PENDAHULUAN

Terdapat 2 jenis perusahaan di Indonesia sejak diberlakukannya Undang Undang Penanaman Modal Asing No. 1 tahun 1967, yaitu perusahaan yang berstatus Penanaman Modal Asing (PMA) dan perusahaan yang berstatus Penanaman Modal Dalam Negeri (PMDN). Menurut Ratnawati (2001 : 25), perusahaan PMA memiliki struktur modal yang berbeda dengan perusahaan PMDN. Hal itu menyebabkan PMA memiliki keunggulan dibanding PMDN. Melihat perbedaan karakteristik dari kedua perusahaan tersebut, banyak kalangan yang berpendapat bahwa kinerja keuangan perusahaan PMA lebih baik dibandingkan dengan PMDN. Akan tetapi, keberhasilan suatu perusahaan dapat dilihat dari kem am puan m anajem en dalam melihat kemungkinan dan kesempatan dimasa yang akan datang.

ANALISIS PERBANDINGAN RASIO PROFITABILITAS

PERUSAHAAN PENANAMAN MODAL ASING

DAN PENANAMAN MODAL DALAM NEGERI

PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Zulkifli

Prodi Akuntansi, STIE WIdya Wiwaha Yogyakarta, email: zul_stieww@yahoo.co.id

Dyah Wujayanti

Alumnus Prodi Akuntansi STIE Widya Wiwaha Yogyakarta

Abstract

This research is held due to the difference between Foreign Investment (PMA) company and Domestic Investment (PMDN) company, which gives PMA more superiority than PMDN. The aim of this research is to reveal whether there is significant difference between R O I and R O E of PMA manufacturing company and R O I of PMDN manufacturing company registered in BEI. This research utilizes qualitative and descriptive data analysis technique. The research result shows that there is significant difference between ROI (0.009) and ROE (0,013) of PMA manufacturing company and PMDN manufacturing company registered in Indonesian Stock Exchange (Bursa Efek Indonesia)

Keyword: Comparison, Foreign Investment company (PMA), Domestic Investment Company (PMDN), ROI, ROE.

Aspek manajemen yang digunakan untuk mengetahui apakah tujuan perusahaan yang telah dilaksanakan sangatlah banyak. Salah satu cara untuk mengetahui kegiatan operasinya sesuai dengan tujuan adalah dengan cara mengetahui kinerja operasional atau prestasi perusahaan. Ukuran yang sering dipakai untuk m enilai keberhasilan m anajem en suatu perusahaan adalah laba bersih yang terdapat di dalam laporan keuangan perusahaan. Laporan keuangan sendiri tidak hanya ditujukan bagi pihak internal perusahaan tetapi juga bagi pihak eksternal perusahaan.

Dalam menilai kinerja keuangan perusahaan, umumnya perusahaan menggunakan analisis rasio keuangan yang terdiri atas rasio likuiditas, rasio lev erage, rasio aktiv itas, dan rasio profitabilitas. Para pemegang saham sebagai investor sangat berkepentingan pada analisis rasio keuangan perusahaan. Oleh karenanya salah satu jenis rasio keuangan yang dapat memenuhi kebutuhan para pemegang saham adalah rasio profitabilitas.

Rasio Profitabilitas dapat diukur dengan beberapa indikator yaitu, Profit Margin, Return On Investment (ROI), Return On Equity (ROE) dan Earning Per Share. Ukuran kinerja yang pal-ing lazim digunakan bagi suatu pusat investasi adalah pengembalian investasi Return On Invest-ment (ROI).

ROI m erupakan pengukuran yang komprehensif dimana semua mempengaruhi laporan keuangan tercermin dalam laporan. ROI mendorong manajer untuk memperhatikan pada hubungan antara penjualan, cost, dan investasi. Kedua, ROI m endorong m anajer untuk menghemat cost atau fokus pada efisiensi biaya. Ketiga, ROI mencegah investasi yang dipandang berlebihan. Selain itu, data ROI dapat diketahui oleh pesaing dan dapat dijadikan dasar perbandingan.

Return On Equity (ROE) adalah salah satu rasio yang digunakan untuk mengetahui profitabilitas perusahaan yang mengukur tingkat pengembalian atas investasi bagi pemegang saham biasa. Tingginya ROE berdampak pada tingginya harga saham di pasar modal, dan sebaliknya. Sehingga semakin tinggi ROE suatu perusahaan akan menarik banyak investor karena investor beranggapan bahwa perusahaan memiliki kemampuan dalam menghasilkan laba bersih dengan efisien dan efektif dengan menggunakan modal sendiri.

Dari latar belakang di atas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah ada perbedaan signifikan antara ROI perusahaan manufaktur PMA dengan ROI

perusahaan manufaktur PMDN yang terdaftar pada BEI?

2. Apakah ada perbedaan signifikan antara ROE perusahaan manufaktur PMA dengan ROE perusahaan manufaktur PMDN yang terdaftar pada BEI?

Dari rumusan masalah di atas, maka tujuan dalam penelitian ini adalah :

1. Mengetahui apakah ada perbedaan signifikan antara ROI perusahaan manufaktur PMA dengan ROI perusahaan manufaktur PMDN yang terdaftar pada BEI.

2. Mengetahui apakah ada perbedaan signifikan antara ROE perusahaan manufaktur PMA dengan ROE perusahaan manufaktur PMDN yang terdaftar pada BEI.

RERANGKA TEORITIS

Laporan keuangan dan Rasio keuangan

Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomi suatu perusahaan. Laporan Keuangan merupakan hasil akhir dari proses akuntansi meliputi dua laporan utama yakni (1) Neraca dan (2) Laporan Rugi-Laba. Laporan keuangan merupakan hasil dari informasi akuntansi yang berguna baik bagi pihak internal maupun eksternal perusahaan.

Kinerja keuangan merupakan gambaran tentang kondisi keuangan perusahaan yang mencerminkan baik atau buruknya prestasi kerja perusahaan dalam periode tertentu. Penilaian kinerja keuangan meliputi penilaian terhadap keadaan keuangan masa lalu dengan tujuan yang telah ditetapkan melalui analisis tertentu.

Manfaat kinerja keuangan menurut Weston dan Copeland (1995:10-11) yaitu :

1. Bagi pemilik perusahaan, penilaian kinerja perusahaan berguna sebagai alat ukur keuangan yang akan diterima perusahaan. 2. Bagi manajemen perusahaan, penilaian

3. Bagi para penyandang dana, penilaian kinerja keuangan berguna untuk membantu dalam penentuan penginvestasian.

Untuk m engukur suatu kinerja perlu melibatkan laporan keuangan, karena dalam laporan keuangan inilah segala hasil kebijakan manajemen terangkum dan terdokumentasi secara memadai dalam bentuk informasi keuangan.

Rasio-rasio keuangan disiapkan untuk dianalisis dengan diagram agar berguna untuk menyusun perbandingan yang berarti dari data keuangan suatu perusahaan beberapa periode dan dengan perusahaan lain. Analisis rasio (ratio analysis) merupakan salah satu alat analisis keuangan yang paling popular dan banyak digunakan. Dengan melakukan analisis laporan keuangan, maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Hubungan satu pos dan pos lain akan dapat menjadi indikator tentang posisi dan prestasi keuangan perusahaan serta menunjukkan bukti kebenaran penyusunan laporan keuangan.

Rasio keuangan diperoleh dengan menghubungkan unsur-unsur neraca dan ikhtisar laba rugi. Rasio-rasio ini dapat digunakan untuk melakukan analisis terhadap kinerja keuangan perusahaan. Menurut Martono dan Harjito (2005: 53-61) secara umum, rasio keuangan dapat dibagi kedalam 4 kategori, yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas.

Dalam m elakukan penilaian kinerja perusahaan, laba akuntansi selalu menjadi fokus utama yang diperhatikan. Alat ukur finansial yang sering digunakan untuk mengukur tingkat laba adalah Return on Investment (ROI).

Return on Investment (ROI) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan (tingkat pengembalian), yang akan digunakan untuk menutupi investasi yang dikeluarkan Sutrisno (2000 : 255). Pada umumnya ROI digunakan sebagai pedoman investor dalam

mengambil suatu keputusan investasi. Jika perusahaan memiliki tingkat ROI yang tinggi, maka investor akan menganggap perusahaan telah berhasil mengelola asset perusahaan secara efektif dan efisien. Keadaan ini akan dapat memberikan jaminan pada investor untuk dapat memperoleh tingkat return yang diharapkan:

ROI = Operating Assets Turnover X Profit Margin

Penjualan Laba Usaha

Operating Assets Penjualan

= x

Return on Equity merupakan ukuran yang paling penting untuk menemukan perusahaan yang dikelola dengan baik. Return on Equity

(ROE) m erupakan salah satu rasio yang digunakan investor untuk mengetahui profitabilitas perusahaan yang mengukur tingkat pengem-balian atas investasi bagi pemegang saham biasa

EAT

Equity

ROE =

Perusahaan Penanaman Modal Asing

(PMA) dan perusahaan Penanaman

Modal Dalam Negeri (PMDN).

Berdasarkan asal modal yang digunakan dalam suatu investasi, maka status perusahaan dapat dibagi menjadi dua, yaitu perusahaan yang berstatus Penanaman Modal Asing (PMA) dan perusahaan yang berstatus Penanaman Modal Dalam Negeri (PMDN). Menurut BPKM, PMA adalah alat pembayaran luar negeri yang tidak merupakan bagian kekayaan devisa Indonesia. UU No. 6 Tahun 1968 Tentang PMDN menyatakan : “PMDN adalah bagian dari kekayaan masyarakat Indonesia, termasuk hak-hak dan benda-benda, baik yang dimiliki oleh negara maupun swasta nasional atau swasta asing yang berdomisili di Indonesia, yang disisihkan /disediakan untuk menjalankan sesuatu usaha sepanjang modal tersebut tidak diatur oleh ketentuan-ketentuan pasal 2 Undang-undang No. 1 Tahun 1967 Tentang Penanaman Modal Asing.”

karakteristik. Berdasarkan penelitian yang dilakukan oleh Ratnawati (2001) dalam disertasinya, terdapat beberapa perbedaan mengenai karakteristik perusahaan PMDN dan perusahaan PMA, Antara lain :

1. Perusahaan PMDN menggunakan kebijakan penggunaan hutang sebagai sumber dana utama dalam struktur modal, sedangkan perusahaan PMA menggunakan sumber dana modal sendiri dan laba ditahan sehingga menyebabkan biaya modal yang dimiliki semakin rendah.

2. Perusahaan PMDN adalah perusahaan padat karya sehingga inv estor m engharap rendahnya biaya depresiasi. Biaya depresiasi yang rendah akan dapat mengurangi biaya operasi, sehingga labanya meningkat. Sedangkan perusahaan PMA adalah perusahaan padat modal sehingga investor m engharap ef isiensi dan ef ektiv itas penggunaan sumber daya manusia. 3. Sum ber dana yang digunakan oleh

perusahaan PMA lebih bervariasi, dapat diperoleh dari negara dimana perusahaan beroperasi dan dari pasar modal internasional sehingga perusaan PMA dapat menekan modal daripada perusahaan PMDN. 4. Perusahaan PMA dengan variasi sumber

dana, produk yang dihasilkan, dan pasar, mampu menghasilkan pendapatan dan laba yang lebih baik. Selain itu perbedaan yang lain terletak pada keanekaragaman kegiatan internasional dan kesempatan diversifikasi internasional, serta kepemilikan aktiva, dan teknologi yang lebih baik dibandingkan perusahaan PMDN.

HIPOTESIS

Ha1: Terdapat perbedaan signifikan antara ROI perusahaan manufaktur PMA dengan ROI perusahaan manufaktur PMDN.

Ha2: Terdapat perbedaan signifikan antara ROE perusahaan manufaktur PMA dengan ROE perusahaan manufaktur PMDN.

METODE PENELITIAN

Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011. sampel penelitian ini adalah perusahaan manufaktur yang dipilih dengan metode purposive (judgement) sampling,

yaitu sampel dipilih berdasarkan karakteristik pemilihan sampel yang ditentukan. Kriteria pemilihan sampel dalam penelitian ini adalah : 1. Perusahaan tersebut merupakan perusahaan

yang tergolong dalam industri manufaktur yang go public di BEI.

2. Perusahaan selalu menerbitkan laporan keuangan secara lengkap periode 31 Desember 2010-31 Desember 2011. 3. Perusahaan tidak melakukan transaksi

merger, akuisisi, dan tidak mengalami perubahan kelompok usaha,

4. Perusahaan tidak melakukan likuidasi selama periode.

5. Perusahaan menggunakan mata uang ru-piah.

6. Perusahaan yang mengalami rugi tahun 2011 tidak dimasukkan.

7. Perusahaan merupakan kategori PMA dan PMDN.

Jenis Dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis data kuantitatif yang berupa data akuntansi yang m eliputi laporan keuangan perusahaan manufaktur tahun 2011. Data sekunder tersebut diperoleh dari Indonesian Capital Market Direc-tory (ICMD) dan laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia yang diperoleh melalui www.idx.co.id dan Buku Indo-nesian Capital Market Directory (2011 : 120-450).

Definisi Operasional Dan Pengukuran

Besarnya ROI dapat diketahui dengan mengalikan antara turnoveroperating assets

dengan profit marginnya. Return on Equity (ROE) merupakan salah satu rasio yang digunakan in-vestor untuk mengetahui profitabilitas perusahaan yang mengukur tingkat pengembalian atas investasi bagi pemegang saham biasa. Menurut Martono danD. Agus Harjito (2005 : 61) untuk mengetahui ROE dapat digunakan pendekatan Dupont.

Alat Analisis Data

Adapun teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis data yang bersifat kuantitatif dan deskriptif. Dimana teknik analisis deskriptif akan digunakan untuk mendiskripsikan variabel-variabel penelitian. Analisis Kuantitatif dalam penelitian ini menggunakan runtutan sebagai berikut : 1. Pemilihan sampel diambil dari perusahaan

manufaktur yang terdaftar di BEI berdasarkan kriteria yang ditentukan.

2. Memisahkan perusahaan sampel yang PMA dan PMDN.

3. Menghitung ROI masing-masing sampel. 4. Menghitung ROE masing-masing sampel. 5. Menentukan formulasi hipotesis

6. Menentukan lev el signifikan sebesar 5% (α= 0.05).

7. Menentukan uji normalitas data dengan uji

One Sample Kolmogorov-Smirnov Test untuk mengetahui distribusi data

8. Menarik Kesimpulan.

ANALISA DAN PEMBAHASAN

Analisis deskriptif

Berdasarkan hasil olah data dengan program SPSS, diperoleh hasil Analisis Statistik Deskriptif seperti disajikan pada tabel 1.

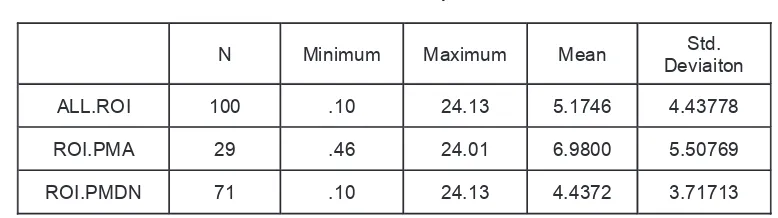

Berdasarkan tabel 1, dapat dilihat bahwa rata-rata ROI perusahaan sampel secara keseluruhan selama periode penelitian adalah 5,1746 dan standar deviasi sebesar 4.43778. Hal ini menunjukkan bahwa nilai ROI untuk rata-rata industri yang dijadikan patokan baik buruknya kinerja keuangan adalah sebesar 5,1746. Rata-rata ROI perusahaan sampel PMA adalah 6,9800. ROI tertinggi perusahaan PMA sebesar 24,01 yaitu PT Hanjaya Mandala Sampoerna, Tbk. Sedangkan nilai ROI terendah adalah PT Keramika Indonesia Assosiasi, Tbk yaitu sebesar 0,46.

Dari tabel 1 juga dapat diketahui bahwa rata-rata ROI perusahaan PMDN adalah sebesar 4,4372 ROI PMDN yang tertinggi dimiliki oleh PT. AKR Corporindo, Tbk, yaitu sebesar 24,13. Sedangkan nilai ROI PMDN terendah sebesar 0.10 dimiliki oleh PT. Sat Nusapersada, Tbk. Hasil analisis statistik deskriptif ROE disajikan pada tabel 2.

Berdasarkan tabel 2 dapat dilihat bahwa rata-rata ROE perusahaan sampel secara keseluruhan selama tahun 2011 adalah 10,7556 dan standar deviasi sebesar 14,69648. Hal ini menunjukkan bahwa nilai ROE untuk rata-rata industri yang dijadikan patokan baik buruknya kinerja keuangan adalah sebesar 10,7556.

Tabel 1

Hasil Analisis Statistik Deskriptif ROI

N Minimum Maximum Mean Std.

Deviaiton

ALL.ROI 100 .10 24.13 5.1746 4.43778

ROI.PMA 29 .46 24.01 6.9800 5.50769

ROI.PMDN 71 .10 24.13 4.4372 3.71713

ROE rata-rata perusahaan sampel PMA adalah 17,5769. Nilai ROE terbesar pada perusahaan PMA yaitu 91,47 yang dimiliki oleh PT. Multi Bintang Indonesia, Tbk. Nilai ROE terendah yaitu pada PT. Surabaya Agung Industri Pulp, Tbk sebesar -7,74. pada perusahaan PMDN dapat diketahui bahwa rata-rata ROE perusahaan PMDN adalah sebesar 7,9694. Dari tabel tersebut dapat diketahui bahwa ROE tertinggi perusahaan PMDN sebesar 50,01 yaitu PT. AKR Corporindo, Tbk sebesar 50,01. Nilai ROE terendah sebesar -44,84 yang dimiliki oleh PT. Mulia Industrindo, Tbk.

Uji Normalitas Data

Uji normalitas data merupakan salah satu persyaratan uji statistik parametrik. Dalam penelitian ini uji normalitas data dilakukan dengan menggunakan uji One Sample Kolmogorov-Smirnov. Pengujian Normalitas menyatakan bahwa Ho diterima jika signifikansinya > 0,05 dan Ho ditolak jika signifikansinya < 0,05 yang berarti data berdistribusi tidak normal. Hasil uji Normalitas Data disajikan pada tabel 3.

Tabel 3 Uji Normalitas Data

Nilai Probabilitas ROI ROE Kolmogorov Smirnov Z 1,269 2,438 Nilai Signifikansi 1,269 2,438

Dari tabel diatas dapat diketahui bahwa data sampel perusahaan variabel ROI memiliki distribusi data yang normal. Pada variabel ROI akan digunakan uji beda untuk 2 sampel independen, dan uji parametrik yang digunakan adalah uji t beda 2 rata-rata independen (Sugiyono, 2006:146). Variabel ROE tidak dapat dilakukan uji parametrik karena tidak memenuhi uji normalitas data. Sehingga untuk variabel-v ariabel tersebut akan dilakukan uji non parametrik, dan alat uji yang digunakan adalah uji Mann-Whitney. Hal ini dikarenakan alat uji tersebut merupakan alat uji terbaik untuk menguji hipotesis komparatif dua sampel independen (Sugiyono, 2006:252).

Pembuktian Hipotesis

Hipotesis 1

a. Uji F

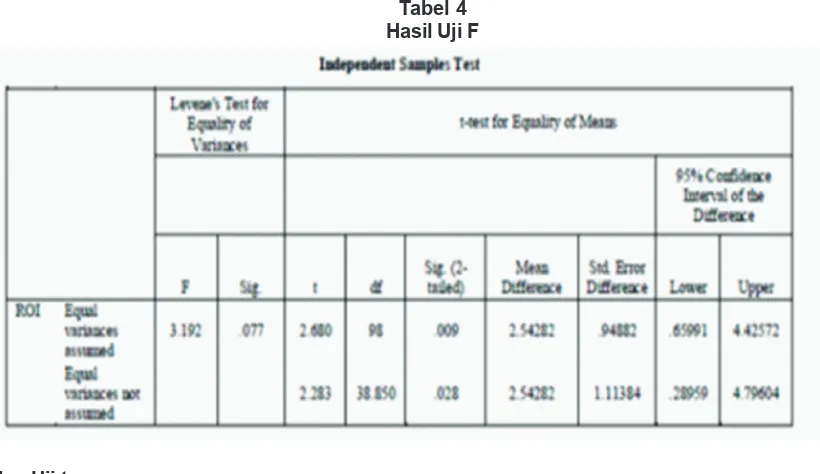

Hasil uji F disajikan pada tabel 4.

Dari tabel 4 dapat diketahui bahwa uji F (Levene’s test) untuk uji homogenitas (perbedaan varians) memiliki nilai F sebesar 3,192 dan signifikansinya sebesar 0,077 atau lebih besar dari nilai signifikansi yang ditentukan yaitu sebesar 0,05. Sehingga dapat diam bil kesimpulan H0 diterima, yang berarti varians berasal dari populasi yang sama (Equal Vari-ances Assumed). Dengan kata lain, data ROI perusahaan PMA dan PMDN adalah homogen sehingga nilai yang diperhitungkan adalah nilai dari Equal Variance Assumed.

Tabel 2

Hasil Analisis Statistik Deskriptif ROE

N Minimum Maximum Mean Std.

Deviation

ALL. ROE 100 -44.84 91.47 10.7556 14.69648

ROE.PMA 29 -7.74 91.47 17.5769 21.53979

ROE.PMDN 71 -44.84 50.01 7.9694 9.62971

Sumber : data olahan penulis

b. Uji t

Setelah menentukan rumus uji t yang digunakan, maka menentukan rumusan hipotesis ROI. Tingkat signifikansi (α) yang digunakan

0,05. Adapun rumus hipotesisnya adalah sebagai berikut :

H01: Tidak ada perbedaan yang signifikan antara ROI PMA dan PMDN

Ha1: Ada perbedaan yang signifikan antara ROI PMA dan PMDN

H01 diterima jika nilai signifikansinya > 0,05 yang berarti tidak ada perbedaan yang signifikan antara ROI PMA dan PMDN, sebaliknya H01 ditolak jika nilai signifikansinya < 0,05 yang berarti ada perbedaan yang signifikan antara ROI PMA dan PMDN. Tabel 5 berikut adalah hasil uji t untuk ROI.

Dari tabel 5 dapat dilihat bahwa nilai t sebesar 2,680 dan nilai signifikansi sebesar 0,009 atau kurang dari dari nilai signifikansi yang telah ditentukan yaitu 0,05 sehingga hipotesis alternatif pertama (H01) ditolak. Dengan kata lain, terdapat perbedaan yang signifikan antara kinerja keuangan PMA dan PMDN berdasarkan ROI. Dari tabel tersebut juga dapat dilihat bahwa nilai ROI perusahaan PMA lebih besar daripada PMDN, hal tersebut tampak dari nilai rata-rata ROI PMA (6,9800) lebih tinggi daripada ROI PMDN (4,4372).

Tabel 5

Hasil Uji t ROI PMA dan PMDN

PMA PMDN

N 29 N 71

Rata-rata 6,9800 Rata-rata 4,4372

Std. Deviasi 5,50769 Std. Deviasi 3,71713

F Hitung 3,192

Signifikan 0,077

T Hitung 2,680

Signifikan 0,009

Sumber : data olahan penulis

Hipotesis 2

Pengujian hipotesis dari ROE menggunakan uji Mann-Whitney, hal ini dikarenakan berdasarkan hasil uji normalitas, ROE tidak berdistribusi data normal. Berikut adalah rumusan hipotesis ke dua (ROE):

H02 : Tidak ada perbedaan yang signifikan antara PMA dan PMDN

Ha2 : Ada perbedaan yang signifikan antara PMA dan PMDN

Uji statistik yang diterapkan adalah uji beda dua rata-rata 2 kelompok independen dengan tingkat signifikansi 0,05. H02 diterima jika > 0,05

yang berarti tidak ada perbedaan yang signifikan antara PMA dan PMDN. H02 ditolak jika < 0,05 yang berarti ada perbedaan yang signifikan antara PMA dan PMDN. Tabel 6 menyajikan hasil uji hipotesis kedua.

Tabel 6

bel di atas, dapat diketahui bahwa data memiliki nilai signifikansi 0,013

Dari tabel di atas, dapat diketahui bahwa data memiliki nilai signifikansi 0,013 atau kurang dari 0,05 sehingga dapat diambil kesimpulan bahwa hipotesis nol kedua (H02) ditolak, dengan kata lain terdapat perbedaan signifikan antara perusahaan PMA dengan perusahaan PMDN. Dari tabel dapat disimpulkan bahwa ROE PMA lebih besar dibandingkan dengan ROE PMDN, hal tersebut dapat dilihat dari nilai mean rank

PMA (61,72) lebih besar dibandingkan dengan

mean rank PMDN (45,92).

Hasil uji hipotesis pertama yaitu terdapat perbedaan yang signif ikan antara ROI perusahaan manufaktur PMA dengan PMDN. Hal tersebut dapat dilihat pada hasil uji t yang menunjukkan bahwa tingkat signifikansi ROI sebesar 0,009 yang lebih kecil dari signifikansi yang sudah ditetapkan yaitu sebesar 0,05. Perbedaan tersebut dapat disebabkan oleh perbedaan-perbedaan karakteristik kedua jenis perusahaan itu sendiri seperti, sumber dana m odal, produk yang dihasilkan, lingkup pem asaran, teknologi dan kem am puan perusahaan dalam menghasilkan pendapatan dan laba.

Hasil dari uji hipotesis ke dua yaitu terdapat perbedaan yang signif ikan antara ROE perusahaan manufaktur PMA dengan ROE perusahaan manufaktur PMDN, hal tersebut

dapat dibuktikan melalui uji statistik Mann-Whitney yang menghasilkan nilai signifikansi sebesar 0,013 yang berarti lebih kecil bila dibandingkan dengan signifikansi yang sudah ditentukan sebesar 0,05. Dari uji tersebut juga dapat disim pulkan bahwa kinerja ROE perusahaan manufaktur PMA pada tahun 2011 lebih baik daripada ROE perusahaan maunfaktur PMDN, hal tersebut ditunjukkan dengan mean rank PMA (61,72) lebih besar daripada mean rank

PMDN (45,92).Tingginya ROE berdampak pada tingginya harga saham di pasar modal, dan juda menarik banyak investor.

SIMPULAN DAN SARAN

Simpulan

1. Terdapat perbedaan yang signifikan antara ROI perusahaan manufaktur berstatus PMA dengan perusahaan manufaktur berstatus PMDN yang terdaftar pada Bursa Efek Indo-nesia.

2. Terdapat perbedaan yang signifikan antara ROE perusahaan manufaktur berstatus PMA dengan perusahaan manufaktur berstatus PMDN yang terdaftar pada Bursa Efek Indo-nesia.

Saran

1. Bagi manajemen perusahaan terutama PMDN, perlunya peningkatan kinerja dan mengevaluasi unit-unit dasar usahanya. Para m anajer perlu m em perhatikan pada hubungan antara penjualan, cost dan investasi. Efisiensi biaya dan mencegah investasi yang berlebihan juga diperlukan untuk meningkatkan ROI

2. Bagi investor, sebaiknya lebih meningkatkan kemampuan dalam menganalisis laporan keuangan perusahaan dan tidak hanya difokuskan pada perusahaan PMA atau perusahaan PMDN, terutama yang terkait pada pengambilan keputusan tindakan investasi.

memperpanjang periode penelitian sampai laporan keuangan terbaru. Agar dapat memberikan hasil yang lebih signifikan dan dapat diandalkan secara keseluruhan. Selain

itu, penelitian selanjutnya dapat meng-gunakan metode pengukur kinerja keuangan yang berbeda dengan penelitian ini.

DAFTAR PUSTAKA

Amijaya, Achmad Syauqi (2001), Praktik Perataan Laba (Income Smoothing) Kaitannya dengan Kinerja Keuangan Perusahaan Penanam Modal Asing (PMA) dan Penanam Modal Dalam Negeri (PMDN).

Skripsi S-1 Akuntansi. Fakultas Ekonomi Universitas Airlangga. Surabaya.

Asyikin, Jumirin dan Veronica Suryanti Tanu (2011), “Analisis Perbandingan Kinerja Keuangan Antara Perusahaan Farmasi Milik Pemerintah (BUMN) dengan Perusahaan Farmasi Milik Swasta yang Terdaftar di Bursa Efek Indonesia”, Jurnal Spread,

Vol.1.No.1, bulan April

Handayani, Puspita Sari (2005) “Analisis Perbandingan Kinerja Bank Nasional, Bank Cam puran dan Bank Asing dengan Menggunakan Rasio Keuangan”, Tesis-S2. Universitas Diponegoro. Semarang Handoko, Wahyu (2008) “Pengaruh EVA, ROE,

ROA, dan EPS terhadap Perubahan Harga Saham Perusahaan Kategori LQ-45 Pada Bursa Ef ek Jakarta.Skripsi S-1 Manajemen”, Fakultas Ekonomi Universi-tas Muhammadiyah. Surakarta.

Harahap, Sofyan Syafri (1998), Analisis Kritis Atas Laporan Keuangan, Jakarta: PT. Raja Grafindo Perkasa.

Husnan, Suad (2001), Dasar-dasar Teori Portofolio dan Analisis Sekuritas,

Yogyakarta : UPP AMP YKPN.

Ikatan Akuntansi Indonesia (2009), Standar Akuntansi Keuangan, Jakarta: Salemba Empat.

Institute For Economic and Financial Research (2011), Indonesian Capital Market Directory 2011. Jakarta.

Jin, Liauw She dan Mas’ud Machfoedz (1998) “Faktor-faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan yang Terdaftar di Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia. Vol 1.No.2. Juli. Hal 174-194.

Lalitavistar, Intan Kharisma (2009), “Perbandingan Kinerja Keuangan Perusahaan PMA dan PMDN dengan Menggunakan Rasio Modal Saham”, Skripsi S-1 Akuntansi. Fakultas Ekonomi Universitas Airlangga. Surabaya. Martono dan D. Agus Harjito (2005), Manajemen

Keuangan, Yogyakarta: Ekonisia.

Meythi (2007), “Rasio Keuangan yang Paling Baik sebagai Prediktor Sistematik: Suatu Studi Empiris pada Perusahaan”, Jurnal Ilmiah Akuntansi, Vol. 6 November. Hal 1-23.

Sutrisno (2001), Manajemen Keuangan, Yogyakarta : Salemba Empat

Munawir, S (2002), Analisis Laporan Keuangan. Edisi Pertama, Yogyakarta: Liberty. Ratnawati, Kusuma (2001), “Analisis Perbedaan

Struktur Modal dan Faktor Intern, Faktor Ekstern, Perusahaan Industri PMA dan Perusahaan PMDN di BEJ, Serta Pengaruhnya Terhadap Nilai Perusahaan”, Disertasi Program Pasca Sarjana Unair. Surabaya.

Salim, Ubud, Madan, Moeljadi (2002),

Dasar-dasar Manajemen Keuangan, Lembaga

Manajemen Fakultas Ekonomi Unibraw. Malang.

Smith, J.M., K.F. Skousen, Ek. Stice and J. D Stice (1995), Intermediate Accounting : Comprehensive, Volume: Twelfth Edition.

Subramanyam, K.R dan John J. Wild (2002),

Analisis Laporan Keuangan Buku 1, Yogyakarta : Salemba Empat , Ekonisia. Sugiyono (2006), Metode Penelitian Bisnis,

Bandung: CV. Alfabeta

Weston, Fred J dan Brighan (1995), Dasar-dasar

Manajemen Keuangan, Yogyakarta : UPP

AMP YKPN.

W yantofa, Amalinda Dwi (2009), “Income Smoothing: Kaitannya dengan Kinerja Keuangan Perusahaan Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN)”, Skripsi S-1 Akuntansi, Fakultas Ekonomi Universitas Airlangga, Surabaya.

www.elib.unikom.a c.id

www.repostitory.usu.a c.id