BAB I

PENDAHULUAN

1.1Latar Belakang

Sektor perbankan merupakan salah satu tulang punggung yang membangun perekonomian suatu negara karena berfungsi sebagai lembaga intermediasi (Yuliani, 2007). Pembiayaan dan investasi yang besar sangat dibutuhkan dalam pembangunan. Menurut Undang-undang No.10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak, sehingga peran masyarakat dapat ditingkatkan dan akhirnya kemandirian bangsa dalam pembangunan dapat terwujud.

Sejak dilakukannya liberalisasi sektor perbankan dengan kebijaksanaan paket Oktober 1988 (Pakto 88), sektor perbankan Indonesia tumbuh dengan sangat pesat. Namun, pertumbuhan tersebut tidak diikuti dengan berbagai infrastruktur yang diperlukan, seperti peraturan kehati-hatian perbankan (prudential regulation) yang menyeluruh, terperinci, dan terdefinisi secara baik, ditambah dengan lemahnya kontrol terhadap implementasi dari peraturan dan perundang-undangan yang ada (Dendawijaya, 2003:127).

dan pada 13 Maret 1999 terdapat 38 bank yang dilikuidasi (Surifah, 2002). Salah satu penyebab dibekukannya kegiatan operasional perbankan oleh pemerintah adalah pinjaman luar negeri yang membengkak akibat nilai tukar rupiah terhadap dollar naik secara drastis. Di samping itu, penyaluran kredit yang berindikasi KKN tidak hanya dilakukan oleh bank swasta, tetapi bank pemerintah juga ikut melakukannya. Hanya saja, dalam perjalanannya pemerintah lebih cenderung membekukan kegiatan perbankan swasta, sedangkan bank pemerintah dilakukan dengan restrukturisasi dengan cara penggabungan dan rekapitalisasi melalui penerbitan obligasi pemerintah untuk menambah modal bank (Samosir, 2003).

Industri perbankan di Indonesia saat ini sangat bersaing dengan tajam sehingga mengabaikan kualitas aset dan rendahnya tingkat permodalan bank dibandingkan dengan negara-negara lainnya. Hal ini dapat dilihat dengan bermunculannya bank yang baru dan cabang dari bank yang telah berdiri sebelumnya.

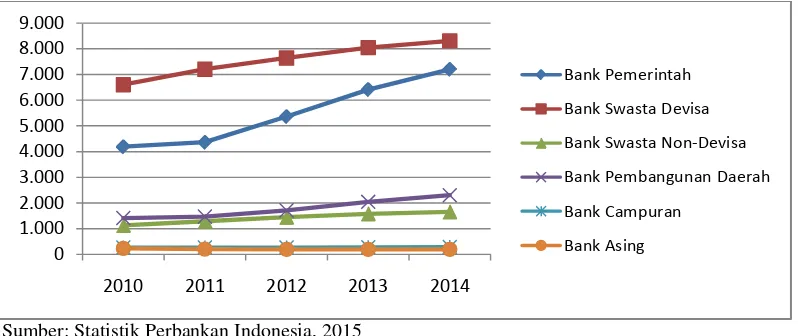

Sumber: Statistik Perbankan Indonesia, 2015

Gambar 1.1

Perkembangan Kantor Bank di Indonesia Tahun 2010-2014

Dari Gambar 1.1 terlihat bahwa bank di Indonesia cenderung mengalami peningkatan jumlah kantor bank selama periode 2010 hingga 2014.

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

2010 2011 2012 2013 2014

Bank Pemerintah Bank Swasta Devisa Bank Swasta Non-Devisa Bank Pembangunan Daerah Bank Campuran

Bertambahnya jumlah bank maupun kantor bank menyebabkan investor tidak lagi hanya terfokus pada produk-produk simpanan perbankan semata, seperti tabungan, deposito, commercial paper, dan sebagainya, tetapi mereka dapat memilih sederetan instrumen pasar modal, seperti saham obligasi, dan instrumen derivatif. Demikian pula bagi peminjam yang membutuhkan dana, pilihan atau alternatif pembiayaan saat ini semakin bervariasi, tidak lagi hanya berfokus pada pembiayaan kredit (Siamat, 2005:18). Oleh karena itu, kini masyarakat mulai selektif dalam memilih suatu bank karena memiliki berbagai alternatif pilihan dalam menyimpan kelebihan dana dan mendapatkan dana yang diperlukan melalui bank. Hal ini tentunya akan menyebabkan banyak bank yang rapuh karena tidak mampu bersaing dalam dunia perbankan.

Masalah lain yang biasanya dihadapi oleh perbankan adalah mengenai efisiensi dalam kegiatan operasional suatu bank. Efisiensi operasional merupakan masalah yang kompleks dimana setiap bank selalu berusaha untuk memberikan layanan yang terbaik kepada nasabah, namun di sisi lain bank juga harus berupaya untuk beroperasi secara efisien. Adanya kompetisi dalam industri perbankan dapat menyebabkan menurunnya tingkat profitabilitas masing-masing bank, dan apabila tingkat profitabilitas ini rendah maka akan mengakibatkan bank mengalami kerugian yang berpengaruh terhadap kelangsungan hidup suatu bank (Sabir, 2012).

Ditinjau dari segi kepemilikannya, bank dapat dibagi menjadi 5 (lima) kelompok, yaitu bank milik pemerintah, bank swasta, bank campuran, bank pembangunan daerah, dan bank syariah (Ikatan Bankir Indonesia, 2013:8). Kelima kelompok bank ini bersaing ketat untuk menunjukkan good performance di mata publik.

yang buruk sehingga kepercayaan nasabahnya dapat dipertahankan (Tanggulungan, 2012).

Salah satu unsur yang diperhatikan masyarakat dalam memilih bank adalah mengenai kinerja suatu bank. Kinerja suatu bank dapat dianalisis dengan laporan keuangan, dimana data pokok sebagai input dalam analisis ini adalah neraca dan laporan laba rugi. Analisis laporan keuangan dapat dilakukan dengan menggunakan rasio keuangan. Analisis rasio keuangan memungkinkan manajer keuangan dan pihak yang berkepentingan untuk mengevaluasi kondisi keuangan dengan cepat. Analisis rasio menghubungkan unsur-unsur rencana dan perhitungan laba rugi sehingga dapat menilai efektivitas dan efisiensi perusahaan (Orniati, 2009).

terhadap Pendapatan Operasional (BOPO) dan Net Interest Margin (NIM). Dari aspek liquidity (likuiditas) dapat diketahui berapa tingkat likuiditas yang diperoleh bank untuk memenuhi kewajibannya, diproksikan dengan Loan to Deposit Ratio (LDR). Sedangkan dari rasio sensitivity to market risk (sensitivitas terhadap risiko pasar) dapat diketahui pergerakan harga pasar yang merugikan bank, baik itu suku bunga maupun valas, diproksikan dengan Posisi Devisa Neto (PDN). Aspek manajemen tidak dimasukkan dalam penelitian ini karena penilaian terhadap aspek manajemen dilakukan dengan menggunakan penilaian kualitatif untuk setiap aspek dari manajemen umum, manajemen risiko, dan manajemen kepatuhan (Ikatan Bankir Indonesia, 2015:66).

dana yang dikumpulkan oleh bank (dana dari pihak ketiga atau masyarakat) (Nugroho, 2012). Posisi Devisa Neto (PDN) digunakan agar bank selalu menjaga keseimbangan posisi antara sumber dana valas dan penggunaan dana valas (Maharani dan Afandy, 2012).

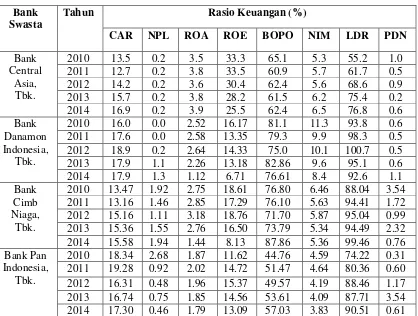

Tabel 1.1

Rasio Kinerja Bank Swasta

Bank Swasta

Tahun Rasio Keuangan (%)

CAR NPL ROA ROE BOPO NIM LDR PDN

Bank Central

Asia, Tbk.

2010 13.5 0.2 3.5 33.3 65.1 5.3 55.2 1.0

2011 12.7 0.2 3.8 33.5 60.9 5.7 61.7 0.5

2012 14.2 0.2 3.6 30.4 62.4 5.6 68.6 0.9

2013 15.7 0.2 3.8 28.2 61.5 6.2 75.4 0.2

2014 16.9 0.2 3.9 25.5 62.4 6.5 76.8 0.6

Bank Danamon Indonesia,

Tbk.

2010 16.0 0.0 2.52 16.17 81.1 11.3 93.8 0.6

2011 17.6 0.0 2.58 13.35 79.3 9.9 98.3 0.5

2012 18.9 0.2 2.64 14.33 75.0 10.1 100.7 0.5

2013 17.9 1.1 2.26 13.18 82.86 9.6 95.1 0.6

2014 17.9 1.3 1.12 6.71 76.61 8.4 92.6 1.1

Bank Cimb Niaga,

Tbk.

2010 13.47 1.92 2.75 18.61 76.80 6.46 88.04 3.54

2011 13.16 1.46 2.85 17.29 76.10 5.63 94.41 1.72

2012 15.16 1.11 3.18 18.76 71.70 5.87 95.04 0.99

2013 15.36 1.55 2.76 16.50 73.79 5.34 94.49 2.32

2014 15.58 1.94 1.44 8.13 87.86 5.36 99.46 0.76

Bank Pan Indonesia,

Tbk.

2010 18.34 2.68 1.87 11.62 44.76 4.59 74.22 0.31

2011 19.28 0.92 2.02 14.72 51.47 4.64 80.36 0.60

2012 16.31 0.48 1.96 15.37 49.57 4.19 88.46 1.17

2013 16.74 0.75 1.85 14.56 53.61 4.09 87.71 3.54

2014 17.30 0.46 1.79 13.09 57.03 3.83 90.51 0.61

Tabel 1.2

Rasio Kinerja Bank Pemerintah

Bank Pemerintah

Tahun Rasio Keuangan (%)

CAR NPL ROA ROE BOPO NIM LDR PDN

Bank Mandiri (Persero),

Tbk.

2010 13.36 0.54 3.50 33.09 66.43 5.39 65.44 1.85

2011 15.34 0.45 3.37 25.57 67.22 5.29 71.65 1.50

2012 15.48 0.37 3.55 27.23 63.93 5.58 77.66 1.27

2013 14.93 0.37 3.66 27.31 62.41 5.68 82.97 2.40

2014 16.60 0.44 3.57 25.81 64.98 5.94 82.02 2.01

Bank Rakyat Indonesia (Persero),

Tbk.

2010 13.76 0.74 4.64 31.28 70.86 10.77 75.17 4.45

2011 14.96 0.42 4.93 30.28 66.69 9.58 76.20 5.49

2012 16.95 0.34 5.15 28.80 59.93 8.42 79.85 3.00

2013 16.99 0.41 5.03 26.92 60.58 8.55 88.54 3.15

2014 18.31 0.57 4.74 24.82 63.37 8.51 81.68 3.86

Bank Negara Indonesia (Persero),

Tbk.

2010 18.63 1.11 2.49 24.70 75.99 5.78 70.15 4.49

2011 17.63 0.51 2.94 20.06 72.58 6.03 70.37 2.82

2012 16.67 0.75 2.92 19.99 70.99 5.93 77.52 2.24

2013 15.09 0.55 3.36 22.47 67.12 6.11 85.30 3.39

2014 16.22 0.39 3.49 23.64 69.78 6.20 87.81 1.61

Bank Tabungan

Negara (Persero),

Tbk.

2010 16.74 2.66 2.05 16.56 82.39 5.99 108.42 2.18

2011 15.03 2.23 2.03 17.65 81.75 5.76 102.56 1.73

2012 17.69 3.12 1.94 18.23 80.74 5.83 100.90 0.70

2013 15.62 3.04 1.79 16.05 82.19 5.44 104.42 1.07

2014 14.64 2.79 1.12 10.66 89.19 4.47 108.86 1.92

Sumber: Bursa Efek Indonesia, 2010-2014

Dari Tabel 1.1 dan Tabel 1.2 dapat dilihat kinerja bank swasta dan bank pemerintah dari 4 (empat) bank, beserta rasio yang digunakan untuk melihat kinerja bank, yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN).

Bank Central Asia, Tbk. terlihat konstan, pada Bank Danamon Indonesia, Tbk. terlihat mengalami peningkatan, pada Bank CIMB Niaga, Tbk. dan Bank Pan Indonesia, Tbk terlihat berfluktuasi dari tahun 2010-2014. Sedangkan pada bank pemerintah rasio NPL bank secara keseluruhan mengalami fluktuasi. Pada rasio ROA, ROE, BOPO, NIM dan PDN bank swasta mengalami fluktuasi dari tahun 2010 hingga 2014. Sedangkan pada bank pemerintah, hanya ROA Bank Tabungan Negara, Tbk. yang mengalami penurunan, bank pemerintah lainnya mengalami fluktuasi. ROE bank pemerintah, hanya Bank Rakyat Indonesia yang mengalami penurunan, bank pemerintah lainnya mengalami fluktuasi. BOPO bank pemerintah, hanya Bank Negara Indonesia, Tbk. yang mengalami penurunan, bank pemerintah lainnya mengalami fluktuasi. NIM dan PDN bank pemerintah secara keseluruhan mengalami fluktuasi. Pada rasio LDR bank swasta terlihat LDR bank secara keseluruhan mengalami peningkatan dari tahun 2010 hingga 2014. Sedangkan pada bank pemerintah, hanya LDR Bank Tabungan Negara, Tbk. yang mengalami fluktuasi, bank pemerintah lainnya mengalami peningkatan dari tahun 2010 hingga 2014.

Melihat data di atas, terlihat bahwa terdapat perbedaan rasio kinerja bank swasta dengan bank pemerintah. Selain sebelumnya terdapat beberapa penelitian yang dilakukan untuk mengetahui perbandingan kinerja keuangan bank swasta dan bank pemerintah, namun hasilnya tidak selalu konsisten.

ROE, BOPO, dan PDN. Namun, terdapat perbedaan yang signifikan antara bank pemerintah dengan bank swasta ditinjau dari rasio keuangan NIM. Sedangkan penelitian lain yang dilakukan Purwoko dan Sussanto (2008) memperlihatkan hasil bahwa CAR, NIM, ROE, dan ROA antara bank pemerintah dan bank swasta tidak terdapat perbedaan yang signifikan.

Di samping itu, sebuah penelitian yang dilakukan oleh Farazi et al. (2011) memperlihatkan hasil bahwa bank swasta memiliki ROA dan ROE yang lebih tinggi dibandingkan dengan bank pemerintah, tetapi bank pemerintah memiliki aset total lebih tinggi dari bank-bank swasta. Bank-bank pemerintah lebih efisien dalam biaya daripada bank swasta. Berbeda dengan penelitian yang dilakukan oleh Fernando dan Nimal (2014) memperlihatkan hasil bahwa bank swasta lebih efisien dibandingkan dengan bank pemerintah.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada pemilihan rasio keuangan yang digunakan serta periode penelitian. Rasio keuangan yang digunakan dalam penelitian ini merupakan rasio yang menurut penelitian sebelumnya berpengaruh dalam membandingkan kinerja bank swasta dengan bank pemerintah. Oleh karena itu, perlu diuji kembali konsistensi dari variabel-variabel tersebut dalam mempengaruhi kinerja bank. Alasan dipilihnya industri perbankan karena kegiatan bank sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik.

kinerja keuangan antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia. Oleh karena itu, peneliti mengangkat judul penelitian ini, yaitu “PERBANDINGAN KINERJA BANK SWASTA DAN BANK PEMERINTAH YANG GO PUBLIC DI BURSA EFEK INDONESIA”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah: Apakah terdapat perbedaan yang signifikan pada rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN) antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis perbedaan rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN) antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat menjadi bahan masukan dan bahan pertimbangan membantu pengambilan keputusan berinvestasi pada sektor perbankan.

2. Bagi Perbankan

Hasil penelitian ini dapat menjadi masukan dalam mengevaluasi kinerja keuangan perbankan dari aspek rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN). 3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan, khususnya mengenai kinerja keuangan perbankan.

4. Bagi Peneliti Selanjutnya