BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Teoritis 2.1.1 Laporan Keuangan

Dalam perkembangan pasar modal di Indonesia, para investor dalam proses

pengambilan keputusannya akan melakukan observasi untuk mencari informasi

tentang perusahaan yang nantinya akan menjadi tempat berinvestasi. Informasi

perusahaan tersebut akan terlihat dari laporan keuangan perusahaan tersebut yang

menggambarkan kondisi perusahaan dan keuangan perusahaan.

PSAK No.1 menyatakan tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi (IAI, 2007). Pelaporan keuangan hendaknya

memberikan informasi yang berguna bagi para calon investor dan kreditor,

maupun investor dan kreditor yang sudah ada, dan para pengguna lainnya dalam

membuat investasi, kredit, dan keputusan-keputusan lain yang serupa secara

rasional (Riahi dan Belkaoui, 2006:233). Pelaporan keuangan merupakan salah

satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil

operasi suatu perusahaan dalam periode tertentu kepada pihak-pihak yang

berkepentingan.

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu

perusahaan pada saat tertentu atau jangka waktu tertentu (Harahap, 2013).

perusahaan. Dalam laporan keuangan akan terlihat posisi keuangan perusahaan,

hasil usaha perusahaan, dan arus dana suatu perusahaan dalam suatu periode. Para

investor menjadikan laporan keuangan sebagai sarana informasi dalam

menganalisisis perusahaan untuk nantinya dipakai dalam pengambilan keputusan

berinvestasi.

Informasi akuntansi yang paling diperhatikan investor adalah keuntungan

atau laba yang diperoleh suatu perusahaan. Melalui laporan keuangan, investor

melihat laba perusahaan sebagai pertimbangan untuk melihat kelayakan

kesempatan berinvestasi pada perusahaan tersebut. Salah satu indikator untuk

menilai perusahaan tersebut memiliki laba yang baik adalah laba per saham yang

dapat diperoleh pemegang saham atau lebih dikenal dengan earnings per share.

2.1.2 Earnings Per Share

Tujuan utama perusahaan dalam menjalankan aktivitasnya adalah untuk

mendapatkan keuntungan, maka dalam kegiatannya perusahaan akan selalu

berusaha meningkatkan keuntungan secara maksimal. Para pemilik perusahaan

yang memiliki modal untuk perusahaan akan menginginkan keuntungan dari hasil

aktivitas perusahaan yang dimilikinya, sehingga akan menuntut kinerja yang baik

dari manajemen perusahaan. Manajemen perusahaan akan berusaha

sebaik-baiknya demi mengutamakan kesejahteraan para pemilik perusahaan. Dalam

usahanya tersebut manajemen perusahaan akan mengambil kebijakan-kebijakan

yang akan mempengaruhi aktivitas dan keuntungan perusahaan.

capital budgeting perusahaan, pembiayaan dan aktivitas likuidasi. Manajemen

diharuskan untuk mampu menganalisis tujuan, strategi, pihak luar yang dapat

memberikan kredit, pengelolaan kerjasama jangka panjang, atau investasi dalam

bentuk ekuitas pada perusahaan lain untuk menjaga kesehatan keuangan

perusahaan (Lubis, 2012). Manajemen keuangan yang efektif dan efisien sangat

penting dilakukan oleh pihak manajer keuangan untuk dapat meningkatkan nilai

perusahaan.

Lubis (2012) mengatakan bahwa manajemen keuangan merupakan aktivitas

untuk memperoleh sumber modal yang semurah-murahnya dan menggunakannya

secara efektif, efisien dan seproduktif mungkin untuk menghasilkan laba, hal ini

sejalan dengan prinsip ekonomi yang menginginkan laba sebesar-besarnya dengan

modal yang sekecil-kecilnya. Maka pihak manajemen harus berusaha keras untuk

dapat mengoptimalkan segala sumber daya yang dimiliki perusahaan dalam

mencapai laba yang diharapkan oleh para pemilik perusahaan.

Salah satu indikator nilai perusahaan yang baik adalah laba yang dihasilkan

dari aktivitas perusahaan yang akan tercermin dalam Earnings Per Share (EPS).

EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap

lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan kegiatan

operasinya. EPS dapat dihitung dengan membagi laba yang tersedia bagi

pemegang saham dengan rata-rata tertimbang jumlah saham yang beredar selama

periode perhitungan dilakukan. Dengan demikian, EPS merupakan besaran

pendapatan yang diterima oleh para pemegaang saham dari tiap lembar saham

biasa yang beredar dalam periode waktu tertentu. Semakin tinggi nilai EPS akan

untuk pemegang saham. Meningkatnya laba akan diikuti dengan naiknya harga

saham dan menurunnya laba akan menyebabkan harga saham menurun.

Dalam menentukan sumber dana untuk menjalankan perusahaan,

manajemen harus mempertimbangkan kemungkinan perubahan dalam struktur

modal yang mampu memaksimumkan harga saham perusahaannya agar mencapai

keuntungan yang maksimum. EPS sebagai rasio penilaian bertujuan menjadi tolak

ukur yang mengaitkan hubungan antara harga saham biasa dengan pendapatan

perusahaan dan nilai buku saham, mencerminkan performance perusahaan secara

keseluruhan (Syahyunan, 2013). Faktor-faktor yang dapat mempengaruhi EPS

antara lain adalah penggunaan hutang dan tingkat laba bersih sebelum bunga dan

pajak.

1. Penggunaan Hutang

Perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba

per lembar saham dan dapat mempengaruhi perubahan harga saham. Maka

dapat dilihat bahwa penggunaan hutang merupakan faktor yang mempengaruhi

nilai EPS. Seperti yang dikemukakan Wild (2008) bahwa motivasi utama

perusahaan memperoleh pendanaan usaha melalui hutang adalah potensi biaya

yang lebih rendah berdasarkan sebagian besar jumlah bunga tetap. Jika bunga

lebih kecil daripada pengembalian yang diperoleh dari pendanaan melalui

hutang, selesih lebih atas pengembalian akan menjadi keuntungan bagi

investor. Di samping itu, bunga merupakan beban yang nantinya dapat

mengurangi penghasilan sebelum pajak yang akan mengakibatkan mengecilnya

2. Tingkat Laba Bersih Sebelum Bunga dan Pajak (EBIT)

Dalam memilih alternatif sumber dana perlu diketahui pada tingkat profit

sebelum bunga dan pajak berapa apabila dibelanjai dengan modal sendiri atau

hutang yang menghasilkan EPS yang sama. Dapat dikatakan bahwa tingkat

laba bersih sebelum bunga dan pajak merupakan faktor yang mempengaruhi

besarnya laba per saham.

EPS dapat mengukur perolehan tiap unit investasi pada laba bersih badan

usaha dalam satu periode tertentu. Besar kecilnya EPS ini dipengaruhi oleh

perubahan variabel-variabelnya. Setiap perubahan laba bersih maupun jumlah

lembar saham yang beredar dapat mengakibatkan perubahan laba per saham.

Weston dan Eugene (1998) mengemukakan sebab-sebab kenaikan dan

penurunan EPS yang meliputi:

a. Apabila persentase keanikan laba bersih lebih besar daripada persentase

kenaikan jumlah lembar saham beredar, maka EPS akan meningkat

b. Apabila persentase penurunan lembar saham beredar lebih besar daripada

persentase penurunan laba bersih, maka EPS akan meningkat

c. Apabila Persentase penurunan laba bersih lebih besar daripada persentase

penurunan lembar saham beredar, maka EPS akan menurun

d. Apabila persentase kenaikan jumlah lembar saham beredar lebih besar

daripada persentase kenaikan laba bersih, maka EPS akan menurun

Pada umumnya manajemen perusahaan, pemegang saham, dan investor

sangat tertarik dengan EPS karena EPS akan menggambarkan jumlah rupiah yang

besar karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan

dalam mencapai tujuan utama perusahaan yaitu laba.

EPS akan menunjukkan porsi keuntungan atau laba operasi bersih dari

setiap saham yang diterbitkan. EPS merupakan angka yang paling sering

digunakan dalam publikasi mengenai kinerja perusahaan, karena dapat

memberikan ringkasan dari berbagai data yang dapat memberikan informasi

pendukung bagi pengambilan keputusan investor saat akan berinvestasi. EPS juga

merupakan alat ukur yang berguna untuk membandingkan laba dari setiap periode

apabila dilakukan perubahan struktur modal, perlu diperhatikan apakah laba

bersih tumbuh sesuai dengan ukuran struktur modal perusahaan.

Kenaikan dan penurunan pendapatan per lembar saham dari tahun ke tahun

merupakan ukuran yang perlu diperhatikan untuk mengetahui keadaan dan kinerja

yang diberikan perusahaan untuk pemegang sahamnya. EPS akan menjadi salah

satu komponen informasi akuntansi dari laporan keuangan yang menjadi bahan

penilaian investor untuk menilai kemampuan perusahaan mencapai tujuan

perusahaan dalam menghasilkan laba.

2.1.3 Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh laba

dalam periode tertentu (Riyanto, 2001). Perusahaan menjalankan operasionalnya

dengan mengelola seluruh sumber daya yang dimilikinya secara efektif dan

efisien untuk menghasilkan laba. Profitabilitas merupakan hasil bersih dari

likuiditas, pengelolaan aset dan hutang terhadap hasil-hasil operasional

perusahaan (Weston & Eugene, 1998).

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba pada masa mendatang dan laba merupakan informasi penting bagi investor

sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas juga

merupakan indikator dari keberhasilan operasi perusahaan. Profitabilitas suatu

perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional

perusahaan (Santoso, 1995).

Pengukuran profitabilitas dapat diukur melalui beberapa analisis rasio.

Rasio profitabilitas mengukur sampai seberapa jauh efektivitas manajemen secara

keseluruhan, dengan mengetahui tingkat pengembalian (return) yang dihasilkan

dari penjualan dan investasi. Ang (1997) mengungkapkan bahwa rasio

profitabilitas atau rasio rentabilitas menunjukkan keberhasilan perusahaan dalam

menghasilkan keuntungan. Menurut Syahyunan (2013) beberapa rasio yang sering

digunakan yaitu Operating Profit Margin, Return on Investment, dan Return on

Equity.

1. Return on Investment

Return on Investment (ROI) merupakan analisis rasio yang penting dalam

analisis laporan keuangan. Analisis ini bersifat menyeluruh dan digunakan untuk

mengukur efektivitas dari keseluruhan operasi perusahaan. Kemampuan

perusaahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

digunakan untuk operasi perusahaan sehingga dapat menghasilkan keuntungan

ROI merupakan jumlah laba yang dihasilkan oleh investor setelah

menempatkan uangnya ke dalam suatu perusahaan. ROI adalah sebuah ukuran

profitabilitas yang mengevaluasi kinerja perusahaan dengan membagi laba bersih

dengan kekayaan perusahaan yang biasa dinyatakan dalam persentase

pengembalian investasi. Secara umum, semakin tinggi nilai investasi, semakin

besar potensi pengembalian investasi berupa keuntungan.

2. Operating Profit Margin

Operating Profit Margin (OPM) merupakan perbandingan antara laba usaha

dengan penjualan. OPM merupakan rasio yang menggambarkan apa yang

biasanya disebut pure profit yang diterima atas setiap rupiah dari penjualan yang

dilakukan. Rasio ini dikatakan pure profit berdasarkan bahwa jumlah tersebutlah

yang benar-benar diperoleh dari hasil operasi perusahaan dengan mengabaikan

dahulu kewajiban-kewajiban finansial seperti bunga, serta kewajiban terhadap

pemerintah berupa pajak.

OPM merupakan rasio yang mencerminkan efisiensi perusahaan. Munawir

(2001) mengatakan bahwa OPM merupakan sisa persentase dari perbandingan

laba bersih dengan penjualan untuk menutupi harga pokok penjualan dan biaya

operasi.

3. Return on Equity

Return on Equity (ROE) merupakan perbandingan antara laba bersih

sesudah pajak dengan total ekuitas. ROE merupakan suatu pengukuran dari

penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang

ROE adalah rasio yang memperlihatkan sejauh mana perusahaan dapat

mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari

investasi yang telah dilakukan pemilik modal atau pemegang saham perusahaan.

ROE menunjukkan rentabilitas modal atau sering disebut rentabilitas usaha.

2.1.4 Leverage

Leverage secara harfiah berarti ”pengungkit”, dalam manajemen keuangan

dikenal juga leverage namun dengan makna yang berbeda. Leverage adalah

penggunaan aset dan sumber dana oleh perusahaan yang memiliki beban tetap

dengan maksud agar meningkatkan keuntungan potensial pemegang saham.

Dengan kata lain, penggunaan leverage ditujukan untuk memperoleh keuntungan

yang lebih besar daripada biaya aset dan sumber dananya, sehingga dapat

meningkatkan keuntungan perusahaan atau pemegang saham.

Leverage dapat diartikan sebagai kemampuan perusahaan dalam

mendayagunakan aktiva dan dana yang mempunyai beban tetap dengan tujuan

untuk meningkatkan pendapatan pemegang saham. Perusahaan selalu berusaha

untuk meningkatkan pendapatan yang dapat dilakukan dengan cara mengelola

sumber keuangan yang berasal dari modal jangka panjang yang mempunyai beban

tetap, misalnya kredit jangka panjang, obligasi, dan saham preferen, dan

digunakan untuk membiayai aktiva operasional yang mempunyai beban tetap.

Hanafi (dalam Sabandar, 2007:327) menyatakan leverage bisa digunakan untuk

meningkatkan tingkat keuntungan yang diharapkan.

Dalam teori keagenan perusahaan yang menggunakan leverage akan

tidak perlu sedangkan perusahaan yang tidak menggunakan leverage atau

dengan leverage kecil dan arus kas bebas yang besar memiliki

kecenderungan untuk tidak terlalu mengawasi pemakaian biaya-biaya

yang sebenarnya dapat dikurangi.

Dalam profitabiltas, stabilitas dan besarnya earnings yang diperoleh oleh

suatu perusahaan akan menentukan apakah perusahaan tersebut dibenarkan untuk

menarik modal dengan beban tetap atau tidak. Suatu perusahaan yang mempunyai

earnings yang stabil akan selalu dapat memenuhi kewajiban finansialnya sebagai

akibat dari penggunaan modal asing. Sebaliknya perusahaan yang mempunyai

earnings tidak stabil akan menanggung resiko tidak dapat membayar beban bunga

atau tidak dapat membayar angsuran-angsuran utangnya pada tahun-tahun atau

keadaan yang buruk, sehingga dapat memperkecil pendapatan per lembar saham.

Debt to Equity Ratio (DER) adalah rasio hutang terhadap ekuitas dihitung

dengan membagi total hutang perusahaan dengan total modal perusahaan.

Semakin tinggi rasio ini maka semakin besar risiko yang dihadapi, dan investor

akan meminta tingkat keuntungan yang semakin tinggi. Rasio ini menunjukkan

hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal

yang diberikan oleh pemilik perusahaan.

Penggunaan hutang ditujukan untuk memperoleh keuntungan yang lebih

besar daripada biaya aset dan sumber dananya, sehingga dapat meningkatkan

keuntungan perusahaan atau pemegang saham. Hal ini dilakukan dalam rangka

upaya untuk memaksimumkan nilai perusahaan yang tercermin dalam laba

2.2 Review Penelitian Terdahulu (Theoritical Mapping)

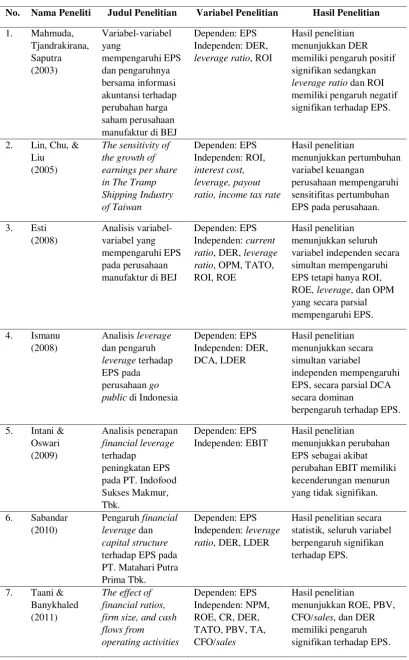

Penelitian mengenai earnings per share telah beberapa kali dilakukan dan memiliki

hasil yang berbeda-beda pula. Ismanu (2008) dalam penelitiannya yang berjudul

“Analisis Leverage dan Pengaruh Leverage Terhadap EPS pada Perusahaan Go Public di

Indonesia” menggunakan variabel bebas Total debt to equity ratio, Total Debt to Total

Capital Assets dan Long Term Debt to Equity Ratio, variabel terikat yang digunakan

adalah Earnings Per Share. Metode analisis yang digunakan adalah analisis data

sekunder dengan regresi berganda, uji F data, dan uji t data. Hasil analisis menunjukkan

bahwa dengan uji F leverage yang diukur dengan rasio-rasio leverage berpengaruh

signifikan terhadap EPS dan dengan uji t, leverage yang sangat dominan terhadap EPS

yaitu Total Debt to Total Capital Assets.

Sabandar (2010) dalam penelitiannya “Pengaruh Financial Leverage dan

Capital Structure terhadap Earnings Per Share pada PT.Matahari Putra Prima

Tbk” menggunakan Financial leverage ratio, debt ratio, debt to equity ratio, long

term debt to equity ratio sebagai variabel bebas dan earnings per share sebagai

variabel terikat. Hasil penelitian menunjukkan bahwa, tahun 2005-2009 terjadi

peningkatan financial leverage ratio, debt ratio, debt to equity ratio, dan long

term debt to equity ratio. EPS tahun 2005-2009 mengalami peningkatan, tetapi

2009 mengalami penurunan. Berdasarkan statistik seluruh variabel berpengaruh

signifikan terhadap EPS. Secara parsial debt ratio berpengaruh positif terhadap

EPS.

Intani dan Oswari (2009) dalam penelitiannya “Analisis Penerapan Financial

Leverage terhadap Peningkatan Earnings Per Share” menggunakan Earnings before

interest and tax (EBIT) sebagai variabel bebas dan earnings per share sebagai variabel

earnings per share sebagai akibat perubahan earnings before interest and tax dan

memiliki kecenderungan menurun yang tidak signifikan terjadi tahun 2005, terlihat dari

turunnya earnings before interest and tax perusahaan pada PT.Indofood Sukses Makmur

Tbk.

Mahmuda, Tjandrakirana, dan Saputra (2003) dalam penelitiannya

“Variabel-Variabel yang Mempengaruhi EPS dan Pengaruhnya Bersama Informasi Akuntansi

terhadap Perubahan Harga Saham Perusahaan Manufaktur di Bursa Efek Jakarta”

menggunakan debt to equity ratio, leverage ratio, dan return on investment sebagai

variabel bebas dengan earnings per share sebagai variabel terikat. Hasil penelitian

menunjukkan bahwa debt to equity ratio berpengaruh positif signifikan terhadap EPS,

sementara leverage ratio dan ROI berpengaruh negatif signifikan terhadap EPS.

Esti (2008) dalam penelitiannya “Analisis Variabel-Variabel yang Mempengaruhi

Earnings Per Share pada Perusahaan Manufaktur di Bursa Efek Jakarta” menggunakan

current ratio, debt to equity ratio, leverage ratio, operating profit margin, total assets

turnover, return on investment, dan return on equity sebagai variabel bebas dengan

earnings per share sebagai variabel terikat. Hasil penelitian menunjukkan secara simultan

seluruh variabel bebas berpengaruh terhadap EPS, sementara secara parsial hanya ROI,

ROE, leverage ratio, dan OPM yang berpengaruh terhadap EPS.

Taani & Banykhaled (2011) dalam penelitiannya “The Effect of Financial Ratios,

Firm Size and Cash Flows from Operating Activities on Earnings Per Share”

menggunakan net profit margin, return on equity, current ratio, debt to equity ratio, total

assets turnover, price to book value, ukuran perusahaan dan cash flow sebagai variabel

bebas dengan EPS sebagai variabel terikat. Hasil penelitian menunjukkan ROE, PBV,

cash flow, dan DER memiliki pengaruh signifikan terhadap EPS.

rate sebagai variabel bebas dengan EPS sebagai variabel terikat. Hasil penelitian

menunjukkan bahwa pertumbuhan variabel keuangan perusahaan mempengaruhi

pertumbuhan EPS.

Dengan hasil penelitian yang berbeda-beda tersebut, peneliti melakukan uji faktor

untuk menentukan variabel independen yang akan digunakan dan akan meneliti pengaruh

return on investment, operating profit margin, dan return on equity terhadap earnings per

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Mahmuda, leverage ratio dan ROI memiliki pengaruh negatif ratio, income tax rate