BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan bisnis yang semakin pesat telah memunculkan persaingan yang ketat diantara entitas bisnis yang ada. Dalam persaingan yang semakin ketat tersebut, suatu perusahaan harus mampu mempertahankan kelangsungan usahanya. Perusahaan harus mampu menarik investor dan kreditur agar tetap mempercayakan investasinya kepada perusahaan.

Kinerja manajemen perusahaan yang baik menjadi suatu tuntutan investor yang harus dipenuhi oleh perusahaan. Peran laporan keuangan menjadi sangat penting sebagai alat ukur yang digunakan oleh pemakai laporan keuangan untuk menilai kinerja manajemen perusahaan. Kinerja manajemen perusahaan tercermin pada laba yang terkandung dalam laporan keuangan.

akuntansi dari standar akuntansi yang ada dan secara ilmiah diharapkan dapat memaksimumkan utilitas mereka dan nilai pasar perusahaan. Manajemen perusahaan berusaha untuk memberikan sinyal positif kepada pasar tentang perusahaan yang dikelolanya. Situasi ini memungkinkan manajer untuk melakukan perilaku menyimpang dalam menunjukkan informasi laba yang disebut manajemen laba.

Manajemen laba merupakan upaya yang dilakukan pihak manajemen untuk melakukan intervensi dalam penyusunan laporan keuangan dengan tujuan untuk menguntungkan dirinya sendiri, yaitu pihak perusahaan yang terkait

Praktik manajemen laba yang dilakukan oleh manajer tidak terlepas dari faktor-faktor yang mempengaruhi kebebasan seorang manajer dalam menerapkan teknik-teknik untuk dapat menaikkan atau menurunkan laba perusahaannya. Terdapat beberapa hal yang dapat memotivasi manajemen untuk melakukan praktik manajemen laba menurut Scott (2000 : 359), yaitu motivasi rencana bonus, kontrak utang jangka panjang, motivasi perpajakan, penawaran saham perdana, penawaran obligasi perdana, dan motivasi politik. Penelitian ini didasari atas motivasi perpajakan dalam memotivasi pihak manajemen melakukan tindakan manajemen laba.

keuangannya. Fleksibilitas penyusunan laporan keuangan diatur dalam PSAK No. 1 tentang penyajian laporan keuangan dengan pendekatan akrual

(accrual basis). Ikatan Akuntan Indonesia (IAI) pada tahun 1997

menerbitkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.46 yang mengatur tentang Akuntansi Pajak Penghasilan (PPh) yang mulai diterapkan pada tahun 2001. Sebelum diberlakukannya PSAK No.46 tersebut, perusahaan hanya menghitung dan mengakui besarnya beban pajak penghasilan untuk tahun berjalan saja tanpa menghitung dan mengakui pajak tangguhan.

Adapun fenomena yang terjadi di lapangan yang peneliti ambil dari medi Lembaga Keuangan (Bapepam-LK) mencatat sepanjang tahun 2010 telah menyelesaikan penelaahan dan pemeriksaan teknis terhadap indikasi perdagangan tidak wajar atas sejumlah kasus. Di antaranya 16 kasus dugaan pelanggaran pasal 91 dan 92 tentang Perdagangan Semu dan Manipulasi Pasar dan juga pada tahun 2007 Bapepam memeriksa PT Agis.Tbk (TMBI). Karena adanya manipulasi laporan keuangan PT Agis Elektronik, yaitu pemberian informasi laba yang secara material tidak benar yang seharusnya total pendapatan yang disajikan PT Agis Elektronik sebesar 466,8 miliar rupiah namun di sajikan sebesar 800 miliar rupiah.

menghindari melaporkan kerugian dengan berbagai motivasi manajemen laba.

Penelitian penggunaan cadangan aset pajak tangguhan dan beban pajak tangguhan dalam pengaruhnya dengan manajemen laba sudah banyak dilakukan oleh peneliti-peneliti sebelumnya. Cadangan aset pajak tangguhan dalam hal ini diproksikan dengan CAPT, beban pajak tangguhan diproksikan dengan Deffered Tax Expense (DTE) dan manajemen laba diproksikan dengan Earnings Management (EM).

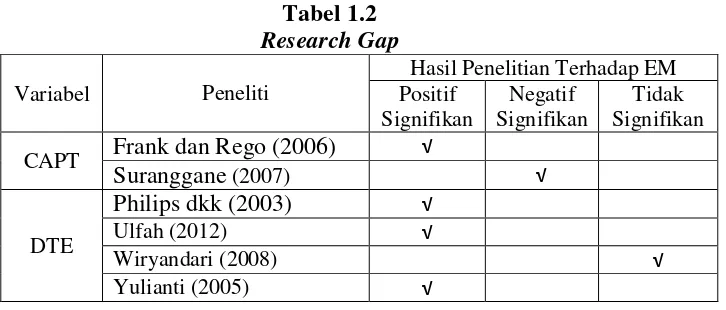

Berikut adalah ringkasan ketidak konsistenan hasil dari para peneliti peneliti sebelumnya yang menimbulkan research gap dan perlunya penelitian lebih lanjut. Perbedaan hasil tersebut diringkas dengan tabel sebagai berikut:

Tabel 1.2 Research Gap

Variabel Peneliti

Hasil Penelitian Terhadap EM Positif

terhadap manajemen laba selama tahun 1993-2002. Hasil penelitian menunjukkan bahwa aset pajak tangguhan mempunyai pengaruh yang signifikan terhadap manajemen laba. Hal ini tidak konsisten dengan penelitian yang dilakukan Suranggane (2007) yang memiliki pendapat bahwa CAPT berpangaruh negatif terhadap EM. Artinya semakin besar jumlah cadangan aset pajak tangguhan dalam perusahaan menyebabkan peluang manajer untuk melakukan manajemen laba semakin menurun.

Penelitian tentang pengaruh DTE terhadap EM yang dilakukan Philips dkk (2003), Ulfah (2012), dan Yulianti (2005) menyatakan DTE memiliki pengaruh positif terhadap EM. Hal ini tidak konsisten dengan penelitian yang dilakukan Wiryandari (2008) yang memiliki pendapat bahwa DTE berpengaruh tidak signifikan terhadap EM.

Berdasarkan fenomena dan keragaman argumentasi pada paparan diatas, penulis tertarik untuk melakukan penelitian yang berjudul : “PENGARUH ASET PAJAK TANGGUHAN DAN BEBAN PAJAK

TANGGUHAN TERHADAP MANAJEMEN LABA PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2011-2014”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah dalam penelitian ini adalah :

perusahaan manufaktur yang terdaftar di BEI periode 2011-2014?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah aset pajak tangguhan dan beban pajak tangguhan berpengaruh terhadap manajemen laba baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di BEI periode 2011-2014.

1.3.2 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut: 1. Manfaat Akademisi

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan referensi penelitian serta dapat memberikan bukti empiris dalam mendapatkan proksi yang lebih baik atau metode untuk mengevaluasi penilaian pajak tangguhan.

2. Manfaat Praktisi a. Bagi Manajemen

Memberikan petunjuk bagi manajemen perlunya kemampuan manajemen mengelola perbedaan temporer sedemikian rupa sehingga laba akuntansi tetap dipersepsikan atau direspon positif oleh investor.

b. Bagi Pemakai Laporan Keuangan

yang tepat berdasarkan laporan keuangan yang berkualitas, handal, dan dapat dipercaya sehingga informasi yang didapat tidak menyesatkan.

c. Bagi Peneliti