HUBUNGAN TINGKAT KEPATUHAN WAJIB PAJAK BADAN DAN PEMERIKSAAN PAJAK DENGAN PENINGKATAN

PENERIMAAN PAJAK PADA KPP PRATAMA PATI

Naskah Publikasi

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Surakarta

Disusun Oleh:

SHOFFY INDRIA PRAWINDARTI B 200 090 133

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2013

HALAMAN PENGESAHAN

Yang bertanda tangan dibawah ini telah membaca naskah publikasi dengan judul:

HUBUNGAN TINGKAT KEPATUHAN WAJIB PAJAK BADAN DAN PEMERIKSAAN PAJAK DENGAN PENINGKATAN PENERIMAAN PAJAK PADA KPP PRATAMA PATI

Yang ditulis oleh:

SHOFFY INDRIA PRAWINDARTI B 200 090 133

Penandatangan berpendapat bahwa naskah publikasi tersebut telah memenuhi syarat untuk diterima.

Surakarta, Maret 2013

Pembimbing

(Drs. Suyatmin, M.Si)

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

ABSTRACT

The title of this research is The relationship between Taxpayer Compliance Level and Tax Audit Agency to Increased Tax Revenue in KPP Pratama Pati. The Purpose of this research was to determine the relationship between tax compliance level and tax audit agency to increased tax revenues in KPP Pratama Pati for fiscal years of 2009, 2010, and 2011.

The population of this study included all taxpayers registered in KPP Pratama Pati in 2009, 2010, and 2011. The Sample collection technique used was proportional sampling. It is a sampling method that provides equal opportunity for every member of the population to be elected as members of the sample. The Secondary research data was derived from KPP Pratama Pati .

The results showed that tax compliance level and the Tax Audit agency does not have a relationship because the significant value of each variable is greater than 0.05. It means that tax compliance level and tax audit agency did not contribute significantly to the increased tax revenue.

A. PENDAHULUAN

Menurut Undang-Undang Perpajakan No.28 Tahun 2007 pengertian pajak yaitu kontribusi wajib kepada Negara yang terutang oleh orang-orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Dalam hubungannya dengan penerimaan pajak pemerintah pusat menggunakan penerimaan tersebut untuk membiayai pembangunan, karena melihat angka-angka yang tertuang dalam Anggaran Pendapatan Belanja Negara (APBN) sekitar 70% lebih total penerimaan Negara berasal dari pajak.

Dalam self assessment system Wajib Pajak diberi kepercayaan penuh untuk menghitung, memperhitungkan, membayar/menyetor dan melaporkan besarnya pajak yang terutang sesuai dengan jangka waktu yang telah ditentukan dalam peraturan perundang-undangan perpajakan. (Agusti, 2009). Untuk mewujudkan self assessment system tersebut dituntut kepatuhan dari Wajib Pajak itu sendiri. Namun, dalam kenyataannya masih banyak Wajib Pajak yang belum memiliki kesadaran akan pentingnya pemenuhan kewajiban perpajakan baik bagi negara maupun bagi mereka sendiri. Ketidakpatuhan Wajib Pajak dalam self assessment system dapat berkembang apabila tidak ada sikap tegas dari instansi perpajakan. Menjaga agar Wajib Pajak tetap berada dalam koridor peraturan perpajakan, maka diantisipasi dengan melakukan upaya intensifikasi pemeriksaan terhadap Wajib Pajak yang memenuhi kriteria untuk diperiksa. Pemeriksaan pajak diharapkan dapat berdampak pada peningkatan penerimaan pajak pada Kantor Pelayanan Pajak.

Mengingat penerimaan pajak sangat penting bagi pembiayaan Negara, penelitian mengenai penerimaan pajak serta faktor-faktor yang berhubungan dengan hal tersebut sangat dibutuhkan. Beberapa penelitian yang terkait dengan hubungan tingkat kepatuhan pajak dan

pemeriksaan pajak dengan peningkatan penerimaan pajak, Deddy (2008) melakukan penelitian dengan hasil bahwa tingkat kepatuhan penyampaian SPT Tahunan tidak memiliki pengaruh terhadap penerimaan pajak karena tidak ada hubungan linier antara tingkat kepatuhan penyampaian SPT Tahunan PPh Wajib Pajak Badan terhadap penerimaan PPh Pasal 25/29 WP Badan. Kosasih (2008), hubungan hasil pemeriksaan pajak dengan realisasi penerimaan pajak menghasilkan nilai korelasi sebesar (R = 0,439), artinya pemeriksaan pajak dengan realisasi penerimaan pajak mempunyai hubungan sedang. Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Deddy Arief Setiawan (2008). Perbedaan dengan penelitian sebelumnya adalah variabel penelitian, periode pengamatan dan tempat perolehan data.

Berdasarkan uraian diatas penelitian ini bertujuan untuk menganalisis hubungan antara tingkat kepatuhan wajib pajak badan dan pemeriksaan pajak dengan peningkatan penerimaan pajak pada KPP Pratama Pati.

B. TINJAUAN PUSTAKA 1. Definisi pajak

Dalam Undang-Undang Perpajakan No. 28 Tahun 2007 pengertian pajak yaitu kontribusi wajib kepada Negara yang terutang oleh orang-orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

2. Kepatuhan Wajib Pajak

Tax Compliance atau kepatuhan pajak diartikan sebagai kondisi ideal Wajib Pajak yang memenuhi peraturan perpajakan serta melaporkan penghasilannya secara jujur dan akurat. Dari kondisi ideal tersebut, kepatuhan pajak didefinisikan sebagai suatu keadaan Wajib

Pajak yang memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya dalam bentuk formal dan kepatuhan material (Harinurdin, 2009: 97). Menurut Undang-Undang 16, Tahun 2000, batas waktu penyampaian SPT masa paling lambat dua puluh hari setelah akhir masa pajak, sedangkan batas waktu penyampaian SPT tahunan paling lambat tiga bulan setelah akhir tahun pajak. Undang Nomor 16, Tahun 2000 kemudian direvisi menjadi Undang-Undang Nomor 28, Tahun 2007 dengan perubahan batas waktu penyampaian SPT tahunan paling lambat empat bulan setelah akhir tahun pajak khusus bagi wajib pajak badan. (M. Ratna Sari, Maria 2009 : 6)

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 192/PMK.03/2007 wajib pajak dengan kriteria tertentu yang selanjutnya disebut sebagai wajib pajak patuh adalah wajib pajak yang memenuhi persyaratan berikut :

a. Tepat waktu dalam penyampaian Surat Pemberitahuan

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak

c. Laporan keuangan diaudit oleh akuntan publik atau lembaga keuangan pengawasan pemerintah dengan pendapat “ Wajar Tanpa Pengecualian “ selama 3 (tiga) tahun berturut-turut d. Tidak pernah dipidana karena melakukan tindak pidana di

bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

3. Pemeriksaan Pajak

Menurut Peraturan Direktorat Jenderal Pajak nomor PER-9/PJ/2010 Pasal 1 definisi Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Adapun kriteria Wajib Pajak yang diperiksa menurut Waluyo (2010:335) antara lain :

a. Menyampaikan surat pemberitahuan yang menyatakan lebih bayar, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak.

b. Menyampaikan surat pemberitahuan yang menyatakan rugi. c. Tidak menyampaikan atau menyampaikan surat pemberitahuan

tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran.

d. Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya.

e. Menyampaikan surat pemberitahuan yang memenuhi kriteria seleksi berdasarkan hasil analisis risiko (risk-based selection) mengindikasikan adanya kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai ketentuan peraturan perundang-undangan perpajakan.

Jenis pemeriksaan pajak menurut Alrachmat (2011) meliputi :

a. Pemeriksaan kantor adalah pemeriksaan yang dilakukan di Kantor Direktorat Jenderal Pajak.

b. Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan di tempat kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal Wajib Pajak, atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak.

c. Pemeriksaan Rutin adalah pemeriksaan yang bersifat rutin yang dilakukan terhadap Wajib Pajak sehubungan dengan pemenuhan hak dan kewajiban perpajakannya.

d. Pemeriksaan Khusus adalah pemeriksaan yang secara khusus dilakukan terhadap Wajib Pajak sehubungan dengan adanya

data, informasi, laporan atau pengaduan yang berkaitan dengan Wajib Pajak tersebut, atau untuk memperoleh data atau informasi untuk tujuan tertentu lainnya.

e. Pemeriksaan Kriteria Seleksi adalah pemeriksaan yang dilakukan terhadap Wajib Pajak Badan atau Wajib Pajak orang pribadi yang terpilih berdasarkan skor resiko tingkat kepatuhan secara komputerisasi.

4. Hipotesis

H1 = Terdapat hubungan antara tingkat kepatuhan wajib pajak badan dengan peningkatan penerimaan pajak pada KPP Pratama Pati

H2 = Terdapat hubungan antara pemeriksaan pajak dengan peningkatan penerimaan pajak pada KPP Pratama Pati

C. METODE PENELITIAN 1. Populasi dan Sampel

Populasi dari penelitian ini berupa Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama Pati. Untuk menentukan siapa yang berhak dijadikan sampel, digunakan pendekatan proportional sampling, yaitu metode penentuan sampel yang memberikan peluang yang sama bagi setiap anggota populasi untuk dipilih menjadi anggota sampel (Sugiyono, 2004:78). Teknik sampel ini dipilih karena anggota populasinya dianggap homogen, yaitu wajib pajak badan pada KPP Pratama Pati. Data yang digunakan merupakan data sekunder yang berasal dari KPP Pratama Pati.

2. Variabel penelitian dan pengukurannya

Variabel dependen (Y) adalah peningkatan penerimaan pajak merupakan kenaikan jumlah penerimaan Negara yang berasal dari sektor pajak jika dibandingkan dengan tahun sebelumnya yang diukur dari realisasi jumlah penerimaan pajak penghasilan dari WP Badan yang diterima dari tahun 2009-2011.

Variabel Independen :

a. X1 adalah tingkat kepatuhan Wajib Pajak Badan. Alat ukur yang digunakan adalah waktu penyampaian SPT Tahunan, dimana data yang digunakan adalah kepatuhan formal, yaitu ketepatan pelaporan SPT Tahunan, dikatakan tepat apabila pelaporan dilakukan sampai dengan empat bulan setelah akhir tahun pajak. (Deddy, 2008 )

(dari tahun 2009-2011)

b. X2 adalah pemeriksaan pajak. Dilihat dari SKP, yaitu jumlah SKPKB dan SKPKBT yang diterbitkan oleh KPP Pratama Pati per tahun dari tahun 2009-2011. SKPKB dan SKPKBT dapat digunakan sebagai indikator atau alat ukur pemeriksaan pajak karena keduanya merupakan Surat Ketetapan Pajak (SKP) yang memiliki potensi untuk meningkatkan jumlah penerimaan pajak.

3. Metode Analisis Data

Penelitian ini menggunakan uji statistik deskriptif, uji normalitas dari Kolmogorov-Smirnov dan uji korelasi dari Pearson Product Moment.

D. HASIL PENELITIAN

Statistik deskriptif merupakan pengujian statistik yang digunakan untuk mengetahui gambaran umum data penelitian. Pengujian statistik deskriptif dalam penelitian ini meliputi nilai minimum, nilai maksimum, rata-rata dan standar deviasi.

Tabel 1. Hasil Uji Statistik Deskriptif Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation Kepatuhan 3 .26 .39 .3324 .06617 Pemeriksaan 3 .10 209.00 1.0870E2 104.69910 Penerimaan 3 2.84E9 2.37E10 1.1171E10 1.10780E10

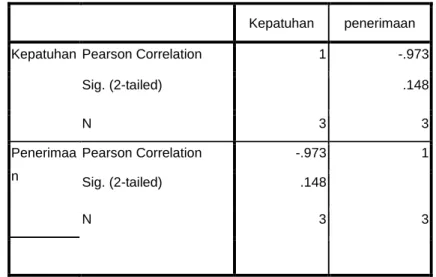

Pengujian yang dilakukan untuk mengetahui hubungan tingkat kepatuhan wajib pajak badan dengan peningkatan penerimaan pajak pada KPP Pratama Pati menunjukkan hasil signifikansi sebesar 0,148 yang lebih besar dari 0,05 maka H1 ditolak dan H0 diterima jadi tidak terdapat hubungan antara tingkat kepatuhan wajib pajak badan dengan peningkatan penerimaan pajak pada KPP Pratama Pati. Hal ini dibuktikan dengan pengujian yang dilakukan menggunakan uji Pearson Product Moment berikut ini:

Tabel 2. Hasil Uji Korelasi Pearson Product Moment

Kepatuhan penerimaan

Kepatuhan Pearson Correlation 1 -.973

Sig. (2-tailed) .148 N 3 3 Penerimaa n Pearson Correlation -.973 1 Sig. (2-tailed) .148 N 3 3

Hubungan pemeriksaan pajak dengan peningkatan penerimaan pajak pada KPP Pratama Pati diperoleh signifikansi sebesar 0, 259 yang

lebih besar dari 0,05 maka H2 ditolak dan Ho diterima jadi pemeriksaan pajak dengan peningkatan penerimaan pajak tidak terdapat hubungan. Hal ini dapat dilihat dalam tabel hasil uji korelasi berikut ini:

Tabel 3. Hasil Uji Korelasi Pearson Product Moment

pemeriksaan Penerimaan Pemeriksaa n Pearson Correlation 1 .918 Sig. (2-tailed) .259 N 3 3

Penerimaan Pearson Correlation .918 1 Sig. (2-tailed) .259

N 3 3

E. PENUTUP 1. Kesimpulan

a. tingkat kepatuhan wajib pajak badan yang diwakili oleh penyampaian SPT Tahunan yang dilaporkan tidak memiliki hubungan dengan peningkatan penerimaan pajak karena nilai signifikansi yang diperoleh sebesar 0,148 byang lebih besar dari 0,05. Hal ini dikarenakan jumlah SPT Tahunan yang dilaporkan dengan pertumbuhan jumlah Wajib Pajak Badan yang terdaftar tidak seimbang.

b. Untuk pemeriksaan pajak yang diukur menggunakan SKPKB dan SKPKBT yang diterbitkan juga tidak mempunyai hubungan dengan peningkatan penerimaan pajak karena nilai signifikansi yang diperoleh sebesar 0,259 yang lebih besar dari 0,05 maka H2 ditolak. Hal ini disebabkan jumlah Wajib Pajak Badan yang diperiksa masih relatif sedikit jika dibandingkan dengan jumlah Wajib Pajak Badan yang ada.

2. Saran

a. Memperluas objek penelitian yaitu dengan menambahkan variabel-variabel inti selain variabel yang digunakan agar hasilnya dapat terdefinisi dengan lebih sempurna.

b. Penelitian selanjutnya agar menambah jumlah tahun pajak yang digunakan dalam penelitian karena makin banyak data yang digunakan maka akan lebih representatif.

DAFTAR PUSTAKA

Agusti, Asri Fika dan Vinola Herawaty. 2009. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Pada KPP Pratama. Simposium Nasional Akuntansi XII. Palembang

Alrachmat, ryan. 2011. Pengaruh Pemeriksaan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Untuk Memenuhi Kewajiban Perpajakan.

Ryan_taste@yahoo.com

Budi, Ikhsan. 2007. Kajian Terhadap Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak. Jurnal Akuntansi, Manajemen Bisnis dan Sektor Publik. ISSN 1829-9857.

Handayani, Desi. 2007. Analisis hubungan Tingkat Kepatuhan Wajib Pajak Orang Pribadi Dengan Penerimaan Pajak Pada kantor Pelayanan Pajak Pekanbaru Senapelan. Jurnal Akuntansi Keuangan dan Bisnis.

Harinurdin, Erwin. 2009. Perilaku Kepatuhan Wajib Pajak Badan. Bisnis & birokrasi, Jurnal Administrasi dan Organisasi Vol.16 No.2 Mei-Agustus 2009.

Indrianto, Nur dan Bambang supomo. 1998. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Yogyakarta : BPFE

Jatikusuma, Wijaya. 2005. Hubungan Antara Pembayaran Masa Angsuran PPh Pasa 25 Dan Jumlah Wajib Pajak Badan Dengan Penerimaan PPh Pasal 25 di KPP Banyuwangi. Skripsi Sarjana Jurusan Akuntansi Fakultas Ekonomi Universitas Kristen Petra. Surabaya

Kosasih. 2008. Analisis Jumlah Wajib Pajak dan Pemeriksaan Pajak terhadap Realisasi Penerimaan Pajak pada Kantor Pajak XXX. Jur. Man. Volume 6 Nomor 2, Maret 2008 : 271-286

M. Ratna Sari, Maria & Ni Nyoman A. 2010. Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak Terhadap Penerimaan PPH Paasal 25/29 Wajib Pajak Badan Pada KPP Pratama Denpasar Timur. Maria.ratna65@yahoo.com

Mujiati dan Abdul Aris. 2011. Perpajakan Kontemporer. Surakarta : MUP

Peraturan Menteri Keuangan Republik Indonesia Nomor 192/PMK.03/2007, Tentang Tata Cara Penetapan Wajib Pajak dengan Kriteria Tertentu dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Rahayu, Sri dan Ita Salsalina Lingga. 2009. Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak. Jurnal Akuntansi Vol.1 no.2 November 2009.

Rambe, Atika. 2009. Pengaruh Penerapan Self Assessment System Terhadap Tingkat Kepatuahn Wajib Pajak Badan Pada KPP DKI Jakarta. wordpress.com

Sari, Reni K. 2012. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Yang Dimoderasi Oleh Pemeriksaan Pajak Pada KPP Pratama Sukoharjo. Skripsi Sarjana Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Surakarta, Surakarta.

Sekaran, Uma. 2009. Research Methods For Business. Jakarta : Salemba Empat

Setawan, Deddy A. 2008. Analisis Hubungan Antara Tingkat Kepatuhan Penyampaian SPT Tahunan Dan SPT Masa Dengan Penerimaan Pajak (Studi Kasus Pada KPP Jakarta Palmerah). Media Riset Akuntansi, Auditing dan Informasi, Vol.8 No.3, Desember 2008 : 192-213

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta : Graha Ilmu

Utomo, Yuni P. 2009. Eksplorasi Data dan Analisis Regresi Dengan SPSS. Surakarta : Muhammadiyah University Press

Vegirawati, Titin. 2011. Hubungan Antara Penerbitan Surat Tagihan Pajak Dengan Penerimaan Pajak Pada KPP Pratama Ilir Timur Palembang. Jurnal Ekonomi dan Informasi Akuntansi. Vol.1 No.3 September 2011