BAB II

LANDASAN TEORI

A. Pengertian Manajemen

Pengertian manajemen menurut Oey Liang Lee dikutip M. Abdul Muhkyi dan Imam (2007:50-51) “Manajemen adalah koordinasi semua sumber daya melalaui proses perencanaan, pengorganisasian, penetapan tenaga kerja, pengarahan dan pengawasan untuk mencapai tujuan yang telah ditetapkan terlebih dahulu".

Menurut Malayu S.P. Hasibuan (2007; 20-21) manajemen diartikan:

"Pada dasarnya kemampuan manusia itu terbatas, sedangkan kebutuhannya tidak terbatas. Untuk memenuhi kebutuhan yang tidak terbatas dengan kemampuan yang terbatas dalam melakukan pekerjaan mendorong manusia membagi pekerjaan, tugas, dan tanggung jawab. Dengan adanya pembagian kerja, tugas dan tanggung jawab itu maka terbentuklah kerjasama dalam suatu organisasi. Dalam organisasi itu maka pekerjaan yang berat dan sulit dapat diselesaikan dengan baik dan tujuan yang diinginkan dapat tercapai. Proses untuk mencapi tujuan tersebut adalah dengan manajemen."

Sedangkan pengertian manajemen menurut Andrew F. Sikula dalam buku Manajemen Dasar, Pengertian dan Masalah oleh Drs. H. Malayu S.P. Hasibuan (2007:3) yaitu:

“Management in general refer to planning, organizing, controlling, staffing, motivating, communicating, and decision making activities performed by any organization in order to coordinate\the varied resources

of the enterprises so as to bring an efficient creation of some products or services”.

Artinya:

Pada umumnya manajemen adalah semua aktivitas yang berkaitan dengan perencanaan, pengorganisasian, pengendalian, penempatan, pengarahan, pemotivasioan, komunikasi dan pengembilan keputusan yang dilakukan oleh setiap organisasi dengan tujuan mengkoordinasikan secara optimal berbagai sumber daya yang dimiliki oleh perusahaan dalam usahanya untuk menghasilkan sutu produk atau jasa.

1. Peranan dan Unsur - Unsur Manajemen

Manajemen merupakan alat yang sangat penting untuk mencapai tujuan perusahaan, karyawan, dan masyarakat. Dengan manajemen, daya guna dan hasil guna unsur-unsur manajemen dapat ditingkatkan.

Menurut H. Malayu Hasibuan (2009;20) unsur manajemen adalah: a. Man, sebagai sumber daya manusia

b. Money, modal/dana dalam menjalankan usaha

c. Methode, cara/strategi yang digunakan untuk mencapai tujuan perusahaan

d. Machines, alat bantu untuk pencapaian tujuan

e. Materials, bahan baku yang digunakan untuk kegiatan perusahaan untuk mencapai tujuan,

2. Fungsi-Fungsi Manajemen

Menurut M. Abdul Mukhyi dan Iman (2007:21) fungsi - fungsi manajemen adalah sebagai berikut:

a. Planning, penentuan serangkaian tindakan dan kegiatan untuk mencapai hasil yang diharapkan

b. Organizing, pengelompokan kegiatan

c. Actuating, usaha untuk mengarahkan karyawan untuk melaksanakan tugas - tugas yang esensial,

d. Controlling, pengawasan penerapan cara dan peralatan agar rencana sesuai dengan hasil yang dicapai.

B. Arti Studi Kelayakan

Studi kelayakan dewasa ini sudah banyak dikenal oleh masyarakat umum khususnya yang bergerak dalam bidang usaha. Bermacam-macam peluang dan kesempatan yang ada pada kegiatan usaha telah menuntut penilaian yang cermat dan menyeluruh mengenai peluang/kesempatan tersebut apakah memiliki prospek kedepan yang baik atau memberikan manfaat (benfit) jika di usahakan. Kegiatan-kegiatan dalam rangka menilai, meniliti sejauh mana dampak yang akan dihasilkan atas suatu investasi inilah yang dinamakan studi kelayakan.

Menurut Drs. H. M. Yacob Ibrahim, MM, dalam bukunya Sudi Kelayakan Bisnis (2009:1) menyatakan:

“Studi kelayakan atau yang lebih dikenal dengan feasibility study merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha/proyek yang direncanakan.”

Pengertian layak disini lebih kepada penilaian terhadap manfaat yang dapat diterima baik dari sisi financial benefit maupun dalam arti social benefit. Layaknya suatu gagasan usaha/proyek dalam arti social benefit tidak selalu menggambarkan layak dalam pengertian financial benefit, dimana hal ini semua dikembalikan kepada tujuan dilaksanakananya usaha ini.

1. Social benefit

Menurut Drs. H.M. Yacob Ibrahim, MM, (2009:2) yang dimaksud dengan proyek yang bernilai social benefit adalah proyek-proyek yang benefitnya di hitung/dinilai dari segi manfaat yang diberikan proyek terhadap perkembangan perekonomian masyarakat secara keseluruhan. Artinya, usaha atau gagasan dimaksudkan untuk memberikan perubahan-perubahan yang signifikan terhadap kemaslahatan hidup orang banyak. Biasanya proyek-proyek ini penyelengaranya adalah pemerintah atau organisasi non profit oriented. Contoh dari proyek-proyek ini seperti pembuatan jembatan, jalan, rumah sakit, tempat hiburan, sekolah dan lain-lain.

2. Financial benefit

Menurut Drs. H.M. Yacob Ibrahim, MM. (2009:2) yang dimaksud dengan proyek bernilai financial benefit pada umumnya proyek-proyek yang dilaksanakan oleh pengusaha secara individu yang menanamkan sejumlah modal didalam proyek atau yang berkepentingan langsung dalam proyek. Sasaran atau tujuan yang hendak dicapai dalam analisis financial adalah hasil dari modal saham (equity capital) yang ditanam dalam usaha/proyek tersebut. Contoh dari usaha ini antara lain mendirikan perusahaan, pembukaan usaha perkebunan, perluasan pabrik, investasi atas mesin-mesin baru dan sebagainya.

Berdasarkan uraian diatas kegiatan usaha/proyek yang lebih mengutamakan nilai social benefit dari pada financial benefit sering disebut juga dengan analisis evaluasi proyek, sedangkan kegiatan usaha/proyek yang mengutamakan financial benefit dari pada social benefit sering disebut juga dengan analisis studi kelayakan bisnis.

C. Peranan Sudi Kelayakan

1. Bagi pihak perbankan/lembaga keuangan (investor/lembaga keuangan)

Jika kita lihat dari sisi perbankan dan lembaga keuangan lainnya, peranan studi kelayakan menjadi sangat penting dalam rangka mengadakan penilaian terhadap gagasan usaha/proyek yang mempunyai

sumber dana dari lembaga–lembaga tersebut. Dengan diketahuinya studi kelayakan dalam berbagai kegiatan usaha/proyek, dapat diketahui sampai seberapa jauh gagasan usaha yang dilaksanakan dapat atau mampu memenuhi segala kewaiban-kewajibannya serta prospek usaha tersebut dimasa yang akan datang. Berdasarkan pada hasil penilaian ini pula, pihak perbankan akan memberikan penilain menyetujui atau tidak terhadap pengajuan kredit dari usaha/ proyek yang diusulkan. Perlu diketahui juga, bahwa penentuan kredit bukan saja karena studi kelayakan bisnis tetapi juga tergantung dari jaminan kredit, koneksi atau hubungan antara pihak pengusaha dengan pihak perbankan.

2. Bagi penanam modal (investor)

Studi kelayakan bagi penanam modal atau insvestor adalah merupakan gambaran tentang usaha/proyek yang dikerjakan dan melalui studi kelayakan ini penanam modal dapat mengetahui prospek perusahaan dan kemungkinan-kemungkinan keuntungan yang diterima. Dengan studi ini mereka mengetahui jaminan keselamatan atas modal yang di tanam dan berdasarkan studi ini juga mereka akan mengambil keputusan (decision making) terhadap penanaman investasi.

3. Bagi Manajemen

Studi kelayakan selain memiliki manfaat bagi pihak luar, juga sangat bermanfaat bagi manajemen perusahaan untuk dapat memperoleh gambaran yang jelas atas gagasan usaha atau proyek yang akan dilaksanakan. Rencana bisnis yang disusun dengan baik dan cermat akan sangat membantu manajemen dalam mengambil keputusan, karena manajemen mempunyai gambaran yang jelas mengenai strategi, targeting, dan positioning bisnis. Studi kelayakan memberikan gambaran yang jelas tentang semua aspek yang diperlukan bagi perusahaan seperti aspek teknis dan teknologis, aspek pemasaran atau marketing, aspek organisasi dan manajemen aspek ekonomi dan keuangan dan aspek lingkungan.

4. Bagi masyarakat

Manfaat yang dapat diambil bagi masyarakat lebih kepada studi kelayakan yang bersifat social benefit, dimana dampak yang dirasakan lebih kepada proyek-proyek pembangunan yang sifatnya skala besar. Namun tidak jarang proyek-proyek tersebut mengalami hambatan dan kegagalan karena lebih banyak didasari pada pertimbangan politis. Bertitik tolak pada permasalahan diatas, peranan studi kelayakan dan analisis proyek terasa lebih penting bagi pembangunan nasional untuk mengadakan persiapan dan penilaian terhadap proyek-proyek yang akan

dilaksanakan. Pelaksanaan proyek adalah penjabaran dari rencana pembangunan yang telah di tetapkan agar menjadi kenyataan, karenanya kegagalan proyek yang dikerjakan dalam perencanaan pembangunan adalah kegagalan dalam tujuan pembangunan yang di rencanakan.

D. Aspek Studi Kelayakan

Untuk mendapatkan gambaran secara jelas mengenai studi kelayakan, perlu kiranya kita pahami mengenai aspek-aspek yang ada di dalam studi kelayakan. Menurut Drs. H.M. Yacob Ibrahim, MM. studi kelayakan yang baik harus mencakup aspek-aspek pasar dan pemasaran, aspek teknis dan teknologis, aspek organisasi dan manajemen dan aspek eknomi dan keuangan.

1. Aspek pasar dan pemasaran

Aspek pasar dan pemasaran adalah inti dari penyusunan studi kelayakan. Kendatipun secara teknis telah menunjukkan hasil yang feasible untuk dilaksanakan, tetapi tidak ada artinya apabila tidak dibarengi dengan adanya pemasaran dari produk yang dihasilkan. Oleh karena itu, dalam membicarakan aspek pemasaran harus benar-benar di uraikan secara baik dan realistis baik mengunakan data masa lalu atau historical base maupun prospek usaha untuk masa yang akan datang, serta melihat bermacam-macam peluang dan kendala yang mungkin dakan dihadapi. Permintaan pasar dari produk yang dihasilkan merupakan dasar dalam penyusunan jumlah produksi, jumlah produksi itu sendiri

merupakan dasar alam merencanakan pembelian bahan baku, jumlah tenaga kerja yang diperlukan, serta fasilitas lainnya yang dibutuhkan.

Dalam aspek pasar dan pemasaran, sekurang-kurangnya harus melingkupi peluang pasar, perkembangan pasar, penentapan harga pasar dan langkah-langkah yang perlu dilakukan disamping kebijakan atau strategi pemasaran yang akan diterapkan. Untuk pembahasan dalam peluang pasar perlu disajikan angka-angka permintaan dan penawaran di daerah pemasaran dari produk yang dihasilkan masa lalu (trend perkembangan permintaan) dan membuat perkiraan perkembangan permintaan terhadap produk yang direncanakan di masa yang akan datang. Selain itu, perlu kiranya di uraikan mengenai kendala-kendala yang dihadapi dalam pemasaran, seperti pesaing, kekuatan dan kelemahannya, serta menguraikan keunggulan-keunggulan usaha yang direncanakan. Penentuan market sapace (peluang pasar) dan market share (peluang yang dapat dimanfaatkan) merupakan penentuan pangsa pasar yang didasarkan pada proyeksi permintaan dan penawaran.

2. Aspek teknis dan teknologis

Faktor-faktor yang perlu diuraikan adalah menyangkut lokasi usaha yang direncanakan, sumber bahan baku, jenis teknologi yang akan digunakan, kapasitas produksi, jenis dan jumlah investasi yang diperlukan disamping membuat rencana produksi selama umur ekonomis usaha. Apabila jenis usaha yang akan disusun adalah bidang usaha produksi atau

kegiatan yang melakukan pengolahan, faktor utama yang perlu dimuat dalam aspek teknis produksi adalah lokasi usaha/pabrik yang akan dikembangkan. Faktor-faktor yang perlu mendapatkan perhatian dan memerlukan penjelasan antara lain dilihat dari segi bahan baku, keadaan pasar, penyediaan tenaga kerja, transportasi dan fasilitas tenaga listrik, serta penanganan limbah bila diperlukan. Disamping itu perlu juga dipaparkan kemungkinan untuk mengadakan ekspansi dimasa yang akan datang, baik dilihat dari kemungkinan tersedianya areal serta lingkungan maupun situasi dan kondisi dimana usaha tersebut di tetapkan.

Pemilihan terhadap jenis teknologi yang digunakan juga perlu dijelaskan, baik mengenai jenis, jumlah, dan ukuran bila diperlukan serta alasan-alasan dalam pemilihan dikaitkan dengan masalah yang dihadapi disamping investasi lain.

3. Aspek organisasi dan manajemen

Dalam aspek organisasi dan manajemen lebih menitik beratkan pada bentuk kegiatan dana cara pengelolaan dari gagasan usaha yang direncanakan secara efisien. Apabila bentuk dan sistem pengelolaan telah ditentukan secara teknis (jenis pekerjaan yang diperlukan) dan berdasarkan pada kegiatan usaha, disusun bentuk struktur organisasi yang cocok dan sesuai untuk menjalankan kegiatan tersebut.

4. Aspek ekonomi dan keuangan

Dalam aspek ini yang dinilai menyangkut perkiraan biaya investasi, perkiraan biaya operasional dan pemeliharaan, kebutuhan modal kerja, sumber pembiayaan, perkiraan pendapatan, perhitungan kriteria investasi. Selain itu, dalam aspek ini menyangkut perhitungan break even point serta pay back period, proyeksi laba/rugi, proyeksi aliran kas dan dampak proyek terhadap perekonomian masyarakat secara menyeluruh (economic value added). Aspek ekonomi dan keuangan ini memgang peran yang sangat penting dalam penentuan keputusan baik bagi investor, perbankan maupun bagi manajemen perusahaan apakah usaha atau proyek ini layak dilaksanakan (feasible) atau tidak.

a. Perkiraan investasi

Perkiraan ini mencakup jumlah dan jenis investasi apa saja yang diperlukan dalam rencana kegiatan usaha yang akan di kerjakan, baik mengenai jumlah dan jenisnya maupun harga dari masing-masing investasi dan dibentuk dalam sebuah table. Harga dari masing-masing investasi sedapat mungkin harus sesuai dengan harga pasar atau harga pada saat pengadaan investasi sehingga memperkecil penyimpangan dalam perhitungan.

b. Biaya operasi dan pemeliharaan

Biaya operasi dan pemeliharaan terdiri dari biaya tetap (fixed cost) dan biaya tidak tetap (variable cost). Perhitungan biaya ini

harus disusun dan dihitung sedemikian rupa sehingga tidak ada unsur biaya yang tertinggal. Hal ini sangat perlu karena keadaan ini akan mempengaruhi perhitungan analisis kriteria investasi yang digunakan sebagai indicator dalam menentukan feasible tidaknya rencana usaha. Disamping perhitungan tersebut, penentuan unsur biaya yang dihitung dari semua unsur biaya berhubungan dengan perhitungan harga pokok produksi yang akan digunakan dalam menentukan harga jual dari produk yang dihasilkan.

Biaya tetap terdiri dari gaji karyawan tetap, bunga bank, pengembalian pokok pinjaman, penyusutan, asuransi dan biaya tetap lainnya yang harus ditentukan besarannya setiap tahun selama umur ekonomis dari usaha.

Demikian juga halnya dengan biaya tidak tetap (variable cost) yang diperlukan untuk membiayai proses produksi, dimana besar kecilnya biaya ini tergantung dari besar kecilnya volume produksi. Dalam hal ini perlu diklasifikasikan biaya-biaya apa saja yang ternasuk kedalam biaya tidak tetap. Biaya variable terdiri dari biaya upah tenaga kerja langsung, biaya bahan bakar, biaya pengangkutan, sewa gedung, dan lain sebagainya.

c. Sumber pembiayaan

Sumber pembiayaan, baik biaya investasi maupun modal kerja harus direncanakan secara jelas dan terperinci. Hal ini erat

kaitannya dengan proyeksi arus kas perusahaan dalam menilai layak atau tidaknya usaha dilaksanakan Komposisi sumber pembiayaan atau modal harus dapat ditentukan secara jelas, berapa persen modal yang berasal dari pengusaha/investor maupun saham dan berapa persen pula yang berasal dari pinjaman luar (kredit).

Bila pendanaan yang diharapkan sebagian dari pinjaman (kredit) juga harus jelas berapa jumlah dan syarat-syarat apa yang diperlukan atau harus dipenuhi serta cara pengembalian pinjaman, tingkat bunga, jangka waktu pinjaman dan syarat-syarat lain yang berhubungan dengan pinjaman. Hal ini sangat diperlukan karena berkaitan erat dengan kemampuan perusahaan dalam melaksanakan usaha tersebut.

d. Perkiraan pendapatan

Perkiraan pendapatan atau benefit yang diterima dari usaha yang akan dikembangkan juga harus dapat di perkirakan secara benar sehingga keputusan yang diambil benar-benar dapat dipertanggung jawabkan. Perkiraan benefit dalama bentuk financial statements direncanakan sesuai dengan rencana produksi dan rencana penjualan. Bentuk penerimaan dapat digolongkan atas 2 bagian, yaitu penerimaan yang berasal dari hasil penjualan barang-barang yang dip roses dan penerimaan yang berasal dari luar barang-barang yang di proses.

e. Analisis kriteria investasi

Analisis kriteria yang dimaksud disini adalah mengadakan perhitungan mengenai feasible atau tidaknya usaha yang akan dikembangkan dilihat dari sisi kriteria investasi. Analisis ini sangat diperlukan terutama untuk usaha yang direncanakan dalam bentuk jenis kegiatan produksi. Perhitungan-perhitungan dalam analisis investasi yang umum digunakan antara lain:

1. Net Present Value (NPV) dari proyeksi arus masuk dan keluar 2. Internal Rate of Return (IRR)

3. Benefit Cost Ratio (BCR) 4. Profitability Ratio (PR) 5. Break Even Point (BEP) 6. Pay Back Period (PBP)

Selain itu faktor-faktor yang perlu diperhatikan antara lain perkiraan investasi, modal kerja, biaya operasi dan pemeliharaan, serta perkiraan pendapatan.

o Net Present Value

Net present value (NPV) adalah kriteria investasi yang banyak digunakan dalam mengukur kelayakan terhadap suatu usaha atau proyek. Perhitungan net present value merupakan net cash flow yang telah di diskonkan dengan menggunakan tingkat suku bunga bank yang berlaku yang dijadikan sebagai diskon faktor (Discount

Factor). Dasar pemikiran untuk metode NPV ini cukup sederhana. Nilai NPV sebesar nol (0) menunjukkan bahwa arus kas proyek tersebut pasti memadai untuk membayar kembali modal yang telah diinvestasikan dan untuk menghasilkan tingkat pengembalian yang diminta atas modal tersebut. Jika suatu proyek menghasilkan NPV positif, maka proyek tersebut menghasilkan kas yang lebih banyak daripada yang dibutuhkan untuk melayani utangnya dan untuk memberikan pengembalian yang diminta kepada para pemegang saham, dimana kelebihan kas ini akan dikumpulkan untuk membayarkan kembali kepada para pemegang saham. Kebalikannya, jika nilai NPV sama dengan negative maka proyek tersebut tidak menghasilkan profit yang baik atau non-profited dan untuk itu para pemegang saham tidak disarankan untuk menanamkan modalnya pada proyek tersebut.

Secara singkat formula untuk net present value adalah sebagai berikut: NPV = -CF0 1 (1 ) n n t t NCF i − = +

∑

+ ………. (1) Atau; NPV = -CF0 1 (1 ) n t n t NCF i = +∑

+ ……..……… ………(2) Atau;NPV = -CF0 11 (1 ) NCF i + + + 2 2 (1 ) NCF i + + ……….(3) Dimana:

NCF = Net Cash Flow tahun ke t CF0

o Internal Rate of Return (IRR) = Initial investment / investasi awal i = Discount factor

n = Tahun (waktu)

Apabila hasil perhitungan NPV > dari nol (0), maka dikatakan usaha tersebut feasible (go) untuk dilaksanakan. Hasil perhitungan NPV = nol (0) ini berarti usaha tersebut berada dalam keadaan break event point (BEP) dimana TR=TC dalam bentuk present value. Sedangkan jika nilai NPV < dari nol (0) berarti usaha tidak layak untuk dilaksanakan.

Ukuran kedua dari perhitungan kriteria investasi adalah IRR. IRR adalah suatu tingkat interest rate yang menghasilkan net present value (NPV) sama dengan nol atau tingkat diskonto yang memaksa PV dari arus kas masuk pada suatu proyek menjadi sama dengan PV biayanya. Dalam analisis ini nilai IRR dapat dijadikan sebagai suatu kreteria untuk menunjukkan sejauh mana nilai IRR ini berbeda dari MARR (expected minimum attractive rate of return)

oleh investor. Dengan demikian apabila hasil perhitungan IRR lebih besar dari bunga bank yang berlaku, maka usaha tersebut dapat dikatakan feasible, bila sama dengan nilai bunga bank yang berlaku berarti pulang pokok dan dibawah nilai bunga bank dikatakan tidak feasible.

Untuk menentukan besarnya nilai IRR harus di hitung nilai NPV1 dan NPV2 dengan cara coba-coba atau trial. Apabila nilai NPV1 telah menunjukkan angka positif maka discount factor yang kedua harus lebih besar dari tingkat bunga bank dan sebaliknya apabila NPV1

(

)

(

2)

1 1 1 1 2 NPV i x i i NPV NPV + − −menunjukkan angka negatif, maka discount factor yang kedua berada dibawah tingkat bunga bank atau discount factor. Angka IRR berada diantara NPV positif dan negatif yaitu pada NPV = 0. Formula untuk IRR dapat dirumuskan sebagai berikut:

IRR = ……….(1)

Dimana:

1

i = tingkat discount rate yang meng hasilkan NPV1 (positif)

2

Gafik 2.1 Hubungan antara IRR dengan NPV

o Benefit Cost Ratio (BCR)

Benefit Coat Ratio (BCR) adalah salah satu kreteria investasi dengan membandingkan antara benefit kotor yang telah di – discountkan dengan total cost secara keseluruhan yang telah di discount. Rasio ini menunjukkan besarnya tingkat keuntungan kotor yang dihasilkan dibandingkan dengan biaya yang dikeluarkan yang di diskontokan.

Formula untuk Benefit Cost Ratio ini antara lain sebagai berikut;

Benefi Cost Ratio =

(

)

(

)

1 1 1 1 n n i n n i B i C i − = − = + +∑

∑

………(1) Dimana:B = Benefit yang di diskontokan C = Cost yang di diskotokan

i = disount factor n = tahun ke n Apabila;

BCR > 1 --- feasible (go)

BCR < 1 --- tidak feasible (no go) BCR = 1 --- break even

o Profitability Ratio (rasio margin laba atas investasi)

Profitability ratio merupakan suatu rasio perbandingan antara laba bersih yang dihasilkan dibanding dengan jumlah investasi awal yang telah dikeluarkan perusahaan. Formula PR sebagai berikut: Profitability Ratio = Lababersih

Investasiawal ………(1) Dimana:

Ukuran yang digunakan dalam hasil PR sama dengan rasio sebelumnya, apabila:

PR > 1 --- layak PR <1 --- tidak layak PR = 1 --- break even

o Break Even Point dan Payback Period

Break even point atau yang lebih dikenal dengan titik impas adalah suatu tingkat produksi dimana total revenue sama dengan total cost (TR=TC). Menurut Drs. H.M. Yacob Ibrahim, MM. BEP dapat dilihat atau dinilai dari tiga segi yakni segi jumlah produksi, lamanya waktu pengembalian biaya dan jumlah biaya yang dikeluarkan. Dilihat dari segi jumlah produksi dimaksudkan untuk mengetahui tingkat atau jumlah produksi yang dihasilkan dapat menghasilkan profit bagi perusahaan. Sedangkan dari sisi waktu dimaksudkan untuk dapat mengetahui berapa lama usaha yang direncanakan dapat menutupi segala biaya yang dikeluarkan. Ukuran ini sangat penting untuk diketahui, karena terlalu lama waktu mengembalikan.

Pay Back Period (PBP) adalah jangka waktu tertentu yang menunjukkan terjadinya arus penerimaan (cash inflow) secara kumulatif sama dengan jumlah investasi dalam bentuk present value. PBP digunakan untuk mengetahui berapa lama usaha yang dikerjakan baru dapat mengembalikan investasi. Semakin cepat dalam pengembalian biaya investasi, semakin baik usaha tersebut dijalankan karena semakin lancar perputaran modal. Terlambatnya pengebalian investasi dari usaha yang

dilaksanakan dapat menyebabkan kerugian bagi perusahaan karena asset lama, kendati dari sisi teknis dan segi ekonomis kurang menguntungkan lagi karena adanya perusahaan sejenis telah menggunaka asset baru dengan teknologi baru yang bisa menyebabkan harga pokok bertambah rendah dan kualitas bertambah tinggi. Formulasi dari pay back period sebagai berikut: PBP = 1 0 i - NCF (1 ) (1 ) n t t P t i CF i T NCF i − − − + + +

∑

....………(1) Dimana:PBP = Pay Back Period

1 − p

T = Tahun sebelum terdapat PBP CF0

o Break Even Point (BEP) = Jumlah investasi awal

NCF = Jumlah benefit yang telah di discountkan i = discount factor

n = tahun ke n

Break Even Point adalah titik pulang pokok dimana total revenue = total cost. Di lihat dari jangka waktu pelaksanaan usaha, terjadinya TR=TC tergantung pada lama arus penerimaan sebuah

usaha dapat menutupi segala biaya operasi dan pemeliharaan beserta biaya modal lainnya. Dilihat dari kemampuan pimpinan perusahaan, karena lamanya untuk mencapai titik pulang pokok, pengembangan usaha tidak feasible karena pengusaha tidak mampu dalam menutupi segala biaya dalam waktu relatif lama. Sebaliknya bagi perusahaan yang mempunyai dana/modal dalam jumlah yang relative besar, kendatipun dalam waktu yang relatif lama baru mencapai titik ulang pokok, tetapi usahanya feasible dalam jangka panjang, mungkin pemilihan usaha/proyek merupakan salah satu pilihan yang tepat dalam penanaman investasi. Formula yang digunakan sebagai berikut:

BEP dapat dihitung menggunakan rumus regresi linier, sebagai berikut:

Yc = a + bx Dimana:

Yc = Total biaya

a = Biaya tetap / Fixed cost

b = Biaya tidak tetap / variable cost per unit x = Nilai penjualan

Hubungan dalam PBP dan BEP dapat kita lihat dalam grafik sebagi berikut:

Grafik. 2.2 Hubungan PBP dan BEP

o Proyeksi laba rugi dan aliran kas

Proyeksi laba rugi dan aliran kas dibentuk dalam jangka waktu tertentu untuk melihat prospek keuangan dari usaha yang direncanakan. Dengan adanya proyeksi laba rugi dan aliran kas kita dapat mengetahui posisi keuangan dimasa yang akan datang, disamping itu dapat digunakan sebagai pedoman/indicator bagi pengusaha dalam menjalankan usaha.

o Peramalan (Forecasting)

Forecaseting atau peramalan adalah suatu metode atau teknik untuk memprediksi keadaan dimasa yang akan datang atau masa depan yang digunakan untuk tujuan perencanaan. Forecaseting ini

BEP TR TC Q t PBP

meliputi peramalan atas permintaan yang dilakukan terhadap permintaan yang dilakukan dalam suatu perencanaan kapasitas yang memiliki peranan yang sangat penting dalam membantu manajer dalam menentukan keputusan mengenai kapan, bagaimana dan seberapa besar kapasitas harus di tambah. Dalam studi kelayakan, forecasting memegang peranan yang penting dalam kaitannya dengan berapa besar atau cakupan yang akan dilaksanakan.

Ada dua jenis forecasting yang biasa dilakukan yaitu (Krajewski & Ritzman 1999:497) metode kualitatif berupa judgment methode dan casual methode dan time series analysis. Pada judgment methode, peramalan lebih ditekankan pada pengalaman, pendapat para manajer dan eksekutif dalam organisasi dibantu dengan melakukan survey konsumen.

Sedangkan pada metode historical atau didasarkan pada data history yang ada dimana hasil yang di peroleh merupakan peramalan atas rencana masa yang akan datang.

E. Metode Pengukuran dan Peramalan

1. Trend

Trend adalah salah satu peralatan statistic yang dapat digunakan untuk memperkirakan keadaan dimasa yang akan datang berdasarkan pada data masa lalu. Kejadian pada masa akan datang sebenarnya tidak jauh berbeda dengn kejadian masa lalu, hanya saja dalam hal ini perlu adanya penyesuaian dengan berbagai independent variable maupun berbagai independent lainnya.

Secara sedehana trend ini dapat dirumuskan sebagai berikut:

( )

x b a Yc = + Dimana: YcTrend nonlinear adalah trend yang mempunyai persamaan berbentuk fungsi kuadrat dengan bentuk grafik seperti parabola. Apabila perkembangan data pada mulanya mengalami perkembangan yang relative besar dan pada suatu masa laju perumbuhan rata-rata per tahun bertambah lama bertambah kecil, baik sebagai akibat jenuhnya kegiatan maupun disebabkan perubahan faktor-faktor lainnya, maka perkiraan laju

= nilai yang diperkirakan

a,b = nilai konstanta dan koefisien dalam sebuah persamaan trend x = serangkaian tahun yang dihitung

pertumbuhan pada masa yang akan datang dapat digambarkan menggunakan nonlinear ini.

Secara sederhana persamaan nonlinear dapat di rumuskan sebagai berikut: 2 cx bx a Yc = + +

Dimana untuk menghitung parameter a, b dan c digunakan persamaan normal sebagai berikut:

( )

∑

( )

∑

( )

∑

= + + 2 X c X ba na Yi i(

)

∑

( )

∑

( )

∑

( )

∑

= + 2 + 2 i i i i iY a X b X c X X(

)

( )

∑

( )

∑

( )

∑

=∑

2 + 2 + 2 i i i iY a X b X c X X3. Analisis regresi dan korelasi

Proyeksi/perkiraan dengan menggunakan analisis regresi menjelaskan hubungan antara suatu variabel dengan variabel lainnya. Adakalanya dalam menyusun studi kelayakan dengan menggunakan regresi hasilnya lebih representative daripada menggunakan trend, dan adakalanya trend lebih baik dari regresi dalam menilai atau menafsir dari nilai sesuatu variabel dimasa yang akan datang.

Dalam analisis regresi, adakalanya naik turunnya dependent variable dipengaruhi oleh beberapa independent variable. Secara sederhana formula untuk regresi ini dapat digambarkan sebagai berirkut:

b(x) a Y= + ∧ Dimana: ∧

Y = Perkiraan biaya produksi a = Konstanta

b = Koefisien regresi x = Independent variable Untuk parameter a dan b:

∑

∑

= = = n i i n i i i X Y X b 1 2 1 → b( )

X n Y a n i i = =∑

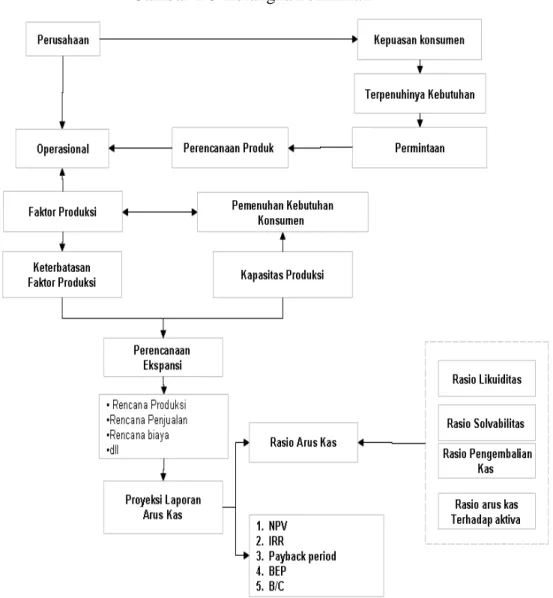

=1 F. Kerangka PemikiranPada prinsipnya perusahaan bertujuan untuk memperoleh laba atau kentungan yang maksimal. Salah satu cara yang dtempuh adalah dengan meningkatkan kapasitas produksi. Produksi yang optimal dapat dilakukan dengan merencakan kegiatan produksi sebaik mungkin. Dalam upaya perusahaan untuk menaikan kapasitas produksi adalah dengan melakukan investasi atas pabrik baru. Investasi ini menjadi salah satu upaya yang dapat ditempuh perusahaan disamping usaha lain. Namun dimasa seperti ini pengambilan keputusan atas suatu investasi memerlukan penilaian atau analisa secara teliti dan cermat. Keputusan atas investasi ini dapat kita perkirakan

dengan melakukan analisa terhadap proyeksi laporan keuangan yang akan terjadi untuk masa yang akan datang. Analisa yang dapat biasa digunakan untuk menilai layak atau tidaknya suatu investasi yang akan dilakukan antara lain dengan menghitung NPV (Net present Value), IRR (Intenal Rate of Return), Pay Back Period, Profitabilty ratio, Beneft Cost Ratio, dan sebagainya. Untuk lebih jelas dapat kita lihat dari bagan kerangka pemikiran berikut.

Gambar 2-3 Kerangka Pemikiran