i

PENGARUH PENGETAHUAN PERPAJAKAN, KUALITAS

PELAYANAN DAN TINGKAT KESADARAN WAJIB PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Wajib Pajak Pribadi yang memiliki usaha dan

pekerjaan bebas yang terdaftar di KPP Pratama Yogyakarta)

SKRIPSI

Oleh:

Nama: Rizqi Fitria Ramdhani

No. Mahasiswa: 14312043

FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

ii PENGARUH PENGETAHUAN PERPAJAKAN, KUALITAS PELAYANAN

DAN TINGKAT KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Wajib Pajak Pribadi yang memiliki usaha dan pekerjaan bebas yang terdaftar di KPP Pratama Yogyakarta)

SKRIPSI

Disusun dan diajukan untuk memenuhi sebagai salah satu syarat untuk mencapai

derajat Sarjana Strata-1 Program Studi Akuntansi pada Fakultas Ekonomi UII

Oleh:

Nama: Rizqi Fitria Ramdhani

No. Mahasiswa: 14312043

FAKULTAS EKONOMI UNIVERSITAS ISLAM INDONESIA

iii PERNYATAAN BEBAS PLAGIARISME

iv HALAMAN PENGESAHAN

v HALAMAN BERITA ACARA

vi MOTTO

“If you’re afraid to fall, you’ll fall because you’re afraid, everything is choices”

(Daniel Ilabaca)

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan boleh jadi (pula) kamu menyukai sesuatu, padahal ia amat buruk bagimu; Allah

mengetahui sedang kamu tidak mengetahui” [QS. Al Baqarah 2:216]

vii HALAMAN PERSEMBAHAN

Alhamdulillah, skripsi ini penulis persembahkan untuk: Bapak Ibu tercinta

Muhammad Subedjo Sandjojo dan Hani ‘Atus Suroiyah

Atas do’a dan supportnya supaya skripsi ini bisa selesai. Semoga dengan skripsi ini menjadi awal yang baik untuk masa depan

viii KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah SWT, karena berkat limpahan

rahmat, hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan

penelitian ini. Shalawat serta salam tak lupa pula penulis junjungkan kepada Nabi

Muhammad SAW, keluarga, para sahabat dan pengikut beliau hingga akhir zaman

yang telah membawa dan menyebarkan ajaran Islam sebagai rahmatan lil’ alamin. Penelitian berjudul “Pengaruh Pengetahuan Perpajakan, Kualitas

Pelayanan dan Tingkat Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak” disusun untuk memenuhi tugas akhir yaitu skripsi sebagai salah satu

syarat dalam menyelesaikan pendidikan Program Strata 1 (S1) pada program studi

Akuntansi di Fakultas Ekonomi Universitas Islam Indonesia.

Proses penyusunan skripsi ini tentunya tidak lepas dari bantuan dan dukungan

dari berbagai pihak, oleh karena itu pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Allah SWT, yang selalu mencintai hamba-Nya, memberikan rezeki yang

amat melimpah serta kemudahan sehingga penulis bisa menyelesaikan skripsi

ix

2. Muhammad Subedjo Sandjojo, Ir dan Hani Atus Suroiyah, SE sebagai

orangtua penulis yang selalu memberikan dukungan dan do’a sehingga

penulis bisa semangat dalam menyelesaikan skripsi ini.

3. Bapak Jaka Sriyana, SE., M.Si, Ph.D, selaku Dekan Fakultas Ekonomi

Universitas Islam Indonesia yang telah mendukung penyelesaian studi.

4. Bapak Drs. Dekar Urumsah, S.Si., M.Com., Ph.D., selaku Ketua Program

Studi Akuntansi Universitas Islam Indonesia yang telah mendukung

penyelesaian studi.

5. Ibu Neni Meidawati Dra.,M.Si.,Ak selaku Dosen Pembimbing Skripsi yang

selalu sabar dalam membimbing dan memberikan saran yang terbaik selama

penyelesaian skripsi.

6. Rizqi Dzaki Ghufron sebagai adik dari penulis. Penulis sangat bersyukur

karena memiliki adik yang telah mendukung penulis sampai saat ini.

7. Seluruh keluarga besar yang telah mendukung penulis dengan sepenuh hati.

8. Keluarga KKN unit 33 Sahid Hadi, Indra Ramanda, Ardyanto Wicaksono,

Risang Khatulistiwa, Ajeng Anggraini, Dwi Condro Wulan, dan Nayha.

Terimakasih telah memberian penulis pengalaman hidup yang sebenarnya.

9. Teman-teman seperjuangan magang KPP Pratama Yogyakarta bulan

Maret 2018. Terimakasih atas pengalaman yang luar biasa selama magang.

10. KPP Pratama Yogyakarta terutama bagian Pengolahan Data dan Informasi

yang sudah memberikan data yang dibutuhkan penulis yang berkaitan dengan

x

11. Teman seperjuangan yang telah menemani masa-masa perkuliahan hingga

akhir.

12. Seluruh keluarga, sahabat, dan teman yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak bisa penulis sebutkan satu persatu, terima kasih atas bantuan dalam penyelesaian skripsi ini.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran pembaca

untuk dapat diperbaiki pada penelitian selanjutnya. Akhir kata, penulis

mengucapkan terima kasih atas dukungan dari semua pihak. Semoga skripsi ini

dapat bermanfaat bagi pembaca.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Yogyakarta,

Penulis,

xi DAFTAR ISI

Halaman Judul ...ii

Halaman Pernyataan Bebas Plagiarisme ...iii

Halaman Pengesahan ...iv

Halaman Berita Acara...v

Halaman Motto ...vi

Halaman Persembahan ...vii

Kata Pengantar ...viii

Daftar Isi ...xi

Daftar Tabel ...xvi

Daftar Gambar...xvii

Daftar Lampiran ...xviii

Abstrak ...xix

Abstract ...xx

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Masalah ...1

1.2 Rumusan Masalah ...5

1.3 Tujuan Penelitian ...6

xii

1.5 Sistematika Penelitian ...7

BAB II KAJIAN PUSTAKA ...9

2.1 Landasan Teori ...9

2.1.1 Teori Atribusi ...9

2.1.2 Teori Perilaku Terencana ...9

2.1.3 Wajib Pajak ...11

2.1.4 Kepatuhan Wajib Pajak (Tax Compliance) ...12

2.1.5 Pengetahuan Perpajakan ...13

2.1.6 Kualitas Pelayanan Pajak ...14

2.1.7 Tingkat Kesadaran Wajib Pajak ...16

2.2 Penelitian Terdahulu ...16

2.3 Hipotesis Penelitian ...19

2.3.1 Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak ...19

2.3.2 Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak ...20

2.3.3 Tingkat Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak ...21

2.4 Gambar Kerangka Konseptual ...22

BAB III METODOLOGI PENELITIAN ...23

3.1 Populasi dan Sampel ...23

xiii

3.2.1 Variabel Dependen ...24

3.2.2 Variabel Independen ...24

3.2.2.1 Pengetahuan Perpajakan (X1) ...25

3.2.2.2 Kualitas Pelayanan (X2) ...25

3.2.2.3 Tingkat Kesadaran Wajib Pajak (X3) ...25

3.3 Metode Pengumpulan Data ...26

3.3.1 Jenis Penelitian ...27

3.3.2 Sumber Data ...27

3.4 Teknik Analisis Data ...27

3.4.1 Statistik Deskriptif ...28

3.4.2 Uji Validitas ...28

3.4.3 Uji Reabilitas ...28

3.4.4 Uji Asumsi Klasik ...28

3.4.4.1 Uji Normalitas ...29

3.4.4.2 Uji Multikolinearitas ...29

3.4.4.3 Uji Heterokedastisitas ...29

3.4.5 Koefisien Determinasi ...30

xiv

3.4.7 Uji Signifikansi Individual (Uji t) ...31

BAB IV ANALISIS DAN PEMBAHASAN ...32

4.1 Hasil Pengumpulan Data ...32

4.2 Deskripsi Responden ...33

4.2.1 Klasifikasi Responden berdasarkan Jenis Kelamin ...33

4.2.2 Klasifikasi Responden berdasarkan Jenis Pekerjaan ...33

4.3 Analisis Statistik Deskriptif ...34

4.4 Hasil Pengujian Kualitas Data ...37

4.4.1 Uji Validitas ...37

4.4.2 Uji Reabilitas ...38

4.5 Uji Asumsi Klasik ...39

4.5.1 Uji Normalitas ...39

4.5.2 Uji Multikolinearitas ...40

4.5.3 Uji Heterokedastisitas ...40

4.6 Hasil Koefisien Determinasi ...41

4.7 Analisis Regresi Berganda ...42

4.7.1 Uji t ...43

xv

4.8.1 Pengaruh Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak ...44

4.8.2 Pengaruh Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak ...45

4.8.3 Pengaruh Tingkat Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak ...46

BAB V KESIMPULAN DAN SARAN ...47

5.1 Kesimpulan ...47

5.2 Keterbatasan Penelitian ...48

5.3 Saran ...48

5.4 Implikasi Penelitian ...49

xvi DAFTAR TABEL

Tabel 4.1 Tabel Hasil Pengumpulan Data ...32

Tabel 4.2 Tabel Klasifikasi Responden berdasarkan Jenis Kelamin ...33

Tabel 4.3 Tabel Klasifikasi Responden berdasarkan Jenis Pekerjaan ...33

Tabel 4.4 Tabel Hasil Analisis Statistik Deskriptif ...34

Tabel 4.5 Tabel Hasil Uji Validitas ...37

Tabel 4.6 Tabel Hasil Uji Reabilitas ...38

Tabel 4.7 Tabel Uji Normalitas ...39

Tabel 4.8 Tabel Hasil Uji Multikolinearitas ...40

Tabel 4.9 Tabel Hasil Uji Heterokedastisitas ...41

Tabel 4.10 Tabel Koefisien Determinasi ...41

xvii DAFTAR GAMBAR

xviii DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ...53

Lampiran 2 Permohonan Izin Penelitian KPP Pratama Yogyakarta ...59

Lampiran 3 Permohonan Izin Penelitian di KAP Mahsun Armand Nurmanto ....62

Lampiran 4 Rekap Data Hasil Jawaban Responden ...64

Lampiran 5 Hasil Analisis Deskriptif ...78

Lampiran 6 Hasil Uji Validitas Pengetahuan Perpajakan ...79

Lampiran 7 Hasil Uji Validitas Kualitas Pelayanan ...81

Lampiran 8 Hasil Uji Validitas Tingkat Kesadaran Wajib Pajak ...82

Lampiran 9 Hasil Uji Validitas Kepatuhan Wajib Pajak ...84

Lampiran 10 Hasil Uji Reliabilitas Pengetahuan Perpajakan ...87

Lampiran 11 Hasil Uji Reliabilitas Kualitas Pelayanan ...87

Lampiran 12 Hasil Uji Reliabilitas Tingkat Kesadaran Wajib Pajak ...87

Lampiran 13 Hasil Uji Reliabilitas Kepatuhan Wajib Pajak ...87

Lampiran 14 Hasil Uji Normalitas ...88

Lampiran 15 Hasil Uji Heterokedastisitas ...88

Lampiran 16 Hasil Uji Multikolinearitas ...89

Lampiran 17 Hasil Koefisien Determinasi ...89

xix ABSTRAK

Penelitian ini bertujuan untuk menganalisa kepatuhan wajib pajak yang memiliki usaha dan pekerjaan bebas yang terdaftar di Kantor Pelayanan Pajak Kota Yogyakarta menggunakan variabel independen yakni pengaruh pengetahuan perpajakan, kualitas pelayanan, dan tingkat kesadaran wajib pajak. Populasi dalam penelitian ini adalah wajib pajak yang memiliki usaha dan pekerjaan bebas yang terdaftar pada Kantor Pelayanan Pajak Pratama Kota Yogyakarta. Alat uji yang digunakan pada penelitian ini adalah analisis regresi berganda dengan menggunakan SPSS 16. Hasil penelitian ini menunjukkan bahwa pengetahuan perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak sedangkan kualitas pelayanan dan tingkat kesadaran wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Kata kunci: pengetahuan perpajakan, kualitas pelayanan, tingkat kesadaran wajib pajak, kepatuhan wajib pajak.

xx ABSTRACT

This study aims to analyze the compliance of taxpayer conducting business and professional services in Yogyakarta by using independent variables such as the influence of tax knowledge, the service quality of tax officials, and the level of awareness of the taxpayer. The population of this study is individual taxpayers conducting business and professional services in Yogyakarta. The test equipment in this study was double regression analysis by SPSS 16. The result of this study indicated that tax knowledge doesn’t have influence on the tax compliance and independent variables the service quality of tax officials, and the level of awareness of the taxpayer have significant influence of taxpayers compliance.

Keyword: tax knowledge, the service quality of tax officials, the level of awareness of the taxpayer, taxpayer compliance.

1 BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Pajak merupakan salah satu sumber utama penerimaan negara. Oleh

karena itu, pemerintah khususnya Ditjen Pajak diharapkan mampu untuk

mengoptimalisasi penerimaan negara melalui penerimaan pajak. Menurut

Undang-Undang KUP No 16 Tahun 2009 Pasal 1 Angka (1) pengertian pajak

adalah kontribusi wajib kepada negara yang terutang oleh pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

Pengetahuan perpajakan merupakan informasi yang dimiliki oleh wajib

pajak mengenai hal-hal yang berkaitan mengenai pajaknya. Mengetahui cara

merekap penghasilan bruto tiap bulan, membayar pajak penghasilan, dan

melaporkan SPT merupakan kegiatan yang dapat mengukur seberapa besar

pengetahuan perpajakan yang dimiliki oleh wajib pajak. Jika wajib pajak tidak

memiliki informasi perpajakan, maka akan mempengaruhi kepatuhan wajib

pajak.

Menurut (Arum, 2012) usaha memaksimalkan penerimaan pajak tidak

dapat hanya mengandalkan peran dari Ditjen Pajak maupun petugas pajak,

tetapi dibutuhkan juga peran aktif dari para wajib pajak itu sendiri. Indonesia

2

para wajib pajak berperan secara aktif dalam aktivitas pajaknya sendiri.

Perubahan sistem perpajakan dari Official Assessment menjadi Self

Assessment, memberikan kepercayaan wajib pajak untuk mendaftar,

menghitung, membayar dan melaporkan kewajiban perpajakannya sendiri. Hal

ini menjadikan kepatuhan dan kesadaran wajib pajak menjadi faktor yang

sangat penting dalam hal untuk mencapai keberhasilan penerimaan pajak. Jadi

Ditjen Pajak hanya bertugas mengawasi dan memberikan sanksi kepada wajib

pajak yang tidak mematuhi ketentuan-ketentuan perpajakan (Suminarsasi &

Supriyadi, 2011).

Menurut (Ngadiman, 2014) pada dasarnya pemerintah dan wajib pajak

memiliki kepentingan yang bertolak belakang. Pajak dimata negara

merupakan sumber penerimaan utama untuk membiayai penyelenggaraan

pemerintahan namun bagi wajib pajak merupakan beban yang mengurangi

penghasilan wajib pajak. Hal ini dapat memicu sikap wajib pajak untuk tidak

patuh perihal pajaknya karena bertentangan dengan tujuan utama wajib pajak

dalam melakukan usaha atau yang berprofesi sebagai pekerja bebas. Wajib

pajak dikatakan patuh apabila wajib pajak tersebut dapat memenuhi dan

melaksanakan kewajiban perpajakan dengan mengikuti ketentuan yang

berlaku. Kewajiban perpajakan harus dilaksanakan karena merupakan suatu

tanggungjawab yang harus dipenuhi oleh semua wajib pajak. Kepatuhan wajib

pajak mempunyai hubungan dengan penerimaan pajak karena apabila

kepatuhan dari wajib pajak meningkat maka secara tidak langsung juga akan

3

Indonesia tingkat kepatuhan wajib pajak masih tergolong rendah yang

ditunjukkan dengan angka tax ratio yang ada (perbandingan antara jumlah

penerimaan pajak dibandingkan dengan produk domestik bruto pada suatu

negara). Berdasarkan artikel yang ditulis oleh (Sembiring, 2017), Menteri

Keuangan Sri Mulyani Indrawati mengakui penerimaan pajak Indonesia

hingga saat ini masih sangat rendah jika dibandingkan dengan negara-negara

lainnya dikarenakan penerimaan pajak hingga 2016 hanya sebesar 10,6% dari

produk domestik bruto. Hal ini dapat diatasi apabila kesadaran akan patuh

perihal perpajakan oleh wajib pajak untuk membayar pajak dapat

ditingkatkan. Tingkat pengetahuan wajib pajak mengenai perpajakan

berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak, semakin

tinggi tingkat pengetahuan wajib pajak terhadap perpajakan, maka semakin

tinggi kemungkinan wajib pajak untuk mematuhi peraturan tersebut.

Pengetahuan mengenai perpajakan merupakan faktor penting bagi wajib pajak

dikarenakan wajib pajak akan memenuhi kewajiban perpajakannya serta

memandang bahwa pelaksanaan sanksi perpajakan akan lebih banyak

merugikannya. Pelaksanaan dan pemberian sanksi yang dimaksud adalah

dalam bentuk pemberian sanksi administrasi atau denda maupun sanksi

pidana. Kualitas pelayanan fiskus juga berpengaruh untuk meningkatkan

penerimaan pajak karena dengan memberikan pelayanan yang baik kepada

wajib pajak, akan memudahkan wajib pajak untuk menyelesaikan kewajiban

perpajakannya. Pada penelitian (Supadmi, 2010) disebutkan yang termasuk

4

pajak dan kemudahan dalam sistem informasi perpajakan. Pelayanan yang

diberikan kepada wajib pajak merupakan pelayanan publik yang lebih

diarahkan sebagai suatu cara pemenuhan kebutuhan wajib pajak dalam rangka

pelaksanaan peraturan perundang-undangan yang telah ditetapkan. Pelayanan

pada wajib pajak bertujuan untuk menjaga kepuasan wajib pajak yang

nantinya diharapkan dapat meningkatkan kepatuhan wajib pajak dalam

memenuhi kewajiban perpajakannya. Jika pelayanan terhadap wajib pajak

baik maka akan berdampak kepada penerimaan pajak untuk tahun-tahun

berikutnya. Apabila kita mengacu pada pelayanan publik diatas, maka

pelayanan perpajakan merupakan jenis pelayanan publik yang mengharuskan

fiskus menempatkan wajib pajak sebagai pelanggan yang harus dilayani

dengan sebaik-baiknya, layaknya pelanggan dalam organisasi bisnis. Tujuan

pelayanan ini untuk menjaga kepuasan wajib pajak yang nantinya diharapkan

dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya. Pelayanan fiskus yang baik diharapkan mampu meningkatkan

kepatuhan wajib pajak. Faktor lain yang tidak kalah pentingnya dalam

mempengaruhi kepatuhan wajib pajak adalah kesadaran wajib pajak.

Kesadaran wajib pajak akan perpajakan adalah rasa yang timbul dari dalam

diri wajib pajak atas kewajibannya membayar pajak tanpa adanya unsur

paksaan. Wajib pajak yang memiliki kesadaran rendah perihal pajaknya akan

cenderung untuk tidak melaksanakan kewajiban perpajakannya atau

melanggar peraturan perpajakan yang berlaku. Diperlukan kesadaran yang

5

pajak tersebut, wajib pajak harus sadar bahwa kewajiban membayar pajaknya

harus dilakukan demi kelancaran jalannya roda pemerintahan yang mengurusi

segala kepentingan rakyat (Mutia, 2014).

Pengenaan pajak pada tiap wajib pajak akan berbeda sesuai peraturan

perpajakan yang berlaku. Dalam hal ini, wajib pajak dibagi menjadi wajib

pajak orang pribadi dan wajib pajak badan. Wajib pajak orang pribadi terdiri

dari wajib pajak sebagai usahawan atau pekerja bebas dan non usahawan. Bagi

wajib pajak non usahawan dalam hal perpajakannya biasanya sudah

dihitungkan oleh bendaharawan tempat instansi wajib pajak non usahawan

bekerja sedangkan wajib pajak usahawan dan pekerja bebas harus merekap

peredaran bruto, menghitung pajaknya berdasarkan tarif pajak tertentu, dan

melaporkannya ke Ditjen Pajak atas penghasilannya sendiri pada masa pajak

tertentu. Berkaitan dengan hal tersebut, penulis mengambil sampel dalam

penelitian ini adalah Wajib Pajak Orang Pribadi yang memiliki usaha dan

pekerja bebas yang terdaftar di KPP Pratama Yogyakarta.

Berdasarkan konsep pemikiran yang dituangkan dalam latar belakang

diatas, maka penulis memutuskan untuk melakukan penelitian mengenai

pengaruh pengetahuan perpajakan terhadap kepatuhan wajib pajak, kualitas

pelayanan terhadap kepatuhan wajib pajak, serta tingkat kesadaran wajib pajak

6 1.2 Rumusan Masalah

1. Apakah pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib

pajak orang pribadi yang memiliki usaha dan pekerjaan bebas?

2. Apakah kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak

orang pribadi yang memiliki usaha dan pekerjaan bebas?

3. Apakah tingkat kesadaran wajib pajak berpengaruh terhadap kepatuhan

wajib pajak orang pribadi yang memiliki usaha dan pekerjaan bebas?

1.3 Tujuan Penelitian

1. Untuk menganalisis pengaruh pengetahuan perpajakan terhadap kepatuhan

wajib pajak orang pribadi yang memiliki usaha dan pekerjaan bebas.

2. Untuk menganalisis pengaruh kualitas pelayanan terhadap kepatuhan

wajib pajak orang pribadi yang memiliki usaha dan pekerjaan bebas.

3. Untuk menganalisis pengaruh tingkat kesadaran wajib pajak terhadap

kepatuhan wajib pajak orang pribadi yang memiliki usaha dan pekerjaan

bebas.

1.4 Manfaat Penelitian

Manfaat akademik

- Sebagai referensi untuk penelitian mendatang mengenai kepatuhan

wajib pajak orang pribadi yang memiliki usaha dan pekerjaan

7

Manfaat bagi pemerintah

- Sebagai bahan pertimbangan untuk menentukan

kebijakan-kebijakan yang lebih baik untuk kedepannya dalam upaya

meningkatkan pemasukan negara dari sektor pajak.

- Sebagai tolak ukur kinerja Ditjen Pajak dalam hal kepuasan wajib

pajak dalam hal pemenuhan hak dan kewajiban perpajakannya.

Bagi Wajib pajak

- Diharapkan dapat meningkatkan kepatuhan wajib pajak dalam

menjalankan kewajiban pajaknya.

1.5 Sistematika Penulisan

Pada penelitian ini, penulis menyajikan sistematika pembahasan yang

dibagi menjadi lima bab, antara lain:

BAB I PENDAHULUAN

Pada bab ini diuraikan menjadi beberapa bagian, yakni latar belakang

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, serta

sistematika pembahasan.

BAB II KAJIAN PUSTAKA

Bab ini membahas mengenai landasan teori, penelitian terdahulu, hipotesis

8 BAB III METODE PENELITIAN

Bab ini membahas mengenai populasi dan sampel penelitian,

variabel-variabel penelitian, metode pengumpulan data, serta teknik analisis data.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini membahas mengenai hasil analisis dari data yang telah dikumpul

dari sampel yang termasuk dalam populasi penelitian serta pembahasan tiap

variabel terkait dengan pembuktian hipotesis penelitian.

BAB V KESIMPULAN DAN SARAN

Bab ini membahas mengenai kesimpulan dari penelitian berdasarkan hasil

9 BAB II

KAJIAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Atribusi

Pada umumnya teori atribusi menerapkan bagaimana individu menafsirkan

berbagai kejadian sehingga berdampak pada pemikiran dan perilaku mereka.

Setiap individu akan berusaha untuk memahami mengapa orang lain melakukan

sesuatu dan memberikan penyebab bagi perilaku.

Terkait dengan hal ini, (Heider, 1958) menyatakan bahwa manusia dapat

membuat dua atribusi yakni atribusi internal dan atribusi eksternal. Atribusi

internal merupakan inferensi yang dibuat oleh seseorang tentang sikap, karakter,

maupun pribadi seseorang. Sedangkan atribusi eksternal merupakan inferensi

yang dibuat seseorang yang berkaitan dengan situasi dimana ia berada.

Pada penelitian ini, teori atribusi relevan untuk mejelaskan bagaimana

pengetahuan perpajakan serta kualitas pelayanan mempengaruhi kepatuhan wajib

pajak yang dipengaruhi oleh faktor internal dan eksternal dari wajib pajak.

2.1.2 Teori Perilaku Terencana

Teori perilaku terencana atau theory of planned behavior merupakan

pengembangan dari teori perilaku beralasan. Menurut (Ajzen, 1991) faktor sentral

dari perilaku individu adalah bahwa perilaku dipengaruhi oleh niat individu

10

merupakan cerminan atau perantara motivasi seseorang untuk mempengaruhi

perilaku. Niat untuk berperilaku dipengaruhi oleh tiga komponen yaitu

1. Sikap (attitude)

Sikap yang mendorong perilaku merupakan derajat dimana

seseorang memiliki evaluasi atau penilaian positif atau negatif terhadap

perilaku yang akan ditunjukkan. Hasil dari evaluasi berdampak pada

keyakinan individu yang mendorong perilaku.

2. Norma subjektif (subjective norm)

Norma subjektif merupakan persepsi tekanan sosial untuk

menampilkan perilaku tertentu. Norma subjektif merupakan fungsi dari

harapan yang dipersepsikan individu dimana lingkungan sekitar

menyetujui perilaku tertentu dan memotivasi individu (motivation to

comply) untuk mematuhi mereka.

3. Persepsi kontrol keperilakuan (perceived behavior control).

Menurut (Ajzen, 1991) persepsi kontrol keperilakuan didefinisikan

sebagai persepsi kemudahan atau kesulitan untuk melakukan perilaku.

Kontrol keperilakuan dapat mempengaruhi niat perilaku secara langsung

maupun tidak langsung. Semakin besar (power of control) semakin besar

pula niat seseorang untuk melakukan perilaku yang sedang

11

Pada penelitian ini teori perilaku terencana relevan untuk menjelaskan

bagaimana tingkat kesadaran wajib pajak terhadap kepatuhan wajib pajak yang

dilihat dari niat wajib pajak untuk menyelesaikan kewajiban perpajakannya.

2.1.3 Wajib Pajak

Mengacu pada Pasal 1 UU No 28 Tahun 2007 tentang perubahan ketiga

UU No 6 Tahun 1983 mengenai Ketentuan Umum dan Tata Cara Perpajakan

wajib pajak merupakan orang pribadi atau badan, meliputi pembayaran pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib pajak yang terdaftar di Kantor Pelayanan Pajak terdiri dari wajib pajak

efektif dan wajib pajak non efektif. Wajib pajak efektif adalah wajib pajak yang

masih aktif dalam memenuhi kewajiban menyampaikan SPT masa dan atau

tahunan pada tiap masa pajak (Mutia, 2014).

Wajib pajak orang pribadi tergolong menjadi dua yakni wajib pajak

usahawan atau pekerja bebas dan non usahawan. Wajib pajak usahawan ialah

wajib pajak yang melakukan kegiatan usaha yang menghasilkan barang atau

memberi jasa dan mempunyai satu atau lebih tempat usaha. Wajib pajak yang

melakukan pekerjaan bebas yang dimaksud adalah pekerjaan yang dilakukan oleh

orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh

penghasilan yang tidak terikat oleh suatu hubungan kerja (Kementrian Keuangan

12 2.1.4 Kepatuhan Wajib pajak (Tax Compliance)

Menurut (Nurmantu, 2005) pengertian kepatuhan wajib pajak yakni

sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya. Menurut (Sutrisna, 2011)

kepatuhan wajib pajak adalah sikap atau tindakan wajib pajak yang taat untuk

melaksanakan semua kewajiban dan memenuhi hak perpajakannya sesuai dengan

peraturan perundang-undangan perpajakan yang berlaku.

Menurut (Hani & Lubis, 2010) dasar hukum yang dapat digunakan untuk

menetapkan wajib pajak patuh adalah sebagai berikut :

1. Pasal 17C Undang-Undang Nomor-Nomor 16 Tahun 2000.

2. Keputusan Menteri Keuangan No. 544/ KNLK. 04/ 20000Jo 235/

KMK.03/2003.

3. Keputusan Ditjen Pajak No. 550/PJ./2000 Jo.

KEP-213/PJ/2003.

4. Surat Edaran Ditjen Pajak No. 5E-13/PJ.331/2003.

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam

menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang

tinggi yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai

dengan kebenarannya. Karena sebagian besar pekerjaan dalam pemenuhan

kewajiban perpajakan itu dilakukan oleh wajib pajak (dilakukan sendiri atau

dibantu tenaga ahli misalnya praktisi perpajakan profesional/tax agent), bukan

13 2.1.5 Pengetahuan Perpajakan

Pengetahuan mengenai pajak adalah proses atau cara wajib pajak untuk

memahami aturan pajak yang telah ditetapkan. Menurut (Rahayu, 2010)

menyatakan bahwa tingkat pengetahuan pajak masyarakat yang memadai, akan

mudah bagi wajib pajak untuk patuh pada peraturan pajak dan dengan

pengetahuan cukup yang diperoleh tentunya wajib pajak akan dapat memahami

bahwa dengan tidak memenuhi peraturan maka akan menerima sanksi baik sanksi

administrasi maupun pidana fiskal. Maka akan diwujudkan masyarakat yang sadar

pajak dan mau memenuhi kewajiban perpajakannya.

Pengetahuan perpajakan berkaitan dengan seberapa jauh wajib pajak

paham dengan ketentuan perpajakan secara menyeluruh, meliputi segala aspek

mulai dari mendapatkan NPWP, pelaporan, hingga pembayaran pajak terutang.

Terdapat indikator wajib pajak mengetahui peraturan perihal pajak yaitu

(Nurlis & Widayanti, 2010):

1. Pendaftaran NPWP. Setiap wajib pajak yang memiliki penghasilan

wajib mendaftarkan dirinya untuk memperoleh NPWP sebagai

salah satu sarana untuk mengurus administrasi pajak.

2. Pengetahuan mengenai hak dan kewajiban mengenai pajak.

Apabila wajib pajak telah mengetahui kewajibannya sebagai wajib

pajak,maka mereka akan melakukannya, salah satunya adalah

14

3. Pengetahuan mengenai sanksi jika melakukan pelanggaran

perpajakan. Semakin tahu dan paham terhadap peraturan

perpajakan, maka semakin tahu dan paham pula sanksi yang

diterima apabila melalaikan pajak.

4. Pengetahuan mengenai PTKP, PKP, serta tarif pajak. Dengan tahu

dan paham akan tarif pajak yang berlaku maka akan mendorong

wajib pajak untuk menghitung pajak terutang sendiri secara benar.

5. Pengetahuan dan pemahaman peraturan tentang pajak melalui

training yang diikuti dan sosialisasi dari KPP.

Dari penjelasan diatas, pengetahuan akan pajak dapat dikatakan sebagai

dasar untuk mendorong adanya kepatuhan wajib pajak, karena apabila wajib pajak

semakin mengetahui aturan pajak maka wajib pajak juga mengetahui sanksi yang

diterima bila melalaikan kewajiban dalam melaporkan SPT dan membayar

pajaknya.

2.1.6 Kualitas Pelayanan Pajak

Pelayanan adalah cara melayani dalam arti membantu mengurus atau

menyiapkan segala keperluan yang dibutuhkan seseorang. Dalam hal ini berarti

kualitas pelayanan dapat diartikan sebagai cara petugas pajak (fiskus) dalam

membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan wajib

pajak (Jatmiko, 2006).

Fiskus diharapkan memiliki kompetensi dalam arti memiliki keahlian,

15

dan perundang-undangan perpajakan. Selain itu fiskus juga harus memiliki

motivasi yang tinggi sebagai pelayan publik (Ilyas & Burton, 2010).

Kewajiban fiskus yang diatur dalam Undang-Undang KUP (Kementrian

Keuangan Republik Indonesia Direktorat Jenderal Pajak, 2013) antara lain:

1. Kewajiban untuk membina wajib pajak

2. Kewajiban menerbitkan Surat Ketetapan Pajak Lebih Bayar

3. Kewajiban merahasiakan data wajib pajak

4. Kewajiban melaksanakan putusan

Sementara itu terdapat pula hak-hak fiskus sesuai Undang-Undang

Ketentuan Umum dan Tata Cara Perpajakan antara lain:

1. Hak menerbitkan NPWP atau NPPKP secara jabatan

2. Hak menerbitkan surat ketetapan pajak

3. Hak menerbitkan Surat Paksa dan Surat Perintah Melaksanakan

Penyitaan

4. Hak melakukan pemeriksaan dan penyegelan

5. Hak menghapuskan atau mengurangi sanksi administrasi

6. Hak melakukan penyidikan

7. Hak melakukan pencegahan

16 2.1.7 Tingkat Kesadaran Wajib Pajak

Kesadaran adalah keadaan seseorang dimana ia tahu atau mengerti

dengan jelas apa yang ada dalam pikirannya. Menurut (Muliari & Setiawan, 2011)

kesadaran perpajakan adalah suatu kondisi dimana seseorang mengetahui,

mengakui, menghargai dan menaati ketentuan perpajakan yang berlaku serta

memiliki kesungguhan dan kenginan untuk memenuhi kewajiban perpajakannya.

Kesadaran masyarakat akan kewajibannya dalam membayar pajak akan

mempengaruhi tingkat kepatuhan sukarela. Sebagaimana diketahui bahwa dalam

sistem perpajakan yang ada, wajib pajak diberi kepercayaan untuk menghitung,

membayar, serta melaporkan sendiri pajak yang terutang sesuai dengan

perundang-undangan perpajakan yang berlaku. Dengan sistem perpajakan Self

Assessment System ini diharapkan wajib pajak memiliki kesadaran mengenai

kewajiban perpajakan mengingat wajib pajak yang bersangkutan yang sebenarnya

mengetahui besarnya pajak yang terutang (Kiryanto, 2000).

2.2 Penelitian Terdahulu

Pada penelitian terdahulu oleh (Hamdani, 2012) dengan variabel

independen pengaruh kualitas pelayanan pajak, kesadaran wajib pajak dan

pengetahuan pajak terhadap variabel dependen kepatuhan wajib pajak yang

dilakukan di Kantor Pelayanan Pajak Pratama Bandung Karees memperoleh hasil

bahwa kualitas pelayanan pajak, kesadaran wajib pajak, dan pengetahuan pajak

wajib pajak berpengaruh terhadap kepatuhan wajib pajak. Kualitas pelayanan di

17

memberikan pelayanan kurang baik sehingga mengecewakan wajib pajak dan

akan berakibat menurunkan pandangan wajib pajak terhadap kualitas yang telah

diberikan.

Pada penelitian terdahulu oleh (Sutrisna, 2011) dengan variabel

independen pengaruh kualitas pelayanan pajak dan kesadaran wajib pajak

terhadap variabel dependen kepatuhan wajib pajak orang pribadi memperoleh

hasil bahwa kualitas pelayanan pajak dan kesadaran wajib pajak memeberikan

pengaruh yang positif dan signifikan terhadap kepatuhan wajib pajak pada KPP

Pratama Soreang. Kepatuhan wajib pajak yang rendah terjadi karena kualitas

pelayanan yang buruk ditandai dengan kurangnya informasi yang diberikan

petugas pajak sehingga wajib pajak kesulitan sehingga berdampak pada wajib

pajak yang tidak melaksanakan kewajiban perpajakan sesuai dengan ketentuan

yang berlaku, wajib pajak tidak menghitung, membayar, dan melaporkan pajak

dengan benar.

Pada penelitian terdahulu yang dilakukan oleh (Mutia, 2014) dengan

variabel independen pengaruh sanksi perpajakan, kesadaran perpajakan,

pelayanan fiskus dan tingkat pemahaman terhadap variabel dependen kepatuhan

wajib pajak memperoleh hasil bahwa sanksi perpajakan, kesadaran perpajakan,

pelayanan fiskus dan tingkat pemahaman berpengaruh terhadap kepatuhan wajib

pajak.

Penelitian terdahulu oleh (Susmita & Supadmi, 2016) dengan variabel

independen pengaruh kualitas pelayanan, sanksi perpajakan, biaya kepatuhan

18

memperoleh hasil bahwa kualitas pelayanan, sanksi perpajakan, dan penerapan

e-filing berpengaruh positif terhadap kepatuhan wajib pajak. Sedangkan variabel

biaya kepatuhan pajak berpengaruh negatif pada kepatuhan wajib pajak orang

pribadi di KPP Pratama Denpasar Timur.

Pada penelitian terdahulu yang dilakukan oleh (Syafiiyah, 2017) dengan

variabel independen pengaruh sanksi perpajakan, pengetahuan perpajakan, dan

kesadaran wajib pajak terhadap variabel dependen kepatuhan wajib pajak orang

pribadi yang melakukan kegiatan usaha dan pekerjaan bebas di Kabupaten

Purworejo memperoleh hasil bahwa sanksi perpajakan, dan pengetahuan pajak

tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi. Sedangkan

kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

Hal ini berarti semakin meningkat kesadaran akan menumbuhkan motivasi wajib

pajak dalam melaksanakan kewajiban perpajakannya.

Pada penelitian terdahulu oleh (Lestari, 2016) dengan variabel independen

pengaruh pengetahuan pajak, kesadaran membayar pajak, pelaksanaan denda

pajak serta kepercayaan kepada otoritas pajak terhadap variabel dependen

kepatuhan wajib pajak memperoleh hasil bahwa pengetahuan pajak, kesadaran

membayar pajak, pelaksanaan denda pajak serta kepercayaan kepada otoritas

pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Penelitian yang dilakukan oleh (Putri, 2017) dengan variabel independen

pengetahuan dan pemahaman tentang peraturan perpajakan, kesadaran, persepsi

terhadap petugas pajak, persepsi kesesuaian tarif, dan persepsi sanksi pajak

19

variabel pengetahuan dan pemahaman tentang peraturan perpajakan, persepsi

kesesuaian tarif tidak berpengaruh terhadap kepatuhan wajib pajak. Sedangkan

variabel kesadaran membayar pajak, persepsi terhadap pelayanan petugas pajak,

dan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak pribadi.

2.3 Hipotesis Penelitian

2.3.1 Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak

Salah satu faktor yang mempengaruhi kepatuhan wajib pajak adalah

pengetahuan akan informasi perpajakan yang didapat oleh wajib pajak.

Wajib pajak yang kurang memahami mengenai perpajakan cenderung

akan memiliki sikap tidak taat dan sebaliknya jika memahami mengenai

perpajakan maka akan patuh dan akan lebih maksimal dalam

menyelesaikan kewajibannya.

Hasil penelitian (Lestari, 2016), pengetahuan pajak berpengaruh positif

terhadap kepatuhan wajib pajak yang didukung teori apabila wajib pajak

memiliki pengetahuan mengenai perpajakan yang baik maka niat wajib

pajak untuk melakukan tindakan tidak taat dalam membayar pajak tidak

akan dilakukan dan cenderung akan taat dalam memenuhi kewajibannya

karena menganggap peraturan perpajakan sangat ketat sehingga akan

menimbulkan sikap patuh.

20 2.3.2 Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak

Kualitas pelayanan dapat diukur dari kemampuan memberikan pelayanan

yang memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan,

kesopanan, dan sikap dapat dipercaya yang dimiliki oleh aparat pajak.

Penelitian yang dilakukan oleh (Putri, 2017) dapat membuktikan bahwa

wajib pajak mendapatkan pelayanan cukup baik dari petugas pajak dengan

memberikan pelayanan yang berkualitas. Pelayanan fiskus sangat perlu untuk

dipertahankan guna memberikan tingkat kepercayaan dan kepuasan tersendiri bagi

wajib pajak. Hal ini menunjukkan semakin baik persepsi pelayanan terhadap

petugas pajak maka akan semakin meningkat kepatuhan wajib pajak. Penelitian

(Jatmiko, 2006) menemukan bahwa pelayanan fiskus memiliki pengaruh positif

signifikan terhadap kepatuhan wajib pajak.

Penelitian yang dilakukan oleh (Susmita & Supadmi, 2016) berhasil

membuktikan bahwa kualitas pelayanan berpengaruh positif terhadap kepatuhan

wajib pajak. Wajib pajak yang mendapatkan kualitas pelayanan yang baik dari

aparat pajak cenderung patuh dalam membayar kewajiban perpajakannya.

Berdasarkan uraian tersebut dapat dikatakan bahwa makin tinggi

pemberian pelayanan yang dilakukan kepada wajib pajak, maka makin tinggi pula

tingkat kepatuhan wajib pajak sehingga dapat disimpulkan pelayanan fiskus

diduga akan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak.

21 2.3.3 Tingkat Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak

Kesadaran perpajakan adalah suatu kondisi dimana seseorang mengetahui,

mengakui, menghargai dan menaati ketentuan perpajakan yang berlaku serta

memiliki kesungguhan dan kenginan untuk memenuhi kewajiban perpajakannya.

Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan

kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan

(Muliari & Setiawan, 2011).

Dari penelitian oleh (Hardiningsih & Yulianawati, 2011) memperoleh

bukti bahwa kesadaran memberikan pengaruh terhadap kepatuhan wajib pajak.

Wajib pajak yang sadar belum tentu memiliki pengetahuan dan memahami aturan

pajak yang tinggi, bisa jadi pengetahuan mengenai aturan pajak yang minim tidak

membuat kesadaran terhadap kewajibannya juga menjadi berkurang.

Penelitian oleh (Jotopurnomo & Mangoting, 2013) memperoleh bukti

bahwa persepsi positif wajib pajak terhadap pelaksanaan fungsi negara oleh

pemerintah akan menggerakkan wajib pajak untuk melaksanakan kewajibannya

membayar pajak. Sikap kesadaran yang tinggi mengenai manfaat dan pentingnya

pajak dalam memberikan fasilitas umum dan dalam memajukan pembangunan

daerah maupun pembangunan nasional untuk menciptakan kesejahteraan

masyarakat dapat mendorong seseorang untuk bertanggung jawab dalam

memenuhi kewajiban perpajakan, sehingga semakin besar kemungkinan wajib

22

tingkat kesadaran wajib pajak untuk memenuhi kewajiban pajaknya, maka

semakin besar kemungkinan wajib pajak untuk melaksanakan kepatuhan pajak.

H3:Tingkat kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib

pajak

2.4 Gambar Kerangka Konseptual

Pengetahuan Perpajakan (X1)

Kualitas Pelayanan (X2)

Tingkat Kesadaran Wajib Pajak (X3)

23 BAB III

METODE PENELITIAN 3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah wajib pajak orang pribadi yang

memiliki usaha dan jasa yang termasuk dalam pekerjaan bebas yang tercantum

dalam peraturan Peraturan Pemerintah No. 46 Tahun 2013 yang terdaftar di

KPP Pratama Yogyakarta. Teknik pengambilan sampel dalam penelitian ini

dilakukan dengan menggunakan teknik random sampling. Teknik random

sampling adalah teknik yang didalam pengambilan sampelnya mencampur

subjek-subjek dalam populasi sehingga semua subjek dianggap sama

(Arikunto, 1993).

Pada penelitian ini, penentuan sampel menggunakan rumus sebagai

berikut (Hadi, 2009): n = Keterangan: n = Jumlah sampel N = Jumlah populasi ε = Standar error

Berdasarkan data yang penulis ambil di KPP Pratama Yogyakarta, data

populasi wajib pajak usahawan dan pekerja bebas KPP Pratama Yogyakarta

24

jumlah sampel WPOP usahawan dan pekerja bebas dapat dihitung dengan cara

berikut dengan tingkat kesalahan yang bisa ditolerir dalam penelitian ini

sebesar 10%. n = N 1 + N (e)2 n = 25777 1 + 25777 (0,1)2 n = 100 orang.

Berdasarkan perhitungan diatas dapat diperoleh jumlah sampel yang harus

diambil pada penelitian ini sebanyak 100 orang.

3.2 Variabel Penelitian

3.2.1 Variabel Dependen

Variabel dependen dari penelitian ini adalah kepatuhan wajib pajak (Y).

Kepatuhan wajib pajak ialah kepatuhan wajib pajak dalam mendaftarkan diri,

menyetorkan dan melaporkan SPT sesuai dengan tarif pajak yang telah dikenai.

Pada kuesioner penelitian ini, terdapat 11 pertanyaan dari peneliti terdahulu yang

terdiri dari 7 pertanyaan dari penelitian (Mutia, 2014) serta 4 pertanyaan dari

25

3.2.2 Variabel Independen

Variabel independen dari penelitian ini adalah sebagai berikut:

3.2.2.1 Pengetahuan Perpajakan (X1)

Pengetahuan perpajakan merupakan proses wajib pajak untuk mengetahui

dan memahami mengenai hal yang berkaitan dengan pajak kemudian

mengaplikasikannya dengan melaporkan SPT dan membayar pajak. Pengetahuan

perihal pajak dapat dilihat dari kepemilikan NPWP, mengetahui aturan-aturan

pajak seperti PTKP dan PKP, serta mengetahui akan pentingnya sistem self

assessment yang telah diterapkan. Indikator variabel pengetahuan perpajakan

terdiri dari 6 pertanyaan diambil dari penelitian (Novista, 2015) serta 2 pertanyaan

dari kuesioner penelitian (Putri, 2017).

3.2.2.2 Kualitas Pelayanan (X2)

Topik pertanyaan pada kuesioner penelitian ini adalah tingkat kualitas

pelayanan fiskus apakah sudah cukup membantu apa yang dibutuhkan oleh wajib

pajak serta kesopanan, disiplin, serta tingkat kepuasan yang dirasakan oleh

responden. Pertanyaan kuesioner kualitas pelayanan pajak diambil dari penelitian

(Novista, 2015) sebanyak 4 pertanyaan serta 1 pertanyaan dari kuesioner

penelitian (Putri, 2017).

3.2.2.3 Tingkat Kesadaran Wajib pajak (X3)

Tingkat kesadaran dalam membayar pajak merupakan unsur dalam setiap

individu dalam memahami realitas dan cara bertindak yang salah satunya adalah

26

sadar akan kewajiban membayar pajaknya demi memajukan negara yang pada

akhirnya akan berdampak pada wajib pajak sendiri. Pertanyaan yang digunakan

pada kuesioner ini diambil dari penelitian (Novista, 2015) sebanyak 6 pertanyaan

dan 2 pertanyaan dari kuesioner penelitian (Lestari, 2016).

3.3 Metode Pengumpulan Data

Metode pengumpulan data penelitian ini menggunakan kuesioner yang

dalam penelitian ini adalah kuesioner personal (Personal Administrated

Questionnares), yaitu proses pengumpulan data dengan menggunakan

pertanyaan tertulis yang ditujukan pada responden (Indriantoro, 1999). Dalam

proses pendistribusian kuesioner ini peneliti memberikan penjelasan singkat

mengenai tata cara pengisian dan memberikan waktu kepada responden untuk

mengisi kuesioner tersebut. Menurut (Wicaksono, 2014) untuk memenuhi

salah satu syarat regresi linear berganda, yaitu bahwa skala yang

diperbolehkan untuk diolah adalah skala interval dan rasio, maka data di

convert menjadi skala interval menggunakan metode transformasi. Metode

transformasi yang digunakan yaitu Method of Successive interval dengan

bantuan makro mini tab. Teknik pengukuran menggunakan skala interval

dengan scoring yaitu pemberian nilai numerikal 1,2,3,dan 4 dengan rincian

sebagai berikut:

Angka 1 = Sangat Tidak Setuju

Angka 2 = Tidak Setuju

27

Angka 4 = Sangat Setuju

3.3.1 Jenis Penelitian

Jenis penelitian ini termasuk penelitian yang bersifat kausalitas. Penelitian

kausalitas merupakan penelitian yang menganalisis pengaruh antara variabel

bebas dengan variabel terikat. Peneliti menguji pengaruh pengetahuan perpajakan,

kualitas pelayanan pajak, dan tingkat kesadaran wajib pajak terhadap kepatuhan

wajib pajak orang pribadi yang melalukakan usaha dan pekerjaan bebas.

3.3.2 Sumber Data

Sumber data penelitian ini berupa data primer dan sekunder. Menurut

(Hadi, 2009) data primer didapatkan oleh peneliti secara langsung dari obyek

penelitian tanpa melewati orang atau lembaga lain. Data primer dalam penelitian

ini dengan metode kuesioner atas serangkaian pertanyaan yang diajukan peneliti

mengenai pengetahuan perpajakan, kualitas pelayanan, kesadaran perpajakan, dan

kepatuhan wajib pajak. Sedangkan data sekunder didapat penulis dari data yang

penulis ambil di KPP Pratama Kota Yogyakarta dalam hal ini jumlah Wajib Pajak

Orang Pribadi yang memiliki usaha dan pekerja bebas yang terdaftar di KPP

Pratama Yogyakarta.

3.4 Teknik Analisis Data

Penelitian ini adalah penelitian deskriptif kuantitatif. Analisis data

penelitian ini dengan menggunakan regresi linier berganda, yaitu metode

analisis untuk lebih dari satu variabel independen. Dalam penelitian ini, data

28 3.4.1 Statistik Deskriptif

Statistik deskriptif ini bertujuan untuk menganalisis konsistensi dan

akurasi sampel data penelitian. Kualitas data yang dihasilkan dari instrumen

penelitian dievaluasi dengan uji validitas dan uji reliabilitas.

3.4.2 Uji Validitas

Uji validitas digunakan untuk mengetahui valid atau tidaknya kuisioner

penelitian. Uji dilakukan dengan membandingkan koefisien r hitung dengan

koefisien r tabel. Apabila nilai r hitung lebih besar dari r tabel mengindikasikan

item tersebut valid. Sebaliknya jika r hitung lebih kecil dari r tabel berarti item

penelitian tidak valid untuk digunakan.

3.4.3 Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur kuisioner penelitian yang

merupakan indikator dari variabel. Kuisioner dikatakan reliabel jika jawaban

seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Pengujian dilakukan dengan menghitung besarnya nilai Cronbach’s Alpha

masing-masing instrumen dari suatu variabel. Suatu variabel dikatakan reliabel

jika besarnya nilai Cronbach’s Alpha lebih dari 0,6.

3.4.4 Uji Asumsi Klasik

Uji asumsi klasik adalah model regresi yang diperoleh dari metode kuadrat

terkecil biasa (Ordinary Least Square/OLS) yang menghasilkan estimator linier

29 3.4.4.1 Uji Normalitas

Uji normalitas data dilakukan untuk melihat bahwa suatu data terdistribusi

secara normal atau tidak. Uji normalitas dilakukan dengan menggunakan One

Sample Kolmogorov Smirnov Test > 0,05 atau data berada di sekitar garis

diagonal para Normal P-Plot.

3.4.4.2 Uji Multikolinearitas

Tujuan uji multikolonearitas adalah untuk mengetahui ada tidaknya

hubungan yang sempurna atau tidak sempurna diantara beberapa atau semua

variabel yang menjelaskan. Multikolinearitas dapat diketahui dengan melihat

hubungan linear antar variabel independen dalam model regresi.

Pada pembahasan ini akan dilakukan uji multikolinearitas dengan melihat

nilai Variance Inflation Factor (VIF) pada model regresi. Untuk mendeteksi ada

atau tidaknya multikolinearitas apabila nilai Tolerance > 0,1 dan nilai VIF < 10

(Ghozali, 2005).

3.4.4.3 Uji Heteroskedastistas

Uji heteroskedastistas dilakukan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dan residual pengamatan pada model

regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya

30 3.4.5 Koefisien Determinasi

Nilai Adjusted R Square digunakan untuk mengetahui seberapa besar

pengaruh variabel independen secara keseluruhan yang didapat dari besarnya nilai

Adjusted R Square. Nilai Adjusted R Square antara 0-1. Jika nilai Adjusted R Square semakin besar (mendekati satu), maka pengaruh variabel independen

terhadap variabel dependen semakin besar begitu juga sebaliknya apabila nilai

Adjusted R Square semakin kecil (mendekati nol), maka besarnya pengaruh

variabel independen terhadap dependen semakin kecil.

3.4.6 Uji Hipotesis

Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier

berganda yaitu model regresi untuk menganalisis lebih dari satu variabel

independen dengan persamaan sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + ε

Keterangan :

Y : Kepatuhan Wajib pajak

X1 : Pengetahuan Perpajakan

X2 : Kualitas Pelayanan Pajak

X3 : Tingkat Kesadaran Wajib pajak

α : Konstanta

β1-3 : Koefisien Regresi

31 3.4.7 Uji Signifikasi Individual (Uji t)

Uji t bertujuan untuk melihat seberapa jauh pengaruh variabel independen

terhadap variabel dependen dan untuk mengetahui apakah variabel independen

berpengaruh secara signifikan atau tidak terhadap variabel dependen. Untuk

mendeteksi uji tersebut dengan melihat P-Value dari hasil uji t dengan

menggunakan derajat kepercayaan sebesar 95%, sedangkan tingkat kesalahan (α) yang ditoleransi sebesar 5%. P-Value sebesar < 0,05 dengan α = 5% maka

32 BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Hasil Pengumpulan Data

Subjek dalam penelitian ini adalah wajib pajak orang pribadi yang

memiliki usaha dan pekerja bebas yang terdaftar di KPP Pratama Yogyakarta.

Kuesioner disebar sebanyak 146 kuesioner dalam rentang waktu 02 Februari 2018

hingga 16 April 2018. Berikut data rincian hasil penyebaran kuesioner:

Tabel 4.1

Hasil Pengumpulan Data

Keterangan Jumlah Persentase

Kuesioner yang disebar 146 100%

Kuesioner yang tidak kembali 22 15%

Kuesioner yang kembali 124 85%

Kuesioner yang tidak memenuhi syarat 17 14%

Kuesioner yang memenuhi syarat 107 86%

Sumber: Data primer diolah, 2018

Berdasarkan data pada tabel 4.1, dapat dilihat bahwa kuesioner

yang disebar sebanyak 146 kuesioner. Namun dari 146 kuesioner disebar

yang kembali hanya 124 kuesioner dan dari kuesioner yang kembali

sebanyak 17 kuesioner tidak memenuhi syarat memiliki usaha maupun

sebagai pekerja bebas sehingga hanya 107 kuesioner yang memenuhi

33 4.2 Deskripsi Responden

4.2.1 Klasifikasi Responden berdasarkan Jenis Kelamin Tabel 4.2

Klasifikasi Responden berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Laki - laki 62 58%

Perempuan 45 42%

Jumlah 107 100%

Sumber: Data primer diolah, 2018

Berdasarkan data pada tabel 4.2, dapat diketahui bahwa sebanyak 107

responden berjenis kelamin laki-laki sebanyak 62 orang (58%) dan sisanya

berjenis kelamin perempuan sebanyak 45 orang (42%).

4.2.2 Klasifikasi Responden berdasarkan Jenis Pekerjaan Tabel 4.3

Klasifikasi Responden berdasarkan Jenis Pekerjaan

Jenis Pekerjaan Frekuensi Persentase

Usahawan 71 66%

Pekerja Bebas 36 34%

Jumlah 107 100%

Sumber: Data primer diolah,2018

Berdasarkan data pada tabel 4.3, dapat diketahui bahwa dari 107

responden, 71 responden (66%) diantaranya memiliki pekerjaan sebagai

usahawan serta 36 responden (34%) termasuk sebagai pekerja bebas.

4.3 Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk menggambarkan keadaan

variabel-variabel penelitian secara umum menggunakan statistik. Penelitian ini

34

untuk menggambarkan analisis deskriptif setiap variabel. Analisis deskriptif ini

menggunakan Microsoft Excel 2013.

Tabel 4.4

Hasil Analisis Statistik Deskriptif

N Minimum Maximum Mean Median

Std. Deviation Pengetahuan Perpajakan 107 2,63 4,0 3,23 3,25 0,28 Kualitas Pelayanan 107 2,0 4,0 3,05 3,0 0,38 Tingkat Kesadaran Wajib Pajak 107 2,38 3,88 3,25 3,25 0,26 Kepatuhan Wajib Pajak 107 2,73 4,0 3,30 3,36 0,23 Valid N (listwise) 107

Sumber: Data primer diolah, 2018

Berdasarkan tabel 4.4, dapat diketahui data statistik mengenai nilai minum,

nilai maksimum, rata-rata (mean), median dan standar deviasi. Berikut penjelasan

dari tabel 4.4

a. Pengetahuan Perpajakan

Pengetahuan perpajakan memiliki nilai minimum sebesar 2,63 dan

nilai maksimum 4 yang menandakan bahwa penilaian terendah

jawaban atas pengetahuan perpajakan adalah 2,63 dan tertinggi 4. Nilai

rata-rata sebesar 3,23 yang berarti dari seluruh responden yang

memberikan jawaban atas pengetahuan perpajakan, rata-rata responden

memberikan penilaian sebesar 3,23 dimana nilai tersebut berada

35

perpajakan sebesar 3,25. Standar deviasi sebesar 0,28 memiliki arti

bahwa ukuran penyebaran data pada variabel pengetahuan perpajakan

sebesar 0,28 dari 107 responden yang diteliti.

b. Kualitas Pelayanan

Variabel kualitas pelayanan pajak menghasilkan nilai minimum

sebesar 2 dan nilai maksimum sebesar 4 yang menandakan bahwa

penilaian terendah jawaban atas kualitas pelayanan adalah 2 dan

tertinggi 4. Nilai rata-rata sebesar 3,05 yang berarti dari seluruh

responden yang memberikan jawaban atas kualitas pelayanan di KPP

Pratama Yogyakarta, rata-rata responden memberikan penilaian

sebesar 3,05 dimana nilai tersebut diantara skala 3-4 dari skala 1-4.

Median kualitas pelayanan sebesar 3. Standar deviasi sebesar 0,39

memiliki arti bahwa ukuran penyebaran data pada variabel kualitas

pelayanan sebesar 0,39 dari 107 responden yang diteliti.

c. Tingkat Kesadaran Wajib Pajak

Variabel tingkat kesadaran wajib pajak menghasilkan nilai

minimum sebesar 2,38 dan nilai maksimum sebesar 3,88 yang berarti

penilaian terendah jawaban atas tingkat kesadaran wajib pajak adalah

sebesar 2,38 dan tertinggi 3,88. Nilai rata-rata sebesar 3,25 yang

berarti dari seluruh responden yang memberikan jawaban atas tingkat

kesadaran wajib pajak di KPP Pratama Yogyakarta, rata-rata

36

diantara skala 3-4 dari skala 1-4. Nilai median tingkat kesadaran wajib

pajak sebesar 3,25. Standar deviasi sebesar 0,27 yang menandakan

bahwa ukuran penyebaran data pada variabel tingkat kesadaran wajib

pajak sebesar 0,27 dari 107 responden yang diteliti.

d. Kepatuhan Wajib Pajak

Pada variabel dependen kepatuhan wajib pajak menghasilkan nilai

minimum sebesar 2,73 dan nilai maksimum sebesar 4 yang berarti

penilaian terendah jawaban atas kepatuhan wajib pajak adalah 2,73 dan

tertinggi 4. Nilai rata-rata sebesar 3,30 yang berarti dari seluruh

responden yang memberikan jawaban atas kepatuhan wajib pajak,

rata-rata responden memberikan penilaian sebesar 3,30 dimana nilai

tersebut berada diantara skala 3-4 dari skala 1-4. Nilai median variabel

dependen sebesar 3,36. Standar deviasi sebesar 0,23 yang menandakan

bahwa ukuran penyebaran data pada variabel kepatuhan wajib pajak

sebesar 0,23 dari 107 responden yang diteliti.

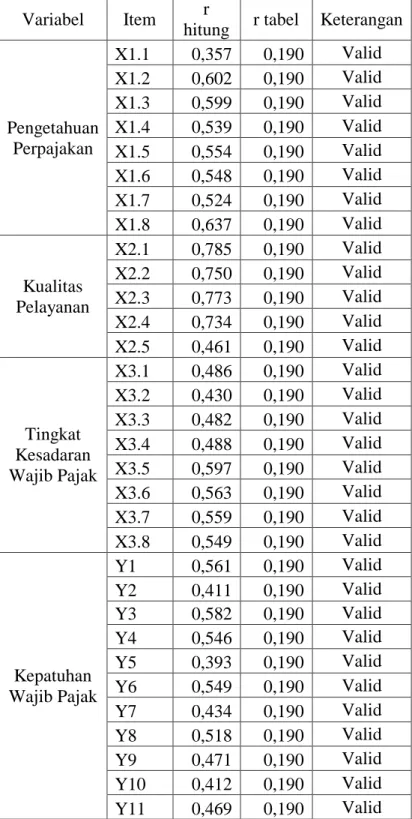

4.4 Hasil Pengujian Kualitas Data 4.4.1 Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya kualitas

kuesioner. Suatu pertanyaan pada kuesioner dikatakan valid apabila r hitung lebih

besar dari r tabel. Dari penelitian ini didapat n sebesar 107, maka dengan tingkat

kepercayaan 95% (α=5%), df dari 107 adalah 0,1900. Hasil uji validitas dapat dilihat dalam tabel 4.5

37 Tabel 4.5

Hasil Uji Validitas

Variabel Item r

hitung r tabel Keterangan

Pengetahuan Perpajakan X1.1 0,357 0,190 Valid X1.2 0,602 0,190 Valid X1.3 0,599 0,190 Valid X1.4 0,539 0,190 Valid X1.5 0,554 0,190 Valid X1.6 0,548 0,190 Valid X1.7 0,524 0,190 Valid X1.8 0,637 0,190 Valid Kualitas Pelayanan X2.1 0,785 0,190 Valid X2.2 0,750 0,190 Valid X2.3 0,773 0,190 Valid X2.4 0,734 0,190 Valid X2.5 0,461 0,190 Valid Tingkat Kesadaran Wajib Pajak X3.1 0,486 0,190 Valid X3.2 0,430 0,190 Valid X3.3 0,482 0,190 Valid X3.4 0,488 0,190 Valid X3.5 0,597 0,190 Valid X3.6 0,563 0,190 Valid X3.7 0,559 0,190 Valid X3.8 0,549 0,190 Valid Kepatuhan Wajib Pajak Y1 0,561 0,190 Valid Y2 0,411 0,190 Valid Y3 0,582 0,190 Valid Y4 0,546 0,190 Valid Y5 0,393 0,190 Valid Y6 0,549 0,190 Valid Y7 0,434 0,190 Valid Y8 0,518 0,190 Valid Y9 0,471 0,190 Valid Y10 0,412 0,190 Valid Y11 0,469 0,190 Valid

38

Dari hasil uji validitas tersebut dapat disimpulkan bahwa r hitung

lebih besar dari r tabel sehingga semua pertanyaan pada kuesioner

penelitian yang berkaitan dengan pengetahuan perpajakan, kualitas

pelayanan pajak, tingkat kesadaran wajib pajak terhadap kepatuhan wajib

pajak dapat dikatakan valid.

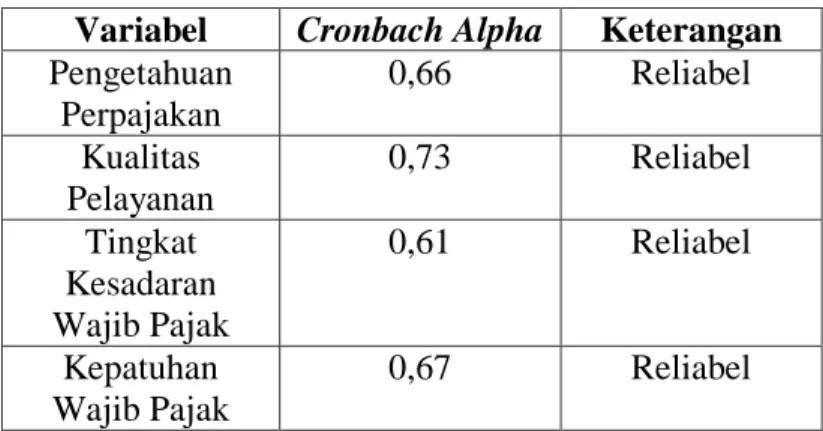

4.4.2 Uji Reabilitas

Suatu variabel dapat dikatakan reliabel apabila memberikan nilai

Cronbach Alpha (α) > 0,6. Hasil uji reabilitas menggunakan software SPSS versi

16 yang dapat dirangkum pada tabel berikut

Tabel 4.6 Hasil Uji Reabilitas

Variabel Cronbach Alpha Keterangan

Pengetahuan Perpajakan 0,66 Reliabel Kualitas Pelayanan 0,73 Reliabel Tingkat Kesadaran Wajib Pajak 0,61 Reliabel Kepatuhan Wajib Pajak 0,67 Reliabel

Sumber: Data primer diolah, 2018

Berdasarkan tabel 4.6 hasil uji reabilitas tersebut, dapat dilihat bahwa nilai

cronbach alpha pada variabel-variabel ini diatas 0,60 maka dapat disimpulkan

bahwa variabel-variabel yang digunakan dalam penelitian ini reliabel sehingga

39 4.5 Uji Asumsi Klasik

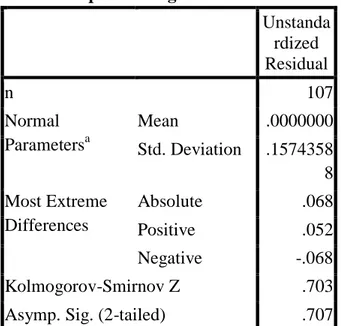

4.5.1 Uji Normalitas

Uji normalitas pada penelitian ini menggunakan alat uji SPSS 16 dengan

uji Kolmogrov Smirnov. Uji normalitas digunakan untuk mengetahui apakah suatu

variabel terdistribusi normal atau tidak. Variabel-variabel tersebut dapat dikatakan

terdistribusi normal apabila signifikansi lebih besar dari 0,05. Hasil dari

perhitungan uji normalitas dapat dilihat pada tabel 4.7

Tabel 4.7 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstanda rdized Residual n 107 Normal Parametersa Mean .0000000 Std. Deviation .1574358 8 Most Extreme Differences Absolute .068 Positive .052 Negative -.068 Kolmogorov-Smirnov Z .703

Asymp. Sig. (2-tailed) .707

Sumber: Data primer diolah, 2018

Berdasarkan perhitungan pada tabel diatas, diketahui bahwa nilai

signifikansi lebih besar dari 0,05 yakni sebesar 0,703 sehingga dapat

40 4.5.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk membuktikan bahwa tidak ada

korelasi antar variabel independen pada suatu penelitian. Model regresi yang baik

seharusnya tidak terjadi korelasi antar variabel independen. Untuk menguji

multikolinearitas digunakan Variance Inflation Factor (VIF). Data penelitian

dinyatakan bebas multikolinearitas apabila Tolerance > 0,1 dan nilai VIF < 10.

Hasil uji multikolinearitas penelitian ini dapat dilihat pada tabel 4.8 berikut ini

Tabel 4.8

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

X1 0,651 1,537

X2 0,684 1,462

X3 0,637 1,569

Sumber: Data primer diolah, 2018

Berdasarkan perhitungan diatas, nilai tolerance semua variabel independen

pada penelitian ini berada diatas 0,10 dan VIF dibawah 10 sehingga dapat

disimpulkan bahwa persamaan model regresi tidak terdapat masalah

multikolinearitas yakni tidak adanya korelasi diantara variabel-variabel

independen sehingga layak untuk dianalisis lebih lanjut.

4.5.3 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk meregresikan antara nilai absolute

residual dengan variabel independen yang dilakukan menggunakan uji gletser.

41

signifikansi > 0,05. Hasil dari uji heteroskedastisitas penelitian ini dapat dilihat

pada tabel berikut

Tabel 4.9

Hasil Uji Heteroskedastisitas

Model Nilai

Signifikansi

Pengetahuan Perpajakan 0,121

Kualitas Pelayanan 0,133

Tingkat Kesadaran Wajib Pajak 0,832

Sumber: Data primer diolah, 2018

Berdasarkan hasil uji heteroskedastisitas pada tabel 4.9, semua variabel

independen penelitian ini diperoleh hasil signifikansi diatas 0,05 yang berarti

tidak terjadi heteroskedastisitas.

4.6 Hasil Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui besarnya pengaruh

variabel independen terhadap variabel dependen. Nilai Adjusted R Square terletak

diantara nol sampai dengan satu. Hasil koefisien determinasi dapat dilihat pada

tabel berikut.

Tabel 4.10 Koefisien Determinasi

Adjusted R Square

0,534

Sumber: Data primer diolah, 2018

Berdasarkan data tabel 4.10, dapat diketahui bahwa nilai Adjusted R

42

kualitas pelayanan, dan tingkat kesadaran wajib pajak mampu mempengaruhi

kepatuhan wajib pajak sebesar 53,4%. Sedangkan sisanya (100%-53,4% = 46,6%)

dipengaruhi oleh variabel lain diluar variabel independen dalam penelitian ini.

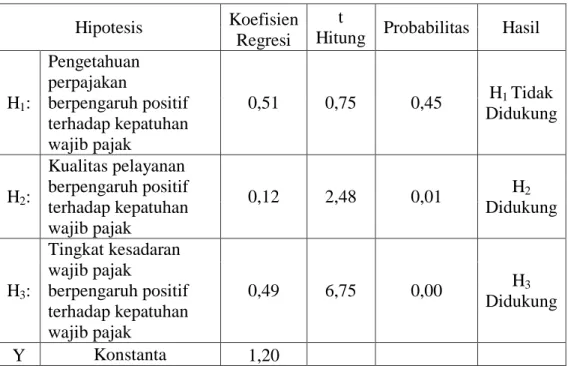

4.7 Analisis Regresi Berganda

Hasil analisis regresi berganda pada variabel independen yakni

pengetahuan perpajakan, kualitas pelayanan pajak dan tingkat kesadaran wajib

pajak dapat dilihat pada tabel 4.11 berikut

Tabel 4.11 Hasil Analisis Regresi

Hipotesis Koefisien

Regresi

t

Hitung Probabilitas Hasil

H1: Pengetahuan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak 0,51 0,75 0,45 H1 Tidak Didukung H2: Kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak 0,12 2,48 0,01 H2 Didukung H3: Tingkat kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak 0,49 6,75 0,00 H3 Didukung Y Konstanta 1,20

Sumber: Data primer diolah, 2018

Berdasarkan analisis pada tabel diatas, model regresi yang

digunakan adalah sebagai berikut