1

A. Latar Belakang Masalah

Saat ini jika berbicara mengenai investasi tentu kita akan membicarakan tentang ketidakpastian, risiko, dan keuntungan. Ada beberapa bentuk investasi yang dapat kita lakukan, salah satunya adalah investasi dalam bentuk saha di pasar modal, saham dinilai investasi yang paling menguntungkan namun juga memiliki risiko yang tinggi karena pergerakan harga saham yang sangat fluktuatif.

Mayoritas masyarakat indonesia belum banyak mengenal tentang pasar modal dan instrumen-instrumen investasi yang ada di Pasar modal, bahkan banyak yang tidak mengetahui sama sekali tentang dunia investasi. Instrument pasar modal dibagi menjadi 2 (dua), yaitu instrument konvensional dan syariah, atau yang disebut pasar modal konvensional dan pasar modal syariah.

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai intrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang atau modal sendiri. Pasar modal memiliki peran besar bagi perekonomian suatu negara karena memiliki fungsi ekonomi dan fungsi keuangan untuk menstabilkan perekonomian.

Seiring berkembangnya waktu, pada tanggal 14 maret 2003 muncul pasar modal syariah di Indonesia secara resmi bersamaan dengan

penandatanganan MoU antara Bapepam-LK dengan Dewan Syariah Nasional- Majelis ulama Indonesia (DSN-MUI). Kegiatan operasional pasar modal syariah di Indonesia diatur berdasarkan Fatwa DSN-MUI dan Peraturan Bapepam-LK pemerintah dan DPR telah menerbitkan UU Nomor 19 tahun 2008 tentang surat berharga syariah Negara.

Pasar modal konvensional yaitu suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit pasar modal adalah suatu pasar yang digunakan untuk memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek.1

Pasar modal syariah pengertiannya sama dengan pasar modal konvensional, namun dalam pasar modal syariah dari segi investasi dan intrumennya dikombinasikan dengan prinsip syariah agama islam. Dalam pasar modal syariah instumen yang diperdagangkan tidak boleh terkait dengan kegiatan bisnis yang diharamkan seperti riba (bunga/rente), perjudian, spekulasi, produsen minuman keras, produsen makanan yang mengandung babi, dan lain-lain.2

Intrumen pasar modal konvensional yaitu meliputi saham, obligasi, bukti Right, waran dan reksadana. Intrumen pasar modal syariah yaitu meliputi saham syariah, obligasi syariah, reksadana

1 Nor Hadi, Pasar Modal, (Yogyakarta: Graha Ilmu, 2013),10

2 Iswi Harianti dan R. Serfianto, Buku Pintar Hukum Bisnis Pasar Modal, (Jakarta: Visi Media,

syariah, surat berharga syariah Negara (SBSN), dan efek beragun Aset Syariah (EBA Syariah).3

Salah satu saham yang saat ini mulai banyak dilirik oleh investor adalah saham-saham yang tergabung dalam Jakarta Islamic Index (JII), atau biasa juga disebut dengan indeks syariah. Saham-saham yang masuk ke dalam Jakarta Islamic Index (JII) harus memenuhi unsur yang sama dengan indeks lainnya kecuali unsur haram dalam pandangan MUI. Unsur haram yang disyaratkan Dewan Syariah Nasional (DSN) MUI pada umumnya terkait dengan: Alkohol, Perjudian, Produksi dengan bahan baku babi, Pornografi, Jasa Keuangan dan asuransi konvensional.4 Bagi investor Muslim bukan hanya hal tersebut yang harus diperhatikan, akan tetapi sejauh dikatakan investor Muslim yaitu investor yang melakukan kegiatan investasinya berdasarkan prinsip syariah Islam. Dimana investasi yang dilakukan tidak bertentangan dengan aspek syariah. Pemenuhan aspek syariah (sharia compliance) dalam berinvestasi merupakan syarat mutlak yang harus dipenuhi oleh Investor Muslim. Pemenuhan aspek syariah dimulai dari rukun, syarat, objek transaksi, (ma‟qud alaihi), unsur keridhaan (an taradhin) di antara pihak yang terlibat, serta proses yang berjalan.

Ke enam fatwa-fatwa Dewan Syariah Nasional (DSN) MUI tahun 2004 tersebut secara khusus mengatur saham-saham yang masuk kriteria JII adalah saham-saham yang operasionalnya tidak mengandung unsur

3 Nor Hadi, Pasar Modal, (Yogyakarta: Graha Ilmu, 2013), 30

4 Dharmaji dan Fakhrudin, Pasar Modal di Indonesia : Pendekatan Tanya Jawab, (Jakarta:

ribawi, permodalan perusahaan juga bukan mayoritas dari hutang. Maka sejak keberadaannya 1995, dan berbagai penyempurnaan tahun 2000 dan 2003, saham-saham JII menunjukkan kinerja yang baik dan mampu bersaing dengan saham-saham dari anggota indeks lainnya.

Tujuan pembentukan Jakarta Islamic Index (JII) adalah untuk meningkatkan kepercayaan investor untuk melakukan investasi pada saham yang berbasis syariah dan memberikan manfaat bagi pemodal dalam menjalankan syariah Islam untuk melakukan investasi di Bursa Efek Indonesia (BEI). JakartaIslamic Index (JII) menjadi tolak ukur kinerja (benchmark) dalam memilih portofolio saham yang halal.

Saham yang tergabung dalam Jakarta Islamic Index (JII) ini juga memiliki kriteria. Bahkan kategori dan kriterianya cukup ketat, sebab yang masuk dalam Jakarta Islamic Index (JII) adalah saham-saham yang terbebas dari unsurr riba atau dengan kata lain harus sesuai syariah. Pedoman dalam menentukan kriteria saham-saham emiten yang menjadi komponen Jakarta Islamic Index (JII) tersebut:

1. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip hukum syariah dan sudah tercatat lebih dari 3 (tiga) bulan (kecuali bila termasuk di dalam saham-saham 10 berkapitalisasi besar).

2. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahunan berakhir yang memiliki kewajiban terhadap aktiva maksimal sebesar 90% (sembilan puluh persen).

3. Memilih 60 (enam puluh) saham dari susunan di atas berdasarkan urutan rata-rata kapitalisasi pasar (market capitalization) terbesar selama 1 (satu) tahun terakhir.

4. Memilih 30 (tiga puluh) saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan selama 1 (satu) tahun terakhir.

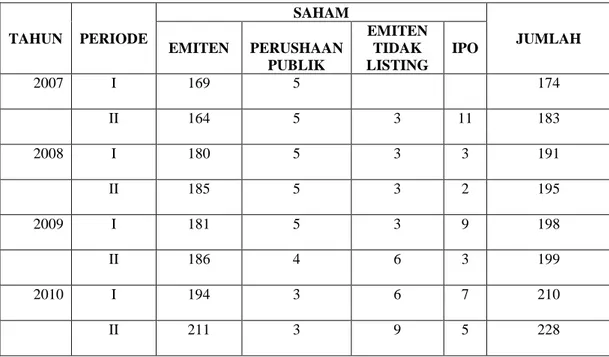

Setiap 6 (enam) bulan sekali pada awal bulan Juli setiap tahunnya dilakukan pengkajian ulang dengan penentuan komponen indeks. Sedangkan perubahan pada jenis usaha emiten akan dipantau secara terus-menerus berdasarkan data publik yang tersedia. Jumlah saham syariah yang tercatat di Bursa Efek Indonesia (BEI) sejak Daftar efek Syariah (DES) periode pertama (30 November 2007) sampai terbaru adalah sebagai berikut :

Tabel 1.1: Saham Syariah yang Tercatat di BEI Tahun 2007-2014

TAHUN PERIODE SAHAM JUMLAH EMITEN PERUSHAAN PUBLIK EMITEN TIDAK LISTING IPO 2007 I 169 5 174 II 164 5 3 11 183 2008 I 180 5 3 3 191 II 185 5 3 2 195 2009 I 181 5 3 9 198 II 186 4 6 3 199 2010 I 194 3 6 7 210 II 211 3 9 5 228

sumber : www.ojk.go.id, tahun 2014

Berdasarkan tabel 1.1 diatas, dapat dilihat bahwa jumlah saham syariah yang tercatat di Bursa Efek Indonesia (BEI) periode tahun 2007 sampai 2014 mengalami kenaikan dan beberapa tahun mengalami penurunan. Besarnya jumlah saham tertinggi terjadi pada periode I tahun 2014 yaitu sebesar 306 saham syariah. Dari tabel 1.1 diatas juga dapat terlihat bahwa perubahan jumlah saham syariah yang tercatat di BEI menunjukkan kondisi yang tidak konsisten dengan perubahan pada jumlah saham pada perusahaan yang masuk pada BEI tahun 2011 sampai periode I 2014.

Untuk dapat memilih investasi yang aman, diperlukan satu analisis yang cermat, teliti, dan didukung dengan data – data yang akurat. Teknik yang benar dalam analisis akan mengurangi risiko bagi investor dalam berinvestasi. Ada banyak teknik analisis yang dapat dipilih oleh investor atau calon investor, mulai dari yang paling sederhana sampai dengan analisis yang bersifat rumit. Bahkan ada juga investor yang hanya melihat tren masyarakat secara sepintas, langsung saja melakukan investasi di

2011 I 217 3 9 5 234 II 238 3 9 3 253 2012 I 280 5 9 10 304 II 302 5 10 4 321 2013 I 288 5 9 8 310 II 313 5 10 8 336 2014 I 306 4 12 4 326

instrumen tersebut. Tentu saja hal ini bukan satu kesalahan, tetapi alangkah baiknya jika uang atau modal yang diinvestasikan akan menghasilkan keuntungan yang maksimal dan aman. Sekalipun ada kendala, kendalanya lebih kecil dibandingkan dengan kemungkinan keuntungan yang dapat diraih. Dalam melakukan analisis dan memilih saham, ada dua analisis atau pendekatan yang sering digunakan, yaitu analisis teknikal dan analisis fundamental.

Dalam melakukan investasi pemilik modal atau investor tentunya ingin mendapatkan return yang maksimal dari investasinya, maka dari itu investor memilih saham dari emiten yang kinerja perusahaannya bagus dan memiliki return yang tinggi, saham syariah akhir-akhir ini banyak diminati para investor, baik investor muslim atau non muslim, seperti penjelasan diatas bahwa saham syariah memiliki kriteria-kriteria tertentu yang harus dipenuhi yang salah satunya perusahaan atau emiten memiliki batasan rasio hutang, sehingga investor akan lebih yakin untuk berinvestasi pada saham syariah.

Ada beberapa cara atau analisis yang digunakan investor atau calon investor sebelum melakukan investasi pada saham, salah satunya adalah dengan mnggunakan analisis fundamental. Analisis fundamental merupakan analisis yang digunakan untuk mencoba memprediksi harga saham diwaktu yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang berpengaruh terhadap harga saham diwaktu yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham. Model ini dikenal sebagai share price

forecasting model.Dalam model peramalan ini, langkah yang penting

adalah mengidentifikasi faktorfaktor fundamental (seperti penjualan, biaya, pertumbuhan penjualan, kebijakan deviden, dan lain-lain) yang diperkirakan akan berpengaruh terhadap harga saham. Jika kemampuan perusahaan semakin meningkat (menghasilkan laba yangmeningkat) maka harga saham akan meningkat pula. Dengan kata lain profitabilitas akan mempengaruhi harga saham.5

Analisis fundamental menyatakan bahwa setiap investasi saham mempunyai landasan kuat yaitu nilai intrinsik yang dapat ditentukan melalui suatu analisis terhadap kondisi perusahaan pada saat sekarang dan pospeknya di masa yang akan datang. Nilai intrinsik merupakan suatu fungsi dari faktor perusahaan yang dikombinasikan untuk menghasilkan suatu keuntungan yang diharapkan dengan suatu risiko yang melekat pada saham tersebut. Nilai inilah yang diestimasi oleh para pemodal atau analisis. Hasil dari estimasi ini akan dibandingkan dengan nilai pasar sekarang (current market price), sehingga dapat diketahui saham-saham yang overprice atau underprice bilamana harga saham dipasar saham lebih kecil dari harga wajar atau harga seharusnya, demikian juga sebaliknya.

Analisis faktor fundamental didasarkan pada analisis keuangan yang tercermin dalam rasio-rasio keuangan yang terdiri dari lima rasio

5

Suat Husnan, Manajemen Keuangan Teori dan (Keputusan Jangka Panjang), (Yogyakarta,: BPFE, 2004), 288

diantaranya yaitu, rasio likuiditas, rasio rentabilitas (profitabilitas), rasio solvabilitas, rasio pasar dan rasio aktivitas.

Rasio keuangan yang biasa digunakan para calon nvestor sebagai pertimbangan untuk memilih saham adalah :

a. Earning Per Share ( EPS )

Menurut Tjiptono Darmadji pengertian laba per lembar saham atau EPS merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya.

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒 = 𝐷𝑒𝑣𝑖𝑑𝑒𝑛 𝑆𝑎ℎ𝑎𝑚 𝑈𝑚𝑢𝑚 𝐽𝑢𝑚𝑙𝑎 ℎ 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚 𝑈𝑚𝑢𝑚

b. Price Earning Ratio (PER)

Pengertian PER yang dimaksud dalam penelitian ini adalah rasio yang membandingkan antara harga pasar per lembar saham biasa yang beredar dengan laba per lembar saham.

𝑃𝑟𝑖𝑐𝑒 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚 𝐿𝑎𝑏𝑎 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

Suatu perusahaan yang memiliki PER yang tinggi, berarti perusahaan tersebut mempunyai tingkat pertumbuhan yang tinggi hal ini menunjukan bahwa pasar mengharapkan pertumbuhan laba dimasa mendatang, sebaliknya perusahaan dengan PER rendah akan mempunyai tingkat pertumbuhan yang rendah, semakin rendah PER suatu saham maka semakin

baik atau murah harga untuk diinvestasikan. PER menjadi rendah nilainya bisa karena harga saham cendrung semakin menurun atau karena meningkatnya laba bersih perusahaan. Jadi, semakin rendah nilai PER maka semkin murah saham tersebut untuk dibeli dan semakin baik pula kinerja perlembar saham dalam menghasilkan laba bersih perusahaan, semakin baik kinerja perlembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut.

c. Return on Equity (ROE)

Return on Equity (ROE) adalah rasio profitabilitas yang

digunakan untuk mengukur tingkat efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas. Nilai

Return on Equity (ROE) dalam penelitian ini berasal dari

perbandingan antara laba bersih setelah pajak dengan modal sendiri yang dimiliki emiten dalam satu tahun tertentu. Return

on Equity (ROE) untuk mengukur kemampuan perusahaan

untuk menghasilkan laba atas modalnya sendiri. Return on

Equity (ROE) dapat di rumuskan sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝑒𝑞𝑢𝑖𝑡𝑦 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖 ℎ

d. Debt to Equity Rasio (DER)

Debt to Equity Rasio (DER) atau rasio utang atas modal adalah

menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang pada pihak luar.

𝐷𝑒𝑝𝑡 𝑡𝑜 𝑒𝑞𝑢𝑖𝑡𝑦 𝑟𝑎𝑡𝑖𝑜 =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡 𝑎𝑛𝑔 𝑀𝑜𝑑𝑎𝑙

Jika dilihat dari keterangan teori diatas, maka seharusnya semakin EPS dan ROE bertambah, dan DER berkurang, maka akan meningkatkan harga sahamnya, karena menunjukkan kemajuan perusahaan dan menghasilkan keuntungan investasi yang lebih, sebaliknya, jika EPS dan ROE berkurang, dan DER bertambah, akan berpengaruh pada penuruna harga saham, karena menunjukkan adanya penurunan return dari saham perusahaan tersebut. Namu pada kenyataannya hal tersebut tidak selalu berpengaruh signifikan terhadap harga saham.

Ada beberapa penelitian yang membahas tentang hal tersebut, Noer Sasongko dan Nila Wulandari tahun 2006 meneliti tentang Pengaruh EVA dan rasio-rasio profitabilitas terhadap harga saham. Hasilnya, EPS berpengaruh signifikan terhadap harga saham, namun ROE tidak berpengaruh signifikan terhadap harga saham, Raja lambas, tahun 2005, meneliti tentang perbandingan korelasi EVA dan ROE terhadap harga saham LQ 45 di Bursa Efek Jakarta. Hasilnya ROE tidak memiliki korelasi yang signifikan terhadap harga sama di BEJ.

Herlina Sihasale tahun 2001 meneliti pengaruh kinerja keuangan terhadap harga saham perusahaan manufaktur yang terdaftar di BEJ. Hasilnya menunjukkan bahwa secara bersama-sama EVA, ROE, ROA berpengaruh secara signifikan terhadap harga saham. Sedangkan secara individual EVA tidak berpengaruh secara signifikan terhadap harga saham, sedangkan ROA dan ROE mempunyai pengaruh signifikan terhadap harga saham.

A. Sakir tahun 2009 meneliti pengaruh EVA terhadap harga saham perusahaan yang terdaftar di Jakarta Islamic Index Bursa Efek Indonesia. Hasil penelitiannya menunjukkan bahwa EVA berpengaruh signifikan terhadap harga saham.

Lutfhi safitri tahun 2003 meneliti pengaruh EPS, PER, ROA, DER, dan MVA terhadap harga saham pada kelompok saham Jakarta Islamic Index (JII) periode 2008-2011. Hasilnya simultan EPS, PER, ROA, DER dan MVA berpengaruh terhadap Harga Saham dalam Kelompok JII tahun 2008-2011. Secara parsial EPS, PER, dan MVA berpengaruh secara signifikan terhadap Harga Saham, sedangkan ROA dan DER tidak berpengaruh terhadap Harga Saham dalam Kelompok JII tahun 2008-2011.6

Ada banyak gap dari hasil penelitian terdahulu diatas, inilah yang melatarbelakangi penulis untuk melakukan penelitian lanjutan untuk

6

Niekie Arfiati shidiq, “Pengaruf EVA, Rasio Profitabilitas dan EPS Terhadap Harga Saham pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010”, (Skripsi, Universitas Diponegoro Semarang, 2012), 28

mengetahui apakah ada korelasi dari EPS, ROE, dan DER terhadap Harga saham pada kelompok Jakarta Islamic Index tahun 2012-2014.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, di mana terdapat inkonsistenan dari hasil penelitian terdahulu, maka dapat dirumuskan masalah penelitian ini yaitu terjadi research gap antara penelitian-penelitian terdahulu, yaitu EPS, ROE, dan DER terhadap harga saham. Maka yang menjadi pertanyaan dalam penelitian ini adalah :

1. Apakah Earning Per Share berpengaruh terhadap harga saham pada kelompok Jakarta Islamic Index (JII)?

2. Apakah Return on Equity berpengaruh terhadap harga saham pada kelompok Jakarta Islamic Index (JII)?

3. Apakah Debt to Equity Ratio berpengaruh terhadap harga saham pada kelompok Jakarta Islamic Index (JII)?

4. Apakah Earning Per Share, Return on Equity, dan Debt to

Equity Ratio bersama-sama berpengaruh terhadap harga saham

pada kelompok Jakarta Islamic Index (JII)?

C. Tujuan dan Kegunaan Hasil Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh EPS, ROE, dan DER terhadap harga saham pada kelompok Jakarta Islamic Index (JII). Kegunaan penelitian ini adalah sebagai berikut:

1. Menambah wawasan dan pengetahuan bagi peneliti sehubungan dengan pengaruh EPS, ROE ,dan DER terhadap harga saham JII.

2. Memberi tambahan bahan pertimbangan bagi investor dalam membuat keputusan investasi.

3. Bahan referensi bagi masyarakat pada umumnya yang dapat digunakan sebagai sumber informasi maupun untuk melanjutkan penelitian ini.