8

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

1. Penelitian dari Ubaidillah (2009) berjudul “Sistem Akuntabilitas Program Sekolah (Studi Kasus di SDN Bertaraf Internasional Tlogowaru Malang)”. Tujuan penelitian ini adalah untuk mengetahui dasar dilaksanakannya akuntabilitas program di SDNBI Tlogowaru Malang, proses pelaksanaan akuntabilitas program di SDNBI Tlogowaru Malang, faktor-faktor yang mempengaruhi Implementasi Akuntabilitas program yang dilaksanakan, baik yang mendukung maupun menghambat di SDNBI Tlogowaru Malang, hasil pelaksanaan akuntabilitas program sekolah di SDNBI Tlogowaru Malang. Berdasarkan hasil analisis data diperoleh kesimpulan bahwa (1) dasar pelaksanaan akuntabilitas program sekolah di SDNBI Tlogowaru Malang adalah menciptakan hubungan baik dan transparan kepada semua stakeholder dan sebagai evaluasi program, (2) pelaksanaan akuntabilitas program sekolah di SDNBI Tlogowaru Malang pada tahap awal adalah dengan pembentuk panita penanggungjawab dan kemudian menentukan sistem pelaporan melalui berbagai media, (3) faktor pendukung dalam pelaksanaan akuntabilitas program sekolah di SDNBI Tlogowaru Malang adalah komitmen sekolah dan respon positif dari orangtua dan faktor panghambatnya adalah perbedaan persepsi antara guru dan kepala sekolah, dan program yang ada hanya dipikirkan oleh satu orang saja, (4) hasil dari

pelaksanaan akuntabilitas program sekolah di SDNBI Tlogowaru Malang adalah peningkatan akademik secara menyeluruh, peningkatan kemampuan pengajar dan peningkatan sarana dan prasarana.

2. Penelitian dari Randa (2013) berjudul “Memahami Dimensi Akuntabilitas Pada Organisasi Pemerintah Daerah (Studi Etnografi pada Pemerintah Daerah tingkat II

Tana Toraja)”. Penelitian ini bertujuan untuk mengidentifikasi dimensi-dimensi akuntabilitas pada organisasi Pemerintah Daerah Tingkat II Tana Toraja. Hasil penelitian menunjukkan ada dua dimensi utama yang menjadi indikator pelaksanaan akuntabilitas dalam hubungan antara masyarakat sebagai prinsipal dan pemerintah daerah sebagai agen yaitu akuntabilitas input atau akuntabilitas program dan akuntabilitas output. Akuntabilitas input atau akuntabilitas program. Akuntabilitas ini lebih banyak dipahami oleh pemerintah daerah sebagai agen dan menjadi indikator pelaksanaan akuntabilitas mereka kepada masyarakat sebagai principal. Akuntabilitas ini diukur dari banyaknya program dan capaian realisasi anggaran dari setiap program tanpa melihat aspek kepuasan dan kemanfaatan bagi masyarakat. Realitas ini menyebabkan program pemerintah daerah tidak mencapai sasaran maksimal karena kurangnya keterlibatan masyarakat sebagai prinsipal dalam perencanaan dan pengawasan. Akuntabilitas output. Akuntabilitas ini lebih banyak dipahami oleh masyarakat sebagai prinsipal. Masyarakat menilai akuntabilitas agen dalam bentuk kemanfaatan yang dapat dirasakan. Indikator akuntabilitas output ini dominan dalam bentuk ketersediaan sarana-prasarana yang menunjang aktivitas mereka dibanding dengan program non sarana-prasarana.

10

3. Penelitian dari Greene (2001) berjudul “An Evaluation of the Florida A-Plus Accountability and School Choice Program”. Program A-Plus Florida adalah sistem akuntabilitas sekolah yang bertujuan untuk meningkatkan kinerja akademis sekolah. Sekolah yang menerima dua nilai yang gagal dari negara selama periode empat tahun memiliki kupon yang ditawarkan kepada siswa mereka sehingga para siswa dapat memilih untuk masuk ke sekolah umum atau swasta lain. Dalam program ini, masing-masing sekolah umum di Florida diberikan nilai A sampai F berdasarkan proporsi siswa yang lulus Tes Penilaian Komprehensif Florida (Florida Comprehensive Assessment Test/ FCAT) dalam membaca, matematika, dan menulis. Tes membaca dan menulis FCAT dilaksanakan di kelas 4, kelas 8 dan kelas 10, sedangkan tes matematika FCAT dilaksakan di kelas 5, kelas 8 dan kelas 10. Hasil skor skala dari tes ini dibagi menjadi lima kategori. Nilai yang diterima masing-masing sekolah ditentukan oleh persentase siswa memperoleh nilai di atas ambang batas yang ditetapkan oleh lima kategori atau tingkat. Jika sekolah menerima dua nilai F dalam periode empat tahun, siswanya ditawarkan kupon yang dapat mereka gunakan untuk masuk ke sekolah swasta. Mereka juga menawarkan kesempatan untuk masuk ke sekolah umum yang berkinerja lebih baik. Laporan ini menunjukkan bahwa kinerja siswa pada tes akademik meningkat ketika sekolah umum dihadapkan dengan prospek bahwa siswa mereka akan menerima kupon. Bukti tentang pengaruh penggunaan kupon A-Plus Florida sebagai sanksi bagi sekolah yang gagal secara kronis akan berbicara apakah sistem akuntabilitas cenderung lebih

efektif dalam menginspirasi perbaikan jika kupon tersebut adalah bagian dari program dalam meningkatkan kinerja sekolah. Di sisi lain, bukti bahwa pengujian akuntabilitas secara luas menghasilkan hasil yang tergantung pada manipulasi atau gagal menginspirasi perbaikan akan menentang penerapan kebijakan tersebut. Dan jika bukti gagal menunjukkan keuntungan khusus yang dihasilkan oleh prospek kupon di sekolah gagal, maka kebijakan komponen kupon akan kurang diinginkan.

Tabel 2.1

Matrik Penelitian Terdahulu

No Judul dan Pengarang Isi Kajian Metode

Relevansi

Persamaan Perbedaan

1 Penelitian dari Ubaidillah (2009) berjudul “Sistem Akuntabilitas Program Sekolah (Studi Kasus di SDN Bertaraf

Internasional Tlogowaru Malang)”

proses pelaksanaan akuntabilitas program di SDNBI Tlogowaru Malang, faktor-faktor yang mempengaruhi Implementasi Akuntabilitas program yang dilaksanakan, baik yang mendukung maupun menghambat di SDNBI Tlogowaru Malang pendekatan kualitatif, Teknik pengum pulan data yan g d igunakan adalah wawancara mendalam, observasi partisipasi, dan dokumentasi. Yang kemudian di analisis data.

1. penelitian ini sama sama mengkaji tentang proses pelaksanaan akuntabilitas program. 2. Menggunakan metode kulitatif, dengan teknik pengumpulan data wawanara,observasi, dan dokumentasi yang kemudian dianalisis. 1) Indikator yang digunakan pelaksanaan akuntabilitas program sebagai evaluasi program 2) pelaksanaan akuntabilitas

program pada tahap awal 3) faktor pendukung dan faktor panghambatnya dalam pelaksanaan akuntabilitas program 4) hasil dari pelaksanaan akuntabilitas program 1 2

2 Penelitian dari Randa (2013) berjudul “Memahami Dimensi Akuntabilitas Pada Organisasi Pemerintah Daerah (Studi Etnografi pada Pemerintah Daerah tingkat II Tana Toraja)”.

mengidentifikasi dimensi-dimensi akuntabilitas pada organisasi Pemerintah dengan dua dimensi. yang menjadi indikator pelaksanaan

akuntabilitas dalam hubungan antara masyarakat sebagai prinsipal dan pemerintah daerah sebagai agen. Penelitian ini dilakukan dengan menggunakan paradigma interpretive dan metode kualitatif yaitu etnografi.

Metode yang digunakan pada prosesnya berupa wawancara, observasi dan dokumentasi yang kemudian di analisis datanya

1) Dua dimnsi akuntabilitas

program yang diteliti menghasilkan akuntabilitas input atau akuntabilitas program dan akuntabilitas output. 2) Akuntabilitas ini diukur dari banyaknya program dan capaian realisasi anggaran dari setiap program tanpa melihat aspek kepuasan dan kemanfaatan bagi masyarakat. 3) Indikator akuntabilitas output ini dominan dalam bentuk ketersediaan sarana-prasarana yang menunjang aktivitas mereka dibanding dengan 1 3

program non sarana-prasarana.

3 Penelitian dari Greene (2001) berjudul “An Evaluation of the Florida A-Plus Accountability and School Choice Program”.

sistem akuntabilitas sekolah yang bertujuan untuk

meningkatkan kinerja akademis sekolah.

Kulitatif dengan teknik Analisis data

Pada Metode dan Teknik dalam Penelitiannya 1) sistem akuntabilitas cenderung lebih efektif dalam menginspirasi

perbaikan jika kupon tersebut adalah bagian dari program dalam meningkatkan kinerja sekolah. 2) pengujian akuntabilitas secara luas menghasilkan hasil yang tergantung pada manipulasi atau gagal menginspirasi perbaikan akan menentang penerapan kebijakan tersebut. 1 4

B. Landasan Teori

1. Akuntabilitas

A. Pengertian Akuntabilitas

Secara harfiah, konsep akuntabilitas atau accountability berasal dari dua kata yaitu account yang artinya rekening, laporan, catatan dan ability yang artinya kemampuan. Dengan demikian akuntability dapat diartikan sebagai kemampuan menunjukkan laporan atau catatan yang dapat dipertanggungjawabkan (Suharto dalam Sutedjo, 2009: 48).

Menurut Budiardjo mendefinisikan akuntabilitas sebagai pertanggungjawaban pihak yang diberi mandat untuk memerintah kepada mereka yang memberi mandat.

Akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan penyelenggara organisasi kepada pihak yang memiliki hak atau kewajiban untuk meminta keterangan atau pertanggungjawaban. (dalam Sutedjo, 2009: 48)

Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik. (dalam jurnal spirit publik Vol.6 No.1 (2010:12) )

Akuntabilitas adalah elemen kunci Good governance. Akuntabilitas tidak hanya diperlukan untuk membangun institusi pemerintah, tetapi juga sektor swasta dan organisasi kemasyarakatan. Semua institusi ini harus dapat diukur akuntabilitasnya oleh stakeholder organisasi tersebut. Secara umum, akuntabilitas sebuah institusi tidak akan terjadi tanpa ditunjang transparansi dan kejelasan aturan hukum (Hidayat, 2007: 23).

16

Akuntabilitas adalah hubungan antara hasil keluaran dan sanksi-sanksi - kemampuan orang untuk membuat tuntutan-tuntutan dan tekanan. Sebuah pemerintahan dikatakan 'responsif jika ia mengambil kebijakan-kebijakan berdasarkan sinyal yang menunjukkan pilihan-pilihan warganya. Pemerintahan dikatakan 'bertanggung gugat' atau 'akuntabel jika warganya dapat memberikan sanksi yang tepat kepada pemerintahan tersebut. Sebuah pemerintahan dikatakan 'mewakili' atau 'representatif (representative) karena pemerintahan tersebut responsif dan/ atau bertanggung gugat (Colfer & Capistrano, 2006: 108).

Akuntabilitas merupakan prinsip yang menjamin setiap kegiatan penyelenggaraan negara untuk mempertanggungjawabkan pekerjaannya sesuai dengan ketentuan peraturan perundangan-undangan dan secara terbuka kepada masyarakat. Akuntabilitas adalah konsekuensi dari prinsip pemerintahan sebagai organisasi publik yang mendapatkan mandat dari rakyat. Pengertian akuntabilitas menurut Solihin (2006: 27) adalah sebagai berikut:

1) Akuntabilitas adalah kewajiban untuk memberikan pertanggung-jawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/ pimpinan organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta pertanggungjawaban atau keterangan;

2) Melalui penerapan prinsip ini, suatu proses pengambilan keputusan atau kinerja dapat dimonitor, dinilai dan dikritisi;

3) Akuntabilitas juga menunjukkan adanya traceableness yang berarti dapat ditelusuri sampai ke bukti dasarnya, serta reasonableness yang berarti dapat diterima secara logis.

Menurut (Andangatmadja, 2012: 27) konsep akuntabilitas mensyaratkan adanya perhitungan “cost and benefits analysis” (tidak terbatas dari segi ekonomi, tetapi juga sosial, dan sebagainya tergantung bidang kebijaksanaan atau kegiatannya) dalam berbagai kebijaksanaan dan tindakan aapartur pemerintah. Selain itu, akuntabilitas juga berkaitan erat dengan pertanggungjawaban terhadap efektivitas kegiatan dalam pencapaian sasaran atau target kebijaksanaan atau program. Dengan demikian, tidak ada satu kebijaksanaan, program, dan kegiatan yang dilaksanakan oleh aparatur pemerintah yang dapat lepas dari prinsip ini.

Akuntabilitas publik menunjuk pada seberapa besar kebijakan dan kegiatan organisasi publik tunduk pada para pejabat politik yang dipilih oleh rakyat Asumsinya adalah bahwa para pejabat politik tersebut karena dipilih oleh rakyat, dengan sendirinya akan selalu merepresentasikan kepentingan rakyat. Dalam konteks ini, konsep akuntabilitas publik dapat digunakan untuk melihat seberapa besar kebijakan dan kegiatan organisasi publik itu konsisten dengan kehendak masyarakat banyak. Kinerja organisasi publik tidak hanya bisa dilihat dari ukuran internal yang dikembangkan oleh organisasi publik atau pemerintah seperti pencapaian target. Kinerja sebaiknya harus dinilai dari ukuran eksternal juga seperti nilai-nilai dan norma

18

yang berlaku dalam masyarakat. Suatu kegiatan organisasi publik memiliki akuntabilitas yang tinggi kalau kegiatan itu dianggap benar dan sesuai dengan nilai dan norma yang berkembang dalam masyarakat (Tangkilisan, 2007: 178).

Menurut Andangatmadja (2012: 31) akuntabilitas publik adalah prinsip yang menjamin bahwa setiap kegiatan penyelenggaraan pemerintah dapat dipertanggungjawaban secara terbuka oleh pelaku kepada pihak-pihak yang terkena dampak penerapan kebijakan. Pengambilan keputusan didalam organisasi-organisasi publik melibatkan banyak pihak. Oleh sebab itu wajar apabila rumusan kebijakan merupakan hasil kesepakatan antara warga pemilih (constituency) para pemimpin politik, teknokrat, birokrat atau administrator, serta para pelaksana di lapangan.

Jadi Akuntabilitas adalah pertanggungjawaban pemerintah ataupun organisasi, pada setiap aktivitas kegiatan dalam pencapaian sasaran atau target kebijaksanaan atau program.

B. Prinsip-Prinsip Akuntabilitas

Akuntabilitas sebagai salah satu pilar/prinsip penting dalam good governance juga memiliki beberapa prinsip yang harus diperhatikan dalam rangka efektivitas penerapan konsep akuntabilitas. Prinsip-prinsip tersebut menurut Citizen’s Circle of Accountability dalam Stewart seperti dikutip (LAN dan BPKP, 2001) meliputi:

1) Intentions Disclosure

Wajar bagi pengemban akuntabilitas yang melakukan kegiatan-kegiatan yang akan mempengaruhi publik, untuk menyampaikan kepada publik hasil-hasil atau outcomes yang akan diberikan. Juga dikemukakan alasan-alasan mengapa outcomes tersebut bermanfaat, adil, dan wajar. Salah satu bentuk akuntabilitas dapat dilakukan dlam bentuk ekuitas.

2) Directing Mind Visibility

Laporan pemerintah atau organisasi lain yang mempengaruhi publik dalam hal-hal yang penting harus mengidentifikasikan directing mind atau will dari mereka yang bertanggungjawab dan akuntabel untuk suatu kegiatan tertentu. Laporan tersebut dipublikasikan untuk melaporkan kegiatan apa yang telah dilakukan oleh anggota organisasi, baik yang benar-benar telah dilakukan atau yang gagal dilaksanakan.

3) Performance Visibility

Kinerja aktual harus diungkapkan melalui akuntabilitas publik yang memadai oleh para pengemban tanggungjawab yang memiliki akuntabilitas kinerja. Pihak berwenang memberikan akuntabilitas bagi semua kegiatan yang dilaksanakan dan pembelajaran yang diperoleh dari penerapannya dengan tepat waktu.

20

Mereka yang memiliki posisi senior dalam suatu organisasi menyampaikan akuntabilitas kepada anggota-anggota organisasi tentang tiga hal, yang meliputi: (a) untuk apa memilih tujuan-tujuan tertentu, (b) untuk siapa; dan (c) sumbangsih apa yang diharapkan.

5) The Balance of Power, Duties and Accountability

Keseimbangan antara kekuasaan, tugas dan akuntabilitas akan mempengaruhi kewajaran dalam pemberian pertanggungjawaban. Selain itu juga memberikan harapan-harapan untuk mengatasi hambatan-hambatan

6) Answering for Precaution taken

Merupakan suatu kewajiban bagi para pengambil keputusan untuk memberikan informasi yang memadai tentang resiko-resiko penting bagi keselamatan masyarakat, sosial, keadilan hukum dan lingkungan serta apa yang bisa dilakukan untuk sedapat mungkin menghindari atau meminimalkan resiko-resiko tersebut.

7) Corporate Fairness

Terjadinya conflict of interest yang timbul antara melayani kepentingan publik dan melayani keinginan publik dan manajemen organisasi menentukan adanya pertanggungjawaban yang dipublikasikan, pertanggungjawaban ini dapat mengurangi kemungkinan suatu organisasi berlaku tidak wajar dan merugikan publik.

8) Citizen Caution

Warga negara berperan aktif dalam meminta haknya untuk pertanggungjawaban, serta menggunakan pertanggungjawaban tersebut secara wajar.

9) Validation of Assertions

Pertanggungjawaban publik untuk kehendak-kehendak, hasil-hasil atau pembelajaran yang dilakukan memperoleh validasi dari kelompok publik yang berminat dan memiliki pengetahuan, atau para praktisi yang profesional atau keduanya.

10) Rights Roles

Para pengemban tanggungjawab memberikan pertanggungjawaban untuk kehendak-kehendaknya, alasan-alasan yang dilakukan dan hasil-hasil yang dicapai. Kewajiban untuk memberikan pertanggungjawabn tidak dapat dialihkan kepada Inspektur eksternal, pemeriksa komisaris, ombudsman, atau penilai lainnya.

11) Governing Body and Citizen Responsibility

Untuk membantu meningkatkan kewajaran dan kelengkapan pertanggungjawaban, badan-badan yang memiliki legitimasi untuk memberikan pertanggungjawaban melakukannya secara wajar, jujur dan bertanggungjawab. Hal ini berlaku bagi kedua belah pihak pemerintah maupun kelompok masyarakat yang berkepentingan.

22

12) Wage of Abdications

Sepanjang pertanggungjawaban telah diberikan secara wajar, dan penilaian publik telah dilakukan dengan wajar, dan dinilai ada indikasi penyimpangan, akuntabilitas memberikan orientasi untuk menindaklanjuti penyalahgunaan wewenang, serta menunjuk warga negara lain yang lebih kompeten.

C. Tipe-Tipe Akuntabilitas

Chandler dan plano (dalam Mukhilda, 2013: 13) membedakan ada lima jenis akuntabilitas, yaitu (1) akuntabilitas fisikal - tanggungjawab atas dana publik; (2) akuntabilitas legal - tanggungjawab untuk mematuhi hukum; (3) akuntabilitas program - tanggungjawab untuk menjalankan suatu program; (4) akuntabilitas proses - tanggungjawab untukmelaksanakan prosedur, dan (5) Akuntabilitas Outcome - tanggungjawab atas hasil.

Menurut Ellwood (1993, dalam Mardiasmo 2002: 21) terdapat empat dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik, yaitu:

1) Akuntabilitas kejujuran dan akuntabilitas hukum atau accountability for probity and legality;

2) Akuntabilitas proses atau process accountability; 3) Akuntabilitas program atau program accountability; 4) Akuntabilitas kebijakan atau policy accountability.

Pembagian akuntabilitas dari Jabra dan Dwidevi (dalam Wasistiono, 2005:35), yang terdiri dari lima perspektif,yakni:

1) Akuntabilitas organisasional/ administratif; 2) Akuntabilitas legal;

3) Akuntabilitas politik; 4) Akuntabilitas profesional; 5) Akuntabilitas moral

LAN RI dan BPKP (2001:29) menjelaskan pembagian akuntabilitas sebagai berikut:

1) Akuntabilitas keuangan

Akuntabilitas keuangan merupakan pertanggung jawaban mengenai integritas keuangan, pengangkatan dan ketaatan terhadap peraturan perundangan. Sasaran pertanggung jawaban ini adalah laporan keuangan yang disajikan dan peraturan perundangan yang berlaku yang mencakup penerimaan, penyimpanan, dan pengeluaran uang oleh instansi pemerintah

2) Akuntabilitas manfaat

Akuntabilitas manfaat (efektivitas) pada dasarnya memberi perhatian kepada hasil dari kegiatan-kegiatan pemerintahan. Dalam hal ini, seluruh aparat pemerintahan dipandang berkemampuan menjawab pencapaian tujuan (dengan memperhatikan biaya dan manfaatnya) dan tidak hanya sekedar kepatuhan terhadap kebutuhan hirarki atau prosedur. Efektivitas yang harus dicapai

24

bukan hanya berupa output akan tetapi yang lebih penting adalah efektivitas dari sudut pandang output akan tetapi yang lebih penting adalah efektivitas dari sudut pandang outcome. Akuntabilitas manfaat hampir sama dengan akuntabilitas progam. 3) Akuntabilitas Prosedural

Akuntabilitas prosedural merupakan pertanggung jawaban mengenai apakah suatu prosedur penetapan dan pelaksanaan suatu kebijakan telah mempertimbangkan masalah moralitas, etika, kepastian hukum, dan ketaatan pada keputusan politis untuk mendukung pencapaian tujuan akhir yang telah dietapkan. Pengertian akuntabilitas prosedural ini adalah sebagaimana dengan akuntabilitas proses.

Berkaitan dengan penelitian yang dilakukan penulis, penelitian ini menggunakan pendekatan analisis akuntabilitas Ellwood (1993, dalam Mardiasmo 2002: 21), yaitu Akuntabilitas Program dan Akuntabilitas Proses.

D. Akuntabilitas Program

Indikator akuntabilitas program (program accountability) terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak (Ellwood dalam Mardiasmo 2002: 21).

Berkaitan dengan bagaimana organisasi melahirkan sebuah program yang mengacu pada strategi dalam pencapaian visi, misi organisasi (Silvia dan Ansar, 2011). Diperlukan pengungkapkan pelaporan hasil program kegiatan organisasi, sehingga dapat

mengetahui besarnya sumberdaya yang dialokasikan ke hasil kegiatan yang telah terlaksana.

Prinsip-prinsip yang harus diperhatikan dalam akuntabilitas program antara lain (Kama, 2011):

1) Adanya komitmen dari pimpinan dan seluruh staf yang bersangkutan dalam melahirkan suatu program.

2) Dapat menjamin penggunaan sumberdaya secara konsisten dengan ketentuan peraturan yang berlaku untuk menghindari penyalahgunaan sumberdaya yang ada.

Akuntabilitas pelaksanaan program merupakan jenis pertanggungjawaban dari pelaksanaan suatu program yang dijalankan oleh instansi pemerintah. Akuntabilitas program juga merupakan bentuk pertangungjawaban atas pencapaian tujuan/hasil dan efektivitas yang dicapai, dalam artian juga apakah tujuan dari pengadaan program tersebut tercapai atau tidak (efektif) dalam pelaksanaan program. Akuntabilitas program juga berarti program yang ada di organisasi tersebut hendakmya merupakan program yang bermutu, yang mendukung strategi, pencapaian visi, misi, dan tujuan organisasi.

Dapat ditarik kesimpulan bahwa Akuntabilitas Pelaksanaan program dapat di ukur dari:

1. tercapaianya tujuan/ Efektifitas

Menurut Mardiasmo (2009:132) pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target

26

kebijakan (hasil guna). Indikator efektivitas menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran (output) program dalam mencapai tujuan program. Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya, efektivitas hanya melihat apakah suatu program atau kegiatan telah mencapai tujuan yang telah ditetapkan.

Sedangkan Mahmudi (2010:86) menyatakan efektivitas terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Suatu organisasi, program, atau kegiatan dinilai efektif apabila output yang dihasilkan bisa memenuhi tujuan yang diharapkan. Pendapat yang hampir sama dikemukakan oleh McDonald & Lawton dalam Ratminto & Atik Septi Winarsih (2010:174)”. Effectiveness atau efektivitas adalah tercapainya tujuan yang telah ditetapkan, baik itu dalam bentuk target, sasaran jangka panjang maupun misi organisasi”.

Lebih lanjut menurut Martin & Kettner dalam Keban (2008:222) parameter utama yang sering digunakan dalam kriteria efektivitas adalah hasil apa dan berapa yang dapat dinikmati (ketepatan jenis dan jumlah produk/pelayanan), siapa yang mengambil manfaat, dan berapa yang dapat menikmati hasil tersebut (ketepatan dan jumlah orang/sasaran yang dijangkau), kapan dinikmati (ketepatan waktu), dan dimana dinikmati (ketepatan lokasi).

2. Sasaran/ target yang dicapai

Sasaran adalah hal yang ingin dicapai, dalam kamus besar bahasa Indonesia sasaran sering disebut tujuan. Sasaran memadukan manajemen membuat keputusan dan membuat criteria untuk mengukur suatu pekerjaan.

Sasaran dapat dibagi menjadi dua kelompok, yaitu sasaran yang dinyatakan (stated goals) dan sasaran riil. Stated goals adalah sasaran yang dinyatakan suatu organisasi kepada masyarakat luas. Sasran ini dapat dilihat dari laporan tahunan, piagam lembaga, pengumuman humas, atau pernyataan publik yang dibuat oleh manajemen. Seringkali stated goals ini bertentangan dengan kenyataan yang ada dan dibuat hanya untuk memenui tuntutan stakeholder. Sedangkan sasaran riil adalah sasran yang benar-benar diinginkan suatu instansi. Sasaran riil hanya dapat diketahui dari tindakan-tindakan organisasi beserta anggotanya.

E. Akuntabilitas Proses

Akuntabilitas proses (process accountability) yang terkait dengan memadai tidaknya prosedur dalam rangka pelaksanaan tugas akuntabilitas proses mencakup kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi. Indikator Akuntabilitas proses termanifestasikan melalui pemberian pelayanan

28

publik yang cepat, responsif, dan murah biaya (Ellwood dalam Mardiasmo 2002: 21).

Akuntabilitas proses terkait dengan apakah prosedur yang telah digunakan dalam melaksanakan tugas sudah cukup baik dalam hal prosedur administrasi yang berkaitan dengan penyelenggaraan atau pengelolaan organisasi (Hamid, 2003). Prosedur administrasi antara lain:

1) Pembagian & pengarahan kerja, terdiri: adanya pendelegasian wewenang, uraian tugas, rapat pimpian dan pengurus organisasi yang dilaksanakan secara periodik.

2) Kecukupan sistem informasi manajemen, yang terdiri dari: Pendokumentasian data organisasi (data struktur kepengurusan, data program kegiatan, data keuangan), dan kemudahan mengakses informasi yang dimiliki organisasi.

Akuntabilitas proses harus menyajikan penjelasan tentang kesesuaian antara realisasi kegiatan dengan rencana awal, serta keberhasilan dan kegagalan dalam pencapaian sasaran dan tujuan yang telah ditetapkan sebelumnya. Pengurus organisasi yang akuntabel, tidak hanya bertanggungjawab terhadap apa yang dilakukan, tetapi juga terhadap kinerja organisasi secara keseluruhan (Kama, 2011).

Pengawasan dan pemeriksaan terhadap pelaksanaan akuntabilitas proses dapat dilakukan misalnya dengan memeriksa ada tidaknya mark-up dan pungutan-pungutan lain diluar yang ditetapkan,

serta sumber-sumber inefisiensi dan pemborosan yang menyebabkan mahalnya biaya pelayanan publik dan kelambanan pelayanan. Pengawasan dan pemeriksaan akuntabilitas proses juga terkait dengan pemeriksaan terhadap proses tender untuk melaksanakan proyek-proyek publik. Yang harus dicermati dalam pemberian kontrak tender adalah proses tender telah dilakukan secara fair melalui compulsory competitive tendering (CCT) ataukah dilakukan melalui pola korupsi, kolusi, dan nepotisme (KKN).

Berdasarkan pendapat-pendapat yang dikemukakan diatas mengenai akuntabilitas hingga tipe-tipe akuntabilitas maka penelitian ini didukung oleh pendapat dari J.D Stewart, Elwood mengenai akuntabilitas program. Hal ini dikarenakan penelitian ini terkait dengan akuntabilitas suatu instansi pemerintah yang dalam hal ini adalah Dinas Pendidikan Pemuda dan Olahraga Kota Surakarta dalam melaksanakan suatu program maka landasan penelitian yang digunakan yaitu mengenai akuntabilitas program.

2. Program Sekolah Plus

a. Dasar hukum pelaksanaan program sekolah plus

Dasar hukum pelaksanaan program sekolah plus berlandaskan pada UU Nomer 20 tahun 2003 Pasal 11 dan Pasal 34 tentang Sistem Pendidikan Nasional, dengan bunyi pasal pasal 11 yang menyebutkan: “(1) Pemerintah dan pemerintahan daerah wajib memberikan layanan dan kemudahan, serta menjamin terselenggaranya pendidikan yang

30

bermutu bagi setiap warga negara tanpa diskriminasi. (2) Pemerintah dan pemerntah daerah wajib menjamin tersedianya dana guna terselenggaranya pendidikan bagi setiap warga negara yang berusia tujuh sampai dengan lima belas tahun”.

Sementara itu masih pada UU Nomer 20 Tahun 2003 pasal 34 Ayat 2 menyebutkan bahwa “ Pemerintah dan pemerintah daerah menjamin terselenggaranya wajib belajar minimal pada jenjang pendidikan dasar tanpa dipungut biaya”.

Mengacu pada undang-undang tersebut pemerintah kota Surakarta menyelenggarakan program sekolah plus yang didasari pada kebijakan daerah pemerintah kota surakarta membuat Keputusan Walikota Nomer 421 Tahun 2007 tentang penetapan sekolah plus jenjang SD, SMP, dan SMK tahun pelajaran 2007/2008 kota Surakarta tahun 2007

“Sebagai salah satu bentuk tanggungjawab pemerintah dalam rangka penyelenggaraan pendidikan yang murah dan bermutu pada jenjang pendidikan dasar dan menengah dan sebagai bagian dari upaya peningkatan pelayanan pendidikan di Kota Surakarta, pemerintah kota Surakarta memberi kesempatan kepada anak dari kurang mampu untuk memperoleh kesempatan belajar dan mendapatkan pelayanan pendidikan bermutu untuk itu pemerintah kota Surakarta menyelenggarakan sekolah plus pada tahun 2007/2008”.

Program Sekolah Plus yang yang mana merupakan program sekolah tanpa dipungut biaya menjadi program pendorong untuk mewujudkan pelayanan pendidikan yang mewadai bagi anak usian sekolah di kta Surakarta. Sekolah plus itu sendiri, menurut Walikota

Jokowi adalah sekolah yang berada di daerah slum yang ditunjuk pemerintah kota untuk memberikan pelayanan pendidikan gratis, mulai dari biaya operasional sekolah, seragam, sepatu, hingga buku pelajaran. Konsep dasar sekolah ini bahwa semua siswa dari keluarga miskin berhak bersekolah di sekolah plus tanpa ada proses seleksi. Kata “plus” terdengar bahwa sekolah tersebut adalah sekolah unggulan seperti sekolah yang ada sekarang ini, Sekolah Standar Internasional, Sekolah Standar Nasional, dan lain lain. Tetapi sekolah “plus” yang dimaksud disini adalah “plus” gratis nya. Artinya siswa diberi tambahan (plus/ kelebihan) gratis biaya operasional, biaya seragam, hingga buku tadi. b. Tujuan program sekolah plus

Tujuan diselenggarakannya program sekolah plus adalah untuk memberikan pendidikan yang murah dan bermutu kepada anak tidak mampu agar angka anak putus sekolah dapat diatasi (Disdikpora Kota Surakarta).

Berdasarkan pandangan di atas maka tujuan diselenggarakannya program sekolah plus adalah untuk mendorong anak tidak mampu agar memperoleh pendidikan yang lebih baik sehingga akan memberikan kesempatan untuk melanjutkan pendidikan ke jenjang yang lebih tinggi. Sesuai dengan instuksi Pemerintah bahwa pelaksanaan pendidikan wajib 12 Tahun.

32

Sasaran program sekolah plus adalah peserta didik berasal dari keluarga miskin/tidak mampu yang dipermudahkan dengan pelaksanaan program BPMKS yang diberikan pada siswa miskin di sekolah plus, BPMKS Sebagai gambaran Sesuai kriteria penerima siswa plus dengan memiliki kartu BPMKS berjenis platinum, gold, silver.

Peserta didik yang memiliki kartu BPMKS tersebut dapat bersekolah disekolah plus yang telah ditunjuk oleh pemerintah. Dan sekolah plus yang telah ditunjuk mampu memfasilitasi peserta didik yang tidak mampu tanpa dipungut biaya sepersenpun.

d. Sekolah yang Di tunjuk

Jumlah sekolah yang ditunjuk sebagai Sekolah Plus ialah sekolah penerima bantuan APBD bagi peserta didiknya, yakni jenjang SD dan jenjang SMP di wilayah kota Surakarta. Berdasarkan peraturan tersebut maka warga miskin yang memiliki kartu BPMKS atau SKTM dapat bersekolah di beberapa sekolah-sekolah yang ditunjuk sebagai sekolah plus, yaitu:

a. SD :

SDN Dukuhan Kerten, Laweyan SDN Tempursari, Laweyan SDN Joho, Laweyan SDN Plalan 1, Serengan SDN Plalan 2, Serengan SDN Mojo 1, Pasar Kliwon

SDN Mojo 2, Pasar Kliwon SDN Mojo 3, Pasar Kliwon SDN Mipitan, Jebres SDN Sabranglor, Jebres SDN Bayan, Banjarsari

b. Untuk jenjang SMP yang ditunjuk menjadi sekolah plus antara lain adalah : SMP N 17 dan SMP N 26 Kota Surakarta

e. Sumber dana

Sumberdana yang diperolah pada program sekolah plus baik dari APBD dan BPMKS. BPMKS merupakan institusi yang melakukan pengelolaan terhadap warga miskin. Siswa yang tercatat dalam BPMKS khususnya kartu Platinum bisa langsung masuk ke sekolah plus.program pemerintah untuk penyediaan pendanaan biaya operasional dan nonpersonalia bagi satuan pendidikan sebagai pelaksana program wajib belajar.

Besar Dana Bantuan yang Diberikan untuk Sekolah Plus di Kota Surakarta diuraikan Sebagai berikut:

a) SD/SDLB di kota: Rp 400.000,-/siswa/tahun b) SD/SDLB di kabupaten: Rp 397.000,-/siswa/tahun c) SMP/SMPLB/SMPT di kota: Rp 575.000,-/siswa/tahun d) SMP/SMPLB/SMPT di kabupaten: Rp 570.000,-/siswa/tahun

34

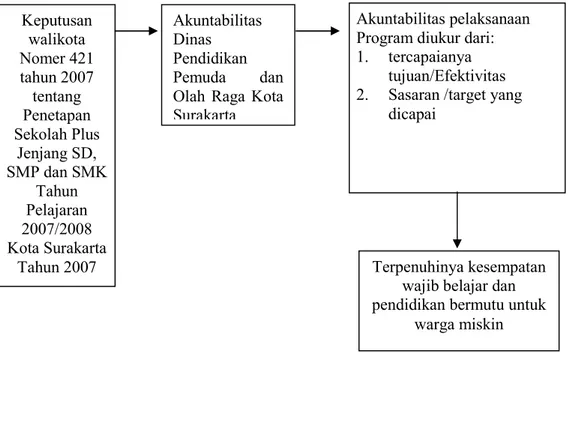

C. Kerangka Pemikiran

Berangkat dari Kebijakan pemerintah kota dalam bidang pendidikandengan membuat Keputusan Walikota Nomer 421 Tahun 2007

“sebagai salah satu bentuk tanggungjawab pemerintah dalam rangka penyelenggaraan pendidikan yang murah dan bermutu pada jenjang pendidikan dasar dan menengah dan sebagai bagian dari upaya peningkatan pelayanan pendidikan di Kota Surakarta, pemerintah kota Surakarta memberi kesempatan kepada anak dari kurang mampu untuk memperoleh kesempatan belajar dan mendapatkan pelayanan pendidikan bermutu untuk itu pemerintah kota Surakarta menyelenggarakan sekolah plus pada tahun 2007/2008”.

Berdasarkan peraturan walikota tersebut program sekolah plus sebagai pengontrol dan pelaksana program dinas pendidikan pemuda dan olah raga harus akuntabel dalam pelaksanaannya.

Dengan adanya hal tersebut Dinas Pendidikan Pemuda dan Olahraga sebagai instansi pelaksana dalam bidang pendidikan membuat program dalam pelaksanaan pendidikan nasional wajib belajar 12 tahun kepada masyarakat yang kurang mampu, dalam hal ini program yang diberikan kepada masyarakat yang kurang mampu. Program tersebut diwujudkan dalam bentuk Program Sekolah Plus.

Pelaksanaan program tersebut diharapkan benar-benar mampu memberikan kemudahan kepada masyarakat dalam memperoleh pendidikan yang layak sesuai dengan tujuan dari adanya program tersebut. Dalam melaksanakan program tersebut juga diperlukan adanya pertanggungjawaban para petugasnya agar tercapai tujuan program. Akuntabilitas yang digunakan dalam penelitian ini adalah jenis akuntabilitas program dan proses dimana merupakan bentuk pertanggungjawaban dalam melaksanakan suatu program. Penelitian ini bertujuan untuk mengetahui akuntabilitas Dinas Pendidikan Pemuda dan Olahraga dalam

melakukan pertanggungjawaban atas kegiatan yang telah dilakukan dalam pelaksanaan Program Sekolah Plus dilihat dari akuntabilitas program Jenis akuntabilitas tersebut diambil berdasarkan teori tentang akuntabilitas berdasarkan pendapat dari Ellwood (1993, dalam Mardiasmo 2002: 21). Berikut adalah skema kerangka pemikiran dari penjelasan di atas:

Gambar 2.1 Kerangka Pemikiran Keputusan walikota Nomer 421 tahun 2007 tentang Penetapan Sekolah Plus Jenjang SD, SMP dan SMK Tahun Pelajaran 2007/2008 Kota Surakarta Tahun 2007 Akuntabilitas Dinas Pendidikan Pemuda dan

Olah Raga Kota Surakarta

Akuntabilitas pelaksanaan Program diukur dari: 1. tercapaianya

tujuan/Efektivitas 2. Sasaran /target yang

dicapai

Terpenuhinya kesempatan wajib belajar dan pendidikan bermutu untuk