i

PRAKTIK KREDIT DENGAN MENGGUNAKAN APLIKASI

AKULAKU PADA ELECTRONIC COMMERCE DALAM

PERSPEKTIF HUKUM ISLAM

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Guna Memperoleh

Gelar Sarjana Hukum Islam

Oleh:

Dianita Eka Sari

Nim: 214-14-058

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

iii

PRAKTIK KREDIT DENGAN MENGGUNAKAN APLIKASI

AKULAKU PADA ELECTRONIC COMMERCE DALAM

PERSPEKTIF HUKUM ISLAM

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Guna Memperoleh

Gelar Sarjana Hukum Islam

Oleh:

Dianita Eka Sari

Nim: 214-14-058

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

iv

NOTA PEMBIMBING

Lamp : 4 (empat) eksemplar Hal : Pengajuan Naskah Skripsi Kepada Yth.

Dekan Fakultas Syari‟ah IAIN Salatiga Di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan dan koreksi, maka naskah skripsi mahasiswa:

Nama : Dianita Eka Sari

NIM : 21414058

Judul : PRAKTIK KREDIT DENGAN MENGGUNAKAN

APLIKASI AKULAKU PADA ELECTRONIC COMMERCE DALAM PERSPEKTIF HUKUM ISLAM)

dapat diajukan kepada Fakultas Syari‟ah IAIN Salatiga untuk diujikan dalam sidang munaqasyah.

Demikian nota pembimbing ini dibuat, untuk menjadi perhatian dan digunakan sebagimana mestinya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Salatiga, Pembimbing,

v

PENGESAHAN

Skripsi Berjudul:

PRAKTIK KREDIT DENGAN MENGGUNAKAN APLIKASI AKULAKU PADA ELECTRONIC COMMERCE DALAM

PERSPEKTIF HUKUM ISLAM Oleh:

Dianita Eka Sari NIM : 21414058

telah dipertahankan di depan sidang munaqasyah skripsi Fakultas Syari‟ah, Institut Agama Islam Negeri (IAIN) Salatiga, pada hari Selasa, tanggal 21, bulan Agustus 2018 telah dinyatakan memenuhi salah satu syarat guna memperoleh gelar sarjana dalam hukum Islam.

Dewan Sidang Munaqasyah

Ketua Sidang : Dr. H. Muh Irfan Helmy, M.A ...

Sekretaris Sidang : Sukron Ma‟mun, S.HI., M.Si ...

Penguji I : Prof. Dr. Muh Zuhri, M.A ...

Penguji II : Evi Ariyani, S.H, M.H ...

Salatiga,

Dekan Fakultas Syari‟ah

Dr. Siti Zumrotun, M.Ag. NIP.19670115 199803 2 002

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS SYARI’AH

Jl. Nakula Sadewa V No.9 Telp.(0298) 3419400 Fax 323433 Salatiga 50722

vi

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini:

Nama : Dianita Eka Sari

NIM : 21414058

Jurusan : Hukum Ekonomi Syari‟ah Fakultas : Syari‟ah

Judul Skripsi : PRAKTIK KREDIT DENGAN MENGGUNAKAN

APLIKASI AKULAKU PADA ELECTRONIC COMMERCE DALAM PERSPEKTIF HUKUM ISLAM

menyatakan bahwa skripsi ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip dan dirujuk berdasarkan kode etik ilmiah.

Salatiga, 21 Agustus 2018 Yang menyatakan

vii MOTTO

Hidup ini bukanlah suatu jalan yang datar dan ditaburi bunga, melainkan adakalanya disirami air mata dan juga darah

viii

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk:

1. Allah SWT Yang telah memberikan nikmat dan karuninya di dunia ini. 2. Kedua orang tuaku Bapak Agus Tri Yunianto dan Ibu Surti Sis Winarni

tercinta, yang telah mendoakan dan memberi kasih sayang serta pengorbanan selama ini.

3. Adikku Satria Widyan Toro yang selalu mengganggu dalam pembuatan skripsi.

4. Keluarga besar yang tidak hentinya memberikan dukungan dan doa kepadaku.

5. Calon teman hidupku Fery Yuli Prasetyo yang selalu menemaniku dan menyemangati dalam suka maupun duka.

6. Teman-teman Rasan-rasan Squad terima kasih kalian memberikan warna dalam hidupku.

7. Teman-teman HES 2014 terimakasih untuk 4 tahun ini, kalian memberikan semangat dan pengalaman yang tidak terlupakan.

ix

KATA PENGANTAR

Rasa syukur yang dalam penulis sampaikan ke hadirat Allah SWT, karena berkat rahmat- Nya Skripsi ini dapat penulis selesaikansesuai dengan yang diharapakan. Penulis juga beryukur atas rizki dan kesehatan yang telah diberikan oleh- Nya sehingga penulis dapat menyusun Skripsi ini.

Sholawat dan salam semoga tercurahkan untuk Nabi, Kekasih, Spirit Perubahan, Rasulullah Muhammad SAW bserta segenap keluarga dan para sahabat- sahabatnya.

Skripsi ini diajukan sebagai salah satu syarat untuk mendapatkan gelar Sarjana Strata Satu Fakultas Syariah Jurusan Hukum Ekonomi Syariah, dengan Judul PRAKTIK KREDIT DENGAN MENGGUNAKAN APLIKASI AKULAKU PADA ELECTRONIC COMMERCE DALAM

PERSPEKTIF HUKUM ISLAM Penulis mengakui bahwa dalam

menyusun Skripsi ini tidak dapat diselesaikan tanpa adanya bantuan dari beberapa pihak. Karena itulah penulis mengucapkan penghargaan yang setinggi- tingginya, ungkapan terima kasih kadang tak bisa mewakili kata- kata, namun perlu kiranya penulis mengucapkan terima kasih kepada:

x

3. Ibu Evi Ariyani, SH., MH, selaku Ketua Jurusan Hukum Ekonomi Syari‟ah IAIN Salatiga.

4. Bapak Farkhani, SH., MH, selaku dosen Pembimbing Akademik yang selalu memberikan bimbingan dan perngarahan untuk selal melakukan yang terbaik.

5. Bapak Sukron Ma‟mun SHi, MSi, selaku Dosen Pembimbing yang selalu memberikan saran, pengarahan, dan masukan sehingga skripsi dapat selesai dengan maksimal sesuai yang diharapkan.

6. Bapak M. Rifa‟ Jamaluddin Nasir, M.Si. selaku Dosen yang telah membantu membimbing dalam pembuatan skripsi.

7. Teman- teman Jurusan Hukum Ekonomi Syariah angkatan 2014 IAIN Salatiga, yang selalu mendukung penulis dalam menuntut ilmu.

Semoga Allah SWT membalas semua amal kebaikan mereka dengan balasan yang lebih dari yang mereka berikan dan senantiasa mendapatkan maghfiroh, dilingkupi rahmat dan cita- Nya. Amin.

Akhirnya, peneliti berharap semoga Skripsi ini bermanfaat khususnya bagi penulis dan umumnya bagi pembaca.

Salatiga, 21 Agustus 2018

xi

ABSTRAK

Sari, Dianita Eka. 2018. Praktik kredit Dengan Menggunakan Aplikasi Akulaku Pada Electronic Commerce dalam Perspektif Hukum Islam. Skripsi. Fakultas Syariah. Jurusan. Hukum Ekonomi Syariah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Sukron Ma‟mun, SHI. MSi.

Kata Kunci : E-Commerce, Aplikasi Kredit Online, Hukum Islam. Sebagai masyarakat milenial banyak Muslim yang kurang memperhatikan lagi konsep transaksi jual beli yang di syariatkan dalam Islam. Mereka sering terjebak oleh sebuah transaksi yang dimana menjuruskan mereka pada perilaku bertransaksi yang kurang tepat bahkan cendrung salah menurut syariat. Perilaku tersebut seperti transaksi yang mengandung ghoror, maisir dan riba. Aspek yang sering dirasakan masyarakat modern adalah ketika teknologi semakin berkembang maka akan semakin mempengaruhi perubahan gaya hidup sosial termasuk dalam kehidupan masyarakat muslim modern. Aplikasi Akulaku pada electronic commerce adalah sebuah aplikasi yang menawarkan kemudahan dalam berbelanja berbagai macam produk baik dengan sistem cash maupun kredit. Peneliti dalam hal ini ingin mengkaji tentang Praktik Kredit dengan menggunakan aplikasi Akulaku pada electronic commerce dalam Perspektif hukum Islam. Pertanyaan utama yang ingin dijawab melalui penelitian ini adalah (1) Bagaimana mekanisme praktik kredit dengan menggunakan aplikasi akulaku pada electronic commerce?. (2) bagaimana tinjauan hukum Islam mengenai praktik kredit aplikasi akulaku?.

xii DAFTAR ISI

SAMPUL ... i

HALAMAN BERLOGO ... ii

HALAMAN JUDUL ... iii

NOTA PEMBIMBING ... iv

PENGESAHAN ... v

PERNYATAAN KEASLIAN ... vi

MOTO ... viii

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR LAMPIRAN ... xi

DAFTAR ISI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Fokus Penelitian ... 6

C. Tujuan Penelitian ... 6

D. Kegunaan Penelitian ... 7

E. Penegasan Istilah ... 7

F. Tinjauan Pustaka ... 9

G. Metode Penelitian ... 13

xiii

I. Analisis Data ... 17

J. Sistematika Penulisan ... 18

BAB II KAJIAN PUSTAKA ... 20

A. Pengertian Akad Dan Jual Beli ... 20

B. Dasar Hukum Jual Beli Dalam Islam ... 21

C. Rukun Dan Syarat Jual beli Dalam Islam ... 22

D. Jual Beli Di Dunia Maya (E-commerce) ... 27

E. Pengertian Kredit ... 32

F. Jual Beli Kredit Dalam Islam ... 33

G. Kartu Kredit Dan Hukum Kartu Kredit ... 39

BAB III MEKANISME APLIKASI AKULAKU ... 42

A. Gambaran Umum Aplikasi Akulaku ... 42

B. Pengguna Aplikasi Akulaku ... 43

C. Syarat Dan Ketentuan ... 45

D. Cara Bergabung Sebagai penjual (Merchant) ... 64

E. Cara Bergabung Sebagai Pembeli (User) ... 65

F. Kredit Point Dalam Aplikasi Akulaku ... 70

BAB IV ANALISIS HUKUM ISLAM TERHADAP KREDIT ONLINE DENGAN APLIKASI AKULAKU ... 71

A. Mekanisme Kredit Pada Aplikasi Akulaku ... 71

B. Tinjauan Hukum Islam Terhadap Aplikasi Akulaku ... 77

xiv

A. Kesimpulan ... 89

B. Saran ... 91

DAFTAR PUSTAKA ... 92

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sebagai masyarakat milenial banyak Muslim yang kurang memperhatikan lagi konsep transaksi jual beli yang di syariatkan dalam Islam. Mereka sering terjebak oleh sebuah transaksi yang dimana menjuruskan mereka pada perilaku bertransaksi yang kurang tepat bahkan cendrung salah menurut syariat. Perilaku tersebut seperti transaksi yang mengandung ghoror, maisir dan riba. Padahal telah jelas sebagaimana firman Allah SWT dalam Al-Qur‟an ayat 275:

...

اَبِّرلا َمَّرَحَو َعْيَ بْلا ُوَّللا َّلَحَأَو

...

Ayat tersebut menjelaskan tentang sebuah penolakan terhadap apa yang mereka (bangsa Jahiliyah) katakan sebelumnya (transaksi Jual beli), padahal mereka telah mengetahui perbedaan hukum antara jual beli dengan riba, dimana jul beli halal sedangkan riba perkara yang haram (Dep. Agama, 1997).

Pada dasarnya Islam tidak mengharamkan perdagangan kecuali perdagangan itu mengandung unsur kezhaliman, penipuan, eksploitasi, atau mempromosikan barang-barang yang dilarang. Seperti perdagangan Khamr, ganja, babi, patung, dan barang-barang haram lainnya, baik pengkonsumsiannya, pendistribusi, ataupun pemanfaatannya yang diharamkan. Padahal telah jelas dalam Islam bahwa Setiap daging yang tumbuh dari hal yang haram, balasannya adalah neraka (Azzam, 2010: 20).

2

dalam usaha memenangkan persaingan bisnis. Ini didasari oleh meningkatnya pengguna internet di dunia sehingga memudahkan para pebisnis untuk memasarkan dan mengembangkan lahan bisnisnya lebih luas dan global.

Menurut survei yang dilakukan oleh Asosiasi Penyelenggara Jaringan Internet Indonesia (APJII) mengungkapkan bahwa lebih dari setengah penduduk Indonesia kini telah bergabung ke internet. Survei yang dilakukan sepanjang 2016 menemukan bahwa 132,7 juta orang Indonesia telah bergabung ke internet dan total penduduk Indonesia sendiri sebanyak 256,2 juta orang. Menurut mereka terjadi kenaikan 51,8 persen dibandingkan jumlah pengguna internet pada 2014 lalu. Survei yang dilakukan APJII pada 2014 hanya ada 88 juta pengguna internet. Sebagian besar pengguna internet Indonesia tinggal di Pulau Jawa tepatnya 86,3 juta orang atau tepatnya 65%. Peringkat kedua berada di Pulau Sumatra dengan 20,75 juta (15,7%) dan Pulau Sulawesi berada di posisi ketiga dengan 8,45 juta (6,3%). Berikutnya Kalimantan (5,8%). Bali-Nusa (4,7%), dan Maluku-Papua (2,5%). Dari sisi usia, pengguna internet terbanyak datang dari kelompok usia 25-39 tahun (APJII. Edisi-05. 2016. hal 1).

3

(online marketing), pemrosesan transaksi online (online transaction processing), pertukaran data elektronik (electronic data interchange /EDI), dll.

Banyak jasa-jasa yang ditawarkan untuk mempermudah proses bertransaksi melalui internet mulai dari E-Banking, Smartbisnis, pembayaran tagihan, pemesanan tiket baik pesawat ataupun bioskop, pinjaman online, bahkan kredit online.

Kata kredit memang rasanya sudah tak asing lagi didengar. Kredit tidak hanya dikenal oleh masyarakat perkotaan saja, namun sudah dikenal akrab sampai di pedesaan sekalipun. Mengapa masyarakat banyak yang yang melakukan kredit? Manusia adalah Homo Economicus yang sejatinya selalu berusaha untuk memenuhi kebutuhannya. Kebutuhan tersebut meliputi kebutuhan primer, skunder, dan tersier yang dimana memiliki prioritas tersendiri untuk memenuhinya. Namun, pada dasarnya Manusia juga merupakan makhluk yang tidak pernah puas akan sesuatu. Sedangkan kemampuan untuk memenuhi hasrat tersebut sangatlah terbatas. Sehinga hal ini menyebabkan manusia membutuhkan bantuan untuk memenuhi hasrat dan cita-citanya salah satunya melalui kredit atau cicilan. Banyak jasa yang menawarkan pembelian secara cicilan ini yakni mulai dari kartu kredit bahkan kredit yang dilakukan secara online.

4

Melalui Aplikasi ini para pecinta belanja online akan disuguhi berbagai produk dan metode pembayaran cicilan sesuai dengan panduan yang tertera dalam aplikasi. Aplikasi Akulaku serupa dengan Kartu kredit yang dimana terdapat data diri yang harus diisi oleh debitur atau pemohon secara lengkap. “Pemohon” sendiri adalah Pembeli yang mengajukan permohonan penggunaan fasilitas Program Cicilan di Aplikasi AKULAKU yang akan ditindak lanjuti sepenuhnya oleh PT. Akulaku Finance Indonesia melalui Pembiayaan Multiguna dalam membeli Produk yang dijual Merchant, serta bersedia memenuhi dan setuju atas seluruh syarat dan ketentuan Program Cicilan yang ditetapkan oleh PT. Akulaku Finance Indonesia. Selain itu, dalam aplikasi ini juga terdapat penetapan batas maksimal kredit atau yang biasa disebut “limit kredit”.

Jual beli kredit dan kartu kredit memang terasa umum dikalangan masyarakat namun, berbeda dengan jual beli kredit dengan sistem online yang baru-baru ini muncul dan menyuguhkan berbagai macam kemudahan dalam bertransaksi. Banyak Ulama yang memperdebatkan jual beli dengan sistem kredit ini dikarenakan terdapat penambahan pembayaran di dalamnya. Sebagai umat Islam haruslah berhati-hati dalam bertransaksi dikarenakan bisa saja kita terkena jebakan riba yang sesungguhnya telah dilarang keras oleh Allah SWT.

Dari pemaparan data tersebut. Dan timbulnya fenomena-fenomena baru yang dirasa belum diteliti. Maka peneliti berinisiatif untuk meneliti tentang Praktik Kredit Dengan Menggunakan Aplikasi Akulaku Pada Electronic commerce Dalam Perspektif Hukum Islam.

B. Fokus Penelitian

5

1. Bagaimana mekanisme Praktik Kredit Dengan Menggunakan Aplikasi Akulaku Pada Electronic commerce?

2. Bagaimana tinjauan hukum Islam mengenai praktik Kredit aplikasi Akulaku? C. Tujuan penelitian

Sesuai dengan latar belakang dan rumusan masalah di atas, tujuan yang ingin dicapai dalam penulisan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui mekanisme Prakti Kredit Dengan Menggunakan Aplikasi Akulaku Pada Electronic Commerce.

2. Menjelaskan tinjauan hukum Islam mengenai praktik Kredit aplikasi Akulaku. D. Kegunaan penelitian

Manfaat penelitian, penelitian ini dirasa akan bermanfaat guna: 1. Secara teoritis

a. Memperkaya wacana keilmuan mengenai sistem kredit online dan kredit dalam Islam.

b. Menambah bahan pustaka bagi Institut Agama Islam Negeri (IAIN) Salatiga. 2. Secara praktis

Dapat memberi kontribusi pada masyarakat untuk lebih berhati-hati dalam bertransaksi di media sosial.

E. Penegasan Istilah

Untuk menjelaskan judul di atas, sehingga peneliti memberikan beberapa pengertian istilah yang terasa asing agar pembaca mengetahui apa yang dimaksud oleh penulis.

1. Kredit adalah

6

dimasa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan, yakni dapat berupa barang, uang/jasa (Suyanto, 1995: 5).

2. Aplikasi Akulaku

“Aplikasi AKULAKU” adalah aplikasi mobile pencarian toko dan barang yang

dijual oleh penjual terdaftar (market place), yang memberikan layanan fasilitas tertentu bagi penjual terdaftar untuk menawarkan fitur pembayaran cicilan melalui Pembiayaan Multiguna untuk pembelian barang yang dijual oleh penjual melalui Aplikasi AKULAKU.

3. Perdagangan Elektonik (E-commerce)

Menurut Wikipedia yang diakses pada tanggal 16 Oktober 2017 Perdagangan elektronik (bahasa Inggris: electronic commerce atau E-commerce) adalah penyebaran, pembelian, penjualan, pemasaran barang dan jasa melalui sistem elektronik seperti internet atau televisi, www, atau jaringan komputer lainnya. E-commerce dapat melibatkan transfer dana elektronik, pertukaran data elektronik, sistem manajemen inventori otomatis, dan sistem pengumpulan data otomatis. Industri teknologi informasi melihat kegiatan E-commerce ini sebagai aplikasi dan penerapan dari e-bisnis (e-business) yang berkaitan dengan transaksi komersial, seperti: transfer dana secara elektronik, SCM (supply chain management), pemasaran elektronik (e-marketing), atau pemasaran online (online marketing), pemrosesan transaksi online (online transaction processing), pertukaran data elektronik (electronicdatainterchange /EDI), dll.

F. Tinjauan Pustaka

7

sehingga tampak seperti memindahkan pendapat orang secara keseluruhan ke dalam tinjauan pustaka, tanpa sedikit pun pemilihan substansi uraian-uraiannya (Saebani, 2008: 160).

1. Skripsi yang berjudul “Membangun Aplikasi Analisa Kredit Online Menggunakan JSP (Java Server Page)”. Oleh Pramayunta Yudha Kiswara, tahun 2010. Institut

Teknologi Sepuluh November. Menyatakan bahwa bahwa dalam kebutuhan sehari-hari sering membutuhkan berbagai macam jenis barang, baik itu barang property, furniture, elektronik, bahkan kendaraan sekalipun. Namun dalam permasalahan seperti ini kita tidak dapat mengingkan pemesanan secara instan atau cepat melalui website apabila kebutuhan finansial kita menjadi hambatan. Terbatasnya dana untuk memenuhi hal tersebut dapat menjadi suatu permasalahan yang serius bagi mereka yang sangat membutuhkannya. Dalam pembuatan aplikasi ini nantinya pihak leasing melakukan proses pemilihan calon konsumen yang layak melakukan kredit dan memiliki akses validasi terhadap data barang yang diinput User. Tujuan dari pembuatuan aplikasi itu sendiri ialah sebagai sarana untuk mempermudah pengisian leasing bagi calon konsumen, sebagai sarana untuk mempermudah pihak leasing untuk menganalisa konsumen yang akan mengajukan kredit.

Sehingga dapat ditarik kesimpulan:

a. Perusahaan leasing dapat memanfaatkan sistem ini sebagai acuan untuk menerima dan menyetujui leasing dari para calon konsumen yang ingin mengajukan kredit.

b. Memudahkan pihak leasing dalam melakukan analisa dan seleksi terhadap calon konsumen atas dasar prosedur yang ditetapkan dibandingkan dengan cara manual.

8

d. Untuk mempercepat proses analisa data leasing calon konsumen oleh pihak leasing, sehingga pada nantinya calon konsumen dapat mengetahui lebih awal apakah status leasingnya diterima atau ditolak.

2. Laporan Penelitian Individu yang berjudul “Kearifan Islam Atas Jual Beli Kredit (Studi Pada Tukang kredit Di Kec. Cepiring Kabupaten Kendal”. Oleh Nur Fatoni, M.,Ag (2014). Institut Agama Islam Negeri Walisongo Semarang. Fenomena jual beli para tukang kredit di Kec. Cepiring Kab. Perilaku yang ditunjukka para tukang kredit nempaknya memiliki latar belakang ajaran hukum agama. Mereka takut dengan riba. Mereka takut bisnisnya tidak diridai Allah SWT. Mereka ingin bahagia dunia akhirat. Mereka membangun presepsi positif (khusus al-dan) kepada pembeli dan pesaing. Mereka tidak meyoal pembeli yang tidak lancer membayar bahkan macet sekalipun. Sesuatu yang diupayakan oleh para tukang kredit adalah rajin menagih dan tetap berjualan. Niat yang mereka bangun adalah berdagang. Manakala mereka berurusan dengan bank dalam mencari tambahan modal, mereka berniat mencari modal semata.

Permasalahan yang muncul dari latar belakan tersebut ialah pertama, bagaimana para tukang kredit melakukan transaksi jual beli menurut pemahaman agama Islam yang mereka percaya? Kedua, Bagaimana Islam mengatur/mengkreasi jual beli bayar tunda (kredit)? Ketiga, Mengapa Islam memberi soludi atas masalah kebutuhan dan ketersediaan iwad berupa jual beli kredit? Menurut bidangnya, jenis penelitian ini adalah penelitian hukum sosiologis dan pendekatan yang digunakan adalah sosiologis filosofis.

9

menaikkan atau menambah harga dengan alasan apapun. Islam memberi solusi bagi para pembeli yang tidak memiliki dana yang cukup untuk membayar kontan atau memilih untuk membayar secara tunda. Islam juga memberi solusi bagi pedagang yang akan menjual barang dengan pembayaran tunda. Penundaan pembayaran adalah pilihan mubah sepanjang disepakati oleh kedua pihak pada saat akad.

3. Jurnal Ekonomi dan Perbankan Syariah 5(2), dengan judul KARTU KREDIT (SUATU TINJAUAN SYARI‟AT ISLAM). Maraknya pengguna kartu kredit

dalam suatu transaksi menimbulkan fenomena pada masyarakat yang semakin konsumtif. Melihat kondisi demikian perbankan (konvensional) semakin gencar mengeluarkan produk-produk kartu kredit. Demikian juga dengan bank syariah yang ingin mempertahankan nasabahnya. Kartu kredit memiliki dampak positif maupun negatif. Identifikasi masalah dalam jurnal ini adalah bagaimanakah kartu kredit dalam tinjauan syari‟at Islam?. Maka didapat sebuah kesimpulan bahwa

kartu kredit (konvensional) baik dari sisi akadnya yaitu utang piutang dengan sistem riba, begitu juga dengan denda/penalty akibat keterlambatan bayar dari tenggang waktu yang diberikan oleh pihak bank juga termasuk dalam kategori riba karena merupakan tambahan harta untuk hutang.

10

sebagian dari skripsi tersebut sudah sedikit membahsas mengenai jual beli kredit ataaupun kartu kredit dari pandangan Islam.

G. Metode Penelitian

1. Pendekatan dan Jenis penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan yuridis empiris atau sosiologi hukum. Pendekatan tersebut adalah pendekatan dengan melihat sesuatu kenyataan hukum didalam masyarakat atau pendekatan yang sering digunakan untuk melihat aspek-aspek hukum dalam interaksi sosial di dalam masyarakat, dan berfungsi sebagai penunjang untuk mengidentifikasi dan mengklarifikasi temuan bahan non hukum bagi keperluan penelitian atau penulisan hukum (Ali, 2009:105).

Jenis penelitian yang digunakan adalah fild research (penelitian lapangan) yaitu penelitian yang dilakukan di dalam masyarakat itu sendiri atau dalam instansi yang bersangkutan. Pengertian lain dari penelitian lapangan (fild reaserch), yaitu research yang dilakukan dikancah atau di medan terjadinya gejala-gejala (Hadi, 2000: 10). Yaitu bagaimana praktik Kredit Dengan Menggunakan Aplikasi Akulaku Pada Electronic Commerce Ditinjau Dari Perspektif Hukum Islam.

Selain itu, penelitian ini menggunakan penelitian kualitatif. Penelitian kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati (Moleong, 1998: 4). Penelitian kualitatif juga harus memiliki fokus penelitian yang jelas. Focus dapat berupa masalah, objek evaluasi, atau pilihan kebijakan (STAIN, 2008: 26)

11

Objek dari penelitian ini adalah aplikasi akulaku, dimana objek tersebut sangat banyak diminati serta belum ada penelitian yang membahas tentang cara kerja aplikasi ini dan tinjauannya dari segi hukum Islam.

Sedangkan subjeknya meliputi respon para pengguna aplikasi Akulaku ketika melakukan transaksi baik itu cash maupun non cash. Selain itu, peneliti juga terjun langsung dalam melakukan penelitian (Penelitian Berperanserta) sehingga memudahkan dalam memperoleh data yang lebih banyak.

3. Sumber data

a. Sumber data primer

Merupakan sumber data yang diperoleh langsung oleh penulis dari lapangan yang dalam pengambilannya tanpa melalui media perantara. Sumber data primer dalam penelitian ini adalah aplikasi Akulaku, respon para pengguna aplikasi Akulaku dan berbagai macam komentar para pengguna yang tercantum pada penilaian aplikasi di playstore.

b. Sumber Data Sekunder

Merupakan data yang sudah tersedia yakni berupa sumber tertulis yang dijadikan acuan pembuatan penelitian ini adalah buku, skripsi, jurnal, fatwa DSN-MUI majalah-majalah online, dan yang paling penting adalah web resmi akulaku dan aplikasi akulaku.

H. Prosedur Pengumpulan Data a. Observasi

12

yang berkaitan dengan aplikasi akulaku yang dirasa menunjang dalam pembuatan skripsi ini.

b. Wawancara

Wawancara adalah salah satu instrumen yang digunakan untuk menggali data secara lisan (Sujarweni, 2014:74). Peneliti melakukan wawancara kepada para pembeli yang pernah melakukan transaksi kredit dengan menggunakan aplikasi akulaku, selain itu peneliti juga mengamati respon para pengguna aplikasi tersebut melalui catatan atau kesan pesan para pengguna yang ada timeline aplikasi akulaku yang keluar ketika akan mengunduh aplikasi tersebut.

c. Dokumentasi

Merupakan metode pengumpulan data kualitatif sejumlah besar fakta dan data tersimpan dalam bahan yang berbentuk dokumentasi (Sujarweni, 2014: 33). Metode ini digunakkan sebagai salah satu pelengkap data.

d. Pengamatan Berperanserta

13 I. Analisis Data

Analisis data adalah upaya pengelompokan data yang sudah tersedia atau data yang diambil melalui observasi, wawancara, hasil pengamatan, hasil diskusi serta telaah pustaka. Kemudian diolah dengan menggunakan metode kualitatif yaitu teknik menggambarkan seluruh aspek penelitian yang ada, sehingga bisa menggambarkan antara yang seharusnya terjadi dan dapat digunakan untuk menjawab rumusan masalah dalam penelitian (Sujarweni, 2014: 103).

Bagan 1.1 Rancangan Sistem Kerja Penelitian

J. Sistematika penulisan

Agar pembaca mudah untuk memahami penelitian yang telah dibuat, maka peneliti membuat sistematika sebanyak lima bab, yakni perinciannya sebagai berikut:

Bab Pertama :Penduluan yang berisi uraian tentang latar belakang masalah, fokus penelitian, tujuan penelitian, kegunaan penelitian, penegasan istilah, metode penelitian, tinjauan pustaka, metode penelitian dan sistematika penelitian.

Bab Kedua :Kajian Pustaka yang berisi tentang pengertian akad dan beli, dasar hukum beli dalam Islam, rukun dan syarat

jual-Pengumpulan Data

Pengalaman Berperanserta

Naskah Akademik Dokumentasi

Wawancara Observasi

Pembacaan Seluruh

Data

Empiris (Data Lapangan) Yuridis (Hukum

Islam

14

beli dalam Islam, jual-beli dunia maya (e-commerce), pengertian kredit, jual beli kredit dalam Islam, kartu kredit dan hukum kartu kredit.

Bab Ketiga :Mekanisme aplikasi Akulaku yang berisi tentang gambaran umum aplikasi akulaku, pengguna aplikasi akulaku, syarat & ketentuan, cara bergabung sebagai penjual atau merchant, cara bergabung sebagai pemohon atau user.

Bab Keempat :Analisis hukum Islam terhadap kredit online dengan aplikasi akulaku berisi tentang mekanisme kredit di akulaku dan tinjauan hukum Islam terhadap aplikasi akulaku.

15

BAB II

KAJIAN PUSTAKA

A. Pengertian Akad dan Jual Beli

Akad adalah „aqad dalam istilah Bahasa berarti ikatan dan tali pengikat.

Sehingga akad diterjemahkan sebagai penghubungan antara dua perkataan, masuk juga dalam janji dan sumpah, karena sumpah menguatkan niat berjanji untuk melaksanakan isi sumpah atau meninggalkannya (Azzam, 2010: 15).

Perjanjian jual beli diatur dalam pasal 1447-1540 BW. Akan tetapi ketentuan tersebut tidaklah cukup untuk mengatur segala bentuk perjanjuan jual beli yang ada dalam masyarakat, akan tetapi cukup untuk mengatur tentang dasar-dasar perjanjian jul beli.

Dalam pasal 1457 BW diatur tentang pengertian jual beli sebagai berikut. Perjanjian jual beli adalah suatu perjanjian dengan mana pihak yang satu mengikat dirinya untuk menyerahkan suatu benda dan pihak lain untuk membayar harga yang telah dijanjikan (Miru, 2012: 134)

Jual beli adalah menukar suatu barang dengan barang yang lain dengan cara tertentu atau akad (Rasjid, 1954: 278). Selain itu menurut pengertian Syariat, yang dimaksud dengan jual beli adalah: “Pertukaran harta atas dasar saling rela. Atau:

16 B. Dasar Hukum Jual Beli Dalam Islam

Jual beli dengan system murabahah merupakan jual beli yang diperbolehkan, hal ini berlandaskan pada dalil-dalil yang dijelaskan dalam Al-Qur‟an, hadis maupun ijma‟ ulama. Di antara dalil yang memperbolehkan praktik akad jual-beli murabahah

adalah firman Allah dalam QS. An-Nisa‟ [4]:29

َأ اوُلُكْأَت َلَ اوُنَمآ َنيِذَّلا اَهُّ يَأ اَي

ْمُكْنِم ٍضاَرَ ت ْنَع ًةَراَِتِ َنوُكَت ْنَأ َّلَِإ ِلِطاَبْلاِب ْمُكَنْ يَ ب ْمُكَلاَوْم

ۚ

ْمُكَسُفْ نَأ اوُلُ تْقَ ت َلََو

ۚ

اًميِحَر ْمُكِب َناَك َوَّللا َّنِإ

Dalam ayat ini dijelaskan bahwa sebagai orang yang beriman diharamkan baik memakan, menggunakan maupun memanfaatkan harta orang lain dengan cara yang bathil atau tidak dibenarkan dalam syari‟at. Namun, diperbolehkan jika pemanfaatannya dengan jalan perdagangan yang didasari asas saling ridho dan saling suka diantaranya. Selain itu, dalam ayat ini Allah melarang umatnya bunuh diri maupun saling membunuh. Dan Allah menerangkan semua ini, sebagai wujud dari kasih sayang-Nya, karena Allah maha pengasih lagi maha penyayang (Dep. Agama, 1997). Begitu pula dalam QS. Al-Baqarah [1]: 275

ِّسَمْلا َنِم ُناَطْيَّشلا ُوُطَّبَخَتَ ي يِذَّلا ُموُقَ ي اَمَك َّلَِإ َنوُموُقَ ي َلَ اَبِّرلا َنوُلُكْأَي َنيِذَّلا

ۚ

َذ

ْمُهَّ نَأِب َكِل

اَبِّرلا ُلْثِم ُعْيَ بْلا اََّنَِّإ اوُلاَق

ۚ

اَبِّرلا َمَّرَحَو َعْيَ بْلا ُوَّللا َّلَحَأَو

ۚ

ىَهَ تْ ناَف ِوِّبَر ْنِم ٌةَظِعْوَم ُهَءاَج ْنَمَف

ِوَّللا َلَِإ ُهُرْمَأَو َفَلَس اَم ُوَلَ ف

ۚ

َلوُأَف َداَع ْنَمَو

ِراَّنلا ُباَحْصَأ َكِئ

ۚ

َنوُدِلاَخ اَهيِف ْمُى

17

kejam, karena mereka lah penghuni neraka dan mereka kekal didalamnya (Dep. Agama, 1997).

Dalam kedua ayat ini Allah mempertegas legalitas dan keabsahan jual beli secara umum, serta melarang dan menolak konsep ribawi.

C. Rukun dan Syarat Jual Beli Dalam Islam

Di dalam jual beli mempunyai rukun dan syarat yang harus dipenuhi, sehingga jual beli itu dapat dikatakan sah oleh syara‟. Menurut hukum Islam ukun dan syarat

jual beli Sebagaimana yang dijelaskan oleh Rajid (1978) meliputi: 1. Adanya penjual dan pembeli syarat keduanya:

a. Berakala, agar dia tidak terkicuh, orang yang gila atau bodoh tidak sah jual belinya.

b. Dengan keinginannya sendiri tanpa adanya paksaan (suka sama suka).

c. Keadaannya tidak mubazir (boros) karena harta orang yang mubazir itu ditangan walinya.

Seperti Firman Allah swt dalam surat An-Nisa (4): 5

َو َلَ

megerti tetapi belum sampai umur dewasa.2. Uang dan benda yang dibeli syarat keduanya: a. Suci dan tidak najis.

b. Ada manfaatnya, tidak boleh menjual sesuatu yang tidak ada manfaatnya. Firman Allah swt dalam Q.S Al-Isra‟: 27

18

Sehingga Allah menyebut bahwa pemboros merupakan saudara setan dan setan sangatlah ingkar pada Tuhannya.

c. Keadaan barang itu dapat diserahkan, tidak sah menjual sesuatu barang yang tidak dapat diserahkan kepada yang membeli, seperti ikan dalam laut, barang rampasan yang masih ditangan yang merampasnya.

3. Lafaz (kalimat ijab dan qabul)

Ijab adalah perkataan penjual, umpamanya: saya jual barang ini sekian. Qabul adalah seperti kata sipembeli: saya terima (saya beli) dengan harga sekian. Keterangan ayat yang telah lalu yang mengatakan jual-beli itu suka sama suka, dan: Rasulullah saw bersabda bahwa: “Sesungguhnya jual-beli itu haruslah dengan saling suka sama suka.” (Riwayat Ibnu Hibban).

Sedangkan suka sama suka itu tidak dapat terang diketahui kecuali dengan perkataan yang menunjukkan akan suka seorang dengan seorang, karena suka itu dalam hati masing-masing. Ini pendapat kebanyakan ulama. Teteapi Nawawi, Mutawali, Baghawi, dan beberapa ulama ang lain berpendapat bahwa lafaz itu tidak menjadi rukun, hanya menurut adat kebiasaan saja. Apabila menurut adat telah berlaku hal yang seperti itu sudah dipandang jual-beli, itu saja sudah cukup karena tidak ada suatu dalil yang terang untuk mewajibkan lafaz.

Menurut ulama yang mewajibkan lafaz, diwajibkan keadaan lafaz memenuhi beberapa syarat:

a. Keadaan ijab dan qabul berhubungan. Artinya salah satu dar keduanya pantas menjadi jawab dari yang lain dan belum berselang lama.

b. Hendak mupakat (sama) makna keduanya walaupun lafaz keduanya berlainan.

19

d. Tidak berwaktu, sebab jual-beli berwaktu seperti sebulan atau setahun, tidak sah.

Apabila rukun atau syaratnya kurang, jual-beli tidak dianggap sah. Di bawah ini akan kita tulis beberapa contoh jual-beli yang tidak sah karena kurang rukun atau syaratnya:

a. Biasa berlaku dinegeri kita ini mencampurkan hewan betina dengan jantan. Percampuran ini dengan harga yang tertentu untuk sekali campur, jadi berarti air mani jantan. Ini tidak sah menurut cara jual-beli karena tidak dimaklumi kadarnya, juga tidak dapat diserahkan. Seperti hadis Rasulullah Saw yang artinya “Sesungguhnya Nabi besar saw. Telah melarang menjual air jantan.” (riwayat Muslim dan Nasai).

Akan tetapi, dengan jalan dipersewakan dalam masa yang tertentu menurut mazhab Syafi‟i dan Hanbali tidak ada halangan. Adapun dengan

ajalan meminjam, maka sepakat ulama tidak ada halangan malahan dianjurkan oleh syara‟. Sabda Rasulullah saw: Dari Abu Kabsyah: “Telah bersabda Nabi

besar saw.: Barang siapa mencampurkan hewan jantan dengan betina,

kemudian dengan pencampuran itu mendapat anak, adalah baginya ganjaran sebanyak tujuh puluh hewan.” (Riwayat Ibnu Hibban dan ia

mensahihkannya).

b. Menjual suatu barang yang baru dibeli sebelumnya diterimanya. Karena miliknya belum sempurna. Tandanya sesuatu yang baru dibeli dan belum diterimanya, barang itu masih dalam tanggungan si penjual. Berarti kalau barang itu hilang, si penjual harus mengganti. Sabda Rasululla saw. “Janganlah engkau jual sesuatu yang engkau beli sebelum engkau

terima.” (RiwayatAhmaddanBaihaqi).

20

matang. Hal ini mungin harganya dengan tidak ada tukarnya. Seperti hadis Nabi Muhammad SAW yang artinya Dari Ibnu „Umar: “Telah melarang Nabi besar saw. Menjual buah-buahan sehingga nyata patutnya (pantas

diambil).” Sepakat ahli hadis (Rasjid, 1987: 262 – 267).

Apapun bentuk jual beli, apapun cara dan media transaksasinya, maka harus memenuhi syarat dan rukun sebagaimana dijelaskan di atas. Transaksi didunia maya sebagai salah satu bentuk jual beli juga harus memenuhi syarat-syarat di atas.

D. Jual Beli di Dunia Maya (E-commerce)

Jual beli di dunia maya atau e-commerce merupakan salahsatuimplementasi dari bisnis online. Berbicara mengenai bisnis online tidak terlepas dari transaksi, seperti jual beli via internet. Transaksi inilah yang kemudian dikenal dengan electronic commerce atau biasa disebut e-commerce. E-commerce merupakan aktivitas pembelian, penjualan, pemasaran, dan pelayanan atas produk dan jasa yang ditawarkan melalui jaringan computer. Dunia teknologi melihat sebuah aplikasi bisnis secara elektronik yang mengacu pada transaksi-transaksi komersial (Mustofa, 2016: 31).

Dalam transaksi e-commerce, yang melakukan penawaran adalah pihak penjual, yang memanfaatkan website untuk memasarkan barang/jasa yang ditawarkan kepada semua orang, kecuali apabila penawaran itu dilakukan melalui e-mail yang dituju. Penjual menawarkan etalase yang memuat tentang katalog tentang barang atau jasa yang ditawarkan. Di samping itu, pembeli juga soelah-olah berjalan disepan etalase tersebut untuk memilih barang yang diinginkannya. Hanya saja bedanya dengan jika pembeli datang membeli langsung ke toko, karena dengan e-commerce ini, pembeli tidak harus keluar rumah dan tidak perlu khawatir bahwa toko akan tutup pada jam jam tertentu (Miru, 2012: 154).

21

interchange, tergantung pada cybersystem tersebut. Jika pembeli sudah setuju memilih barang atau menggunakan jasa melalui website tersebut maka pembayaran yang dapat dilakukan adalah dengan system ATM, pembayaran cash, ataupun dengan perantara pihak ketiga seperti kartu kredit online atau check online (Miru, 2012: 155).

Jual beli melalui internet memang sesuatu yang sering dilakukan oleh generasi millennial dikarenakan jual beli tersebut dirasa mudah dan tidak perlu keluar kerumah. e-commerce atau jual beli online adalah jual beli objek (barang) tidak ada saat transaksi yang ada hanya gambar layaknya katalog atau dalam Islam biasa disebut dengan Ba‟I al Ghaib.

Menuerut Abdul Aziz Muhammad Azzam dalam bukunya yang berjudul Fiqih Mu‟amalah (system transaksi dalah fiqih Islam) terdapat dua pendapat ulama antara

lain pertama, Qaul qadim-nya Imam Asy-Syafi.i mengatakan jual beli demikian sah, dan si pembeli berhak melakukan khiyar ketika dia melihatnya dan tidak diketahui tentang sifatnya sama seperti nikah.

Kedua dalam qaul jaded-nya, imam Asy-Syafi‟I menyatakannya tidak sah, dengan dalil hadis Abu Hurairah: Bahwa Nabi saw melarang menjual sesuatu yang tidak diketahui. Alasan lain, dalam akad unsur gharar, sebab ia termasuk dalam jual beli, maka tidak ssah jika ada yang tidak diketahui dari sifatnya sama seperti jual beli system salam (Ordering). Namun jika kita mengambil qaul qadim, apakah sahnya akad mengharuskan kita untuk menyebutkan semua sifat (ciri barang) atau tidak? Di sini ada tiga pendapat antara lain: (Azzam, 2010: 60).

1. Tidak sah sampai semua sifat (ciri)nya disebutkan sebagaimana barang yang di pesan (Musallam Fiqih).

2. Tidak sah sampai sifat-sifat utamanya disebutkan.

22

dan dia memiliki hak khiyar ketika melihat, sehingga tidak perlu menyebutkan cirinya.

Umumnya, penawaran dan akad dalam transaksi elektronik dilakukan secara tertulis, dimana suatu barang dipajang diman internet dengan dilabeli harga tertentu. Kamudian bagi konsumen atau pembeli yang menghendaki maka mentransfer uang sesuai dengan harga yang tertera dan ditambah ongkos kirim. Suatu akad dengan isyarat saja bias abash terlebih dengan menggunakan tulisan, gambar dan ilustrasi yang lebih jelas. Isyarat dalam akad pada dasarnya mempunyai kekuatan hukum sebagaimana penjelasan dengan lisan. Hal ini berdasarkan beberapa kaidah: (Mustofa, 2016: 34).

ِب اَطِْلْ اَك ُباَتِكْلا

“Tulisan (mempunyai kekuatan hukum) sebagaimana ucapan”(kaidahFiqhiyah)

“Sah hukumnya akad dengan tulisan dari kedua belah pihak atau salah satu dari mereka menggunakan ucapan sementara yang lain menggunakan tulisan”. (Kaidah al-Dasuqi)

Kalangan Malikiyah, hanbaliyah dan sebagian Syafi‟iyah berpendapat bahwa

tulisan sama halnya dengan lisan dalam hal sebagai indikasi kesuka-relaan, baik saat para pihak yang melakukan akad hadir (ada) maupun tidak. Namun hal ini tidak berlaku untuk akad nikah (Mustofa, 2016: 35).

Penulis mengambil beberapa penetapan putusan dalam fatwa MUI No. 24 Tahun 20017 tentang Hukum dan Pedoman Bermuamalah Melalui Media Sosial beberapa diantaranya menjelaskan bahwa:

1. Media sosial adalah media elektronik, yang digunakan untuk berpartisipasi, berbagi dan menciptakan isi dalam bentuk blog, jejaring sosial, forum, dunia virtual dan bentuk lain.

23

saling wasiat akan kebenaran (al-haqq) serta mengajak pada kebaikan ( al-amr bi al-ma‟ruf) dan mencegah kemungkaran (al-nahyu „an al-munkar). 3. Bermuamalah melalui media sosial harus dilakukan tanpa melanggar

ketentuan agama dan ketentuan perundang-undangan.

Jual beli online memiliki prinsip layaknya jual beli pesanan, dikarenakan dalam membeli sesuatu pembeli harus menyerahkan uang dimuka dan menerima barang ketika pembayaran sudah lunas sebelumnya. Jual beli pesanan dalam Islam disebut istishna‟, Menurut Fatwa Dewan Syariah nasional No. 06/DSN-MUI/IV/2000

menetapkan bahwa:

Pertama: Ketentuan Tentang pembayaran

1. Alat bayar harus diketahui jumlah dan bentuknya, baik berupa barang, uang, atau manfaat.

2. Pembayaran dilakukan sesuai dengan kesepakatan.

3. Pembayaran tidak boleh dalam bentuk pembebasan hutang Kedua: Ketentuan Tentang Barang

1. Harus jelas ciri-cirinya dan dapat diakui sebagai hutang. 2. Harus dapat dijelaskan spesifikasinya.

3. Penyerahan dilakukan kemudian.

4. Waktu dan tempat penyerahan barang harus ditetapkan berdasarkan kesepakatan.

5. Pembeli (mustashni‟) tidak boleh menjual barang sebelum menerimanya. 6. Tidak boleh menukar barang, kecuali dengan barang sejenis sesuai

kesepakatan.

24 E. Pengertian Kredit

Istilah kredit berasal dari Yunani (creder) yang berarti kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit ialah kepercayaan. Sedangkan kredit dalam arti ekonomi adalah penundaan pembayaran dari prestasi yang diberkan sekarang, baik dalam bentuk uang, barang, maupun jasa (Suyatno, 1995: 12).

Menurut Undang-undang No. 14 tahun 1967 tentang pokok-pokok perbankan, yang dimaksud dengan kredit ialah:

“penyerahan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasihutangnya dalam jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan”.

Sehingga menurut peneliti bahwa kredit adalah cara pembayaran dengan system cicilan yang harus dilunasi sesuai jangka waktu yang telah ditentukan dan dengan bunga yang telah ditetapkan.

F. Jual Beli Kredit dalam Islam

Jual beli angsuran atau biasa disebut jual beli kredit memang nampaknya sangat akrab terdengar ditelinga. Karena perilaku tersebut tidaklah jauh dari perilaku konsumtif para masyarakat yang selalu menginginkan sesuatu walau jumlah uang sangat minim.

Pembelian dengan cara kredit adalah suatu pembelian yang dilakukan terhadap sesuatu barang, yang mana pembayaran harga barang tersebut dilakukan secara berangsur-angsur sesuai dengan tahapan pembayaran yang telah disepakati kedua bela pihak (penjual dan pembeli), (Lubis,1993: 50).

Jual beli angsuran merupakan jual beli yang tidak dilakukan secara kontan atau dicicil, dimana pada proses pencicilan tersebut ada batas waktu yang telah ditetapkan dan disepakati oleh kedua belah pihak. Sulaiman bin Turki mendefinisikan jual beli kredit sebagai berikut:

25

Beliau menjelaskan bahwa transaksi kredit adalah sebuah jual beli dimana barang diserahterimakan terlebih dahulu, sementara pembayaran dilakukan beberapa waktu kemudian berdasarkan kesepakatan antara kedua belah pihak, (Mustofa, 2016: 49).

Ulama dari empat mazhab, Syafi‟iyah, Hanafiyah, Malikiyah, Hanbaliyah,

Zaid Bin Ali dan mayoritas ulama membolehkan jual beli dengan sistem kredit, baik harga barang yang menjadi objek transaksi sama dengan harga cash maupun lebih tinggi. Namun mereka menjelaskan mensyaratkan kejelasan akad, yaitu adanya kesepahaman antara penjual dan pembeli bahwa jual beli itu memang dengan sistem kredit. Dalam transaksi semacam ini biasanya si penjual menyabutkan dua harga, yaitu harga cash dan harga kredit. Si pembeli harus dengan jelas membeli dengan harga cash atau kredit, (Mustafa, 2016: 49).

Pengaplikasiannya yakni, semisal Radit menjual sebuah mobil kepada Toni dengan harga cash 150 juta dan apabila kredit selama satu tahun harga menjadi 170 juta. Kemudian Toni menjawab “Baik, aku akan membeli mobilmu dengan kredit

selama satu tahun seharga 170 juta”. Maka transaksi semacam ini diperbolehkan. Berbeda jika transaksi tersebut tidak menimbulkan kesepakatan atau tidak jelas. Misalkan Toni akan membeli mobil Radit namun ia hanya menjawab “Baik, aku akan

membelinya”. Tanpa adanya kejelasan apakah Toni ingin membeli mobil tersebut

secara cash atau kredit. Maka transaksi semacam ini tidak diprbolehkan. Menurut jumhur transaksi semacam ini batal, sementara menurut Hanafiyah fasid, karena ketidak jelasan transaksi. Transaksi semacam ini adalah transaksi yang mengandung dua akad sekaligus.

Sesuai ketentuan sunah yang diriwayatkan oleh Abu Daud dari Abu Hurairah, sebagaimana dikutip oleh Abdul Munir Mulkam yang menyatakan bahwa:

26

Teks tersebut menjelaskan bahwa barang siapa menjual dengan dua harga dalam satu perjanjian, maka haknya adalah menerima perjanjian harga yang lebih kecil atau kalua tidak akan masuk kepada pelanggaran riba” (Mulkan, 1992: 187). Selain itu, terdapat pula hadis nabi yang diriwayatkan oleh Ahmad Nasa‟I, Tirmidzi:

ٍةَعْ يَ ب ِفي ِْيَ تَعْ يَ ب ْنَع ْمَلَس َو ِوِلآَو ِوْيَلَع ُللها ىَلَص ِبَِنلا ىَهَ ن

Maksud dari hadis ini ialah bahwa Rosulullah melarang adanya dua akad dalam satu pembelian. dikarenakan transaksi semacam itu termasuk ainah. Jumhur ulama memperbolehkan jual beli kredit sebagaimana yang telah dijelaskan dalam ayat Al-qur‟an, hadis dan kaidah fiqhiyah sebagai berikut: (Mustofa, 2016: 55).1. Firman Allah dalam surat Al-Baqarah ayat 282

ُهوُبُتْكاَف ىًمَسُم ٍلَجَا َلَِإ ٍنْيَدِب ْمُتْنَ ياَدَت اَذِإ اوُنَمَأ َنْيِذَّلا اَهُ يَا اَي

Ayat tersebut menjelaskan apabila hendak bermu‟amalah tidak secaratunai dalam jangka waktu yang telah ditentukan maka dianjurkan untuk menuliskannya agar tidak lupa. Membayar harga secara krdit diperbolehkan, asalkan tempo atau waktu ditentukan dan jumlah pembayaran telah dientukan dikesepakatan awal.

2. Hadis riwayat Aisyah ra

ِإ ْتَلاَقَ ف ُةَرْ يِرَب ْتَءاَج ْتَلاَق اُهْ نَع ولُلا َىِضَر ُةَشِئاَع ْنَع

ىَلَع ىِلْىَأ ُتْبَ تاَك ِّنِّ

ِنيِنيِعَأَف ،ٌةَّيِقَو ٍماَع ِلُك ِفِ ، ٍقاْوَأ ِعْسِت

Hadis ini menceritakan bahwa Aisyah berkata, ketika Burairah menebus dirinya dari majikan, dia diwajibkan membayar Sembilan awaq setiap tahun, dan ini merupakan pembayaran secara kredit27 3. Hadis riwayat Abdullah bin Amr

وٍرْمَع نِب للها ِدْبَع نَعَو

-ا َيِضَر

امهنع لله

مَلَس َو ِويَلَع للها ىلَص ُلوُسَر َّنَا( ؛

:َلَف .ِةَقَدَصلَا ِصِئَلاق ىَلَع ُذُخ ْأَي نأ ُهَرَمَأَف ،ُلِبلإَا ْتَدِفَنَ ف اًشْيَج َزَّهَُيُ نَا ُهَرَمَأ

ِةَقَدَّصلا ِلِبإ َلَإ ِنيَيرِعِبلاِب َيرِعَبْلَا ُذُخآ ُتْنُكَف

Hadis Dari Abdullah Ibnu Amar Ibnu al-„Ash ra menerangkan bahwa Rasulullah SAW menyuruhnya untuk menyiapkan pasukan tantara, akan tetapi unta-unta telah habis. Lalu beliau menyuruhnya untuk menghutang dari unta zakat. Kemudian Rosul berkata: Aku menghutang seekor unta dan akan dibayar dengan dua ekor unta zakat. Hadis tersebut menjukkan bawa adanya tambahan harga karena pembayaran tunda di perbolehkan asalkan antar keduanya terdapat kesepakatan diawal akad.4. Ulama berhujjah dengan kaidah:

“Pada dasarnya hukum mu‟amalah adalah halal, kecuali ada dalil

yang melarangnya”. Tidak ada dalil yang melarang adanya jual beli

kredit, berdasarkan kaidah diatas, maka berarti jual beli semacam ini halal. 5. Fatwa Dewan Syariah Nasional No. 77/DSN-MUI/V/2010

Memutuskan bahwa: Jual beli emas secara tidak tunai, baik melalui jual beli biasa atau jual beli murabahah, hukumnya boleh (mubah, ja‟iz) selama emas tidak menjadi alat tukar yang resmi (uang).

Kalangan ulama yang melarang jual beli kredit antara lain Zainal Abidin bin Ali bin Husein, Nashir, Mnshur, Imam yahya, dan Abu Bakar al-Jashash dari kalangan Hanafiyah serta sekelompok ulama kontemporer. Mereka berargumen dengan ayat Al-qur‟an, hadis Nabi dan dalil aqliyah: (Mustofa, 2016: 59)

1. Q.S Al-Baqarah ayat 275:

28

diantara keduanya (jual beli dengan riba). Dia lah Allah yang Maha mengetahui lagi Maha bijaksana. Sesungguhnya, bagi meraka yang membangkang terhadap-Nya akan dimintai pertanggung jawaban.

2. Hadis riwayat Abu Hurairah

ولف ةعيب في يتعيب عاب نم :لاق ملس و ويلع للها ىلص لوسرلا نأ ةريرى بىأ نع

ابرلا وأامهسكوأ

Hadis dari Abu Hurairah menyatakan bahwa Rasulullah SAW bersabda: barang siapa menjual dengan dua ba‟i dalam satu bai‟ah(melakukan satu akad untuk dua transaksi), maka ia harus memilih harga yang paling rendah atau riba. Riba disini adalah penambahan harga ketika penundaan pembayaran sesuai jangka waktu tertentu.

3. Dalil naqliyah antara lain, pengambilan tambahan harga karena penundaan pembayaran dalam transaksi jual beli sama halnya dengan pengambilan tambahan pembayaran dalam qiradh. Sedangkan pengambilan tambahan pembayaran karena penundaan pembayaran dalam qiradh diharamkan, maka sama saja apabila ditetapkan dalam transaksi jual beli.

4. Hadis Nabi yang diriwayatkan oleh Ahmad Nasa‟i, Tirmidzi dan dishahihkannya:

َلَص ِبَِنلا ىَهَ ن

ٍةَعْ يَ ب ِفي ِْيَ تَعْ يَ ب ْنَع ْمَلَس َو ِوِلآَو ِوْيَلَع ُللها ى

Dalam hadis tersebut Rasullullah telah melarang dua pembelian dalam satu pembelian. Kalangan yang melarang jual beli dengan sistem kredit menafsirkan hadis diatas dengan jual beli dua harga yakni kontan dan kredit.

Namun terdapat sanggahan dari hadis ini dimana hadis tersebut ialah larangan terhadap jual beli „ainah dan bukan jual beli kredit. Jual beli „ainah adalah jual beli dimana seorang pembeli menjual barang yang di

29

dalam kategori „ainah ini sangat jelas. Karena pembeli bersepakat atas

harga yang ditentukan oleh penjual dan diharuskan bagi pembeli untuk membayar harga barang pada waktu tertentu dengan jumlah penambahan tertentu ditambah dengan harga asli.

G. Kartu Kredit Dan Fatwa MUI Tentang Kartu Kredit

Kartu kredit merupakan alat pembayaran yang bias digunakan dalam suatu transaksi jual-beli atau transaksi pembayaran yang lain, dimana bank penerbit kartu kredit akan memberikan talangan pembayaran tersebut terlebih dahulu (Yahya, 2012: 11).

Penerbitkan kartu kredit oleh lembaga keuangan besar, tentu saja memiliki dasar hukum yang kuat. jadi, jika ada anggapan bahwa kartu kredit lemah secara hukum, maka pertanyaan tersebut perlu dipertanyakan kembali dasar pemikirannya. Sebab, perbankan tidak akan mau mengelontarkan dana hingga triliunan rupiah pada produk kartu kredit jika tidak ada dasar hukumnya. Sehingga dasar hukum penerbitan kartu kredit antara lain:

a. Keputusan Presiden No. 61 tahun 1988 tentang lembaga pembiayaan.

b. Keputusan Mentri Keuangan No. 1251/KMK. 013/1988 Tentang Ketentuan dan Tata Cara Lembaga Pembiayaan.

Keputusan Menteri Keuangan tentang lembaga pemerintahan ini merupakan peraturan pelaksanaan keputusan presiden nomor 61 tahun 1988 dan berlaku sejak tanggal 20 desember 1988. Di dalamnya dicantumkan bahwa Lembaga Pembiayaan dapat melaksanakan usaha kartu krdit.

30

d. Peraturan Bank Indonesia nomor 7/52/PBI/2005 tantang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu (PBI APMK) mulai digunakan pada tanggal 28 Desember 2005. Pada tahun 2008, PBI APMK 2005 ini diperbarui dengan Peraturan Bank Indonesia Nomor 10/8/PBI/2008.12 (Yahya, 2012: 42).

Kartu kredit juga sudah diatur dalam fatwa Dewan Syariah Nasional No. 54/DSN-MUI/IX/2006 tentang Syariah Card yang menyatakan bahwa:

1. Syariah Card adalah kartu yang berfungsi sebagai Kartu Kredit yang hubungan hukum (berdasarkan sistem yang sudah ada) antara para pihak berdasarkan prinsip Syariah.

2. Syariah Card diperbolehkan, dengan ketentuan sebagaimana diatur dalam fatwa ini.

3. Tidak menimbulkan riba.

4. Tidak digunakan untuk transaksi yang tidak sesuai dengan Syariah.

5. Tidak mendorong pengeluaran yang berlebuhan (israf), dengan cara lain menetapkan pagu maksimal pembelanjaan.

6. Pemegang kartu utama harus memiliki kemampuan finansial untuk melunasi pada waktunya.

31 BAB III

MEKANISME APLIKASI AKULAKU A. Gambaran Umum Aplikasi Akulaku

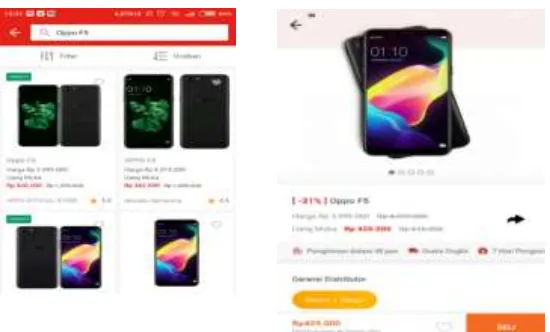

Belanja barang mahal seperti produk elektronik dan produk rumah tangga bisa menjadi ringan jika dapat mengajukan cicilan dengan menggunakan kartu kredit. Namun sayangnya, birokrasi bank yang rumit menyulitkan setiap orang dalam mengajukan kartu kredit. Tidak setiap orang memiliki penghasilan di atas UMR atau lebih dari Rp. 3.000.000.- per bulannya. Sehingga munculah aplikasi ini sebagai terobosan baru di era milenial yang menawarkan metode cicilan tanpa menggunakan kartu kredit blanja mudah dan metode pembayaran yang tidak memberatkan.

Akulaku adalah sebuh plat from jual beli online dengan sistem pembayaran secara non cash atau kredit namum tidak menutup kemungkinan bahwa aplikasi tersebut juga dapat melakukan sistem pembayaran secara tunai. Akulaku diterbitkan pada tahun 2016 yang dimana produk-produknya berasal dari penjual resmi lokal maupun internasional. Jasa-jasa yang terdapat dalam aplikasi tersebut disediakan oleh PT. Akulaku Silvrr Indonesia yang beralamatkan di Gedung Graha Lestari Lantai 11 zona 5 Jl. Kesehatan Raya No. 48 atau Jl. Petojo Sabangan No. 2A Cideng, Jakarta Pusat 10160. Selain Indonesia Akulaku hadir juga di beberapa negara seperti Malaysia dan Filipina. Namun, jika pembeli atau pemohon berdomisili di Indonesia maka tidak dapat membeli produk Malaysia atau Filipina.

32

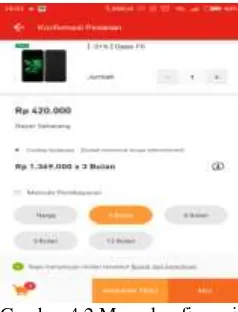

kategori mulai dari fashion, gadget, elektronik, cosmetic, dan masih banyak lagi. Selain itu pembeli juga dapat membeli produk dari E-commerce lain seperti Elevenia, BukaLapak, JD.ID, dan produk virtual (seperti voucher game, film, JOOX, listrik, BPJS, tagihan air, wifi.id, pulsa, paket data, PGN). Aplikasi Akulaku berperan sebagai metode pembayaran berbasis kredit dengan limit tertentu dengan uang muka atau down payment dan melakukan cicilan maksimal 3 (tiga) bulan.

B. Pengguna Aplikasi Akulaku

Penerbitan aplikasi ini memang terasa masih baru dari aplikasi E-commerce yang lain namun peminat dari aplikasi ini juga cukup banyak, dalam play store pada bulan mei tahun 2018 tercatat kurang lebih sebanyak 264.374 orang yang telah menginstal aplikasi kredit online ini. Dari sekian banyaknya pengguna memiliki penilaian masing-masing terhadap aplikasi tersebut. Ada yang menyebutkan bahwa aplikasi ini tipu-tipu, mengecewakan dan tidak sedikit pula yang mengatakan bahwa aplikasi ini menguntungkan dan memudahkan bertransaksi kredit.

Selain mensurvei penilaian pembeli di dunia maya, penulis juga mensurvei secara langsung bagaimana pendapat konsumen yang ada di lingkungan sekitar penulis terhadap praktik kredit online yang dilakukan dalam aplikasi Akulaku. Dari 15 pengguna yang di wawancari 6 diantaranya merupakan pengguna lama yang sering bertransaksi kredit selebihnya merupakan pengguna baru yang menggunakan aplikasi tersebut hanya untuk coba-coba.

Dianitara mereka ada yang berpendapat bahwa aplikasi tersebut memiliki pelayanan yang baik, cepat dan juga mudah. Ada pula yang menyebut bahwa aplikasi ini mengecewakan karena barang yang dipesan tidak dikirim tepat waktu. Selain itu, barang yang dikirim merupakan barang yang rusak berbeda dengan spesifikasi yang ditawarkan sebelumnya.

33

“Pertama sih ragu, masak iya bisa kredit online. Ya, saya coba aja soalnya

lagi butuh banget tapi uang lagi nipis-nipisnya. Kalo masalah harga emang agak lebih mahal dari pada aplikasi jual beli yang lain jadi ya wajar lah kan di kredit” (Wawancara, 21 Desember 2017)

2. Nendy (pegawai swasta)

“Saya udah satu tahun pakek aplikasi itu, ya fine-fine aja sih. Soalnya aku

pernah kredit HP, HP nya juga dateng beberapa hari setelah pembayaran DP. Saya ambil cicilan yang 3 bulan. Jadi setiap bulan di telfon dari pihak Akulakunya ngingetin suruh bayar” (Wawancara, 21 Desember 2017).

3. Intan (Mahasiswi)

“Saya gak suka sama aplikasinya. Orang setiap ngajuin limit ditolak,

pakek NPWP segala padahal kan saya belom kerja. Ya udah unistal aja haha” (Wawancara, 10 Maret 2018).

4. Erza (Mahasiswi)

“Saya juga udah 4 kali ditolak. Mungkin ini aplikasi Cuma buat orang

yang udah kerja aja kali ya. Mangkanya pelajar nggak bisa ngajuin limid” (Wawancara, 10 Maret 2018).

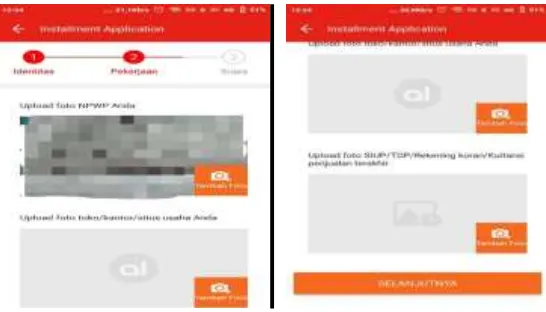

C. Syarat dan Ketentuan

Semua data yang tercantum dalam sub bab ini diambil dari “Syarat &

Ketentuan” dalam aplikasi Akulaku v 2.4.7 yang akan muncul ketika pembeli atau

User telah selesai memilih barang yang diingkan kemudian menyetujui pembayaran dengan sistem kredit dengan rincian harga dan batasan jangka waktu kredit yang telah tertera.

34

dengan benar dan valid dari awal sampai akhir. Berikut adalah syarat dan ketentuan yang terdat dalam aplikasi akulaku.

Gambar 3.1 Letak Syarat & Ketentuan 1. Definisi

“Aplikasi AKULAKU” adalah aplikasi mobile pencarian toko dan barang

yang dijual oleh penjual terdaftar (market place), yang memberikan layanan fasilitas tertentu bagi penjual terdaftar untuk menawarkan fitur pembayaran cicilan melalui Pembiayaan Multiguna untuk pembelian barang yang dijual oleh penjual melalui Aplikasi AKULAKU.

“AKULAKU GRUP” adalah suatu grup usaha yang terdiri dari penyelenggara

sistem elektronik berbentuk aplikasi mobile (platform) dan/atau penyelenggara fasilitas cicilan berupa Pembiayaan Multiguna yang bekerjasama dengan Aplikasi AKULAKU serta usaha terafiliasi lainnya yang patuh dan taat kepada regulasi dan/atau peraturan hukum yang berlaku di Indonesia.

“Syarat dan Ketentuan” adalah perjanjian antara Pengguna dan AKULAKU

yang berisikan seperangkat peraturan yang mengatur hak, kewajiban, tanggung jawab Pengguna dan AKULAKU, serta tata cara penggunaan sistem dan layanan dalam Aplikasi AKULAKU.

“Pengguna” atau selanjutnya disebut “User” adalah pihak yang menggunakan

35

“Pembeli” adalah User terdaftar yang melakukan permintaan atas suatu

Produk yang dijual oleh penjual terdaftar melalui Aplikasi AKULAKU.

“Penjual” atau selanjutnya disebut “Merchant” adalah User terdaftar yang

menyetujui untuk melakukan penawaran, pemasaran, dan penjualan atas suatu Produk kepada User Aplikasi AKULAKU.

“Produk” adalah seluruh layanan dan barang yang tersedia untuk dijual kepada

Pembeli. Untuk program voucher, harus dalam bentuk fisik. Supaya serah terimanya tercatat dan jelas, dalam hal dikemudian hari transaksi perlu diverifikasi dalam Aplikasi AKULAKU.

“Program Cicilan” adalah fasilitas pembelian Produk yang ditawarkan

Merchant kepada Pembeli dengan cara melakukan pembayaran secara cicilan dalam jangka waktu tertentu sampai dengan tanggal jatuh tempo yang telah ditentukan bersama oleh Merchant dan Pembeli, yang hanya tersedia melalui Aplikasi AKULAKU.

“Pemohon” adalah Pembeli yang mengajukan permohonan penggunaan

fasilitas Program Cicilan di Aplikasi AKULAKU yang akan ditindak lanjuti sepenuhnya oleh PT. Akulaku Finance Indonesia melalui Pembiayaan Multiguna dalam membeli Produk yang dijual Merchant, serta bersedia memenuhi dan setuju atas seluruh syarat dan ketentuan Program Cicilan yang ditetapkan oleh PT. Akulaku Finance Indonesia.

“Limit Kredit” adalah jumlah maksimal pembayaran yang dapat dilakukan

secara cicilan yang diberikan kepada Pemohon yang telah memenuhi persyaratan dan telah lulus dari proses verifikasi dan penilaian AKULAKU, untuk digunakan Pemohon dalam melakukan pembelian Produk dalam Aplikasi AKULAKU.

“Jangka Waktu” adalah periode pembayaran cicilan Pemohon yang ditentukan

36

PT. Maxima yang mencoba mengusulkan untuk penambahan tenor/jangka waktu cicilan sbb : 15 bulan, 18 bulan, 21 bulan dan 24 bulan].

“Tanggal Jatuh Tempo” adalah batas waktu pembayaran cicilan dan biaya

lainnya yang menjadi kewajiban Pemohon setiap bulannya.

“Pembayaran Cicilan” adalah jumlah pembayaran cicilan yang ditentukan

berdasarkan Program Cicilan yang digunakan Pemohon yang wajib dilunasi Pemohon setiap Tanggal Jatuh Tempo yang telah disepakati.

“My Bill” adalah menu yang ada dalam Aplikasi Akulaku yang berisi

informasi tagihan pembayaran cicilan Pemohon dalam menggunakan Program Cicilan.

“Rekening Virtual AKULAKU” [Rekening yang digunakan untuk menerima

pembayaran dari Pembeli, dan meneruskan pembayaran kepada Penjual harus terpisah dengan rekening untuk operasional Akulaku sehari-hari, dan juga rekening untuk aset Akulaku. Ini untuk melindungi cashflow akulaku sehari-hari dari operasional aplikasi, dan juga tidak mencampur cashflow operasional dengan modal akulaku.]adalah rekening bersama yang disepakati oleh AKULAKU GRUP dan Pemohon untuk proses pembayaran cicilan berdasarkan penggunaan Program Cicilan.

2. Ketentuan Penggua

Yang dapat menjadi Pemohon penggunaan Program Cicilan adalah User terdaftar AKULAKU GRUP.

Pemohon dengan ini menyatakan bahwa Pemohon adalah pihak yang cakap dan mampu untuk mengikatkan dirinya dalam sebuah perjanjian yang sah menurut hukum yang berlaku di Republik Indonesia.

37

persetujuan AKULAKU GRUP setelah melalui proses verifikasi data, identitas dan informasi oleh AKULAKU GRUP.

Pemohon diwajibkan untuk melalui seluruh proses verifikasi data, identitas dan informasi oleh AKULAKU GRUP untuk kemudian aplikasi penggunaan Program Cicilan Pemohon akan dinilai untuk diterima atau ditolak.

Pemohon memahami dan menyetujui bahwa AKULAKU GRUP berhak atas penilaiannya sepihak menolak atau menerima aplikasi Pemohon untuk menggunakan Program Cicilan, dan menentukan Limit Kredit yang diberikan kepada Pemohon untuk digunakan.

Program Cicilan AKULAKU GRUP hanya berlaku untuk alamat pengiriman Produk di Pulau Jawa.

Pemohon dilarang untuk menciptakan dan/atau menggunakan perangkat, software, fitur dan/atau alat lainnya yang bertujuan untuk melakukan manipulasi pada sistem Aplikasi AKULAKU, termasuk namun tidak terbatas pada: (i) manipulasi data; (ii) kegiatan perambanan (crawling/scraping); (iii) kegiatan otomatisasi dalam transaksi, jual beli, promosi, dsb; (v) penambahan produk ke etalase; dan/atau (vi) aktivitas lain yang secara wajar dapat dinilai sebagai tindakan manipulasi sistem.

Pemohon dilarang untuk melakukan tindakan curang dan/atau persengkongkolan jagat dalam menggunakan Aplikasi AKULAKU, termasuk namun tidak terbatas pada menggunakan data dan identitas palsu, mengumpulkan dan menggunakan data pribadi pihak lain secara tidak sah dan/atau melanggar hukum dengan tujuan untuk mendapatkan Program Cicilan.

38

namun tidak melakukan pembayaran dan dalam penagihan pembayaran tidak dapat dihubungi di alamat dan kontak yang telah didaftarkan.

Pemohon bertanggung jawab secara pribadi untuk menjaga kerahasiaan akun dan password untuk semua aktivitas transaksi yang terjadi dalam akun Pemohon.

Pemohon setuju untuk memastikan bahwa Pemohon keluar dari akun dalam Aplikasi AKULAKU di akhir setiap sesi dan memberitahukan kepada AKULAKU GRUP apabila terdapat penggunaan akun tanpa izin atas sandi atau akun Pemohon.

Pemohon dengan ini memahami, menyetujui dan menyatakan bahwa AKULAKU GRUP tidak bertanggungjawab atas kerugian atau kerusakan dalam bentuk apapun yang timbul dari penyalahgunaan akun Pemohon.

3. Ketentuan Program Cicilan

Program Cicilan digunakan sebatas Limit Kredit yang diberikan kepada Pemohon, dan hanya dapat digunakan untuk pembelian Produk yang dijual dalam Aplikasi AKULAKU.

Pemilihan Jangka Waktu Program Cicilan dalam melakukan pembelian Produk merupakan tanggung jawab Pemohon secara pribadi.

Untuk pembelian Produk dengan menggunakan Program Cicilan yang ada pembayaran dimuka, wajib diawali dengan pembayaran dimuka (DownPayment)

Dalam hal Pemohon telah melakukan pembayaran Down Payment, namun Merchant menolak atau membatalkan pesanan karena ketidak mampuan Merchant untuk memenuhi pesanan, pembayaran Down Payment akan dikembalikan kepada Pemohon sesuai dengan Ketentuan Pengembalian Dana dan Limit Kredit akan dikembalikan seperti sebelum pesanan.