Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

1

PENGARUH KESADARAN WAJIB PAJAK, SANKSI PAJAK, KUALITAS PELAYANAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Terhadap Wajib Pajak Parkir Yang Terdaftar Pada Dinas Pendapatan Daerah Kota Malang) Fiona Yoansi Putria

Ahmad Husaini Devi Farah Aazizah

PS Perpajakan, Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi Universitas Brawijaya, 115030413111001@mail.uc.ac.id

ABSTRACT

Parking tax is the one of local tax which contributed to the local tax cash. The tax collection system is used self assessment system and the payment must be paid every month. Parking taxpayers must have high awareness when paying taxes, so that the arrears do not appear because it can be penaltied taxes. Malang city has a parking tax arrears where it would mean taxpayer awareness is not maximized, second, tax penalties do not make parking taxpayer obedient, third, tax service quality is not maximized because the office location so far from downtown. The purpose of this research is to examine the effect of awareness of the taxpayer, tax penalties, tax service quality on parking taxpayer compliance. The type of this research is explanatory research. The samples are determinded by purposive sampling methode. The samples are 68 rarking taxpayers in Malang City.The analysis methode used in this research is multiple linier regression analysis. The result of this research showes that awareness of taxpayer, tax penalties, tax service quality have positive significant effect partially and simultaneously on parking tax payer compliance in Malang City.

Keywords : Local Tax, Self Assessment System, Tax Arrear, Compliance ABSTRAK

Pajak parkir merupakan salah satu pajak daerah yang memberikan kontribusi terhadap kas daerah Kota Malang. Sistem pemungutan yang digunakan adalah self assessment system dan pembayaran pajak parkir dilakukan setiap bulan. Wajib pajak parkir harus memiliki kesadaran yang tinggi dalam membayar pajak setiap bulan agar tidak timbul tunggakan pajak karena dapat dikenai sanksi pajak. Kota Malang memiliki data tunggakan pajak parkir dimana hal tersebut berarti kesadaran wajib pajak masih belum maksimal, kedua adanya sanksi pajak tidak membuat wajib pajak patuh, ketiga kualitas pelayanan pajak yang menurut peneliti belum maksimal karena memiliki letak kantor pelayanan yang cukup jauh dari pusat kota. Tujuan dari penelitian ini adalah untuk menguji pengaruh kesadaran wajib pajak, sanksi pajak, kualitas pelayanan pajak terhadap kepatuhan wajib pajak parkir. Jenis penelitian ini adalah penjelasan (explanatory reserch). Teknik pengambilan sampel menggunakan purposive sampling dengan teknik pengumpulan data menggunakan kuesioner. Sampel penelitian ini adalah 68 wajib pajak parkir di Kota Malang. Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian ini menyatakan bahwa kesadaran wajib pajak, sanksi pajak, kualitas pelayanan pajak berpengaruh signifikan positif secara parsial dan simultan terhadap tingkat kepatuhan wajib pajak parkir Kota Malang.

Kata Kunci : Pajak Daerah, Self Assessment System, Tunggakan Pajak, Kepatuhan PENDAHULUAN

Pajak adalah suatu kewajiban menyerahkan sebagian daripada kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman (Tjahyono dan Husein, 2009:2). Membayar pajak pasti mengurangi pendapatan

setiap orang yang membayarnya, namun bukan sebagai hukuman untuk mengurangi pendapatan masyarakat. Pembayaran pajak dilengkapi dengan sistem pemungutan yang telah diatur oleh pemerintah agar pemungutanya jelas.

Tiga sistem pemungutan yang diterapkan di Indonesia, yaitu Official Assessment System

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

2 (Pemungutan pajak sepenuhnya dilakukan oleh

pemerintah), Self Assessment System (Wajib pajak berperan aktif dalam pemungutan pajak terutang), Witholding Tax (pihak ketiga sebagai pihak pemungut pajak). Pada tahun 1983 pemerintah Indonesia mengadakan reformasi perpajakan yaitu merubah sistem pemungutan dari Official Assessment System(Pemungutan pajak sepenuhnya dilakukan oleh pemerintah), menjadi Self Assessment System (Wajib pajak berperan aktif dalam pemungutan pajak terutang)(Direktorat Jendral Pajak, 2014). Self assessment system mengharuskan wajib pajak melaporkan seluruh informasi yang relevan dalam SPT, menghitung dasar pengenaan pajak, menghitung jumlah pajak terutang, menyetorkan jumlah pajak terutang. Self assessment membutuhkan kepatuhan wajib pajak yang tinggi, agar sistem pemungutan pajak ini dapat berjalan dengan lancar dan menghasilkan penerimaan pajak sesuai dengan harapan pemerintah (Direktorat Jendral Pajak, 2014).

Kepatuhan wajib pajak dapat diperoleh dengan adanya kesadaran wajib pajak yang tinggi, kualitas pelayanan yang baik, adanya sanksi pajak sebagai hukuman bagi wajib pajak yang melanggar. Kesadaran wajib pajak merupakan pondasi utama dalam pembayaran pajak, karena bertujuan untuk memperlancar jalannya pemungutan pajak. Wajib pajak dikatakan memiliki kesadaran yang tinggi apabila telah paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan, wajib pajak mengisi formulir pajak dengan lengkap dan jelas, wajib pajak tepat dalam pembayaran pajak, wajib pajak melaksanakan kewajiban membayar pajak, wajib pajak membayar pajak tanpa paksaan (Anggraeni, Farida, dan Saryadi, 2013:8).

Sanksi yang tinggi akan semakin memberatkan wajib pajak karena harus membayar pajaknya lebih banyak dari biasanya. Wajib pajak akan menjadi rutin menyetor dan melaporkan pajaknya agar terhindar dari sanksi yang akan menambah pengeluaran wajib pajak. Pengaruh sanksi pajak terhadap tingkat kepatuhan wajib pajak dengan melihat penerapan kedisiplinan sanksi pajak, ketegasan

sanksi pajak, implementasi sanksi, kesesuaian sanksi dengan undang-undang, pelaporan pajak tepat waktu (Ardyanto dan Utaminingsih, 2014: 224). Wajib pajak menilai bahwa sanksi pajak merupakan hal penting untuk diperhatikan dalam memenuhi kewajiban pajaknya.

Kewajiban yang dilakukan wajib pajak, sudah seharusnya didukung dengan kualitas pelayanan pajak yang baik. Tempat pelayanan harus nyaman dan juga sistem pembayaran harus praktis, agar efisien serta wajib pajak semangat dalam membayar pajak. Pembayaran pajak juga harus mendapat penghitungan yang tepat oleh pegawai pajak sebagai salah satu bentuk pelayanan yang profesional. Kualitas pelayanan yang baik tidak menutup kemungkinan membuat wajib pajak semakin semangat dan patuh dalam pembayaran pajaknya (Komala, 2014: 2).

Self assessment system juga digunakan untuk menghitung Pajak Daerah baik kota maupun kabupaten, salah satunya Kota Malang, Jawa Timur. Kota Malang sebagai salah satu kota di daerah Jawa Timur memiliki potensi wisata dan tempat pendidikan di bangku kuliah yang mumpuni dan diminati oleh masyarakat dalam maupun luar kota. Memiliki jumlah pendatang cukup banyak, Kota Malang memiliki usaha di berbagai bidang terutama kuliner yang mendapatkan respon positif dari masyarakat. Usaha yang berkembang di Kota Malang, membuat parkir kendaraan semakin menjamur, dimana kegiatan parkir tersebut dikenakan Pajak Parkir.

Pajak Parkir merupakan Pajak Daerah yang pembayarannya dibayarkan setiap bulan kepada kas daerah. Pembayaran Pajak Parkir dilakukan oleh pemilik usaha yang sudah terdaftar sebagai wajib pajak dan memiliki NPWPD. Pembayaran Pajak Parkir dengan sistem self assessment ini membutuhkan kepatuhan wajib pajak yang tinggi, agar sistem pemungutan pajak ini dapat berjalan dengan lancar dan menghasilkan penerimaan pajak sesuai dengan harapan pemerintah.

Penelitian ini menggunakan kesadaran wajib pajak, sanksi pajak, kualitas pelayanan pajak sebagai variabel penelitian, karena ada data tunggakan pada tabel 1 yang

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

3 mencerminkan kesadaran wajib pajak belum

maksimal. Sanksi Pajak belum menjadikan wajib pajak takut akan dikenai jumlah pajak yang lebih besar dari pajak terutang. Kualitas pelayanan kurang mendukung dimana maksud peneliti adalah letak kantor pajak yang merupakan sarana pembayaran pajak memiliki jarak tempuh yang jauh dari pusat kota, sehingga dapat membuat wajib pajak malas membayarkan pajaknya.

Tabel 1 Data Tunggakan Pajak Parkir Kota Malang Tahun 2012-2014

No Tahun Jumlah Wajib Pajak Parkir Jumlah Wajib Pajak Menunggak Tunggakan (Rp) 1 2012 136 WP 30 WP 93.445.205,00 2 2013 182 WP 58 WP 91.384.000,00 3 2014 207 WP 58 WP 202.729.257,50 Sumber: Bidang Penagihan DISPENDA Kota Malang (2014)

Tahun 2012, wajib pajak parkir sejumlah 136 wajib pajak dengan jumlah wajib pajak menunggak sejumlah 30 wajib pajak. Tahun 2013, jumlah wajib pajak parkir 182 wajib pajak dengan wajib pajak menunggak sejumlah 58 wajib pajak. tahun 2014, jumlah wajib pajak parkir 207 wajib pajak dengan jumlah wajib pajak menunggak 58 wajib pajak. Setiap tahun jumlah wajib pajak parkir bertambah, namun jumlah wajib pajak yang memiliki tunggakan semakin meningkat. Berdasarkan data diatas, wajib pajak parkir Kota Malang belum dapat dikatakan sepenuhnya patuh, karena masih terdapat data tunggakan pajak.Berdasarkan

latar belakang diatas, maka peneliti memilih judul “Pengaruh Kesadaran Wajib Pajak, Sanksi Perpajakan, Dan Kualitas Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak (Studi pada Wajib Pajak Parkir yang Terdaftar pada Dinas Pendapatan Kota Malang)”.

TINJAUAN PUSTAKA Pajak Daerah

Pengertian

Pajak daerah berdasarkan Undang-undang Nomor 28 Tahun 2009 pasal 1 angka 10 tentang Pajak dan Restribusi Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat. Pajak daerah digunakan sepenuhnya untuk membiayai keperluan daerah agar daerah tersebut memiliki fasilitas yang memadai.

Pajak Parkir Pengertian

Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal 1 angka 31, sedangkan yang dimaksud dengan parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak bersifat sementara.

Dasar Hukum

Pajak parkir termasuk dalam pajak daerah dimana pajak daerah diatur dalam Undang-undang No 28 Tahun 2009. Pajak parkir Kota Malang diatur dalam PERDA Kota Malang Nomor 16 Tahun 2010 Tentang Pajak Daerah dan Restribusi Daerah.

Objek dan Bukan Objek Paajak Parkir Kota Malang

Kota Malang memiliki peraturan mengenai objek dan bukan objek di daerahnya, seperti yang diatur dalam PERDA Kota Malang Nomor 16 Tahun 2010 Tentang Pajak Daerah Pasal 49 adalah:

a. Objek Pajak Parkir Kota Malang

Penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk tempat penitipan kendaraan bermotor dan penyedia tempat parkir gratis sebagai bentuk layanan kepada pelangganya.

b. Bukan Objek Pajak Parkir Kota Malang 1. Tempat parkir oleh Pemerintah,

Pemerintah Provinsi dan Pemerintah Daerah

2. Penyelenggaraan tempat parkir oleh perkantoran yang hanya digunakan oleh karyawan sendiri.

Subjek dan Wajib Pajak Parkir Kota Malang

Subjek dan wajib pajak parkir menurut PERDA Kota Malang Nomor 16 Tahun 2010 tentang Pajak Daerah Pasal 50 adalah:

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

4 a. Subjek pajak parkir adalah orang pribadi

atau badan yang melakukan parkir kendaraan bermotor

b. Wajib pajak parkir adalah orang pribadi atau badan yang menyelenggarakan tempat parkir.

Dasar Pengenaan Pajak Parkir Kota Malang

Dasar pengenaan pajak parkir menurut PERDA Kota Malang Nomor 16 Tahun 2010 Tentang Pajak Daerah Pasal 51 adalah jumlah pembayaran atau yang seharusnya dibayar kepada penyelenggara tempat parkir. Jumlah tersebut termasuk potongan harga parkir dan parkir cuma-cuma yang diberikan kepada penerima jasa parkir.

Tarif Pajak Parkir Kota Malang

Undang-undang No 28 Tahun 2009 pasal 1 menetapkan tarif pajak parkir paling tinggi 30%. Tarif pajak Parkir di Kota Malang menurut PERDA Nomor 16 Tahun 2010 Kota Malang Tentang Pajak Daerah, Pajak Parkir ditetapkan tarifnya sebesar 20%.

Cara Penghitungan Pajak Parkir

Pajak Terutang = Tarif Pajak Parkir x Dasar Pengenaan Pajak

Kesadaran Wajib Pajak

Kesadaran wajib pajak merupakan unsur dalam diri manusia untuk memahami keadaan dan cara menyikapi keadaan tersebut. Kesadaran wajib pajak memerlukan motivasi, penerangan, penyuluhan, pendidikan sejak dini, serta langkah keteladanan kepada wajib pajak, selain itu juga perlu diimbangi juga oleh penerapan sanksi sesuai dengan peraturan perundang-undangan (Nurmantu, 2003:98). Kesadaran perpajakan meliputi pemahaman wajib pajak atas aturan perpajakan, tarif yang berlaku, tata cara penghitungan pajak terutang, tata cara pembayaran pajak terutang, kesadaran mengenai adanya sanksi perpajakan. Penelitian Anggraeni (2013: 8) mengukur pengaruh kesadaran wajib pajak terhadaap kepatuhan wajib pajak dengan indikator wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan, wajib pajak mengisi formulir pajak dengan lengkap dan jelas, wajib pajak tepat dalam pembayaran pajak, wajib pajak melaksanakan kewajiban membayar pajak, wajib pajak membayar pajak tanpa paksaan.

Sanksi Pajak

“Sanksi adalah jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti / dipatuhi / ditaati. Atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan” (Mardiasmo,2011: 59). Penelitian Ardyanto (2014: 224) mengukur pengaruh sanksi pajak terhadap tingkat kepatuhan wajib pajak dengan melihat penerapan kedisiplinan sanksi pajak, ketegasan sanksi pajak, implementasi sanksi, kesesuaian sanksi dengan undang-undang, pelaporan pajak tepat waktu. Hasil dari penelitian Ardyanto (2014: 226) menyatakan sanksi memiliki pengaruh positif terhadap kepatuhan wajib pajak. Sanksi tidak hanya berupa denda saja namun juga sanksi pidana yang diberikan kepada wajib pajak yang tidak patuh terhadap aturan yang sudah dibuat. Sanksi pajak dinilai memberatkan oleh wajib pajak karena terdapat sanksi administrasi (bunga, denda, dan keniakan) serta sanksi pidana yang tidak dapat dinegosiasikan (Ardyanto, 2014: 224).

Kualitas Pelayanan Pajak

Kualitas pelayanan dapat diartikan sebagai pembandingan antara pelayanan yang dirasakan konsumen dengan kualitas pelayanan yang diharapkan konsumen. Kualitas Pelayanan yang baik menurut Kotler dan Keller (2007: 153) dapat dilihat dari:

a. Bukti Fisik (Tangibles) : Hal ini meliputi fasilias fisik, (misal: gedung, gudang dan lain lain), perlengkapan dan peralatan yang digunakan (teknologi), serta penampilan pegawainya.

b. Keandalan (Reability) : kemampuan suatu perusahaan untuk memberikan layanan sesuai dengan yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan konsumen yang berarti ketepatan waktu, layanan yang sama untuk semua konsumen tanpa kesalahan, dan sikap yang simpatik.

c. Jaminan dan Kepastian (Assurance) : pengetahuan, kesopansantunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para konsumen kepada perusahaan. Hal ini

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

5 meliputi beberapa komponen antara lain

komunikasi, keamanan, kredibilitas, kompetensi dan sopan santun.

d. Daya Tanggap (Responsivenness) : kebijakan untuk membantu dan memberikan layanan yang cepat dan tepat kepada konsumen, dengan menyampaikan informasi yang jelas.

e. Empati (Emphaty): memerikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para konsumen dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan diharapkan memiliki pengertian dan pengetahuan tentang konsumen untuk memahami kebutuhan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi konsumen.

Kepatuhan Wajib Pajak

“Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakanya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara” (Keputusan Menteri Keuangan No 544/KMK.04/2000 dalam Devano dan Rahayu 2006: 112). Terdapat dua jenis kepatuhan wajib pajak, yaitu kepatuhan formal dan kepatuhan material (Devano&Rahayu, 2006: 110) yang akan dijelaskan sebagai berikut: a. Kepatuhan Formal : Kepatuhan formal meliputi: wajib pajak membayar pajak dengan tepat waktu, wajib pajak membayar pajak sesuai dengan nominal yang ditetapkan, wajib pajak tidak memiliki tunggakan pajak.

b. Kepatuhan Material : Kepatuhan material adalah bersedia untuk memberikan informasi tentang pajak apabila petugas membutuhkan, wajib pajak bersikap baik (kooperatif) terhadap petugas dalam proses adminisrasi perpajakan, wajib pajak memiliki keyakinan bahwa pelakasanaan kewajiban perpajakan merupakan tindakan sebagai warga negara yang baik. tingkat kepatuhan.

Teori yang Mendukung Pengaruh Variabel Kesadaran Wajib Pajak, Sanksi Pajak, Kualitas Pelayanan Pajak terhadap Kepatuhan Wajib Pajak

a. Teori Atribusi

Teori atribusi menjelaskan bahwa bila individu mengamati perilaku seseorang, mereka akan mencoba untuk menentukan apakah perilaku itu timbul secara internal yaitu perilaku yang diyakini berada dibawah kendali dari pribadi seorang individu itu sendiri seperti ciri kepribadian, kesadaran, dan kemampuan, yang akan berpengaruh terhadap hasil tujuan yang diinginkan, sedngkan perilaku timbul secara eksternal disebabkan olehpengaruh dari luar seperti peralatan atau pengaruh sosial dari orang lain (Robbins, 2008: 177). Perilaku internal yang dimiliki wajib pajak yaitu berupa kesadaran. Kesadaran wajib pajak yang baik, akan memenuhi tujuan yang ingin dicapai yang dalam hal ini adalah tingkat kepatuhan. Tinggi atau rendahnya kesadaran wajib pajak akan mempengaruhi tingkat kepatuhan wajib pajak. Pengaruh dari luar yang didapat oleh wajib pajak untuk melakukan kewajibannya adalah sanksi pajak. Sanksi pajak menjadikan setiap wajib paajak terpaksa melakukan kewajiban pajaknya agar terhindar dari denda.

b. Theory of Planned Behavior (Perilaku yang Direncanakan)

Variabel kualitas pelayanan pajak dalam penelitian ini didukung dengan teori perilaku yang direncanakan. Model teori yang digunakan adalah keyakinan normatif, yaitu motivasi dari faktor lingkungan sosial khususnya orang-orang yang berpengaruh bagi kegiatan yang dilakukan individu dapat mempengaruhi keputusan individu (Jogiyanto, 2007: 115). Wajib pajak yang membayar akan memiliki motivasi dari pelayanan pajak untuk melakukan kewajiban pajaknya. Kualitas pelayanan pajak merupakan salah satu hal yang meningkatkan minat wajib pajak dalam memenuhi kewajiban pajaknya. Pelayanan yang ramah, suasana gedung yang nyaman, sarana dan prasarana yang mendukung, kemampuan pegawai yang kompeten, dapat membuat wajib pajak

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

6 termotivasi untuk rutin melaksanakan

kewajibanya.

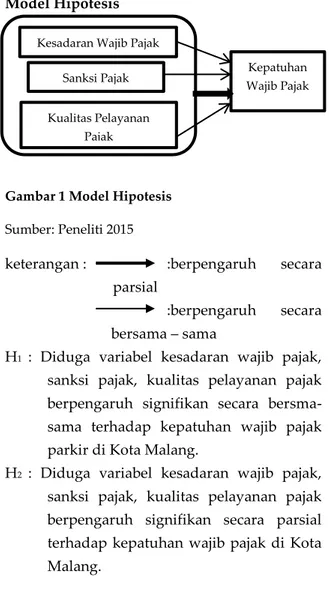

Model Hipotesis

Gambar 1 Model Hipotesis Sumber: Peneliti 2015

keterangan : :berpengaruh secara parsial

:berpengaruh secara bersama – sama

H1 : Diduga variabel kesadaran wajib pajak, sanksi pajak, kualitas pelayanan pajak berpengaruh signifikan secara bersma-sama terhadap kepatuhan wajib pajak parkir di Kota Malang.

H2 : Diduga variabel kesadaran wajib pajak, sanksi pajak, kualitas pelayanan pajak berpengaruh signifikan secara parsial terhadap kepatuhan wajib pajak di Kota Malang.

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah penjelasan (explanatory research). Jenis penelitian penjelasan adalah penelitian yang menggunakan data yang sama, dimana peneliti menjelaskan hubungan kasual antara variabel-variabel melalui hipotesis (Hasan, 2009:9). Pengujian hipotesis tersebut diharapkan dapat menjelaskan hubungan dan pengaruh antara variabel bebas yaitu kesadaran wajib pajak, sanksi pajak, dan kualitas pelayanan wajib pajak dengan variabel terikat yaitu kepatuhan wajib pajak. Populasi dalam penelitian ini adalah sebesar 207 wajib pajak parkir.

Pengambilan sampel pada penelitian ini menggunakan purposive sample. Purposive Sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2011: 68).Sampel yang didapatkan pada penelitian ini adalah 68 Wajib Pajak Parkir pada Dinas

Pendapatan Daerah Kota Malang. pengumpulan data menggunakan kuesioner dengan metode analisis regresi linier berganda.

HASIL DAN PEMBAHASAAN

Setelah penelitian dilakukan dan seluruh data telah dikumpulkan, maka dilakukan analisis dan pembahasan untuk memperoleh jawaban dari penelitian yang telah dilakukan, sehingga dapat menjawab pertanyaan yang menjadi rumusan masalah. Hasil analisis dan pembahasan.

Tabel 2 Rekapitulasi Regresi Linier Berganda Variabel Indepen den Koefi sien B Koefisie n Beta t Hitun g Sig Hasil X1 0,398 0,443 4,356 0,000 H0 Ditolak X2 0,188 0,192 2,058 0,044 H0 Ditolak X3 0,079 0,278 2,725 0,008 H0 Ditolak A 0,732 Nilai R2 0,536 Nilai Adjusted R2 0,515

Sumber : Data diolah, 2015

Model regresi adalah sebagai berikut : Y = 0,003 + 0,398 X1 + 0,188 X2 + 0,079 X3 Interprestasi model regresi di atas adalah :

1. Konstanta menunjukkan nilai rata-rata variabel terikat jika variabel bebas tidak ada. Nilai konstanta sebesar 0,003 artinya rata-rata kepatuhan wajib pajak.

2. Kepatuhan wajib pajak akan meningkat untuk setiap tambahan X1 (Kesadaran Wajib Pajak). Jadi, apabila Kesadaran Wajib Pajak mengalami peningkatan, maka Kepatuhan Wajib pajak akan meningkat sebesar 0,398 dengan asumsi variabel yang lainnya dianggap konstan.

3. Kepatuhan wajib pajak akan meningkat untuk setiap tambahan X2 (Sanksi Pajak), Jadi, apabila Sanksi Pajak mengalami peningkatan, maka Kepatuhan Wajib pajak akan meningkat sebesar 0.188 dengan asumsi variabel yang lainnya dianggap konstan.

4. Kepatuhan wajib pajak akan meningkat untuk setiap tambahan X3 (Kualitas Pelayanan Pajak), Jadi, apabila Sanksi Pajak mengalami peningkatan, maka Kepatuhan Wajib pajak akan meningkat sebesar 0,079 dengan asumsi variabel yang lainnya dianggap konstan.

Kesadaran Wajib Pajak Sanksi Pajak Kualitas Pelayanan

Pajak

Kepatuhan Wajib Pajak

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

7

Hasil Uji Hipotesis

1. Hasil Koefisien Determinasi

Penelitian ini menghasilkan koefisien determinsi sebesar 0,515, artinya bahwa 51,5% variabel Kepatuhan Wajib pajak akan dipengaruhi oleh variabel bebasnya, yaitu Kesadaran Wajib Pajak(X1), Sanksi Pajak (X2), dan Kualitas Pelayanan Pajak(X3). Sedangkan sisanya 48,5% variabel Kepatuhan Wajib pajak akan dipengaruhi oleh variabel-variabel yang lain yang tidak dibahas dalam penelitian ini.

2. Hasil Uji Parsial (Uji-t) dn Hasil Uji Bersama-sama (Uji-F)

Tabel 3 Hasil Uji Bersama-sama dan Parsial

Variabel Independen Bersam-sama (F) Parsial (t) Sig X1 24,673 4,356 0,000 X2 2,058 0,044 X3 2,725 0,008

Sumber: Data diolah, 2015

Uji F atau uji simultan digunakan untuk mengetahui pengaruh variabel terikat secara bersama-sama terhadap variabel terikat (Kuncoro, 2009: 219). Berdasarkan Tabel 17 nilai F hitung sebesar 24,673. Sedangkan F tabel 2,748 (α = 0,05 ; db regresi = 3 : db residual = 64). Karena F hitung > F tabel yaitu 24,673 > 2,748 atau nilai sig F (0,000) < α = 0,05 maka model analisis regresi adalah signifikan. Hal ini berarti H0 ditolak dan H1 diterima sehingga dapat disimpulkan bahwa variabel terikat (Kepatuhan Wajib pajak) dapat dipengaruhi secara signifikan oleh variabel bebas (Kesadaran Wajib Pajak (X1), Sanksi Pajak (X2), dan Kualitas Pelayanan Pajak (X3)).

Uji t atau uji parsial digunakan untuk menguji seberapa jauh pengaruh variabel bebas terhadap variabel terikat dan menguji makna regresi parsial masing-masing variabel bebas. t test antara X1 (Kesadaran Wajib Pajak) dengan Y (Kepatuhan Wajib pajak) menunjukkan t hitung 4,356 dengn sig 0,000, sanksi pajak memiliki t hitung 2,058 dengan sig 0,044, kualitas pelayanan pajak memiliki t hitung 2,725 dengan sig 0,008. Hal ini dapat diketahui bahwa ketiga variabel bebas tersebut mempunyai nilai t hitung yang lebih besar dari t tabel dan nilai sig t lebih kecil dri 0,05. Dapat disimpulkan terdapat pengaruh signifikan secara parsial terhadap kepatuhan wajib pajak.

Pembahasan Hasil Penelitian

1. Pengaruh Kesadaran Wajib Pajak (X1), Sanksi Pajak (X2), Kualitas Pelayanan Pajak (X3) terhadap Kepatuhan Wajib Pajak

Hasil analisis memaparkan bahwa secara bersama-sama ketiga variabel Kesadaran Wajib Pajak (X1), Sanksi Pajak (X2), Kualitas Pelayanan Pajak (X3) mempengaruhi Kepatuhan Wajib Parkir di Kota Malang.

2. Pengaruh Kesadaran Wajib Pajak

terhadap Kepatuhan Wajib Pajak

Berdasarkan hasil penelitian yang dilakukan, diketahui bahwa variabel kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak parkir di Kota Malang. . Kesadaran yang terdapat pada wajib pajak parkir Kota Malang sudah baik, karena wajib pajak parkir telah memiliki kesadaran telah memahami peraturan daerah tentang pajak parkir. Wajib pajak parkir telah mengisi data yang dibutuhkan dengan baik. Wajib pajak parkir juga telah mengerti bahwa membayar pajak parkir merupakan salah satu sumber pendapatan daerah, hanya saja wajib pajak yang masih memiliki tunggakan, masih perlu diselesaikan permasalahanya dengan pihak Dinas Pendapatan Kota Malang.

3. Pengaruh Sanksi Pajak (X2) terhadap

Kepatuhan Wajib Pajak (Y)

Berdasarkan hasil penelitian yang dilakukan, variabel sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak parkir di Kota Malang. Pada penelitian ini, sanksi pajak mempengaruhi tingkat kepatuhan wajib pajak, karena wajib pajak parkir meyakini bahwa sanksi pajak akan memberatkan karena dapat mengakibatkan penambahan pembayaran. Wajib pajak parkir sebagian besar juga lebih disiplin dengan adanya sanksi pajak.

4. Pengaruh Kualitas Pelayanan (X3)

terhadap Kepatuhan Wajib Pajak

Berdasarkan hasil penelitian, diketahui bahwa kualitas pelayanan pajak berpengaruh positif terhadap kepatuhan wajib pajak parkir Kota Malang. Pihak Dinas Pendapatan Daerah Kota Malang telah memberikan pelayanan yang baik terhadap wajib pajak parkir. Wajib pajak

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

8 parkir merasa nyaman saat berada di

kantor untuk melakukan pembayaran pajaknya atau untuk keperluan lain. Pegawai yang kompeten dengan sistem pembayaran yang mumpuni, juga kreatifitas yang baik, membuat wajib pajak parkir termotivasi untuk melaksanakan kegiatan pajaknya.

KESIMPULAN DAN SARAN Kesimpulan

a. Variabel Kesadaran Wajib Pajak, Sanksi

Pajak, Kualitas Pelayanan

Pajakberpengaruh positif signifikan secara bersama-sama terhadap Kepatuhan Wajib Pajak Parkir di Kota Malang.

b. Variabel kesadaran wajib pajak berpengaruh positif signifikan secara parsial terhadap kepatuhan wajib pajak. Variabel sanksi pajak berpengaruh positif signifikan secara parsial terhadap kepatuhan wajib pajak. Variabel kualitas pelayanan pajak berpengaruh positif signifikan secara parsial terhadap kepatuhan wajib pajak.

Saran

1. Mengingat variabel bebas dalam penelitian ini merupakan hal yang penting dalam mempengaruhi kualitas pelayanan Pajak disarankan hasil penelitian ini dapat digunakan sebagai acuan bagi peneliti selanjutnya dengan mempertimbangkan variabel lainya diluar variabel bebas dalam penelitian ini seperti pengetahuan wajib pajak, modernisasi sistem pajak dan sebagainya.

2. Bagi Dinas Pendapatan Daerah Kota Malang, disarankan melakukan sosialisasi atau penyuluhan terhadap wajib pajak yang memiliki tunggakan agar kesadaran wajib pajak yang menunggak menjadi lebih baik dan dapat menyelesaikan tunggakannya. Pemberian sanksi terhadap wajib pajak yang melanggar Perda lebih direalisasikan dengan cepat agar wajib pajak jera dan tidak menunggak lagi. Kualitas pelayanan pajak lebih ditingkatkan dengan diadakan pembayaran pajak daerah keliling secara rutin dalam setiap bulan, karena

mengingat lokasi Dispenda jauh dari pusat kota, agar wajib pajak yang melakukan kegiatan perpajakan lebih nyaman dan lebih termotivasi.

DAFTAR PUSTAKA

Anggraeni; Farida dan Saryadi. 2013. “Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Semarang Tengah Satu”. Universitas Diponegoro

Ardyanto, Angga dan Nanik Utaminingsih. 2014. “Pengaruh Sanksi Pajak dan Pelayanan Aparat Pajak Terhadap Kepatuhan Wajib Pajak dengan Preferensi Risiko Sebagai Variabel Moderasi.” Universitas Negeri Semarang

Devano, Sony dan Siti Kurnia Rahayu. 2006. Perpajakan Konsep Teori dan Isu. Jakarta: Kencana Prenada Media Group Dinas Pendapatan Daerah Kota Malang. 2014.

Data Tunggakan Pajak Parkir Kota Malang Tahun 2012-2014. Kota Malang: Dinas Pendapatan Daerah

Direktorat Jendral Pajak. 2014. Belajar Pajak. http://www.pajak.go.id/content/belajar-pajak Diakses 28 November 2014 Hasan, Iqbal. 2009. Analisis Data Penelitian

Dengan Statistika. Jakarta: PT.Bumi Aksara

Jogiyanto, Hartono. 2007. Model Kesusksesan Sistem Teknologi Informasi. Yogyakarta: Andi

Komala, Kirana Cipta. 2014. “Pengaruh Kualitas Pelayanan Perpajakan Terhadap Kepatuhan Wajib Pajak Badan (Studi Pada Kantor Pelayanan Pajak Madya Malang)”. Fakultas Ilmu Administrasi Universitas Brawijaya

Kotler, Philip dan Kevin Lane Keller. 2007. Manajemen Pemasaran. Buku 1&2. Jakarta: Erlangga

Mardiasmo. 2011. Perpajakan Edisi Revisi 2006. Yogyakarta: Andi Offset

Nurmantu, Safri. 2003. Pengantar Perpajakan. Jakarta: Granit

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 2 2015| perpajakan.studentjournal.ub.ac.id

9 Republik Indonesia. PERDA Nomor 16 Tahun

2010 Kota Malang Tentang Pajak Parkir Republik Indonesia. Undang-undang Nomor 28

Tahun 2009 Tentang Pajak Daerah dan Restribusi Daerah

Robbins, Stephen. 2008. Perilaku Organisasi (alih bahasa Drs. Benjamin Molan) Edisi Bahasa Indonesia, Klaten: PT INTAN SEJATI Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Tjahyono, Achmad dan Muhammaad Fakhri Husein. 2009. Perpajakan. Yogyakarta: UPP STIM YKPN