Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 575/PERPUS/UG/2021

Surat ini menerangkan bahwa:

Nama Penulis : Dini Tri Wardani., SE.,MMSI

Nomor Penulis : 120306

Email Penulis :

Alamat Penulis : JL.Gang Masjid Al-islah No 12

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FILKOM/KA/PENELITIAN/575/2021

Judul Penelitian : PENGARUH STRUKTUR PASAR DAN KARAKTERISTIK BANK TERHADAP KINERJA KEUANGAN BANK BUMN

Tanggal Penyerahan : 08 / 01 / 2021

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

PENGARUH STRUKTUR PASAR DAN KARAKTERISTIK BANK

TERHADAP KINERJA KEUANGAN BANK BUMN

Dini Tri Wardani

Fakultas Ekonomi Universitas Gunadarma Jalan Margonda Raya No.100, Depok, Jawa Barat

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji dan menganalisis pengaruh struktur pasar dan karakteristik bank terhadap kinerja keuangan yang diproksikan dengan return on asset (ROA) pada Bank BUMN. Data yang digunakan adalah laporan keuangan tahunan periode 2014-2019 yang dipublikasikan di www.idx.co.id Metode analisis yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa variabel struktur pasar berpengaruh positif signifikan terhadap kinerja keuangan Bank BUMN, sedangkan variabel karaktersitik bank yang diproxykan dengan Loan to Deposit Ratio (LDR) berpengaruh negatif signifikan terhadap kinerja keuangan Bank BUMN.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Kegiatan ekonomi yang berlangsung di dalam pasar banyak sekali, baik itu jual beli barang atau jasa. Dalam praktiknya, terdapat macam-macam pasar yang ada di masyarakat. Salah satunya adalah macam-macam pasar yang dibedakan berdasarkan strukturnya. Menurut UU NO.5 Tahun 1999, Struktur pasar adalah keadaan pasar yang memberikan petunjuk tentang aspek-aspek yang memiliki pengaruh penting terhadap perilaku usaha dan kinerja pasar. Aspek-aspek tersebut diantaranya jumlah penjual dan pembeli, hambatan masuk dan keluar pasar, keragaman produk, sistem distribusi dan penguasaan pangsa pasar.

Peranan perbankan semakin dibutuhkan oleh masyarakat luas. Struktur pasar pada industri perbankan menunjukkan komponen - komponen dari pasar yang dapat mempengaruhi proses dan intensitas persaingan dalam industri perbankan. Untuk tetap eksis dalam industri perbankan bank harus bersaing ketat demi menunjukkan performa bank yang medekati ideal, persyaratan yang dituntut pihak regulator maupun nasabah juga semakin ketat, baik berupa kinerja keuangan yang berupa permodalan, kualitas asset, rentabilitas, likuiditas ataupun kinerja lain seperti service excellence dan efisiensi. Bank BUMN merupakan kelompok bank paling berpengaruh dalam industri perbankan Indonesia. Kinerja Badan Usaha Milik Negara (BUMN) kian tumbuh positif. Empat bank milik negara telah merilis laporan tahunan 2019, yakni PT Bank Rakyat Indonesia (Persero) Tbk, PT Bank Mandiri (Persero) Tbk, PT Bank Negara Indonesia (Persero) Tbk, dan PT Bank Tabungan Negara (Persero) Tbk. Kinerja positif berhasil dicatatkan oleh keempat bank tersebut ditandai dengan pertumbuhan aset, pendapatan dan

laba (Warta Ekonomi, 2020). Kinerja Bank BUMN sangat memengaruhi kinerja perbankan nasional, karena berposisi sebagai market leader dengan pangsa pasar yang besar. Jika kinerja bank-bank BUMN bagus, maka kinerja industri perbankan keseluruhan juga akan bagus.

Kinerja keuangan dapat diukur dengan menggunakan rasio Return on assets (ROA). Rasio ROA dipengaruhi oleh beberapa faktor, salah satunya pangsa pasar dana pihak ketiga. Pangsa pasar DPK menjadi salah satu penentu keuntungan bank karena persentase Pangsa pasar DPK yang tinggi memudahkan bank untuk mengalokasikan dananya ke dalam beberapa alternatif seperti penyaluran kredit kepada pihak yang membutuhkan dana, pembelian instrumen surat berharga seperti serifikat Bank Indonesia (SBI), sertifikat wadiah Bank Indonesia (SWBI), serta alternatif investasi lain. Penghimpuan DPK juga menggambarkan adanya persaingan bank-bank umum di Indonesia dalam memperebutkan nasabah demi kelangsungan usaha bank. Penghimpunan dana dari masyarakat membutuhkan strategi pemasaran produk atau jasa perbankan yang tepat agar dapat meningkatkan profitabilitas suatu bank.

Kinerja keuangan mampu dipengaruhi oleh berbagai faktor lain seperti karakteristik bank. Karakteristik bank bisa menunjukkan kualitas bank melalui perhitungan rasio likuiditas. Loan to Deposits Ratio (LDR) merupakan rasio yang mengukur tingkat likuiditas bank. Likuiditas merupakan kemampuan bank dalam memenuhi kewajiban jangka pendeknya. Rasio ini menggunakan sejauh mana simpanan digunakan untuk pemberian pinjaman, sehingga dapat pula dijadikan untuk mengukur pertumbuhan kredit. Semakin besar kredit maka pendapatan yang diperoleh meningkat, karena pendapatan meningkat secara otomatis laba bank juga akan mengalami peningkatan sehingga kinerja keuangan perusahaan juga meningkat.

Penelitian tentang pengaruh struktur pasar dan karaktersitik bank terhadap profitabilitas pernah dilakukan sebelumnya oleh Yolanda (2013), hasil penelitiannya menunjukkan bahwa struktur pasar industri perbankan adalah oligopoly pada tahun 2006-2011. Konsentrasi pasar berpengaruh negatif signifikan terhadap ROA, sedangkan pangsa pasar berpengaruh positif signifikan terhadap ROA, dan LDR memiliki pengaruh negatif tidak signifikan terhadap ROA.

Informasi mengenai bagaimana struktur pasar dan karaktersitik bank mempengaruhi kinerja bank menjadi penting, karena bisa memberikan informasi terkait kebijakan pada industri bank. Maka perlu untuk dilakukan riset dengan mengkaji dan menganalisis struktur pasar dan karakterisitk bank yang akan berpengaruh terhadap kinerja keuangan pada bank BUMN.

Berdasarkan uraian latar belakang diatas, maka penulis tertarik untuk melakukan penelitian berjudul “Pengaruh Struktur Pasar Dan Karakteristik Bank Terhadap

Kinerja Keuangan Bank BUMN.”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh struktur pasar terhadap kinerja keuangan bank BUMN ? 2. Bagaimana pengaruh karakterisitik bank terhadap kinerja keuangan bank BUMN ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan diatas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh struktur pasar terhadap kinerja keuangan bank BUMN.

2. Untuk mengetahui dan menganalisis pengaruh karakterisitik bank terhadap kinerja keuangan bank BUMN.

1.4 Manfaat Penelitian

Adapun manfaat penelitian yang dapat diambil dari penelitian ini adalah: 1. Bagi Penulis

Hasil Penelitian ini dapat digunakan untuk menambah pengetahuan serta masukan bagi penulis agar dapat mengaplikasikan ilmu yang diperoleh selama menempuh pendidikan kedalam pengalaman dan keadaan yang sebenarnya. 2. Bagi Akademisi

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam melakukan penelitian – penelitian sejenis serta dapat menjadi referensi bagi peneliti di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Struktur Pasar

Struktur pasar pada sebuah industri dianggap sebagai variabel yang cukup penting, sebab mampu menjelaskan perilaku perusahaan dalam mencapai kinerja. Struktur pasar dapat dipahami sebagai bentuk atau karakter yang dapat menentukan jenis strategi yang dapat digunakan dalam memenangkan persaingan dan juga struktur pasar dapat mempengaruhi penentuan harga. Selain itu, struktur pasar juga merupakan bentuk lingkungan perusahaan yang relatif permanen dan juga dapat mempengaruhi atau dipengaruhi dari perilaku serta kinerja perusahaan (Bain dalam Naylah, 2010: 47). Berdasarkan hal tersebut, diketahui terdapat empat jenis struktur pasar yaitu:

1. Struktur Pasar Persaingan Sempurna

Pasar persaingan sempurna ialah suatu pasar dimana jumlah penjual (produsen) dan pembeli (konsumen) sangat banyak dan produk atau barang yang ditawarkan atau dijual sejenis atau seragam. Pasar persaingan sempurna merupakan pasar dimana penjual dan pembeli tidak dapat mempengaruhi harga sehingga dipasar betul-betul merupakan hasil kesepakatan dan interaksi antara penawaran dan permintaan. 2. Struktur Pasar Persaingan Monopolistik

Bentuk pasar persaingan monopolistik terdiri dari banyaknya penjual yang memasarkan produk yang hampir sama namun sedikit berbeda. Adanya sedikit perbedaan produk menjadikan penjualan dapat mengendalikan harga yang akhirnya berdampak pada kurva permintaan yang bernilai negatif. Ciri pasar persaingan monopolisitik yang memiliki banyak produk pengganti mengakibatkan penjual tidak

dapat memonopoli perdagangan secara sempurna. Pada dasarnya, pasar monopolistik adalah gabungan antara pasar persaingan sempurna dan pasar monopoli yang memiliki kadar konsentrasi yang rendah.

3. Struktur Pasar Oligopoli

Pasar oligopoli merupakan jenis pasar dengan kriteria terdapat beberapa penjual yang kondisi pasarnya terkonsentrasi dengan tidak namun hanya dikuasai oleh beberapa penjual saja. Kondisi tersebut mengakibatkan masing-masing perilaku penjual/perusahaan yang terlibat akan saling mempengaruhi. Pada pasar oligopoli, para pemain tidak selalu melakukan persaingan satu sama lain, namun juga terkadang melakukan kerjasama.

4. Struktur Pasar Monopoli

Pasar monopoli merupakan bentuk pasar dengan ciri yaitu hanya terdapat 1 penjual yang memiliki produk tanpa memiliki produk subtitusinya. Pasar monopoli cenderung memiliki hambatan bagi pelaku lain untuk masuk ke pasar tersebut. Hal ini mengakibatkan penjual tunggal tersebut dapat memperoleh keuntungan yang sangat tinggi.

2.1.2 Karakteristik Bank

Kinerja keuangan mampu dipengaruhi oleh berbagai faktor seperti karakteristik bank. Karakteristik bank bisa menunjukan kualitas bank melalui perhitungan rasio likuiditas. Loan to Deposits Ratio (LDR) merupakan rasio yang mengukur tingkat likuiditas bank. Likuiditas merupakan kemampuan bank dalam memenuhi kewajiban jangka pendeknya.

Menurut Dendawijaya (2001) Loan to deposit ratio (LDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan

dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Jika bank menyalurkan seluruh dananya maka bank tidak memiliki persediaan dana apabila ada nasabah yang ingin mengambil uangnya. Jika dana yang disalurkan terlalu sedikit maka kemungkinan profitabilitas bank akan menurun. Rasio ini menggunakan sejauh mana simpanan digunakan untuk pemberian pinjaman, sehingga dapat pula dijadikan untuk mengukur pertumbuhan kredit. Semakin besar kredit maka pendapatan yang diperoleh meningkat, karena pendapatan meningkat secara otomatis laba bank juga akan mengalami peningkatan.

2.1.3 Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan merupakan satu diantara dasar penilaian mengenai kondisi keuangan perusahaan yang dilakukan berdasarkan analisa terhadap rasio keuangan perusahaan. Pihak yang berkepentingan sangat memerlukan hasil dari pengukuran kinerja keuangan perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan perusahaan dalam menjalankan kegiatan operasionalnya (Munawir, 2010).

Tujuan dari pengukuran kinerja keuangan perusahaan adalah untuk mengetahui tingkat rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rasio yang umum digunakan untuk melakukan penilaian kinerja keuangan antara lainu adalah ROA. Return On Asset (ROA) menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi.

2.2 Kerangka Pemikiran Teoritis

2.2.1 Pengaruh Struktur Pasar Terhadap Kinerja Keuangan Perusahaan

Menurut Arnold (2005), struktur pasar pada bank adalah suatu lingkungan atau kondisi khusus dimana bank beroperasi. Struktur pasar perbankan menunjukkan

perbedaan atribut-atribut yang ada dalam pasar, seperti jumlah dan distribusi bank, karakteristik spesifik bank dalam pasar, dan karakteristik pasar itu sendiri (Amidu, 2011). Struktur pasar memiliki peran penting dalam industri karena dapat berpengaruh terhadap kinerja suatu perusahaan. Berdasarkan uraian diatas dapat dirumuskan dalam hipotesis sebagai berikut:

H1 : Struktur Pasar berpengaruh signifikan terhadap kinerja keuangan

2.2.2 Pengaruh Karakteristik Bank Terhadap Kinerja Keuangan Perusahaan

LDR (Loan to Deposit Ratio) merupakan rasio yang menunjukkan seberapa besar kemampuan bank untuk menyediakan dana bagi debiturnya dari modal yang dikumpulkan dari masyarakat. Semakin tinggi LDR maka profitabilitas bank akan semakin baik karena dengan banyaknya kredit yang disalurkan dapat meningkatkan pendapatan bunga, tetapi disisi lain likuiditas bank semakin buruk. Apabila LDR semakin rendah maka dana yang tersedia terlalu banyak dan akan mengakibatkan dana menganggur dan akan mempengaruhi profitabilitas bank. Semakin tinggi LDR maka keuntungan perusahaan semakin meningkat dengan asumsi bahwa manajemen bank tersebut mampu menyalurkan kreditnya dengan efektif, maka LDR berpengaruh positif terhadap laba. Berdasarkan uraian diatas dapat dirumuskan dalam hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dan jenis data yang digunakan adalah time series. Jumlah sampel dalam penelitian ini sebanyak 4 perusahaan perbankan yang termasuk dalam Bank BUMN indonesia yaitu Bank Mandiri, Bank BNI, Bank BRI dan Bank BTN. Sumber data penelitian ini merupakan data laporan keuangan tahunan periode 2014-2019 yang didapat dari www.idx.co.id.

3.2 Definisi Operasional dan Pengukuran Variabel 3.2.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan perusahaan. Untuk mengukur kinerja keuangan perusahaan, peneliti menggunakan Return On Asset (ROA). Menurut Brigham dan Houston (2001), Perhitungan rumus ROA dapat dihitung dengan membandingkan antara laba bersih bagi pemegang saham dengan total aset.

ROA = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥 100%

3.2.2 Variabel Independen

a. Struktur Pasar

Dalam penelitian ini variabel struktur pasar dihitung dengan membandingkan total dana pihak ketiga yang dimiliki oleh sebuah bank terhadap total dana pihak ketiga

dalam industri bank keseluruhan (Lloyd-Williamset al, 1994), dapat dihitung dengan menggunakan formula :

SPi.t = 𝐷𝑃𝐾 𝑏𝑎𝑛𝑘 𝑖. 𝑡

DPK bank umum t 𝑥 100% Keterangan :

SPi,t = Struktur Pasar dana pihak ketiga bank i pada tahun t DPK bank i,t = Dana pihak ketiga bank i pada tahun t

DPK bank umum t = Total DPK seluruh bank umum pada tahun t

b. Karakteristik Bank

Dalam penelitian ini variabel karakteristik bank diukur dengan LDR (Loan to Deposit Ratio) yaitu rasio yang dapat digunakan untuk melakukan pengukuran terhadap rasio likuiditas perbankan. Pengukuran LDR dapat dirumuskan seperti dibawah ini (Dendawijaya, 2001):

LDR = 𝐾𝑟𝑒𝑑𝑖𝑡

𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎 𝑥 100%

3.3 Teknik Analisis Data

Teknik analisis data yang digunakan berupa Analisis regresi linear berganda dan uji asumsi klasik. Model regresi linear berganda yang dimaksud dirumuskan sebagai berikut:

Y = α + β1X1 + β2X2 + 𝑒1

Keterangan:

Y = kinerja keuangan perusahaan α = konstanta

β1,2 = koefisien regresi masing-masing faktor

X1 = Struktur Pasar X2 = Karakteristik Bank 𝑒1 = standar error

3.4 Metode Analisis dan Pengujian Hipotesis 3.4.1 Uji Asumsi Klasik

3.4.1.1 Uji Normalitas

Pengujian ini dilakukan untuk mengetahui normal tidaknya data sampel. Uji normalitas dalam penelitian ini menggunakan grafik normal probability plot.

3.4.1.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menilai apakah ada ketidaksamaan varian

dari residual untuk semua pengamatan pada model regresi linear. Uji heteroskedastisitas dalam penelitian ini dengan melihat pola gambar scatterplots.

3.4.1.3 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk memastikan apakah di dalam sebuah model regresi ada interkorelasi atau kolinearitas antar variabel bebas. Adapun dasar pengambilan keputusan dalam uji multikolinearitas dengan menggunakan Tolerance dan VIF.

3.4.1.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui adakah korelasi variabel yang ada di dalam model prediksi dengan perubahan waktu. Adapun dasar pengambilan keputusan dalam uji autokorelasi dengan menggunakan Uji Run Test.

3.4.2 Uji Analisis Regresi Linear Berganda

3.4.2.1 Uji T (Uji Parsial)

Uji T bertujuan untuk mengetahui pengaruh variabel bebas atau variabel independen (X) secara parsial (sendiri-sendiri) terhadap variabel bebas atau variabel dependen (Y). Adapun dasar pengambilan keputusan dalam uji T adalah sebagai berikut:

1. Jika nilai signifikansi (Sig.) < 0,05 maka hipotesis diterima. 2. Jika nilai signifikansi (Sig.) > 0,05 maka hipotesis ditolak.

3.4.2.2 Uji F (Uji Simultan)

Uji F bertujuan untuk mengetahui pengaruh variabel bebas atau variabel independen (X) secara simultan (bersama-sama) terhadap variabel terikat atau variabel dependen (Y). Hasil dari pengujian uji F dapat dilihat dalam tabel Anova dengan membandingkan nilai signifikansi (Sig.) atau nilai probabilitas. Adapun dasar pengambilan keputusan dalam uji F adalah sebagai berikut:

1. Jika nilai signifikansi (Sig.) < 0,05 maka hipotesis diterima. 2. Jika nilai signifikansi (Sig.) > 0,05 maka hipotesis ditolak.

3.4.2.3 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) merupakan pengujian untuk mengukur seberapa banyak

persentase kemampuan variabel bebas atau variabel independen (X) secara simultan (bersama-sama) dalam mempengaruhi variabel terikat atau variabel dependen (Y) (Ghozali, 2009). Untuk mengetahui apakah ada faktor lain yang berpengaruh dalam variabel dependen. Nilai R2 berkisar antara 0-1%, dan jika nilainya mendekati 1 maka semakin baik.

BAB IV

HASIL DAN PEMBAHASAN

4.1 UJI ASUMSI KLASIK 4.1.1 UJI NORMALITAS

Gambar 4.1 Uji Normalitas ( Normal P-Plot)

Sumber: Data diolah SPSS 23

Berdasarkan gambar 4.1 diatas, dapat dilihat bahwa titik-titik ploting yang terdapat pada gambar Normal P-Plot selalu mengikuti garis diagonalnya. Maka sesuai dengan dasar pengambilan keputusan dalam uji normalitas teknik probability plot diatas, dapat disimpulkan bahwa data berdistribusi normal.

4.1.2 UJI HETEROSKEDASTISITAS

Gambar 4.2 Uji Heteroskedastisitas ( Scatterplots)

Berdasarkan gambar 4.2 diatas diketahui bahwa titik-titik data menyebar diatas dan dibawah atau sekitar angka 0. Dengan demikian sapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas.

4.1.3 UJI MULTIKOLINEARITAS

Tabel 4.1 Uji Multikolinearitas

Berdasarkan tabel 4.1 diketahui nilai Tolerance untuk varibel Struktur Pasar (X1) adalah 0,849, untuk variabel LDR (X2) adalah 0,849. Nilai tolerance kedua variabel diatas lebih besar dari 0,10. Sementara, nilai VIF untuk varibel struktur pasar (X1) adalah 1,178, dan untuk variabel LDR (X2) adalah 1,178 Nilai VIF kedua variabel lebih kecil dari 10,00. Dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas dalam model regresi. 4.1.4 UJI AUTOKORELASI Tabel 4.2 Uji Autokorelasi Runs Test Unstandardize d Residual Test Valuea -.06138

Cases < Test Value 12

Cases >= Test Value 12

Total Cases 24

Number of Runs 10

Z -1.044

Asymp. Sig. (2-tailed) .297 a. Median Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 9.157 1.908 4.799 .000

St.Pasar .093 .027 .466 3.489 .002 .849 1.178

LDR -.079 .020 -.525 -3.937 .001 .849 1.178

Berdasarkan tabel 4.2 diatas, diketahui nilai Asymp.Sig. 2-tailed) sebesar 0,297 > 0,05, maka dapat disimpulkan bahwa tidak terdapat gejala atau masalah autokorelasi.

4.2 Hasil Uji Analisis Regresi Linear Berganda 4.2.1 Hasil Uji T (Uji Parsial)

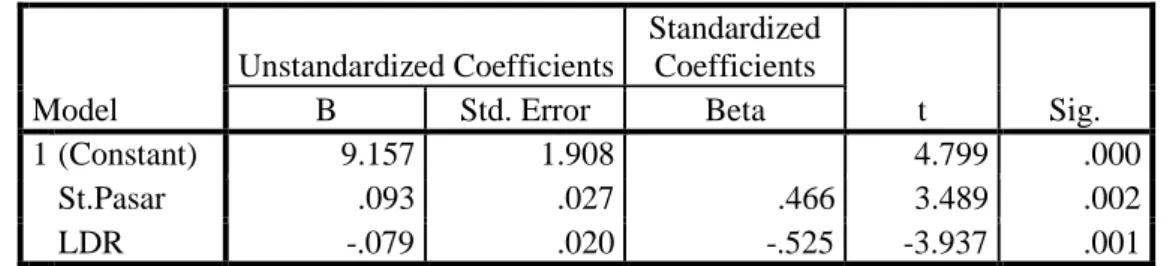

Tabel 4.3 Uji Parsial (Uji T)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 9.157 1.908 4.799 .000 St.Pasar .093 .027 .466 3.489 .002 LDR -.079 .020 -.525 -3.937 .001

a. Dependent Variable: Kinerja

Berdasarkan tabel 4.3 diatas diperoleh persamaan regresi sebagai berikut:

𝑌 = 9.157 + 0,093𝑋1 – 0.079𝑋2 + 𝑒1

Berdasarkan tabel 4.3 diatas diketahui bahwa:

1. Pada variabel Struktur Pasar (SP) terhadap Kinerja Keuangan (ROA)

Berdasarkan hasil uji parsial, nilai t-hitung lebih besar dari t-tabel (3,489 > 1,177) dan juga bernilai signifikan, yaitu sebesar 0,002 < 0,05. Artinya variabel struktur pasar secara parsial berpengaruh positif signifikan terhadap kinerja keuangan.

2. Pada variabel Karakteristik Bank (LDR) terhadap Kinerja Keuangan (ROA)

Berdasarkan hasil uji parsial, nilai t-hitung lebih kecil dari t-tabel (-3,937 < 1,177 ) dan juga bernilai signifikan, yaitu sebesar 0,001 < 0,05. Artinya variabel karakteristik bank secara parsial berpengaruh negatif signifikan terhadap kinerja keuangan.

4.2.2 Hasil Uji F (Uji Simultan)

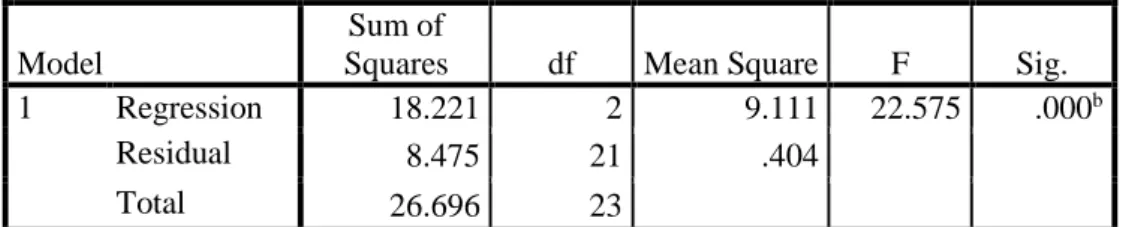

Tabel 4.4 Uji Simultan (Uji F)

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 18.221 2 9.111 22.575 .000b

Residual 8.475 21 .404

Total 26.696 23

a. Dependent Variable: Kinerja

b. Predictors: (Constant), LDR, St.Pasar

Berdasarkan tabel 4.4 diatas dapat diketahui bahwa secara simultan untuk variabel Struktur Pasar dan Karakteristik Bank (LDR) berpengaruh signifikan terhadap Kinerja Keuangan. Hal ini dapat dibuktikan dengan nilai f-hitung > f tabel (22.575 > 3,47) dan juga bernilai signifikan 0,000 < 0,05, artinya variabel struktur pasar dan karakterisitk bank (LDR) secara simultan berpengaruh terhadap kinerja keuangan perusahaan yang diproxykan dengan Return On Assset (ROA).

4.2.3 Hasil Uji Koefisien Determinasi (R2)

Tabel 4.5

Uji Koefisien Determinasi (R2)

Berdasarkan tabel 4.5 diatas, diketahui nilai koefisien determinasi 𝑅 Square sebesar = 0,616. Nilai tersebut berarti variabel struktur pasar (X1) dan karakteristik bank (X2) secara simultan mempengaruhi kinerja keuangan yang diproxykan dengan ROA (Y) sebesar 61,6%, sisanya sebesar 38,4% dipengaruhi oleh faktor-faktor lain.

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .785a .616 .579 .46619

a. Predictors: (Constant), LDR, Struktur Pasar c. Dependent Variable: ROA

4.3 Pembahasan

4.3.1 Pengaruh Struktur Pasar Terhadap Kinerja Keuangan

Hasil penelitian ini menyatakan bahwa variabel Struktur Pasar berpengaruh positif signifikan terhadap variabel kinerja keuangan yang diproxykan dengan Return On Asset (ROA), Struktur pasar yang tinggi menunjukkan tingkat penguasaan suatu bank sebagai sektor perbankan dalam kegiatan keuangan cukup luas. Penguasaan bank yang dimaksud dapat dilihat melalui nilai DPK yang diperoleh bank yang semakin tinggi. Hal ini dapat diartikan bahwa banyaknya nasabah yang menanamkan modalnya pada bank tersebut, sehingga dapat memberikan keuntungan (profitabilitas) dari bertambahnya jumlah dana yang dipercayakan oleh nasabah kepada bank. Sehingga hal ini membuat kinerja keuangan perusahaan semakin meningkat.

4.3.2 Pengaruh Karakteristik Bank Terhadap Kinerja Keuangan

Hasil penelitian ini menyatakan bahwa variabel karakteristik bank yang diproxykan dengan Loan to Deposit Ratio (LDR) berpengaruh negatif signifikan terhadap variabel kinerja keuangan yang diproxykan dengan Return On Asset (ROA), artinya setiap kenaikan LDR akan mengakibatkan penurunan pada ROA dan sebaliknya. Hal ini dapat terjadi, dikarenakan kredit yang diberikan dipengaruhi tingkat kualitasnya. Peningkatan LDR mengindikasikan adanya pemberian kredit yang tinggi namun tidak diiringi dengan tingkat pengembalian yang tinggi pula atau kredit macet, sehingga bukannya memperoleh laba bank justru mengalami kerugian atau penurunan profitabilitas. Sehingga hal ini akan menghambat meningkatnya kinerja keuangan perusahaan.

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan, maka dapat diperoleh kesimpulan bahwa:

1. Struktur Pasar berpengaruh positif signifikan terhadap kinerja keuangan pada Bank BUMN. Hal ini disebabkan karena banyaknya nasabah yang menanamkan modalnya pada bank tersebut, sehingga dapat memberikan keuntungan (profitabilitas) dari bertambahnya jumlah dana yang dipercayakan oleh nasabah kepada bank. Sehingga hal ini membuat kinerja keuangan perusahaan semakin meningkat.

2. Karaktersitik Bank berpengaruh negatif signifikan terhadap kinerja keuangan pada Bank BUMN. Hal ini disebabkan karena peningkatan LDR yang mengindikasikan adanya pemberian kredit yang tinggi namun tidak diiringi dengan tingkat pengembalian yang tinggi pula atau kredit macet, sehingga bukannya memperoleh laba, bank justru mengalami kerugian atau penurunan profitabilitas. Sehingga hal ini akan menghambat meningkatnya kinerja keuangan perusahaan.

5.2 Saran

Berdasarkan hasil analisis dan pembahasan yang telah diulas dalam penelitian ini, maka saran yang dapat diberikan untuk peneliti selanjutnya diharapkan dapat menambahkan jumlah sampel perusahaan untuk dapat menghasilkan informasi yang lebih akurat, dan juga perlu menambah variabel independen karena masih terdapat faktor-faktor lainnya yang dapat menunjang terjadinya peningkatan kinerja keuangan perusahaan.

DAFTAR PUSTAKA

Almilia, L. S., & Herdiningtyas, W. 2005. Analisis Rasio CAMEL terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan. Jurnal Akuntansi & Keuangan, Vol. 7, No. 2, Nopember 2005: 131-147.

Amidu, M. 2011. Banking Market Structure and Bank Intermediation Strategies in Emerging Markets: Three Essays. pp. 209.

Anggio Nofian. 2020. OJK: Pangsa Pasar Bank BUKU 1 & 2 Menurun Selama 5 Tahun Terakhir. https://goodmoney.id/ojk-pangsa-pasar-bank-buku-1-2-menurun-selama-5-tahun-terakhir/. Diakses pada 24 Januari 2020.

Arnold, J. P. 2005. Disciplining Domestic Regulation : The World Trade Organization and The Market for Professional Services. Accounting, Organizations and Society. Vol. 30 (4), pp. 299-300.

Cahyo Prayogo. 2020. Siapa Bank BUMN Paling Moncer Tahun 2019 https://www.wartaekonomi.co.id/read272967/siapa-bank-bumn-paling-moncertahun-2019. Diakses Pada 24 Januari 2020.

Dendawijaya, Lukman. 2001. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ikatan Akuntan Indonesia. 2002. Pernyataan Standar Akuntansi Keuangan. Salemba Empat. Jakarta.

I Made Sudana & Chorry Sulistyowati. 2010. Pangsa Pasar Dana Pihak Ketiga Dan Return On Assets Bank Umum Di Indonesia. Majalah Ekonomi Tahun Xx, No.2 Agustus 2010.

Kasmir. 2014. Analisis Laporan Keuangan. Rajawali Per. Jakarta.

Lloyd-Williams, Phil Molyneux, John Thorton. 1994. Market Structure and Performance in Spanish Banking. Journal of Banking and Finance. 18.1994. 433-443.

Munawir, S. 2010. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Naylah, Maal. 2010. Pengaruh Struktur Pasar Terhadap Kinerja Industri Perbankan Indonesia. Tesis Program Pasca Sarjana Universitas Diponegoro Semarang.

Nufus, H. 2014. Analisis Pengaruh Struktur Pasar Pertumbuhan Ekonomi Terhadap Kinerja Keuangan Perbankan (Studi Kasus pada Bank Komersial ASEAN 5 Tahun 2005-2012). Skripsi Fakultas Ekonomika Dan Bisnis. Universitas Diponegoro Semarang.

Tauresto Yogo Utomo. 2010. Analisis Hubungan Struktur Pasar Industri Perbankan Dengan Tingkat Suku Bunga dan Kinerja Perbankan Indonesia selama tahun 2005-2009 (Studi Kasus pada Bank Umum). Penelitian Ilmiah Fakultas Ekonomi Jurusan Akuntansi Universitas Gunadarma.

Undang-Undang No.5 Tahun 1999. Tentang Larangan Praktek Monopoli Dan Persaingan Usaha Tidak Sehat.https://www.kppu.go.id/docs/UU/UU_No.5.pdf. Diakses pada 17 Januari 2021.