i

PENERAPAN TARGET COSTING DALAM UPAYA PENGURANGAN BIAYA PRODUKSI UNTUK PENINGKATAN LABA PERUSAHAAN

(Studi Kasus Pada Usaha Dagang Eko Kusen)

Disusun oleh: HERI SUPRIYADI

108082000175

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I.

IDENTITAS PRIBADI

1. Nama Lengkap : Heri Supriyadi

2. Tempat Tanggal Lahir : Sukoharjo 11 Mei 1990

3. Alamat : Jl. Aleraya, Kampung Setu RT 01 RW

02 No.27, Rempoa, Ciputat, Tangerang Selatan

4. Telepon : 085697301046

5. Email : heri.spryd@gmail.com

II. PENDIDIKAN

1. SD Kartika Putra II Rempoa Tahun 1996-2002 2. SMP N 178 Jakarta Tahun 2002-2005

3. SMA N 86 Jakarta Tahun 2005-2008

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2008-2013

III. PENGALAMAN ORGANISASI

1. Bendahara Departemen Olahraga Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah jakarta, Periode 2010-2011. 2. Bendahara Departemen Olahraga Badan Eksekutif Mahasiswa Fakultas

vii

3. Biro Kontrol Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah jakarta, periode 2012-2013

IV. SEMINAR DAN PELATIHAN

1. ESQ Basic Traininng, 3 dan 4 September 2008.

2. Seminar Multiculturalism in Religion, Democracy and Modernization, 4 Desember 2008.

3. Seminar nasional Peran Asuransi dalam Era Globalisasi, 20 Mei 2010 4. Seminar AISEC, 1 November 2012

5. Kuliah Umum Sosialisasi Hemat Energi, 8 November 2012

V. KEPANITIAAN

1. Divisi Perlengkapan Kepanitiaan Program Pengenalan Studi dan Almamater Fakultas Ekonomi dan ilmu sosial UIN Syarif Hidayatullah Jakarta Tahun 2009.

2. Koordinator Divisi Perlengakapan, Kepanitiaan Futsal High School Competition 5th pada Tahun 2009.

3. Koordinator Divisi Keamanan Kepanitiaan Program Pengenalan Studi dan Almamater Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta tahun 2010.

viii

4. Asisten Pengawas Pemilu Lapangan dalam Kepanitiaan Pemilihan Umum Kepala Daerah dan Wakil Kepala Daerah kota Tangerang Selatan Tahun 2011.

5. Mentor dalam Kepanitiaan Program Pengenalan Studi dan Almamater Fakultas Ekonomi dan ilmu sosial UIN Syarif Hidayatullah Jakarta Tahun 2011.

6. Steering Committee dalam milad 10th Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta tahun 2012.

7. Mentor dalam Kepanitiaan Program Pengenalan Studi dan Almamater Fakultas Ekonomi dan ilmu sosial UIN Syarif Hidayatullah Jakarta Tahun 2012.

VI. LATAR BELAKANG KELUARGA

1. Ayah : Supardi 2. Tempat Tanggal Lahir: Sukoharjo,

3. Ibu : Daliyem

4. Tempat Tanggal Lahir: Sukoharjo,

5. Alamat : Jl. Aleraya, Kampung Setu RT 01 RW 02 No.27, Rempoa, Ciputat, Tangerang Selatan

6. Telepon : (021) 91124158 7. Anak Ke /dari : 1 dari 2 bersaudara

ix

The Implementation of Target Costing Through Production Cost

Reduction Effort to Increase Company Profit

(Case Study On UD Eko Kusen)

Heri Supriyadi

ABSTRACT

This research is to support company to implement target costing method as tool of management accounting in lower production cost. Target costing method is a effective method to reduce production cost through evaluation of the product value (value engineering) and to maintain customer satisfaction. By redesigning cost, the company will reached the maximum profit from the company’s product selling price per unit. Furthermore, the company can make cost savings before the product is produced.

This research proves that the implementation of target costing is a great alternative to maximize company’s target profit by savings production cost within the process of design product.

x

Penerapan Target Costing dalam Upaya Pengurangan Biaya

Produksi untuk Peningkatan Laba Perusahaan

(Studi Kasus Pada Usaha Dagang Eko Kusen)

Heri Supriyadi

ABSTRAK

Penelitian ini bertujuan membantu perusahaan untuk menerapkan metode target costing sebagai alat bantu akuntansi manajemen dalam menekan biaya produksi. Metode target costing adalah metode yang efektif dalam upaya pengurangan biaya produksi melalui pengevaluasian terhadap nilai produk (value engineering) dalam mempertahankan kepuasan yang diperoleh konsumen. Dengan mendesain ulang biaya-biaya, maka perusahaan dapat meraih keuntungan atau laba maksimal dari harga jual per unit produk. Lebih jauh lagi, perusahaan juga bisa melakukan penghematan biaya-biaya sebelum produk akan diproduksi.

Penelitian ini membuktikan bahwa penerapan target costing merupakan upaya alternatif yang baik untuk memaksimalkan laba yang ditargetkan oleh perusahaan dengan cara menekan biaya-biaya produksi yang terjadi selama proses desain produk.

xi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, Al-Wahhab Yang Maha Penganugerah, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis panjatkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terimakasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Ayahanda Supardi dan Ibunda Daliyem terkasih, yang selalu mencurahkan perhatian, cinta dan sayang, dukungan serta doa tiada henti yang tertuju hanya untuk ananda, semoga semakin hari ananda semakin mampu membuat bangga ayah dan ibunda.

2. Keluarga besar Narsopawiro dan keluarga besar Sumitro yang selalu mendoakan dan memberikan dukungan untuk kesuksesan penulis. Terima kasih atas semua kasih sayang.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Rini, SE., M.Si., Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., MM., Ak. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Bapak Dr. Amilin, SE., Ak., M.Si selaku Dosen Pembimbing Skripsi I yang

xii

dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini.

7. Ibu Zuwesty Eka Putri, SE.,M.Ak selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan pengarahan kepada penulis. Terima kasih atas semua saran yang Ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

8. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatullah yang telah memberikan bantuan kepada penulis. 9. Adik kandung Aditya Nugraha dan teman spesial dalam keseharian penulis

Rila Farilla Nofa, yang selama ini telah memberikan doa dan dukungan penuh kepada penulis.

10. Sahabat-sahabat kelas akuntansi e angkatan 2008, terima kasih atas dukungan yang diberikan kepada penulis.

11. Sahabat-sahabat kelas konsentrasi akuntansi manajemen 2008 terima kasih atas dukungan yang diberikan kepada penulis.

12. Senior-senior terdekat, Ahmad Rifai, M. Alif Ridwan, Muhammad Husein, H. Ulin Nuha, dan Ade Fauzan yang telah memberikan semangat, motivasi, doa, dan arahan kepada penulis mulai dari pembuatan proposal sampai terselesaikannya skripsi ini.

13. Junior-junior jurusan akuntansi, Adriansyah dkk. yang telah memberikan bantuan dan semangat kepada penulis.

14. Rekan-rekan BEM Fakultas Ekonomi dan Bisnis, Lukman Hakim selaku Ketua BEM Fakultas Ekonomi dan Bisnis periode 2012-2013 memberikan bantuan dan semangat kepada penulis.

15. Seluruh Anggota BEM Fakultas Ekonomi dan Bisnis periode 2010-2013, dan Seluruh Rekan Akuntansi 2008 yang tidak dapat disebutkan satu persatu.

xiii

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Wassalamu’alaikum Wr.Wb.

Ciputat, 3 Mei 2013

xiv

DAFTAR ISI

Halaman Judul ………... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... ix

Abstrak ... x

Kata Pengantar ... xi

Daftar Isi ... xiv

Daftar Tabel ... xviii

Daftar Gambar ... xx

Daftar Lampiran ... . xxi

BAB I PENDAHULUAN... 1

A. Latar Belakang……… 1

B. Perumusan Masalah……… 5

C. Tujuan dan Manfaat Penelitian………... 6

xv

2. Manfaat Penelitian………... 6

BAB II TINJAUAN PUSTAKA……….. 8

A. Landasan Teori………. 8 1. Definisi Laba………. 8 2. Biaya……….. 10 a. Pengertian Biaya……….. 10 b. Klasifikasi Biaya……….……. 11 c. Biaya Produksi……… 14

3. Metode Biaya Tradisional………..……… 17

4. Definisi Target Costing………..………… 18

a. Prinsip-prinsip Target Costing……… 19

b. Penentuan Biaya Target untuk Penentuan Harga Target... 22

B. Penelitian Terdahulu……… 23

C. Kerangka Pemikiran……….………… 27

BAB III METODE PENELITIAN………. 29

A. Ruang Lingkup Penelitian……….……….. 29

B. Jenis dan Sumber Data………….……… 29

1. Jenis Data……….……….. 29

2. Sumber Data……….. 30

xvi

1. Rekayasa Nilai (Value Engineering)……….. 32

2. Kaizen Costing……….... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….. 33

A. Gambaran Umum Objek Penelitian………... 33

1. Sejarah Perusahaan……….. 33

2. Struktur Organisasi……….. 39

B. Deskripsi Data………... 40

1. Biaya Bahan Baku Langsung ………. 40

2. Biaya Tenaga Kerja Langsung………..……….. 43

3. Biaya Overhead Pabrik……….. ……… 44

4. Biaya Pengiriman………... 47

C. Hasil Penelitian...………... 53

1. Menentukan Harga Pasar……… 54

2. Target Laba………. 55

3. Mengahitung Target Biaya………. 55

4. Rekayasa Nilai (Value Engineering)………... 59

D. Pembahasan………...……… 70

BAB V KESIMPULAN DAN IMPLIKASI……….. 74

A. Kesimpulan………. 74

xvii

C. Keterbatasan……… 76

D. Saran……… 77

Daftar Pustaka……… 78

xviii

DAFTAR TABEL

No. Tabel Keterangan Halaman

2.1 Penelitian Sebelumnya……….. 24

4.1 Daftar Harga Kayu……… 40

4.2 Biaya Nahan Baku Kusen Gundul……… 41

4.3 Biaya Bahan Baku Kusen Kisi-kisi/Jalosi……… 41

4.4 Biaya Bahan Baku Kusen Lengkung……… 42

4.5 Biaya Bahan Baku Kusen Gendong Lengkung Tiga Lubang…... 42

4.6 Biaya Bahan Baku Kusen Gendong Lengkung Kisi-kisi/Jalosi Tiga Lubang……….. 43

4.7 Biaya Tenaga Kerja……… 44

4.8 Daftar Harga Biaya Bahan Baku Tidak Langsung……… 44

4.9 Daftar Biaya Bahan Baku Tidak Langsung untuk Setiap Pembuatan Satu Lubang Kusen ………. 46

4.10 Biaya Listrik dan Telepon………. 46

4.11 Biaya Pengiriman per Bulan……… 47

4.12 Daftar Produk dan Harga Kusen Balok 6x12………. 55

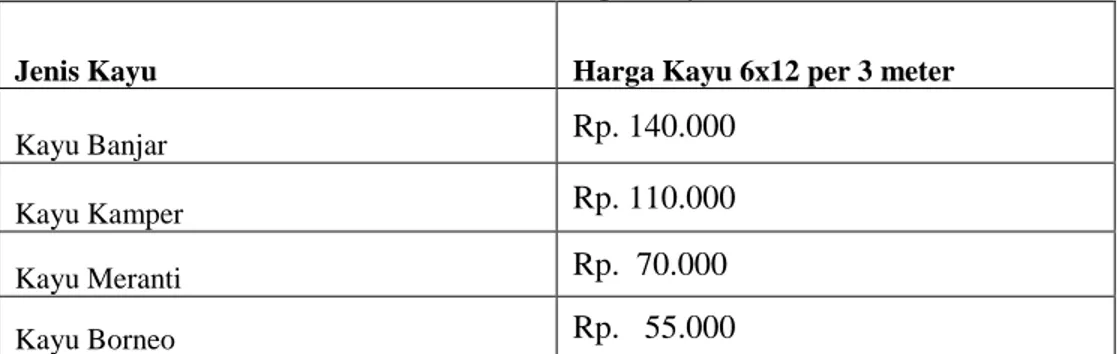

4.13 Daftar Harga Kayu per 3 Meter……….. 60 4.14 Biaya Bahan Baku Kusen Gundul Menggunakan Alternatif A… 61

xix

4.15 Biaya Bahan Baku Kusen Kisi-kisi / Jalosi Menggunakan

Alternatif A……….. 62

4.16 Biaya Bahan Baku Kusen Lengkung Menggunakan Alternatif A 62 4.17 Biaya Bahan Baku Kusen Gendong Lengkung Tiga Lubang

Menggunakan Alternatif A………... 63

4.18 Biaya Bahan Baku Kusen Gendong Lengkung Kisi-kisi/Jalosi

xx

DAFTAR GAMBAR

No. Gambar Keterangan Halaman

2.1 Skema Kerangka Penelitian……… 27

xxi

DAFTAR LAMPIRAN

No. Lampiran Keterangan Halaman

1. Data dari Perusahaan………. 79 2 Struktur dan Teknis Wawancara……….. 84

1

BAB I

PENDAHULUAN

A. Latar Belakang

Persaingan yang terjadi di semua lini usaha pada era perdagangan bebas membawa berbagai macam dampak bagi perekonomian Indonesia. Adapun dampak positifnya adalah memberikan peluang bagi Indonesia untuk mengekspor produk yang semakin luas. Sedangkan dampak negatifnya adalah persaingan yang terjadi bukan hanya antar pelaku bisnis domestik, tetapi melibatkan pula pelaku bisnis dari luar negeri yang semakin bebas memasarkan produk di Indonesia.

Sejalan dengan perkembangan teknologi dewasa ini, jenis-jenis produk makin bertambah jumlahnya. Seiring dengan itu pula, persoalan yang dihadapi perusahaan terutama perusahaan manufaktur akan semakin kompleks. Hal ini menuntut manajemen perusahaan untuk menentukan suatu tindakan dengan memilih berbagai alternatif dan kebijaksanaan dalam mengambil keputusan yang sebaik-baiknya agar tujuan perusahaan dapat tercapai. Salah satu tujuan yang paling utama adalah optimalisasi laba atau keuntungan.

Perusahaan yang ingin berkembang atau paling tidak bertahan hidup harus mampu menghasilkan produksi yang tinggi dengan kualitas yang baik.

2 Hasil produksi yang tinggi akan tercapai apabila perusahaan memiliki efisiensi produksi yang tinggi. Akan tetapi untuk mencapai efisiensi produksi yang tinggi ini tidak mudah, karena banyak faktor yang mempengaruhinya, baik faktor internal maupun eksternal perusahaan. Faktor-faktor tersebut antara lain tenaga kerja, bahan baku, mesin, metode produksi dan pasar.

Agar dapat bersaing dalam pasar saat ini, perusahaan harus dapat menciptakan suatu produk baik barang maupun jasa yang harganya lebih rendah atau harganya sama dengan harga yang ditawarkan para pesaingnya. Untuk dapat memperoleh produk seperti itu, perusahaan harus berusaha mengurangi biaya yang harus dikeluarkan pada proses porduksinya. Salah satu metode yang digunakan oleh perusahaan-perusahaan di Jepang untuk lolos dari keterpurukan setelah kalah perang dan dibom atom setelah perang dunia kedua adalah target

costing. Konsep target costing sangat sesuai sejalan dengan meningkatnya

persaingan serta tingkat penawaran yang jauh melampaui tingkat permintaan, maka kekuatan pasar memberi pengaruh yang semakin besar terhadap tingkat harga. Untuk itulah diperlukan target costing untuk dapat mencapai tujuan perusahaan dalam rangka pengurangan biaya (cost reduction), yang pada akhirnya akan membawa dampak terhadap tingkat harga yang kompetitif.

Sebagai salah satu manajemen inovasi, penerapan target costing dalam suatu perusahaan juga harus memperhatikan hal-hal yang berkaitan dengan

3 keberhasilan implementasi dari adanya inovasi tersebut. Pada saat target costing mulai diambil dan diimplementasikan oleh operasi bisnis organisasi di dalam lingkungan bisnis yang lain maka dapat diasumsikan bahwa suatu hal yang baru tentang pendekatan tersebut dapat dipelajari dengan memperhatikan apa yang sedang terjadi dengan konteks bisnis lainnya (Kusuma dan Ayu Noorida Soerono : 2008).

Umumnya perusahaan beroperasi dengan mengembangkan dan memproduksi barang/jasa terlebih dahulu. Kemudian mulai menghitung biaya yang dikeluarkan untuk jenis produksi tersebut dan menetapkan harga jual bagi produknya, setelah itu produk siap dipasarkan. Namun dalam metode target

costing, proses yang terjadi justru sebaliknya. Setelah perusahaan mengetahui

harga yang akan dikenakan terhadap produknya, kemudian perusahaan mulai mengembangkan produknya yang dapat dipasarkan secara menguntungkan pada tingkat harga yang telah ditetapkan sebelumnya.

UD Eko Kusen merupakan sebuah Usaha Kecil Menengah yang berawal dari tahun 1996, kemudian pemilik Usaha Dagang tersebut yakni Bapak Sukarno sejak pindah ke Petukangan Selatan dan mulai mendirikan usaha dan mengontrak tempat untuk usaha. Tahun 2003, Pak Sukarno membeli tempat usaha tersebut. Usaha Dagang Eko Kusen melayani pesanan pembuatan kusen dan pintu, seperti kebanyakan usaha kecil menengah usaha tersebut masih

4 menggunakan metode biaya tradisional, sistem biaya ini menggunakan unit volume related cost driver seperti jam kerja langsung, jam alat/mesin, dan biaya material sesuai dengan volume produksi. Penggunaan dasar tunggal ini mengakibatkan terjadinya distorsi dalam perhitungan biaya pokok produksi, karena tidak semua sumber daya dalam proses produksi digunakan secara proporsional (Sumarsid: 2011). Usaha tersebut mulai mengalami kendala pada tahun 2008 ditandai dengan penurunan omset, biasanya omset Usaha Dagang Eko Kusen tidak kurang dari Rp. 400.000.000 dalam periode satu tahun, tetapi di tahun 2008 omset dari Usaha Dagang Eko Kusen mengalami penurunan hingga menyentuh angka Rp 40.000.0001 dalam periode satu tahun yang diakibatkan naiknya harga-harga bahan baku dan berkurangnya jumlah pesanan yang diterima, sulitnya pangsa pasar tersebut disebabkan akibat banyaknya pesaing usaha di bidang pembuatan kusen yang mulai menjamur di wilayah Usaha Dagang Eko Kusen berdiri, hingga saat ini Usaha Dagang Eko Kusen mengalami masalah dalam pemaksimalan laba pada produk kusen ukuran balok 6 x 12 cm, keuntungan yang diharapkan dari penjualan per unit produk adalah 30% dari harga jualnya, dengan semakin banyaknya pesaing usaha dibidang pembuatan kusen semakin memperjelas kenyataan akan laba yang didapat oleh Usaha Dagang Eko Kusen dari penjualan per unit produk masih belum stabil untuk menjangkau 30% dari harga jual produk tersebut.

1 Hasil deskripsi wawancara penulis dengan Eko Wahyudi (narasumber) di kios Usaha Dagang Eko

5 Pada kasus ini, peneliti akan menerapkan metode target costing pada Usaha Dagang Eko Kusen yang diprediksikan dapat menjadi metode yang tepat untuk membantu mengatasi masalah dalam pemaksimalan laba yang sedang dialami oleh Usaha Dagang Eko Kusen, dalam penggunaan metode target

costing akan ditekankan untuk meminimalisir atau mengurangi biaya produksi

pada tahap perencanaan dan desain produk. Melalui target costing dapat diketahui berapa besar selisih biaya yang dianggarkan dengan biaya yang terjadi yang memungkinkan perusahaan untuk mencapai keuntungan. Metode apapun yang digunakan, biaya selalu memegang peranan yang penting untuk memperhitungkan dan memiliki pengaruh yang besar terhadap penjualan suatu produk, dan sangat berkaitan dengan target laba yang ingin dicapai oleh suatu perusahaan.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, maka penulis membuat perumusan masalah dalam penelitian ini adalah:

1. Bagaimanakah dampak penerapan target costing terhadap usaha untuk mengurangi biaya produksi pada perusahaan?

2. Apakah target costing merupakan alternatif yang tepat agar perusahaan dapat meningkatkan laba?

3. Bagaimana dampak yang terjadi pada laba perusahaan setelah menggunakan target costing?

6

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan Penelitian ini adalah sebagai berikut:

a. Untuk mengetahui dampak penerapan target costing terhadap usaha untuk mengurangi biaya produksi pada perusahaan.

b. Untuk mengetahui target costing merupakan alternatif yang tepat agar perusahaan dapat meningkatkan laba.

c. Untuk mengetahui perbedaan sebelum dan sesudah menggunakan

target costing.

2. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut: a. Manfaat teoritis

1) Penerapan teori target costing dalam perancangan produk agar menghasilkan biaya yang efisien.

2) Memberikan kontribusi yang bermanfaat bagi perusahaan dalam mengurangi biaya produksi selama proses produksinya serta bermanfaat juga dalam memaksimalkan laba perusahaan. 3) Memberikan kesempatan bagi penulis untuk menerapkan teori-teori yang telah dipelajari selama ini sehingga dapat

7 memperdalam pengetahuan tentang penelitian dan menambah wawasan serta pemahaman yang lebih baik terhadap target

costing.

b. Manfaat praktis

1) Sebagai bahan masukan atau sumbangan informasi terhadap pihak perusahaan mengenai konsep produksi yang efisien. 2) Sebagai bahan informasi kepada akademisi dan masyarakat

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Laba

Laba yang berhasil dicapai oleh suatu perusahaan merupakan salah satu ukuran kinerja dan menjadi pertimbangan oleh para investor atau kreditur dalam pengambilan keputusan untuk melakukan investasi atau untuk memberikan tambahan kredit. Perusahaan yang melaporkan laba yang tinggi tentu akan menggembirakan investor yang menanamkan modalnya karena ia akan mendapatkan dividen atas tiap kepemilikan saham yang dimilikinya. Demikian pula halnya dengan kreditur, ia akan merasa yakin bahwa ia akan menerima pendapatan bunga dan pengembalian pokok pinjaman yang telah diberikan kepada perusahaan (Riyatno: 2007).

Menurut Pernyataan Standar Akuntansi Keuangan No. 25 (IAI: 2007), laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahaan selama suatu perioda tertentu. Informasi tentang kinerja perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa depan. Keberhasilan suatu perusahaan dapat dilihat pada tingkat laba yang diperoleh perusahaan itu sendiri karena tujuan utama perusahaan pada umumnya adalah

9 untuk memperoleh laba yang sebesar-besarnya dan laba merupakan faktor yang menentukan bagi kelangsungan hidup perusahaan itu sendiri.

Menurut Juniarti dan Corolina (2005) Laba merupakan salah satu informasi potensial yang terkandung di dalam laporan keuangan dan yang sangat penting bagi pihak internal maupun eksternal perusahaan. Laba memiliki potensi informasi yang sangat penting bagi pihak eksternal dan internal perusahaan. Laba dapat digunakan sebagai alat untuk mengukur kinerja perusahaan serta memberikan informasi yang berkaitan dengan kewajiban manajemen atas tanggung jawabnya dalam pengelolaan sumber daya yang telah dipercayakan kepadanya. Informasi laba diterbitkan oleh manajemen yang lebih mengetahui kondisi di dalam perusahaan. Informasi tentang kinerja perusahaan, terutama tentang profitabilitas, dibutuhkan untuk membuat keputusan tentang sumber ekonomi yang akan dikelola perusahaan di masa yang akan datang (Ariani: 2010).

Dari beberapa pengertian laba di atas dapat dijelaskan bahwa laba adalah selisih lebih antara pendapatan dan biaya yang timbul dalam kegiatan utama atau sampingan di perusahaan selama satu periode, karena laba pada suatu perusahaan atau unit usaha dijadikan sebagai tujuan utama, maka laba merupakan alat yang baik untuk mengukur prestasi dari pimpinan dan manajemen perusahaan, dengan kata lain efektivitas dan efesiensi dari suatu usaha secara garis besar dapat dilihat pada laba yang diraihnya.

10

2. Biaya

a. Pengertian Biaya

Akuntansi biaya mengatur sumber-sumber ekonomi yang digunakan untuk menghasilkan produk atau jasa dengan satuan uang. Satuan pengukur yang digunakan untuk menyatakan nilai uang dari berbagai sumber ekonomi yang digunakan tersebut dikenal dengan istilah “cost”. Pemakaian istilah cost selalu dikaitkan dengan objek atau tujuan dari sumber-sumber penggunaan ekonomi.

Cost atau biaya adalah pengorbanan sumber ekonomis yang diukur dengan

satuan yang dilakukan untuk memperoleh aktiva dan dapat memberikan manfaat ekonomis dimasa yang mendatang, dan dikelompokkan sebagai harta (Sugianto: 2007).

Menurut Mulyadi (2007) dalam arti luas biaya adalah pengorbanan sumber ekonomis, yang diukur dalam satuan uang, yang terjadi atau yang kemungkinan akan terjadi untuk mencapai tujuan tertentu. Dalam arti sempit diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva yang disebut dengan istilah harga pokok, atau dalam pengertian lain biaya merupakan bagian dari harga pokok yang dikorbankan di dalam suatu usaha untuk memperoleh penghasilan.

11 Dari pengertian di atas, walaupun nampak ada perbedaan namun pada dasarnya memiliki persamaan yaitu biaya adalah pengorbanan ekonomis, yang diukur dengan nilai uang untuk memperoleh barang atau jasa.

b. Klasifikasi biaya

Biaya merupakan faktor yang berkaitan dengan aktivitas bisnis perusahaan, selain itu biaya juga berkaitan dengan berbagai tipe bisnis, non bisnis, mnufaktur, dan bidang usaha lainnya. Secara umum, jenis biaya yang terjadi tergantung pada tipe organisasinya.

Menurut Mulyadi (2007) Akuntansi biaya bertujuan untuk menyajikan informasi yang akan digunakan untuk berbagai tujuan antara lain penentuan harga pokok produk, pengendalian biaya dan pengambilan keputusan. Untuk itu diperlukan pengklasifikasian biaya yang harus disesuaikan dengan tujuan dari informasi biaya yang akan disajikan. Oleh karena itu dalam pengklasifikasian biaya tergantung untuk apa biaya tersebut diklasifikasikan, karena untuk tujuan berbeda diperlukan cara pengklasifikasian biaya yang berbeda, sebab tidak ada satu cara pengklasifikasian biaya yang dapat dipakai untuk semua tujuan menyajikan informasi barang.

1) Penggolongan Biaya Menurut Obyek Pengeluaran

Dalam cara ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua

12 pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.

2) Penggolongan Biaya Menurut Fungsi Pokok Dalam Perusahaan

Dalam perusahaan manufaktur ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok:

a) Biaya Produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut obyek pengeluarannya, biaya produksi dapat dibagi menjadi: biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

b) Biaya Pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

c) Biaya Administrasi dan Umum merupakan biaya-biaya yang terjadi untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

3) Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan:

a) Biaya Langsung (direct cost), yaitu biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

13 b) Biaya Tidak Langsung (indirect cost), yaitu biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik.

4) Penggolongan Biaya Menurut Perilakunya Dalam Hubungannya dengan Perubahan Volume Kegiatan. Menurut cara penggolongan ini, biaya dapat digolongkan menjadi empat, diantaranya:

a) Biaya variabel, adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

b) Biaya semi variabel, adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Dalam biaya semi variable mengandung unsur biaya tetap dan unsur biaya variabel.

c) Biaya semi tetap, adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d) Biaya tetap, adalah biaya yang tetap jumlah totalnya dalam kisar volume kegiatan tertentu. Contohnya: biaya gaji direktur produksi. 5) Penggolongan biaya menurut jangka waktu manfaatnya, biaya dapat dibagi

menjadi dua, yaitu:

a) Pengeluaran modal (capital expenditure), adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Contohnya:

14 pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva, biaya depresiasi, biaya amortisasi.

b) Pengeluaran pendapatan, adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Contohnya: biaya iklan, biaya tenaga kerja.

c. Biaya Produksi

Menurut Garrison, Noreen, Brewer. (2006) biaya produksi adalah biaya produksi itu sendiri mencakup semua biaya yang terkait dengan pemerolehan atau pembuatan suatu produk. Hansen dan Mowen (2006) juga menyatakan bahwa biaya produksi merupakan biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa.

Perusahaan manufaktur membagi biaya produksi ke dalam tiga kategori besar yakni:

1) Bahan langsung (direct material)

Garrison et al. (2006) menyatakan bahwa bahan langsung adalah bahan yang digunakan untuk menghasilkan produk jadi. Sesungguhnya bahan baku berkaitan dengan semua jenis bahan yang digunakan dalam pembuatan produk jadi, dan produk jadi suatu perusahaan dapat menjadi bahan baku perusahaan yang lainnya.

Hansen dan Mowen (2006) juga menyatakan bahwa biaya bahan langsung ini dapat langsung dibebankan ke produk karena pengamatan fisik

15 dapat digunakan untuk mengukur kuantitas yang dikonsumsi oleh setiap produk. Pengertian lain yang dinyatakan oleh Blocher et al. (2008) tentang biaya bahan baku langsung adalah bahan baku yang digunakan untuk memproduksi produk, yaitu yang secara fisik menjadi bagian dari produk tersebut.

Biaya bahan langsung menurut Sidharta dan Yessica (2008) meliputi semua bahan yang dapat ditelusuri ke barang atau jasa yang sedang diproduksi. Biaya ini dapat dibebankan langsung ke produk karena kuantitas yang dikonsumsi oleh setiap produk dapat diukur dengan pengamatan langsung.

2) Tenaga kerja langsung (direct labour)

Biaya tenaga kerja langsung menurut Hansen dan Mowen (2006) adalah tenaga kerja yang dapat ditelusuri pada barang atau jasa yang sedang diproduksi. sedangkan menurut Garisson et al. (2006) Biaya tenaga kerja langsung (direct

labour) adalah biaya yang digunakan untuk biaya tenaga kerja dan dapat

ditelusuri dengan mudah ke produk jadi. Tenaga kerja langsung biasanya disebut juga tenaga kerja manual (touch labour) karena tenaga kerja langsung melakukan kerja tangan atas produk pada saat produksi.

3) Biaya overhead pabrik (manufacturing overhead)

Biaya overhead pabrik menurut Sidharta dan Yessica (2008) merupakan biaya bahan baku tidak langsung, biaya tenaga kerja tidak langsung, dan semua biaya pabrikasi lainnya yang tidak dapat dibebankan langsung ke produk.

16 Pengertian biaya overhead pabrik menurut Garrison et al. (2006) adalah termasuk seluruh biaya yang tidak termasuk dalam bahan langsung dan tenaga kerja langsung. Biaya overhead pabrik termasuk bahan tidak langsung, tenaga kerja tidak langsung, pemeliharaan dan perbaikan peralatan produksi, listrik dan penerangan, pajak properti, depresiasi, dan asuransi fasilitas-fasilitas produksi.

Blocher, Edward J., Kung H. Chen, Gary Cokins, dan Thomas W. Lin (2008) biaya overhead pabrik adalah biaya tidak langsung untuk bahan baku, tenaga kerja, dan fasilitas yang digunakan untuk mendukung proses produksi

Menurut Setyaningrum dan Muhammad Fauzan (2008) biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Dimana menurut pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi biaya bahan baku, biaya tenaga kerja dan biaya

overhead.

Menurut Mulyadi (2007) Terdapat dua macam metode pencatatan biaya bahan baku yang dipakai dalam produksi, yaitu:

1) Metode mutasi persediaan (perpetual inventory method) adalah metode dimana setiap mutasi bahan baku dicatat dalam kartu persediaan.

2) Metode persediaan fisik (physical inventory method) adalah metode dimana hanya tambahan persediaan bahan baku dari pembelian saja yang dicatat, sedangkan mutasi berkurangnya bahan baku karena pemakaian tidak dicatat dalam kartu persediaan.

17

3. Metode Biaya Tradisional

Metode biaya tradisional merupakan biaya yang kerap kali digunakan oleh setiap usaha kecil menengah ditengah keterbatasan pengetahuan dari sumber daya manusia yang mengelola usaha tersebut mengenai metode-metode biaya yang cocok digunakan untuk menjalankan aktifitas produksi perusahaannya. Umumnya pada akuntansi biaya tradisional perusahaan hanya memperhitungkan biaya produksi ke dalam biaya produk saja, selain itu biaya pemasaran serta administrasi dan umum tidak diperhitungkan ke dalam biaya produk, namun diperlakukan sebagai biaya usaha dan dikurangkan langsung dari laba bruto untuk menghitung laba bersih usaha.

Menurut Sidharta dan Yessica (2008) perhitungan biaya produksi pada metode biaya tradisional hanya membebankan biaya produksi pada produk. Biaya bahan baku langsung dan biaya tenaga kerja langsung dapat dibebankan ke produk dengan menggunakan penelusuran langsung atau penelusuran penggerak yang sangat akurat.

Begitupula disebutkan bahwa pada sistem biaya tradisional, pemicu biaya yang digunakan hanya didasarkan atas dasar unit saja atau disebut unit-level

activity drivers. Pemicu aktivitas dasar unit merupakan faktor-faktor yang

menyebabkan perubahan biaya ketika jumlah unit yang dihasilkan berubah. Penggunaan pemicu biaya ini dalam membebankan biaya overhead terhadap

18 produk memberikan arti bahwa terjadinya biaya overhead mempunyai korelasi yang sangat erat dengan jumlah unit yang diproduksi (Martusa dan Adie: 2011).

4. Definisi Target Costing

Menurut Wiguna dan Sormin (2007) target costing adalah Penentuan biaya yang diharapkan untuk suatu produk berdasarkan harga yang kompetitif, sehingga produk tersebut akan dapat memperoleh laba yang diharapkan. suatu ilmu yang memastikan kalau produk baru akan menguntungkan ketika dikeluarkan. Terdapat tiga langkah utama, langkah pertama adalah memperoleh harga jual produk yang ditargetkan dan profit margin yang ditargetkan sehingga

allowable cost dapat diperoleh. Tahap kedua adalah achievable product-level target cost. Sedangkan tahap ketiga adalah menurunkan target cost pada produk

level ke level komponen sehingga harga pembelian komponen dapat diperoleh. Dan juga merupakan suatu filosofi atau pendekatan harga dan manajemen biaya selama masa hidup produk. Target cost ditentukan terlebih dahulu sebelum menciptakan produk. Target cost berdasarkan pada prediksi harga produk dan keuntungan yang diharapkan perusahaan.

Target costing digunakan selama tahap perencanaan dan menuntun

dalam pemilihan produk dan proses desain yang akan menghasilkan suatu produk yang dapat diproduksi pada biaya yang diijinkan dan pada suatu tingkat laba

19 yang dapat diterima serta dapat memberikan perkiraan harga pasar produk, volume panjualan, dan tingkat fungsionalis.

a. Prinsip-Prinsip Target Costing

Menurut Kusuma dan Ayu Noorida Soerono (2008) ada beberapa prinsip yang harus tetap diperhatikan dalam mengimplementasikan metode target

costing sebagai pondasi utama atau sebagai karakteristik dari metode tersebut,

antara lain:

1) Price Led Costing

Dalam prinsip ini sistem target costing menetapkan target biaya dengan mengurangi required profit margin dari harga pasar yang diharapkan. Harga pasar dikendalikan oleh situasi pasar dan target laba ditentukan persyaratan keuangan dari suatu perusahaan dan industrinya. Price Led Costing mempunyai dua sub-prinsip yang penting yaitu:

a) Harga pasar mendefinisikan rencana produk dan laba. Rencana tersebut harus sering dianalisis agar portofolio produk perusahaan memberikan sumberdaya hanya kepada produk yang menghasilkan margin laba yang konsisten dan dapat diandalkan.

b) Proses target costing digerakkan oleh competitive intelligence dan analisis yang aktif. Pemahaman tentang latar belakang harga pasar digunakan untuk melindungi ancaman dan tantangan yang kompetitif. Menurut Supriyatna (2010) bila menggunakan metode target costing

20 biaya produksi yang seharusnya dipenuhi bisa dilihat dengan menggunakan formula berikut ini:

Formula: TCi = Pi - Mi

Keterangan: TCi = Target Cost (target biaya) per unit produk i Pi = harga jual per unit produk i

Mi = laba per unit produk i 2) Focus on Customers

Sistem target costng digerakkan oleh pasar (market driven). Persyaratan pelanggan atas kualitas, biaya dan waktu secara simultan diintegrasikan ke dalam produk, keputusan proses, dana mengarahkan analisis biaya. Target biaya tidak boleh dicapai dengan mengorbankan features yang diinginkan pelanggan, menurunkan kinerja atau keandalan suatu produk atau dengan menunda pengenalan produk di pasar (Kusuma dan Ayu Noorida Soerono: 2008).

3) Focus on Design

Sistem target costing mempertimbangakan desain produk dan proses sebagai kunci terhadap manajemen biaya. Perusahaan menghabiskan lebih banyak waktu pada tahap desain dan mengurangi waktu sampai ke pasar (time

to market) dengan menghilangkan perubahan-perubahan yang mahal dan

21 metode reduksi biaya tradisional memfokuskan pada skala ekonomi, kurva pembelajaran, dan perbaikan hasil dalam mengelola biaya.

Menurut Wiguna dan Sormin (2007) empat sub-prinsip yang mencakup implikasi dari orientasi desain ini adalah:

a) Sistem target costing mengelola biaya sebelum biaya terjadi.

b) Sistem target costing menyaring semua keputusan perekayasaan melalui suatu customer value impact assesment sbelum diintegrasikan ke dalam desain.

c) Sistem target costing mendorong semua fungsi perusahaan yang berpartisipasi untuk menguji desain, sehingga perubahan produk dan perekayasaan dilakukan sebelum produk diproduksi.

d) Target costing mendorong simultaneous engineering dari produk dan proses daripada sequental engineerin. Hal ini mengurangi waktu pengembangan dan biaya dengan memungkinkan masalah lebih cepat diatasi dalam proses.

4) Tim Cross-functional

Wiguna dan Sormin (2007) mengemukakan bahwa target costing menggunakan tim produk dan proses, dengan anggota-anggota dari desain dan perekayasaan manufacturing, produksi, penjualan dan pemasaran, pengadaan material, akuntansi biaya, servis dan pendukung. Tim lintas fungsional ini juga

22 termasuk peserta dari luar, seperti pemasok, pelanggan, dealer, distributor, dan penyedia servis.

5) Pengurangan Biaya dalam Siklus Hidup (life Cycle)

Target costing mempertimbangkan seluruh biaya produk selama

hidupnya, seperti harga pembelian, biaya operasi, pemeliharaan dan reparasi, serta biaya distribusi. Tujuan target costing adalah meminimalisir biaya daur hidup (life cycle cost) baik untuk pelanggan maupun produsen.

6) Value Chain Involvement (Keterlibatan Rantai Nilai)

Target costing melibatkan seluruh anggota rantai, seperti pemasok, dealer, distributor, dan penyedia jasa dalam proses. Target costing

mengembangkan usaha reduksi biaya sepanjang rantai nilai dengan mengembangkan hubungan jangka panjang kolaboratif dengan seluruh anggota perusahaan yang diperluas. Target costing didasari hubungan jangka panjang yang saling menguntungkan dengan pemasok dan anggota-anggota lain dari rantai nilai seperti distributor (Wiguna dan Sormin: 2007).

b. Penentuan Biaya Target untuk Penentuan Harga Target

Harga target yang dihitung dengan menggunakan informasi dari pelanggan dan pesaing menjadi dasar untuk menghitung biaya target. Biaya target per unit adalah harga target dikurangi penghasilan operasi target per unit. Penghasilan operasi target per unit adalah penghasilan operasi yang merupakan sasaran yang ingin diperoleh perusahaan per unit produk atau jasa yang dijual.

23 Biaya target per unit adalah perkiraan biaya jangka panjang per unit atas sebuah produk atau jasa yang membuat perusahaan mampu mencapai penghasilan operasi target per unit saat menjual pada harga target, sebuah penentuan harga berbasis pasar adalah penentuan harga target.

Menurut Hongren, Datar dan Foster (2008) harga target adalah perkiraan harga untuk sebuah produk atau jasa yang bersedia dibayar calon pelanggan. Perkiraan ini didasarkan pada pemahaman tentang nilai yang dipersepsi pelanggan atas sebuah produk dan berapa pesaing akan memberi harga produk yang bersaing itu. Organisasi penjualan dan pemasaran sebuah perusahaan melalui kontak dan interaksi yang dekat dengan para pelanggan, biasanya merupakan posisi terbaik untuk mengenali kebutuhan pelanggan dan nilai pandangan mereka terhadap sebuah produk. Perusahaan juga melakukan penelitian pasar tentang fitur produk yang diinginkan pelanggan dan harga yang bersedia mereka bayar untuk fitur tersebut. Memahami apa yang dinilai pelanggan merupakan sebuah aspek kunci yang berfokus pada pelanggan.

B. Penelitian Terdahulu

Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1.

24

Tabel 2.1. Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan 1. Mathius Tandiontong, dan Natalia Fany Anggraini (2011)

Peranan Target Costing Dalam Pengendalian Biaya Produksi (Studi Kasus CV Bandung Mulia Konveksi) Menggunakan metode descriptive analysis yang mengulas dan menjelaskan bagaimana konsep dari Target Costing. Penulis menerapkan metode Target Costing pada jenis usaha konveksi.

Perhitungan target costing ini memberikan informasi kepada manajemen untuk memutuskan apakah akan meneruskan memproduksi produk-produk tersebut tetapi dengan

mengefisienkan biayanya atau dengan cara lain yakni mengganti produk tersebut dengan variasi jenis produk baru (misalnya memproduksi celana jeans). 2. Indra Lila Kusuma dan Ayu Noorida Soerono (2008)

Target Costing : Alternatif

Terbaik Penentuan Cost

Menggunakan metode descriptive analysis yang mengulas dan menjelaskan bagaimana konsep dari Target Costing. Penulis menerapkan metode Target Costing pada perusahaan teknologi yang memproduksi alat bantu dengar.

Target Coting adalah alternatif

terbaik untuk menentukan cost yang harus dikeluarkan

bedasarkan harga pasar kompetitif guna memenangkan persaingan.

25

Tabel 2.1. (Lanjutan)

No. Nama Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan 3. Fenny Lestari Wiguna, Dan Partogian Sormin (2007) Penerapan Target Costing untuk Meningkatkan Keunggulan Bersaing : Studi Kasus pada PT Smart Ledi Metode Perhitungan Target Costing Penulis menerapkan metode Target Costing pada perusahaan produsen shampoo dan conditioner yaitu PT Smart Ledi

Target Costing membantu

perusahaan untuk melakukan efisiensi atau cost reductions disepanjang rantai nilai,yaitu dengan pengelolaan value

enginering. Hasil penelitian

menunjukkan dapat diketahui berbagai tindakan yang dapat dilakukan untuk menekan biaya setiap komponen produk yang dihasilkan PT Smart Ledi.

4. Koscoy, Murat, Kadir Gurdal, dan Mehmet Emin Karabayir (2008) Target Costingin Turkish Manufacturing Enterprises Metode Perhitungan Target Costing Penulis hanya mendeskripsikan fakta-fakta dari beberapa perusahaan manufaktur di Turki yang memakai metode target costing. Perusahaan-perusahaan yang menerapkan target costing atau memiliki proses yang sama memiliki analisis pasar dan sistem informasi pemasaran yang luas.

26

Tabel 2.1 (Lanjutan)

No. Nama Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

5. Sugianto Analisis Target Costing dalam Penentuan Biaya Produksi pada PT Bimoli di Kabupaten Parigi Moutong Metode Perhitungan Target Costing Penulis menerapkan metode Target Costing pada perusahaan produsen minyak goring yaitu PT Bimoli di kabupaten Parigi, Moutong.

Target costing pada PT

Bimoli yang menghasilkan produk minyak goreng curah dapat berperan dalam menentukan biaya produksi tanpa mengurangi kualitas produk, utamanya pada biaya tenaga kerja langsung, mengalami penurunan yang terdiri dari gaji operator mesin, chief supervisor, supervisor, dan biaya lembur

27

C. Kerangka Pemikiran

Menurut Hamid (2007) mendefinisikan kerangka pemikiran sebagai berikut:

“Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dariserangkaian masalah yang ditetapkan”.

Kerangka berpikir ini merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Adapun masalah-masalah yang dianggap penting dalam penelitian ini adalah penerapan metode target costing dapat menekan biaya produksi dan memaksimalkan laba.

Berdasarkan uraian di atas, gambaran menyeluruh penelitian ini yang mengangkat penelitian mengenai penerapan metode target costing dalam upaya pengurangan biaya produksi untuk peningkatan laba perusahaan. Berikut merupakan gambaran kerangka pemikiran dari penelitian ini:

Bersambung pada halaman selanjutnya

UD Eko Kusen yang tidak dapat memaksimalkan target labanya sewaktu menggunakan konsep metode biaya tradisional.

Adanya konsep metode target costing yang telah sukses diterapkan di beberapa perusahaan yang mengalami berbagai macam masalah

28 Gambar 2.1 (Lanjutan)

Gambar 2.1

Skema Kerangka Pemikiran

Basis Teori

Variabel Independen Variabel Dependen

Target Costing (x) Laba (y)

Metode Analisis: Analisis Target Costing

Deskripsi dan pembahasan

Kesimpulan dan implikasi

Adanya konsep metode target costing yang telah sukses diterapkan di beberapa perusahaan yang mengalami berbagai macam masalah

pemaksimalan laba

Desain ulang pada biaya

29

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Rancangan penelitian yang digunakan adalah peneliatian deskriptif yang berupa studi kasus. Penelitian deskriptif adalah penelitian yang menggambarkan mengenai bagaimana keadaan perusahaan tersebut sampai pada data-data yang dibutuhkan untuk dapat menentukan harga jual produk dengan tepat dengan rancangan penelitian yang digunakan dalam studi kasus. Pada umumnya penelitian deskriptif merupakan penelitian non hipotesis. Adapun objek penelitian adalah Penerapan Target Costing terhadap Peningkatan Laba Perusahaan.

B. Jenis dan Sumber Data

1. Jenis data

Jenis data yang digunakan adalah data kualitatif, yaitu data yang berisikan informasi mengenai biaya-biaya dan proses produksi pada produk selama tahun 2012 yang diperoleh dari informan yang mempunyai peran dalam Usaha Dagang Eko Kusen, terutama data mengenai biaya-biaya utama dalam kegiatan produksi yang terdiri atas biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

30 2. Sumber data

Sumber data yang digunakan dalam penelitian ini berupa sumber data internal yaitu data yang diperoleh dari dalam perusahaan yang terdiri atas data primer dan data sekunder.

a) Data Primer

Data ini didapat dari hasil wawancara langsung dengan pihak yang bersangkutan dalam perusahaan, seperti pemilik usaha, penanggung jawab produksi, dan bagian-bagian yang bersangkutan dengan produksi dan pemasaran, sehingga dapat diperoleh keterangan yang dibutuhkan sehubungan dengan masalah yang diteliti yakni prosedur proses produksi.

b) Data Sekunder

Data ini diperoleh dari data yang sudah ada diperusahaan dalam bentuk dokumen dan informasi lain terutama pada informasi biaya yang terjadi dalam proses produksi yang dapat membantu dalam menentukan berapa besar biaya yang dibutuhkan dalam pembuatan produk, antara lain adalah laporan biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

C. Teknik Analisis Data

Teknik analisis data yang digunakan pada penelitian ini adalah metode deskriptif komparatif, yaitu suatu metode yang dilakukan dengan mengumpulkan, mengklasifikasikan, serta menginterpretasikan data hasil pengolahan untuk

31 menggambarkan hasil penelitian dan membandingkan perbandingan teknis (data sekunder) dengan keadaan yang sebenarnya pada perusahaan untuk kemudian mengambil kesimpulan.

Menurut Kusuma dan Ayu Noorida Soerono (2008) teknik analisis data yang digunakan dalam menerapkan target costing terdiri atas lima langkah. Berikut ini langkah-langkah yang digunakan dalam pengimplementasian dengan metode target costing yaitu:

1. Menentukan harga pasar,

2. Menentukan laba yang diharapkan,

3. Menghitung biaya target (target cost) pada harga pasar yang dikurangi dengan laba yang diharapkan,

4. Menggunakan rekayasa nilai (value engineering) untuk mengidentifikasi cara yang dapat menurunkan biaya produk, dan / atau

5. Menggunakan kaizen costing dan pengendalian operasional untuk terus menurunkan biaya.

Berdasarkan tahapan-tahapan diatas, untuk mendapatkan hasil dari penerapan metode target costing terdapat dua metode untuk mengendalikan biaya-biaya pada perusahaan yaitu pada tahap keempat dan kelima. Untuk kedua tahap tersebut tidak diharuskan untuk menjalankan keduanya dalam satu perusahaan tergantung kebutuhan perusahaan, apakah perlu menerapkan

32 keduanya atau salah satu diantara dua metode pengendalian biaya tersebut. Seperti yang diungkapkan Tandiontong dan Anggraini (2011):

“Tahapan terakhir adalah jika target cost tersebut tidak dapat dicapai maka lakukan value engineering dan atau kaizen costing untuk menurunkan biaya sehingga target cost dapat dicapai.”

Dari kedua metode pngendalian biaya tersebut berdasarkan objek penelitian pada penelitian ini hanya metode rekayasa nilai (value engineering) yang dapat diterapkan, dan tidak memungkinkan untuk menggunakan metode

kaizen costing karena struktur organisasi dan proses perencanaan desain

produk yang masih sederhana.

Rekayasa Nilai (Value Engineering)

Rekayasa nilai (value engineering) adalah evaluasi sistematis atas desain engineering suatu proyek untuk mendapatkan nilai yang paling tinggi bagi setiap uang yang dikeluarkan dan mengkaji dan memikirkan berbagai komponen kegiatan dalam kaitannya antara biaya terhadap fungsinya dengan tujuan untuk mendapatkan penurunan biaya proyek secara keseluruhan (Labombang: 2007).

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Perusahaan

Usaha Dagang Eko Kusen memproduksi beberapa jenis kusen dan pintu, usaha di bidang mebel ini berawal pada tahun tahun 1996 ketika Bapak Sukarno memiliki modal dan ingin mendirikan usaha kusen yang bertempat di Swadarma Raya, Srengseng, Jakbar. Setelah itu Sukarno pindah ke Petukangan Selatan dan mulai mendirikan usaha dengan mengontrak sebuah lahan tempat usaha di daerah tersebut, hingga pada tahun 2003 Beliau membeli tempat usaha tersebut.

Sukarno mendirikan usaha tersebut bertujuan untuk mencari laba dan untuk meningkatkan taraf ekonomi dengan usaha nya sendiri. Sebagai pemilik Sukarno sudah mempunyai pengalaman dibidang kusen sejak tahun 1980. Sukarno mengasah kemampuannya dengan mempelajari teknik-teknik kusen sendiri. Sukarno mempunyai keinginan untuk memperbesar usaha kusennya dan berkeinginan juga agar hasil kusen yang telah dihasilkan bisa di ekspor dan menghasilkan keuntungan yang besar.

34 Sejak Usaha Dagang Eko Kusen pindah tempat di Pesanggrahan, Sukarno mengaku tingkat penjualannya tidak sebesar yang ia dapatkan sejak berada di Srengseng, hal ini disebabkan karena belum banyak konsumen yang mengetahui keberadaan tokonya yang baru dan mayoritas yang menjadi pelanggannya adalah konsumen lama yang telah mengenalnya sewaktu mendirikan usaha di Srengseng. Tetapi, karena di Pesanggrahan tempatnya cukup strategis, pertumbuhan tingkat penjualan Usaha Dagang Eko Kusen mengalami peningkatan. Bapak Sukarno selaku pemilik juga mempromosikan kembali kepada para langganannya yang terdahulu agar tetap menggunakan dan memberi produk hasil usahanya. Beliau meyakinkan konsumen lama bahwa kualitas atas barang produksinya dapat tetap terjaga walapun sudah berpindah lokasi usahanya. Usaha Dagang Eko Kusen pernah menerima pesanan besar untuk kebutuhan supplier dalam pembangunan sebuah perumahan.

Usaha kusen yang dimiliki Bapak Sukarno cukup berkembang terbukti sekitar awal tahun 2003 beliau mampu membeli tempat usahanya tersebut, karena pada awal pindah daerah Pesanggrahan, Bapak Sukarno masih menyewa lahan tersebut sebagai tempat usahanya. Sukarno kemudian mulai menata dan mengelola tempat usahanya lebih baik dari sebelumnya karena tempat tersebut telah ia miliki sendiri. Tidak seperti sebelumnya saat pertama

35 berada di tempat usaha ini, Sukarno telah memiliki supplier yang secara terus-menerus selama periode tertentu menyuplai bahan baku untuk usahanya.

Periode awal usaha milik Bapak Sukarno di tempat tersebut mengalami kendala terkait dengan SDM. Ketika pesanan tidak terlalu banyak, Sukarno mampu mengatasi permintaan yang datang. Namun ketika pesanan melimpah, Beliau kesulitan memenuhinya sehingga perlu menarik karyawan yang dapat membantunya. Pekerja yang Beliau dapatkan pertama kali masih memiliki hubungan kekerabatan dengannya dan tentunya sudah berpengalaman dalam usaha kusen ini sehingga pemilik tidak perlu kesulitan lagi dalam melatih pekerjanya. Namun pekerja tersebut tidak hanya bekerja di tempat usaha yang ia miliki saja namun juga di tempat lain dengan jenis usahanya yang sejenis.

Tempat usaha yang dimiliki Bapak Sukarno terbilang kecil jika dibandingkan dengan usaha-usaha kusen lainnya yang rata-rata memiliki gudang yang besar dan dapat menampung bahan baku serta persediaan dengan skala besar. Namun lokasinya yang strategis berada di seberang jalan dapat dengan mudah terlihat oleh konsumen sehingga mereka tidak kesulitan dalam menemukan tempat usaha ini.

Sejak tahun 1996 hingga saat ini, pencatatan yang dimiliki Usaha Dagang Eko Kusen masih terbilang sangat sederhana. Beliau hanya memiliki catatan gaji pegawai dan catatan atas transaksi. Pak Sukarno hanya mencatat

36 sesederhana mungkin dan hanya dirinya sendiri yang mengetahui skema atas pencatatan yang Beliau lakukan. Pada tahun 2009 mengenai pencatatan keuangan telah dipercayakan kepada anaknya yang juga sedang menjalani studi akuntansi. Untuk sistem pembayaran gaji yang diberikan kepada pekerja bawahannya tidak dibayarkan per bulan atau pertahun seperti di bidang usaha lain pada umumnya, tetapi gaji atau upah untuk pekerjanya dibayarkan per periode tertentu dan jumlahnya adalah sebesar berapa banyak pegawai tersebut menyelesaikan produk.

Usaha tersebut mulai mengalami kendala pada tahun 2008 ditandai dengan penurunan omset,biasanya Usaha Dagang Eko Kusen beromset Rp. 400.000.000 dalam kurun waktu satu tahun, tetapi di tahun 2008 omset dari Usaha Dagang Eko Kusen mengalami penurunan hingga mencapai angka Rp. 40.000.000 dalam kurun waktu satu tahun yang diakibatkan oleh naiknya harga-harga bahan baku dan berkurangnya jumlah pesanan yang diterima, sulitnya pangsa pasar tersebut ditandai dengan banyaknya pesaing usaha di bidang jasa pembuatan kusen yang mulai menjamur di wilayah Usaha Dagang Eko Kusen berdiri, hingga saat ini Usaha Dagang Eko Kusen mengalami masalah dalam pemaksimalan laba, keuntungan yang diharapkan dari penjualan per unit produk adalah 30% dari harga jualnya, kenyataannya laba yang didapat dari penjualan per unit produk masih jarang yang menjangkau 30% dari harga jual produk tersebut.

37 Bahan baku utama yang digunakan oleh Usaha Dagang Eko Kusen didapat dari sebuah toko SKM yang merupakan sebuah perusahaan supplier kayu di wilayah Tomang, Tangerang. Usaha Dagang Eko Kusen rutin melakukan pembelian kayu tiap dua bulan sekali. Sejak kepindahan lokasi usahanya ke wilayah Petukangan Selatan, Jakarta Selatan, Usaha Dagang Eko Kusen mempunyai jangkauan pasar yang bertambah besar, selain tetap melayani customer yang telah menjadi pelanggan lamanya sewaktu masih bertempat di Srengseng, kini Usaha Dagang Eko Kusen juga melayani

customer yang berada di wilayah Ciledug Raya hingga wilayah Bintaro.

Pada kasus ini, peneliti akan menerapkan metode target costing pada Usaha Dagang Eko Kusen yang diprediksikan dapat menjadi metode yang tepat untuk membantu mengatasi masalah dalam pemaksimalan laba yang sedang dialami oleh Usaha Dagang Eko Kusen, dalam penggunaan metode

target costing akan ditekankan untuk meminimalisir atau mengurangi biaya

produksi pada tahap perencanaan dan desain produk. Melalui target costing dapat diketahui berapa besar selisih biaya yang dianggarkan dengan biaya yang terjadi yang memungkinkan perusahaan untuk mencapai keuntungan. Metode apapun yang digunakan, biaya selalu memegang peranan yang penting untuk memperhitungkan dan memiliki pengaruh yang besar terhadap penjualan suatu produk, dan sangat berkaitan dengan target laba yang ingin dicapai oleh suatu perusahaan.

38 Proses produksi dimulai dari pagi hari dibuka pada pukul 09.00 sampai pukul 17.00, berbeda jika pesanan kusen yang dikerjakan harus diselesaikan dengan waktu yang lebih singkat. Proses produksi terus dilakukan biasanya hingga malam hari atau lembur. Seiring berjalannya usaha tersebut Usaha Dagang Eko Kusen terus melakukan perbaikan produk. Pemilik terus mengupayakan perbaikan kualitas dengan mengontrol dan ikut membantu dalam pembuatan barang-barang mebel tersebut agar dapat mendapat kepercayaan lebih dari para pelanggan dan kepuasan pelanggan tetap terjaga.

Proses produksi untuk membuat satu buah kusen membutuhkan waktu 6 ingga 8 jam, proses produksi yang dimulai pukul 09.00 dimulai dengan proses pemotongan kayu untuk mendapatkan ukuran panjang dan lebar kusen yang akan dibuat, tahap pemotongan kayu ini membutuhkan sekitar 1 jam. Tahap selanjutnya setelah kayu melalui proses pemotongan, kayu akan melalui proses pengeboran untuk mendapatkan hasil yang maksimal pada saat potongan-potongan kayu direkatkan, proses pengeboran ini membutuhkan waktu sekitar 4 hingga 5 jam. Kayu yang sudah melewati proses pengeboran akan melalui tahap selanjutnya yaitu proses pengamplasan yang bertujuan untuk memperhalus permukaan kayu serta menghasilkan tekstur dasar pada jenis kayu tersebut, pada tahap pengamplasan ini membutuhkan waktu sekitar 45 menit. Tahap berikutnya adalah tahap pembentukan desain kayu melewati

39 proses profil yang membutuhkan waktu 30 menit, kemudian masuk pada tahap finishing yaitu tahap perangkaian kayu membentuk sebuah kusen dengan pengeleman dan pemakuan. Setelah mendapatkan hasil kusen yang baik maka kusen siap dijual.

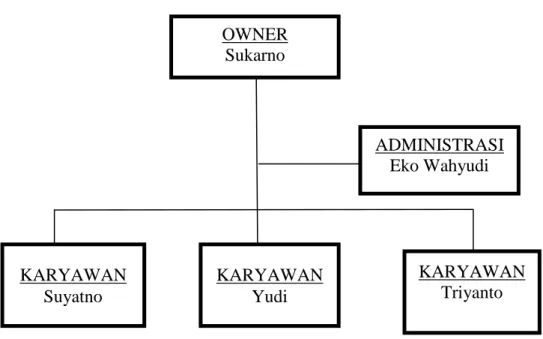

2. Struktur Organisasi

Usaha Dagang Eko Kusen belum membuat struktur organisasinya secara formal. Karena karyawannya sendiri hanya berjumlah 3 orang yang ditunjuk dan dipercaya oleh pemilik Usaha Dagang Eko Kusen untuk mengembangkan Usaha Dagang Eko Kusen. Struktur dibawah ini merupakan gambaran struktur organisasi yang dibuat berdasarkankan deskripsi dan keterangan dari karyawan Usaha Dagang Eko Kusen:

(Sumber : deskripsi wawancara)

Gambar 4.1. Struktur Organisasi

OWNER Sukarno ADMINISTRASI Eko Wahyudi KARYAWAN Suyatno KARYAWAN Triyanto KARYAWAN Yudi

40

B. Deskripsi Data

Data-data yang diperlukan untuk penelitian ini salah satunya adalah data mengenai biaya produksi dari Usaha Dagang Eko Kusen selama tahun 2012 yang terdiri atas:

1. Biaya Bahan Baku Langsung

Bahan baku langsung yang dibutuhkan untuk membuat kusen antara lain kayu balok, dempul, lem kayu, dan paku. Berikut ini adalah rincian atas biaya-biaya bahan baku yang dikeluarkan oleh Usaha Dagang Eko Kusen:

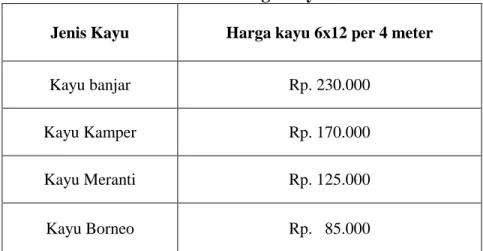

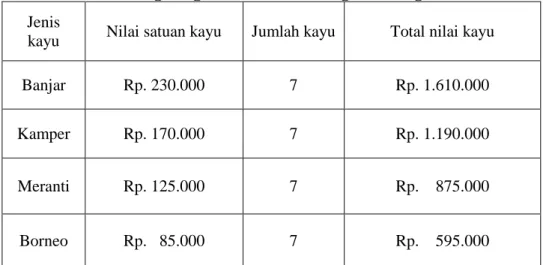

Tabel 4.1. Daftar Harga Kayu Tahun 2012

Jenis Kayu Harga kayu 6x12 per 4 meter

Kayu banjar Rp. 230.000 Kayu Kamper Rp. 170.000 Kayu Meranti Rp. 125.000 Kayu Borneo Rp. 85.000 (sumber: deskripsi wawancara)

Perhitungan biaya bahan baku yang digunakan pada produk kusen dengan ukuran 6 x 12 sebagai berikut:

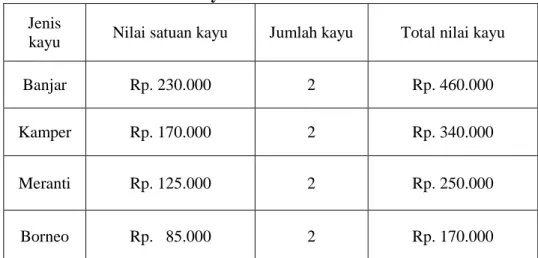

41 Kusen Gundul per lubang:

Tabel 4.2. Biaya Bahan Baku Kusen Gundul

Jenis

kayu Nilai satuan kayu Jumlah kayu Total nilai kayu Banjar Rp. 230.000 2 Rp. 460.000 Kamper Rp. 170.000 2 Rp. 340.000 Meranti Rp. 125.000 2 Rp. 250.000 Borneo Rp. 85.000 2 Rp. 170.000 (sumber: hasil olahan penulis)

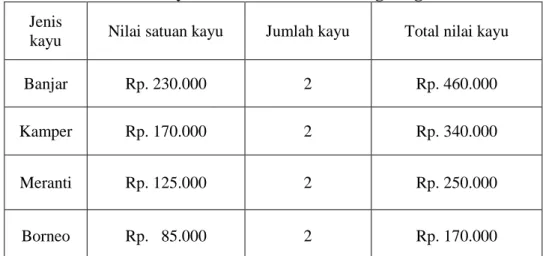

Kusen kisi-kisi per lubang:

Tabel 4.3. Biaya Bahan Baku Kusen Kisi-kisi

Jenis

kayu Nilai satuan kayu Jumlah kayu Total nilai kayu Banjar Rp. 230.000 2 Rp. 460.000 Kamper Rp. 170.000 2 Rp. 340.000 Meranti Rp. 125.000 2 Rp. 250.000 Borneo Rp. 85.000 2 Rp. 170.000 (sumber: hasil olahan penulis)

42 Kusen lengkung per lubang:

Tabel 4.4. Biaya Bahan Baku Kusen lengkung

Jenis

kayu Nilai satuan kayu Jumlah kayu Total nilai kayu Banjar Rp. 230.000 2 Rp. 460.000 Kamper Rp. 170.000 2 Rp. 340.000 Meranti Rp. 125.000 2 Rp. 250.000 Borneo Rp. 85.000 2 Rp. 170.000 (sumber: hasil olahan penulis)

Kusen gendong lengkung tiga lubang:

Tabel 4.5. Biaya Bahan Baku Kusen gendong lengkung tiga lubang

Jenis

kayu Nilai satuan kayu Jumlah kayu Total nilai kayu Banjar Rp. 230.000 6 Rp. 1.380.000 Kamper Rp. 170.000 6 Rp. 1.020.000 Meranti Rp. 125.000 6 Rp. 750.000

Borneo Rp. 85.000 6 Rp. 510.000 (sumber: hasil olahan penulis)

43 Kusen gendong lengkung kisi-kisi 3 lubang:

Tabel 4.6. Biaya Bahan Baku Kusen Lengkung Kisi-kisi/Jalosi Tiga Lubang

Jenis

kayu Nilai satuan kayu Jumlah kayu Total nilai kayu Banjar Rp. 230.000 7 Rp. 1.610.000 Kamper Rp. 170.000 7 Rp. 1.190.000 Meranti Rp. 125.000 7 Rp. 875.000 Borneo Rp. 85.000 7 Rp. 595.000 (sumber: hasil olahan penulis)

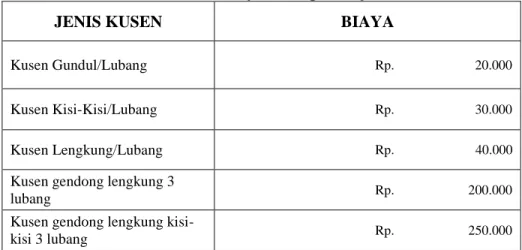

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja yang dibayarkan oleh Usaha Dagang Eko Kusen tergantung jumlah kusen yang dikerjakan, satu orang akan dibayar Rp. 20.000 sampai Rp. 80.000 untuk pengerjaan per satu lubang kusen yang terselesaikan. Metode penggajian tersebut dapat dikategorikan sebagai biaya tenaga kerja variabel. Range biaya Rp. 20.000 sampai Rp. 80.000 per lubang kusen tersebut disesuaikan pula dengan tingkat kerumitan model kusen yang dikerjakannya. Rincian untuk tenaga kerja sebagai berikut:

44

Tabel 4.7. Biaya Tenaga Kerja

JENIS KUSEN BIAYA

Kusen Gundul/Lubang Rp. 20.000

Kusen Kisi-Kisi/Lubang Rp. 30.000

Kusen Lengkung/Lubang Rp. 40.000

Kusen gendong lengkung 3

lubang Rp. 200.000

Kusen gendong lengkung

kisi-kisi 3 lubang Rp. 250.000

(sumber: deskripsi wawancara)

3. Biaya Overhead Pabrik

Biaya overhead yang yang dikeluarkan Usaha Dagang Eko Kusen antara lain biaya bahan baku tidak langsung, biaya listrik, telepon, biaya angkut pengiriman serta biaya lain-lain. Khusus untuk biaya angkut pengiriman dalam periode satu bulan produksi biasanya Usaha Dagang Eko Kusen melakukan pengiriman sebanyak enam kali kirim. Perhitungan biaya-biaya overhead pabrik dari Usaha Dagang Eko Kusen sebagai berikut:

Tabel 4.8. Daftar Harga Bahan Baku Tidak Langsung

Harga Ketereangan

Lem Kayu

merk Firco 5 kg Rp. 90.000 Digunakan untuk dua bulan Dempul 5 kg Rp. 105.000 Digunakan untuk dua bulan Paku 7-10 cm 2 kg Rp. 24.000 Digunakan untuk tiga bulan (Sumber :Deskripsi wawancara)