75

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PROFITABILITAS PERBANKAN (STUDI PADA PT. BANK NEGARA

INDONESIA (PERSERO), TBK, PERIODE 2010-2015)

ANALYSIS OF THE FACTORS AFFECTING BANK PROFITABILITY (STUDY IN PT. BANK NEGARA INDONESIA (PERSERO), TBK PERIOD

2010-2015)

R. Raditya Zulmahdi Hamong Putra1, Dadan Rahadian2, Andrieta Shintia Dewi3

Prodi S1 Manajemen Bisnis Telekomunikasi dan Informatika, Fakultas Ekonomi dan Bisnis, Universitas Telkom

radityazulmahdi@students.telkomuniversity.ac.id1,

dadanrahadian@telkomuniversity.ac.id2, andrieta@telkomuniversity.ac.id3

ABSTRAK

Kondisi keuangan PT. Bank Negara Indonesia (BNI) pada setiap Triwulan disetiap tahunnya periode 2010-2015 dapat dikatakan cukup baik. Hal ini dapat dilihat dari pertumbuhan laba bersih yang dihasilkan oleh BNI pada setiap Triwulan disetiap tahunnya selalu mengalami peningkatan. Namun, pada Triwulan II tahun 2015 laba bersih yang dihasilkan BNI hanya sebesar Rp. 2,46 Triliun. Laba bersih tersebut menurun dibandingkan dengan laba bersih yang dihasilkan pada Triwulan II tahun 2014 sebesar Rp. 4,95 Triliun. Selain itu, ROA BNI pada Triwulan II tahun 2015 sebesar 1,14%. ROA BNI tersebut mengalami penurunan dibanding dengan ROA pada Triwulan II tahun 2014 sebesar 2,43%. Terkait dengan hal ini, perlu dilakukan penelitian mengenai faktor-faktor yang mempengaruhi profitabilitas BNI.

Variabel dari penelitian ini adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Biaya Operasional Pendapatan Operasional (BOPO), dan Net Interest Margin(NIM). Adapun alat ukur profitabilitasnya menggunakan Return On Asset(ROA). Sumber data diambil dari Laporan Keuangan Triwulanan BNI periode Triwulan I 2010 hingga Triwulan III 2015. Jenis data yang digunakan adalah data sekunder, yang merupakan data time series. Teknik analisis yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara simultan variabel CAR, NPL, LDR, BOPO, dan NIM berpengaruh signifikan terhadap ROA. Secara parsial, variabel CAR, NPL, dan LDR tidak berpengaruh signifikan terhadap ROA. Variabel BOPO berpengaruh negatif signifikan terhadap ROA dan variabel NIM berpengaruh positif signifikan terhadap ROA. Besarnya pengaruh CAR, NPL, LDR, BOPO, dan NIM terhadap ROA sebesar 94,3%, sedangkan sisanya sebesar 5,7% dijelaskan oleh variabel lain diluar model.

76 Kata kunci : Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio, Biaya Operasional Pendapatan Operasional, Net Interest Margin, Return On Asset

ABSTRACT

The financial condition of PT Bank Negara Indonesia (BNI) in each quarter of each year, the 2010-2015 period can be quite good. It can be seen from the growth in net profit generated by the BNI in each quarter of each year is always increasing. However, in the second quarter 2015 net income generated BNI only Rp. 2.46 Trillion. The net profit decreased compared to the net profit generated in the second quarter of 2014 amounted to Rp. 4.95 Trillion. In addition, ROA of BNI in the second quarter 2015 amounted to 1.14%. BNI ROA The ROA decreased compared with the second quarter of 2014 amounted to 2.43%. In this regard, it is necessary to do research on the factors that affect the profitability of BNI.

The variables of this study is the Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Operating Expenses Operating Income (ROA), and Net Interest Margin (NIM). As for profitability measurement tools using the Return On Asset (ROA). Source data extracted from BNI Quarterly Financial Statements First Quarter period 2010 to the third quarter of 2015. The data used is secondary data, which is a time series data. The analysis technique used is multiple linear regression.

The results showed thatCAR, NPL, LDR, ROA and NIM simultaneously have significant effect on ROA. Partially, CAR, NPL, and LDR have not significant effect on ROA. BOPO have significant negative effect on ROA and NIM have significant positive effect on ROA. The magnitude of the influence CAR, NPL, LDR, ROA and NIM to ROA amounted to 94.3%, while the rest 5.7% is explained by other variables outside the model.

Keywords : Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio, Biaya Operasional Pendapatan Operasional, Net Interest Margin, Return On Asset

PENDAHULUAN

Kondisi keuangan BNI selama periode Triwulan I tahun 2010 hingga Triwulan I 2015 dapat dikatakan cukup baik. Hal ini dapat dilihat dari pertumbuhan laba bersih pada periode tersebut yang selalu meningkat pada setiap periode disetiap tahunnya. Pada Triwulan I 2010 laba bersih BNI sebesar Rp 1,025 Triliun.Pada Triwulan I 2011, laba bersih BNI meningkat menjadi

Rp. 1,253 Triliun, kemudian pada Triwulan I tahun 2012, laba bersih BNI kembali meningkat menjadi Rp. 1,546 Triliun. Peningkatan laba bersih tersebut kembali terjadi pada Triwulan I tahun 2013, 2104, dan 2015 masing-masing sebesar Rp. 2,07 Triliun, Rp. 2,395 Triliun dan Rp. 2,835 Triliun. Pada Triwulan II 2010 BNI membukukan laba bersih sebesar Rp. 1,93 Triliun.

Laba bersih BNI kembali meningkat pada Triwulan II 2011 menjadi Rp. 2,73 Triliun.

77 Peningkatan laba bersih pada

Triwulan II 2011 ini disebabkan oleh penurunan NPL gross dari 4,3% menjadi 4%, penurunan NPL net dari 0,9% menjadi 0,7%, pertumbuhan LDR dari 68,2% menjadi 76,1%, serta peningkatan pendapatan non bunga sebesar 6%. Selain itu, operasional perusahaan juga semakin efisien, ditandai dengan penurunan rasio BOPO dari 78% menjadi 70,1% serta CAR yang masih berada di level 17,2% [1].

Peningkatan laba bersih BNI terus terjadi pada Triwulan II di tahun 2012, 2013 dan 2014, masing-masing menjadi Rp. 3,28 Triliun, Rp. 4,28 Triliun, dan Rp. 4,95 Triliun. Pada Triwulan II 2015 laba bersih BNI mengalami penurunan yang signifikan. Penurunan laba bersih yang terjadi pada periode tersebut adalah sebesar 50,8% sehingga laba bersih BNI menjadi Rp. 2,45 Triliun. Penurunan laba bersih ini salah satunya dipicu oleh kenaikan angka kredit macet (NPL) nasabah perseroan dari 2,2% menjadi 3% [2].

Pada Triwulan III 2010 hingga Triwulan III 2014 laba bersih BNI selalu mengalami peningkatan. Pada Triwulan III 2015 laba bersih BNI mengalami penurunan menjadi Rp. 6,03 Triliun. Pada Triwulan IV 2010 hingga Triwulan IV 2014, laba bersih BNI selalu mengalami peningkatan

Tabel 1. Pertumbuhan laba bersih BNI Triwulan 1 2010 sampai Triwulan III 2015[3] (dalam jutaan rupiah) Tahun 2010 2011 2012 2013 2014 2015 Triwul an I 1.025. 816 1.253. 606 1.546. 225 2.070. 353 2.395. 615 2.835. 064 Triwul an II 1.933. 836 2.731. 657 3.289. 677 4.280. 506 4.947. 406 2.459. 282 Triwul an III 2.864. 211 4.048. 525 5.038. 993 6.539. 211 7.641. 479 6.033. 464 Triwul an IV 4.101. 706 5.808. 218 7.048. 362 9.057. 941 10.829 .379 -

Sumber : Laporan Keuangan Triwulanan BNI

Dilihat dari Return On Asset

(ROA) BNI pada Triwulan I 2010 hingga Triwulan III 2015 secara umum cenderung terjadi peningkatan nilai ROA. Namun, pada Triwulan II 2015 ROA BNI mengalami penurunan yang signifikan dibandingkan dengan ROA pada Triwulan II 2014.Selain itu, pada Triwulan III 2015 juga terjadi penurunan nilai ROA dibandingkan dengan Triwulan III 2014.

Tabel 2. Pertumbuhan ROA BNI Triwulan I 2010 sampai Triwulan III 2015[3] Tahun 201 0 201 1 201 2 201 3 201 4 201 5 Triwul an I 1.9 0% 2.0 5% 2.1 4% 2.5 9% 2.5 8% 2.7 8% Triwul an II 1.7 2% 2.1 0% 2.0 8% 2.4 9% 2.4 3% 1.1 4% Triwul an III 1.7 5% 2.0 1% 2.1 6% 2.4 1% 2.5 0% 1.7 6% Triwul an IV 1.6 5% 1.9 4% 2.1 1% 2.3 4% 2.6 0%

Sumber : Laporan Keuangan Triwulanan BNI (data diolah)

Penelitian sebelumnya menguji faktor-faktor yang mempengaruhi kinerja bank yang

listed di Bursa Efek Indonesia. Faktor yang diteliti antara lain adalah BOPO, NPL, NIM, CAR, dan LDR. Hasil penelitian tersebut menyatakan bahwa variabel BOPO dan NPL berpengaruh negatif signifikan terhadap ROA, NIM berpengaruh positif signifikan terhadap ROA, sedangkan CAR dan LDR tidak berpengaruh signifikan terhadap ROA[4].

Selain itu, penelitian lain menyatakan bahwa secara simultan NIM, BOPO, LDR, NPL dan CAR memiliki pengaruh yang signifikan terhadap ROA. Secara parsial, hanya

78 NIM, LDR, dan NPL memiliki

pengaruh signifikan terhadap ROA.Selain itu, NIM merupakan variabel yang memiliki pengaruh dominan terhadap ROA[5].

Penelitian ini menguji faktor-faktor yang mempengaruhi profitabilitas perbankan.Faktor-faktor tersebut adalah CAR, NPL, LDR, BOPO dan NIM. Sedangkan profitabilitas perbankan diwakili oleh

Return On Asset (ROA).

TINJAUAN PUSTAKA Pengertian Bank

Bank merupakan badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan atau

pihak lainnya dan

mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran[6].

Laporan Keuangan

Laporan keuangan

merupakan ringkasan dari suatu proses pencatatan, serta ringkasan dari transaksi keuangan yang disusun untuk menyediakan informasi keuangan mengenai suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi[7].

Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya dan menelaah masing-masing dari unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri[8].

Analisis Rasio Keuangan

Analisis rasio adalah salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam arti relatif atau absolut untuk menjelaskan hubungan tertentu antara angka yang satu dan angka lain dari suatu laporan keuangan[7].

Rasio Keuangan

Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik dalam presentase maupun kali [9].

a) Capital Adequacy Ratio (CAR) CAR adalah rasio kecukupan modal bank atau kemampuan bank dalam permodalan yang ada untuk menutup kemungkinan kerugian dalam perkreditan atau perdagangan surat-surat berharga[7].

Untuk perhitungan CAR, menurut Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001 adalah :

(1) b) Non Performing Loan (NPL)

NPL merupakan salah satu indikator tingkat kesehatan bank umum. Sebab, tingginya NPL menunjukkan ketidakmampuan bank umum dalam proses penilaian sampai dengan pencairan kredit kepada debitur[6].

Rumus untuk perhitungan NPL menurut Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001 adalah :

(2)

79 c) Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya[6].

Rasio ini menggambarkan sejauh mana simpanan digunakan untuk pemberian pinjaman. Adapun rumus yang digunakan untuk menghitung rasio ini menurut Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001 adalah :

(3) d) Biaya Operasional Pendapatan

Operasional (BOPO)

BOPO mengindikasikan efisiensi operasional bank. Semakin tinggi tingkat rasio BOPO semakin tidak efisien biaya operasional bank[10]. Rumus untuk mencari rasio BOPO adalah :

(4)

e) Net Interest Margin (NIM)

Net interest margin

mengindikasikan kemampuan bank menghasilkan pendapatan bunga bersih dengan penempatan aktiva produktif[10]. Rumus yang dapat digunakan untuk mencari rasio ini adalah

(5) f) Return On Asset (ROA)

Hasil pengembalian atas aset merupakan rasio yang

menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset[8]. Berikut adalah rumus dari ROA :

(6)

PENELITIAN TERDAHULU

Penelitian terdahulu[4] melakukan penelitian untuk menguji faktor-faktor yang mempengaruhi kinerja bank yang listed di Bursa Efek Indonesia. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa variabel BOPO dan NPL berpengaruh negatif signifikan terhadap ROA, NIM berpengaruh positif signifikan terhadap ROA, sedangkan CAR dan LDR tidak berpengaruh signifikan terhadap ROA.

Penelitian terdahulu selanjutnya[11] melakukan penelitian mengenai faktor-faktor yang mempengaruhi kinerja keuangan perbankan Indonesia dengan objek penelitian bank umum konvensional yang terdaftar di BEI periode 2007-2011. Teknik analisis yang digunakan adalah regresi linier berganda.Hasil dari penelitian menunjukkan bahwa CAR, LDR, BOPO, NPL, NIM berpengaruh terhadap ROA.

Penelitian terdahulu lainnya[5] melakukan penelitian mengenai pengaruh NIM, BOPO, LDR, NPL, dan CAR terhadap ROA Bank Internasional dan Bank Nasional Go Public periode 2007-2011. Teknik analisis yang digunakan adalah

80 regresi linier berganda. Hasil

penelitian menunjukkan bahwa secara simultan semua variabel berpengaruh signifikan terhadap ROA dan secara parsial hanya NIM, LDR dan NPL yang berpengaruh signifikan terhadap ROA.

HIPOTESIS PENELITIAN

H1: “Terdapat pengaruh signifikan

Capital Adequacy Ratio (CAR) terhadap Return On Asset

secara parsial.”

H2: “Terdapat pengaruh signifikan

Non Performing Loan (NPL) terhadap Return On Asset

secara parsial.”

H3: “Terdapat pengaruh signifikan

Loan to Deposit Ratio (LDR) terhadap Return On Asset

secara parsial.

H4: “Terdapat pengaruh signifikan

Biaya Operasional Pendapatan Operasional (BOPO) terhadap

Return OnAsset secara parsial. H5: “Terdapat pengaruh signifikan

Net Interest Margin (NIM) terhadap Return On Assets

(ROA) secara parsial”.

H6: “Terdapat pengaruh signifikan

Capital Adequacy Ratio

(CAR), Non Performing Loan

(NPL), Loan to Deposit Ratio

(LDR), Biaya Operasional Pendapatan Operasional (BOPO), dan Net Interest Margin (NIM) terhadap Return On Assets (ROA) PT. Bank Negara Indonesia (Persero), Tbk secara simultan”

METODE PENELITIAN

Penelitian ini merupakan penelitian deskriptif kuantitatif. Jenis data yang dipakai adalah data time series. Teknik analisis data yang digunakan pada penelitian ini adalah regresi linier berganda. Populasi dari

penelitian ini adalah bank umum yang terdaftar di Bursa Efek Indonesia tahun 2010-2015. Teknik sampling yang digunakan adalah

Nonprobability Sampling dengan menggunakan metode Purposive Sampling. Sampel dari penelitian ini adalah BNI. Sumber data yang digunakan pada penelitian ini adalah data sekunder, yakni laporan keuangan triwulanan BNI periode Triwulan I 2010 hingga Triwulan III 2015.

HASIL PENELITIAN DAN

PEMBAHASAN Uji Normalitas

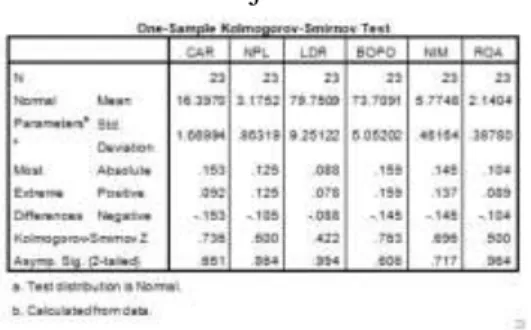

Penelitian ini menggunakan metode Kolmogorov-Smirnov untuk melakukan uji normalitas. Cara

pengujiannya adalah

membandingkan probabilitas yang diperoleh (p) dengan taraf signifikansi (α) 0,05. Berikut hasil dari uji normalitas.

Tabel 3Uji Normalitas

Pada tabel 3.1 Berdasarkan data tersebut maka diperoleh tingkat signifikansi variabel CAR (X1) sebesar 0,651, NPL (X2) sebesar 0,864, LDR (X3) sebesar 0,994, BOPO (X4) sebesar 0,606, NIM (X5) sebesar 0,717, dan ROA (Y) sebesar 0,964 dengan α sebesar 0,05 maka diperoleh nilai P > α sehingga data berdistribusi normal.

81

Multikolinieritas

Model regresi yang bebas multikolinieritas memiliki VIF disekitar angka 1, sedangkan batas VIF adalah 10 dan memiliki angka

Tolerance mendekati 1

Tabel 4 Multikolinieritas

Berdasarkan hasil penelitian maka nilai VIF ≤ 10 dan Tolerance ≥

0,1 maka dinyatakan bebas dari multikolinieritas.Besarnya nilai VIF

pada variabel CAR (X1) sebesar 1,909, NPL (X2) sebesar 8,688, LDR

(X3) sebesar 9,362, BOPO (X4) sebesar 2,021 dan NIM (X4) sebesar

2,295. Nilai Tolerance untuk variabel CAR (X1) sebesar 0,524, NPL (X2) sebesar 0,115, LDR (X3)

sebesar 0,107, BOPO (X4) sebesar 0,495, dan NIM (X5) sebesar 0,436.

Heterokedastisitas

Tujuan uji heterokedastisitas adalah menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain tetap yang disebut homokedastisitas dan jika berbeda disebut heterokedastisitas.

Gambar 1 Heterokedastisitas

Dari gambar 1 dapat dilihat bahwa titik-titik data menyebar diatas dan di bawah atau di sekitar 0, titik-titik di atas tidak mengumpul hanya diatas atau di bawah saja, penyebaran titik-titik data tidak membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali, dan penyebaran titik-titik data tidak berpola, sehingga dapat disimpulkan tidak terjadi heterokedastisitas.

Autokorelasi

Pengujian autokorelasi menggunakan uji Runs. Berikut hasil pengujian autokorelasi.

Tabel 5 Runs Test

Berdasarkan tabel 5, hasil Asymp. Sig. uji runs adalah 1,00> 0,05 yang berarti data yang dipergunakan cukup random sehingga tidak terdapat masalah autokorelasi.

82

Persamaan Regresi Linier

Berganda

Berdasarkan hasil pengujian model regresi linier berganda, maka diperoleh data hasil pengujian sebagai berikut :

Tabel 6 Regresi Linier Berganda

Berdasarkan hasil pengujian pada tabel 6, maka diperoleh persamaan regresi sebagai berikut : ROA = 5,796 + 0,029CAR –

0,071NPL - 0,005LDR– 0,069BOPO + 0,273NIM

Uji-T (Parsial)

Berdasarkan hasil pengujian regresi linier berganda pada tabel 6, maka dapat diketahui bahwa :

a) Nilai sig. CAR 0,134> 0,05 maka H0 diterima, artinya CAR secara

parsial tidak berpengaruh signifikan terhadap ROA BNI. b) Nilai sig. NPL 0,372> 0,05 maka

H0 diterima, artinya NPL secara

parsial tidak berpengaruh signifikan terhadap ROA BNI. c) Nilai sig. LDR 0,491> 0,05 maka

H0 diterima, artinya LDR secara

parsial tidak berpengaruh signifikan terhadap ROA BNI. d) Nilai sig. BOPO 0,000 < 0,05

maka H0 ditolak dan nilai

koefisien pada persamaan regresi bertanda negatif, artinya BOPO secara parsial berpengaruh negatif signifikan terhadap ROA BNI. Artinya apabila nilai BOPO meningkat sebesar satu satuan, maka nilai ROA akan turun sebesar satu satuan

e) Nilai sig. NIM 0,002 > 0,05 maka H0 ditolak dan nilai

koefisien pada persamaan regresi bertanda positif, artinya NIM secara parsial berpengaruh positif signifikan terhadap ROA BNI. Artinya, apabila nilai NIM meningkat sebesar satu satuan, maka nilai ROA akan meningkat sebesar satu satuan.

Uji-F (Simultan)

Tabel 7 Uji F

Berdasarkan hasil uji F pada tabel 4.1, diketahui bahwa tingkat signifikansinya sebesar 0,000. Tingkat signifikansi tersebut lebih kecil dari α = 0,05, yakni 0,000 < 0,005. Dengan demikian H0 ditolak,

artinya terdapat pengaruh signifikan CAR, NPL, LDR, BOPO, dan NIM terhadap ROA secara simultan.

Koefisien Determinasi

Tabel 8 Koefisien Determinasi

Berdasarkan hasil pada tabel 8, nilai koefisien determinasi dari penelitian ini sebesar 0,943 atau 94,3%. Artinya variabel CAR, NPL, LDR, BOPO, dan NIM berpengaruh sebesar 94,3% terhadap ROA, selebihnya sebesar 5,7% dipengaruhi oleh faktor-faktor lain yang tidak diikutkan dalam penelitian ini.

83

SIMPULAN DAN SARAN

Berdasarkan penelitian yang dilakukan oleh penulis dari pembahasan yang dilakukan pada bab sebelumnya, yang bertujuan untuk menanalisis faktor-faktor yang mempengaruhi profitabilitas perbankan (studi pada PT. Bank Negara Indonesia (Persero), Tbk, periode 2010-2015), sehingga dapat ditarik beberapa kesimpulan, bahwa: 1. Capital Adequacy Ratio (CAR)

tidak berpengaruh signifikan terhadap Return On Asset secara parsial pada BNI.

2. Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap Return On Asset secara parsial pada BNI.

3. Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return On Asset secara parsial pada BNI.

4. Biaya Operasional Pendapatan

Operasional (BOPO)

berpengaruh negatif signifikan terhadap Return On Asset secara parsial pada BNI.

5. Net Interest Margin (NIM) berpengaruh positif signifikan terhadap Return On Asset secara parsial pada BNI.

6. Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL),

Loan to Deposit Ratio (LDR), Biaya Operasional Pendapatan Operasional (BOPO) dan Net

Interest Margin (NIM)

berpengaruh signifikan terhadap

Return On Asset secara simultan pada BNI.

Setelah melakukan penelitian ini, adapun saran yang dapat

diberikan oleh peneliti adalah sebagai berikut :

1. Pihak BNI dapat melakukan efisiensi biaya operasional sehingga dapat menurunkan biaya operasionalnya serta meningkatkan pendapatan bunga bersih sehingga dapat meningkatkan profitabilitas.

DAFTAR PUSTAKA

Hery. 2015. Analisis Laporan Keuangan. Jakarta : CAPS

(Center for Academic

Publishing Service).

Laporan Keuangan Triwulanan BNI. http://www.idx.co.id/id-id/beranda/perusahaantercatat/l aporankeuangandantahunan.asp x [Diakses 4 November 2015] Latumaerissa, Julius R. 2014. Manajemen Bank

Umum.Jakarta : Mitra Wacana Media

Margaretha, Farah, dan Marsheilly Pinkan Zai. 2013. "Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Perbankan Indonesia". [Online].Tersedia : http://www.tsm.ac.id/JBA/JBA 15.2Desember2013/3_artikel_1 5_2.pdf [29 September 2015]. Purwoko, Didik dan Bambang

Sudiyatno.2013."Faktor-Faktor Yang Mempengaruhi Kinerja Bank (Studi Empirik Pada Industri Perbankan Di Bursa Efek Indonesia)". Artikel Jurnal. Tersedia di: http://download.portalgaruda.or g/article.php_article=152428& val=548&title=FAKTOR- FAKTOR%20YANG%20ME MPENGARUHI%20KINERJA

84 %20BANK%20(STUDI%20E

MPIRIK%20PADA%20INDU STRI%20PERBANKAN%20D I%20BURSA%20EFEK%20IN DONESIA) [Tanggal Akses : 27 Agustus 2015]

Riyadi, Selamet. 2006. Banking

Assets And Liability

Management Edisi Ketiga. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Sutianto, Feby Dwi.2015."Laba BNI Semester I-2015 Turun 50% Jadi 2,43 Triliun".Berita Keuangan.diakses di : http://finance.detik.com/read/2 015/07/30/133020/2979010/5/l aba-bni-semester-i-2015-turun-50-jadi-rp-243-triliun [Tanggal Akses 14 September 2015] Tan Sau Eng. 2013. "Pengaruh NIM,

BOPO, LDR, NPL, dan CAR

Terhadap ROA Bank

Internasional dan Nasional Go Public Periode 2007-2011". [Online]. Tersedia : http://download.portalgaruda.or g/article.php?article=155835& val=885&title=PENGARUH% 20NIM,%20BOPO,%20LDR, %20NPL%20&%20CAR%20T ERHADAP%20ROA%20BAN K%20INTERNASIONAL%20 DAN%20%20BANK%20NAS IONAL%20GO%20PUBLIC% 20PERIODE%202007%20%C 3%A2%E2%82%AC%E2%80 %9C%202011 [29 September 2015]. Taswan. 2010. Manajemen Perbankan Konsep, Teknik, &Aplikasi.Yogyakarta : UPP

STIM YKPN

YOGYAKARTA.

Wardiah, Mia Lasmi. 2013. Dasar-Dasar Perbankan. Bandung : CV. Pustaka Setia

Zachra, Ellyzar. 2011. Laba Bersih BNI Triwulan II 2011 Naik 40%. [Online].Tersedia :

http://swa.co.id/listed- articles/laba-bersih-bni-triwulan-ii-2011-naik-41. [Diakses 4 November 2015]