12

ANALISIS KEMAMPUAN KEUANGAN DAERAH KOTA PALOPO DALAM MELAKUKAN PINJAMAN

Abstrak:

Salah satu sumber penerimaan daerah sebagaimana diatur dalam UU RI No. 32 dan 33 Tahun 2004 adalah melalui pinjaman daerah. Penggunaan dana pinjaman daerah ini sebagai salah satu sumber pilihan pembiayaan pembangunan di masa yang akan datang akan memegang peranan penting dan membuka peluang bagi daerah untuk melakukan pinjaman dari pihak luar sesuai dengan peraturan yang berlaku.

Penelitian ini bertujuan untuk mengetahui kemampuan keuangan Pemerintah Kota Palopo dalam melakukan pinjaman yang telah dilakukan dan menentukan besarnya pinjaman yang layak yang dapat dilakukan oleh Pemerintah Kota Palopo pada tahun 2013-2017. Data yang digunakan adalah data sekunder runtut waktu (time series) tahunan dari tahun 2008-2012 yang meliputi Anggaran Pendapatan dan Belanja Daerah (APBD) terdiri dari Pendapatan Asli Daerah (PAD), bagian bagi hasil pajak/bukan pajak, sumbangan/bantuan, belanja rutin dan belanja pembangunan Pemerintah Kota Palopo. Data kemudian dianalisis dengan menghitung Debt Service Coverage Ratio (DSCR) dan melakukan prediksi kemampuan meminjam dengan metode Kuadrat Terkecil (The Least Square’s Method).

Hasil penelitian menunjukkan bahwa Pemerintah Daerah Kota Palopo dari tahun 2008-2012 mempunyai kemampuan untuk mengembalikan pinjaman daerah, ditunjukkan dengan nilai Debt Service Coverage Ratio (DSCR) yang melebihi standar minimal atau melebihi 2,5. Berdasarkan hasil proyeksi, besarnya pinjaman yang dapat diperoleh Pemerintah Daerah Kota Palopo sesuai dengan analisis Batas Maksimum Pinjaman (BMP) dari tahun 2013 adalah Rp.122.482.832.077 dengan angsuran maksimal sebesar Rp.48.993.132.831. Sedang pada tahun 2017 diproyeksikan Pemerintah Kota Palopo dapat mengambil pinjaman sebesar Rp.136.919.007.001 dengan angsuran maksimal sebesar Rp.54.767.602.800.

Kata Kunci: Pinjaman, daerah.

I. PENDAHULUAN

A. Latar Belakang

Dengan diberlakukannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah telah membuka era baru bagi pelaksanaan pemerintahan daerah di Indonesia. Hal ini berimplikasi pada peningkatan tugas dan tanggung jawab yang harus

dijalankan oleh Pemerintah Daerah. Seperti yang dikemukakan oleh Darumurti dan Rauta1, implikasi dari adanya kewenangan urusan pemerintahan yang begitu luas yang diberikan kepada daerah dalam rangka otonomi daerah, dapat merupakan berkah bagi daerah namun pada sisi lain bertambahnya kewenangan daerah tersebut sekaligus juga merupakan beban yang menuntut kesiapan daerah untuk melaksanakannya, karena semakin bertambahnya urusan pemerintahan yang menjadi tanggung jawab Pemerintah Daerah. Untuk itu ada beberapa aspek yang harus dipersiapkan yaitu, sumber daya manusia, sumber daya keuangan, sarana dan prasarana.

Pamudji menegaskan bahwa pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan pembangunan2. Keuangan inilah yang merupakan salah satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam mengurus rumahtangganya sendiri. Dengan demikian masalah keuangan merupakan masalah penting dalam setiap kegiatan pemerintah di dalam mengatur dan mengurus rumah tangga daerah karena tidak ada kegiatan pemerintah yang tidak membutuhkan biaya, selain itu faktor keuangan ini merupakan faktor penting di dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Kemampuan daerah yang dimaksud dalam pengertian tersebut adalah sampai seberapa jauh daerah dapat menggali sumber-sumber keuangan sendiri guna membiayai kebutuhannya tanpa harus selalu menggantungkan diri pada bantuan dan subsidi Pemerintah Pusat. Atau dengan kata lain pemerintah daerah harusnya tidak hanya tahu menggunakan dana tetapi juga haruslah mampu mencari sumber-sumber dana pembangunan.

Richard A. Musgrave dan Peggy Musgrave mengemukakan bahwa pesatnya pembangunan daerah menuntut tersedianya dana bagi pembiayaan pembangunan yang menyangkut perkembangan kegiatan fiskal yaitu alokasi, distribusi dan stabilisasi sumber-sumber pembiayaan yang semakin besar. Tatanan pemerintah yang mengarah pada diperluasnya otonomi daerah, menuntut kemandirian daerah di dalam mengatur dan menetapkan kebijakan pemerintahan di daerah menurut prakasa dan aspirasi masyarakat. Untuk mempersiapkan kemandirian daerah tersebut, yang harus dilakukan daerah adalah dengan memperkuat struktur perekonomiannya sehingga pemerintah daerah harus dapat memiliki sumber-sumber keuangan yang memadai. Untuk itu pemerintah daerah diberikan kewenangan untuk mengelola dan menggali

1 K.D. Darumurti, dan Umbu Rauta, 2000, Otonomi Daerah, Kemarin, Hari ini, dan

Esok, Kritis, Vol. XII, No. 3, h. 49.

2 Yosef Riwu Kaho, 1998, Prospek Otonomi Daerah di Negara Republik Indonesia,

sumber-sumber keuangannya agar dapat membiayai penyelenggaraan pemerintahan, pembangunan dan memberikan pelayanan kepada masyarakat dengan sebaik-baiknya3.

Kemandirian keuangan daerah ini tidak diartikan bahwa setiap pemerintah daerah harus dapat membiayai seluruh kemampuannya dari Pendapatan Asli Daerah (PAD), karena di samping dari PAD masih ada penerimaan lain sebagaimana tercantum dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah4 dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah5 disebutkan bahwa sumber penerimaan daerah berasal dari pendapatan asli daerah, dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah. Sejalan dengan undang-undang tersebut maka pemerintah daerah dituntut untuk dapat meningkatkan pendapatannya di dalam pelaksanaan pembangunan daerah, sementara itu sumber pendapatan asli daerah untuk membiayai belanja daerah masih sangat rendah sehingga kemampuan pemerintah daerah untuk menyediakan dana pembangunan sangat terbatas, untuk menutupi kekurangan dana tersebut maka pemerintah daerah diberikan kewenangan untuk menggunakan dana pinjaman. Penggunaan dana pinjaman daerah ini sebagai salah satu sumber pilihan pembiayaan pembangunan di masa yang akan datang akan memegang peranan penting dan membuka peluang bagi daerah untuk melakukan pinjaman dari pihak luar sesuai dengan peraturan yang berlaku.

Peran Pemerintah Daerah Kota Palopo untuk dapat memikul tanggung jawab di dalam pelaksanaan pembangunan daerah, sehingga pemerintah daerah harus dapat menyediakan anggaran/dana investasi yang besar, maka salah satu sumber pendapatan daerah yang bisa digunakan untuk membiayai kegiatan pembangunan adalah dengan menggunakan dana pinjaman daerah, walaupun Pendapatan Asli Daerah (PAD) tetap menjadi tulang punggung tetapi paling tidak pinjaman daerah ini dapat mempercepat proses pembangunan yang dilaksanakan oleh daerah. Karena pinjaman daerah ini dapat digunakan untuk membiayai proyek yang bersifat cost recovery khususnya untuk kepentingan pelayanan masyarakat sehingga dapat meningkatkan pembangunan dan perekonomian daerah.

Untuk menentukan apakah suatu daerah tersebut layak atau tidak untuk melakukan pinjaman dan besaran pinjaman, diperlukan adanya analisis untuk

3 Richard A. Musgrave dan Peggy Musgrave, 1993, Public Finance in The Theory and

Practice ( Alih Bahasa oleh Alfonsus Sirait), MC-Graw Hill Kogakusha, (Ltd Tokyo), h. 6-13.

4 Republik Indonesia. Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan

Daerah.

5 Republik Indonesia. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan

menghitung kemampuan keuangan daerah dan menentukan besarnya pinjaman, serta batas maksimum pinjaman yang diperbolehkan. Karena dengan adanya pinjaman daerah berarti terdapat kewajiban dari pemerintah daerah untuk mengembalikan berupa angsuran pokok pinjaman yang disertai dengan bunga, biaya administrasi dan denda, sehingga pemerintah daerah harus hati-hati apabila akan melakukan pinjaman.

B. Rumusan Masalah

1. Bagaimana kemampuan keuangan Pemerintah Kota Palopo dalam melakukan pinjaman?

2. Berapa besar pinjaman yang layak yang bagi Pemerintah Kota Palopo pada tahun 2013-2017?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui kemampuan keuangan Pemerintah Kota Palopo dalam melakukan pinjaman yang telah dilakukan;

2. untuk menentukan besarnya pinjaman yang layak yang dapat dilakukan oleh Pemerintah Kota Palopo pada tahun 2013-2017.

D. Manfaat Penelitian

Manfaat dari hasil penelitian ini adalah :

1. diharapkan dapat bermanfaat bagi para pengambil keputusan di lingkungan Pemerintah Kota Palopo dalam memperkaya kajian tentang keuangan daerah khususnya mengenai kemampuan keuangan dalam melakukan pinjaman daerah sebagai salah satu sumber investasi untuk membiayai pelaksanaan pembangunan; 2. sebagai bahan masukan dan informasi bagi Pemerintah Kota

Palopo dalam memberi arah atau alternatif kebijakan yang berkaitan dengan pelaksanaan pinjaman daerah.

II. METODE PENELITIAN

A. Jenis dan sumber data

Penelitian ini direncanakan dilaksanakan di Kota Palopo, dalam penelitian ini data yang digunakan adalah data sekunder runtut waktu (time series) tahunan dari tahun 2008-2012 yang meliputi Anggaran Pendapatan dan Belanja Daerah (APBD) terdiri dari Pendapatan Asli Daerah (PAD), bagian bagi hasil pajak/bukan pajak, sumbangan/bantuan, belanja rutin dan belanja

pembangunan Pemerintah Kota Palopo. Data tersebut diperoleh dari Dinas Pengelolaan Keuangan Daerah Kota Palopo, serta penelitian kepustakaan dilakukan untuk memperoleh landasan teori bersumber dari berbagai literatur yang berhubungan dengan penelitian ini.

B. Definisi Operasional Variabel

1. Kemampuan Keuangan Daerah adalah kemampuan suatu daerah untuk menyediakan sumber-sumber keuangan asli daerah untuk memenuhi kebutuhannya guna mendukung berjalannya sistem pemerintahan, pelayanan kepada masyarakat dan pembangunan daerahnya.

2. Keuangan Daerah merupakan semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai dengan ketentuan/peraturan perundangan yang berlaku. 3. Penerimaan daerah merupakan penerimaan dari daerah dan penerimaan

pembangunan. Penerimaan daerah meliputi : pendapatan asli daerah, bagian hasil pajak/bukan pajak, bagian sumbangan dan bantuan. Penerimaan pembangunan adalah penerimaan daerah yang berasal dari pinjaman dan digunakan untuk belanja pembangunan.

4. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan realisasi seluruh penerimaan daerah dan belanja daerah pada setiap tahun anggaran yang ditetapkan berdasarkan peraturan daerah.

5. Pendapatan Asli Daerah (PAD) adalah penerimaan daerah yang bersumber dari pajak daerah, retibusi daerah, bagian laba perusda, penerimaan dari dinas-dinas dan lain-lain pendapatan daerah yang sah.

6. Bagian daerah adalah salah satu sumber penerimaan daerah, dalam penelitian masih berupa bagian dari bagi hasil pajak/bukan pajak.

7. Belanja wajib adalah belanja yang harus dipenuhi/tidak bisa dihindarkan dalam tahun anggaran yang bersangkutan oleh pemerintah daerah seperti belanja pegawai. Diasumsikan dalam penelitian ini belanja wajib terdiri dari belanja rutin berupa belanja pegawai, belanja barang, belanja pemeliharaan, biaya perjalanan dinas, belanja lain-lain, dan belanja pembangunan atas beban penerimaan daerah sendiri yang telah dijadwalkan dan proyek yang berkelanjutan, terutama sektor-sektor dalam hubungannya dengan fungsi pemerintah sebagai public service yang meliputi transportasi, pembangunan daerah/pemukiman, kesehatan, pendidikan dan lingkungan hidup/tata ruang.

7. Pinjaman Daerah adalah semua transaksi yang mengakibatkan daerah menerima dari pihak lain sejumlah uang atau manfaat bernilai uang

sehingga daerah tersebut dibebani kewajiban untuk membayar kembali, tidak termasuk kredit janka pendek yang lazim terjadi dalam perdagangan. 8. Dana Alokasi Umum (DAU) adalah salah satu dari dana perimbangan yang

berasal dari APBN, yang dialokasikan dengan tujuan untuk pemerataan kemampuan daerah di dalam membiayai kebutuhan pengeluaran daerah dalam rangka pelaksanaan desentralisasi.

C. Alat analisis

Alat analisis yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui kemampuan keuangan daerah dalam melakukan pinjaman, didasarkan pada Peraturan Pemerintah Nomor: 54 Tahun 2005 tentang Pinjaman Daerah ada 2 (dua) ketentuan yang harus dipenuhi. a. Debt Service Coverage Ratio (DSCR) adalah perbandingan antara

penjumlahan Pendapatan Asli Daerah, Bagian Daerah dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, penerimaan sumber daya alam dan bagian daerah lainnya seperti Pajak Penghasilan Perseorangan, serta Dana Alokasi Umum, setelah dikurangi Belanja Wajib, dengan penjumlahan angsuran pokok, bunga dan biaya pinjaman lainnya yang jatuh tempo, dengan rumus

5 , 2 ) ( BL B P BW DAU BD PAD DSCR

Di mana ; PAD adalah Pendapatan Asli Daerah; BD adalah Bagian Daerah dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, dan penerimaan sumber daya alam, serta bagian daerah lainnya seperti Pajak Penghasilan Perseorangan; DAU adalah Dana Alokasi Umum; BW adalah Belanja Wajib yaitu belanja yang harus dipenuhi/tidak bisa dihindarkan dalam tahun anggaran yang bersangkutan oleh Pemerintah Daerah seperti belanja pegawai; P adalah Angsuran pokok pinjaman yang jatuh tempo pada tahun anggaran yang bersangkutan; B adalah Bunga pinjaman yang jatuh tempo pada tahun anggaran yang bersangkutan; dan BL adalah biaya lainnya (biaya komitmen, biaya bank, dll) yang jatuh tempo.

b. Batas Maksimal Pinjaman (BMP) adalah jumlah kumulatif pokok pinjaman daerah yang wajib dibayar tidak melebihi 75% (tujuh puluh lima persen) dari jumlah penerimaan umum APBD tahun sebelumnya. Batas Maksimal pinjaman ini merupakan batas paling tinggi jumlah pinjaman daerah yang dianggap layak menjadi beban APBD, dapat ditulis dengan rumus sebagai berikut :

Kumulatif Pokok Pinjaman Daerah BMP= ≤ 75 % Penerimaan Umum APBDt-1

2. Untuk mengetahui besarnya pinjaman yang dapat dilakukan daerah pada tahun 2013 - 2017 dengan menghitung rencana pendapatan daerah dan rencana belanja daerah, yang dilakukan dengan Metode Kuadrat Terkecil (The Least Square’s Method) menggunakan persamaan kuadrater sebagai berikut :

Y = a +bX

di mana ; Y = nilai yang diproyeksi, x = tahun a,b = Konstanta untuk mencari konstanta dengan cara :

Y = n.a + bX

XY = aX + bX2

III. HASIL DAN PEMBAHASAN

A. Penerimaan Daerah Tahun 2008 - 2012

Sumber penerimaan Pemerintah Daerah Kota Palopo secara garis besar dapat dilihat pada lampiran 1, namun untuk melihat penerimaan yang meliputi pendapatan asli daerah, bagi hasil pajak/bukan pajak dan bantuan/sumbangan dapat dilihat dalam tabel sebagai berikut :

Tabel 4.1. Realisasi Pendapatan Pemerintah Daerah Kota Palopo Dari PAD, Bagi Hasil Pajak/Bukan Pajak Sumbangan/Bantuan, 2008 – 2012 (dalam Rupiah) Tahun Jenis Pendapatan Total Pendapatan Pendapatan Asli Daerah Dana Perimbangan Lain-lain Pendapatan Daerah yang sah 2008 24.905.910.967 288.847.628.981 46.470.650.313 360.224.190.261 2009 21.473.395.222 310.076.854.585 63.364.278.402 394.914.528.209 2010 28.219.019.906 323.691.890.222 61.784.211.688 413.695.121.816 2011 35.703.421.516 347.878.995.204 123.163.602.825 506.746.019.545 2012 36.214.002.331 421.381.856.521 67.926.027.106 525.521.885.958 Sumber : DPPKAD Kota Palopo (diolah)

Dari tabel 4.1 di atas dapat dilihat bahwa realisasi penerimaan Pemerintah Daerah Kota Palopo dari pendapatan asli daerah, bagi hasil pajak/ bukan pajak, dan bantuan/sumbangan pemerintah dari tahun anggaran 2008 sampai dengan tahun anggaran 2012 mengalami kenaikan yaitu dari Rp.360.224.190.261 menjadi Rp.525.521.885.958 dengan penerimaan terbesar adalah dana perimbangan diikuti oleh lain-lain pendapatan daerah yang sah dan yang paling kecil kontribusinya terhadap penerimaan daerah adalah pendapatan asli daerah.

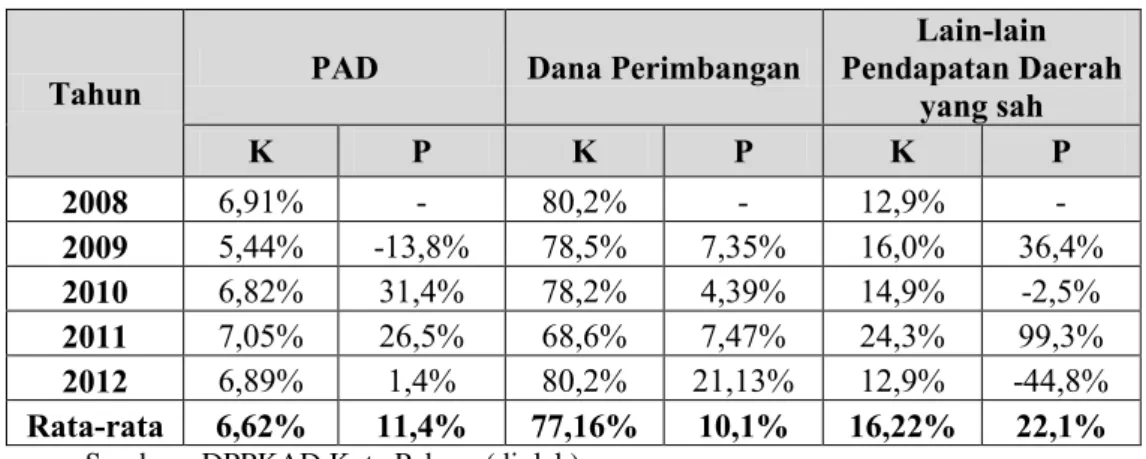

Dilihat dari pertumbuhannya dari ketiga sumber penerimaan tersebut di atas, pertumbuhan tertinggi penerimaan Pemerintah Daerah Kota Palopo adalah bagi lain-lain pendapatan daerah yang sah dengan pertumbuhan rata-rata pertahun sebesar 22,1%. Kemudian pendapatan asli daerah menunjukkan angka yang berfluktuasi dengan pertumbuhan rata-rata per tahun sebesar 11,4%, pertumbuhan tertinggi terjadi pada tahun 2010 yaitu sebesar 31,4% seperti yang terlihat pada tabel 4.2.

Tabel 4.2. Pertumbuhan dan Kontribusi Penerimaan terhadap APBD Pemerintah Daerah Kota Palopo, Tahun 2008 s/d 2012

Tahun PAD Dana Perimbangan

Lain-lain Pendapatan Daerah yang sah K P K P K P 2008 6,91% - 80,2% - 12,9% - 2009 5,44% -13,8% 78,5% 7,35% 16,0% 36,4% 2010 6,82% 31,4% 78,2% 4,39% 14,9% -2,5% 2011 7,05% 26,5% 68,6% 7,47% 24,3% 99,3% 2012 6,89% 1,4% 80,2% 21,13% 12,9% -44,8% Rata-rata 6,62% 11,4% 77,16% 10,1% 16,22% 22,1%

Sumber : DPPKAD Kota Palopo (diolah)

Sementara itu dalam tabel 4.2 terlihat bahwa kontribusi rata-rata terbesar terhadap total penerimaan diberikan oleh dana perimbangan yang mencapai 77,16%. Dana perimbangan meliputi dana bagi hasil pajak/bukan pajak, dana alokasi khusus, dan dana alokasi umum. Pendapatan daerah lain-lain yang sah memberikan kontribusi rata-rata pada periode 2008-2012 sebesar 16,22%. Pendapatan daerah ini meiputi hibah, dana darurat, dana bagi hasil dari provinsi , dana penyesuaian dan otonomi khusus, dan bantuan keuangan dari provinsi atau pemerintah daerah lainnya. Di antara ketiga jenis penerimaan, maka Pendapatan Asli Daerah (PAD) memberikan kontribusi

rata-rata terkecil yaitu sebesar 6,62%. Pendapatan asli daerah meliputi pajak daerah dan retribusi daerah.

B. Belanja Daerah Tahun 2008-2012

Dana yang di peroleh pemerintah daerah adalah dana yang didapat untuk membiayai pengeluaran yang disebabkan karena berbagai kegiatan pemerintah daerah, secara garis besar belanja daerah terdiri dari belanja langsung dan belanja tidak langsung. Belanja langsung meliputi belanja pegawai, bunga, subsidi, hibah, bantuan sosial, bagi hasil, bantuan keuangan, dan bantuan tidak terduga. Belanja tidak langsung meliputi belanja pegawai, barang dan jasa, belanja modal.

Belanja wajib yang digunakan dalam penelitian ini adalah pengeluaran atau belanja daerah yang harus dipenuhi/tidak bisa dihindarkan dalam tahun anggaran yang bersangkutan yang berdasarkan Peraturan Pemerintah (PP) Republik Indonesia No. 54 tahun 2008 dijelaskan bahwa belanja wajib adalah belanja pegawai dan belanja anggota DPRD.

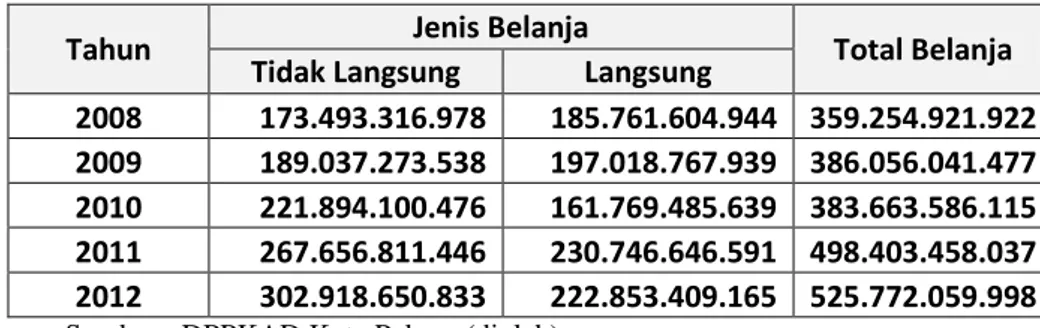

Tabel 4.3. Realisasi Belanja Daerah Pemerintah Daerah Kota Palopo, 2008 – 2012 (dalam rupiah)

Tahun Jenis Belanja Total Belanja Tidak Langsung Langsung

2008 173.493.316.978 185.761.604.944 359.254.921.922 2009 189.037.273.538 197.018.767.939 386.056.041.477 2010 221.894.100.476 161.769.485.639 383.663.586.115 2011 267.656.811.446 230.746.646.591 498.403.458.037 2012 302.918.650.833 222.853.409.165 525.772.059.998 Sumber : DPPKAD Kota Palopo (diolah)

Pada tahun 2008 dan tahun 2009 sebagaimana dapat dilihat pada tabel 4.2. belanja langsung pemerintah lebih besar dibandingkan dengan belanja tidak langsung, sedang pada tahun 2010 hingga tahun 2012 terlihat bahwa belanja tidak langsung lebih besar dibandingkan dengan dengan belanja langsung. Pertumbuhan dan kontribusi belanja terhadap Anggaran Pendapatan Belanja Pemerintah Daerah Kota Palopo yang meliputi total belanja tidak langsung dan langsung dapat dilihat pada tabel sebagai berikut :

Tabel 4.4. Pertumbuhan dan Kontribusi Belanja Terhadap APBD Pemerintah Daerah Kota Palopo, Tahun 2008-2012 (Dalam persentase)

Tahun

Belanja Tidak

Langsung Belanja Langsung

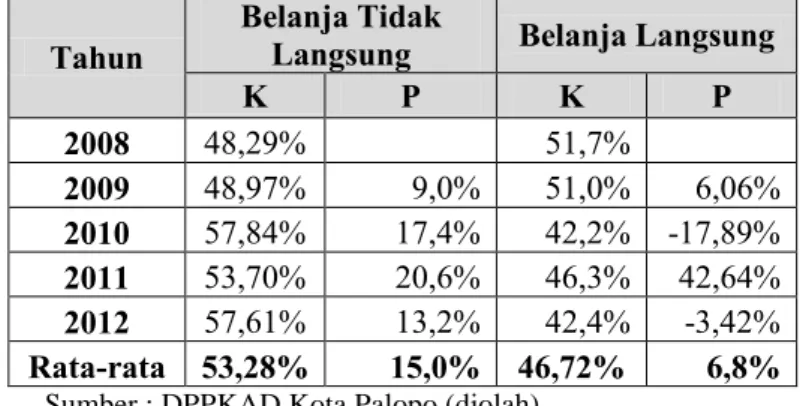

K P K P 2008 48,29% 51,7% 2009 48,97% 9,0% 51,0% 6,06% 2010 57,84% 17,4% 42,2% -17,89% 2011 53,70% 20,6% 46,3% 42,64% 2012 57,61% 13,2% 42,4% -3,42% Rata-rata 53,28% 15,0% 46,72% 6,8%

Sumber : DPPKAD Kota Palopo (diolah)

Belanja langsung pada tahun 2010 mengalami penurunan pertumbuhan sebesar -17,89%. Begitu pula pada tahun 2012 belanja langsung Pemerintah Kota Palopo juga mengalami penurunan pertumbuhan sebesar -3,2%. Bila dilihat dari sisi kontribusi, belanja langsung pada periode 2008-2012 mengalami penurunan. Peningkatan kontribusinya hanya terjadi pada tahun 2011.

Pada belanja tidak langsung dalam periode ini setiap tahun terjadi pertumbuhan, dimana peningkatan terbesar terjadi pada tahun 2011 yaitu sebesar 20,6%. Dari sisi kontribusi terhadap total belanja Pemerintah Daerah Kota Palopo hampir setiap tahun terjadi peningkatan dari tahun sebelumnya. Penurunan kontribusi hanya terjadi pada tahun 2011, dimana pada tahun 2010 kontribusinya sebesar 57,84% menjadi 53,7% di tahun 2011. Pada tahun 2012 kembali meningkat menjadi 53,28% dari total pengeluaran pemerintah.

C. Analisis Kemampuan Keuangan Dalam Melakukan Pinjaman Daerah

1. Analisis Debt Service Coverage Ratio (DSCR)

Pinjaman yang dilakukan oleh pemerintah daerah berapapun besarnya tidak menjadi masalah, asalkan pemerintah daerah mempunyai kemampuan untuk membayar kembali berupa angsuran pokok, bunga dan biaya lain-lain. Dengan adanya kemampuan tersebut, maka di dalam pelaksanaannya pemerintah daerah tidak mendapat kesulitan untuk mengembalikan dana pinjaman. Oleh karena itu dalam penelitian ini dianalisis kemampuan keuangan Pemerintah Daerah Kota Palopo di dalam melakukan pinjaman dari tahun 2008

sampai dengan tahun 2012, dengan cara menghitung dana netto yang merupakan selisih antara penerimaan daerah dari pendapatan asli daerah, bagi hasil pajak/bukan pajak dan sumbangan/bantuan dengan belanja wajib.

Tabel 4.5. Kemampuan Keuangan Pemerintah Daerah Kota Palopo dalam Melakukan Pinjaman, Tahun 2008-2009

KETERANGAN Tahun 2008 2009 2010 2011 2012 PAD 24.905.910.967 21.473.395.222 28.219.019.906 35.703.421.516 36.214.002..331 Bagi Hasil 33.650.335.822 30.981.986.036 37.136.571.672 38.738.999.460 41.401.422..038 DAU 226.220.617.000 244.343.643.000 278.587.486.600 297.920.487.000 361.383.685.000 Belanja Pegawai 176.893.296..284 187.880.847..342 229.167.362..996 279.736.567..587 304.924.404..945 Bunga 67.100.048 839.800.540 61.875.000 1.038.058.299 3.000.000.000 Dana Netto 107.883.567.505 108.918.176.916 114.775.715.182 92.626.340.389 134.074.704.424 DSCR 1.608 130 1.855 89 45

Sumber : DPPKAD Kota Palopo (diolah)

Perolehan dana netto tersebut menunjukan bahwa keuangan Pemerintah Daerah Kota Palopo mampu untuk melakukan pinjaman, dan dapat digunakan pula di dalam menentukan kemampuan pinjaman daerah yang didasarkan pada analisis Debt Service Coverage Ratio (DSCR).

Hasil perhitungan DSCR menunjukkan bahwa nilai DSCR untuk tahun 2008 hingga 2013 melebihi 2,5 (DSCR minimal menurut PP No. 54 Tahun 2008), bahkan pada tahun 2008 dan 2010 nilainya mencapai 1.608 dan 1.855. Nilai DSCR yang melebihi standar minimal pemerintah ini menunjukkan bahwa Pemerintah Kota Palopo dapat saja untuk mengambil pinjaman bila dirasakan perlu untuk meningkatkan pembangunan di Palopo.

Pada tahun 2008 Pemerintah Kota Palopo telah melakukan pinjaman senilai Rp. 43.974.696.222 kepada Pemerintah Pusat Republik Indonesia dengan masa pinjaman selama 25 tahun. Pembayaran angsuran pokok senilai Rp 1.470.666.564,62 dilakukan mulai bulan September 2013 hingga Maret 2028 dengan tingkat suku bunga pinjaman sebesar 5,77%.

Karena adanya kewajiban pembayaran pokok hutang ini menyebabkan penurunan DSCR di tahun 2013 atau dengan kata lain akan menurunkan jumlah pinjaman yang dapat diambil oleh pemerintah Kota Palopo.

2. Batas Maksimum Pinjaman (BMP)

BMP merupakan batas paling tinggi jumlah pinjaman daerah yang dianggap layak menjadi beban APBD. Sesuai dengan Peraturan Pemerintah Nomor 107 Tahun 2000 tentang Pinjaman Daerah, jumlah kumulatif pokok

pinjaman daerah yang wajib dibayar tidak melebihi 0,75 dari jumlah penerimaan umum APBD tahun sebelumnya. Penerimaan umum APBD yang dimaksud dalam peraturan tersebut adalah seluruh penerimaan APBD tidak termasuk dana alokasi khusus, dana darurat, dana pinjaman lama, dan penerimaan lain yang penggunaannya dibatasi untuk membiayai pengeluaran tertentu.

Besarnya penerimaan umum Pemerintah Daerah Kota Palopo yang meliputi penerimaan dari pendapatan asli daerah, bagi hasil pajak/bukan pajak dan sumbangan/bantuan, dari tahun 2008-2009 mengalami peningkatan yang terus menerus yaitu dari Rp.316.956.190.261 menjadi Rp.487.521.555.959. Dengan adanya penerimaan umum tersebut, maka dapat dihitung besarnya Batas Maksimum Pinjaman (BMP) yang diperoleh Pemerintah Daerah Kota Palopo dari tahun 2008-2012, seperti yang terlihat dalam tabel 4.

Tabel 4.6. Batas Maksimum Pinjaman Pemerintah Daerah Kota Palopo, Tahun 2008-2012 Tahun Penerimaan Umum Batas Maksimal Pinjaman 2008 316.956.190.261 237.717.142.696 2009 349.779.528.209 262.334.646.157 2010 391.814.621.816 293.860.966.362 2011 478.578.319.546 358.933.739.660 2012 487.521.555.959 365.641.166.969

Dalam tabel di atas terlihat bahwa batas maksimum pinjaman Pemerintah Daerah Kota Palopo dari tahun 2008 sampai dengan 2012 adalah sebesar Rp.237.717.142.696 dan Rp.365.641.166.969. Apabila kita bandingkan hasil perhitungan tersebut dengan jumlah pinjaman yang telah dilakukan selama ini, yaitu pada tahun anggaran 2008 Pemerintah Daerah Kota Palopo telah melakukan pinjaman sebesar Rp. 43.974.696.222 kepada Pemerintah Pusat Republik Indonesia. Dari hasil perbandingan tersebut menunjukan bahwa jumlah pinjaman yang telah dilakukan masih di bawah batas maksimum pinjaman yang dapat diperoleh.

3. Analisis Batas Maksimum Pinjaman Tahun 2013 s.d 2018

Dalam menentukan kemampuan keuangan daerah di dalam melakukan pinjaman pada tahun anggaran 2013 - 2018 dilakukan dengan menghitung penerimaan daerah hasil proyeksi yang menggunakan metode kuadrat terkecil (The least Square’ Method) yaitu untuk memproyeksikan pendapatan asli

daerah, bagi hasil pajak/bukan pajak, Dana Alokasi Umum (DAU), penerimaan umum dan belanja pegawai.

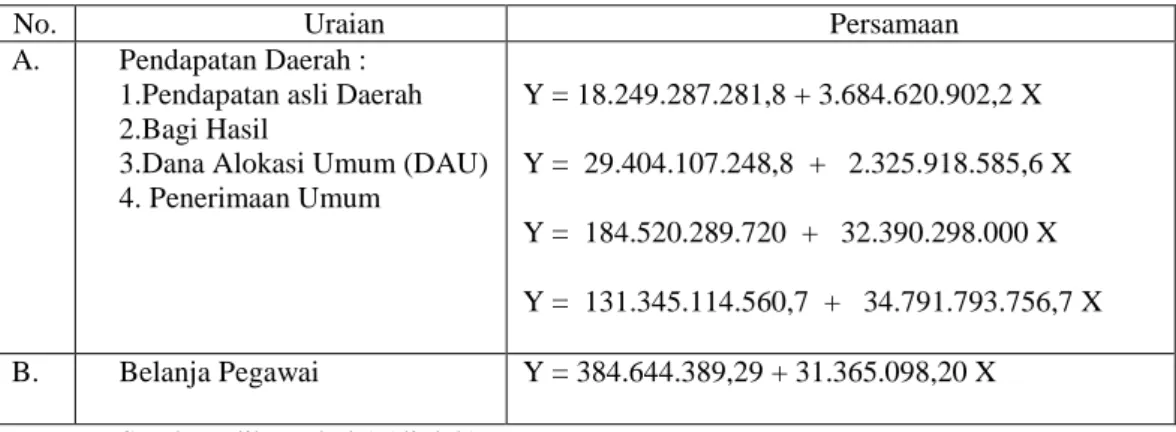

Perhitungan hasil proyeksi dari pendapatan asli daerah, bagi hasil pajak/bukan pajak, Dana Alokasi Umum (DAU), penerimaan umum dan belanja pegawai dapat di lihat pada Lampiran, dari hasil proyeksi tersebut diperoleh persamaan sebagai berikut :

Tabel 4.7. Estimasi Kuadrat Terkecil

No. Uraian Persamaan

A. Pendapatan Daerah : 1.Pendapatan asli Daerah 2.Bagi Hasil

3.Dana Alokasi Umum (DAU) 4. Penerimaan Umum Y = 18.249.287.281,8 + 3.684.620.902,2 X Y = 29.404.107.248,8 + 2.325.918.585,6 X Y = 184.520.289.720 + 32.390.298.000 X Y = 131.345.114.560,7 + 34.791.793.756,7 X B. Belanja Pegawai Y = 384.644.389,29 + 31.365.098,20 X Sumber : lihat tabel 1 (diolah)

Dari hasil proyeksi pada tahun 2013 Pendapatan Asli Daerah (PAD) mengalami peningkatan menjadi Rp.40.357.012.695, dimana pada tahun ssebelumnya PAD Kota Palopo adalah sebesar Rp.36.214.002..331. Pada tahun 2017 PAD Kota Palopo diproyeksikan akan menjadi Rp.55.095.496.304.

Proyeksi dari bagi hasil untuk tahun 2013 sebesar Rp.43.359.618.762. atau meningkat dari bagi hasil tahun 2012 yang hanya sebesar Rp.41.401.422..038. Pada tahun 2017 diproyeksikan dana bagi hasil Pemerintah Kota Palopo akan mencapai Rp. 52.663.293.105.

Proyeksi belanja pegawai untuk tahun 2013 sebesar Rp. 378.862.077.720 dan pada tahun 2017 adalah sebesar Rp. 444.471.258.371. Proyeksi belanja pegawai yang terus meningkat berdasarkan data historis (2008-2012) dapat dipahami mengingat bahwa setiap tahun akan terus terjadi peningkatan gaji dan jumlah pegawai. Begitu pula belanja pegawai yang meliputi perjalanan dan dan belanja lainnya akan terus meningkat seiring dengan inflasi dan peningkatan beban kerja. Secara detail hasil dari perhitungan proyeksi anggaran pendapatan dan belanja tersebut dapat dilihat pada tabel di bawah ini :

Tabel 4.8. Proyeksi PAD, Bagi Hasil, DAU, dan Belanja Pegawai Pemerintah Daerah Kota Palopo, 2013 – 2017

Tahun PAD BAGI HASIL DAU BELANJA PEGAWAI 2013 40.357.012.695 43.359.618.762 378.862.077.720 340.095.877.101 2014 44.041.633.597 45.685.537.348 411.252.375.720 374.887.670.858 2015 47.726.254.499 48.011.455.934 443.642.673.720 409.679.464.614 2016 51.410.875.402 50.337.374.519 476.032.971.720 444.471.258.371 2017 55.095.496.304 52.663.293.105 508.423.269.720 479.263.052.128

Selanjutnya dari hasil proyeksi anggaran pendapatan yang meliputi pendapatan asli daerah, bagi hasil pajak/bukan pajak dan bag hasil lainnya, dana alokasi umum dan proyeksi anggaran pengeluaran dari belanja pegawai, dapat digunakan untuk memperkirakan kemampuan keuangan Pemerintah Daerah Kota Palopo dan menentukan berapa batas maksimum pinjaman yang dapat dilakukan daerah pada masa yang akan datang, seperti yang terlihat dalam tabel

Tabel 4.9. Proyeksi Penerimaan Umum, Batas Maksimal Pinjaman (BMP), Dana Netto, dan Angsuran Maksimal Pemerintah Daerah Kota Palopo, 2013 –

2017 TAHUN 2013 2014 2015 2016 2017 PAD 40.357.012.695 44.041.633.597 47.726.254.499 51.410.875.402 55.095.496.304 BAGI HASIL 43.359.618.762 45.685.537.348 48.011.455.934 50.337.374.519 52.663.293.105 DAU 378.862.077.720 411.252.375.720 443.642.673.720 476.032.971.720 508.423.269.720 BELANJA PEGAWAI 340.095.877.101 374.887.670.858 409.679.464.614 444.471.258.371 479.263.052.128 PENERIMAAN UMUM 545.908.899.978 592.901.852.251 639.894.804.525 686.887.756.798 733.880.709.071 BMP 409.431.674..984 444.676.389.189 479.921.103.394 515.165.817.599 550.410.531.803 DANA NETTO 122.482.832.077 126.091.875.808 129.700.919.539 133.309.963.270 136.919.007.001 ANGSURAN MAKSIMAL 48.993.132.831 50.436.750.323 51.880.367.815 53.323.985.308 54.767.602.800

Untuk memperkirakan berapa jumlah pinjaman yang bisa dilakukan dengan konsep DSCR yaitu membagi angka minimal 2.5, sehingga diperoleh jumlah angsuran pinjaman yang bisa dipersiapkan oleh Pemerintah Daerah Kota Palopo. Penetapan Batas Maksimum Pinjaman (BMP) yang merupakan jumlah kumulatif pokok pinjaman daerah yang wajib dibayar tidak melebihi 0,75 dari jumlah penerimaan umum APBD tahun sebelumnya.

Dana netto diperoleh dari hasil proyeksi pendapatan asli daerah, bagi hasil, dan Dana Alokasi Umum (DAU) dikurangi dengan belanja pegawai. Dengan diperolehnya dana netto tersebut menunjukan bahwa Pemerintah Daerah Kota Palopo pada tahun anggaran 2013 sampai dengan 2017 mempunyai kemampuan untuk meminjam. Pada tahun 2013 Pemerintah Kota Palopo dapat meminjam sejumlah Rp.122.482.832.077 dengan angsuran maksimal sebesar Rp.48.993.132.831. Pada tahun 2017 diproyeksikan Pemerintah dapat mengambil pinjaman sebesar Rp.136.919.007.001 dengan angsuran maksimal sebesar Rp.54.767.602.800.

IV. KESIMPULAN DAN SARAN

Berdasarkan pada perhitungan berdasarkan Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman daerah, Pemerintah Daerah Kota Palopo dari tahun 2008-2012 mempunyai kemampuan untuk mengembalikan pinjaman daerah, ditunjukkan dengan nilai Debt Service Coverage Ratio (DSCR) yang melebihi standar minimal atau melebihi 2,5. Dari hasil analisis Batas Maksimum Pinjaman (BMP) menunjukkan bahwa Pemerintah Daerah Kota Palopo pada tahun 2008-2012, dimungkinkan untuk menambah jumlah pinjaman daerah bila dibutuhkan dibanding dengan pinjaman yang sudah dilakukan.

Berdasarkan hasil proyeksi, besarnya pinjaman yang dapat diperoleh Pemerintah Daerah Kota Palopo sesuai dengan analisis Batas Maksimum Pinjaman (BMP) dari tahun 2013 adalah Rp.122.482.832.077 dengan angsuran maksimal sebesar Rp.48.993.132.831. Sedang pada tahun 2017 diproyeksikan Pemerintah Kota Palopo dapat mengambil pinjaman sebesar Rp.136.919.007.001 dengan angsuran maksimal sebesar Rp.54.767.602.800.

Meskipun berdasarkan persyaratan seperti disebutkan di atas memungkinkan Pemerintah Kota Palopo untuk dapat menambah jumlah pinjamannya, namun pemerintah perlu hati-hati untuk mengambil kebijakan ini. Salah satu pertimbangan yang perlu dilihat adalah menilai sejauhmana manfaat yang dieroleh oleh masyarakat dari pemanfaatan dana pinjaman tersebut dan juga sejauhmana investasi pemerintah tersebut mampu memberikan kontribusi yang signifikan terhadap peningkatan penerimaan umum APBD khususnya Pendapatan Asli Daerah (PAD), sehingga daerah makin mampu untuk mandiri dalam memenuhi kebutuhan pembangunan daerahnya.

DAFTAR PUSTAKA

Ambardi, Urbanus M. dan Socia P. (eds). 2002. Pengembangan Wilayah dan Otonomi Daerah. Jakarta: P2KTPW-BPPT.

Aribawa, B.D., 2005. Kapasitas Pengembalian Pinjaman Daerah dalam Pembiayaan Pembangunan Perkotaan (Studi Kasus Kota Semarang). Tesis Program Pascasarjana Universitas Diponegoro. Semarang. Asian Development Bank (ADB). 2000. Indonesian Urban Sector Study.

Manila: ADB.

Darumurti, K.D dan Rauta, Umbu, 2000, “Otonomi Daerah, Kemarin, Hari ini, dan Esok”, Kritis, Vol. XII, No. 3, 1 - 53.

Davey, K.J. 1988. Pembiayaan Pemerintah Daerah. Terjemahan Amanullah dkk. Jakarta : Penerbit Universitas Indonesia (UI-Press).

Devas Nick, Brian Binder, Anne Booth, Kenneth Davey, Roy Kelly. 1999, Keuangan Pemerintah Daerah di Indonesia (Terjemahan Masri Maris) UI – Press, Kota Palopo.

Devas, Nick. 1989. Keuangan Pemerintah Daerah di Indonesia. Terjemahan Masri Maris. Jakarta : Penerbit Universitas Indonesia (UI-Press). Elmi, Bachrul. 2002. Keuangan Pemerintah Daerah Otonom di Indonesia.

Jakarta: Penerbit Universitas Indonesia.

Halim, Abdul (eds). 2004. Bunga Rampai Manajemen Keuangan Daerah. Edisi Revisi. Yogyakarta: UPP AMP YKPN.

Hill, Hall. 1999. Ekonomi Indonesia. Terjemahan Tri Wibowo Budi Santoso dan Hadi Susilo. Edisi Kedua. Jakarta: Raja Grafindo Persada.

Hirawan, Susiati B, 1990, “Keleluasaan daerah atau kontrol pusat?”, dalam Arsyad Anwar dan Iwan Jaya Azis (Editor), Bunga Rampai Ekonomi, FE UI, Kota Palopo.

Ingram, Robert W., Patersen, Russely J., and Martin, Susan. 1991. Accounting and Financial Reporting for Governmental and Non Profit Organization. New York: Mc Graw Hill Inc.

Joestamadji, 2000, Pengaruh Pinjaman Daerah terhadap PDRB dam PDRB terhadap PAD di Kota Surabaya, Tesis S2 Program Pasca Sarjana UGM, Yogyakarta.

Juli Lutfiati, 2001, Kemampuan Keuangan Daerah Untuk Melakukan Pinjaman Daerah (Studi Kasus di Kabupaten Kediri), Tesis S2 Program Pasca Sarjana UGM, Yogyakarta (Tidak dipublikasikan).

Kaho, Yosef Riwu, 1998, Prospek Otonomi Daerah di Negara Republik Indonesia, PT. Bina Aksara, Kota Palopo.

Kartasasmita, Ginandjar. 1997. Administrasi Pembangunan Perkembangan Pemikiran dan Praktiknya di Indonesia. Jakarta: Pustaka LP3ES. Kunarjo. 1996. Perencanaan dan Pembiayaan Pembangunan. Edisi III.

Jakarta: Penerbit Universitas Indonesia (UI-Press).

Mamesah, D. J., 1995, Sistem Administrasi Keuangan Daerah, PT. Gramedia Pustaka Utama, Kota Palopo.

Musgrave, Richard A, dan Peggy Musgrave, 1993, Public Finance in The Theory and Practice ( Alih Bahasa oleh Alfonsus Sirait), MC-Graw Hill Kogakusha, (Ltd Tokyo).

Nataluddin, 2001, Kemampuan Keuangan Daerah dalam Melakukan Pinjaman Menurut Undang-undang Nomor 25 Tahun 1999 di Propinsi Jambi. Tesis Magister Ekonomi Pembangunan UGM, Jogjakarta.

Republik Indonesia. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

________________. Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 tentang Pedoman pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan APBD. ________________. Peraturan Pemerintah No 54 Tahun 2005 tentang

Pinjaman Daerah.

________________. Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah.

Riphat Singgih dan Parluhutan Hutahaean (1997), “Strategi Pemantapan Keuangan Daerah dan Kebijakan Desentralisasi : Suatu Analisis tentan Pinjaman Daerah Sebagai Alternatif Pembiayaan Pembangunan”, Jurnal Keuangan dan Moneter, Vol. 4 No. 2, 7- 41. Suparmoko. 2002. Ekonomi Publik untuk Keuangan dan Pembangunan

Syamsi, Ibnu., 1986, Pokok-Pokok Kebijaksanaan, Perencanaan, Pemograman, dan Penganggaran Pembangunan Tingkat Nasional, CV. Rajawali, Kota Palopo.

Todaro, M.P. 1997. Economics Development. Six Edition. New York: Logman Group Ltd.

Usman, Moneyzar, 1998, “Peran Pendapatan Asli Daerah (PAD) dalam Anggaran Pendapatan dan Belanja Daerah (APBD)”, Wacana Vol.1: 63-70.

Widodo, Hg. S. T., 1993, Indikator Ekonomi, Edisi Kesembilan Kanisius, Yogyakarta.

Widodo, Suseno T. 1990. Indikator Ekonomi. Yogyakarta: Penerbit Kanisius. Yani, Ahmad. 2002. Hubungan Keuangan antara Pemerintah Pusat dan

Daerah di Indonesia. Jakarta : PT RajaGrafindo Persada.

Yulinawati, N., 1999, Dampak Pinjaman Daerah Pada Penerimaan Daerah Sendiri dan PDRB di Kabupaten Dati II Lampung Tengah, Tesis S2 Program Pasca Sarjana UGM, Yogyakarta.