BAB 1 PENDAHULUAN

Bab ini menjelaskan mengenai isu dan motivasi penelitian. Keberagaman hasil penelitian terdahulu yang telah dilakukan baik di sektor publik maupun sektor bisnis juga diuraikan untuk menunjukkan argumen pentingnya penelitian dilakukan di sektor publik. Bagian ini diakhiri dengan penjelasan mengenai kontribusi penelitian.

1.1. Latar Belakang

Pertanyaan mengenai kinerja pemerintah daerah setelah reformasi, masih menjadi isu hangat untuk dibicarakan. Coste dan Tudor (2013) mengemukakan bahwa kinerja pelayanan di sektor publik merupakan topik yang mendapat perhatian yang terus meningkat saat ini. Di Indonesia, banyak pihak menilai bahwa kinerja pemerintah daerah belum seperti yang diharapkan. Hasil jajak pendapat yang dilakukan oleh Harian Kompas pada tanggal 31 Oktober 2011 menyimpulkan bahwa kinerja pemerintah daerah belum bisa memberi kepuasan kepada masyarakat. Hasil jajak pendapat tersebut menunjukkan bahwa:

1. Sebanyak 65,8% responden tidak puas terhadap kinerja pemerintah daerah dalam mengelola sumber daya alam untuk kesejahteraan.

2. Sebanyak 55,5% responden tidak puas terhadap kinerja pemerintah daerah memajukan perekonomian.

3. Sebanyak 52,5% responden tidak puas terhadap kinerja pemerintah daerah dalam menyelenggarakan politik demokratis.

4. Sebanyak 51,1% responden tidak puas terhadap kinerja pemerintah daerah dalam mengatasi konflik.

Terlepas dari metoda apapun yang digunakan pada survey di atas, hasil tersebut cukup memprihatinkan karena menggambarkan penilaian masyarakat terhadap kinerja pemerintah daerah yang belum baik. Kinerja suatu organisasi tidak terlepas dari kinerja para pemimpinnya, yang di dalam pemerintahan disebut pejabat (public manager). Pejabat memegang peranan yang sangat penting dalam mendorong kinerja pemerintahan (Moynihan dan Pandey, 2010; Melkers dan Willoughby, 2005; Cavalluzzo dan Ittner, 2004). Kinerja individu-individu dalam organisasi secara agregat akan menjadi kinerja organisasi. Stoner (1986)

mendefinisikan kinerja sebagai kuantitas dan kualitas pekerjaan yang diselesaikan oleh individu, kelompok, atau organisasi. Kinerja instansi merupakan fungsi dari kinerja program dan kegiatan di dalamnya, sedangkan kinerja program/kegiatan dicapai melalui kinerja individu yang ada di dalamnya (LGSP, 2008). Pada hakekatnya satuan kerja hanya melaksanakan program dan kegiatan yang yang telah diputuskan oleh pejabat yang tergabung dalam tim anggaran. Oleh sebab itu, keputusan pejabat tim anggaran menjadi krusial dalam menciptakan kinerja

pemerintah daerah di masa datang.

Sejak tahun 2001 pemerintah Indonesia telah melakukan reformasi administratif yang ditandai dengan dikeluarkannya beberapa regulasi untuk mendorong peningkatan kinerja pemerintah. Perubahan yang dilakukan antara lain dengan diberlakukannya penganggaran berbasis kinerja (Undang-Undang No.17 Tahun 2003, Peraturan Pemerintah No. 58 Tahun 2005 dan Permendagri No. 59 Tahun 2007), standar pelayanan minimal (Peraturan Pemerintah No. 65

Tahun 2005), sistem akuntabilitas kinerja instansi pemerintah (Peraturan Pemerintah No. 8 Tahun 2006), dan standar akuntansi pemerintah (Peraturan Pemerintah No. 71 Tahun 2010).

Banyak faktor yang memengaruhi kinerja, baik kinerja individu maupun kinerja organisasi. Beberapa penelitian yang dilakukan di sektor bisnis

menunjukkan bahwa faktor yang memengaruhi kinerja diantaranya adalah faktor motivasi (Brownell dan McInnes, 1986), penganggaran (Fisher dkk., 2002), penggunaan informasi sistem akuntansi managemen, job-relevant information dan ketidakpastian tugas (Chong, 2004), sistem pengukuran kinerja komprehensif yang dimediasi oleh kejelasan peran dan pemberdayaan psikologis (Hall, 2008), sistem pengukuran kinerja strategis melalui hubungan job relevant information (JRI) dan ambiguitas peran (Burney dan Widener, 2007). Burkert dkk. (2011) memberi bukti empiris bahwa ambiguitas peran memediasi pengaruh aplikasi prinsip-prinsip pengendalian (controllability principles) terhadap kinerja manager. Adapun di sektor publik, faktor yang memengaruhi kinerja antara lain adalah perilaku penganggaran (Williams dkk.,1990), penggunaan pengukuran kinerja dalam penganggaran (Wang, 2000), proses berbagi pengetahuan (knowledge sharing process), keterampilan teknologi komputer dan informasi (ICT skills), rotasi pekerjaan (job rotation), kesempatan belajar dan pelatihan, evaluasi kinerja dan insentif, leadership support in knowledge sharing culture, infrastruktur ICT dan perangkat lunaknya, teknologi berbagi pengetahuan dan teknologi komunikasi (Chong dkk., 2011).

Kinerja pemerintah daerah sangat terkait dengan penganggaran, karena kinerjanya dilihat dari keluaran atau hasil dari kegiatan/program yang hendak atau

telah dicapai sehubungan dengan penggunaan anggaran dengan kualitas dan kuantitas yang terukur (PP No. 8 Tahun 2006). Penganggaran berbasis kinerja (performance based-budgeting) yang telah diimplementasikan pada pemerintah daerah di Indonesia menuntut ditetapkannya sejumlah indikator kinerja yang akan dicapai dari jumlah anggaran yang direncanakan. Indikator kinerja yang

ditetapkan oleh pejabat anggaran diharapkan dapat mendorong pencapaian sasaran, tujuan serta visi dan misi pemerintah daerah. Penyusunan anggaran dimulai dari SKPD (Satuan Kerja Perangkat Daerah) yang dilakukan oleh pejabat yang berwenang atau tim anggaran SKPD. Pada awal tahun anggaran berikutnya, masing-masing SKPD menyusun laporan pelaksanaan anggaran tahun

sebelumnya yang disebut Laporan Akuntabilitas Instansi Pemerintah (LAKIP). Laporan ini memuat informasi efisiensi dan keefektifan dari pelaksanaan program dan kegiatan serta dampaknya pada pencapaian sasaran dan tujuan SKPD.

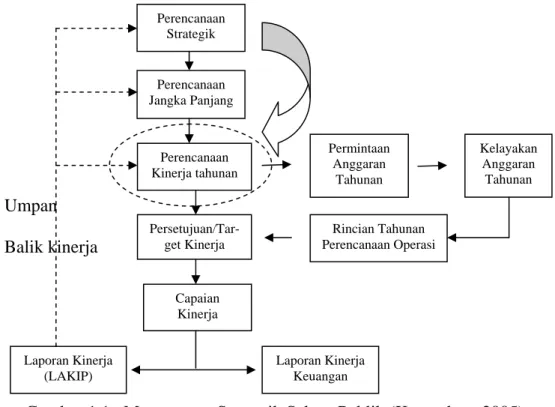

Dalam managemen strategik sektor publik, LAKIP (Laporan Akuntabilitas Kinerja Instansi Pemerintah) dan Laporan Kinerja Keuangan memegang peranan yang cukup penting sebagai umpan balik kinerja (Gambar 1.1). Informasi umpan balik mendorong pencarian informasi berkualitas yang lebih tinggi dan strategi pencapaian target pekerjaan (Earley dkk.,1990). Informasi yang terkandung dalam Laporan Kinerja dan Laporan Kinerja Keuangan dapat menjadi masukan yang berharga pada perencanaan perioda berikutnya. Moynihan dan Pandey (2010) mengemukakan bahwa kurang baiknya kinerja pemerintah dapat diatasi dengan mengukur upaya dan hasil dari aktivitas pemerintah.

Informasi pengukuran kinerja yang disajikan dalam Laporan Kinerja secara detail menjelaskan pencapaian indikator atau ukuran kinerja kegiatan, yaitu: input,

output dan outcome (PP No. 8 Tahun 2006). Adapun dalam Laporan Kinerja Keuangan, informasi pengukuran kinerja dimuat dalam Catatan atas Laporan Keuangan (PSAP No. 4 PP No. 71 Tahun 2010).

Umpan Balik kinerja Permintaan Anggaran Tahunan Rincian Tahunan Perencanaan Operasi Kelayakan Anggaran Tahunan Perencanaan Strategik Perencanaan Jangka Panjang Perencanaan Kinerja tahunan Persetujuan/Tar-get Kinerja Capaian Kinerja Laporan Kinerja (LAKIP) Laporan Kinerja Keuangan

Gambar 1.1. Managemen Strategik Sektor Publik (Kemenkeu, 2005) Pada pemerintahan di Indonesia, informasi pengukuran kinerja dihasilkan dari suatu sistem pengukuran kinerja yang dinamakan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP). SAKIP dikembangkan dari sistem perencanaan, sistem penganggaran, sistem perbendaharaan dan sistem akuntansi pemerintah yang terintegrasi. Informasi ini bisa menjadi masukan yang sangat berharga bagi pejabat pemerintah daerah dalam mengambil keputusan yang tepat berkaitan dengan program dan kegiatan. Program dan kegiatan menjadi objek yang diukur kinerjanya.

Ukuran-ukuran kinerja memiliki peran signifikan dalam managerial atau pengendalian internal untuk meyakinkan bahwa organisasi dikelola dengan

perhatian yang terbaik dari semua pemangku kepentingan (Kloot, 1999). Pengukuran kinerja yang dilakukan menghasilkan suatu informasi yang dapat membantu manager memonitor pencapaian suatu program. Demikian pula rotasi jabatan dilakukan untuk membantu pegawai meningkatkan pemahaman mengenai fungsi-fungsi yang berbeda, membangun jaringan dan meningkatkan keterampilan pemecahan masalah pengambilan keputusan (Noe dkk., 2008), mencegah dan mengendalikan korupsi (Bei, 2009) serta mengatasi moral hazard (Park, 2010).

Beberapa peneliti terdahulu di sektor publik menjelaskan bahwa pengukuran kinerja digunakan untuk meningkatkan mutu pengambilan keputusan (Parker, 1996; Willoughby dan Melkers, 2000; Pattison, 2002; Wang, 2002). Pejabat sebagai orang yang berwenang dalam pengambilan keputusan seharusnya sangat membutuhkan informasi pengukuran kinerja agar dapat melaksanakan perannya dengan baik. Pemerintah dapat menggunakan ukuran kinerja untuk meningkatkan kinerja organisasi melalui perencanaan, penganggaran, managemen dan

komunikasi yang lebih baik (Kreklow, 2005). Secara konseptual, semua sistem organisasi mencapai tujuannya melalui proses alokasi sumberdaya yang

dihasilkan melalui proses pengambilan keputusan managerial (Bodnar dan Hopwood, 2010).

Akan tetapi, beberapa studi menunjukkan bahwa pemanfaatan informasi pengukuran kinerja masih sedikit di sektor publik (Swindell dan Kelly, 2000; De Lancer Julnes dan Holzer, 2001; Andrews, 2004). De Lancer Julnes dan Holzer (2001) mengemukakan bahwa ukuran-ukuran kinerja tidak dimanfaatkan untuk pengambilan keputusan, alokasi anggaran, atau pemantauan program. Studi yang lain menunjukkan bahwa hampir 75% organisasi yang mengumpulkan data

kinerja di Amerika Serikat tidak menggunakannya dalam pengambilan keputusan (Swindell dan Kelly, 2000). Kebanyakan pemerintah dapat menghasilkan

informasi kinerja melalui pengukuran kinerja tapi hanya sedikit pemerintah yang menggunakan informasi kinerja (Andrews, 2004). Padahal pemerintah telah mencurahkan upaya yang luar biasa dalam menciptakan data kinerja dengan harapan bahwa informasi kinerja ini akan digunakan untuk meningkatkan kinerja (Moynihan dan Pandey, 2010). Moynihan dan Pandey (2010) menunjukkan bahwa faktor anteseden yang memengaruhi penggunaan informasi kinerja oleh manager pemerintah daerah adalah motivasi pelayanan publik, peran pemimpin, ketersediaan informasi, budaya organisasi dan fleksibilitas administratif.

Hall (2008) memberi bukti bahwa sistem pengukuran kinerja komprehensif berpengaruh positif terhadap kinerja managerial dengan dimediasi oleh kejelasan peran dan pemberdayaan psikologis. Penelitiannya menggunakan contingency theory untuk menjelaskan bahwa sistem pengukuran kinerja yang merupakan bagian dari sistem pengendalian managemen perlu digeneralisasi dengan mempertimbangkan faktor situasional kejelasan peran dan pemberdayaan psikologis agar dapat diterapkan secara efektif. Teori kontingensi banyak digunakan peneliti sebelumnya untuk menjelaskan keefektifan sistem

pengendalian managemen dengan menguji desain yang paling cocok dengan keadaan lingkungan, teknologi, ukuran, struktur, strategi dan budaya nasional (Chenhall, 2003). Burney dan Widener (2007) menunjukkan bahwa strategic performance measurement system (SPMS) secara positif memengaruhi kinerja manager melalui hubungannya dengan informasi yang berkaitan dengan pekerjaan (Job-Relevant Information/JRI) dan ambiguitas peran (role ambiguity/RA).

Penelitiannya menggunakan goal setting theory dan organizational theory sebagai dasar penelitian. Goal setting theory memprediksi bahwa dengan memiliki tujuan spesifik yang diformalkan dalam sistem pengukuran kinerja strategis, para pekerja menjadi jelas mengenai apa yang harus dilakukan. Teori organisasi mendasari bahwa sistem pengukuran kinerja strategis dapat membantu mendefinisikan peran (role) lebih jelas sehingga atasan dapat mendelegasikan tugas kepada bawahan, memonitor dan mengukur kinerja yang ditandingkan dengan ekspektasinya. Burney dan Widener (2007) tidak menjelaskan secara spesifik teori organisasi apa yang digunakannya.

Penelitian-penelitian sebelumnya belum secara konklusif menyimpulkan bahwa pengukuran kinerja secara multidimensional yang mencakup finansial dan non-finansial secara bersama-sama mendorong kinerja. Kaplan dan Norton (1996) membagi Balance Scorecard (BSC) ke dalam 4 perspektif, yaitu: finansial, pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan. Dalam perkembangannya BSC kemudian menjadi alat managemen strategis dengan 4 proses managemen kunci, yaitu: (1) menjelaskan dan menerjemahkan strategi, (2) mengomunikasikan dan menghubungkan tujuan strategis dengan ukurannya, (3) perencanaan, menetapkan target, dan inisiatif strategis, (4) meningkatkan umpan balik strategis dan pembelajaran (Kaplan dan Norton, 1996). Greatbanks dan Tapp (2007) kemudian menunjukkan bahwa penggunaan scorecards pada sektor publik memperjelas peran pegawai dan fokus pada ukuran yang berkaitan dengan kinerja yang mendukung strategi organisasi. Kejelasan peran berpengaruh positif pada pencapaian tujuan organisasi khususnya dalam hal penyediaan pelayanan. Griffiths (2003) melakukan penelitian penggunaan BSC di departemen

pemerintahan Selandia Baru dengan menggunakan studi kasus, yang hasilnya menunjukkan bahwa tidak ada satupun dari studi kasus organisasi yang diteliti menggunakan scorecard untuk meningkatkan umpan balik strategis dan pembelajaran. Keunggulan utama BSC adalah desain pengukuran kinerja dari sudut pandang multidimensional (Dilla dan Steinbart, 2005). BSC tidak hanya digunakan untuk mengevaluasi kinerja, tetapi juga sebagai alat monitoring strategi (Kaplan dan Norton, 1996). Hasil penelitian Decoene dan Brugeman (2006) menunjukkan bahwa BSC mampu memotivasi manager.

Simon (2000) menyatakan bahwa tujuan sistem pengukuran kinerja adalah menyampaikan informasi melalui penggunaan ukuran finansial maupun non-finansial. Kloot (1999) menemukan bahwa penggunaan ukuran kinerja oleh manager di pemerintah daerah meningkat, baik ukuran finansial maupun non-finansial. Keekonomian dan efisiensi merupakan ukuran finansial, sedangkan keefektifan merupakan ukuran non-finansial. Ukuran kinerja ini digunakan dalam proses managemen untuk meningkatkan kinerja baik individu maupun dewan. Behn (2003) menunjukkan bahwa pengukuran kinerja dapat digunakan untuk tujuan yang berbeda dan tidak ada ukuran kinerja tunggal yang cocok untuk semua tujuan (evaluasi, pengendalian anggaran, motivasi, promosi, pembelajaran dan pengembangan). Ukuran kinerja tunggal tidak memadai, karena organisasi sektor publik memiliki beragam pemangku kepentingan dengan tujuan yang berbeda dan kadang bertentangan (Propper dan Wilson, 2003). Temuan Burney dan Swanson (2010) menunjukkan bahwa ukuran kinerja non-finansial

berhubungan dengan kepuasan kerja manager.

Fungsi yang mendasar dari sistem pengendalian internal adalah untuk memengaruhi (atau mengendalikan) perilaku manusia (Carmichael, 1970). Dipandang dari aspek keprilakuan (behavioral), sistem pengendalian internal yang efektif dapat mencegah individu untuk melakukan kecurangan (Carmichael, 1970). Bentuk sistem pengendalian internal dalam penelitian ini berupa

penyediaan informasi pengukuran kinerja dan program rotasi jabatan. Seorang pegawai yang terlalu lama bekerja pada suatu bagian dapat menimbulkan moral hazard, sehingga diperlukan adanya job rotation. Hertzberg dkk. (2009) memberi bukti bahwa kebijakan rotasi memitigasi masalah keagenan (moral hazard) dalam komunikasi. Kebijakan rotasi yang secara rutin diberlakukan pada pegawai bank bagian pinjaman memengaruhi perilaku pelaporan pegawai. Ketika seorang pegawai mengantisipasi adanya rotasi, laporannya akan lebih akurat dan berisi lebih banyak berita buruk mengenai prospek pembayaran kembali peminjam (Hertzberg dkk., 2009).

Chong dkk. (2011) memberi bukti bahwa rotasi jabatan berpengaruh secara positif terhadap kinerja organisasi sektor publik. Fenomena yang terjadi di pemerintah daerah berkaitan dengan rotasi jabatan adalah adanya frekuensi yang tinggi sehingga menjadi pertanyaan apakah frekuensi rotasi jabatan yang tinggi ini berhubungan dengan kinerja yang buruk. Rotasi jabatan yang dilakukan dengan mekanisme yang benar akan berpengaruh positif terhadap kinerja (Park, 2010; Giachetti, 2010). Akan tetapi, pada saat rotasi jabatan dilakukan dalam jangka pendek, maka hal ini dapat menimbulkan masalah (Noe dkk., 2008).

Rotasi jabatan meliputi pemindahan karyawan dengan cara yang sistematis dari satu pekerjaan ke pekerjaan yang lain agar terdapat perhatian dan kepuasan

yang lebih besar pada pekerjaan (McKenna, 2000). Morris (1956) menunjukkan bahwa kebanyakan eksekutif, manager dan asisten staf yang ditanya dalam

penelitiannya menjawab pengetahuan mereka bertambah dan semakin luas dengan adanya rotasi yang dialami. Pengetahuan dan keterampilan merupakan faktor personal yang memengaruhi kinerja (Mwita, 2000). Champion dkk. (1994) melakukan purna uji yang menunjukkan bahwa keterampilan pegawai bertambah melalui rotasi dalam hal: mendapatkan perspektif yang lebih luas pada fungsi bisnis yang lain (46%), adaptabilitas dan fleksibilitas (31%), keterampilan kepemimpinan (19%), gaya managemen yang bervariasi (15%), keterampilan dalam perencanaan dan keuangan (15%), membangun jaringan kontak (15%) dan keterampilan interpersonal (12%). Selanjutnya diketahui pula bahwa kelompok pekerja yang mengatakan bahwa rotasi berguna, yaitu: analis keuangan dan akuntan (35%), manager (23%) dan semua pekerja (19%).

Perusahaan-perusahaan di Jepang menerapkan rotasi jabatan yang cukup tinggi, sementara tidak demikian di Amerika (Mourdoukoutas dan Roy, 1994). Argumentasi yang dipakai perusahaan Jepang adalah jika dirotasi dari satu pekerjaan ke pekerjaan yang lain pegawai mendapatkan keterampilan yang beragam sehingga pengenalan terhadap teknologi baru akan lebih mudah. Rotasi jabatan yang tinggi juga berkontribusi pada kualitas produk dan pengenalan produk baru. Pegawai di Amerika cenderung dispesialisasi atau konsentrasi pada pekerjaan karena membutuhkan suatu set keterampilan yang mendalam

(Mourdoukoutas dan Roy,1994). Mourdoukoutas dan Roy (1994) berargumen bahwa perbedaan perilaku ini karena adanya perbedaan kebijakan pasar tenaga kerja di kedua negara tersebut. Di Turki, perusahaan-perusahaan dengan

mayoritas modal asing, secara sukses menerapkan rotasi jabatan dengan tujuan untuk meningkatkan kinerja karyawan (Kaymaz, 2010). Ortega (2001)

membandingkan rotasi jabatan dan spesialisasi pada satu pekerjaan, yang hasilnya cocok dengan teori pembelajaran perusahaan (firm learning theory) bahwa rotasi dapat menjelaskan lebih baik mengenai motivasi dan pembelajaran karyawan.

Banyak penulis mengemukakan bahwa rotasi jabatan berguna untuk mempersiapkan pekerja level bawah untuk promosi (Park, 2010). Para

pendukung pendekatan ini berargumen bahwa rotasi jabatan merupakan metoda pelatihan yang efektif karena pekerja yang dirotasi akan memiliki sekumpulan keterampilan pekerjaan yang luas (McKenna, 2000; Giachetti, 2010). Hal ini berarti dapat meningkatkan fleksibitas pekerjaan (Giachetti, 2010) sehingga seorang pegawai dapat melaksanakan berbagai fungsi dengan baik.

Dalam penelitian ini digunakan variabel respon perilaku individu, stres peran (role stress) yaitu ambiguitas peran dan konflik peran sebagai pemediasi pengaruh informasi pengukuran kinerja dan rotasi jabatan terhadap kinerja pejabat di

pemerintah daerah. Kelebihan peran (role overload) tidak diuji dalam penelitian ini karena berdasarkan studi pendahuluan yang peneliti lakukan menunjukkan bahwa tidak ada fenomena terjadi kelebihan peran pada pejabat di pemerintah daerah. Rizzo dkk. (1970) mengemukakan bahwa ambiguitas peran dan konflik peran sudah jelas merupakan intervening variables penting yang memediasi pengaruh praktik organisasi yang bervariasi pada outcome individu dan organisasi. Mediator menerangkan bagaimana peristiwa fisik eksternal

mengambil bagian pada psikologi internal secara signifikan, dengan menjelaskan bagaimana atau mengapa pengaruh tersebut terjadi (Baron dan Kenny, 1986).

Kahn dkk. (1964) mengemukakan bahwa salah satu prediktor tekanan peran adalah faktor organisasional. Informasi pengukuran kinerja dan rotasi jabatan merupakan faktor organisasional. Stres peran berkaitan dengan adanya kesenjangan ekspektasi peran. Katz dan Kahn (1966) mengisyaratkan bahwa ekspektasi seseorang yang bertentangan dan membingungkan dalam suatu peran sosial menciptakan tekanan bagi orang tersebut.

Stres peran merupakan salah satu sumber tekanan yang dialami kebanyakan individu dalam bekerja (Fisher, 2001). Stres peran terdiri dari dua konstruk yang penting yaitu: ambiguitas peran dan konflik peran (Kahn dkk., 1964). Pada penelitian tahun 1990-an baru muncul satu konstruk yang lain dari stres peran, yaitu kelebihan peran (role overload). Fogarty dkk. (2000) menyatakan bahwa stres peran yang terdiri dari: konflik peran, ambiguitas peran dan kelebihan peran memiliki hubungan dengan kinerja. Nordenmark (2004) menggunakan role stress theory dan role expansion theory untuk menguji apakah individu yang memiliki peran sosial beragam akan meningkatkan outcome. Hasilnya mengindikasikan bahwa memiliki peran sosial yang beragam meningkatkan individual well-being, yang berarti mendukung role expansion theory.

Rizzo dkk. (1970) memberi bukti bahwa terdapat hubungan antara informasi dengan stres peran. Patelli (2007) menggunakan role dynamics theory untuk menguji pengaruh sejumlah ukuran-ukuran kinerja dengan berkonsentrasi pada bobot kinerja dan bersandarkan pada ukuran kinerja non-finansial terhadap konflik peran (role conflict) dan ambiguitas peran (role ambiguity). Dalam role dynamics theory ukuran-ukuran kinerja merupakan tekanan motivasional yang dikirimkan kepada individu-individu dalam rangka memengaruhi peran mereka.

Hasil penelitiannya menunjukkan bahwa keberagaman pengukuran (measurement diversity) menimbulkan konflik peran (role conflict) yang dialami bawahan (bawahan) dengan pengaruh negatif terhadap kinerja individu.

Saether (2011) menunjukkan bahwa konflik peran berhubungan positif dengan kinerja penugasan (task performance). Hal ini berarti bahwa level konflik peran yang lebih tinggi berhubungan dengan level kinerja yang lebih tinggi pula. Argumennya adalah peningkatan stres akan meningkatkan kinerja pada poin tertentu, setelah itu akan menurunkan level kinerja sebagaimana hukum Yerkes-Dodson kurva U-shaped terbalik. Hukum Yerkes-Yerkes-Dodson mengindikasikan bahwa stres memicu perbaikan kinerja sampai pada titik yang optimum, lalu kinerja akan menurun pada tingkat stres yang lebih tinggi lagi (Nelson dan Quick, 2003).

Penelitian ini dilakukan di sektor publik khususnya pemerintah daerah karena dua alasan. Pertama, pada penelitian terdahulu belum pernah dieksplorasi model konseptual yang menunjukkan faktor anteseden kinerja pejabat (public manager) di pemerintah daerah. Penelitian ini mengusulkan Role Theory untuk melengkapi Contingency Theory sebagai perspektif yang relevan untuk menjelaskan pengaruh faktor kontekstual terhadap kinerja pejabat. Faktor kontekstual merujuk pada variabel perubahan lingkungan kerja yaitu: rotasi jabatan, dan variabel teknologi informasi yaitu: informasi pengukuran kinerja. Belum banyak penelitian di sektor public yang mengeksplorasi teori peran dan teori kontingensi. Woods (2009) menggunakan teori kontingensi yang hasilnya menunjukkan bahwa pengendalian yang tepat bergantung (contingent) pada variabel kontekstual teknologi informasi dan komunikasi serta ukuran organisasi. Woods (2009) menguji teori ini di sektor

publik karena berargumen bahwa variabel kontekstual di sektor bisnis berbeda dengan sektor publik.

Teori Peran digunakan dalam riset-riset akuntansi untuk menjelaskan

hubungan ukuran kinerja finansial dan non-finansial dengan perilaku (Lau, 2011; Patelli, 2007), serta aplikasi dari prinsi-prinsip pengendalian (Burkert dkk, 2011). Saether (2011) menunjukkan bahwa konflik peran berpengaruh positif terhadap kinerja penugasan. Penelitian ini menggunakan teori peran sebagai dasar untuk menempatkan stres peran (ambiguitas peran dan konflik peran) sebagai variabel pemediasi antara variabel kontekstual dengan kinerja pejabat. Kahn dkk (1964) mengemukakan bahwa ambiguitas peran dan konflik peran dapat diprediksi oleh faktor personal, interpersonal, dan organisasional. Informasi pengukuran kinerja dan rotasi jabatan merupakan faktor organisasional. Rogers dan Molnar (1976) menjelaskan bahwa akuntabilitas sebagai bentuk dari faktor intraorganisasional. Oleh sebab itu, variabel yang diuji dalam penelitian ini adalah informasi

pengukuran kinerja sebagai bentuk dari akuntabilitas. Parasuraman dan Alutto (1981) memasukkan variabel kontekstual pemindahan pekerjaan (work shift) sebagai faktor anteseden stres dalam model penelitiannya. Pemindahan pekerjaan merujuk pada konteks perubahan lingkungan karena lokasi yang berbeda dalam organisasi. Pengujian rotasi jabatan sebagai variabel anteseden stres peran dalam penelitian ini menggunakan argumen yang dikembangkan Parasuraman dan Alutto (1981) dan Rogers dan Molnar (1976).

Penelitian sebelumnya yang mengeksplorasi variabel konsekuensi dari stres peran, sebagian besar setuju bahwa peningkatan ambiguitas peran dan konflik peran menurunkan job performance (Abernethy dan Stoelwinder, 1995; Yitzhak

dkk, 1998; Fogarty, 2000; Caillier, 2010; dan Singh dan Dubey, 2011). Model penelitian dalam disertasi ini belum pernah dieksplorasi pada penelitian

sebelumnya. Penelitian ini ingin memberikan kontribusi teoritis dengan menguji teori-teori ini dalam menjelaskan fenomena yang ada di pemerintah daerah.

Kedua, penelitian mengenai akuntansi keperilakuan dan akuntansi managerial belum banyak dilakukan di sektor publik. Bukti empiris yang diperoleh dari penelitian yang dilakukan sebelumnya pun masih menunjukkan hasil yang beragam. Chong dkk (2011) menunjukkan bahwa rotasi jabatan berpengaruh positif pada kinerja organisasi sektor publik. Akan tetapi Hill (2009) memberi bukti bahwa sering terjadinya pergantian manager berpengaruh negatif pada kinerja individu maupun organisasi. Hal ini menunjukkan bahwa walaupun rotasi jabatan dapat memberikan pengetahuan, ketrampilan dan pengalaman pada individu, pada saat dilakukan terlalu cepat (tinggi) justru akan berpengaruh negatif pada perilaku individu.

Penelitian mengenai ukuran kinerja juga belum konklusif. Di sektor bisnis, penelitian Patelli (2007), Hall (2008) dan Lau (2011) menunjukkan hasil yang bertentangan. Hasil penelitian Patelli (2007) konsisten dengan Role Dynamic Theory yang menunjukkan bahwa keberagaman pengukuran menimbulkan konflik peran yang kemudian memberi pengaruh negatif terhadap kinerja individu. Hall (2008) dengan menggunakan teori kontingensi memberi bukti bahwa sistem pengukuran kinerja komprehensif berpengaruh positif terhadap kinerja managerial dengan dimediasi oleh ambiguitas peran dan pemberdayaan psikologis. Lau (2011) menunjukkan bahwa ukuran non-finansial memengaruhi kinerja managerial melalui ambiguitas peran.

Dukungan terhadap Role Dynamic Theory dalam Patelli (2007) berdasarkan argumen bahwa ukuran kinerja multidimensional memberikan tekanan (pressure) secara simultan yang dikirimkan kepada bawahan sehingga menimbulkan konflik peran. Akan tetapi, Patelli (2007) menunjukkan bahwa keberagaman pengukuran tidak berpengaruh terhadap ambiguitas peran, bertentangan dengan hasil

penelitian Hall (2008). Lau (2011) membandingkan ukuran non-finansial dan ukuran finansial yang hasilnya menunjukkan bahwa ukuran non-finansial secara lebih kuat berpengaruh negatif terhadap ambiguitas peran daripada ukuran finansial. Penggunaan ukuran non-finansial memberikan informasi kepada pegawai apa yang diharapkan kepadanya untuk membantu pencapaian tujuan organisasi. Perbedaan hasil penelitian sebelumnya dapat disebabkan oleh perbedaan metodologi penelitian yang digunakan. Ukuran kinerja yang digunakan Patelli (2007) adalah ukuran kinerja organisasi dalam konteks menetapkan perencanaan insentif (incentive plan), sedangkan Lau (2011) menggunakan ukuran kinerja individu dalam konteks evaluasi kinerja individu. Penelitian yang dilakukan ini menggunakan ukuran kinerja organisasi dalam konteks pengambilan keputusan pejabat (public manager) yang berkaitan dengan anggaran. Oleh sebab itu, penelitian ini diharapkan memberikan kontribusi literatur dengan menggunakan metoda yang belum digunakan dalam penelitian sebelumnya yaitu dengan metoda eksperimen untuk memperjelas hubungan variabel-variabel ini.

1.2. Masalah Penelitian

Baik dan buruknya kinerja pemerintah daerah sangat terkait dengan proses penganggaran, karena kinerja pemerintah daerah merupakan keluaran atau hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kualitas dan kuantitas yang terukur (PP No. 8 Tahun 2006). Pejabat merupakan pihak yang bertanggungjawab atas kinerja program/kegiatan dari instansi yang dipimpinnya. Anggaran menjadi titik awal perhatian pejabat, dimulai dengan penyusunan rencana kerja dan anggaran (RKA) untuk masing-masing kegiatan. Dalam penyusunan RKA pejabat membutuhkan banyak informasi, diantaranya adalah laporan kinerja dan laporan kinerja

keuangan.

Informasi pengukuran kinerja di pemerintah daerah berupa Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) dan Catatan atas Laporan Keuangan memuat informasi kinerja finansial (keekonomian dan efisiensi) serta informasi kinerja non-finansial (keefektifan) dari suatu program/kegiatan. Kajian LGSP-USAID (2008) menunjukkan bahwa penyusunan laporan kinerja pada pemerintah daerah di Indonesia belum menyajikan informasi kinerja yang memadai serta masih berorientasi untuk kepentingan vertikal. Kelemahan pencapaian kinerja terletak pada proses penyusunan output dan outcome yang tidak tepat, informasi kinerja output dan outcome tidak dapat diandalkan serta kinerja outcome tidak selaras dengan indikator kinerja dalam RPJMD (Rencana Pembangunan Jangka Menengah Daerah) dan RKPD (Rencana Kerja Pemerintah Daerah). Khusus dalam komponen evaluasi kinerja kelemahan dasar yang dialami oleh pemerintah daerah di Indonesia antara lain adalah pemerintah daerah belum

melakukan pemantauan mengenai pencapaian kinerja beserta hambatan dan kendala pencapaiannya. Selain itu, pemerintah daerah belum melakukan evaluasi Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Satuan Kerja

Perangkat Daerah (SKPD), serta lemahnya alat ukur yang digunakan oleh pemerintah daerah untuk melakukan evaluasi.

Di lain sisi, pemerintah daerah sering melaksanakan rotasi jabatan. Rotasi jabatan perlu dilakukan untuk penyegaran, meningkatkan produktivitas pegawai, promosi dan juga sekaligus sebagai mekanisme pengendalian internal.

Berdasarkan Peraturan Pemerintah No.100 Tahun 2000 dinyatakan bahwa secara normal perpindahan tugas dan/atau perpindahan wilayah kerja, dapat dilakukan dalam waktu antara 2 (dua) sampai dengan 5 (lima) tahun sejak seseorang diangkat dalam jabatan struktural. Pada praktiknya, rotasi jabatan di pemerintah daerah seringkali dilakukan dalam kurun waktu yang pendek (kurang dari 2 tahun). Rotasi jabatan yang dilakukan dalam kurun waktu yang pendek (short term) dapat menimbulkan masalah (Noe dkk., 2008). Hal ini menunjukkan adanya practical gap di pemerintah daerah.

Berdasarkan analisis atas penelitian yang telah dilakukan sebelumnya,

peneliti juga mengidentifikasi terdapatnya theoretical gap dan empirical gap pada bidang ini. Wang (2000) dengan menggunakan goal setting theory menunjukkan bahwa penggunaan pengukuran kinerja dalam penganggaran dipersepsikan berdampak positif terhadap kinerja. Lau dan Sholihin (2005) juga menggunakan goal setting theory untuk menunjukkan bahwa ukuran kinerja untuk mengevaluasi kinerja berpengaruh terhadap kepuasan kerja manager. Temuannya juga

menunjukkan bahwa proses ukuran kinerja non-finansial dalam memengaruhi

kepuasan kerja tidak berbeda dengan ukuran kinerja finansial. Teori yang digunakan dalam penelitian tersebut belum dapat menunjukkan bagaimana dan mengapa informasi pengukuran kinerja dapat memengaruhi kinerja.

Champion, dkk (1994) dan Eriksson dan Ortega (2006) menggunakan learning theory untuk menunjukkan bahwa rotasi jabatan berdampak positif pada kinerja (akuisisi keterampilan). Banyak penelitian sebelumnya setuju bahwa rotasi jabatan berhubungan positif dengan kinerja (Champion, dkk, 1994; Mourdoukoutas dan Roy,1994; Ortega, 2001; Eriksson dan Ortega, 2006; Bei, 2009; Kaymaz, 2010; dan Chong dkk, 2011), tetapi juga belum ada penelitian yang menginvestigasi bagaimana dan mengapa rotasi jabatan dapat memengaruhi kinerja. Peneliti lalu mengusulkan penggunaan teori kontingensi (contingency theory) dan teori peran (role theory) untuk menjelaskan bahwa ada variabel respon perilaku individu yang diduga menjadi pemediasi yaitu variabel (stress peran (role stress).

Dugaan bahwa stres peran menjadi variabel pemediasi antara informasi pengukuran kinerja dan rotasi jabatan terhadap kinerja pejabat berdasarkan Katz dan Kahn (1964) dan Rizzo, dkk (1970) yang mengemukakan bahwa faktor anteseden dari stres peran adalah faktor personal, interpersonal, dan

organisasional. Rogers dan Molnar (1976) menggunakan variabel

intraorganisasional: program organisasi, akuntabilitas, otonomi administratif, dan formalisasi, serta variabel interorganisasional sebagai variabel anteseden

ambiguitas peran dan konflik peran. Informasi pengukuran kinerja merupakan bentuk akuntabilitas yang memuat informasi pencapaian program/kegiatan masa lalu yang diharapkan memperjelas seberapa besar upaya yang harus dilakukan

untuk mencapai tujuan. Sedangkan salah satu variabel interorganisasional menurut Rogers dan Molnar (1976) adalah pertukaran kepemimpinan. Dalam penelitian ini, peneliti mengusulkan bahwa variabel pertukaran kepemimpinan identik dengan rotasi jabatan. Katz dan Kahn (1964), Rizzo, dkk (1970), dan Rogers dan Molnar (1976) menggunakan teori peran.

Patelli (2007) menunjukkan bahwa keberagaman pengukuran kinerja menimbulkan pertentangan peran (role conflict) yang dialami bawahan, dengan efek negatif pada kinerja individual. Hasil penelitiannya konsisten dengan role dynamic theory. Dalam role dynamic theory ukuran kinerja digunakan sebagai tekanan motivasional. Pada saat individu diberikan tekanan motivasional yang beragam pada saat yang bersamaan dapat menimbulkan konflik peran. Sebagian besar penelitian menunjukkan bahwa ambiguitas peran dan konflik peran

berhubungan negatif dengan job-outcome (Rizzo dkk., 1970; Abernethy dan Stoelwinder, 1995; Yitzhak dkk., 1998; Fogarty dkk., 2000; Patelli, 2007; Burney dan Widener, 2007; Singh dan Dubey, 2011). Akan tetapi, Saether (2011)

menunjukkan bahwa konflik peran berhubungan positif dengan kinerja penugasan (task performance). Hasil penelitiannya tidak mendukung teori peran. Hal ini juga menunjukkan masih adanya gap teori pada teori peran.

Dari sudut pandang teori kontingensi struktural, teknologi informasi dan ketidakpastian lingkungan merupakan bagian dari aspek kontekstual (Pfeffer, 1982). Teori kontingensi struktural menyatakan bahwa tidak ada desain pengendalian organisasi yang paling cocok untuk semua jenis organisasi. Terdapat variabel-variabel kontekstual yang perlu dipertimbangkan untuk

menentukan desain yang paling efektif. Elemen kontekstual atau situasional yang

sering diinvestigasi dalam riset-riset terdahulu, yaitu: ukuran (size), teknologi, dan lingkungan organisasi. Teknologi mencakup aspek teknologi produksi dan teknologi informasi, sedangkan lingkungan mencakup aspek ketidakpastian (uncertainty), resource munificence, dan tingkat kompetisi (Pfeffer, 1982). Informasi pengukuran kinerja dihasilkan dari teknologi informasi, sedangkan

rotasi jabatan berkaitan dengan ketidakpastian (perubahan lingkungan yang cepat). Woods (2009) dengan menggunakan teori kontingensi menunjukkan bahwa

teknologi komunikasi dan informasi, dan ukuran organisasi merupakan variabel kontingen yang harus dipertimbangkan dalam memilih struktur sistem

pengendalian. Hall (2008) juga menggunakan teori kontingensi untuk

menunjukkan perlunya mempertimbangkan faktor situasional kejelasan peran dan pemberdayaan psikologis.

Penelitian terdahulu yang menguji hubungan rotasi jabatan dengan kinerja masih terbatas. Rotasi jabatan membuat seseorang harus menghadapi perubahan lingkungan yang cepat sehingga dapat meningkatkan kemampuan adaptabilitas dan fleksibilitas yang dimiliki seseorang (Champion, dkk, 1994). Chong dkk. (2011) memberi bukti bahwa rotasi jabatan berpengaruh positif terhadap kinerja. Beberapa penelitian menunjukkan bahwa rotasi jabatan yang tinggi dapat

meningkatkan kinerja pekerjaan dan produktifitas, seperti yang banyak terjadi di perusahaan Jepang (Mourdoukoutas dan Roy, 1994). Sementara di banyak perusahaan Amerika, rotasi jabatan hampir jarang dilakukan karena beranggapan bahwa spesialisasi pada suatu pekerjaanlah yang dapat meningkatkan kinerja. Champion dkk. (1994) memberi bukti bahwa pegawai dengan tingkat rotasi tinggi memersepsikan peningkatan keterampilan teknis yang lebih besar disebabkan oleh

rotasi. Akan tetapi, Hill (2009) memberi bukti bahwa sering terjadinya pergantian manager berpengaruh negatif pada kinerja individu maupun organisasi. Penelitian ini mengusulkan variabel stres peran (ambiguitas peran dan konflik peran) untuk menjelaskan bagaimana dan mengapa pengaruh rotasi jabatan terhadap kinerja dapat berbeda pada penelitian Hill (2009) dan Chong dkk (2011). Ambiguitas peran dapat terjadi pada saat individu merasa informasi yang tersedia atau yang disampaikan kepadanya tidak memadai (Burney dan Widener, 2007). Adapun konflik peran dapat terjadi pada saat seorang pejabat merasa tidak diberikan sumber daya yang memadai untuk melaksanakan suatu pekerjaan secara efektif (Rizzo dkk, 1970). Belum ada penelitian yang menginvestigasi variabel

kontekstual di sektor publik.

Berdasarkan uraian permasalahan di atas, maka pertanyaan dalam penelitian yang dapat dirumuskan adalah:

1. Apakah informasi pengukuran kinerja finansial dan non-finansial lebih dapat menurunkan ambiguitas peran (role ambiguity) dibandingkan dengan informasi pengukuran kinerja non-finansial atau finansial saja, sehingga dapat memengaruhi kinerja pejabat secara positif?

2. Apakah informasi pengukuran kinerja non-finansial lebih dapat menurunkan ambiguitas peran (role ambiguity) dibandingkan dengan informasi pengukuran kinerja finansial, sehingga dapat memengaruhi kinerja pejabat secara positif?

3. Apakah informasi pengukuran kinerja finansial dan non-finansial lebih dapat meningkatkan konflik peran (role conflict) dibandingkan dengan

4. Apakah informasi pengukuran kinerja non-finansial lebih dapat

menurunkan konflik peran (role conflict) dibandingkan dengan informasi pengukuran kinerja finansial, sehingga dapat memengaruhi kinerja pejabat secara positif?

5. Apakah rotasi jabatan dengan frekuensi tinggi lebih dapat menurunkan ambiguitas peran (role ambiguity) dibandingkan dengan rotasi jabatan dengan frekuensi rendah, sehingga dapat memengaruhi kinerja pejabat secara positif?

6. Apakah rotasi jabatan dengan frekuensi tinggi lebih dapat menurunkan konflik peran (role conflict) dibandingkan dengan rotasi jabatan dengan frekuensi rendah, sehingga dapat memengaruhi kinerja pejabat secara positif?

Model penelitian untuk menjawab pertanyaan penelitian ditunjukkan pada Gambar 1.2. Model ini menggambarkan hubungan antara informasi pengukuran kinerja, rotasi jabatan dan kinerja pejabat yang dimediasi oleh ambiguitas peran dan konflik peran. Peneliti menggunakan teori kontingensi dan teori peran. Dalam teori kontingensi struktural (Pfeffer, 1982) dinyatakan bahwa teknologi informasi dan ketidakpastian lingkungan merupakan bagian dari aspek

kontekstual. Informasi pengukuran kinerja merupakan hasil dari teknologi informasi, sedangkan rotasi jabatan merupakan salah satu bentuk ketidakpastian lingkungan. Sedangkan Mwita (2000) mengemukakan bahwa faktor kontekstual yang meliputi: tekanan (stress) dan perubahan lingkungan eksternal dan internal

menjadi faktor yang turut memengaruhi kinerja. Dalam teori peran yang dikemukakan oleh Kahn dkk. (1964) faktor organisasional dapat menjadi prediktor stres peran yang akhirnya berdampak job outcome individu.

Informasi Pengukuran Kinerja Ambiguitas Peran (Role Ambiguity) Rotasi Jabatan (Job Rotation) Konflik Peran (Role Conflict) Kinerja

Gambar 1.2. Model Penelitian

1.3. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah:

1. Menguji dan menganalisis pengaruh informasi pengukuran kinerja terhadap kinerja pejabat di pemerintah daerah dengan dimediasi oleh ambiguitas peran dan konflik peran. Dengan kata lain, penelitian ini menguji variabel ambiguitas peran dan konflik peran sebagai pemediasi hubungan informasi pengukuran kinerja dan kinerja pejabat di pemerintah daerah.

2. Menguji dan menganalisis pengaruh rotasi jabatan terhadap kinerja pejabat di pemerintah daerah dengan dimediasi oleh ambiguitas peran dan konflik peran. Dengan kata lain, penelitian ini menguji variabel ambiguitas peran

dan konflik peran sebagai pemediasi hubungan rotasi jabatan dan kinerja pejabat di pemerintah daerah.

1.4. Rerangka Pemikiran

Banyak disinyalir bahwa masyarakat menilai kinerja pemerintah daerah belum baik. Peneliti memandang bahwa telah banyak upaya yang dilakukan pemerintah untuk memperbaiki kinerjanya, antara lain dengan mewajibkan pemerintah daerah untuk membuat laporan kinerja setiap tahun dan melakukan rotasi jabatan.

Laporan kinerja dimaksudkan menjadi umpan-balik bagi perencanaan perioda berikutnya, sedangkan rotasi jabatan jika dilihat dari sudut pandang akuntansi merupakan mekanisme pengendalian internal untuk mencegah terjadinya moral hazard dan untuk menjamin tercapainya tujuan organisasi. Selain itu, peneliti melihat kemungkinan adanya masalah perilaku yang diakibatkan dari penggunaan informasi kinerja dan rotasi jabatan di pemerintah daerah. Penelitian ini mencoba menguji teori-teori yang umumnya berlaku pada organisasi bisnis, pada organisasi publik. Hal ini penting untuk usaha “pencarian” teori akuntansi managerial di organisasi publik.

Sistem pengukuran kinerja menghasilkan informasi kinerja yang dapat digunakan oleh manager dalam mengambil keputusan yang terbaik bagi

organisasi. Pengukuran kinerja merupakan pengawasan dan pelaporan pencapaian suatu program yang dilakukan secara terus-menerus, khususnya penilaian

kemajuan pencapaian program berdasarkan tujuan yang telah ditetapkan semula (GAO, 2005).

Berdasarkan teori peran (role theory) seseorang diharapkan berperilaku sesuai dengan tuntutan skenario. Perilaku yang dimainkan akan semakin tepat apabila diberikan informasi yang memadai berkaitan dengan perannya. Di

pemerintah daerah disediakan informasi pengukuran kinerja program dan kegiatan yang dapat membantu pejabat mengambil keputusan atau melaksanakan tugasnya dengan baik. Pada saat tidak memadainya informasi yang disediakan akan menimbulkan ambiguitas peran. Sedangkan apabila pada saat yang bersamaan seorang manager mendapatkan banyak peran, yang bisa jadi bertentangan dengan keinginannya, maka hal ini akan menimbulkan konflik peran. Patelli (2007) menggunakan teori peran dalam menguji pengaruh sejumlah ukuran kinerja berdasarkan ukuran kinerja non-finansial terhadap konflik peran dan ambiguitas peran. Analisisnya menunjukkan bahwa keberagaman pengukuran kinerja menimbulkan konflik peran yang dialami bawahan, dengan efek negatif pada kinerja individual. Kompleksitas tugas (task complexity) diproksikan oleh ranking pekerjaan (job-grade) bawahan berhubungan dengan pengadopsian ukuran kinerja dan indikator keuangan yang lebih banyak.

Governmental Accounting Standard Board/GASB (1994) mengeluarkan Concepts Statements No. 2 yang membagi pengukuran kinerja dalam tiga kategori, yaitu:

(1) indikator pengukuran service efforts

(2) indikator pengukuran service accomplishment

(3) indikator yang menghubungkan antara efforts dengan accomplishment.

Service efforts diartikan sebagai sumber daya yang digunakan untuk

melaksanakan program atau pelayanan yang beragam. Service accomplishment

diartikan sebagai hasil dari program tertentu. Perbandingan service efforts dengan service accomplishment merupakan dasar dalam penilaian efisiensi operasi

pemerintah (GASB, 1994). Di Indonesia pun ketiga indikator ini telah digunakan dalam mengukur kinerja pemerintah daerah.

Implementasi sistem pengukuran kinerja di Indonesia dilakukan berdasarkan Instruksi Presiden No. 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah dan Keputusan Kepala Lembaga Administrasi Negara (LAN) No. 589/IX/6/Y/1999 tentang Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah, yang telah diperbaiki dengan Keputusan Kepala LAN No. 239/IX/6/8/2003. Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) memuat informasi usaha dan hasil (service efforts and service accomplishment) dari suatu satuan kerja atau pemerintah daerah. LAKIP dapat memberi kontribusi pada:

1. Pengambilan keputusan yang lebih baik yaitu dengan menyediakan informasi kepada pimpinan dalam melaksanakan fungsi pengendalian. 2. Penilaian kinerja dengan menghubungkan dua hal yaitu kinerja individu

dan kinerja organisasi dalam aspek managemen personalia sekaligus memotivasi karyawan pemerintahan.

3. Akuntabilitas, dengan membantu pimpinan dalam memberi pertanggungjawaban.

4. Pemberian pelayanan, dengan peningkatan kinerja layanan publik. 5. Partisipasi publik dapat ditingkatkan dengan adanya laporan yang jelas

atas ukuran kinerja.

6. Perbaikan penanganan masalah masyarakat (Kemenkeu, 2005).

Informasi pengukuran kinerja merupakan bagian dari pengendalian managemen. Fungsi pengendalian managemen dipengaruhi oleh lingkungan eksternal dan internal organisasi. Anthony dan Young (2003) menjelaskan bahwa lingkungan eksternal penting karena pengendalian managemen harus

memerhatikan hal-hal seperti tindakan pelanggan atau klien, kendala yang disebabkan oleh pendanaan dan legislatif serta norma dan kebiasaan masyarakat dimana organisasi berada. Lingkungan internal juga penting karena pengendalian managemen memengaruhi dan dipengaruhi oleh struktur organisasi, perilaku anggotanya, sistem informasi dan norma budaya.

Manager lini (line manager) merupakan poin utama dalam pengendalian managemen. Pertimbangan mereka dimasukkan ke dalam perencanaan yang disetujui, mereka harus bekerja dengan yang lain untuk mencapai tujuannya, dan kinerja mereka diukur melalui kinerja pusat pertanggungjawabannya (Anthony dan Young, 2003).

Ambiguitas peran terjadi ketika manager harus memilih antara dua alternatif, yang mana salah satunya menurunkan kos tapi juga menurunkan kualitas produk, sedangkan yang lainnya meningkatkan kualitas produk tapi meningkatkan kos. Manager mungkin tidak jelas mengenai alternatif mana yang lebih baik bagi perusahaan, yang berarti terdapat ambiguitas peran (Burney dan Widener, 2007). Adapun konflik peran terjadi pada saat seseorang memiliki beberapa peran yang saling bertentangan atau ketika sebuah posisi tunggal memiliki harapan potensial yang saling bertentangan (Siegel dan Marconi, 1989).

Pengukuran kinerja berkaitan dengan sistem penganggaran yang diterapkan di Indonesia karena anggaran yang dibuat mengacu pada beberapa indikator

kinerja yang hendak dicapai, yang disebut dengan anggaran berbasis kinerja (performance based-budgeting). Hal ini didasarkan pada UU No. 17 Tahun 2003 tentang keuangan negara, Peraturan Pemerintah No. 58 Tahun 2005 tentang pengelolaan keuangan daerah dan Permendagri No. 59 Tahun 2007 yang mengatur tentang pedoman pengelolaan keuangan daerah. Kreklow (2005) mengemukakan bahwa ketika suatu sistem pengukuran kinerja diintegrasikan ke dalam proses penyusunan anggaran, proses menjadi lebih fokus pada data. Manager dan pembuat kebijakan dapat menghabiskan lebih banyak waktu pada dialog yang lebih berarti mengenai cara terbaik mencapai tujuan organisasi.

Baik akademisi maupun praktisi tampaknya setuju bahwa rotasi jabatan di antara manager khususnya pada level atas adalah baik dan produktif (Ozbas, 2003). Hipotesis promosi (promotion hypothesis) berargumen bahwa rotasi jabatan dilakukan untuk mempersiapkan pekerja di level rendah untuk bisa dinaikkan pada level yang lebih tinggi (Park, 2010). Hal ini berarti bahwa individu yang mengalami rotasi jabatan akan berusaha mengatasi ambiguitas peran dan menekan konflik peran yang ada dalam dirinya agar dapat berkinerja dengan baik sehingga dapat dipromosikan ke level yang lebih tinggi. Teori peran digunakan untuk menjelaskan bahwa manager yang dirotasi berarti memiliki pengetahuan, pengalaman dan keterampilan yang lebih banyak daripada manager yang tidak dirotasi. Hal ini berarti bahwa rotasi jabatan dapat menurunkan ambiguitas peran dan konflik peran yang dialami manager. Sedangkan menurut teori kontingensi, keefektifan kepemimpinan (leadership) – yaitu kinerja grup yang efektif - tergantung pada situasi yang dialami grup dan pemimpinnya

(Fiedler, 1967). Pada situasi rotasi jabatan yang dilaksanakan dengan frekuensi yang cepat, dapat menimbulkan masalah adaptabilitas.

1.5. Kontribusi Penelitian

Penelitian ini diharapkan memberi kontribusi baik teoritis maupun praktik pada organisasi sektor publik khususnya pemerintah daerah, sebagai berikut:

1. Kontribusi teoritis/literatur. Pengujian teori kontingensi dan teori peran masih sedikit sekali dilakukan pada penelitian di sektor publik. Penelitian yang menguji teori kontingensi pada topik ini di sektor publik adalah Marcuccio dan Steccolini (2009) dan Woods (2009). Adapun penelitian yang menguji teori peran di sektor publik, belum peneliti temukan. Pengujian teori peran di sektor bisnis telah dilakukan oleh Lau (2011), Saether (2011), dan Patelli (2007). Teori-teori ini diuji, apakah dapat menjelaskan fenomena yang ada di sektor publik khususnya pada pemerintahan.

Penelitian ini diharapkan memberi sumbangsih terutama pada literatur mengenai organisasi sektor publik, bahwa informasi pengukuran kinerja dan rotasi jabatan merupakan variabel kontingen yang perlu mendapat perhatian. Selain itu, pengujian variabel rotasi jabatan yang dihubungkan dengan respon perilaku individu (stres peran) diharapkan dapat menjadi keunikan dalam studi ini yang memberi perspektif yang berbeda dari penelitian terdahulu.

2. Kontribusi metodologi. Penelitian ini menggunakan metoda eksperimen dengan instrumen yang didesain sendiri oleh peneliti. Instrumen yang digunakan dalam penelitian ini dihasilkan melalui proses yang dilakukan secara hati-hati dengan harapan dapat mewakili variabel-variabel yang diteliti.

Peneliti berharap bahwa instrumen yang dihasilkan dapat memberi kontribusi metodologi. Metoda eksperimen digunakan dalam penelitian ini karena kelebihannya untuk memunculkan perilaku subjek yang sesungguhnya setelah diberi tindakan (treatment), sehingga dapat ditunjukkan hubungan kausalitas antara variabel independen dan variabel dependen. Oleh sebab itu, penelitian ini memiliki validitas internal yang lebih tinggi dibandingkan dengan metoda yang lain.

3. Kontribusi kebijakan. Setidaknya ada dua produk regulasi yang dievaluasi dalam penelitian ini, yaitu Peraturan Pemerintah (PP) No. 8 Tahun 2006 tentang pelaporan keuangan dan kinerja instansi pemerintah, dan PP No. 100 Tahun 2000 tentang pengangkatan pegawai negeri sipil dalam jabatan

struktural. Dalam PP No. 8/2006 dinyatakan bahwa setiap instansi pemerintah wajib menyusun laporan keuangan dan laporan kinerja. Dalam kedua laporan tersebut terkandung informasi finansial dan non-finansial. Hasil penelitian ini ingin menunjukkan jenis informasi pengukuran kinerja yang dapat

memengaruhi secara positif kinerja pejabat di pemerintah daerah.

Berdasarkan PP No. 100 Tahun 2000, seorang pejabat dapat dipindahkan dari satu jabatan ke jabatan yang lainnya dalam kurun waktu 2 – 5 tahun. Faktanya, saat ini rotasi jabatan (sering disebut juga dengan istilah mutasi jabatan atau rolling jabatan) bisa dilakukan lebih singkat (di bawah 1 tahun). Penelitian ini ingin menunjukkan frekuensi rotasi jabatan yang mana, yang secara efektif dapat meningkatkan kinerja pejabat. Hasil penelitian ini diharapkan dapat memberi masukan kepada regulator.