BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Kualitas Laporan Keuangan Pemerintah Daerah

Menurut Ikatan Akuntan Indonesia (IAI) (2007:7) “Laporan keuangan merupakan

bagian dari pelaporan keuangan”. Laporan keuangan yang lengkap biasanya

meliputi neraca, laporan labarugi, laporan perubahan posisi keuangan (yang

disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana),

catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan”.

Laporan keuangan pemerintah ditujukan untuk memenuhi tujuan umum pelaporan

keuangan, namun tidak untuk memenuhi kebutuhan khusus pemakaiannya.

Disamping penyusunan laporan keuangan bertujuan umum, entitas pelaporan

dimungkinkan untuk menghasilkan laporan keuangan yang disusun untuk

kebutuhan khusus. Mardiasmo (2001:160) mengatakan bahwa lembaga

pemerintah dituntut untuk dapat membuat laporan keuangan eksternal yang

meliputi laporan keuangan formal seperti laporan surplus defisit, laporan realisasi

anggaran, laporan arus kas, dan neraca serta kinerja yang dinyatakan dalam

ukuran finansial dan non finansial. Pelaporan keuangan dihasilkan dari proses

akuntansi keuangan dan merupakan media untuk mengkomunikasikan informasi

keuangan kepada pihak-pihak eksternal yang menaruh perhatian kepada badan

A. Karakteristik Kualitatif Laporan Keuangan Pemerintah Daerah

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif

yangperlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi

tujuannya.Peraturan Pemerintah RI Nomor 71 Tahun 2010, tentang SAP. Bagian

kerangka konseptual akuntansi pemerintah pada paragraf 35 menyatakan bahwa

terdapat empat karakteristik kualitatiflaporan keuangan, yaitu: Relevan, Andal,

dapat dibandingkan, dapat dipahami. Keempat karakteristik tersebut merupakan

prasyarat normatifyang diperlukan agar laporan keuangan pemerintah dapat

memenuhi kualitas yangdikehendaki.

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuatdi

dalamnya dapat mempengaruhi keputusan pengguna dengan membantumereka

mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan,

serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan

demikian, informasi laporan keuangan yang relevandapat dihubungkan dengan

maksud penggunaannya.

Informasi yang relevan apabila:

1. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau

mengoreksiekspektasi mereka di masa lalu.

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang

berdasarkan hasil masa lalu dan kejadian masa kini.

3. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan bergunadalam

pengambilan keputusan.

4. Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap

mungkin,mencakup semua informasi akuntansi yang dapat mempengaruhi

pengambilan keputusan dengan memperhatikan kendala yang ada.Informasi yang

melatar belakangi setiap butir informasi utama yang termuat dalam laporan

keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi

tersebut dapat dicegah.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yangmenyesatkan dan

kesalahan material, menyajikan setiap fakta secara jujur,serta dapat diverifikasi.

Informasi mungkin relevan, tetapi jika hakikat ataupenyajiannya tidak dapat

diandalkan maka penggunaan informasi tersebutsecara potensial dapat

Informasi yang andal memenuhi karakteristik:

1. Penyajian Jujur, informasi menggambarkan dengan jujur transaksi

sertaperistiwa lainnya yang seharusnya disajikan atau yang secara wajar

dapatdiharapkan untuk disajikan.

2. Dapat Diverifikasi (verifiability), informasi yang disajikan dalam

laporankeuangan dapat diuji, dan apabila pengujian dilakukan lebih dari

sekalioleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang

tidakberbeda jauh.

3. Netralitas, informasi diarahkan pada kebutuhan umum dan tidak berpihak pada

kebutuhan pihak tertentu.

c. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jikadapat

dibandingkan dengan laporan keuangan periode sebelumnya atauentitas pelaporan

lain pada umumnya. Perbandingan dapat dilakukan secarainternal dan eksternal.

Perbandingan secara internal dapat dilakukan bilasuatu entitas menerapkan

kebijakan akuntansi yang sama dari tahun ke tahun.Perbandingan secara eksternal

dapat dilakukan bila entitas yangdiperbandingkan menerapkan kebijakan

akuntansi yang sama. Apabila entitaspemerintah menerapkan kebijakan akuntansi

yang lebih baik daripadakebijakan akuntansi yang sekarang diterapkan, perubahan

tersebutdiungkapkan pada periode terjadinya perubahan.

Informasi yang disajikan dalam laporan keuangan dapat dipahami olehpengguna

dan dinyatakan dalam bentuk serta istilah yang disesuaikan denganbatas

pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki

pengetahuan yang memadai atas kegiatan dan lingkungan operasi

entitaspelaporan, serta adanya kemauan pengguna untuk mempelajari

informasiyang dimaksud.

B. Peranan Pelaporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai

posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan

selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk

membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan

anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi

efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan

ketaatannya terhadap peraturan perundang-undangan. Setiap entitas pelaporan

mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta

hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur

pada suatu periode pelaporan untuk kepentingan : akuntabilitas, manajemen,

transparansi dan keseimbangan antargenerasi (unternational equity). (SAP No 24

Tahun 2005).

Mempertanggung jawabkan pengelolaan sumber daya serta pelaksanaan kebijakan

yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah

ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas

pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan,

pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana

pemerintah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat

berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui

secara terbuka dan menyeluruh atas pertanggung-jawaban pemerintah dalam

pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada

peraturan perundang-undangan.

d. Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah

pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan

dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban

pengeluaran tersebut.

Berdasarakan SAP Nomor 24 Tahun 2005, pelaporan keuangan pemerintah

seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam

menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial,

maupun politik dengan:

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

D. Komponen Laporan Keuangan

Berdasarkan SAP Peraturan Pemerintah Nomor 71 Tahun 2010,

Komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan

pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga seluruh

komponen menjadi sebagai berikut:

a. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan relisasi dalam suatu periode pelaporan.

Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya. Laporan Perubahan Saldo Anggaran Lebih (LP-SAL) dimaksudkan untuk memberikan ringkasan atas pemanfaatan saldo anggaran dan pembiayaan pemerintah, sehingga suatu entitas pelaporan harus menyajikan rincian lebih lanjut dari unsur-unsur yang terdapat dalam LP-SAL dalam Catatan atas Laporan Keuangan. Struktur LP-SAL baik pada Pemerintah Pusat, Pemerintah Provinsi dan Pemerintah Kabupaten/Kota tidak memiliki perbedaan.

c. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporanmengenai aset, kewajiban, danekuitas dana pada tanggal neraca tersebut dikeluarkan. Aset, kewajiban, dan ekuitas dana merupakan rekening utama laporan yang masih dapat dirinci lagi menjadi subrekening.

d. Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh Pemerintah Pusat/Daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam Laporan operasional terdiri dari pendapatan laporan operasional, beban, transfer, dan pos-pos luar biasa.

e. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintahpusat/daerah selama periode tertentu.

f. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

2.1.2Kompetensi Sumber Daya Manusia

Menurut Fathoni (2006:8) Sumber Daya Manusia merupakan modal dan

kekayaan yang terpenting dari setiap kegiatan manusia. Manusia sebagai unsur

tenaga dan kemampuanya benar-benar dapat dimanfaatkan secara optimal bagi

kepentingan organisasi, maupun bagi kepentingan individu.

Kompetensi merupakan dasar seseorang untuk mecapai kinerja tinggi dalam

menyelesaikan kinerjanya. Sumber daya manusia yang tidak memiliki kompetensi

tidak akan dapat menyelesaikan pekerjaanya secara efisien, efektif, dan ekonomis.

Dalam hal ini pekerjaan yang dihasilkan tidak akan tepat waktu dan terdapat

pemborosan waktu serta tenaga. Dengan adanya kompetensi sumber daya manusia

maka waktu pembuatan laporan keuangan akan dapat dihemat. Hal ini karena

sumber daya manusia tersebut telah memiliki pengetahuan dan pemahaman

mengenai hal-hal yang harus dikerjakan, sehingga laporan keuangan yang disusun

dapat diselesaikan dan disajikan tepat pada waktunya. Semakin cepat laporan

keuangan disajikan maka akan semakin baik dalam hal pengambilan keputusan

(Mardiasmo, 2002: 146).

Kompetensi sumber daya manusia mencakup kapasitasnya, yaitu kemampuan

seseorang atau individu, suatu organisasi (kelembagaan), atau suatu sistem untuk

melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya

secara efektif dan efisien. Kapasitas harus dilihat sebagai kemampuan untuk

mencapai kinerja, untuk menghasilkan keluaran-keluaran (outputs) dan hasil-hasil

(outcomes). Untuk menilai kapasitas dan kompetensi sumber daya manusia dalam

melaksanakan suatu fungsi, termasuk akuntansi, dapat dilihat dari level of

responsibility dan kompetensi sumber daya manusia tersebut. Tanggungjawab

dapat dilihat dalam deskripsi jabatan, deskripsi jabatan merupakan dasar untuk

sumber daya tersebut tidak dapat melaksanakan tugasnya dengan baik.

Kompetensi dapat dilihat dari latar belakang pendidikan, pelatihan-pelatihan yang

pernah diikuti, dan dari keterampilan yang dinyatakan dalam pelaksanaan tugas.

Kompetensi merupakan suatu karakteristik dari seseorang yang memiliki

keterampilan, pengetahuan, dan kemampuan untuk melaksanakan suatu pekerjaan.

Keterampilan adalah kapasitas yang dibutuhkan untuk melaksanakan suatu

rangkaian tugas yang berkembang dari hasil pelatihan dan pengalaman.

2.1.3Sistem Informasi Akuntansi Keuangan Daerah

Peraturan Pemerintah Republik Indonesia Nomor 56 tahun 2005 tentang Sistem

Informasi Keuangan Daerah (SIKD) menyebutkan bahwa Sistem Informasi

Keuangan Daerah adalah suatu sistem yang mendokumentasikan,

mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data

terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai

bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan

pelaporan pertanggungjawaban pemerintah daerah. Sedangkan Informasi

Keuangan Daerah adalah segala informasi yang berkaitan dengan keuangan

daerah yang diperlukan dalam rangka penyelenggaraan Sistem Informasi

Keuangan Daerah. Dengan demikian sisteminformasi akuntansi keuangan daerah

dapat didefinisikan sebagai suatu sistem pengelompokan, penggolongan,

pencatatan dan pemrosesan aktivitas keuangan pemerintah daerah kedalam sebuah

laporan keuangan sebagai suatu informasi yang dapat digunakan oleh pihak

tertentu dalam pengambilan keputusan. Sedangkan pemanfaatan sistem informasi

oleh masing-masing SKPD dalam proses penyusunan laporan keuangan

pemerintah daerah.

2.1.4 Sistem Pengendalian Intern Pemerintah

Berdasarkan Peraturan Pemerintah RI nomor 60 tahun 2008 tentang sistem

pengendalian intern, Sistem Pengendalian Intern adalah proses yang integral pada

tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan

seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan

organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan

keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan.

Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP, adalah

Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di

lingkungan pemerintah pusat dan pemerintah daerah. Terdiri dari lingkungan

pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi

dan pemantauan pengendalian intern.

SPIP terdiri atas unsur:

A. Lingkungan Pengendalian

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan

pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan

Sistem Pengendalian Intern dalam lingkungan kerjanya, melalui:

a. penegakan integritas dan nilai etika;

c. kepemimpinan yang kondusif;

d. pembentukan struktur organisasi yang sesuai dengan kebutuhan;

e. pendelegasian wewenang dan tanggung jawab yang tepat;

f. penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber

daya manusia;

g. perwujudan peran aparat pengawasan intern pemerintah yang efektif; dan

h. hubungan kerja yang baik dengan Instansi Pemerintah terkait.

B. Penilaian Risiko

Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko. Penilaian risiko

sebagaimana dimaksud pada ayat (1) terdiri atas:

a. identifikasi risiko; dan

b. analisis risiko.

Dalam rangka penilaian risiko sebagaimana dimaksud pada ayat (1), pimpinan

Instansi Pemerintah menetapkan:

1. tujuan Instansi Pemerintah; dan

2. tujuan pada tingkatan kegiatan, dengan berpedoman pada peraturan

perundang-undangan.

c. Kegiatan Pengendalian

Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian

sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi

Pemerintah yang bersangkutan.

Penyelenggaraan kegiatan pengendalian sebagaimana dimaksud pada ayat (1)

• kegiatan pengendalian diutamakan pada kegiatan pokok Instansi

Pemerintah;

• kegiatan pengendalian harus dikaitkan dengan proses penilaian risiko;

• kegiatan pengendalian yang dipilih disesuaikan dengan sifat khusus

Instansi Pemerintah;

• kebijakan dan prosedur harus ditetapkan secara tertulis;

• prosedur yang telah ditetapkan harus dilaksanakan sesuai yang ditetapkan

secara tertulis; dan

• kegiatan pengendalian dievaluasi secara teratur untuk memastikan bahwa

kegiatan tersebut masih sesuai dan berfungsi seperti yang diharapkan.

Kegiatan pengendalian sebagaimana dimaksud pada ayat (1) terdiri atas:

a. reviu atas kinerja Instansi Pemerintah yang bersangkutan;

b. pembinaan sumber daya manusia;

c. pengendalian atas pengelolaan sistem informasi;

d. pengendalian fisik atas aset;

e. penetapan dan reviu atas indikator dan ukuran kinerja;

f. pemisahan fungsi;

g. otorisasi atas transaksi dan kejadian yang penting;

h. pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian;

i.pembatasan akses atas sumber daya dan pencatatannya;

j. akuntabilitas terhadap sumber daya dan pencatatannya; dan

k. dokumentasi yang baik atas Sistem Pengendalian Intern serta transaksi dan

D. Informasi dan komunikasi

Pimpinan Instansi Pemerintah wajib mengidentifikasi, mencatat, dan

mengkomunikasikan informasi dalam bentuk dan waktu yang tepat.

(1) Komunikasi atas informasi sebagaimana dimaksud dalam Pasal 41 wajib

diselenggarakan secara efektif.

(2) Untuk menyelenggarakan komunikasi yang efektif sebagaimana dimaksud

pada ayat (1), pimpinan Instansi Pemerintah harus sekurang-kurangnya:

• menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi;

dan

• mengelola, mengembangkan, dan memperbarui sistem informasi secara

terus menerus.

E. Pemantauan Pengendalian Intern

Pimpinan Instansi Pemerintah wajib melakukan pemantauan Sistem Pengendalian

Intern.Pemantauan Sistem Pengendalian Intern sebagaimana dimaksud pada ayat

(1) dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak

lanjut rekomendasi hasil audit dan reviu lainnya.

Pemantauan berkelanjutan sebagaimana dimaksud dalam Pasal 43 ayat (2)

diselenggarakan melaluikegiatan pengelolaan rutin, supervisi, pembandingan,

(1) Evaluasi terpisah sebagaimana dimaksud dalam Pasal 43 ayat (2)

diselenggarakan melalui penilaian sendiri, reviu, dan pengujian efektivitas Sistem

Pengendalian Intern.

(2) Evaluasi terpisah dapat dilakukan oleh aparat pengawasan intern

pemerintah atau pihak eksternal pemerintah.

(3) Evaluasi terpisah dapat dilakukan dengan menggunakan daftar uji

pengendalian intern sebagaimana tercantum dalam Lampiran yang merupakan

bagian yang tidak terpisahkan dari Peraturan Pemerintah ini.

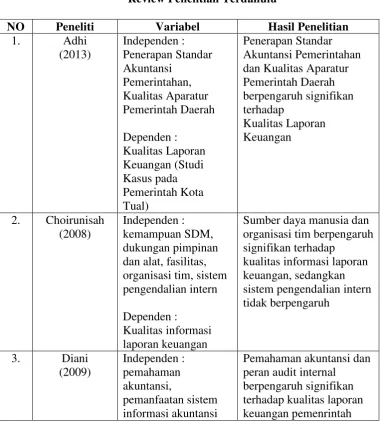

2.2 Review Penelitian Terdahulu

Peneliti mengambil penelitian terdahulu yang mendukung penelitian ini dari

beberapa jurnal berbeda. Adhi (2013) meneliti tentang Penerapan Standar

Akuntansi Pemerintahan, Kualitas Aparatur Pemerintah Daerah terhadap Kualitas

Laporan Keuangan (Studi Kasus pada Pemerintah Kota Tual). Hasil penelitian ini

menunjukkan Penerapan Standar Akuntansi Pemerintahan dan Kualitas Aparatur

Pemerintah Daerah berpengaruh signifikan terhadapKualitas Laporan Keuangan.

Choirunisah (2008) melakukan penelitian tentang kemampuan SDM, dukungan

pimpinan dan alat, fasilitas, organisasi tim, sistem pengendalian intern terhadap

Kualitas informasi laporan keuangan. Hasil penelitian ini menunjukkan Sumber

daya manusia dan organisasi tim berpengaruh signifikan terhadap kualitas

informasi laporan keuangan, sedangkan sistem pengendalian intern tidak

Diani (2009) melakukan penelitian tentang pemahaman akuntansi, pemanfaatan

sistem informasi akuntansi keuangan daerah dan peran internal audit terhadap

kualitas laporan keuangan pemerintah daerah. Hasil penelitian ini menunjukkan

bahwa Pemahaman akuntansi dan peran audit internal berpengaruh signifikan

terhadap kualitas laporan keuangan pemenrintah daerah, sedangkan sistem

informasi keuangan daerah tidak berpengaruh signifikan.

Herawati (2014) melakukan penelitian tentang Sistem Pengendalian Intern

terhadap Kualitas Laporan Keuangan (Survei Pada Organisasi Perangkat Daerah

Pemda Cianjur). Hasil penelitian ini menunjukkan terdapatpengaruh yang

signifikan antara sistem pengendalian intern terhadap kualitas laporan keuangan

daerah.

Juwita (2013) melakukan penelitian tentang Implementasi Standar Akuntansi

Pemerintahan, Sistem Informasi Akuntansi terhadap Kualitas Laporan Keuangan.

Hasil penelitian ini menunjukkan Standar Akuntansi Pemerintahan dan Sistem

Informasi Akuntansi Pemerintahan secara simultan dan parsial berpengaruh

terhadap Kualitas Laporan Keuangan

Mahaputra (2014) melakukan penelitian tentang Kapasitas Sumber Daya

Manusia, Sistem Informasi Keuangan Daerah, Sistem Pengendalian Intern,

Standar Akuntansi Pemerintahan terhadap Kualitas Informasi Laporan Keuangan.

Hasil penelitian ini menunjukkan Kapasitas SDM, Sistem Informasi Keuangan

Daerah, Sistem Pengendalian Intern, Standar Akuntansi Pemerintahan

Roviyantie (2011) melakukan penelitian tentang Kompetensi SDM, Sistem

Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Daerah. Hasil

penelitian menunjukkan Kompetensi Sumber Daya Manusia dan Sistem

Akuntansi Keuangan Daerah berpengaruh positif dan signifikan terhadap kualitas

laporan keuangan daerah.

Syarifudin (2014) melakukan penelitian tentang Kompetensi SDM dan Peran

Audit Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan

Sistem Pengendalian Internal Pemerintah sebagai variabel intervening. Hasil

penelitian ini menunjukkan bahwa Sistem pengendalian intern pemerintah

berpengaruh signifikan terhadap kualiatas laporan keuangan pemerintah daerah,

sedangkan kompetensi SDM dan peran audit intern tidak berpengaruh signifikan.

Udiyanti (2014) melakukan penelitian tentang Penerapan SAP, Sistem

Pengendalian Internal, Kompetensi Staf Akuntansi terhadap Kualitas Laporan

Keuangan Pemerintah Daerah (Studi Kasus Pada SKPD Kabupaten Buleleng).

Hasil penelitian ini menunjukkan Standar Akuntansi Pemerintahan, Sistem

Pengendalian Internal, dan Kompetensi Staf Akuntansi berpengaruh positif dan

signifikan terhadap Kualitas laporan keuangan Satuan Kerja Perangkat Daerah

(Studi pada Satuan Kerja Perangkat Daerah Kabupaten Buleleng).

Wati (2014) melakukan penelitian tentang Kompetensi SDM, Penerapan SAP,

Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Daerah.

Hasil penelitian ini menunjukkan Kompetensi Sumber Daya Manusia, Penerapan

SAP dan Sistem Akuntansi Keuangan Daerah berpengaruh positif dan signifikan

Yuliani (2014) melakukan penelitian tentang Pemahaman Akuntansi,

Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah, Peran Internal Audit

terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah

Kota Banda Aceh). Hasil penelitian ini menunjukkan Pemahaman Akuntansi, Pemanfaatan Sistem Akuntansi Keuangan Daerah dan Peran Internal Audit secara

simultan berpengaruh terhadap kualitas laporan keuangan pemerintah Kota Banda

Aceh.

Tabel 2.1

Review Penelitian Terdahulu

NO Peneliti Variabel Hasil Penelitian

1. Adhi dan Kualitas Aparatur Pemerintah Daerah berpengaruh signifikan terhadap

Kualitas Laporan Keuangan

2. Choirunisah (2008)

Independen : kemampuan SDM, dukungan pimpinan dan alat, fasilitas, organisasi tim, sistem pengendalian intern

Dependen :

Kualitas informasi laporan keuangan

Sumber daya manusia dan organisasi tim berpengaruh signifikan terhadap

kualitas informasi laporan keuangan, sedangkan sistem pengendalian intern tidak berpengaruh

3. Diani

Pemahaman akuntansi dan peran audit internal

keuangan daerah dan peran internal audit

Dependen : kualitas laporan keuangan pemerintah daerah

daerah, sedangkan sistem informasi keuangan daerah tidak berpengaruh signifikan antara sistem pengendalian intern terhadap kualitas laporan keuangan daerah. Pemerintahan dan Sistem Informasi Akuntansi Daya Manusia, Sistem Informasi Keuangan

Kapasitas SDM, Sistem Informasi Keuangan Daerah, Sistem Pengendalian Intern, Standar Akuntansi

Pemerintahan berpengaruh positif dan signifikan terhadap kualitas informasi laporan keuangan Keuangan Daerah

Dependen : Kualitas Laporan Keuangan Daerah

8. Syarifudin (2014)

Independen :

Kompetensi SDM dan Peran Audit Intern

Dependen :

Sistem pengendalian intern pemerintah berpengaruh signifikan terhadap

kualiatas laporan keuangan pemerintah daerah,

sedangkan kompetensi SDM dan peran audit intern tidak berpengaruh signifikan Staf Akuntansi

Dependen : Kualitas Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada SKPD

Kabupaten Buleleng)

Standar Akuntansi Pemerintahan, Sistem Pengendalian Internal, dan Kompetensi Staf

Akuntansi berpengaruh positif dan signifikan terhadap Kualitas laporan keuangan Satuan Kerja Perangkat Daerah (Studi pada Satuan Kerja Perangkat Daerah Keuangan Daerah

Dependen : Kualitas Laporan Keuangan Daerah

Kompetensi sumber daya manusia. Penerapan SAP dan Sistem Akuntansi Keuangan Daerah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah Peran Internal Audit

Dependen : Kualitas Laporan Keuangan Pemerintah Daerah (Studi Pada

Pemahaman akuntansi, pemanfaatan sistem

akuntansi keuangan daerah dan peran internal audit secara simultan

Pemerintah Kota Banda Aceh)

2.3 Kerangka Konseptual

Kerangka konseptual dibangun untuk memperlihatkan hubungan pengaruh setiap

variabel dalam satu penelitian. Berdasarkan rumusan masalah, landasan teoritis

dan review penelitian terdahulu, kerangka konseptual penelitian ini digambarkan

pada Gambar 2.1

Gambar 2.1 Kerangka Konseptual

Berikut ini uraian konsep variabel-variabel independen yang mempengaruhi

variabel dependen dalam penelitian inipada gambar 2.1:

a. Pengaruh Kompetensi SDM terhadap Kualitas Laporan Keuangan

Pemerintah Daerah

SDM yang berkompetensi dan memilikikecakapan sertapengetahuan dalam

pengolahan informasi akan menghasilan laporan keuangan yang bernilai tinggi

dan berkualitas. Sebaliknya, jika sumber daya manusia tidak memiliki Kualitas Laporan Keuangan Pemerintah

Daerah

(Y)

Kompetensi SDM (X1)

Sistem Informasi Akuntansi Keuangan Daerah (X2)

keterampilan untuk mempertanggung jawabkan sistem dan kualitas laporan, maka

laporan tidak dapat bernilai dan dipergunakan untuk pengambilan keputusan.

Dalam penelitian yang dilakukan oleh Roviyantie (2011) yang memberikan

temuan empiris bahwa sumber daya manusia di sub bagian/tata usaha keuangan

yang ada di Pemerintah Daerah Kota Tasikmalaya sudah mencukupi, baik dari sisi

jumlah maupun kualifikasinya.

b. Pengaruh Sistem Informasi Akuntansi Keuangan Daerah Terhadap

Kualitas Laporan Keuangan Pemerintah Daerah

Sistem informasi akuntansi dirancang untuk mempermudah setiap entitas dalam

penyusunan laporan keuangan. Dengan bantuan sistem informasi akuntansi akan

memberikan manfaat kepada entitas yaitu meningkatkan kecepata waktu

pelaporan, meningkatkan keamanan, meningkatkan efisiensi biaya dan

meningkatkan kualitas hasil. Penelitian Yuliana dkk (2010) menyimpulkan bahwa

pemanfaatan sistem informasi akuntansi keuangan daerah berpengaruh terhadap

kualitas laporan keuangan yang dihasilkan.

c. Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Kualitas

Laporan Keuangan Pemerintah Daerah

Sistem Pengendalian internal yang bertanggung jawab akan menghasilkan

laporankeuangan yang berkualitas karena terdapat control yang baik dari dalam

sehingga laporan yang disajikan ke masyarakat benar sesuai kejadian yang

sebenarnya. Hal ini didukung oleh penelitian Herawati (2014) yang membuktikan

bahwa sistem pengendalian intern berpengaruh signifikan terhadap kualitas

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah digambarkan di atas, maka hipotesis

penelitian dapat dirumuskan sebagai berikut:

H1:Kompetensi SDMberpengaruh secara parsial terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Langkat

H2 : Penerapan Sistem Informasi Akuntansi Keuangan Daerahberpengaruh secara parsial terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Kabupaten Langkat

H3 : Sistem Pengendalian Intern Pemerintah berpengaruh secara parsial terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten

Langkat

H4 : Kompetensi SDM, Penerapan Sistem Akuntansi Keuangan Daerah dan Sistem Pengendalian Intern berpengaruh secara simultan terhadap