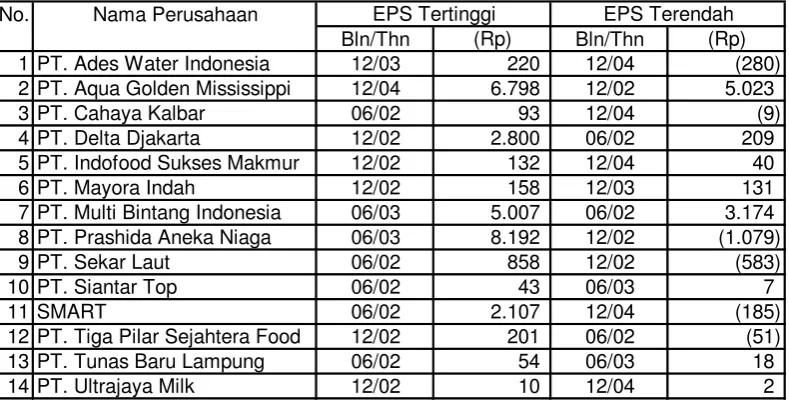

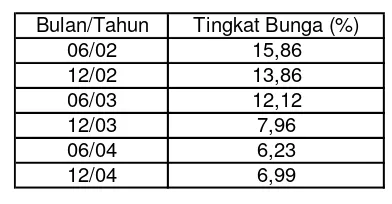

PENGARUH EARNING PER SHARE EPS DAN TINGK

Teks penuh

Gambar

Garis besar

Dokumen terkait

Pada kondisi flypaper Effect ini, pemerintah Kota Medan memperlihatkan perilaku yang tidak seperti biasanya, sehingga adanya kecenderungan menganggarkan pengeluaran

Pada penelitian ini akan diuji beberapa konsentrasi (100%, 75%, 50%, dan 25%) yang bertujuan untuk mengetahui pengaruh konsentrasi minyak atsiri buah pala terhadap daya

Tujuan penelitian ini untuk menentukan efisiensi penyisihan COD dan mempelajari pengaruh faktor variasi material organik dalam campuran tanah pada lapisan anaerob dan variasi

Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menganalisis apakah laba dan arus kas memiliki kemampuan dalam memprediksi laba yang akan datang pada perusahaan Food

serta Tim Paduan Suara Universitas Airlangga yang tidak dapat saya sebut satu persatu, yang telah bekerja keras sehingga upacara dapat terlaksana dengan sangat

Selanjutnya cara ketiga yang dilakukan perancang sebagai upaya adaptasi bangunan terhadap iklim adalah dengan memasang dinding penahan panas pada bagian bangunan yang

[r]

Ruang terbuka publik adalah ruang tidak terbangun dalam kota yang memiliki.. berbagai macam fungsi bila dipandang dari beberapa aspek (Amelia,