Diajukan guna memenuhi tugas matakuliah Analisis Laporan Keuangan Bank Syariah

Pengampu: Prof. Dr. Hadri Kusuma MBA.

Oleh: Nana Yuliani

PROGRAM STUDI KEUANGAN DAN PERBANKAN SYARIAH JURUSAN HUKUM ISLAM

PROGRAM PASCASARJANA

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

PEMBIAYAAN 1. PENDAHULUAN

Bank sebagai lembaga keuangan intermediari memiliki dua kegiatan utama,

yaitu menghimpun dana dari masyarakat yang memiliki kelebihan dana (unit

surplus) dan kemudian menyalurkannya kepada pihak yang membutuhkan (unit

defisit). Kegiatan operasional bank sebagai lembaga keuangan intermediary dapat

dilihat melalui ilustrasi di bawah ini (Golin, 2013, p. 88);

Dana yang masuk ke bank, baik yang berasal dari dana pihak ketiga (nasabah

melalui produk simpanan/deposito) maupun dari modal sendiri yang dimiliki

bank akan dipergunakan sebagian besar sebagai aktiva produktif untuk kegiatan

operasional, terutama pada kegiatan penyaluran pembiayaan yang dilakukan bank

kembali kepada pihak-pihak yang menjadi sumber dana tersebut. Hal inilah yang

kemudian menjadikan pengelolaan pembiayaan menjadi mutlak pentingnya bagi

perbankan. Pembiayaan yang lancar akan memberikan kemungkinan keuntungan

yang lebih pasti dibandingkan pembiayaan bermasalah, karena itu pula

pembiayaan merupakan sumber utama pendapatan bank.

Otoritas Jasa Keuangan (OJK) mencatat penurunan kualitas pembiayaan

perbankan syariah terus berlanjut. Sampai Mei 2015, rasio pembiayaan

bermasalah (non performing financing/NPF) bank umum syariah (BUS) maupun

unit usaha syariah mencapai 4,76 persen, naik dari periode sama pada 2014

sebesar 4,02 persen. Senada, NPF dari bank pembiayaan rakyat syariah (BPRS)

meningkat dari 8,23 persen menjadi 9,38 persen pada akhir Mei lalu.

Berdasarkan statistik perbankan syariah (SPS) yang dipublikasi OJK, pada

Mei 2015 total pembiayaan tidak lancar dari BUS maupun UUS mencapai Rp

9,71 triliun. Pembiayaan kurang lancar kedua jenis bank syariah ini meningkat

46,12 persen menjadi Rp 3,01 triliun, sedangkan pembiayaan yang diragukan naik

39,2 persen menjadi Rp 1,74 triliun. Sementara itu, pembiayaan yang macet

tercatat mencapai Rp 4,95 triliun, tumbuh 33,06 persen secara year on year (yoy)

dan pembiayaan dalam perhatian khusus (special mention) melonjak sebesar

53,42 persen menjadi Rp 21,08 triliun.

Sedangkan dari sisi BPRS, pembiayaan kurang lancar di industri ini

menyentuh Rp 173,67 miliar, naik 14,62 persen (yoy) pada Mei lalu. Adapun total

miliar, sementara pembiayaan yang diragukan melesat 41,23 persen (yoy) hingga

berada di posisi Rp 113,69 triliun. (beritasatu.com)

Pada tulisan kali ini, penyusun akan membahas mengenai pembiayaan pada

bank syariah, urgensi pembiayaan, jenis pembiayaan dan pengukuran kualitas

pembiayaan serta ilustrasi pengukuran kualitas pembiayaan yang dilakukan pada

BPRS Dana Hidayatullah Yogyakarta.

2. URGENSI PEMBIAYAAN

Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat luas

dalam bentuk simpanan giro, tabungan dan deposito adalah menyalurkan kembali

dana tersebut kepada masyarakat yang membutuhkannya. Kegiatan penyaluran

dana tersebut ini dikenal juga dengan istilah alokasi dana. Pengalokasian dana

pada bank konvensional diwujudkan dalam bentuk pinjaman atau lebih dikenal

dengan kredit.

Kredit atau pembiayaan konvensional dilakukan melalui pemberian kredit

pinjaman uang (lending) kepada nasabah sebagai peminjam di mana pemberi

pinjaman memperoleh imbalan berupa bunga yang harus dibayar oleh peminjam.

Menurut UU No. 10 tahun 1998 Tentang Perbankan pasal 1 ayat 11, pengertian

kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

Muhammad mendefinisikan pembiayaan atau financing, sebagai pendanaan

yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi

yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata

lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung invetasi

yang telah direncanakan.(Muhammad, 2005, p. 17)

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan

yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil (UU No. 10 Tahun 1998 pasal 1 ayat 12).

Titik perbedaan antara kredit yang diberikan oleh bank yang berdasarkan

konvensional dengan pembiayaan yang diberikan oleh bank berdasarkan prinsip

syariah adalah terletak pada keuntungan yang diharapkan. Bagi bank berdasarkan

prinsip konvensional keuntungan yang diperoleh melalui bunga sedangkan bagi

bank yang berdasarkan prinsip syariah berupa imbalan atau bagi hasil tergantung

dari akad yang digunakan dalam kontrak pembiayaan tersebut.

Untuk menghidari penerimaan dan pembayaran bunga (riba) maka Perbankan

Syariah menempuh cara memberikan pembiayaan (financing) berdasarkan prinsip

jual beli (al-bai’), prinsip sewa-beli (ijara muntahia bi tamlik) atau berdasarkan

prinsip kemitraan (partnership) yaitu prinsip penyertaan modal (musyarakah)

Tujuan pembiayaan mencakup lingkup yang luas. Tujuan pembiayaan dapat

dikelompokkan menjadi dua kelompok yaitu tujuan pembiayaan secara makro

dan mikro (Rivai, 2010, pp. 681–682). Secara makro, pembiayaan bertujuan

untuk: (1) peningkatan taraf ekonomi umat, (2) tersedianya dana bagi peningkatan

usaha, (3) meningkatkan produktivitas, (4) membuka lapangan kerja baru, dan (5)

terjadi distribusi pendapatan.

Sedangkan secara mikro, pembiayaan bertujuan untuk: (1) mengoptimalkan

laba, (2) meminimalkan risiko modal, (3) pendayagunaan sumber ekonomi dan,

(4) penyaluran kelebihan dana. Maka dapat diketahui bahwa tujuan dari

pembiayaan adalah tidak hanya sekedar peningkatan pada aspek profit saja,

melainkan juga pada aspek kemanfaatan, sehingga tujuan pembiayaan bank

Islam adalah untuk memenuhi kepentingan stakeholder, yakni (Rivai, 2010, p.

683);

a. Pemilik Bank: Pembiayaan merupakan sumber pendapatan bank, sehingga

pemilik akan memperoleh penghasilan atas dana yang ditanamkan pada

bank tersebut.

b. Karyawan: karyawan akan memperoleh kesejahteraan jika bank yang

dikelola mendapatkan keuntungan.

1) Pemilik dana: pemilik dana mengharapkan dana yang diinvestasikan

akan memperoleh bagi hasil.

2) Debitur yang bersangkutan: dengan penyediaan pembiayaan, debitur

terbantu untuk menjalankan usaha (sektor produktif) atau terbantu

untuk peengadaan barang yang diinginkannya (pembiayaan konsumtif)

d. Pemerintah: terbantu dalam proses pembangunan Negara, di samping itu

pemerintah memperoleh pajak (dari bank maupun dari pengusaha/debitur)

e. Bank yang bersangkutan dapat meneruskan dan mengembangkan

usahanya agar tetap bertahan dan meluas sehingga semakin banyak

masyarakat yang dapat dilayaninya.

Setelah pemaparan tujuan dan fungsi pembiayaan di atas, dapat

disimpulkan bahwa pembiayaan adalah aspek yang paling penting dalam

kelangsungan usaha perbankan, sehingga pengelolaan pembiayaan menjadi

salah satu kegiatan utama yang dilakukan perbankan syariah.

3. PRINSIP PEMBERIAN PEMBIAYAAN

Pada dasarnya, prinsip pemberian pembiayaan pada bank syariah tidak jauh

berbeda dengan prinsip-prinsip pemberian kredit pada perbankan konvensional.

Penanaman dan/atau penyediaan dana pada bank syariah wajib dilaksanakan

berdasarkan prinsip kehati-hatian dan Prinsip Syariah, yakni penanaman dana

memperhatikan paling kurang faktor 5C (Character, Capital, Capacity, Condition

of economy & Collateral); dan/atau penilaian terhadap aspek prospek usaha,

kinerja (performance) serta kemampuan membayar debitur (Bank Indonesia,

2011, p. 2).

Sebelum suatu fasilitas kredit diberikan, maka bank harus merasa yakin

bahwa kredit yang diberikan benar-benar akan dikembalikan. Keyakinan tersebut

diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Biasanya

penilaian layak atau tidaknya pemberian suatu kredit dilakukan dengan analisis

“5C” dan “7P”. Penjelasan untuk analisis dengan “5C” menurut Kasmir (Kasmir,

2004, p. 109) adalah sebagai berikut :

1) Character, yaitu suatu keyakian bahwa, sifat atau watak dari orang-orang

yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin

dari latar belakang si nasabah baik yang bersifat latar belakang pekerjaan

maupun yang bersifat pribadi seperti cara hidup atau gaya hidup yang

dianutnya, keadaan keluarga, hoby dan keadaan sosialnya. Ini semua

merupakan ukuran “kemauan” membayar.

2) Capacity, yaitu untuk melihat nasabah dalam kemampuannya dalam

bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan

bisnis juga diukur dengan kemampuannya dalam memahami tentang

ketentuan-ketentuan pemerintah. Begitu pula dengan kemapuannya dalam

menjalankan usahanya selama ini. Pada akhirnya akan terlihat

3) Capital, yaitu untuk melihat penggunaan modal apakah efektif, dilihat

laporan keuangan (neraca dan laporan rugi laba) dengan melakukan

pengukuran seperti dari segi likiditas, solvalibitas, rentabilitas, dan ukuran

lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada

sekarang ini.

4) Collateral, merupakan jaminan yang diberikan calon nasabah baik yang

bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah

kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga

jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat

dipergunakan secepat mungkin.

5) Condition, dalam menilai kredit hendaknya juga dinilai kondisi ekonomi

dan politik sekarang dan di masa yang akan datang sesuai sektor

masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian

prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki

prospek yang baik sehingga kemungkinan kredit tersebut bermasalah

relatif kecil.

Penilaian suatu kredit dapat pula dilakukan dengan analisis “7P”, yaitu:

1) Personality, yaitu mencakup menilai nasabah dari segi kepribadiannya

atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga

mancakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam

2) Party, yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta

karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu

dan akan mendapatkan fasilitas yang berbeda dari bank.

3) Purpose, yaitu untuk mengetahui tujuan nasabah dalam menngambil

kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuann

pengambilan kredit dapat bemacam-macam. Sebagai contoh apakah untuk

modal kerja atau investasi, konsumtif atau produktif, dan lain sebagainya. 4) Prospect, yaitu untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau

sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang

dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi

juga nasabah.

5) Payment, merupakan ukuran bagaimana cara nasabah mengembalikan

kredit yang telah diambil atau dari sumber mana saja dana untuk

pengembalian kredit. Semakin banyak sumber penghasilan debitur, akan

semakin baik. Dengan demikian, jika salah satu usahanya merugi akan

dapat ditutupi oleh sektor lainnya.

6) Profitability, untuk menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode apakah akan

tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang

7) Protection, tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang

atau orang atau jaminan asuransi.

4. JENIS PEMBIAYAAN YANG DIBERIKAN

Jenis pembiayaan pada bank syariah dapat diwujudkan dalam bentuk aktiva

produktif dan aktiva tidak produktif. Dilihat dari tujuannya, pembiayaan yang

disalurkan perbankan syariah dapat berupa pembiayaan dengan tujuan konsumtif

(pembiayaan konsumtif) dan pembiayaan dengan tujuan produktif.

Pembiayaan-pembiayaan tersebut pada umumnya berdasarkan tiga (3) prinsip, yaitu

pembiayaan dengan prinsip bagi hasil (profit sharing), pembiayaan dengan

prinsip jual beli (piutang) dan pembiayaan dengan prinsip sewa.

Pembiayaan dalam jenis aktiva tidak produktif ialah berupa pinjaman qard.

Sedangkan jenis pembiayaan dalam bentuk aktiva produktif ialah sebagai berikut;

1) Pembiayaan dengan prinsip bagi hasil (profit sharing), pembiayaan jenis

ini meliputi;

a. Pembiayaan mudharabah

Pembiayaan Mudharabah, adalah Pembiayaan dalam bentuk

kerjasama suatu usaha antara BPRS yang menyediakan seluruh modal

dan nasabah yang bertindak selaku pengelola dana dengan membagi

keuntungan usaha sesuai dengan kesepakatan yang dituangkan dalam

akad, sedangkan kerugian ditanggung sepenuhnya oleh BPRS kecuali

jika nasabah melakukan kesalahan yang disengaja, lalai, atau

Ilustrasi mengenai skema pembiayaan dengan akad mudharabah

ditunjukkan oleh gambar berikut,

Keuntungan usaha secara mudharabah dibagi menurut kesepakatan

yang dituangkan dalam kontrak, sedangkan apabila rugi, ditanggung

oleh pemilik modal selama kerugian tersebut bukan akibat kelalaian

pengelola (Rivai, 2010, p. 754).

b. Pembiayaan musyarakah (partnership, project financing

participation)

Karakteristik dari transaksi ini dilandaskan karena adanya keinginan

dari para pihak (dua pihak atau lebih) melakukan kerja sama untuk

suatu usaha tertentu di mana masing-masing pihak menyertakan dan

menyetorkan modalnya (baik tangible asset maupun intangible asset)

dengan pembagian keuntungan di kemudian hari sesuai kesepakatan. Oleh karena itu dari segi bank, pembiayaan Musyarakah, adalah

Pembiayaan dalam bentuk kerja sama antara BPRS dengan nasabah

untuk suatu usaha tertentu yangmasing-masing pihak memberikan

dengan kesepakatan, sedangkan kerugian ditanggung sesuai dengan

porsi dana masing-masing (Bank Indonesia, 2011, p. 3).

Ilustrasi pembiayaan musyarakah, dapat dilihat melalui gambar berikut

ini,

2) Pembiayaan dengan prinsip jual beli (piutang). Jenis pembiayaan dengan

prinsip ini meliputi,

a. Pembiayaan murabahah

Pembiayaan murabahah adalah perjanjian jual-beli antara bank dan

nasabah di mana bank syariah membeli barang yang diperlukann oleh

nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan

sebesar harga perolehan ditambah dengan margin/keuntungan yang

disepakati antara bank dan nasabah (Muhammad, 2005, p. 23). b. Pembiayaan salam

Pembiayaan Salam adalah Pembiayaan suatu barang dengan cara

pemesanan dan pembayaran harga yang dilakukan terlebih dahulu

dengan syarat tertentu yang disepakati.

Pembiayaan Istishna’, adalah Pembiayaan suatu barang dalam bentuk

pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan

tertentu yang disepakati antara nasabah dan penjual atau pembuat

barang.

3) Pembiayaan dengan prinsip sewa. Jenis pembiayaan ini diklasifikasikan

menjadi;

a. Pembiayaan Ijarah

Pembiayaan Ijarah adalah Pembiayaan dalam rangka memindahkan

hak guna atau manfaat dari suatu barang atau jasa berdasarkan

transaksi sewa, tanpa diikuti dengan pemindahan kepemilikan barang

itu sendiri

b. Pembiayaan Ijarah Muntahiya Bittamlik/ Ijarah wa Iqtina

Pembiayaan Ijarah Muntahiya Bittamlik, adalah Pembiayaan dalam

rangka memindahkan hak guna atau manfaat dari suatu barang atau

jasa berdasarkan transaksi sewa dengan opsi pemindahan kepemilikan

barang

4) Surat berharga syariah; merupakan surat bukti investasi yang lazim

diperdagangkan di pasar uang/pasar modal antara lain wesel, obligasi

5) Penempatan pada bank syariah lainnya/BPRS dalam bentuk giro,

tabungan, deposito bejangka sertifikat IMA atau bentuk-bentuk

penempatanlain berdasarkan prinsip syariah

6) Penyertaan modal pada perusahaan dalam bentuk saham pada perusahaan

yang bergerak di bidang keuangan syariah.

7) Penyertaan modal sementara dalam perusahaan untuk mengatasi

kegagalan pembiayaan/piutang.

8) Transaksi rekening administratif yaitu komitmen dan kontijensi (off

balance sheet) berdasarkan prinsip syariah yang terdiri atas bank garansi,

akseptasi dan lain-lain.

9) Sertifikat Wadiah Bank Indonesia, merupakan bukti penitipan dana jangka

pendek dengan prinsip wadiah.

Sedangkan dalam praktik pembiayaan pada BPRS, mengacu kepada

jenis-jenis pembiayaan yang diatur berdasarkan Peraturan Bank Indonesia Nomor:

13/14/PBI/2011 Tentang Penilaian Kualitas Aktiva Bagi Bank Pembiayaan

Rakyat Syariah. Pembiayaan yang dapat disalurkan oleh BPRS adalah sebagai

berikut, (Bank Indonesia, 2006, pp. 3–4):

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’; d. Transaksi pinjam meminjam dalam bentuk piutang qardh; dan

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa.

5. PERSYARATAN PEMBERIAN PEMBIAYAAN

Persayaratan pemberian pembiayaan bank kepada nasabah sangat

memperhatikan aspek-aspek administratif yang menjadi dasarr pertimbangan

kelayakan pemberian pembiayaan. Aspek-aspek tersebut adalah(Muhammad,

2005, pp. 43–48);

1) Surat permohonan pembiayaan, surat ini berisikan jenis pembiayaan yang

diminta nasabah, jangka waktu pembiayaan, plafon yang diminta serta

sumber pelunasan pembiayaan. Di samping itu surat ini dilampiri dengan

dokumen pendukung terkait identitas pemohon, legalitas usaha dan bukti

kepemilikan agunan (jika diperlukan)

2) Proses evaluasi, proses evaluasi ini meliputi, a. Surat permohonan yang lengkap

b. Poses penilaian

1. Penilaian oleh Kantor Pusat/kanwil (1) Permohonan dari kantor cabang

(2) Unit penilai kantor pusat melakukan review atas permohonan

nasabah yang telah dianalisis oleh kantor cabang (3) Komite pembiayaan

(4) Keputusan

(5) Unit penilai (kantor pusat/wilayah) meneruskan keputusan ke

kantor cabang yang bersangkutan.

(6) Keputusan diterima kantor cabang dengan macam keputusan; a) Ditolak, maka keputusan tersebut diteruskan ke pemohon

yang bersangkutan

b) Dipenuhi, maka keputusan diteruskan ke pemohon,

(misal penutupan dengan asuransi dan pengikatan agunan

jika perlu), realisasi pembiayaan, pemantauan dan

pelunasan.

2. Penilaian oleh Kantor Cabang

(1) Pembuatan nota/memo penilaian oleh unit penilai kantor

cabang.

(2) Proses pengambilan keputusan oleh komite pembiayaan (3) Keputusan:

a. Ditolak, maka keputusan ini diteruskan ke nasabah

pemohon.

b. Disetujui, maka keputusan ini dibuatkan surat persetujuan

yang memuat persyaratan dan klausula lainnya,

penandatangan akad pembiayaan, pengamanan pembiayaan

(misal penutupan dengan asuransi dan pengikatan agunan

jika perlu), realisasi pembiayaan, pemantauan dan

pelunasan.

c. Format memo/nota penilaian calon nasabah yang akan

dibiayai mencakup hal-hal antara lain;

1) Informasi umum terkait identitas, perusahaan, status

hukum dan pemegang saham.

2) Aspek legalitas yang diperlukan bank syariah:

SIUP-Surat Ijin Usaha Perdagangan, TDP-Tanda Daftar

Perusahaan, SITU-Surat Ijin Tempat Usaha dan

3) Aspek manajemen: struktur organisasi, reputasi

perusahaan, independensi, integritas, management

polcies, umur dan kesehatannya, dan lain-lain.

4) Aspek pemasaran terkait produk dan kompetisi produk. 5) Aspek social ekonomi, terkait manfaat perusahaan dan

dampak lainnya. 6) Aspek tenaga kerja

7) Aspek teknis, lokasi usaha, bangunan, mesin, dan

kelengkapan lain

8) Aspek keuangan terkait laporan keuangan, kewajaran

aporan, analisa rasio, analisa sumber dan penggunaan

dana, cash flow dan lain-lain. 9) Aspek komersil

10) Aspek jaminan/agunan terkait status kepemilikan,

status hukum agunan dan nilai transaksi.

11) Analisa risiko yang mungkin timbul dan solusi untuk

menyelesaikannya.

12) Pertimbangan dari berbagai sudut pandang.

13) Kesimpulan layak atau tidaknya proyek untuk dibiayai.

6. PENGUKURAN KUALITAS PEMBIAYAAN

Pengukuran kualitas pembiayaan/kredit dalam perbankan tidak akan

terlepas dari pengukuran aset. Hal ini karena pembiayaan merupakan

komponen paling utama dari aset perbankan. Golin menyatakan, dalam

analisis kredit perbankan, diskusi tentang kualitas aset mempertimbangkan

bagaimana kualitas kredit peminjam, secara kolektif mempengaruhi kualitas

berkaitan dengan proporsi penggunaan aset untuk mengatasi aset bermasalah

dan dampak yang menyertai pada kondisi keuangan Bank. Sedangkan

penilaian kredit Bank lebih fokus dengan membangun probabilitas perusahaan

dan memperkirakan keparahan kerugian sehubungan dengan individu atau

lembaga peminjam yang dievaluasi mengenai pinjaman yang dilakukannya

(Golin, 2013, p. 351).

Kualitas pembiayaan pada hakikatnya didasarkan atas risiko kemungkinan

menurut bank terhadap kondisi dan kepatuhan nasabah pembiayaan dalam

memenuhi kewajiban-kewajiban untuk membayar bagi hasil, mengangsur

serta melunasi pembiayaan yang diterima dari bank (Rivai, 2010, p. 742).

Sesuai dengan Peraturan Bank Indonesia Nomor: 13/14/PBI/2011 Tentang

Penilaian Kualitas Aktiva Bagi Bank Pembiayaan Rakyat Syariah, kualitas

pembiayaan pada BPRS digolongkan menjadi 4 (empat) golongan yaitu

Lancar, Kurang Lancar, Diragukan, dan Macet. Penggolongan kualitas Aktiva

Produktif dilakukan berdasarkan pada ketepatan dan/atau kemampuan

membayar kewajiban oleh nasabah.

Pada peraturan tersebut juga dijelaskan mengenai penilaian kualitas

pembiayaan seperti di bawah ini,

Pasal 6 dan pasal 7 menjelaskan mengenai penilaian pembiayaan

1) Penilaian kualitas Aktiva Produktif dalam bentuk Pembiayaan

Mudharabah dan Pembiayaan Musyarakah yang dilakukan

berdasarkan kemampuan membayar mengacu pada pencapaian rasio

Realisasi Bagi Hasil (RBH) terhadap Proyeksi Bagi Hasil (PBH)

dan/atau ketepatan pembayaran pokok.

2) Penghitungan rasio RBH terhadap PBH sebagaimana dimaksud pada

ayat (1), dilakukan berdasarkan akumulasi selama periode Pembiayaan

Mudharabah dan Pembiayaan Musyarakah yang telah berjalan. 3) PBH dihitung berdasarkan pada analisis kelayakan usaha dan arus kas

masuk nasabah selama jangka waktu Pembiayaan Mudharabah dan

Pembiayaan Musyarakah.

4) BPRS dapat mengubah PBH berdasarkan kesepakatan dengan nasabah

apabila terdapat perubahan atas kondisi ekonomi makro, pasar, dan

politik yang mempengaruhi usaha nasabah.

5) BPRS wajib mencantumkan PBH dan perubahan PBH dalam

perjanjian Pembiayaan Mudharabah dan Pembiayaan Musyarakah

antara BPRS dengan nasabah.

Pasal 7

1) Dalam Pembiayaan Mudharabah, BPRS tidak diwajibkan menetapkan

pembayaran angsuran pokok secara berkala kepada nasabah.

2) BPRS wajib melakukan langkah-langkah untuk mengurangi risiko

dalam Pembiayaan Mudharabah disepakati tidak ada pembayaran

angsuran pokok secara berkala.

3) Untuk Pembiayaan Musyarakah dengan jangka waktu lebih dari 1

(satu) tahun, BPRS wajib menetapkan pembayaran angsuran pokok

secara berkala sesuai dengan proyeksi arus kas masuk (cash inflow)

usaha nasabah.

4) Pembayaran angsuran pokok Pembiayaan Mudharabah dan

Pembiayaan Musyarakah wajib dicantumkan dalam perjanjian

Pembiayaan antara BPRS dengan nasabah.

Pasal 8 menjelaskan penilaian pembiayaan berdasarkan prinsip jual

beli, yaitu murabahah, salam dan istishna’,

1) Penilaian kualitas Aktiva Produktif dalam bentuk Pembiayaan

Murabahah, Pembiayaan Salam, Pembiayaan Istishna’, Pembiayaan

Ijarah, Pembiayaan Ijarah Muntahiya Bittamlik, Pembiayaan

multijasa, dan Pembiayaan Qardh dilakukan berdasarkan ketepatan

pembayaran angsuran, yang dibedakan sebagai berikut: a. angsuran di luar Kredit Pemilikan Rumah;

b. angsuran untuk Kredit Pemilikan Rumah.

2) Pembayaran angsuran sebagaimana dimaksud pada ayat (1) wajib

dicantumkan dalam perjanjian Pembiayaan antara BPRS dengan

nasabah yang didukung dengan dokumen lengkap, paling kurang

Pengukuran kualitas pembiayaan pada bank syariah maupun BPRS

dilakukan berdasarkan penilaian kualitas aset pada Surat Edaran Bank

Indonesia Nomor: 9/29/DPbS tahun 2007 tentang penilaian tingkat kesehatan

BPRS, penilaian kualitas aset pada Bank Pembiayaan Rakyat Syariah (BPRS)

dimaksudkan untuk mengevaluasi kondisi aset BPRS dalam mengelola

eksposur risiko saat ini dan di masa mendatang melalui penilaian kuantitatif

dan kualitatif atas rasio/komponen sebagai berikut (Bank Indonesia, 2007):

a. Kualitas aktiva produktif (rasio utama);

Tujuan Rasio Kualitas Aktiva Produktif (EAQ) (Rasio Utama) adalah

untuk mengukur proporsi aktiva produktif yang tidak diklasifikasikan

terhadap total aktiva produktif.

Rasio utama dari perhitungan kualitas aktiva produkti tersebut dihitung

dengan menggunakan formula sebagai berikut:

EAQ=(1−EAaR

EA )

EAaR atau aktiva produktif yang diklasifikasikan merupakan aktiva

produktif yang sudah maupun yang mengandung potensi tidak

memberikan penghasilan atau menimbulkan kerugian yang besarnya

ditetapkan sebagai berikut:

a) 50% dari aktiva produktif yang digolongkan Kurang Lancar.

c) 100% dari aktiva produktif yang digolongkan Macet.

EA merupakan aktiva produktif sebagaimana diatur dalam ketentuan Bank

Indonesia tentang Penilaian Kualitas Aktiva bagi bank perkreditan rakyat

berdasarkan prinsip syariah yang berlaku.

Kriteria penilaian peringkat Rasio Kualitas Aktiva Produktif (EAQ) adalah

sebagai berikut:

Peringkat 1 EAQ ≥ 93%

Peringkat 2 90% ≤ EAQ < 93%

Peringkat 3 87% ≤ EAQ < 90%

Peringkat 4 84% ≤ EAQ < 87%

Peringkat 5 EAQ < 84%

b. Pembiayaan bermasalah (rasio penunjang);

Tujuan Rasio pembiayaan bermasalah (NPF) (Rasio Penunjang) adalah

untuk mengukur proporsi pembiayaan bermasalah terhadap total

pembiayaan. Adapun formulasi perhitungan yang digunakan dalam rasio

ini adalah sebagai berikut:

NPF=JPB

JP

JPB merupakan jumlah pembiayaan yang tergolong dalam kolektibilitas

Kurang Lancar, Diragukan dan Macet sesuai dengan ketentuan Bank

Berdasarkan Prinsip Syariah yang berlaku. Sedangkan JP merupakan

jumlah pembiayaan yang dimiliki oleh bank.

Kriteria penilaian peringkat Rasio pembiayaan bermasalah (NPF) adalah

sebagai berikut:

Peringkat 1 NPF ≤ 7%

Peringkat 2 7% < NPF ≤ 10%

Peringkat 3 10% < NPF ≤ 13%

Peringkat 4 13% < NPF ≤ 16%

Peringkat 5 NPF > 16%

c. Rata-rata tingkat pengembalian pembiayaan hapus buku

Rasio tingkat rata-rata pengembalian pembiayaan hapus buku (ARR) /

(Rasio Observed) mempunyai tujuan mengukur tingkat pengembalian

pembiayaan yang telah dihapus buku. Adapun formulasi perhitungan yang

digunakan dalam rasio ini adalah sebagai berikut:

ARR=Average Rv TWO

RV atau Recovery Value merupakan nilai pembiayaan yang berhasil

ditagih kembali oleh BPRS setelah dihapus buku. Sedangkan TWO atau

Total Write Off merupakan jumlah pembiayaan yang telah dihapus buku

Kriteria penilaian peringkat Rasio tingkat rata-rata pengembalian

pembiayaan hapus buku adalah sebagai berikut:

Peringkat 1 ARR > 40%

Peringkat 2 30% < ARR ≤ 40%

Peringkat 3 20% < ARR ≤ 30%

Peringkat 4 10% < ARR ≤ 20%

Peringkat 5 ARR ≤ 10%

d. Nasabah pembiayaan bermasalah (rasio Observed)

Rasio Nasabah Pembiayaan Bermasalah (NPB) (Rasio Observed)

mempunyai Tujuan untuk mengukur proporsi nasabah pembiayaan

bermasalah terhadap jumlah nasabah pembiayaan. Adapun formulasi

perhitungan yang digunakan dalam rasio ini adalah sebagai berikut:

NPB=JNB

JNP

JNB merupakan jumlah nasabah pembiayaan yang tergolong dalam

kolektibilitas Kurang Lancar, Diragukan dan Macet (jumlah rekening)

sesuai dengan ketentuan Bank Indonesia tentang Penilaian Kualitas Aktiva

Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah yang berlaku.

Sedangkkan JNP merupakan jumlah nasabah pembiayaan yang dimiliki

oleh bank. (jumlah rekening).

Kriteria penilaian peringkat Rasio Nasabah Pembiayaan Bermasalah

Peringkat 1 NPB ≤ 7%

Peringkat 2 7% < NPB ≤ 10%

Peringkat 3 10% < NPB ≤ 13%

Peringkat 4 13% < NPB ≤ 16%

Peringkat 5 NPB > 16%

Selain pengukuran dengan menggunakan faktor penilaian kualitas aset pada

analisis CAMELS di atas, pengkuran kualitas pembiayaan juga dapat

dilakukan dengan menggunakan analisis kualitas portofolio pembiayaan

seperti yang dilakukan dalam penelitian Ahmad Buchori dkk, yang menguji

kinerja industri BPRS dengan Performance Index (Bukhari, 2003).

Rasio-rasio penilaian kualitas portofolio pembiayaan berdasarkan

performance index, antara lain:

1) On-time Repayment Rate

On-itme Repayment Rate (OtRR) bertujuan untuk memonitor

perkembangan tingkat pengembalian selama jangka waktu tertentu dan

memprediksi cash flow ke depan.

Perhitungan OtRR dapat dicari menggunakan rumus berikut :

OtRR=Realisasi Angsuran Pembiayaan

Tagihan Angsuran Pembiayaan

Rasio ini menunjukkan pembiayaan yang melewati batas waktu jatuh

temponya (non lancar) atau dengan kata lain pembiayaan yang tergolong

dalam kolektibilitas kurang lancar, diragukan, dan macet. Rasio ini sama

dengan rasio NPF (Non Performing Financing) dalam aspek KAP pada

metode CAMEL. Perhitungan PaR dapat dicari menggunakan rumus

berikut :

PaR=Pembiayaan Non Lancar(kolektibilitas2,3,dan4)

Total Pembiayaan x100

Rasio PaR ini juga diperkuat oleh informasi Deliquent Borrowers.

Informasi yang lebih jauh terhadap kualitas portofolio dapat diperoleh

dengan menetapkan jumlah nasabah penerima pembiayaan yang

bermasalah (deliquent) relatif terhadap volume pembiayaan yang

bermasalah. Bila pembiayan bermasalah/Deliquency Borrowers (DB)

lebih kecil dari pada PaR, maka pembiayaan berskala besar lebih

berpotensi untuk mempunyai masalah deliquency dibandingkan dengan

pembiayaan berskala kecil, begitu juga sebaliknya.

Perhitungan DB menggunakan rumus yang sama dengan perhitungan

Rasio Nasabah Pembiayaan Bermasalah (NPB) pada penilaian faktor

kualitas aset (CAMELS)

DB=Jumlah nasabah pembiayaan nonlancar(kolektibilitas2,3dan4)

3) Loan Loss Reserve Ratio dan Loan Loss Ratio

Loan Loss Reserve Ratio menunjukkan berapa persentase dari portofolio

pembiayaan yang telah disediakan untuk menutup kemungkinan kerugian

dari pembiayaan yang disalurkan. Perhitungan LRRR dapat dihitung

menggunakan rumus berikut :

LLRR= PPAP

Total Pembiayaanx100

Sedangkan Loan Loss Ratio (LLR) digunakan untuk menentukan tingkat

pembiayaan yang dihapusbukuan dalam jangka waktu tertentu (biasanya

satu tahun). LLR yang tinggi dapat mengakibatkan LLRR yang rendah

karena pembiayaan yang dihapusbukukan akan mengurangi PPAP. Rasio

LLR dihitung dengan menggunakan rumus berikut :

LLR= PPAPWD

Total Pembiayaanx100

Secara keseluruhan, jika LLR tinggi tetapi nilai PaR rendah, maka BPRS

tersebut cenderung mempunyai masalah deliquency.

7. ILUSTRASI PENGUKURAN KUALITAS PEMBIAYAAN A. Perhitungan-perhitungan

Perhitungan kualitas pembiayaan pada kali ini akan dihitung

menggunakan penilaian faktor kualitas aktiva produktif pada analisis

dihitung dengan pendekatan performance index, namun analisis CAMELS

merupakan cara penilaian resmi yang diakui oleh Bank Indonesia. Dari

data keuangan yang dipublikasikan oleh BPRS Dana Hidayatullah

Yogyakarta, hanya dapat dihitung dua rasio, yaitu rasio KAP (EAQ) dan

rasio pembiayaan bermasalah (NPF).

1. Kualitas aktiva produktif (rasio utama);

Rasio Kualitas Aktiva Produktif dihitung dengan cara 1 dikurangi

dengan EAaR atau aktiva produktif yang diklasifikasikan dibagi EA

atau aktiva produktif. EAaR atau aktiva produktif yang

diklasifikasikan merupakan aktiva produktif yang sudah maupun yang

mengandung potensi tidak memberikan penghasilan atau

menimbulkan kerugian yang besarnya ditetapkan sebagai berikut: 50%

dari aktiva produktif yang digolongkan Kurang Lancar, 75% dari

aktiva produktif yang digolongkan Diragukan, 100% dari aktiva

produktif yang digolongkan Macet.

EA merupakan aktiva produktif sebagaimana diatur dalam

ketentuan Bank Indonesia tentang Penilaian Kualitas Aktiva bagi bank

perkreditan rakyat berdasarkan prinsip syariah yang berlaku.

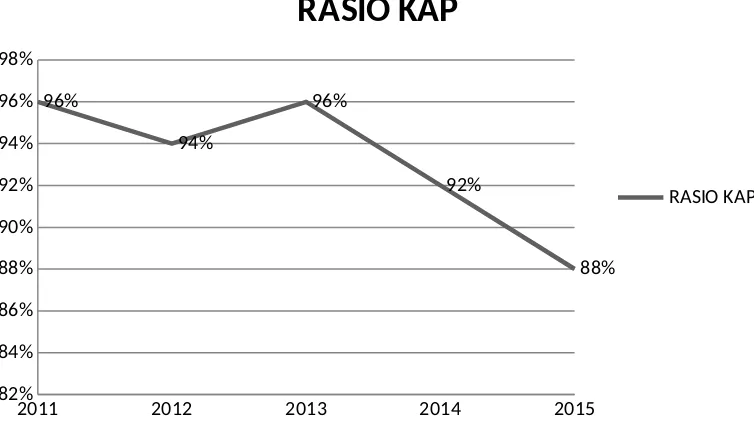

Berikut hasil perhitungan Rasio KAP BPRS Dana Hidayatullah

periode Juni 2011-Juni 2015 dari rumus yang telah ditetapkan:

PERIODE JUNI 2011 JUNI 2012 JUNI 2013 JUNI 2014 JUNI 2015

RASIO KAP 96% 94% 96% 92% 88%

Untuk melihat tren pertumbuhan KAP pada periode pengamatan (Juni

2011-Juni 2015) dapat diilustrasikan oleh grafik berikut ini,

2011 2012 2013 2014 2015

Berdasarkan kriteria penilaian peringkat, nilai EAQ dari tahun

2011 hingga tahun 2013 adalah peringkat 1 meskipun sempat

mengalami penurunan pada tahun 2012, tidak berpengaruh terhadap

peringkat KAP BPRS Dana Hidayatullah Yogyakarta. Berdasarkan

grafik di atas, pada 2014 kondisi KAP bank mengalami penurunan

sehingga menjadi peringkat 2 kemudian kondisi KAP mengalami

penurunan kembali pada tahun 2015 sehingga turun pada peringkat 3.

2. Pembiayaan bermasalah (rasio penunjang);

Rasio pembiayaan bermasalah dihitung dengan cara JPB atau

pembiayaan. JPB merupakan jumlah pembiayaan yang tergolong

dalam kolektibilitas Kurang Lancar, Diragukan dan Macet sesuai

dengan ketentuan Bank Indonesia tentang Penilaian Kualitas Aktiva

Bank Pembiayaan Rakyat Berdasarkan Prinsip Syariah yang berlaku.

sedangkan JP merupakan jumlah pembiayaan yang dimiliki oleh bank.

Berikut hasil perhitungan Rasio NPF BPRS Dana Hidayatullah

periode Juni 2011-Juni 2015 dari rumus yang telah ditetapkan:

PERIODE JUNI 2011 JUNI 2012 JUNI 2013 JUNI 2014 JUNI 2015 RASIO NPF 8,19% 9,02% 8,83% 12,56% 20,41%

Peringkat 2 2 2 4 5

Perkembangan rasio NPF BPRS Dana Hidayatullah Yogyakarta selama

tahun pengamatan dapat dilihat melalui ilustrasi grafik di bawah ini,

2011 2012 2013 2014 2015

0.00% 5.00% 10.00% 15.00% 20.00% 25.00%

8.19% 9.02% 8.83%

12.56%

20.41%

RASIO NPF

Dari grafik di atas dapat dilihat bahwa rasio pembiayaan

bermasalah pada BPRS Dana Hidayatullah cenderung meningkat

selama tahun pengamatan. Berdasarkan kriteria penilaian peringkat

yang ditetapkan Bank Indonesia, pada tahun 2011 hingga tahun 2013

rasio pembiayaan bermasalah BPRS berada pada peringkat 2, tahun

2014 berada pada peringkat 4, kemudian tahun 2015 berada pada

peringkat 5 yang merupakan rasio pembiayaan bermasalah selama

tahun pengamatan.

B. Analisa

Rekapitulasi Nilai Rasio Faktor Kualitas pembiayaan BPRS Dana

Hidayatullah Yogyakarta:

Berdasarkan hasil penetapan peringkat setiap komponen faktor

Kualitas pembiayaan yang dinilai dengan kualitas aset di atas, peringkat

faktor Kualitas aset dinilai dan ditetapkan melalui analisis atas peringkat

rasio utama dan peringkat rasio penunjang.

Prosedur perhitungan agregasi rasio komponen faktor kualitas aset

tanggal 7 Desember 2007 tentang Sistem Penilaian Tingkat Kesehatan

Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah adalah sebagai

berikut:

i. Nilai peringkat rasio utama akan menjadi nilai peringkat faktor yang

dipengaruhi oleh peringkat rasio penunjang.

a. Apabila peringkat rasio penunjang adalah peringkat 3, maka rasio

tersebut tidak memberikan pengaruh pada peringkat faktor

(peringkat 3 merupakan nilai par yang tidak memberikan

pengaruh).

b. Apabila peringkat rasio penunjang lebih besar dari peringkat 3,

maka rasio tersebut akan menambah nilai peringkat faktor

sehingga peringkat faktor menjadi lebih buruk.

c. Apabila peringkat rasio penunjang lebih kecil dari peringkat 3,

maka rasio tersebut akan mengurangi nilai peringkat faktor

sehingga peringkat faktor menjadi lebih baik.

ii. Besarnya pengaruh nilai peringkat rasio penunjang terhadap peringkat

faktor ditentukan berdasarkan bobot tertentu. Besarnya bobot

ditetapkan berdasarkan judgement.

iii. Hasil penjumlahan nilai peringkat rasio utama dan rasio penunjang

iv. Pada tahap akhir, penetapan nilai peringkat faktor dilakukan dengan

mempertimbangkan rasio pengamatan/observed dan indikator

pendukung dan/atau pembanding yang relevan (judgement).

Berdasarkan rasio utama tabel Perhitungan Agregasi Rasio Faktor

Kualitas Aset di atas, dilihat dari rata-rata selama 5 tahun terakhir nilai

rasio KAP 93,2% menggambarkan peringkat kualitas aset yang diperoleh

BPRS Dana Hidayatullah adalah peringkat 1. Hal ini mengindikasikan

bahwa BPRS Dana Hidayatullah memiliki pembiayaan dengan tingkat

pengembalian yang sangat tinggi.

Berdasarkan rasio penunjang tabel Perhitungan Agregasi Rasio NPF di

atas, dilihat dari rata-rata selama 5 tahun terakhir nilai rasio NPF 11.08%

menggambarkan peringkat kualitas aset yang diperoleh BPRS Dana

Hidayatullah adalah peringkat 3. Hal ini mengindikasikan bahwa BPRS

Dana Hidayatullah memiliki aktiva produktif dengan tingkat

pengembalian cukup memadai. Namun peringkat rasio penunjang adalah

peringkat 3, maka rasio tersebut tidak memberikan pengaruh pada

peringkat faktor (peringkat 3 merupakan nilai par yang tidak memberikan

pengaruh). Sehingga peringkat Kualitas Aset (Asset Quality) tetap pada

peringkat 1, artinya BPRS Dana Hidayatullah memiliki aktiva produktif

C. Kesimpulan dan Saran

Kualitas aktiva produktif BPRS Dana Hidayatullah sangat baik, di

mana aktiva produktif yang tidak diklasifikasikan atau yang memiliki

potensi memberikan penghasilan besar yaitu, 93,2 % dari total aktiva

produktif. Namun pembiayaan bermasalah (NPF) BPRS Dana

Hidayatullah cukup tinggi yaitu, 11,08 % dari jumlah pembiayaan yang

disalurkan.

Hal yang harus diperbaiki atau diperhatikan oleh BPRS Dana

Hidayatullah adalah pada pembiayaan bermasalah yang menyumbangkan

porsi terbesar dalam aktiva produktif bermasalah sehingga nilai NPF

tinggi, masalah tersebur dapat diperbaiki dengan tetap menjalankan

kegiatan perbankan dengan prinsip kehati-hatian melalui pengelolaan dan

penyebaran risiko tidak hanya pada satu jenis pembiayaan, sektor

Refferensi

Bank Indonesia. SE No. 8/24/DPbS Tahun 2006 Tentang Penilaian Kualitas Aktiva

Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah (2006).

Bank Indonesia. Surat Edaran Bank Indonesia Nomor 9/29/DPbS Tahun 2007

Tentang Sistem Penilaian Kesehatan Bank Perkreditan Rakyat Berdasarkan

prinsip Syariah (2007).

Bank Indonesia. Peraturan Bank Indonesia Nomor: 13/14/PBI/2011 Tentang

Penilaian Kualitas Aktiva Bagi Bank Pembiayaan Rakyat Syariah.

Bukhari, A. (2003). KAJIAN KINERJA INDUSTRI BPRS DI INDONESIA. Buletin

Ekonomi Dan Perbankan.

Golin, J. (2013). The Bank Credit Analysis Handbook (Second). Wiley Finance

Series.

Kasmir. (2004). Manajemen Perbankan. Jakarta: Raja Grafindo Persada.

Muhammad. (2005). Manajemen Pembiayaan Bank Syariah. Yogyakarta: UPP AMP

YKPN.

Rivai, H. V. (2010). Islamic Banking: Sebuah Teeori, Konsep dan Aplikasi. Jakarta:

LAMPIRAN

0 267,546 681,877 95,510 16,872,263

% EAaR 0% 50% 75% 100%

EAaR 0 133773 511407.75 95510 740690.75

Rasio KAP (1-EAaR) 96%

Jumlah Aktiva Produktif 2012 19,269,44

2 528,512 216,792 741,591 20,756,337

% EAaR 0% 50% 75% 100%

6 563,927 209,140 490,736 22,722,729

% EAaR 0% 50% 75% 100%

EAaR 0 281,964 156,855 490,736 929,555

Rasio KAP (1-EAaR) 96%

Jumlah Aktiva Produktif 2014 17,439,40

5 601,472 237,740 1,084,556 19,363,173

% EAaR 0% 50% 75% 100%

4 1,587,461 300,850 1,286,503 19,715,018

Perhitungan NPF

NPF=Jumlah Pembiayaan KL+D+M

Jumlah Pembiayaan

Pos-pos L KL D M Jumlah

Jumlah Pembiayaan 2011 11,715,184 267,546 681,877 95,510 12,760,117

NPF 0.08189055

8.19%

Jumlah pembiayaan 2012 15,006,651 528,512 216,792 741,591 16,493,546

NPF 0.090150111

9.02%

Jumlah pembiayaan 2013 13,048,414 563,927 209,140 490,736 14,312,217

NPF 0.088302392

8.83%

Jumlah Pembiayaan 2014 13,388,19

5 601,472 237,740 1,084,556 15,311,963

NPF 0.125638235

12.56%

Jumlah Pembiayaan 2015 12,384,062 1,587,461 300,850 1,286,503 15,558,876

NPF 0.204051629

20.41%

Laporan Publikasi Triwulanan KAP dan Informasi Lain

Juni 2011

Dana Hidayatullah Jl.Ngasem No.52 Kecamatan Kraton, Kota Yogyakarta

Ribuan Rp.

Pos-pos L KL D M Jumlah

1. Penempatan Pada Bank Lain 4,112,14

6 0 0 0 4,112,146

2. Piutang : 10,218,2

69 192,546 681,877 95,510 11,188,202 a. Piutang Murabahah 9,880,28

3 192,546 681,877 95,510 10,850,216

b. Piutang Salam 0 0 0 0 0

5. Jumlah Aktiva Produktif 15,827,3

30 267,546 681,877 95,510 16,872,263 6. Aktiva Produktif Kepada Pihak Terkait 1,343,48

5 0 0 0 1,343,485

7. Rasio Non Performing Financing (NPF) (%) 8.19

8. Penyisihan Penghapusan Aktiva Produktif

Wajib dibentuk 78,886 3,117 55,478 0 137,481

9. Penyisihan Penghapusan Aktiva Produktif

yang Telah Dibentuk 1,006 0 0 0 1,006

10. KPMM(%) 16

11. FDR(%) 83

12. ROA(%) 8

Laporan Publikasi Triwulanan KAP dan Informasi Lain

Juni 2012

Dana Hidayatullah Jl.Ngasem No.52 Kecamatan Kraton, Kota Yogyakarta

Ribuan Rp.

Pos-pos L KL D M Jumlah

1. Penempatan Pada Bank Lain 4,262,79

1 0 0 0 4,262,791

2. Piutang : 13,798,9

05 484,646 216,792 741,591 15,241,934 a. Piutang Murabahah 12,639,5

26 444,346 216,792 741,591 14,042,255

b. Piutang Salam 0 0 0 0 0

5. Jumlah Aktiva Produktif 19,269,4

42 528,512 216,792 741,591 20,756,337 6. Aktiva Produktif Kepada Pihak Terkait 82,695 0 0 0 82,695 7. Rasio Non Performing Financing (NPF)

(%) 9.02

8. Penyisihan Penghapusan Aktiva

Produktif Wajib dibentuk 96,130 4,367 2,188 59,921 162,606 9. Penyisihan Penghapusan Aktiva

Produktif yang Telah Dibentuk 96,638 2,642 1,084 3,806 104,170

10. KPMM(%) 14

11. FDR(%) 84

12. ROA(%) 10

Laporan Publikasi Triwulanan KAP dan Informasi Lain

Juni 2013

Dana Hidayatullah Jl.Ngasem No.52 Kecamatan Kraton, Kota Yogyakarta

Ribuan Rp.

Pos-pos L KL D M Jumlah

1. Penempatan Pada Bank Lain 8,410,51

2 0 0 0 8,410,512

2. Piutang : 11,819,5

25 563,927 136,737 349,103 12,869,292 a. Piutang Murabahah 11,198,5

02 561,295 136,737 341,668 12,238,202

b. Piutang Salam 0 0 0 0 0

c. Piutang Istishna 0 0 0 0 0

d. Qardh 367,314 299 0 7,435 375,048

e. Piutang Multijasa 253,709 2,333 0 0 256,042

3. Pembiayaan : 1,213,88

9 0 72,403 141,633 1,427,925 a. Mudharabah 1,213,88

9 0 72,403 141,633 1,427,925

b. Musyarakah 0 0 0 0 0

4. Ijarah 15,000 0 0 0 15,000

5. Jumlah Aktiva Produktif 21,458,9

26 563,927 209,140 490,736 22,722,729 6. Aktiva Produktif Kepada Pihak Terkait 503,268 36,699 0 0 539,967 7. Rasio Non Performing Financing (NPF)

(%) 8.83

8. Penyisihan Penghapusan Aktiva

Produktif Wajib dibentuk 107,219 5,000 1,528 49,206 162,953 9. Penyisihan Penghapusan Aktiva

Produktif yang Telah Dibentuk 128,915 5,092 0 76,659 210,666

10. KPMM(%) 15 Jl.Ngasem No.52 Kecamatan Kraton, Kota Yogyakarta

Pos-pos L KL D M Jumlah

1. Penempatan Pada Bank Lain 4,051,21

2. Piutang : 11,237,4

83 601,472 237,740 1,059,906 13,136,601 a. Piutang Murabahah 10,970,4

55 598,771 217,780 968,806 12,755,812

b. Piutang Salam 0 0 0 0 0

c. Piutang Istishna 0 0 0 0 0

d. Qardh 146,756 2,701 0 80,300 229,757

e. Piutang Multijasa 120,272 0 19,960 10,800 151,032 3. Pembiayaan : 2,150,71

5. Jumlah Aktiva Produktif 17,439,4

05 601,472 237,740 1,084,556 19,363,173 6. Aktiva Produktif Kepada Pihak Terkait 92,993 0 0 0 92,993 7. Rasio Non Performing Financing (NPF)

(%) 12.56

8. Penyisihan Penghapusan Aktiva

Produktif Wajib dibentuk 87,197 1,014 3,059 116,631 207,901 9. Penyisihan Penghapusan Aktiva

Produktif yang Telah Dibentuk 88,138 1,503 1,157 157,647 248,445

10. KPMM(%) 15 Jl.Ngasem No.52 Kecamatan Kraton, Kota Yogyakarta

Ribuan Rp.

Pos-pos L KL D M Jumlah

1. Penempatan Pada Bank Lain 4,156,14

2 0 0 0 4,156,142

2. Piutang : 11,607,3

84 1,128,183 213,350 1,286,503 14,235,420 a. Piutang Murabahah 11,436,3

82 649,183 213,350 1,286,503 13,585,418

b. Piutang Salam 0 0 0 0 0

c. Piutang Istishna 0 0 0 0 0

d. Qardh 85,286 0 0 0 85,286

a. Mudharabah 576,678 81,778 87,500 0 745,956

b. Musyarakah 200,000 377,500 0 0 577,500

4. Ijarah 0 0 0 0 0

5. Jumlah Aktiva Produktif 16,540,2

04 1,587,461 300,850 1,286,503 19,715,018 6. Aktiva Produktif Kepada Pihak

Terkait 248,372 0 0 0 248,372

7. Rasio Non Performing Financing

(NPF) (%) 20.41

8. Penyisihan Penghapusan Aktiva

Produktif Wajib dibentuk 82,701 5,518 30,340 258,085 376,644 9. Penyisihan Penghapusan Aktiva

Produktif yang Telah Dibentuk 87,726 43,102 46,457 296,469 473,754

10. KPMM(%) 0

11. FDR(%) 0

12. ROA(%) 0

13. ROE(%) 0

Matriks Analisa Kualitas Aset/Kualitas Pembiayaan.