Daftar Isi

Halaman Laporan Auditor Independen

Laporan Posisi Keuangan Konsolidasian……… 1 - 2

Laporan Laba Rugi Komprehensif Konsolidasian ………. 3

Laporan Perubahan Ekuitas Konsolidasian………. 4

Laporan Arus Kas Konsolidasian……….. 5

Laporan Auditor Independen

Laporan No. RPC-6716/PSS/2015

Pemegang Saham, Dewan Komisaris dan Direksi PT Graha Sarana Duta

Kami telah mengaudit laporan keuangan konsolidasian PT Graha Sarana Duta dan entitas anaknya terlampir, yang terdiri dari laporan posisi keuangan konsolidasian tanggal 31 Desember 2014, serta laporan laba-rugi komprehensif, laporan perubahan ekuitas, dan laporan arus kas konsolidasian untuk tahun yang berakhir pada tanggal tersebut, dan suatu ikhtisar kebijakan akuntansi signifikan dan informasi penjelasan lainnya.

Tanggung jawab manajemen atas laporan keuangan konsolidasian

Manajemen bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan konsolidasian ini sesuai dengan Standar Akuntansi Keuangan di Indonesia, dan atas pengendalian internal yang dianggap perlu oleh manajemen untuk memungkinkan penyusunan laporan keuangan konsolidasian yang bebas dari kesalahan penyajian material, baik yang disebabkan oleh kecurangan maupun kesalahan.

Tanggung jawab auditor

Tanggung jawab kami adalah untuk menyatakan suatu opini atas laporan keuangan konsolidasian ini berdasarkan audit kami. Kami melaksanakan audit kami berdasarkan Standar Audit yang ditetapkan oleh Institut Akuntan Publik Indonesia. Standar tersebut mengharuskan kami untuk mematuhi ketentuan etika serta merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan konsolidasian bebas dari kesalahan penyajian material. Suatu audit melibatkan pelaksanaan prosedur untuk memperoleh bukti audit tentang angka-angka dan pengungkapan dalam laporan keuangan konsolidasian. Prosedur yang dipilih bergantung pada pertimbangan auditor, termasuk penilaian atas risiko kesalahan penyajian material dalam laporan keuangan konsolidasian, baik yang disebabkan oleh kecurangan maupun kesalahan. Dalam melakukan penilaian risiko tersebut, auditor mempertimbangkan pengendalian internal yang relevan dengan penyusunan dan penyajian wajar laporan keuangan konsolidasian entitas untuk merancang prosedur audit yang tepat sesuai dengan kondisinya, tetapi bukan untuk tujuan menyatakan opini atas keefektivitasan pengendalian internal entitas. Suatu audit juga mencakup pengevaluasian atas ketepatan kebijakan akuntansi yang digunakan dan kewajaran estimasi akuntansi yang dibuat oleh manajemen, serta pengevaluasian atas penyajian laporan keuangan konsolidasian secara keseluruhan.

Kami yakin bahwa bukti audit yang telah kami peroleh adalah cukup dan tepat untuk menyediakan suatu basis bagi opini audit kami.

Laporan Auditor Independen (lanjutan)

Laporan No. RPC-6716/PSS/2015 (lanjutan)

Opini

Menurut opini kami, laporan keuangan konsolidasian terlampir menyajikan secara wajar, dalam semua hal yang material, posisi keuangan konsolidasian PT Graha Sarana Duta dan entitas anaknya tanggal 31 Desember 2014, serta kinerja keuangan dan arus kas konsolidasian untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan di Indonesia.

Purwantono, Suherman dan Surja

Deden Riyadi

Registrasi Akuntan Publik No. AP.0692 28 Januari 2015

Catatan atas laporan keuangan konsolidasian terlampir

merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Catatan 2014 2013

ASET

ASET LANCAR

Kas dan setara kas 4 112.401.047.148 146.643.840.302

Piutang usaha, neto 5

Pihak berelasi 335.751.230.651 271.919.039.601 Pihak ketiga 36.436.557.672 14.158.168.266 Piutang lain-lain 6 Pihak berelasi 2.900.527.700 2.900.527.700 Pihak ketiga 353.220.128 41.641.212 Persediaan 8 28.050.279.199 32.275.406.795

Uang muka dan biaya dibayar dimuka 9 204.069.366.617 132.484.910.534

Pajak dibayar dimuka 14a 118.060.212.465 62.396.732.934

Jumlah Aset Lancar 838.022.441.580 662.820.267.344

ASET TIDAK LANCAR

Piutang usaha tidak lancar

Pihak berelasi 5 8.352.425.110 10.277.372.241

Aset tetap, neto 11 260.523.210.424 226.464.564.052

Properti investasi, neto 10 1.182.416.182.565 651.461.895.129

Aset pajak tangguhan 14e 4.451.407.781 3.446.408.495

Aset tidak lancar lainnya 12 14.018.201.075 19.215.441.990

Jumlah Aset Tidak Lancar 1.469.761.426.955 910.865.681.907

Catatan atas laporan keuangan konsolidasian terlampir

merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

2

LIABILITAS

LIABILITAS JANGKA PENDEK

Utang usaha 13 Pihak berelasi 179.955.858.050 84.974.381.251 Pihak ketiga 149.816.356.703 105.430.966.286 Utang lain-lain 17 Pihak berelasi 603.897.269 376.767.313 Pihak ketiga 24.450.911.663 74.001.232.956 Utang pajak 14b 8.424.856.932 6.682.894.951

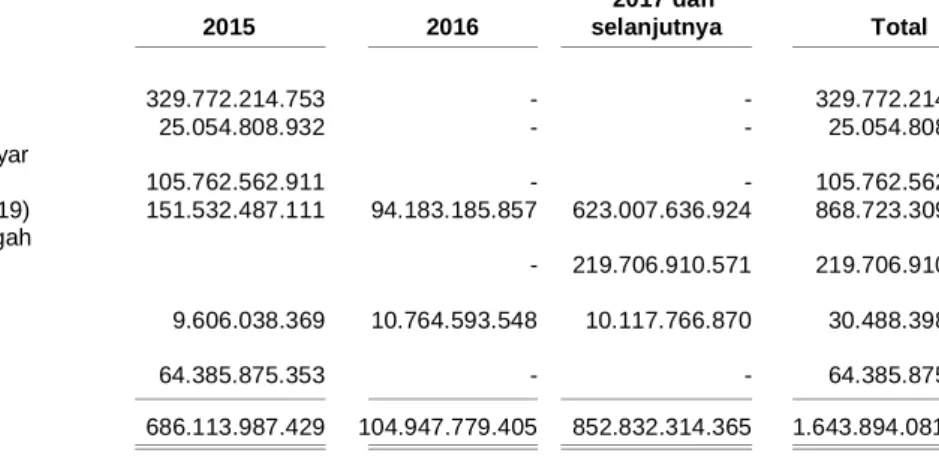

Biaya yang masih harus dibayar 15 105.762.562.911 132.270.225.082

Pendapatan diterima dimuka 16 68.958.396.541 43.443.107.293

Utang bank jangka pendek 18 85.000.000.000 60.000.000.000

Utang bank jangka panjang yang jatuh tempo

dalam waktu satu tahun 19 66.532.487.111 43.071.539.173

Liabilitas sewa pembiayaan - bagian jangka pendek 21 9.606.038.369 4.861.622.883

Pinjaman dari pihak berelasi 7c 64.385.875.353 11.050.799.645

Jumlah Liabilitas Jangka Pendek 763.497.240.902 566.163.536.833

LIABILITAS JANGKA PANJANG

Uang jaminan 25.842.397.388 11.931.871.816

Utang bank jangka panjang - setelah dikurangi bagian yang jatuh tempo dalam waktu

satu tahun 19 717.190.822.781 507.727.202.168

Liabilitas sewa pembiayaan - bagian jangka panjang 21 20.882.360.418 17.151.577.189

Surat berharga jangka menengah 20 219.706.910.571 -

Liabilitas imbalan kerja 28 8.897.478.352 5.004.759.339

Pinjaman dari pihak berelasi 7c - 64.379.208.194

Jumlah Liabilitas Jangka Panjang 992.519.969.510 606.194.618.706

JUMLAH LIABILITAS 1.756.017.210.412 1.172.358.155.539

EKUITAS

EKUITAS YANG DAPAT DIATRIBUSIKAN KEPADA PEMILIK ENTITAS INDUK

Modal saham - nilai nominal Rp1.000.000 per saham

Dasar - 50.000 saham

Ditempatkan dan disetor penuh - 18.354 saham

(2013: 18.354 saham) 22 18.354.000.000 18.354.000.000

Tambahan modal disetor lainnya 23 (7.029.965.238) 2.900.527.700

Selisih nilai transaksi restrukturisasi entitas

sepengendali 24 - (9.930.492.938)

Saldo laba

Ditentukan penggunaannya 66.979.313.769 66.979.313.769

Belum ditentukan penggunaannya 348.840.101.393 265.111.102.384

Jumlah ekuitas yang dapat diatribusikan

kepada pemilik entitas induk 427.143.449.924 343.414.450.915

Kepentingan non-pengendali 25 124.623.208.199 57.913.342.797

JUMLAH EKUITAS 551.766.658.123 401.327.793.712

Catatan atas laporan keuangan konsolidasian terlampir

merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Catatan 2014 2013 PENDAPATAN 26 Pengelolaan properti 1.461.973.065.026 838.224.212.674 Manajemen proyek 334.986.537.443 169.531.317.009 Pengembangan properti 115.987.101.050 71.572.133.905 Transport manajemen 123.417.279.240 54.674.029.338 Lain-lain 22.786.745.395 167.579.301 Jumlah Pendapatan 2.059.150.728.154 1.134.169.272.227 BEBAN 27

Gaji dan tunjangan 111.164.562.655 83.911.858.801

Beban penyusutan, penyisihan dan amortisasi 60.861.182.124 42.797.062.087

Operasi dan pemeliharaan 1.652.540.942.704 837.348.547.678

Umum dan administrasi 37.031.324.394 36.089.261.326

Pemasaran 8.048.364.976 5.778.001.725

Lain-lain 10.647.093.618 -

Jumlah Beban 1.880.293.470.471 1.005.924.731.617

LABA SEBELUM (BIAYA)/PENGHASILAN

PENDANAAN DAN PAJAK PENGHASILAN 178.857.257.683 128.244.540.610

Pendapatan bunga 3.196.656.900 1.546.669.805

Beban bunga (43.003.674.395) (20.765.655.330)

Jumlah Biaya Pendanaan, Neto (39.807.017.495) (19.218.985.525)

(BEBAN)/MANFAAT PAJAK PENGHASILAN 14c,14d

Pajak kini (38.237.027.322) (32.898.009.274)

Pajak tangguhan 1.004.999.286 1.607.528.127

(37.232.028.036) (31.290.481.147)

LABA TAHUN BERJALAN 101.818.212.152 77.735.073.938

PENDAPATAN KOMPREHENSIF LAIN - -

JUMLAH LABA KOMPREHENSIF

TAHUN BERJALAN 101.818.212.152 77.735.073.938

Jumlah laba komprehensif tahun berjalan

yang dapat diatribusikan kepada:

Pemilik entitas induk 108.783.306.750 83.514.359.139

Kepentingan non-pengendali 25 (6.965.094.598) (5.779.285.201)

101.818.212.152 77.735.073.938

Catatan atas laporan keuangan konsolidasian terlampir

merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Tambahan modal disetor

lainnya

Selisih nilai Saldo laba

Modal saham transaksi restrukturisasi entitas sepengendali Ditentukan penggunaannya Belum ditentukan penggunaannya Kepentingan

non-pengendali Jumlah ekuitas

Saldo tanggal 31 Desember 2012 12.700.000.000 - (14.009.680.845 ) 64.439.313.769 189.790.743.245 31.171.875.826 284.092.251.995 Tambahan modal disetor lainnya (Catatan 6) - 2.900.527.700 - - - - 2.900.527.700 Setoran modal

pendirian entitas anak - - - - -- 32.520.752.172 32.520.752.172

Pembentukan cadangan wajib

(Catatan 31) - - - 2.540.000.000 (2.540.000.000 ) - -

Dividen saham (Catatan

31) 5.654.000.000 - - - (5.654.000.000 ) - - Jumlah laba komprehensif 2013 - 4.079.187.907 83.514.359.139 (5.779.285.201 ) 81.814.261.845 Saldo tanggal 31 Desember 2013 18.354.000.000 2.900.527.700 (9.930.492.938 ) 66.979.313.769 265.111.102.384 57.913.342.797 401.327.793.712 Tambahan modal disetor lainnya (Catatan 23, 24) - (9.930.492.938 ) 9.930.492.938 - - 73.674.960.000 73.674.960.000

Dividen saham (Catatan

31) - - - - (25.054.307.741 ) - (25.054.307.741)

Jumlah laba

komprehensif 2014 - - 108.783.306.750 (6.965.094.598 ) 101.818.212.152

Saldo tanggal

Catatan atas laporan keuangan konsolidasian terlampir

merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Catatan 2014 2013

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 1.999.527.646.169 998.485.367.526

Penerimaan lainnya 1.257.499.127 (104.854.934)

Pembayaran kepada karyawan dan pemasok (1.808.991.217.496) (747.206.572.235)

Pembayaran pajak penghasilan (27.652.365.051) (35.868.210.300)

Pembayaran pajak lainnya (64.506.179.821) (46.854.724.237)

Arus kas neto tersedia dari aktivitas operasi 99.635.382.928 168.451.005.820

ARUS KAS DARI AKTIVITAS INVESTASI

Penambahan aset tetap dan properti investasi (547.060.118.123) (650.046.466.222)

Penerimaan bunga 3.196.656.900 1.546.669.805

Arus kas neto digunakan untuk

aktivitas investasi (543.863.461.223) (648.499.796.417)

ARUS KAS DARI AKTIVITAS PENDANAAN

Pembayaran liabilitas sewa pembiayaan (9.437.814.549) (4.107.345.380)

Penarikan utang bank, neto 477.631.479.122 444.133.199.714

(Pembayaran)/penerimaan dari pinjaman pihak berelasi (11.044.132.486) 64.379.208.194

Pembayaran bunga (95.784.899.205) (3.368.548.978)

Setoran modal dari kepentingan non-pengendali 73.674.960.000 32.520.752.172

Pembayaran dividen (25.054.307.741) -

Arus kas neto tersedia dari

aktivitas pendanaan 409.985.285.141 533.557.265.722

(PENURUNAN)/KENAIKAN NETO DALAM KAS

DAN SETARA KAS (34.242.793.154) 53.508.475.125

KAS DAN SETARA KAS PADA AWAL TAHUN 4 146.643.840.302 93.135.365.177

KAS DAN SETARA KAS PADA AKHIR TAHUN 4 112.401.047.148 146.643.840.302

a. Pendirian Perusahaan

PT Graha Sarana Duta (“Perusahaan”) didirikan berdasarkan Akta Notaris Tahjawati, S.H., pengganti Abdul Latief, S.H., No. 135 tanggal 30 September 1981. Akta pendirian ini telah disahkan Menteri Kehakiman Republik Indonesia dengan surat keputusan No. C2-2596. HT.01.01.TH.1982, tanggal 18 November 1982, serta diumumkan dalam Berita Negara RI No. 92 tanggal 16 November 1984.

Berdasarkan Akta Notaris Imas Fatimah, S.H., No. 50 tanggal 25 April 2001 dan No. 109 tanggal 29 Mei 2001, kepemilikan saham Perusahaan diambil alih oleh PT Telekomunikasi Indonesia (Persero) Tbk, yang semula dimiliki oleh Koperasi Mitra Duta dan Dana Pensiun Bank Duta.

Anggaran dasar Perusahaan telah mengalami beberapa perubahan, terakhir dengan Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Tahunan No. 13 tanggal 10 April 2013 dari Ashoya Ratam, S.H., MKn. mengenai peningkatan modal ditempatkan dan disetor Perusahaan. Perubahan Anggaran Dasar tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat keputusan No. AHU-AH.01.10-18643 tanggal 15 Mei 2013.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi bidang pembangunan, perdagangan, jasa dan pengangkutan darat.

Kantor pusat Perusahaan berlokasi di Jalan Kebon Sirih No. 10 Jakarta Pusat dan memiliki kantor area yang berlokasi di Medan, Jakarta, Bandung dan Makassar.

b. Dewan Komisaris, Direksi dan Karyawan

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2014 dan 2013 adalah sebagai berikut:

2014 2013

Komisaris Utama Heri Supriadi Heri Supriadi

Komisaris Gatot Rustamadji Harry Suseno. H

Komisaris Nurdito Waluyo Pandji Darmawan

Komisaris Ikhsan Ikhsan

Komisaris Moch. Natsir Achmad Moch. Natsir Achmad

Direktur Utama Ahmad Kordinal Ahmad Kordinal

Direktur Keuangan Hadian Giri Santoso Hadian Giri Santoso

Direktur Operasi dan Service Syamsul Bahri Syamsul Bahri

Direktur Pengembangan Agus Murdiyatno Agus Murdiyatno

Perusahaan dan entitas anak mempunyai 829 karyawan (tidak diaudit) pada tanggal 31 Desember 2014 (2013: 648 karyawan), dimana 112 karyawan (2013: 106 karyawan) (tidak diaudit) adalah karyawan PT Telekomunikasi Indonesia (Persero) Tbk dengan status diperbantukan kepada Perusahaan dan entitas anak dan 717 karyawan (2013: 542 karyawan) (tidak diaudit) adalah karyawan tetap Perusahaan dan entitas anak.

c. Entitas anak

Pada tanggal 31 Desember 2014 dan 2013, Perusahaan mengonsolidasikan laporan keuangan entitas anak yang dimiliki secara langsung sehubungan dengan kepemilikan mayoritas (Catatan 2b).

(i) Entitas anak dengan kepemilikan langsung:

Tahun Persentase hak Jumlah aset

Jenis usaha/ dimulainya kepemilikan sebelum eliminasi

Entitas anak/ tanggal pendirian atau operasi

domisili akuisisi oleh Perusahaan komersial 2014 2013 2014 2013

PT Telkom Pengembangan dan 2012 55 55 828.006 492.643

Landmark Tower Manajemen Properti/

(”TLT”), 1 Februari 2012

Jakarta, Indonesia

PT Graha Yasa Pariwisata/ 2012 51 51 88.240 31.949

Selaras 27 April 2012

(”GYS”),

Jakarta,

Indonesia

PT Nusantara Jasa dan Perdagangan/ 2014 99,99 - 114.800 -

Sukses Investasi 1 September 2014

(”NSI”), Jakarta Indonesia

(a) PT Telkom Landmark Tower

Berdasarkan akta notaris Kartono, S.H., No. 71 tanggal 27 Desember 2011 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-05281.AH.01.01. tahun 2012 tanggal 1 Februari 2012, Perusahaan dan Yayasan Pengelola Dana Kesehatan Telkom (“Yakes”), membentuk entitas anak bernama PT Telkom Landmark Tower (“TLT”) dengan kepemilikan Perusahaan sebanyak 55%. TLT bergerak dalam bidang pengembangan dan manajemen properti. Pada tanggal 31 Desember 2014, TLT memiliki aset sebelum eliminasi dengan jumlah Rp828.006.103.128 (2013: Rp492.643.473.836). (b) PT Graha Yasa Selaras

Berdasarkan akta notaris Sri Ahyani, S.H., No. 48 tanggal 7 Februari 2012 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-22272.AH.01.01. tahun 2012 tanggal 27 April 2012, Perusahaan dan Yakes membentuk entitas anak bernama PT Graha Yasa Selaras (“GYS”) dengan kepemilikan Perusahaan sebanyak 51%. GYS bergerak dalam bidang pariwisata. Pada tanggal 31 Desember 2014, GYS memiliki aset sebelum eliminasi dengan jumlah Rp88.239.898.630 (2013: Rp31.948.850.902).

(c) PT Nusantara Sukses Investasi

Berdasarkan akta notaris Zulkifli Harahap, S.H., No. 23 tanggal 27 Agustus 2014 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-22724.40.10.2014 tahun 2014 tanggal 1 September 2014, Perusahaan dan Tn. Supardi membentuk entitas anak bernama PT Nusantara Sukses Sarana (“NSI”) dengan kepemilikan Perusahaan sebanyak 99,99%. NSI bergerak dalam bidang jasa dan perdagangan. Pada tanggal

31 Desember 2014, NSI memiliki aset sebelum eliminasi dengan jumlah

1. UMUM (lanjutan)

c. Entitas anak (lanjutan)

(i) Entitas anak dengan kepemilikan langsung (lanjutan):

(d) PT Nusantara Sukses Sarana

Berdasarkan akta notaris Zulkifli Harahap, S.H., No. 21 tanggal 27 Agustus 2014 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-22722.40.10.2014 tahun 2014 tanggal 1 September 2014, Perusahaan dan Tn. Supardi membentuk entitas anak bernama PT Nusantara Sukses Sarana (“NSS”) dengan kepemilikan Perusahaan sebanyak 99,99%. NSS bergerak dalam bidang jasa (perusahaan belum beroperasi). (e) PT Nusantara Sukses Realti

Berdasarkan akta notaris Zulkifli Harahap, S.H., No. 22 tanggal 27 Agustus 2014 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-22723.40.10.2014 tahun 2014 tanggal 1 September 2014, Perusahaan dan Tn. Supardi membentuk entitas anak bernama PT Nusantara Sukses Sarana (“NSR”) dengan kepemilikan Perusahaan sebanyak 99,99%. NSR bergerak dalam bidang jasa dan perdagangan (perusahaan belum beroperasi).

(ii) Entitas anak dengan kepemilikan tidak langsung:

(a) PT Daya Ceria Farmasi

Berdasarkan akta notaris Zulkifli Harahap, S.H., No. 14 tanggal 24 September 2014 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-27538.40.10.2014 tahun 2014 tanggal 2 Oktober 2014, NSS mendirikan entitas anak bersama Perusahaan bernama PT Daya Ceria Farmasi (“DCF”) dengan kepemilikan Perusahaan sebanyak 0,02% saham. DCF bergerak dalam bidang jasa perdagangan dan industri (perusahaan belum beroperasi).

(b) PT Bisma Daya Transportasi

Berdasarkan akta notaris Zulkifli Harahap, S.H., No. 15 tanggal 24 September 2014 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-29416.40.10.2014 tahun 2014 tanggal 14 Oktober 2014, NSS mendirikan entitas anak bersama Perusahaan bernama PT Bisma Daya Transportasi (“BDT”) dengan kepemilikan Perusahaan sebanyak 0,01% saham. BDT bergerak dalam bidang jasa dan perdagangan (perusahaan belum beroperasi).

(c) PT Kastara Retailindo Prima

Berdasarkan akta notaris Zulkifli Harahap, S.H., No. 16 tanggal 24 September 2014 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-27553.40.10.2014 tahun 2014 tanggal 2 Oktober 2014, NSS mendirikan entitas anak bersama Perusahaan bernama PT Kastara Retailindo Prima (“KRP”) dengan kepemilikan Perusahaan sebanyak 0,02% saham. KRP bergerak dalam bidang perdagangan dan jasa (perusahaan belum beroperasi).

(d) PT Besthari Hotel Manajemen

Berdasarkan akta notaris Zulkifli Harahap, S.H., No. 17 tanggal 24 September 2014 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-27536.40.10.2014 tahun 2014 tanggal 2 Oktober 2014, NSR mendirikan entitas anak bersama Perusahaan bernama PT Besthari Hotel Manajemen (“BHM”) dengan kepemilikan Perusahaan sebanyak 0,01% saham. BHM bergerak dalam bidang perdagangan dan jasa (perusahaan belum beroperasi).

d. Kewenangan penerbitan laporan keuangan konsolidasian

Laporan keuangan konsolidasian telah disetujui untuk diterbitkan oleh Direksi pada tanggal 28 Januari 2015.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

Kebijakan akuntansi dan pelaporan yang diterapkan Perusahaan dan entitas anak sesuai dengan Standar Akuntansi Keuangan (SAK), yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia.

Kebijakan akuntansi pokok yang diterapkan dalam penyusunan laporan keuangan konsolidasian adalah sebagai berikut:

a. Dasar penyusunan laporan keuangan konsolidasian

Laporan keuangan konsolidasian, kecuali untuk laporan arus kas konsolidasian, disusun dengan dasar akrual. Laporan keuangan konsolidasian juga disusun dengan dasar harga perolehan, kecuali beberapa akun tertentu yang dicatat berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasian disusun menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasian adalah mata uang Rupiah yang juga merupakan mata uang fungsional bagi Perusahaan dan entitas anak.

b. Prinsip konsolidasi

Laporan keuangan konsolidasian meliputi aset dan liabilitas Perusahaan dan entitas anaknya dimana Perusahaan, baik secara langsung ataupun tidak langsung, memiliki lebih dari setengah hak suara dan memiliki kemampuan mengendalikan kebijakan keuangan dan operasional entitas kecuali, dalam keadaan yang jarang, dapat ditunjukkan secara jelas bahwa kepemilikan tersebut tidak diikuti dengan pengendalian atau Perusahaan memiliki kemampuan mengendalikan entitas walaupun memiliki kurang dari atau sama dengan setengah hak suara. Entitas anak dikonsolidasi sejak tanggal ketika Perusahaan memperoleh pengendalian secara efektif dan tidak dikonsolidasikan lagi sejak tanggal Perusahaan kehilangan pengendalian.

Kepentingan nonpengendali merupakan bagian atas laba atau rugi dan aset neto entitas anak yang tidak dapat diatribusikan secara langsung atau tidak langsung pada Perusahaan. Laba atau rugi dan setiap komponen pendapatan komprehensif lain diatribusikan pada pemilik Perusahaan dan pada kepentingan nonpengendali secara proporsional sesuai dengan kepemilikannya di entitas anak. Kepentingan nonpengendali disajikan di ekuitas dalam laporan posisi keuangan konsolidasian, terpisah dari ekuitas pemilik entitas induk. Dalam laporan laba rugi komprehensif konsolidasian, jumlah laba atau rugi dan jumlah pendapatan komprehensif yang dapat diatribusikan kepada pemilik entitas induk dan kepentingan nonpengendali disajikan secara terpisah, dan tidak disajikan sebagai pos pendapatan atau beban.

Saldo dan transaksi antar perusahaan yang signifikan telah dieliminasi pada laporan keuangan konsolidasian.

c. Transaksi dengan pihak berelasi

Perusahaan dan entitas anak melakukan transaksi dengan pihak berelasi. Definisi pihak berelasi yang digunakan sesuai dengan PSAK No. 7 (Revisi 2010) “Pengungkapan Pihak-pihak Berelasi”. Seluruh transaksi dan saldo yang material dengan pihak berelasi diungkapkan dalam Catatan 7 atas laporan keuangan konsolidasian.

Personil manajemen kunci adalah orang-orang yang mempunyai kewenangan dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan aktivitas entitas, secara langsung atau tidak langsung, termasuk direktur (baik eksekutif maupun bukan eksekutif) dari Perusahaan dan entitas anak. Status pihak berelasi diperluas sampai dengan manajemen kunci dari entitas anak sampai dengan tingkatan mereka mengarahkan operasi entitas anak dengan tingkat keterlibatan minimal dari manajemen Perusahaan.

d. Kas dan setara kas

Kas dan setara kas terdiri dari kas, bank, dan semua deposito berjangka yang tidak dibatasi penggunaannya, yang jatuh tempo dalam tiga bulan atau kurang sejak tanggal penempatan.

e. Piutang usaha dan piutang lain-lain

Piutang usaha dan piutang lain-lain pada awalnya diakui sebesar nilai wajar dan selanjutnya diukur pada biaya perolehan diamortisasi, setelah dikurangi provisi atas penurunan nilai. Provisi penurunan nilai piutang dibentuk berdasarkan evaluasi manajemen terhadap tingkat ketertagihan saldo. Piutang dihapuskan dalam periode ketika piutang tersebut dipastikan tidak dapat ditagih.

f. Persediaan

Persediaan tanah dinyatakan berdasarkan harga perolehan yang meliputi biaya pembebasan (ganti rugi), biaya surat-surat tanah, biaya pematangan tanah, biaya prasarana dan kapitalisasi biaya pinjaman yang digunakan untuk membiayai pembebasan pengembangan tanah, yang ditentukan berdasarkan metode rata-rata tertimbang dan dialokasikan ke sektor yang dikembangkan. Biaya pengembangan tanah, termasuk tanah yang digunakan sebagai jalan dan prasarana atau area yang tidak dapat dijual lainnya, dialokasikan kepada luas area yang dapat dijual.

Persediaan retail dinilai sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi neto. Biaya perolehan ditentukan dengan menggunakan metode rata-rata bergerak

(moving-average method) yang meliputi seluruh biaya-biaya yang terjadi untuk memperoleh persediaan

tersebut sampai ke lokasi dan kondisi saat ini. Nilai realisasi neto adalah taksiran harga jual yang wajar setelah dikurangi dengan estimasi beban untuk menyelesaikan dan beban lainnya yang diperlukan hingga persediaan dapat dijual. Perusahaan menetapkan cadangan untuk keusangan dan/atau penurunan nilai persediaan berdasarkan hasil penelaahan berkala atas kondisi fisik dan nilai realisasi neto persediaan.

g. Biaya dibayar dimuka

Biaya dibayar dimuka diamortisasi selama masa manfaat dengan metode garis lurus (straight-line

h. Aset tetap

Aset tetap kecuali tanah, dinyatakan sebesar biaya perolehan, dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai, jika ada. Harga perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, jika dilakukan penggantian yang signifikan, biaya penggantian itu diakui ke dalam jumlah tercatat (“carrying

amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya

pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi komprehensif konsolidasian ketika terjadi.

Penyusutan dihitung berdasarkan metode garis lurus (straight-line method) selama masa manfaat aset tetap sebagai berikut:

Masa manfaat

Bangunan 20 - 40 tahun

Perangkat penunjang 4 - 8 tahun

Kendaraan 8 tahun

Inventaris 4 tahun

Peralatan 4 tahun

Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Aset tetap yang dijual atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan dan akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Laba atau rugi yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar perbedaan antara jumlah neto hasil pelepasan, jika ada, dengan jumlah tercatat dari aset tetap tersebut, dan diakui dalam laporan laba rugi komprehensif konsolidasian pada tahun terjadinya penghentian pengakuan. Perusahaan dan entitas anak secara periodik menelaah kemungkinan terjadinya penurunan nilai aset tetap, dimana terdapat kejadian dan kondisi yang mengindikasikan bahwa nilai tercatat aset tetap tidak dapat diperoleh kembali. Bila nilai tercatat suatu aset melebihi estimasi nilai yang dapat diperoleh kembali, nilai aset tersebut diturunkan menjadi sebesar estimasi nilai yang dapat diperoleh kembali, yang ditentukan berdasarkan nilai tertinggi antara harga jual neto atau nilai pakai.

Nilai residu, masa manfaat, serta metode penyusutan ditelaah setiap akhir tahun dan dilakukan penyesuaian apabila hasil telaah berbeda dengan estimasi sebelumnya.

Aset dalam penyelesaian merupakan akumulasi pengeluaran modal yang terjadi untuk aset tetap dalam pembangunan/penyelesaian. Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari aset tetap. Akumulasi biaya perolehan akan dipindahkan ke masing-masing akun aset tetap yang bersangkutan pada saat pembangunan selesai dan aset tersebut siap digunakan.

i. Properti investasi

Perusahaan dan entitas anak menerapkan PSAK No. 13 (Revisi 2011), "Properti Investasi", dimana Perusahaan telah memilih model biaya.

Properti investasi Perusahaan dan entitas anak terdiri dari tanah dan bangunan yang dimiliki untuk disewakan dan/atau untuk kenaikan nilai, bukan untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif atau dijual dalam kegiatan usaha normal. Properti investasi dinyatakan sebesar biaya perolehan termasuk biaya transaksi dikurangi akumulasi penyusutan dan penurunan nilai, jika ada, kecuali tanah yang tidak disusutkan.

i. Properti investasi (lanjutan)

Jumlah tercatat termasuk biaya penggantian bagian dari properti investasi yang ada pada saat terjadinya biaya, jika kriteria pengakuan terpenuhi, dan tidak termasuk biaya harian penggunaan properti investasi.

Penyusutan bangunan dihitung dengan menggunakan metode garis lurus selama taksiran masa manfaat ekonomis dari aset yang 20 - 40 tahun.

Properti investasi dihentikan pengakuannya pada saat dijual atau ketika properti investasi tersebut tidak digunakan lagi secara permanen dan tidak memiliki manfaat masa depan yang dapat diharapkan pada saat pelepasannya.

Laba atau rugi yang timbul dari penghentian atau pelepasan properti investasi diakui dalam laporan laba rugi komprehensif konsolidasian pada tahun terjadinya penghentian atau pelepasan.

Biaya akuisisi lahan yang dikeluarkan untuk memperbaharui hak atas tanah ditangguhkan dan disajikan dalam “Aset Tidak Lancar” pada laporan posisi keuangan konsolidasian, terpisah dari biaya perolehan tanah. Beban ditangguhkan tersebut diamortisasi selama periode hak atau umur ekonomis tanah, mana yang lebih pendek.

j. Sewa

Sewa diklasifikasikan berdasarkan sejauh mana risiko dan manfaat yang terkait dengan kepemilikan aset sewaan berada pada lessor atau lessee, dan pada substansi transaksi daripada bentuk kontraknya.

Sewa pembiayaan - sebagai lessee

Suatu sewa diklasifikasikan sebagai sewa pembiayaan, jika sewa mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Sewa tersebut dikapitalisasi sejak awal masa sewa sebesar nilai wajar aset sewaan atau, apabila lebih rendah, sebesar nilai kini dari pembayaran sewa minimum. Pembayaran sewa minimum harus dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan liabilitas, sedemikian rupa sehingga menghasilkan suatu tingkat suku bunga periodik yang konstan atas saldo liabilitas. Beban keuangan dibebankan langsung ke operasi periode berjalan.

Jika terdapat kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa, aset sewaan disusutkan berdasarkan estimasi umur manfaat aset tersebut, jika tidak, maka aset sewaan disusutkan selama periode yang lebih pendek antara estimasi umur manfaat aset sewaan dan masa sewa. Laba atau rugi yang timbul dari transaksi jual dan sewa kembali ditangguhkan dan diamortisasi selama sisa masa sewa.

Sewa operasi - sebagai lessee

Suatu sewa diklasifikasikan sebagai sewa operasi jika sewa tidak mengalihkan secara substansial

seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Dengan demikian, pembayaran sewa diakui sebagai beban dengan menggunakan metode garis lurus selama masa sewa.

k. Pengakuan pendapatan i. Pengelolaan properti

Pendapatan sewa gedung, pengelolaan gedung dan jasa sekuriti diakui sebagai pendapatan pada periode berjalan berdasarkan kontrak yang disepakati dengan pelanggan. Apabila pendapatan tersebut diterima dimuka, maka pendapatan tersebut diakui selama periode kontrak.

k. Pengakuan pendapatan (lanjutan) ii. Pendapatan manajemen proyek

Pendapatan dan biaya kontrak renovasi dan jasa manajemen yang lainnya diakui dengan

memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal laporan posisi keuangan konsolidasian. Bila besar kemungkinan terjadi bahwa total biaya kontrak akan melebihi total pendapatan kontrak, taksiran rugi harus segera diakui sebagai beban tahun berjalan.

iii. Pendapatan pengembangan properti

Kegiatan pengembangan properti merupakan penjualan bangunan rumah dan tanah. Pendapatan dari penjualan tersebut diakui bila seluruh syarat berikut telah terpenuhi:

a. Pengikatan jual beli sah dan telah ditandatangani;

b. Harga jual akan tertagih dan pembayaran telah mencapai sekurang-kurangnya 20% dari harga jual yang telah disepakati;

c. Tagihan penjual tidak bersifat subordinasi terhadap pinjaman lain yang akan diperoleh pembeli dimasa yang akan datang; dan

d. Penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara subtansi adalah penjualan dan penjual tidak lagi berliabilitas atau terlibat secara signifikan dengan unit bangunan tersebut. Dengan kata lain, pembangunan telah diselesaikan dan siap digunakan.

iv. Pendapatan transport manajemen

Pendapatan transport manajemen diakui sebagai pendapatan pada periode berjalan berdasarkan kontrak yang disepakati dengan pelanggan. Apabila pendapatan tersebut diterima dimuka, maka pendapatan tersebut diakui selama periode kontrak.

l. Pengakuan beban

Beban diakui pada saat terjadinya (accrual basis).

m

.

Selisih nilai transaksi restrukturisasi entitas sepengendaliSesuai dengan PSAK No. 38 tentang “Akuntansi Restrukturisasi Entitas Sepengendali“, tidak ada pengakuan laba atau rugi atas pengalihan aset, liabilitas, saham atau instrumen kepemilikan lainnya antar entitas sepengendali. Selisih nilai pengalihan dengan nilai buku sehubungan dengan transaksi antar entitas sepengendali bukan merupakan goodwill dan selisih ini disajikan sebagai tambahan modal disetor lainnya yang merupakan bagian dari ekuitas.

n. Imbalan kerja

Perusahaan dan entitas anak mencatat imbalan kerja berdasarkan Undang-undang No. 13 tahun 2003 tanggal 25 Maret 2003 (“UU No. 13”).

Berdasarkan PSAK No. 24 (Revisi 2004), biaya imbalan kerja dihitung berdasarkan UU No. 13 dengan menggunakan metode perhitungan aktuarial projected unit credit. Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial neto yang belum diakui untuk masing-masing program pada akhir tahun pelaporan sebelumnya melebihi jumlah 10% dari liabilitas imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian aktuarial ini diakui selama rata-rata sisa masa kerja karyawan dengan menggunakan metode garis lurus. Biaya jasa lalu yang timbul akibat pengenalan program imbalan pasti atau perubahan liabilitas imbalan kerja dari program sebelumnya diamortisasi sampai imbalan kerja tersebut telah menjadi hak karyawan.

o. Perpajakan

Beban pajak kini ditentukan berdasarkan taksiran penghasilan kena pajak dalam tahun yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku. Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal laporan posisi keuangan konsolidasian. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi komprehensif konsolidasian, kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas.

Aset dan liabilitas pajak tangguhan diakui untuk semua perbedaan temporer antara jumlah tercatat aset dan liabilitas menurut laporan keuangan dengan dasar pengenaan pajak aset dan liabilitas. Liabilitas pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan dengan rugi fiskal yang dapat dimanfaatkan, sepanjang besar kemungkinan jumlah laba kena pajak pada masa datang akan memadai untuk dikompensasikan dengan perbedaan temporer dan rugi fiskal yang masih dapat dimanfaatkan.

Aset dan liabilitas pajak tangguhan disajikan saling hapus di laporan posisi keuangan konsolidasian kecuali aset dan liabilitas pajak tangguhan untuk entitas yang berbeda sesuai dengan penyajian aset dan liabilitas pajak kini.

Perubahan terhadap liabilitas perpajakan dicatat pada saat diterimanya surat ketetapan pajak, atau apabila dilakukan banding, ketika hasil banding sudah diputuskan.

p. Instrumen keuangan

Perusahaan dan entitas anak mengklasifikasikan instrumen keuangan dalam bentuk aset keuangan dan liabilitas keuangan. Aset dan liabilitas keuangan diakui pertama kali pada nilai wajar termasuk biaya transaksi. Aset dan liabilitas keuangan ini selanjutnya diukur pada nilai wajar atau biaya diamortisasi menggunakan metode bunga efektif sesuai dengan klasifikasinya.

i. Aset keuangan

Perusahaan dan entitas anak mengklasifikasikan aset keuangannya sebagai (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) pinjaman yang diberikan dan piutang, (iii) aset keuangan dimiliki hingga jatuh tempo, atau (iv) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (pembelian yang lazim) diakui pada tanggal perdagangan, yaitu tanggal Perusahaan dan entitas anak berkomitmen untuk membeli atau menjual aset tersebut.

Aset keuangan Perusahaan termasuk kas dan setara kas, pinjaman yang diberikan dan piutang, yang meliputi piutang usaha, piutang yang belum ditagih, piutang lain-lain dan aset lancar lain-lain.

p. Instrumen keuangan (lanjutan)

i. Aset keuangan (lanjutan)

a. Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Aset keuangan yang diukur pada nilai wajar melalui laba rugi adalah aset keuangan yang diperdagangkan. Aset keuangan diklasifikasikan sebagai aset keuangan yang diperdagangkan jika perolehannya ditujukan untuk dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti adanya kecenderungan untuk mengambil keuntungan dalam jangka pendek. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar disajikan sebagai (beban)/penghasilan lain-lain di laporan laba rugi komprehensif konsolidasian dalam periode timbulnya keuntungan atau kerugian tersebut. Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi terdiri dari aset derivative Opsi Jual yang dicatat sebagai aset keuangan lancar lainnya.

b. Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pinjaman yang diberikan dan piutang meliputi, antara lain, kas dan setara kas, piutang usaha, piutang lain-lain, aset keuangan lancar lainnya dan aset keuangan tidak lancar lainnya.

Pinjaman yang diberikan dan piutang diakui pada awalnya pada nilai wajar termasuk biaya transaksi dan selanjutnya diukur pada biaya diamortisasi, menggunakan metode bunga efektif.

c. Aset keuangan dimiliki hingga jatuh tempo

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali:

a) investasi yang pada saat pengakuan awal ditetapkan Perusahaan sebagai aset

keuangan yang diukur pada nilai wajar melalui laporan laba rugi;

b) investasi yang ditetapkan oleh Perusahaan dalam kelompok tersedia untuk dijual;

dan

c) investasi yang memiliki definisi pinjaman yang diberikan dan piutang.

Tidak ada aset keuangan yang diklasifikasi sebagai kelompok dimiliki hingga jatuh tempo masing-masing pada tanggal 31 Desember 2014 dan 2013.

p. Instrumen keuangan (lanjutan)

i. Aset keuangan (lanjutan)

d. Aset keuangan tersedia untuk dijual

Investasi dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditujukan untuk dimiliki sampai periode yang tidak ditentukan, yang mana dapat dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan dan piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi. Aset keuangan tersedia untuk dijual terdiri dari surat berharga yang tersedia untuk dijual yang dicatat sebagai aset keuangan lancar lainnya.

Penyertaan pada efek yang tersedia untuk dijual (available-for-sale) dinyatakan sebesar nilai wajarnya. Laba atau rugi yang belum direalisasi atas efek yang tersedia untuk dijual tidak diakui sebagai pendapatan periode berjalan, dan dilaporkan sebagai komponen terpisah pada bagian ekuitas di laporan posisi keuangan konsolidasian hingga terealisasi. Laba atau rugi yang telah direalisasi atas efek yang tersedia untuk dijual dicatat pada laporan laba rugi komprehensif konsolidasian dan dihitung berdasarkan metode identifikasi khusus. Penurunan nilai efek yang tersedia untuk dijual dibawah harga perolehannya yang bersifat non-temporer dibebankan ke laporan laba rugi komprehensif konsolidasian.

ii. Liabilitas keuangan

Perusahaan dan entitas anak mengklasifikasikan liabilitas keuangannya sebagai (i) liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi atau (ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

Liabilitas keuangan Perusahaan dan entitas anak terdiri dari utang usaha, beban yang masih harus dibayar, liabilitas jangka pendek lain-lain, utang bank jangka pendek dan panjang, pinjaman dari pemegang saham, utang dividen, wesel bayar jangka menengah, liabilitas sewa pembiayaan dan liabilitas jangka panjang lain-lain.

a. Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah liabilitas keuangan yang diperdagangkan. Liabilitas keuangan diklasifikasikan sebagai liabilitas keuangan yang diperdagangkan jika perolehannya ditujukan untuk dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti adanya kecenderungan untuk mengambil keuntungan dalam jangka pendek.

Tidak ada liabilitas keuangan yang diklasifikasikan sebagai liabilitas keuangan yang

diperdagangkan masing-masing pada tanggal 31 Desember 2014 dan 2013.

b. Liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi diklasifikasikan dalam kategori ini dan diukur pada biaya perolehan diamortisasi. Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi antara lain utang usaha, utang lain-lain, biaya yang masih harus dibayar, pinjaman, obligasi, dan wesel bayar.

p. Instrumen keuangan (lanjutan)

iii. Saling hapus instrumen keuangan

Aset keuangan dan liabilitas keuangan disalinghapus dan jumlah netonya dilaporkan pada laporan posisi keuangan konsolidasian ketika terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan adanya niat untuk merealisasikan aset dan menyelesaikan liabilitas secara simultan.

iv. Pengukuran nilai wajar instrumen keuangan

Nilai wajar adalah suatu jumlah dimana aset dapat ditukar, atau liabilitas dapat diselesaikan dengan transaksi yang dilakukan secara wajar.

Nilai wajar instrumen keuangan yang diperdagangkan dalam pasar aktif pada setiap tanggal pelaporan ditentukan berdasarkan referensi harga pasar kuotasian, tanpa dikurangi biaya transaksi.

Untuk instrumen keuangan yang tidak diperdagangkan dalam pasar aktif, nilai wajarnya ditentukan berdasarkan teknik penilaian yang sesuai. Teknik penilaian tersebut meliputi transaksi pasar wajar terkini, referensi kepada nilai wajar kini instrumen keuangan lainnya yang secara substansi adalah serupa dan analisis arus kas diskonto atau model penilaian lainnya. Analisis nilai wajar instrumen keuangan dan rincian lebih lanjut mengenai penentuan nilai wajar

diungkapkan dalam Catatan 30.

v. Penurunan nilai aset keuangan

Perusahaan dan entitas anak mendeteksi penurunan nilai aset keuangannya apabila terdapat bukti objektif adanya peristiwa merugikan (“loss event”) yang menimbulkan pengaruh negatif terhadap arus kas masa depan dari suatu aset keuangan. Penurunan nilai tersebut diakui apabila loss event tersebut dapat diperkirakan secara handal telah terjadi. Kerugian yang diperkirakan akan timbul akibat dari peristiwa masa depan tidak boleh diakui, terlepas hal tersebut sangat mungkin terjadi.

Penurunan nilai aset keuangan yang diukur pada biaya diamortisasi diukur dari perbedaan antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa depan. Arus kas masa depan ini yang didiskontokan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Perusahaan dan entitas anak tidak mendiskontokan arus kas yang berasal dari piutang jangka pendek, apabila pengaruh pendiskontoan tersebut tidak material.

Jika penurunan dalam nilai wajar atas aset keuangan tersedia untuk dijual telah diakui dalam pendapatan komprehensif lain dan terdapat bukti objektif bahwa aset tersebut mengalami penurunan nilai, maka kerugian kumulatif yang sebelumnya telah diakui dalam pendapatan komprehensif lain diakui dalam laba rugi sebagai kerugian penurunan nilai. Jumlah kerugian kumulatif tersebut merupakan selisih antara biaya perolehan (setelah dikurangi pelunasan pokok dan amortisasi) dengan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui.

vi. Penghentian pengakuan instrumen keuangan

Perusahaan dan entitas anak menghentikan pengakuan aset keuangan saat hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir, atau saat seluruh risiko dan manfaat dari aset keuangan tersebut ditransfer secara substansial kepada pihak lain.

p. Instrumen keuangan (lanjutan)

vi. Penghentian pengakuan instrumen keuangan (lanjutan)

Perusahaan dan entitas anak menghentikan pengakuan liabilitas keuangan saat kewajiban kontraktual untuk membayar dilepaskan, dibatalkan atau kadaluarsa.

q. Standar akuntansi yang telah disahkan namun belum berlaku efektif

Berikut ini adalah beberapa standar akuntansi yang telah disahkan oleh Dewan Standar Akuntansi Keuangan (DSAK) yang dipandang relevan terhadap pelaporan keuangan Perusahaan dan entitas anak namun belum berlaku efektif untuk laporan keuangan tahun 2014:

PSAK No. 1 (2013): Penyajian Laporan Keuangan, yang diadopsi dari IAS 1, berlaku efektif

1 Januari 2015

PSAK ini mengubah penyajian kelompok pos-pos dalam Penghasilan Komprehensif Lain. Pos-pos yang akan direklasifikasi ke laba rugi disajikan terpisah dari Pos-pos-Pos-pos yang tidak akan direklasifikasi ke laba rugi.

PSAK No. 4 (2013): Laporan Keuangan Tersendiri, yang diadopsi dari IAS 27, berlaku efektif

1 Januari 2015

PSAK ini hanya mengatur persyaratan akuntansi ketika entitas induk menyajikan laporan keuangan tersendiri sebagai informasi tambahan. Pengaturan akuntansi untuk laporan keuangan konsolidasian diatur dalam PSAK No. 65.

PSAK No. 24 (2013): Imbalan Kerja, yang diadopsi dari IAS 19, berlaku efektif 1 Januari 2015

PSAK ini, antara lain, menghapus mekanisme koridor dan pengungkapan atas informasi liabilitas kontinjensi untuk menyederhanakan klarifikasi dan pengungkapan.

PSAK No. 65: Laporan Keuangan Konsolidasi, yang diadopsi dari IFRS 10, berlaku efektif

1 Januari 2015

PSAK ini menggantikan porsi PSAK No. 4 (2009) mengenai pengaturan akuntansi untuk laporan keuangan konsolidasian, menetapkan prinsip penyusunan dan penyajian laporan keuangan konsolidasian ketika entitas mengendalikan satu atau lebih entitas lain.

PSAK No. 67: Pengungkapan Kepentingan dalam Entitas Lain, yang diadopsi dari IFRS 12,

berlaku efektif 1 Januari 2015

PSAK ini mencakup semua pengungkapan yang diatur sebelumnya dalam PSAK No. 4 (2009), PSAK No. 12 (2009) dan PSAK No. 15 (2009). Pengungkapan ini terkait dengan kepentingan entitas dalam entitas-entitas lain.

PSAK No. 68: Pengukuran Nilai Wajar, yang diadopsi dari IFRS 13, berlaku efektif 1 Januari

2015

PSAK ini memberikan panduan tentang bagaimana pengukuran nilai wajar ketika nilai wajar disyaratkan atau diizinkan.

Perusahaan dan entitas anak sedang mengevaluasi dampak dari standar akuntansi tersebut dan belum menentukan dampaknya terhadap laporan keuangan konsolidasian Perusahaan dan entitas anak.

Penyusunan laporan keuangan konsolidasian sesuai dengan Standar Akuntansi Keuangan di Indonesia mengharuskan manajemen membuat pertimbangan, estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan dari pendapatan, beban, aset, liabilitas dan pengungkapan liabilitas kontinjensi pada akhir periode pelaporan. Namun, ketidakpastian tentang pertimbangan, estimasi dan asumsi ini dapat mengakibatkan penyesuaian nilai tercatat aset dan liabilitas dalam periode pelaporan berikutnya.

Estimasi dan pertimbangan terus dievaluasi berdasarkan pengalaman historis dan faktor-faktor lain, termasuk ekspektasi peristiwa masa depan yang diyakini wajar berdasarkan kondisi yang ada. Pertimbangan, estimasi dan asumsi yang memiliki dampak yang signifikan terhadap nilai tercatat aset dan liabilitas dijelaskan sebagai berikut:

Sewa

Perusahaan dan entitas anak mempunyai perjanjian-perjanjian sewa yang bervariasi sebagai lessee untuk beberapa aset tetap tertentu. Perusahaan dan entitas anak mengevaluasi apakah terdapat risiko dan manfaat yang signifikan dari aset pembiayaan yang dialihkan kepada Perusahaan dan entitas anak atau tetap ditahan oleh lessor berdasarkan PSAK No. 30, “Sewa”, yang mensyaratkan Perusahaan dan entitas anak untuk membuat pertimbangan terhadap pengalihan risiko dan manfaat dari kepemilikan aset pembiayaan.

Penyisihan kerugian penurunan nilai piutang

Perusahaan dan entitas anak mengevaluasi adanya bukti obyektif bahwa piutang usaha mengalami penurunan nilai pada tiap akhir periode pelaporan. Provisi atas penurunan nilai piutang usaha dihitung berdasarkan kondisi terkini dan tingkat ketertagihan historis piutang usaha. Provisi ini disesuaikan secara berkala untuk mencerminkan hasil aktual dan taksiran. Rincian atas sifat dan jumlah tercatat provisi penurunan nilai piutang diungkapkan pada Catatan 5.

Penyusutan dan nilai sisa

Manajemen menentukan estimasi masa manfaat dan beban penyusutan dari properti investasi dan aset tetap. Penyusutan dihitung berdasarkan biaya komponen-komponen properti investasi dan aset tetap dikurangi dengan nilai sisa. Estimasi utama mencakup estimasi masa manfaat properti investasi dan aset tetap yang bisa berbeda signifikan dengan masa manfaat sesungguhnya. Masa manfaat sesungguhnya akan bergantung pada berbagai faktor seperti pemeliharaan, perkembangan teknologi dan sebagainya. Nilai sisa properti investasi dan aset tetap juga sulit diestimasi dan adanya juga ketidakpastian akan kondisi ekonomi. Jika estimasi masa manfaat dan nilai sisa harus direvisi, tambahan beban penyusutan dapat terjadi di masa yang akan datang. Penjelasan lebih rinci diungkapkan dalam Catatan 10 dan 11.

Aset pajak tangguhan

Aset pajak tangguhan diakui atas seluruh perbedaan temporer yang dapat dikurangkan, sepanjang besar kemungkinannya bahwa penghasilan kena pajak akan tersedia sehingga perbedaan temporer tersebut dapat digunakan. Estimasi signifikan oleh manajemen disyaratkan dalam menentukan total aset pajak tangguhan yang dapat diakui, berdasarkan saat penggunaan dan tingkat penghasilan kena pajak serta strategi perencanaan pajak masa depan. Penjelasan lebih rinci diungkapkan dalam Catatan 14.

Imbalan kerja

Nilai kini liabilitas pasca-kerja tergantung pada beberapa faktor yang ditentukan dengan dasar aktuarial berdasarkan beberapa asumsi. Asumsi yang digunakan untuk menentukan biaya neto imbalan kerja mencakup tingkat diskonto dan tingkat kenaikan gaji. Perubahan asumsi-asumsi ini akan mempengaruhi jumlah tercatat liabilitas imbalan kerja. Tingkat diskonto ditentukan pada akhir periode pelaporan, yakni tingkat suku bunga untuk menentukan nilai kini arus kas keluar masa depan estimasian yang diharapkan untuk menyelesaikan liabilitas imbalan kerja. Dalam menentukan tingkat suku bunga yang sesuai, Perusahaan dan entitas anak mempertimbangkan tingkat suku bunga obligasi pemerintah yang didenominasikan dalam mata uang Rupiah, mata uang yang mana imbalan akan dibayar, dan yang memiliki jangka waktu yang serupa dengan jangka waktu liabilitas imbalan kerja yang terkait. Penjelasan lebih rinci diungkapkan dalam Catatan 28.

Pajak penghasilan

Pertimbangan signifikan dilakukan dalam menentukan provisi atas pajak penghasilan badan maupun pajak lainnya atas transaksi tertentu. Ketidakpastian timbul terkait dengan interpretasi dari peraturan perpajakan yang kompleks dan jumlah dan waktu dari penghasilan kena pajak di masa depan. Dalam menentukan jumlah yang harus diakui terkait dengan liabilitas pajak yang tidak pasti, Perusahaan dan entitas anak menerapkan pertimbangan yang sama yang akan digunakan dalam menentukan jumlah cadangan yang harus diakui sesuai dengan PSAK No. 57, “Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi”. Perusahaan dan entias anak membuat analisa terhadap semua posisi pajak yang terkait dengan pajak penghasilan untuk menentukan jika liabilitas pajak untuk manfaat pajak yang belum diakui harus diakui. Penjelasan lebih rinci diungkapkan dalam Catatan 14.

4. KAS DAN SETARA KAS

2014 2013

Kas 1.911.076.898 274.209.445

Bank

Pihak berelasi (Catatan 7)

PT Bank Mandiri (Persero) Tbk 24.870.590.459 86.585.396.884

PT Bank Negara Indonesia (Persero) Tbk 160.032.763 -

PT Bank Rakyat Indonesia (Persero) Tbk 39.721.186.056 13.305.686.430

Sub-jumlah 64.751.809.278 99.891.083.314

Pihak ketiga

PT Bank CIMB Niaga Tbk 30.477.766.544 15.639.000.944

PT Bank Central Asia Tbk 9.634.005.845 10.804.222.567

PT Bank Bukopin Tbk 5.413.957.483 993.256.985

Bank Pembangunan Daerah Sorong 7.090.501 7.450.501

PT Bank International Indonesia Tbk 31.793.638 7.000.108

PT Bank Danamon Indonesia Tbk 133.517.036 -

PT Bank Panin Tbk 40.029.925 - Sub-jumlah 45.738.160.972 27.450.931.105 Jumlah dipindahkan 112.401.047.148 127.616.223.864

2014 2013 Jumlah pindahan 112.401.047.148 127.616.223.864 Deposito berjangka Pihak berelasi

PT Bank Rakyat Indonesia (Persero) Tbk - 10.000.000.000

Pihak ketiga

PT Bank CIMB Niaga Tbk - 3.000.000.000

PT Bank International Indonesia Tbk - 6.027.616.438

Sub-jumlah - 9.027.616.438 Jumlah deposito - 19.027.616.438 Jumlah 112.401.047.148 146.643.840.302

Pada tanggal 31 Desember 2014, Perusahan dan entitas anak tidak memiliki deposito berjangka. (2013: Perusahan dan entitas anak memiliki deposito berjangka dengan bunga 7,5% sampai dengan 8,5% per tahun).

5. PIUTANG USAHA

a. Berdasarkan pelanggan (i) Pihak berelasi (Catatan 7)

2014 2013

Jangka pendek:

PT Telekomunikasi Indonesia (Persero) Tbk 166.560.878.233 196.549.675.371

PT Telekomunikasi Selular Tbk 81.397.127.592 22.873.179.642

PT Sigma Cipta Caraka 24.183.444.956 4.031.795.185

PT Infomedia Nusantara 19.368.245.609 9.976.624.023

PT Telkom Akses 12.530.468.424 191.421.516

PT Indonusa Telemedia 9.910.259.812 9.465.085.982

Yayasan Pendidikan Telkom 8.315.734.475 12.807.386.951

Yayasan Pengelola Dana Kesehatan Telkom 6.911.239.586 6.212.113.160

PT Metra Digital Media 1.907.701.731 581.979.395

PT Dayamitra Telekomunikasi 1.357.643.657 615.702.895

PT Administrasi Medika 1.336.640.214 821.531.686

PT Pramindo Ikat Nusantara 1.138.468.634 999.472.491

Koperasi Pegawai Telkom 1.011.617.843 1.472.779.770

PT Multimedia Nusantara 952.980.542 5.269.103.070

PT Asuransi Jasa Indonesia 784.342.070 837.490.390

PT Metrasat 536.363.853 636.046.862

Koperasi Sarana Sejahtera 126.001.920 -

PT Integrasi Logistik Cipta Solusi - 349.195.025

PT Perusahaan Listrik Negara (Persero) Tbk - 256.806.000

PT Melodi Online Indonesia - 218.463.861

PT Aneka Tambang (Persero) Tbk - 116.641.832

PT Sandhy Putramakmur - 95.331.432

Lain-lain (masing-masing saldo di bawah Rp100 juta) 334.933.810 197.327.503

Jumlah piutang usaha pihak berelasi jangka pendek 338.664.092.961 274.575.154.042

Dikurangi cadangan kerugian penurunan nilai (2.912.862.310) (2.656.114.441)

Jumlah neto piutang usaha pihak berelasi

a. Berdasarkan pelanggan (lanjutan) (i) Pihak berelasi (Catatan 7) (lanjutan)

2014 2013

Jumlah neto piutang usaha pihak berelasi

jangka pendek pindahan 335.751.230.651 271.919.039.601

Jangka panjang:

Yayasan Pendidikan Telkom - 8.349.113.549

PT Indonusa Telemedia 8.352.425.110 1.928.258.692

Jumlah piutang usaha pihak berelasi jangka panjang 8.352.425.110 10.277.372.241

Jumlah neto piutang berelasi 344.103.655.761 282.196.411.842

(ii) Pihak ketiga

2014 2013 CDC 5.503.443.025 - MIKTI 4.354.736.497 - Proyek Gayungsari: Broto Susilo 1.439.500.000 -

Chatarina Anggia Ika 1.145.000.000 -

Moch. Arif Wijaya 995.000.838 -

Rifqi Triharjo 809.000.000

Eko Wahyudi 759.081.750 -

Fundarisunu Aisiyah 711.300.000 -

Bryan Jhon Satya Andristian 668.115.600 -

Ayu Budiani 599.186.000 -

Fadhila Ginarto 567.376.000 567.376.000

Eri Tri Irawati 555.000.000 -

Wulan 95.593.000 913.900.000

Yudiantoro 203.602.656 872.467.756

PT Pundi Rezeki 1.148.400.000 -

Retail 969.441.766 -

Studio 21 733.524.763 304.541.000

PT Nokia Siemens Network 103.143.715 766.033.707

Lain-lain (masing-masing saldo

di bawah Rp500 juta) 15.972.136.141 11.719.468.207

Jumlah piutang pihak ketiga jangka pendek 37.332.581.751 15.143.786.670

Dikurangi cadangan kerugian penurunan nilai (896.024.079) (985.618.404)

Jumlah neto piutang pihak ketiga 36.436.557.672 14.158.168.266

b. Berdasarkan umur (i) Pihak berelasi

2014 2013

Sampai dengan 6 bulan 287.528.147.029 269.889.781.360

7 sampai dengan 12 bulan 21.021.388.670 12.200.787.377

13 sampai 24 bulan 38.466.982.372 2.761.957.546

347.016.518.071 284.852.526.283

Dikurangi cadangan kerugian penurunan nilai (2.912.862.310) (2.656.114.441)

Jumlah neto piutang pihak berelasi 344.103.655.761 282.196.411.842

(ii) Pihak ketiga

2014 2013

Sampai dengan 6 bulan 36.342.446.211 11.423.847.330

7 sampai dengan 12 bulan 188.222.922 2.645.918.584

13 sampai dengan 24 bulan 801.912.618 1.074.020.756

Lebih dari 24 bulan - -

37.332.581.751 15.143.786.670

Dikurangi cadangan kerugian penurunan nilai (896.024.079) (985.618.404)

Jumlah neto piutang pihak ketiga 36.436.557.672 14.158.168.266

c. Mutasi provisi atas penurunan nilai piutang

2014 2013 Saldo awal 3.641.732.845 1.118.673.416 Penambahan 167.153.544 2.523.059.429 Saldo akhir 3.808.886.389 3.641.732.845

Berdasarkan evaluasi manajemen dalam menentukan apakah saldo piutang usaha mengalami penurunan nilai pada tanggal 31 Desember 2014, baik yang dilakukan secara individual maupun kolektif, manajemen berpendapat bahwa cadangan kerugian penurunan nilai telah memadai.

6. PIUTANG LAIN-LAIN

2014 2013

Pihak berelasi (Catatan 7):

PT Telekomunikasi Indonesia (Persero) Tbk

- Program kepemilikan saham karyawan 2.900.527.700 2.900.527.700

Pihak ketiga:

Lainnya 353.220.128 41.641.212

Jumlah 3.253.747.828 2.942.168.912

Piutang dari PT Telekomunikasi Indonesia (Persero) Tbk (”Telkom”) merupakan program pemberian hak bagi seluruh karyawan perusahaan untuk membeli saham Telkom pada harga yang sudah ditetapkan dan selisih antara harga tersebut dengan harga pasar saham Telkom pada 3 Juli 2013 disajikan sebagai setoran modal sesuai dengan PSAK No. 53: ”Pembayaran Berbasis Saham”.

7. SALDO DAN TRANSAKSI DENGAN PIHAK BERELASI

a. Hubungan dan sifat saldo akun/transaksi dengan pihak berelasi

Rincian hubungan dan sifat akun/transaksi dengan pihak berelasi yang signifikan adalah sebagai

berikut:

No. Pihak-pihak berelasi

Sifat hubungan dengan

pihak-pihak berelasi Sifat saldo akun

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. PT Telekomunikasi Indonesia (Persero) Tbk (“Telkom”) PT Telekomunikasi Selular Tbk (“Telkomsel”) PT Infomedia Nusantara PT Indonusa Telemedia (“IDS’’) PT Sigma Cipta Caraka PT Dayamitra Telekomunikasi PT Pramindo Ikat Nusantara PT Administrasi Medika PT Integrasi Logistik Cipta Solusi PT Melodi Online Indonesia PT Multimedia Nusantara PT Sandhy Putramakmur PT Telekomunikasi Indonesia

International PT Metra Digital Media PT Telkom Akses

PT Sigma Metrasys Solution

Pemegang saham utama Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali

Pendapatan usaha, beban usaha Pendapatan usaha

Pendapatan usaha, beban usaha Pendapatan usaha, beban usaha Pendapatan usaha, beban usaha Pendapatan usaha

Pendapatan usaha, beban usaha Pendapatan usaha

Pendapatan usaha Pendapatan usaha Pendapatan usaha

Pendapatan usaha, beban usaha Pendapatan usaha

Pendapatan usaha, beban usaha Pendapatan usaha

Beban usaha, pendapatan usaha 17. 18. 19. 20. 21. 22. 23. 24. 25. PT Metrasat

PT Infomedia Solusi Humanika Koperasi Pegawai Telkom Yayasan Pengelola Dana

Kesehatan Telkom (“Yakes”) Koperasi Karyawan PT Graha

Sarana Duta

Koperasi Sarana Sejahtera Yayasan Pendidikan Telkom (“YPT”)

PT Bank Mandiri (Persero) Tbk PT Bank Negara Indonesia

(Persero) Tbk

Entitas sepengendali Entitas sepengendali Entitas di bawah pengaruh

signifikan induk Entitas di bawah pengaruh

signifikan induk Entitas di bawah pengaruh

signifikan induk Entitas di bawah pengaruh

signifikan induk Entitas di bawah pengaruh

signifikan induk Entitas terafiliasi Entitas terafiliasi

Pendapatan usaha Beban usaha

Beban usaha, pendapatan usaha Pendapatan usaha, beban usaha Pendapatan usaha

Beban usaha, pendapatan usaha Pendapatan usaha

Pendapatan bunga, pendapatan usaha

Pendapatan bunga, pendapatan usaha

26. PT Bank Rakyat Indonesia (Persero) Tbk (“BRI”)

Entitas terafiliasi Beban bunga, pendapatan usaha 27. PT Asuransi Jasa Indonesia

(Persero) Entitas terafiliasi Pendapatan usaha 28. PT Perusahaan Listrik Negara

(Persero) Tbk Entitas terafiliasi Pendapatan usaha, beban usaha 29. PT Aneka Tambang (Persero) Tbk

Entitas terafiliasi Pendapatan usaha 30. PT Pembangunan Perumahan

(Persero) Tbk Entitas terafiliasi Beban usaha 31. PT Adhi Karya (Persero) Tbk Entitas terafiliasi Beban usaha 32. PT Hutama Karya (Persero) Entitas terafiliasi Beban usaha 33. PT Asuransi Jiwasraya Entitas terafiliasi Beban usaha