1 1.1 Latar Belakang

Lembaga keuangan khususnya lembaga perbankan mempunyai peranan penting dalam menggerakkan roda perekonomian suatu negara. Sebagai institusi yang amat penting peranannya dalam masyarakat, bank merupakan suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

Menurut UU RI Pasal 1 No. 10 Tahun 1998 tentang Perbankan,

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Salah satu peran pemerintah adalah membuat peraturan perundang-undangan tentang perbankan untuk memberikan kepastian hukum bagi masyarakat maupun perusahaan, agar menjamin perkembangan usaha perbankan juga sebagai perlindungan bagi nasabah perbankan. Berdasarkan dasar Negara Pancasila dan UUD NKRI Tahun 1945, perbankan harus memperhatikan kesejahteraan nasabah dan tidak merugikan nasabah. Dengan cara kerja seperti itu dapat meningkatkan pemasukan bank itu sendiri, karena minat nasabah untuk menyimpan dana di bank.

Di dalam sistem hukum Indonesia, segala bentuk praktek perbankan haruslah berdasarkan pada prinsip-prinsip yang terkandung di dalam Ideologi Negara Indonesia yakni Pancasila dan tujuan Negara Indonesia dalam UUD 1945. Kekhususan ini dapat dilihat dalam kehidupan perbankan Indonesia, diantaranya adalah :

1. Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Fungsi utama bank sebagai penghimpun dan pengatur dana masyarakat yang bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional dalam peningkatan kesejahteraan rakyat banyak.

2. Perbankan Indonesia sebagai sarana pembangunan nasional, juga guna mewujudkan masyarakat Indonesia yang adil dan makmur berdasarkan pancasila dan UUD 1945, pelaksanaan perbankan Indonesia harus banyak memperhatikan keselarasan, kesinambungan dan unsur-unsur Trilogi Pembangunan.

3. Perbankan Indonesia dalam menjalankan fungsi dan tanggung jawabnya senantiasa bergerak cepat guna menghadapi tantangan-tantangan yang semakin luas dalam perkembangan perekonomian nasional maupun internasional.

Apabila nasabah merasa dirugikan hak keperdataannya, maka pihak nasabah dapat mengajukan pengaduan pada pihak bank. Bank bertanggung jawab penuh atas penyelesaian pengaduan hingga tuntas berkaitan dengan diberlakukannya Undang-undang RI No. 8 Tahun 1999 tentang Perlindungan Konsumen, dimana bank sebagai pelaku usaha tidak boleh melanggar hak dari nasabahnya selaku konsumen produk perbankan.

Dalam UUPerbankan No.10 Tahun 1998 Pasal 3, fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat. Peranan bank tersebut telah dibuktikan juga oleh bank-bank di Indonesia, termasuk oleh BCA. BCA sebagai bank swasta terbesar di Indonesia dan salah satu bank swasta yang mampu keluar dari deregulasi dan krisis perbankan pada tahun 1998. Dengan misi menerapkan manajemen profesional, BCA turut menunjang pembangunan ekonomi Indonesia dengan memberikan jasa perbankan

yang beragam dan berkualitas khususnya kepada nasabah , serta mencapai return on assets di atas rata-rata industri perbankan nasional, sebagaimana ditujukan dalamMajalah Investor,bahwa BCA terpilih menjadi salah satu bank terbaik tahun 2013 dalam kategori aset yang dimiliki.Berikut daftar tabel 15 bank terpilih yang menjadi bank terbaik tahun 2013:

Tabel 1.1

Best Banks 2013 Versi Majalah Investor

No Nama Bank Kategori Aset

1 PT Bank Mandiri Tbk >Rp 100 Triliun

2 PT Bank Rakyat Indonesia Tbk >Rp 100 Triliun 3 PT Bank Central Asia Tbk >Rp 100 Triliun

4 PT Bank Tabungan Pensiunan Nasional Tbk (BTPN) >Rp 25 Triliun-100 Triliun 5 PT Bank DBS Indonesia >Rp 25 Triliun-100 Triliun 6 PT Bank ANZ Indonesia >Rp 25 Triliun-100 Triliun 7 PT Bank Index Selindo Rp 1 Triliun – Rp 25 Triliun 8 PT Bank Bumi Arta Tbk Rp 1 Triliun – Rp 25 Triliun 9 PT Bank Mestika Dharma Rp 1 Triliun – Rp 25 Triliun 10 PT BPD Jawa Tengah > Rp 10 Triliun

11 PT BPD Bali > Rp 10 Triliun

12 PT BPD Sumatera Selatan > Rp 10 Triliun

13 PT BPD Bengkulu < Rp 10 Triliun

14 PT BPD Jambi < Rp 10 Triliun

15 PT BPD Nusa Tenggara Barat < Rp 10 Triliun Sumber : Majalah Investor 2013.

Dari tabel diatas menunjukan bahwa saat ini persaingan perbankan semakin pesat. BCA turut bersaing dengan bank milik pemerintah, bank daerah maupun sesama bank swasta. Namun ditengah ketatnya persaingan perbankan, tidak menghalangi BCA untuk tetap dapat berprestasi. Prestasi yang diraih salah satunya penghargaan peringkat satu kategori “Bank

Swasta Terbaik” pada ajang Indonesian Banking Award 2013. Indonesian Banking Award merupakan ajang penghargaan tahunan yang diselenggarakan oleh Tempo Media Group dan Perbanas Institute bekerja sama dengan CRMS (Center for Risk Management

Studies).Adapun beberapa penghargaan yang diperoleh BCA sepanjang tahun 2013 antara

lain :

Tabel 1.2

Penghargaan BCA Tahun 2013

No Penghargaan Kategori Sumber

1 Service Quality Award

2013

-SQ Diamond AWARD 2013

1. Platinum Credit

2. Regular Banking – Domestic 3. Priority Banking

-SQ Golden AWARD 2013 1. Regular Credit Card

Majalah Service Excellence (member of Marketing Magazine Group) 2 Indonesian Customer Satisfaction Award (ICSA) 2013 -Deposit Account -Savings Account -Mobile Banking -(Internet Banking -Credit Card

Frontier Consulting Group SWA

3 Forbes Asia FAB 50 The Best of Asia - Pacific's Biggest

Listed Companies Forbes Asia Magazine

4 IT Banking Excellence Award 2013 IT Banking Excellence Award 2013 Warta Ekonomi

5 Digital Marketing Award 2013

-Great Performing Digital Product -Great Performing Website

(Banking)

-Great Performing Digital Product

(BCA Flazz)

Survey one - Integrated Marketing Research,

Majalah Marketing

6 18th Infobank Awards 2013

-Atas Kinerja Keuangan "Sangat Bagus" 2012-2013

-Bank yang Berpredikat "Sangat Bagus"

Infobank

2013

8 Forbes The Global 2000 Biggest Public Companies 2013 Majalah Forbes Indonesia Sumber : www.bca.co.id

Dari berbagai penghargaan yang diraih BCA dapat membentuk citra merek yang positif dan lebih memungkinkan konsumen untuk melakukan pembelian. Sehingga saat ini banyak perusahaan yang ingin mendapat citra merek yang baik agar pelanggan dapat dengan mudah terpengaruh atas produk atau jasa yang diberikan.Menurut UU Merek No.15 Tahun2001 pasal 1 ayat 1, merek adalah “tanda yang berupa gambar, nama, kata huruf-huruf, angka-angka, susunan warna, atau kombinasi dari unsur-unsur tersebut yang memiliki daya pembeda dan digunakan dalam kegiatan perdagangan barang atau jasa”. Merekbukan sekedar logo atau nama perusahaan, melainkan image atau persepsi seseorang tentang produk atau perusahaan. Adapun menurut Kotler (2008: 346), citra merek ialah persepsi dan keyakinan yang dilakukan oleh konsumen, seperti tercermin dalam asosiasi yang terjadi dalam memori konsumen. Pendapat ini tercermin dalam Sumarwan dkk (2009:21), bahwa citra merek dibangun dengan memasukkan kepribadian atau citra kedalam produk atau jasa, untuk kemudian dimasukkan kedalam alam bawah sadar konsumen.

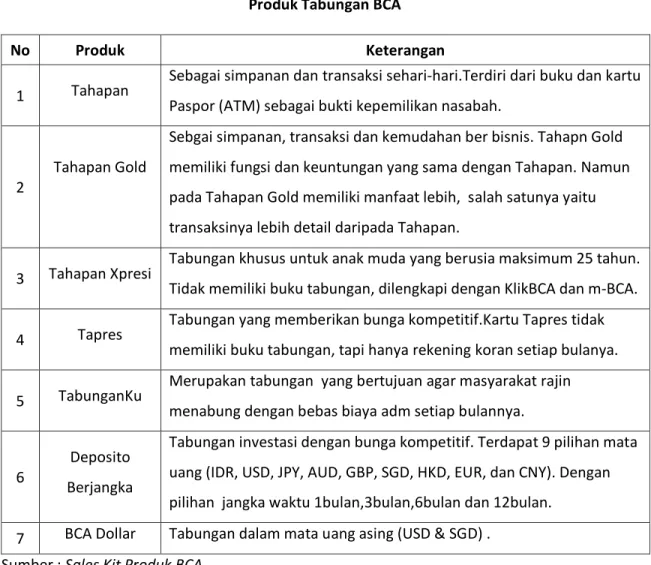

Salah satu faktor pembentuk citra merek adalah keunggulan produk, dimana produk tersebut unggul dalam persaingan.Seperti produk tabungan yang ditawarkan BCA dengan berbagai keunggulan untuk memudahkan nasabah dalam bertransaksi. Berikut beberapa produk tabungan yang ada di BCA :

Tabel 1.3 Produk Tabungan BCA

No Produk Keterangan

1 Tahapan Sebagai simpanan dan transaksi sehari-hari.Terdiri dari buku dan kartu Paspor (ATM) sebagai bukti kepemilikan nasabah.

2 Tahapan Gold

Sebgai simpanan, transaksi dan kemudahan ber bisnis. Tahapn Gold memiliki fungsi dan keuntungan yang sama dengan Tahapan. Namun pada Tahapan Gold memiliki manfaat lebih, salah satunya yaitu transaksinya lebih detail daripada Tahapan.

3 Tahapan Xpresi Tabungan khusus untuk anak muda yang berusia maksimum 25 tahun. Tidak memiliki buku tabungan, dilengkapi dengan KlikBCA dan m-BCA.

4 Tapres Tabungan yang memberikan bunga kompetitif.Kartu Tapres tidak memiliki buku tabungan, tapi hanya rekening koran setiap bulanya.

5 TabunganKu Merupakan tabungan yang bertujuan agar masyarakat rajin menabung dengan bebas biaya adm setiap bulannya.

6 Berjangka Deposito

Tabungan investasi dengan bunga kompetitif. Terdapat 9 pilihan mata uang (IDR, USD, JPY, AUD, GBP, SGD, HKD, EUR, dan CNY). Dengan pilihan jangka waktu 1bulan,3bulan,6bulan dan 12bulan.

7 BCA Dollar Tabungan dalam mata uang asing (USD & SGD) . Sumber : Sales Kit Produk BCA.

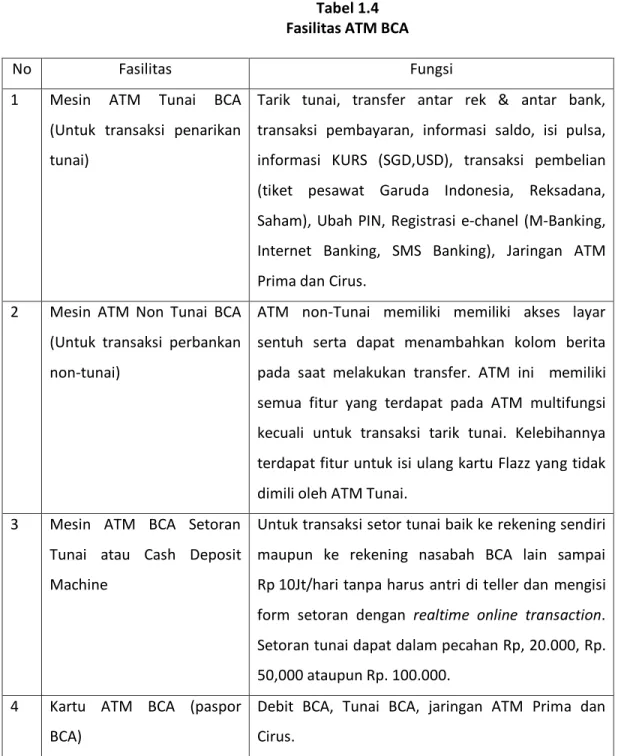

Dalam memberikan layanan terbaik kepada nasabah, setiap bank berupaya menerapkan langkah strategis. Terlebih di tengah persaingan yang semakin ketat, masing-masing bank harus memiliki keunggulan dan kelebihan yang berbeda. Bank-bank dengan berbagai keunggulan itulah yang akan menjadi pilihan masyarakat. Banyaknya produk tabungan bank lain yang memberikan penawaran menarik, BCA berupaya untuk selalu menjadi yang terbaik, khususnya untuk para nasabah. BCA memberikan fasilitas ATM BCA untuk

menunjang kemudahan bertransaksi nasabah. Berikut adalah fasilitas yang dimiliki oleh ATM BCA :

Tabel 1.4 Fasilitas ATM BCA

No Fasilitas Fungsi

1 Mesin ATM Tunai BCA (Untuk transaksi penarikan tunai)

Tarik tunai, transfer antar rek & antar bank, transaksi pembayaran, informasi saldo, isi pulsa, informasi KURS (SGD,USD), transaksi pembelian (tiket pesawat Garuda Indonesia, Reksadana, Saham), Ubah PIN, Registrasi e-chanel (M-Banking, Internet Banking, SMS Banking), Jaringan ATM Prima dan Cirus.

2 Mesin ATM Non Tunai BCA (Untuk transaksi perbankan non-tunai)

ATM non-Tunai memiliki memiliki akses layar sentuh serta dapat menambahkan kolom berita pada saat melakukan transfer. ATM ini memiliki semua fitur yang terdapat pada ATM multifungsi kecuali untuk transaksi tarik tunai. Kelebihannya terdapat fitur untuk isi ulang kartu Flazz yang tidak dimili oleh ATM Tunai.

3 Mesin ATM BCA Setoran Tunai atau Cash Deposit Machine

Untuk transaksi setor tunai baik ke rekening sendiri maupun ke rekening nasabah BCA lain sampai Rp 10Jt/hari tanpa harus antri di teller dan mengisi form setoran dengan realtime online transaction. Setoran tunai dapat dalam pecahan Rp, 20.000, Rp. 50,000 ataupun Rp. 100.000.

4 Kartu ATM BCA (paspor BCA)

Debit BCA, Tunai BCA, jaringan ATM Prima dan Cirus.

Namun, mesin ATM bukanlah kehandalan yang berarti bagi suatu bank karena berbagai bank mayoritas memiliki fasilitas ini. Yang menjadi andalan BCA salah satunya adalah jaringan ATM Bersama yang luas, fasilitas kartu ATM yang dapat digunakan di berbagai merchant dengan Debit BCA ataupun Tunai BCA.

Dalam situs BCA, disebutkan bahwa per Juni 2013 tercatat bahwa jumlah ATM BCA mencapai 12.429 unit yang tersebar di seluruh Indonesia. Sedangkan kantor BCA mencapai 1.028 kantor, dengan 4 diantaranya tersebar di wilayah Karawang, yaitu BCA Karawang, BCA Tuparev, BCA Cikampek, dan BCA Rengasdengklok. Dari keempat kantor BCA di Karawang ini, BCA Rengasdengklok merupakan kantor cabang yang paling baru diantara yang lainnya. BCA Rengasdengklok dibentuk pada tahun 2009 dan kini telah beroperasi selama 5 tahun. BCA Rengasdengklok merupakan satu-satunya kantor BCA yang berada jauh dari Kota Karawang, hal ini dipertimbangkan atas perkembangan usaha yang berada di daerah ini cukup pesat.

Sebagai bank besar, BCA diperkuat oleh sumber daya manusia dan teknologi yang sangat baik. BCA berinovasi dengan fasilitas perbankan e-channel (elektonic channel) yang diberikan untuk memudahkan nasabah bertransaksi selain menggunakan ATM BCA. Salah satunya yaitu

Mobile Banking dan Internet Banking BCA merupakan layanan berbasis teknologi yang hingga

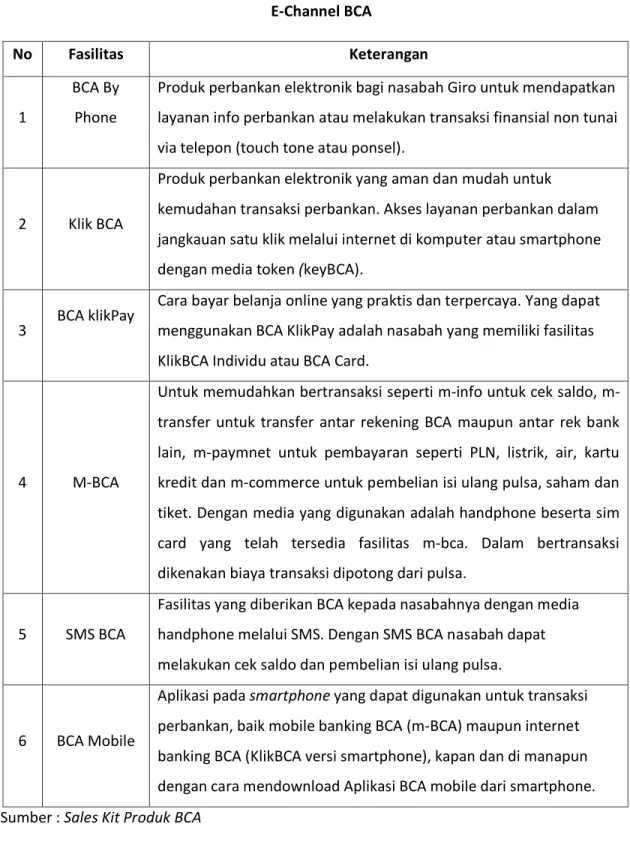

saat ini masih unggul dibanding bank lain. Layanan ini kerap mendapatkan penghargaan dari sejumlah lembaga dan media. Pada Indonesia Property & Bank Award 2013 lalu, BCA mendapat award sebagai Pioner dalam Layanan Perbankan Berbasis IT Moderen. Berikut fasilitas e-channel BCA antara lain :

Tabel 1.5 E-Channel BCA No Fasilitas Keterangan 1 BCA By Phone

Produk perbankan elektronik bagi nasabah Giro untuk mendapatkan layanan info perbankan atau melakukan transaksi finansial non tunai via telepon (touch tone atau ponsel).

2 Klik BCA

Produk perbankan elektronik yang aman dan mudah untuk kemudahan transaksi perbankan. Akses layanan perbankan dalam jangkauan satu klik melalui internet di komputer atau smartphone dengan media token (keyBCA).

3 BCA klikPay

Cara bayar belanja online yang praktis dan terpercaya. Yang dapat menggunakan BCA KlikPay adalah nasabah yang memiliki fasilitas KlikBCA Individu atau BCA Card.

4 M-BCA

Untuk memudahkan bertransaksi seperti info untuk cek saldo, m-transfer untuk m-transfer antar rekening BCA maupun antar rek bank lain, m-paymnet untuk pembayaran seperti PLN, listrik, air, kartu kredit dan m-commerce untuk pembelian isi ulang pulsa, saham dan tiket. Dengan media yang digunakan adalah handphone beserta sim card yang telah tersedia fasilitas m-bca. Dalam bertransaksi dikenakan biaya transaksi dipotong dari pulsa.

5 SMS BCA

Fasilitas yang diberikan BCA kepada nasabahnya dengan media handphone melalui SMS. Dengan SMS BCA nasabah dapat melakukan cek saldo dan pembelian isi ulang pulsa.

6 BCA Mobile

Aplikasi pada smartphone yang dapat digunakan untuk transaksi perbankan, baik mobile banking BCA (m-BCA) maupun internet banking BCA (KlikBCA versi smartphone), kapan dan di manapun dengan cara mendownload Aplikasi BCA mobile dari smartphone. Sumber : Sales Kit Produk BCA

Dengan berbagai keunggulan produk yang diberikan oleh BCA, akan membentuk citra merek yang positif. Setelah citra merek ini terbentuk, semakin lama terbentuk pula suatu komunitas pelanggan yang membesarkan nama perusahaan tersebut hingga saat ini. Perusahaan diuntungkan karena hal ini terbentuk seperti jaringan pelanggan. Citra merek juga dipengaruhi oleh nilai pelanggan, karena pelanggan adalah pihak yang memaksimalkan nilai, mereka membentuk harapan akan nilai dan bertindak berdasarkan hal tersebut. Hal ini diperkuat oleh Ujang Sumarwan (2011:51),bahwa pada tingkat tertentu, merek yang memberikan manfaat-manfaat emosional akan berkontribusi pada keseluruhan nilai pelanggan.Sebagaimana diungkapkan olehAli Hasan (2013:212),jika sebuah citra merek, produk dan nilai yang positif di mata pelanggan secara terus menerus, merek akan bekerja untuk perusahaan dalam situasi persaingan yang sangat kompetitif sekalipun. Sebaliknya, sebuah perusahaan dengan citra buruk, “hukuman” dari publik akan bermunculan berbagai versi.

Pelanggan akan membeli dari perusahaan yang mereka anggap memberikan nilai bagi pelanggan (customer value) yang tertinggi, seperti yang didefinisikan oleh Tjiptono (2005:296), bahwa nilai pelanggan adalah ikatan emosional yang terjalin antara pelanggan dan produsen setelah pelanggan menggunakan produk dan jasa dari perusahaan dan mendapati bahwa produk atau jasa tersebut memberi nilai tambah. Menurut Best dalam (Sumarwan, dkk; 2010: 30), bahwa nilai pelanggan merupakan benefit yang diperoleh pelanggan dikurangi biaya pembelian. Berdasarkan konsep ini, nilai pelanggan bersumber dari benefit ekonomi, benefit pelanggan, dan benefit emosional.

Penilaian pelanggan juga berkaitan erat dengan kepuasan pelanggan. Hal tersebut diperkuat oleh Tjiptono (2008:24), bahwakunci utama untuk memenangkan persaingan

adalah memberi nilai dan kepuasan kepada pelanggan melalui penyampaian produk dan jasa berkualitas dengan harga bersaing.Maka dari itu, perusahaan perlu memaksimalkan nilai pelanggan agar tercipta suatu kepuasan pelanggan. Tantangan yang dihadapi perbankan termasuk BCA yaitu memenuhi keinginan nasabah agar tercipta kepuasan pelanggan. Setiap bank harus mampu menyesuaikan diri dan berinovasi atas perkembangan zaman yang ada. Bank-bank pesaing sudah mulai melihat dan meningkatkan pelayanannya. Namun BCA belum memperhatikan hal itu dilihat dari segi antrian Teller. BCA tetap menerapkan antrian Teller yang berdiri dan seakan telah menjadi ciri khasnya, sedangkan bank pesaing sudah mulai berinovasi dengan menggunakan nomor antrian yang tentunya lebih nyaman untuk para nasabah. Jika BCA tidak memperbaiki diri dan tidak memperhatikan perkembangan bank pesaing, semakin lama nasabah BCA akan beralih kepada bank yang memberikan nilai dan kepuasan tertinggi. Karena bagaimanapun juga, salah satu keunggulan perbankan yaitu dari segi fasilitas maupun pelayanannya.

BCA dikenal sebagai bank transaksional, sehingga pada setiap kantor BCA dipenuhi nasabah yang bertransaksi khususnya untuk hal bisnis ataupun sekedar menabung. Para mitra bisnis mempercayai BCA karena memiliki teknologi yang modern dan canggih. Hal ini diakui berbagai nasabah yang menggunakan jasa bank selain BCA. Melihat situasi ini, diperlukan kecepatan dalam pelayanan agar waktu tunggu nasabah tidak terlalu lama. Kemudian dibutuhkan suatu tempat parkir yang luas dan sudah selayaknya memiliki fasilitas toilet. Namun belum semua kantor BCA memiliki fasilitas ini dikarenakan luas kantor yang terbatas.Tetapi pada dasarnya tantangan yang dihadapi oleh perusahaan adalah membangun dan mempertahankan bisnis yang sehat dalam pasar dan lingkungan yang terus berubah.Hal ini tercermin dari banyaknya berbagai bank termasuk BCA

berlomba-lomba untuk memenangkan hati nasabah dengan menciptakan rasa puas, bahkan sangat puas.

Menurut Mowen dalam Tjiptono (2011: 434), mendefinisikan kepuasan pelanggan sebagai sikap keseluruhan terhadap suatu barang atau jasa setelah perolehan

(acquistion) dan pemakaiannya. Dengan kata lain, kepuasan pelanggan merupakan

penilaian evaluatif purnabeli yang dihasilkan dari seleksi spesifik. Sedangkan Kotler (2003: 61) mendefinisikan kepuasan pelanggan sebagai perasaan senang atau kecewa seseorang yang dialami setelah membandingkan antara persepsi kinerja atau hasil suatu produk dengan harapan-harapannya.Bila kinerja produk jauh lebih rendah dibandingkan harapan pelanggan, pelangganakan merasa tidak puas atau kecewa. Sebaliknya bila kinerja sesuai dengan harapan atau melebihi harapan, pelanggan akan merasa puas atau senang.

Selain dengan nilai pelanggan, kepuasan pelanggan juga dipengaruhi oleh citra merek. Hal tersebut dipaparkan oleh Kotler dan Keller (2008:140), yang menyatakan bahwa kepuasan atau kesenangan yang tinggi menciptakan ikatan emosional dengan merek atau perusahaan, bukan hanya menciptakan preferensi nasional. Adapun untuk menunjang kepuasan pelanggan, dibutuhkan citra merek yang positif. Hal ini disebutkan oleh Ali Hasan (2013:215-217), bahwa manfaat bagi pelanggan dari sebuah merek yang memiliki citra posiif yaitu sebuah merek yang kuat membuat pelanggan merasa lebih puas dengan pembelian mereka, memberikan manfaat dan ikatan emosional. Sedangkan manfaat bagi perusahaan, sebuah citra positif akan memberikan tingkat kepuasan pelanggan ketika mereka menggunakan produk. Mereka akan merasa lebih yakin membelinya. Pelanggan tidak menemukan alasan untuk membeli merek lain atau dari pemasok lain.Dengan kata lain, kepuasan pelanggan juga mempengaruhi citra merek suatu perusahaan. Citra merek

yang baik dengan sendirinya akan membentuk suatu kepuasan pelangan. Sedangkan citra merek yang buruk, akan membentuk ketidakpuasan pelanggan yang akan berujung dengan hilangnya pelanggan.

Menyadari akan berbagai hal di atas maka dalam penelitian ini, peneliti tertarik untuk memilih BCA sebagai objek penelitian, dengan maksud untuk mengetahui seperti apa dan bagaimana nilai pelanggan dan kepuasan pelanggan terhadap citra merek padaperbankan. Berdasarkan uraian diatas dari berbagai sumber, maka penulistertarik untuk melakukan penelitian dengan judul “Pengaruh nilai pelanggan dan kepuasan pelanggan terhadap citra merek pada produk tabungan di BCA Rengasdengklok Karawang.”

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka dalam hal ini peneliti mengidentifikasi masalah sebagai berikut :

1. Banyaknya produk tabungan bank lain yang memberikan penawaran menarik. 2. Pegawai yang kurang ramah kepada nasabah.

3. Tidak ada fasilitas menunggu yang memadai untuk antrian Teller. 4. Waktu pelayanan yang diberikan relatif lama.

5. Area parkir yang kurang luas. 6. Kantor BCA kurang luas. 7. Tidak ada fasilitas toilet umum.

1.3 Pembatasan Masalah

Untuk menghindari masalah dan memperjelas masalah dalam penelitian, maka peneliti merasa perlu melakukan pembatasan masalah yang akan diteliti. Adapun pembatasan masalah tersebut antara lain :

1. Penelitian ini dibatasi pada bidang ilmu manajemen, khususnya pada manajemen pemasaran.

2. Penelitian hanya dilakukan terhadap nilai pelanggan, kepuasan pelanggandan citra

merek .

3. Penelitian ini dilakukan di lingkungan BCA Rengasdengklok Karawang.

4. Metode yang digunakan adalah metode kuantitatif dengan menggunakan deskiptif dan verifikatif.

5. Penelitian ini menggunakan Path Analisis tipe regresi berganda. 6. Alat bantu yang digunakan adalah SPSSversi 16.0 .

1.4 Perumusan Masalah

Berdasarkan uraian latar Belakang, identifikasi masalah dan pembatasan masalah,maka penelitimenetapkan perumusan masalah sebagai berikut :

1. Bagaimana nilai pelanggan pada produk tabungan di BCA Rengasdengklok Karawang? 2. Bagaimana kepuasan pelanggan pada produk tabungan di BCA Rengasdengklok

Karawang?

3. Bagaimana citra merek pada produk tabungan di BCA Rengasdengklok Karawang? 4. Apakah terdapat korelasi antara nilai pelanggan dan kepuasan pelanggan di BCA

5. Apakah terdapat pengaruh parsialantara nilai pelanggan dan kepuasan pelanggan terhadap citra merek di BCA Rengasdengklok Karawang?

6. Apakah tedapat pengaruh antara nilai pelanggan dan kepuasan pelanggan secara simultanterhadap citra merek di BCA Rengasdengklok Karawang?

1.5 Tujuan Penelitian

Berdasakan latar belakang, identifikasi masalah dan perumusan penelitian yang di paparkan diatas, maksud dari penelitian ini adalah untuk mengetahui “Pengaruh nilai pelanggan dan kepuasan pelanggan terhadap citra merek pada produk tabungan di BCA Rengasdengklok Karawang.”Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui, menganalisis dan mengkaji nilai pelanggan pada produk tabungan di BCA Rengasdengklok Karawang.

2. Untuk mengetahui,menganalisis dan mengkaji kepuasan pelanggan pada produk tabungan di BCA Rengasdengklok Karawang.

3. Untuk mengetahui, menganalisis dan mengkaji citra merek pada produk tabungan di BCA Rengasdengklok Karawang

4. Untuk mengetahui, menganalisis dan mengkaji korelasi antara nilai pelanggan dan kepuasan pelanggan terhadap citra merek pada produk tabungan di BCA Rengasdengklok Karawang.

5. Untuk mengetahui, menganalisis dan mengkaji pengaruh pasrial antara nilai pelanggan dan kepuasan pelanggan terhadap citra merek pada produk tabungan di BCA Rengasdengklok Karawang.

6. Untuk mengetahui, menganalisis dan mengkaji pengaruh simultan antara nilai pelanggan dan kepuasan pelanggan terhadap citra merek pada produk tabungan di BCA Rengasdengklok Karawang.

1.6 Kegunaan Penelitian

Kegunaan dari penelitian ini adalah sebagai masukan untuk mengetahui “Bagaimana Pengaruh dari Nilai Pelanggan danKepuasan Pelanggan terhadap Citra Merek pada produk tabungan di BCA Rengasdengklok Karawang.” Selain itu penulis juga berharap dengan melakukan penelitian ini akan memperoleh hasil yang dapat memberikan manfaat yaitu : 1. Secara Teoritis

Penelitian ini diharapkan dapat memberikan manfaat secara teoritis (keilmuan), yaitu bagi pengembangan ilmu ekonomi manajemen melalui pendekatan dan metode-metode yang digunakan, tertutama upaya dalam menggali pendekatan-pendekatan baru dalam aspek manajemen pemasaran khususnya mengenai pengaruhNilai Pelanggan danKepuasan Pelanggan terhadap Citra Merek pada produk tabungan di BCA Rengasdengklok Karawang, serta diharapkan dapat memberikan sumbangan bagi akademis dalam mengembangkan teori manajemen pemasaran.

2. Secara Praktis

Penelitian ini diharapkan juga dapat memberikan sumbangan dalam aspek praktis (guna laksana), yaitu memberikan sumbangan pemikiran kepada BCA Rengasdengklok Karawang dalam mengelola manajemen pemasaran, khususnya bahwa nilai pelanggan dan kepuasan pelanggan dapat digunakan sebgai dasar acuan citra merek.

1.7 Waktu dan Tempat Penelitian

Berdasarkan pertimbangan tentang kebutuhan data yang diperlukan dalam penyusunan skripsi ini,maka penulis melakukan penelitian pada bulan Januari hingga bulan September 2014 dengan objek penelitian yaitu BCA Rengasdengklok yang beralamat di Jl Raya Rengasdengklok nomor 271 Karawang. Adapun jadwal penelitiannya adalah sebagai berikut:

Tabel 1.6 Jadwal Penelitian

No Kegiatan Waktu

Jan Feb Mar Apr Mei Juni Juli Ags Sep 1 Penulisan Proposal 2 Perbaikan Proposal 3 Seminar Proposal 4 Pengurusan Izin 5 Pengambilan Data 6 Penulisan Laporan 7 Sidang Skripsi Sumber : Peneliti 2014.