BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Corporate Social Responsibility atau Tanggung Jawab Sosial Perusahaan kini menjadi salah satu bagian dari kegiatan perusahaan yang tak terpisahkan khususnya untuk perusahaan yang terdaftar di Bursa Efek Indonesia, karena pada perkembangannya saat ini, kegiatan Corporate Social Responsibility menjadi salah satu pertimbangan penting bagi para investor untuk memutuskan berinvestasi. Dengan kata lain, laporan keuangan bukan lagi menjadi satu-satunya bahan pertimbangan bagi para investor dalam mengambil keputusan tetapi pengungkapan CSR yang dilakukan menjadi daya tarik tersendiri bagi para investor.

Meski kegiatan CSR telah diwajibkan bagi perusahaan perseroan terbatas, banyak perusahaan yang kini menyadari pentingnya kegiatan CSR, bukan hanya sebagai bentuk kepatuhan terhadap regulasi pemerintah melainkan suatu bentuk investasi jangka panjang, karena diharapkan dengan melaksanakan CSR perusahaan akan mendapatkan image positif di benak masyarakat dan memberikan efek positif bagi perusahaan, salah satu dampaknya adalah konsumen yang semakin loyal terhadap perusahaan.

Konsep Corporate Social Responsibility atau Tanggung Jawab Sosial Perusahaan dikenal pada tahun 1970-an, yang secara umum

diartikan sebagai kumpulan kebijakan dan praktik yang berhubungan dengan stakeholder, nilai-nilai, pemenuhan ketentuan hukum, penghargaan masyarakat dan lingkungan serta komitmen dunia usaha untuk berkontribusi dalam pembangunan secara berkelanjutan (Syarifah A’waliyah, 2015:2).

Corporate Social Responsibility merupakan sebuah gagasan dimana perusahaan tidak lagi dihadapkan pada tanggung jawab yang bersifat pada single bottom lines, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangan (financial) saja, tetapi tanggung jawab perusahaan harus berpijak pada triple bottom lines yang juga memperhatikan masalah sosial dan lingkungan (Mas Achmad Daniri, 2008:2)

Program CSR diatur dalam Pasal 74 Undang – Undang Terbatas No. 40 Tahun 2007, yang mewajibkan perusahaan yang melakukan kegiatan usaha di bidang/berkaitan dengan sumber daya alam melakukan tanggung jawab sosial dan lingkungan. Serta Pasal 66 ayat 2c Undang – Undang Perseroan Terbatas No. 40 Tahun 2007, yang menyatakan bahwa semua perusahaan wajib untuk melaporkan pelaksanaan tanggung jawab sosial dan lingkungan dalam laporan tahunan.

Selain Undang-Undang yang dikeluarkan pemerintah, IAI (Ikatan Akuntan Indonesia) juga menjelakan dalam PSAK No. 1 (revisi 2009) paragraf 12 tentang penyajian laporan keuangan bagian tanggung jawab atas laporan keuangan, dimana dinyatakan bahwa :

“Entitas dapat pula menyajikan, terpisah dari laporann keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan”.

Peraturan-peraturan yang mengatur tentang pelaksanaan dan laporan tanggung jawab sosial perusahaan telah ditetapkan, namun peraturan-peraturan tersebut tidak menjelaskan secara khusus mengenai informasi apa saja yang harus dilaporkan oleh perusahaan terkait dengan CSR, dan bagaimana cara-cara pengungkapannya, sehingga pengungkapan yang memadai terkait dengan CSR dirasa kurang (Althea Rosa, 2014:7).

Pada tanggal 6 Agustus 2015, Sindo Weekly menyelenggarakan ajang Perhargaan Corporate Sosial Responsibility Award sebagai bentuk apresiasi terhadap perusahaan yang memberikan perhatian kepada masyarakat dan lingkungan sekitar. Pada ajang yang baru diselenggarakan pertama kali ini, terdapat 12 perusahaan di Indonesia yang memenangkan penghargaan. Diantaranya adalah PT. Pos Indonesia (Persero), PT. Jasa Marga (Persero) Tbk, FIF Group, PT. Nissan Motor Indonesia, PT. Sarana Multigriya Finansial (Persero), PT. Bank Rakyat Indonesia (Persero) Tbk, Perum Percetakan Uang RI, PT. Pertamina (Persero), PT. Pertamina EP

(Persero), PT. Bukit Asam (Persero) Tbk, PT. Bank Mandiri (Persero) Tbk, PT. Telekomunikasi Indonesia Tbk.

Penghargaan lain yang berkaitan dengan CSR adalah diselenggarakannya 7th Corporate Social Responsibility Summit & Award 2015, yang diselenggarakan di Yogyakarta pada tgl 19 Maret - 20 Maret 2015. Pertemuan ini digagas oleh Pinnacle Group International, dalam penghargaan ini ada beberapa Negara di kawasan Asia yang mengikuti ajang ini seperti Malaysia. Salah satu perusahaan perbankan di Indonesia yang memperoleh penghargaan adalah Bank Mandiri.

Berdasarkan pada dua penghargaan yang telah diuraikan sebelumnya maka dapat ditarik kesimpulan bahwa, kegiatan CSR di Indonesia terus mengalami perbaikan. Hal ini dibuktikan dengan semakin banyaknya ajang – ajang perhargaan yang berkaitan dengan CSR yang dimenangkan oleh perusahaan – perusahaan Indonesia meskipun bersaing dengan Negara Asia lainnya, namun perusahaan Indonesia tetap mampu memenangkan banyak penghargaan. Namun, dari penghargaan – penghargaan tersebut, terlihat bahwa dari sektor jasa khususnya jasa perbankan hanya bank Mandiri yang aktif mendapatkan penghargaan. Hal ini menunjukkan indikasi bahwa sektor perbankan masih belum memiliki prestasi yang cukup baik berkaitan dengan CSR. Hal ini berarti masih lemahnya tingkat pengungkapan CSR pada sektor perbankan di Indonesia.

Perusahaan Perbankan Sumber : BEI (data diolah)

Gambar 1.1 Grafik Pengungkapan CSR Perusahaan Perbankan

Berdasarkan pada grafik pengungkapan CSR pada Perusahaan perbankan pada tahun 2010 sampai tahun 2012 yang diambil dari beberapa bank nasional, menunjukkan bahwa tingkat pengungkapan tanggung jawab sosial pada masing – masing perusahaan perbankan masih berfluktuasi.

Rasio Profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghsilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasionalnya.

Berdasarkan teori legitimasi, hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah ketika perusahaan memiliki laba yang tinggi, perusahaan tidak perlu melaporkan hal-hal yang bakal mengganggu kesuksesan laporan keuangan mereka, sebaliknya pada saat profitabilitas rendah perusahaan mengharapkan para pengguna

laporan keuangan akan membaca “good news” kinerja perusahaan. (Fifi Amelia, 2013:6).

Hasil penelitian terdahulu mengenai pengaruh rasio profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan adalah penelitian yang dilakukan oleh (Tri Yaserly Rizki, 2012) yang menemukan bahwa terdapat pengaruh rasio profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan. Namun, penelitian lain yang dilakukan oleh (Agatha, 2012) tidak menemukan adanya pengaruh dari rasio profitabilitas terhadap pengungkapan tanggung jawab sosial pada perusahaan. Oleh karena itu, berdasarkan pada hasil yang berbeda pada kedua penelitian terdahulu maka penelitian ini ingin menguji kembali pengaruh rasio profitabilitas terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan periode 2011 – 2014.

Rasio profitabilitas yang digunakan dalam penelitian ini diproxykan dengan dengan Return on Asset (ROA). Berikut adalah grafik nilai Return on Asset sampel dari lima perusahaan perbankan di Indonesia yang terdaftar di Bursa Efek Indonesia.

Sumber : BEI (data diolah)

Gambar 1.2 Grafik ROA perusahaan Perbankan

Berdasarkan pada grafik di atas, nilai Return on Asset pada perusahaan perbankan pada tahun 2011 sebesar 2,90%, kemudian mengalami peningkatan pada tahun 2012 menjadi 3,10%, kemudian mengalami penurunan yang tidak terlalu signifikan menjadi 3,01% pada tahun 2013, kemudian kembali mengalami penurunan menjadi 2,49% pada tahun 2014.

Menurut ketentuan Bank Indonesia, standar yang paling baik untuk Return on Asset dalam ukuran bank-bank Indonesia yaitu 1,5%. Variabel ini mempunyai bobot nilai 15%. Skor nilai ROA ditentukan sebagai berikut (www.bi.go.id):

a) Kurang dari 0%, skor nilai = 0 b) Antara 0% - 1%, skor nilai = 80 c) Antara 1% - 2%, skor nilai = 100 d) Lebih dari 2%, skor nilai = 90

Jadi berdasarkan pada skor nilai ROA, kita dapat menghitung skor ROA pada perusahaan perbankan, yaitu : pada tahun 2011 nilai ROA adalah 2,90%, maka skor akhir ROA adalah sebesar 15% x 90 = 13,5. Pada tahun 2012, 2013 dan 2014 juga memiliki skor ROA yang sama dikarenakan pada tahun 2011 – 2014, nilai rasio ROA dengan 5 sampel perusahaan perbankan yang terdaftar di Bursa Efek Indonesia adalah lebih dari 2%.

Rasio leverage memberikan gambaran struktur modal yang dimiliki perusahaan, sehingga dapat memberikan informasi seberapa besar kemungkinan hutang tak tertagih. Oleh sebab itu, perusahaan dengan tingkat rasio leverage yang tinggi berkewajiban melakukan pengungkapan lebih luas dari pada perusahaan dengan tingkat rasio leverage yang lebih rendah (Fifi Amelia, 2013:7).

Leverage merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai asset perusahaan. Perusahaan yang mempunyai tingkat leverage tinggi berarti sangat tergantung pada pinjaman luar untuk membiayai asetnya. Sedangkan perusahaan yang mempunyai tingkat leverage lebih rendah lebih banyak membiayai asetnya dengan modal sendiri. Tingkat leverage perusahaan, dengan demikian menggambarkan resiko keuangan perusahaan. Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen 7 Meckling, 1976 dalam Fifi Amelia, 2013:46).

Hasil dari beberapa penelitian mengenai pengaruh rasio leverage terhadap pengungkapan tanggung jawab sosial adalah penelitian yang dilakukan oleh (Marzully, 2012) yang menemukan pengaruh rasio leverage terhadap pengungkapan tanggung jawab sosial perusahaan, namun penelitian (Febriana, 2011) menemukan bahwa rasio leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial

perusahaan. Hasil dari kedua penelitian terdahulu inilah yang memotivasi penelitian ini untuk meneliti kembali pengaruh rasio leverage terhadap pengungkapan tanggung jawab sosial perusahaan perbankan periode 2011 – 2014.

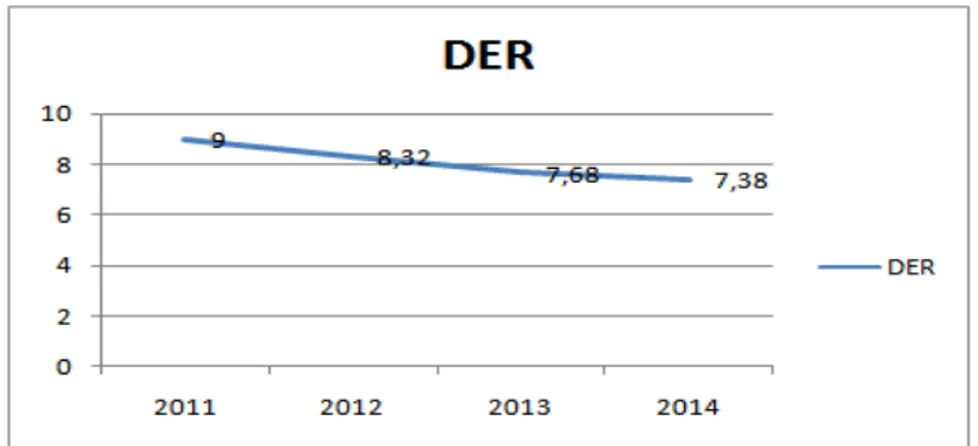

Sumber : BEI (Data Diolah)

Gambar 1.3 Grafik DER perusahaan Perbankan

Rasio Leverage dalam penelitian ini di proxykan dengan Debt To Equity Ratio (DER). Berdasarkan pada grafik nilai DER yang diambil dari lima perusahaan perbankan di Indonesia, menunjukkan bahwa nilai DER dari tahun 2011 hingga tahun 2014 terus mengalami penurunan. Pada tahun 2011 nilai DER yang menempati angka 9 menurun menjadi 8,32 dan mengalami penurunan lagi pada tahun 2013 menjadi 7,68 dan pada tahun 2014 mengalami penurunan kembali menjadi 7,38. Berdasarkan pada grafik di atas, maka dapat diperkiran bahwa tingkat DER yang terus mengalami penurunan diharapkan memberikan dampak positif dimana dengan menurunnya tingkat DER pengungkapan CSR pada perusahaan

perbankan akan semakin baik, karena jika nilai DER tinggi diperkirakan akan berpengaruh negatif karena perusahaan dengan tingkat DER yang tinggi akan lebih mengutamakan membayar hutang dari pada mengungkapkan kegiatan sosialnya.

Ukuran perusahaan merupakan skala yang menentukan besar atau kecilnya perusahaan. Tolak ukur yang menunjukkan besar kecilnya perusahaan antara lain total penjualan, rata-rata tingkat penjualan dan total aktiva. Ukuran perusahaan ini didasarkan pada aset perusahaan (Siti Anisa, 2014:40).

Pengaruh ukuran perusahaan terhadap CSR tercermin dalam teori agensi yang menjelaskan bahwa perusahaan besar mempunyai biaya agensi yang besar, oleh karena itu perusahaan besar akan lebih banyak mengungkapkan informasi dari pada perusahaan yang berskala kecil (Syarifah A’lawiyah, 2015:35).

Beberapa penelitian mengenai pengaruh size dengan pengungkapan tanggung jawab sosial adalah penelitian yang dilakukan oleh (Hary Ardian, 2013) yang berhasil menemukan pengaruh size terhadap pengungkapan tanggung jawab sosial perusahaan. Sedangkan penelitian yang dilakukan oleh (Reni Retno Anggraini, 2006) dan (Tri Yaserly Rizki, 2012) tidak berhasil menemukan pengaruh size terhadap pengungkapan tanggung jawab sosial perusahaan. Karena ketidaksamaan hasil dari kedua penelitian terdahulu, maka penelitian ini akan menguji

kembali pengaruh size perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan periode 2011 – 2014.

Sumber : BEI (Data Diolah)

Gambar 1.4 Grafik SIZE perusahaan Perbankan

Berdasarkan pada grafik Ukuran perusahaan (Size) yang diambil dari beberapa perusahaan perbankan di Indonesia, menunjukkan nilai size yang terus mengalami kenaikan dari tahun 2011-2014. Pada tahun 2011 Size pada perusahaan perbankan di Indonesia berada pada angka 5,93 dan mengalami kenaikan menjadi 6 di tahun 2012, pada tahun 2013 kembali mengalami kenaikan 0,4 menjadi 6,04 dan pada tahun 2014 kembali meningkat menjadi 6,10. Hal ini dapat berarti bahwa ukuran perusahaan pada perusahaan perbankan di indonesia yang terus meningkat akan berpengaruh pada pengungkapan kegiatan sosialnya.

Beberapa contoh kasus terkait permasalahan CSR yang berdampak pada lingkungan misalnya kasus PT. Freeport Indonesia, Kasus PT. Newmom Minahasia Raya (MNR), kasus PT. Indo Rayon Utama dan

kasus terbaru di tahun 2015 ini adalah kasus kebakaran hutan yang menimbulkan asap yang sangat meresahkan di kawasan Sumatera dan Kalimantan yang berdampak ke Negara-Negara tetangga seperti Singapore dan Malaysia.

Seperti yang telah diketahui bahwa, kegiaatan CSR bukan hanya berkaitan dengan lingkungan saja namun, terdiri dari tiga hal penting yang bisa disebut dengan triple bottom lines, dimana aspek yang diperhatikan tidak hanya tentang lingkungan saja tetapi juga harus memperhatikan aspek masyarakat (people). Karena telah jelas bahwa saat ini perusahaan dituntut untuk mengungkapkan CSR dengan memperhatikan aspek profit, people dan planet.

Sedangkan kasus yang terjadi berkaitan dengan CSR pada sektor perbankan adalah sebagai berikut :

1. kasus krisis moneter yang terjadi pada tahun 1998 (Bank BCA)

Bank BCA yang mengalami Ras, Dimana kejadian itu sangat berdampak buruk pada lingkungan masyarakat, khusunya warga tionghoa. Dampak dari krisis moneter yang terjadi mengakibatkan tingkat kepercayaan masyarakat terhadap Bank BCA berkurang, sehingga masyarakat beramai-ramai menarik dana mereka, sehingga keberlangsungan Bank sangat terancam yang mengakibatkan Bank BCA harus meminta bantuan kepada Badan Penyehatan Perbankan Nasional (BPPN).

2. Kasus Bank Century

Awal mula terjadinya kasus bank Century adalah mengalami kalah kliring pada tgl 18 November 2008, hal ini dikarenakan adanya penyalahgunaan dana nasabah yang digerakkan oleh pemilik bank Century dan keluarganya. Sehingga pemerintah pun memberikan suntikan dana yang cukup besar, yang semula hanya Rp. 1,3 triliun menjadi RP. 6,7 triliun, hal ini jelas menarik perhatian banyak pihak khususnya masyarakat. Dana Bail Out dikeluarkan pemerintah dengan alasan bahwa bank Century adalah bank gagal yang dapat memberikan dampak sistemik dan untuk menghindari jatuhnya perbankan Indonesia dan untuk menghindari hilangnya kepercayaan nasabah dan investor kepada beberapa bank di Indonesia. Yang membuat upaya Bail Out tersebut bermasalah adalah status bank Century yang kala itu tidak memiliki likuidasi yang memadai.

Pemilihan industri perbankan sebagai objek dari penelitian dikarenakan industri perbankan adalah industri di bidang jasa yang sangat mengutamakan “kepercayaan”, dimana salah satu cara untuk membangun dan meningkatkan kepercayaan masyarakat terhadap suatu perusahaan adalah dengan mengungkapkan kegiatan CSR. Selain alasan tersebut, alasan lain lain adalah untuk mengedukasi kepada semua pihak yang belum mengetahui bahwa kegiatan CSR, bukan hanya identik dengan perusahaan yang berhubungan/berdampak langsung terhadap lingkungan/alam seperti perusahaan manufaktur, pertambangan maupun

perusahaan yang bergerak di bidang bahan kimia, dsb. Berdasarkan pada beberapa kasus yang telah diuraikan sebelumnnya, membuktikan bahwa kepercayaan sangat diutamakan dalam jasa perbankan, tanpa adanya kepercayaan keberlangsungan suatu bank sangat terancam karena kepercayaan masyarakat sangat penting dan memiliki pengaruh besar terhadap perekonomian dan masyarakat. Karena, kegiatan CSR harus memperhatikan triple bottom lines yaitu profit (keuntungan), people (masyarakat) dan planet (bumi).

Di Indonesia, sebagian besar dari perusahaan-perusahaan tersebut melakukan pengungkapan CSR sebagai motivasi untuk meningkatkan kepercayaan publik kepada perusahaan karena turut serta dalam pencapaian usaha perbaikan terhadap lingkungan terutama lingkungan disekitar perusahaan (Althea Rosa, 2014:5).

Berdasarkan pada hasil penelitian-penelitian terdahulu yang masih memiliki hasil yang berbeda, maka hal ini menjadi motivasi untuk meneliti kembali pengaruh Return On Asset (ROA), Debt to Equity Ratio (DER) dan Ukuran Perusahaan (SIZE) terhadap pengungkapan Corporate Social Responsibility (CSR) pada perusahaan perbankan. Oleh karena itu, penelitian ini mengambil judul “Pengaruh Return On Asset (ROA), Debt to Equity Ratio (DER) dan Ukuran Perusahaan (SIZE) Terhadap

Pengungkapan Corporate Social Responsibility (CSR) pada

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2011 – 2014”.

1.2 Identifikasi Masalah dan Pembatasan Masalah 1.2.1 Identifikasi Masalah

1) Masih lemahnya tingkat pengungkapan CSR pada perusahaan perbankan di Indonesia, dimana tingkat pengungkapan CSR masih berfluktuasi.

2) Nilai Return on Asset (ROA) pada perusahaan perbankan di Indonessia mengalami fluktuasi yang tidak terlalu signifikan pada tahun 2011-2014 dengan skor 2%.

3) Banyaknya kasus – kasus pelanggaran CSR yang terjadi di Indonesia yang diakibatkan kurangnya keperdulian perusahaan terhadap lingkungannya.

1.2.2 Pembatasan Masalah

1) Penelitian ini menguji tentang pengaruh variabel independen yaitu rasio Profitabilitas (ROA), rasio leverage (DER) dan Ukuran Perusahaan (SIZE) terhadap variabel dependen yaitu pengungkapan Corporate Social Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 2) Penelitian ini mengambil rentang waktu selama empat tahun,

yaitu : Annual Report periode 2011 – 2014.

3) Penelitian ini dilakukan pada perusahaan perbankan umum yang masih aktif dan konsisten terdaftar di Bursa Efek Indonesia pada periode 2011 – 2014.

1.3 Perumusan Masalah

1) Apakah terdapat pengaruh signifikan Return on Asset (ROA), Debt to Equity Ratio (DER) dan Ukuran Perusahaan (SIZE) secara simultan terhadap pengungkapan Corporate Social Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014 ?

2) Apakah terdapat pengaruh positif signifikan Return on Asset (ROA) terhadap pengungkapan Corporate Social Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014 ?

3) Apakah terdapat pengaruh negatif signifikan Debt to Equity Ratio (DER) terhadap pengungkapan Corporate Social Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014 ?

4) Apakah terdapat pengaruh positif signifikan Ukuran Perusahaan (SIZE) terhadap pengungkapan Corporate Social Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014 ?

1.4 Tujuan Penelitian

1) Untuk mengetahui apakah Return on Asset (ROA), Debt to Equity Ratio (DER) dan Ukuran Perusahaan (SIZE) berpengaruh signifikan secara simultan terhadap pengungkapan Corporate Social

Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014.

2) Untuk mengetahui apakah Return on Asset (ROA) berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014.

3) Untuk mengetahui apakah Debt to Equity Ratio (DER) berpengaruh negatif signifikan terhadap pengungkapan Corporate Social Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014.

4) Untuk mengetahui apakah Ukuran Perusahaan (SIZE) berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014.

1.5 Manfaat Penelitian

1) Bagi Akademisi

Dari penelitian ini diharapkan dapat memberikan manfaaat bagi pengembangan ilmu ekonomi, khususnya ilmu akuntansi dan hasil dari penelitian ini diharapkan dapat menjadi referensi bagi penelitian-penelitian selanjutnya yang berkaitan dengan rasio profitabilitas, leverage dan size terhadap pengungkapan Corporate Social Responsibility pada perusahaan perbankan.

2) Bagi pihak Perusahaan / Manajemen

Dari penelitian ini diharapkan dapat bermanfaat menjadi bahan informasi / pertimbangan dalam pengambilan keputusan.

3) Bagi Calon Investor

Diharapkan dengan penelitian ini dapat memberikan gambaran tentang laporan keuangan tahunan perusahaan perbankan yang dipublikasikan untuk memberikan kemudahan dalam mengambil keputusan berinvestasi.