PERSEPSI AUDITOR DI KANTOR AKUNTAN

PUBLIK BERKENAAN DENGAN FRAUD

Verly Siswanto

Verly_princes@yahoo.comVerly Siswanto, Armanto Witjaksono, SE., Ak., MM

ABSTRACT

The purpose of this research is to determine the perception of the auditor (in this research the author examined based on work experience) who is working in the Office of Public Accountants with respect to

fraud. This perception is viewed from the fraud triangle as a triggering factor of fraud in the fraud detection. This research uses primary data which had been obtained by distributing questionnaires to the

respondents (auditors) who are working in Office of Public Accountants. The number of samples that are used were 81 questionnaires. The result of validity test, reliability test, and descriptive statistic was giving the conclusion that the examined datas were valid and reliable, however they were not distributed

normally. Hypothesis test is using Mann Whitney. Then the result of this hypothesis test concludes that there is no different perception between experienced auditors and inexperienced auditors in term of the

effect that triggers the fraud which are pressure, rationalization, and opportunity. Key words: Fraud Triangle, Office of Public Accountants, Perception, Pressure, opportunity,

rationalization

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana persepsi auditor (dalam penelitian ini penulis meneliti dari sisi pengalaman kerja) yang bekerja di Kantor Akuntan Publik berkenaan dengan fraud. Persepsi tersebut ditinjau dari fraud triangle sebagai faktor pemicu terjadinya kecurangan dalam

pendeteksian kecurangan. Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuesioner kepada responden (auditor) yang bekerja di Kantor Akuntan Publik. Jumlah sampel yang digunakan adalah 81 kuesioner. Hasil uji validitas, uji reliabilitas dan statistik deskriptif

memberikan kesimpulan bahwa data yang di uji valid, reliabel, namun tidak terdistribusi dengan normal. uji hipotesis menggunakan Mann Whitney. Kemudian Hasil pengujian hipotesis ini menyimpulkan bahwa tidak terdapat perbedaan persepsi antara auditor berpengalaman dengan auditor

yang tidak berpengalaman dari sisi pemicu terjadinya fraud yakni pressure, rationalization, dan opportunity.

Pendahuluan

Sejalan dengan perkembangan kompleksitas bisnis dan semakin banyaknya peluang usaha serta investasi menyebabkan semakin tingginya resiko kecurangan yang terjadi di suatu perusahaan. Kecurangan atau fraud merupakan sebuah perbuatan kecurangan yang melanggar hukum (illegal-acts) yang dilakukan secara sengaja dan sifatnya dapat merugikan pihak-pihak lain. Tindakan yang dapat dikategorikan sebagai tindakan kecurangan adalah seperti pencurian (theft), ketidakberesan (irregularities), White collar crime, penggelapan (embezzlement), serta berbagai tindakan penyelewengan lainnya (Bologna, 2006). Fraud biasanya dilakukan oleh orang-orang dari luar ataupun dari dalam suatu organisasi, untuk mendapatkan keuntungan baik pribadi maupun kelompok dan secara langsung maupun tidak langsung dapat merugikan pihak-pihak lain yang bersangkutan. Maka dari itu dibutuhkan tenaga ahli auditor yang dapat mencegah dan mendeteksi adanya kecurangan yang terjadi.

Dengan adanya tekanan, dorongan untuk melakukan kesempatan, dan pembenaran yang dapat diterima secara umum, maka dapat memicu seseorang untuk melakukan tindakan kecurangan tersebut. Faktor-faktor pemicu terjadinya kecurangan tersebut dapat dikatakan sebagai “Fraud Triangle”.

Dalam penelitian ini penulis tertarik untuk melakukan penelitian terhadap para auditor di Kantor Akuntan Publik (KAP) mengenai pendeteksian tindakan kecurangan. Dengan adanya peningkatan tindakan kecurangan yang dapat mempengaruhi kinerja suatu entitas atau perusahaan, maka auditor perlu meningkatkan pemahaman dan pengetahuan mengenai pendeteksian dan pencegahan tindakan fraud. Berdasarkan latar belakang tersebut maka penulis berinisiatif untuk menyususn skripsi dengan judul “PERSEPSI AUDITOR DI KANTOR AKUNTAN PUBLIK BERKENAAN DENGAN FRAUD”

Penelitian Donri Toni (2006) tentang Persepsi Auditor yang Bekerja Di Kantor Akuntan Publik yang Berafiliasi dan Non – Afiliasi terhadap Efektivitas Metode – Metode Pendeteksian dan Pencegahan Kecurangan (Studi Empiris Di DKI Jakarta), menunjukkan bahwa analisa yang telah dilakukan diketahui bahwa tidak ada perbedaan persepsi antara auditor yang bekerja pada kantor akuntan publik yang berafiliasi dengan non afiliasi terhadap efektivitas metode-metode pendeteksian dan pencegahan kecurangan.

Penelitian Eman Sukanto (2007) tentang Perbandingan Persepsi Antara Kelompok Auditor Internal, Akuntan Publik, dan Auditor Pemerintah terhadap Penugasan Audit Kecurangan (Fraud Audit) dan Profil Auditor Kecurangan (Fraud Auditor), menunjukkan bahwa tidak ada perbedaan persepsi antara auditor internal, akuntan publik dan auditor pemerintah terhadap tugas audit kecurangan (fraud audit) dan profil auditor kecurangan (fraud auditor).

Rumusan masalah dalam penelitian ini adalah

Apakah pengalaman kerja auditor mempengaruhi perbedaan persepsi mengenai tindakan kecurangan. Persepsi auditor di Kantor Akuntan Publik meliputi:

a. Pressure akan memicu terjadinya fraud

b. Rationalization (pembenaran yang dapat diterima secara umum) memicu pada terjadinya fraud

c. Opportunity memicu pada terjadinya fraud

Tujuan – tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut: Mengetahui pengaruh pengalaman kerja terhadap perbedaan persepsi auditor bahwa:

a. Pressure akan memicu terjadinya fraud dalam tindakan kecurangan.

b. Rationalization (pembenaran yang dapat diterima secara umum) akan memicu terjadinya fraud

dalam tindakan kecurangan.

c. Opportunity akan memicu terjadinya fraud dalam tindakan kecurangan.

Metodologi Penelitiaan

Dalam penelitian ini, peneliti menggunakan data primer berupa pengumpulan data dengan kuesioner. Kuesioner ini berupa pertanyaan-pertanyaan yang ditujukan kepada para auditor yang bekerja di Kantor Akuntan Publik (KAP) dan kuesioner yang diajukan disusun berdasarkan variabel yang telah ditentukan untuk menyediakan beberapa alternatif jawaban. Sumber data primer diperoleh dari jawaban responden.

Pada penelitian ini yang menjadi populasi penelitian adalah auditor eksternal atau akuntan publik yang bekerja di kantor akuntan publik yang berada di DKI Jakarta. Lokasi DKI Jakarta di gunakan dalam penelitian ini karena dapat mewakili KAP yang berada di Indonesia. Selain itu wilayah DKI Jakarta memiliki KAP yang lebih banyak dibandingkan kota-kota lainnya dan lebih mudah dijangkau oleh peneliti.

Penentuan jumlah sampel dalam penelitian ini menggunakan probability sampling,

dimana teknik pengambilan sampelnya menggunakan simple random sampling.

. Dan teknik pengambilan sampel ini dilakukan secara acak tanpa memperhatikan strata yang ada dalam anggota populasi. kriteria sampel yang akan diambil dalam penelitian ini adalah para auditor eksternal yang bekerja di kantor akuntan publik yang memiliki masa kerja kurang dari tiga tahun dan lebih dari tiga tahun. Dari populasi KAP yang ada di Jakarta penulis memilih beberapa KAP secara acak untuk digunakan sebagai sampel penelitian.Pengumpulan data dalam penelitian ini dilakukan dengan membagikan daftar pertanyaan kuesioner kepada akuntan publik di KAP yang berada di Jakarta. Selain itu peneliti juga melakukan kontak via telepon terhadap key person di KAP dalam proses pengambilan kuesioner yang telah diisi oleh responden. Kuesioner yang disebarkan pada responden terdiri dari 40 pertanyaan yang mewakili setiap variabel yang akan diuji. Dimana jawaban yang disediakan dalam daftar pertanyaan tersebut menggunakan metode skala likert lima poin. Makna skala tersebut yaitu (1) sangat tidak setuju, (2) tidak setuju, (3) ragu-ragu, (4) setuju, (5) sangat setuju.

Teknik pengumpulan data dalam penelitian ini adalah survei. Dalam penelitian ini Informasi didapat dengan menggunakan :

1. Kuesioner

Merupakan suatu teknik pengumpulan data yang berupa daftar pertanyaan yang disiapkan oleh peneliti dimana tiap pertanyaan tersebut berkaitan dengan masalah penelitian dan kuesioner tersebut diberikan kepada responden dengan maksud memberikan respon sesuai dengan permintaan pengguna. 2. Studi Pustaka

Merupakan pengumpulan data yang dilakukan dengan cara mengambil dari literatur atau buku-buku yang berhubungan dengan objek penelitian sebagai bahan landasan teori dan landasan analisis yang digunakan.

Metode analisiss data yang digunakan adalah

Menggunakan metode Mann Whitney dengan software SPSS (Statistical Packages for Social Science) untuk mengolah data hasil penyebaran kuesioner. Metode analisis data yang digunakan adalah sebagai berikut:

1. Uji Validitas

Suatu kuesioner dikatakan valid apabila pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Dalam pengujian ini, diperoleh dengan menggunakan korelasi Pearson antar instrument. kriteria yang digunakan sebagai berikut:

• Jika r hitung > nilai r tabel, maka item valid.

• Jika r hitung < nilai r tabel, maka item tidak valid. 2. Uji Reliabilitas

Tujuan dilakukan uji reliabilitas ini adalah untuk mengetahui suatu kestabilan dan konsistensi dari responden dalam menjawab pertanyaan-pertanyaan dalam kuesioner. Suatu instrument dapat dikatakan reliabel (handal) apabila memiliki nilai Cronbach’s Alpha lebih dari 0.6 (Ghozali,2009). kriteria yang dapat dilihat dari pengujian ini adalah sebagai berikut:

• Jika nilai Apha Cronbach’s > 0.6, maka suatu konstruk dikatakan reliabel.

• Jika nilai Apha Cronbach’s < 0.6, maka suatu konstruk dikatakan tidak reliabel. - Analisis Statistik Deskriptif

Statistik deskriptif adalah untuk mengetahui nilai maksimum, minimum, rata-rata (mean) dari variabel-variabel yang digunakan dalam penelitian ini. Statistik deskriptif dapat bermanfaat dalam mendeskrpsikan variabel-variabel dalam penelitian, yaitu akan memberikan gambaran umum dari setiap variabel dalam penelitian.

- Pengujian Hipotesis

Dalam penelitian ini, pengujian hipotesis dilakukan dengan menggunakan uji Mann Whitney. Uji Mann Whitney digunakan untuk mengetahui apakah ada perbedaan nyata antara rata-rata dua populasi yang distribusinya sama, melalui dua sampel yang independen yang diambil dari kedua populasi.

• Jika 2-tailed test > 0.05, maka H0 diterima, Ha ditolak

• Jika 2-tailed test < 0.05, maka H0 ditolak , Ha diterima

Pengujian yang dilakukan bertujuan untuk menguji apakah masing-masing variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.pengujian dilakukan dengan menggunakan significance level 0.05 (α = 5%). Penerimaan atau penolakan hipotesis dilakukan dengan criteria sebagai berikut:

1. Bila nilai signifikansi t < 0.05, maka H0 ditolak, Ha diterima, artinya terdapat perbedaan yang

signifikan antara kelompok yang berpengalaman dengan kelompok yang tidak berpengalaman 2. Apabila nilai signifikansi t > 0.05, maka H0 diterima, Ha ditolak, artinya tidak terdapat

perbedaan yang signifikan antara kelompok yang berpengalaman dengan kelompok yang tidak berpengalaman

Hasil Dan Pembahasan

Uji Validitas

Kriteria yang digunakan dalam pengujian validitas adalah membandingkan nilai r tabel dengan nilai korelasi yang diperoleh. Dalam penelitian ini nilai korelasi yang diperoleh dalam setiap variabel lebih besar dari nilai r tabel (sebesar 0.219), maka seluruh item dari setiap pertanyaan dinyatakan valid.

Uji Reliabilitas

Dari hasil pengujian data pada tabel 3.1, menunjukkan bahwa semua variabel mempunyai koefisien Alpha yang lebih besar dari 0.6 sehingga dapat dikatakan semua indikator atau variabel – variabel yang digunakan dalam penelitian ini adalah reliabel.

Tabel 3.1

Hasil Pengujian Reliabilitas

No Variabel atau Indikator Cronbach's Alpha Keterangan 1 Pressure 0.797 Reliable 2 Rationalization 0.907 Reliable 3 Opportunity 0.924 Reliable

Tabel dibawah ini menunjukkan bahwa nilai rata-rata (nilai mean) dari keseluruhan responden terhadap variabel yang diteliti. Skor tertinggi dari variabel tersebut adalah variabel opportunity dengan nilai mean 3.621. Hal ini berarti bahwa menurut persepsi responden variabel opportunity menjadi faktor pemicu terjadinya fraud dalam pendeteksian kecurangan. Hal ini disebabkan karena lemahnya pengendalian intern dari pihak yang bertanggung jawab dalam internal kontrol serta kurangnya pemisahan tugas yang memotivasi seseorang dalam melakukan tindakan kecurangan tersebut.

Tabel 3.2

Statistik Deskriptif Berdasarkan Rata-Rata pada Setiap Variabel

Variabel

Mean

Pressure 3.481

Rationalization 3.112

Opportunity 3.621

Statistik Deskriptif Pengalaman Kerja

Berikut ini akan disajikan tabel perbedaan pengalaman kerja kurang dari tiga tahun dan yang lebih dari tiga tahun dari masing-msaing variabel berdasarkan statistik deskriptif.

Tabel 3.3

Pengalaman Kerja Kurang dari Tiga Tahun Dilihat dari Segi Pressure Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

V1 72 1 5 3.53 0.934 V2 72 1 5 3.61 0.742 V3 72 1 5 3.64 0.844 V4 72 1 5 3.53 0.822 V5 72 1 5 3.82 0.793 V6 72 1 5 3.63 0.813 V7 72 1 5 3.67 0.949 V8 72 1 5 3.61 0.928 V9 72 2 5 3.35 0.891 V10 72 1 5 3.26 1.021 V11 72 1 5 3.38 0.740 V12 72 1 5 3.18 0.998 V13 72 1 5 3.39 1.069 V14 72 1 5 3.35 1.023

Sumber : Hasil Pengolahan Data SPSS

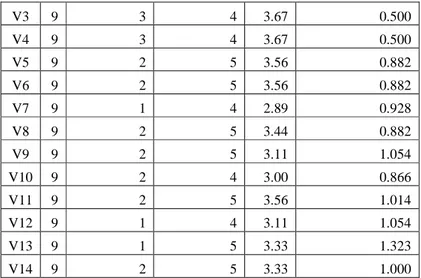

Tabel 3.4

Pengalaman Kerja Lebih dari Tiga Tahun Dilihat dari Segi Pressure Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

V1 9 3 4 3.44 0.527

V3 9 3 4 3.67 0.500 V4 9 3 4 3.67 0.500 V5 9 2 5 3.56 0.882 V6 9 2 5 3.56 0.882 V7 9 1 4 2.89 0.928 V8 9 2 5 3.44 0.882 V9 9 2 5 3.11 1.054 V10 9 2 4 3.00 0.866 V11 9 2 5 3.56 1.014 V12 9 1 4 3.11 1.054 V13 9 1 5 3.33 1.323 V14 9 2 5 3.33 1.000

Sumber : Hasil Pengolahan Data SPSS

Tabel diatas menunjukkan perbandingan persepsi auditor tentang pressure berdasarkan perbedaan pengalaman kerja. Berdasarkan perbandingan tersebut, dapat diketahui bahwa terdapat perbedaan persepsi auditor yang memiliki pengalaman kerja kurang dari tiga tahun dan yang lebih dari tiga tahun. Hal ini ditunjukkan oleh nilai mean yang hampir berbeda. Namun pada variabel pressure tentang keterlibatan di dalam aktifitas yang bersifat khusus (pertanyaan kuesioner no 7 atau v7) terdapat perbedaan persepsi yang signifikan. Hal ini ditunjukkan oleh nilai mean yang memiliki selisih, yaitu 3.67 untuk pengalaman kerja yang kurang dari tiga tahun dan 2.89 untuk yang lebih dari tiga tahun.

Tabel 3.5

Pengalaman Kerja Kurang dari Tiga Tahun Dilihat dari Segi Rationalization

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

V1 72 1 5 3.06 1.047 V2 72 1 5 3.47 0.934 V3 72 1 5 3.06 1.060 V4 72 1 5 2.96 1.080 V5 72 1 5 3.07 1.155 V6 72 1 4 2.89 0.943 V7 72 1 5 3.13 1.006 V8 72 1 5 3.08 1.045 V9 72 1 5 3.08 1.058 V10 72 1 5 3.18 1.039

Tabel 3.6

Pengalaman Kerja Lebih dari Tiga Tahun Dilihat dari Segi Rationalization

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

V1 9 2 4 2.89 0.782 V2 9 2 4 3.22 0.667 V3 9 2 4 3.33 0.707 V4 9 2 5 3.11 0.928 V5 9 2 4 3.22 0.833 V6 9 2 5 3.11 0.928 V7 9 2 5 3.11 0.928 V8 9 2 4 3.44 0.726 V9 9 2 4 3.33 0.707 V10 9 2 5 3.56 0.882

Sumber : Hasil Pengolahan Data SPSS

Tabel diatas menunjukkan perbandingan persepsi auditor tentang rationalization berdasarkan perbedaan pengalaman kerja. Berdasarkan perbandingan tersebut, dapat diketahui bahwa persepsi auditor yang memiliki pengalaman kerja kurang dari tiga tahun dan lebih dari tiga tahun adalah berbeda. Hal ini ditunjukkan oleh nilai mean yang berbeda.

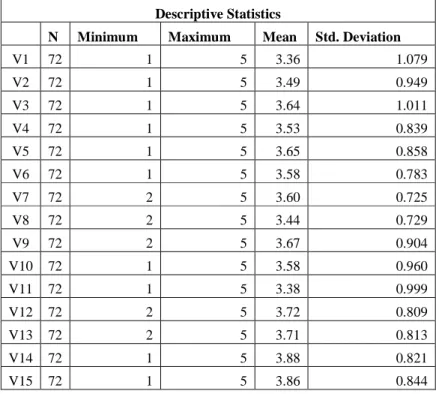

Tabel 3.7

Pengalaman Kerja Kurang dari Tiga Tahun Dilihat dari Segi Opportunity

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

V1 72 1 5 3.36 1.079 V2 72 1 5 3.49 0.949 V3 72 1 5 3.64 1.011 V4 72 1 5 3.53 0.839 V5 72 1 5 3.65 0.858 V6 72 1 5 3.58 0.783 V7 72 2 5 3.60 0.725 V8 72 2 5 3.44 0.729 V9 72 2 5 3.67 0.904 V10 72 1 5 3.58 0.960 V11 72 1 5 3.38 0.999 V12 72 2 5 3.72 0.809 V13 72 2 5 3.71 0.813 V14 72 1 5 3.88 0.821 V15 72 1 5 3.86 0.844

V16 72 1 5 3.79 0.871 Sumber : Hasil Pengolahan Data SPSS

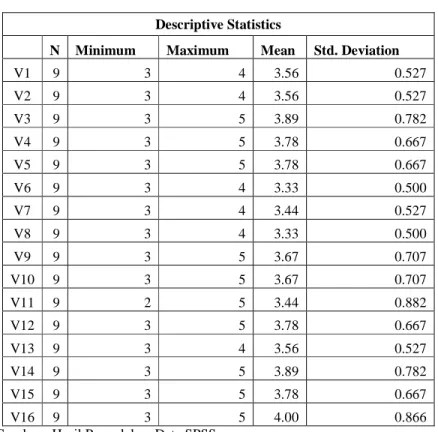

Tabel 3.8

Pengalaman Kerja Lebih dari Tiga Tahun Dilihat dari Segi Opportunity

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

V1 9 3 4 3.56 0.527 V2 9 3 4 3.56 0.527 V3 9 3 5 3.89 0.782 V4 9 3 5 3.78 0.667 V5 9 3 5 3.78 0.667 V6 9 3 4 3.33 0.500 V7 9 3 4 3.44 0.527 V8 9 3 4 3.33 0.500 V9 9 3 5 3.67 0.707 V10 9 3 5 3.67 0.707 V11 9 2 5 3.44 0.882 V12 9 3 5 3.78 0.667 V13 9 3 4 3.56 0.527 V14 9 3 5 3.89 0.782 V15 9 3 5 3.78 0.667 V16 9 3 5 4.00 0.866

Sumber : Hasil Pengolahan Data SPSS

Tabel diatas menunjukkan perbandingan persepsi auditor tentang opportunity berdasarkan perbedaan pengalaman kerja. Berdasarkan perbandingan tersebut, dapat diketahui bahwa terdapat perbedaan persepsi auditor yang memiliki pengalaman kerja kurang dari tiga tahun dan lebih dari tiga tahun. Hal ini ditunjukkan oleh nilai mean yang berbeda.

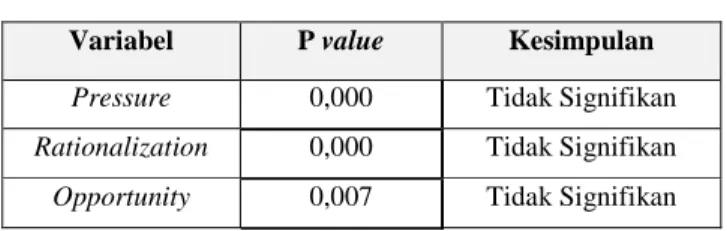

Uji Normalitas Data

Uji normalitas yang digunakan dalam penelitian ini adalah uji One-Sample Kolmogrorov-Smirnov

Test. Uji Kolmogrorov Smirnov dimaksudkan adalah untuk menentukan apakah data dari masing-masing

variabel telah terdistribusi secara normal. Pengujian ini dilakukan dengan menggunakan signifikan tingkat kesalahan sebesar 5 %.

Dasar penarikan kesimpulan adalah P value lebih besar dari tingkat signifikan 0.05 berarti bahwa data terdistribusi secara normal. Sebaliknya jika P value lebih kecil dari tingkat signifikan 0.05 berarti data tidak terdistribusi secara normal.

Tabel 3.9 Uji Normalitass Data

Variabel P value Kesimpulan

Pressure 0,000 Tidak Signifikan

Rationalization 0,000 Tidak Signifikan

Opportunity 0,007 Tidak Signifikan

Uji Normalitas pada tabel di atas menunjukkan bahwa variabel pressure, rationalization,

opportunity tidak terdistribusi dengan normal hal ini disebabkan karena signifikansi kurang dari 0.005, oleh

sebab itu, pengujian hipotesis dilakukan dengan statistic non- parametik yaitu dengan menggunakan uji

Mann Whitney U test. Hal tersebut terjadi karena data masa kerja responden yang tidak tersebar secara merata atau banyak penngalaman kerja yang kurang dari 3 tahun daripada yang lebih dari 3 tahun.

Pengujian Hipotesis

Hipotesis yang diuji dalam penelitian ini adalah tidak terdapat perbedaan persepsi antara auditor terhadap pressure, rationalization, opportunity berdasarkan pengalaman kerja lebih dari 3 tahun dan kurang dari 3 tahun.

Untuk menjawab hipotesis ini, dasar argumentasi yang digunakan adalah hasil perhitungan statistik dengan menggunakan Uji Mann Whitney U seperti yang ditunjukkan pada tabel 4.18 berikut ini :

Tabel 4.18

Uji Mann Whitney

Berdasrkan tabel 4.18 dapat dijelaskan hasil pengujian hipotesis sebagai berikut :

1. Hipotesis 1

H01: Tidak terdapat perbedaan persepsi antara auditor yang berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (<3 tahun) bahwa pressure memicu terjadinya fraud. Ha1 : Terdapat perbedaan persepsi antara auditor yang berpengalaman (>3 tahun) dengan auditor

yang tidak berpengalaman (<3 tahun) bahwa pressure memicu terjadinya fraud.

Variabel

Signifikansi (2-tailed)

Kesimpulan H01: Tidak terdapat perbedaan persepsi antara auditor

berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (< 3 tahun) bahwa pressure memicu terjadinya fraud.

0.150 H01 diterima

H02: Tidak terdapat perbedaan persepsi antara auditor berpengalaman (> 3 tahun) dengan auditor yang tidak berpengalaman (< 3 tahun) bahwa rationalization akan memicu terjadinya fraud.

0.485 H02 diterima

H03: Tidak terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman(<3 tahun) bahwa opportunity memicu terjadinya fraud.

Dari hasil pengujian Mann Whitney untuk hipotesa 1 menunjukkan nilai signifikansi (2-tailed) sebesar 0.150 lebih besar dari 0.05. Karena signifikansi (2-tailed) > 0.05 maka H01 diterima dan berarti tidak terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (< 3 tahun) bahwa pressure memicu terjadinya fraud.

2. Hipotesis 2

H02 : Tidak terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (<3 tahun) bahwa rationalization memicu terjadinya fraud. Ha2 : Terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang

tidak berpengalaman (<3 tahun) bahwa rationalization memicu terjadinya fraud. Dari hasil pengujian Mann Whitney untuk hipotesa 2 menunjukkan nilai signifikansi (2-tailed) sebesar 0.485 lebih besar dari 0.05. Karena signifikansi (2-tailed) > 0.05 maka H02 diterima dan berarti tidak terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (<3 tahun) bahwa rationalization memicu terjadinya fraud.

3. Hipotesis 3

H03 : Tidak terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (<3 tahun) bahwa opportunity memicu terjadinya fraud.

Ha3: Terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (<3 tahun) bahwa opportunity memicu terjadinya fraud. Hasil perhitungan dengan Mann Whitney U Test menunjukkan bahwa untuk variabel opportunity memiliki nilai signifikansi tailed) sebesar 0.753 lebih besar dari 0.05. Karena signifikansi

(2-tailed) > 0.05 maka H03 diterima dan berarti tidak terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (<3 tahun) bahwa opportunity memicu terjadinya fraud. Tidak terdapatnya perbedaan tersebut dikarenakan oleh keterbatasan sampel dan penyebaran jabatan auditor yang tidak merata.

Simpulan Dan Saran

Berdasarkan analis dan pembahasan pada bab 4 dapat disimpulkan sebagai berikut:

1. Dari hasil penelitina tersebut dapat disimpulkan bahwa tidak terdapat perbedaan persepsi antara auditor yang berpengalaman (>3 tahun) dengan auditor yang tidak berpengalaman (<3 tahun) mengenai faktor pemicu terjadinya fraud (pressure, rationalization, opportunity) hal ini ditunjukkan dengan nilai signifikan (2-tailed) pada pressure sebesar 0.150, rationalization sebesar 0.485, opportunity sebesar 0.753 yang lebih besar dari 0.05. Tidak terdapatnya perbedaan persepsi tersebut dikarenakan oleh kurangnya pengalaman auditor yang lebih dari tiga tahun dan kurang dari tiga tahun dalam melaksanakan tugas investigasi fraud atau audit kecurangan dan terdapat keterbatasan sampel yang diuji.

2. Berdasarkan perbandingan pengalaman kerja pada variabel pressure, rationalization, dan

opportunity dapat diketahui bahwa secara keseluruhan terdapat perbedaan persepsi auditor yang

memiliki pengalaman kerja kurang dari tiga tahun dan lebih dari tiga tahun. Hal ini ditunjukkan oleh perbedaan nilai mean pada tabel statistik deskriptif pengalaaman kerja.

Setelah melakukan penelitian ini terdapat bebrapa saran yang dapat diberikan pada pihak- pihak yang berkepentingan menggunakan penelitian ini diantaranya adalah

1. Responden yang dillakukan dalam penelitian ini semuanya berasal dari KAP non big four, disarankan agar peneliti selanjutnya juga melibatkan KAP big four.

2. Penelitian ini hendaknya diperluas lagi dengan menambah jumlah sampel yang lebih banyak dan menambah variabel-variabel baru dalam penelitian tersebut agar diperoleh hasil yang maksimal.

Referensi

Singleton, Tommie W, Aoron Singleton, and Jack Bologna. (2006). Fraud Auditing and Forensic

Acounting (edisi 3). USA: John Wiley & Sons, Inc.

Ghozali, I. (2009). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Penerbit Universitas Diponegoro.

Riwayat Penulis

Verly Siswanto , Palembang, 30 januari 1990. Pendidikan SI Universitas Bina Nusantara dalam bidang ilmu Akuntansi dan Keuangan pada tahun 2012.