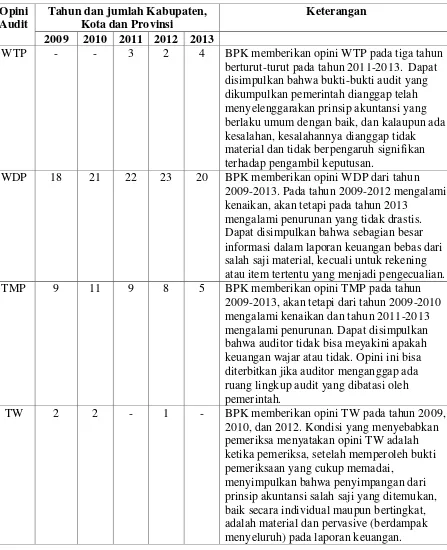

Tabel 1.1

Opini Audit Laporan Keuangan Pemerintah Daerah (LKPD) di Sumatera Utara

Opini Audit

Tahun dan jumlah Kabupaten, Kota dan Provinsi

Keterangan

2009 2010 2011 2012 2013

WTP - - 3 2 4 BPK memberikan opini WTP pada tiga tahun berturut-turut pada tahun 2011-2013. Dapat disimpulkan bahwa bukti-bukti audit yang dikumpulkan pemerintah dianggap telah menyelenggarakan prinsip akuntansi yang berlaku umum dengan baik, dan kalaupun ada kesalahan, kesalahannya dianggap tidak material dan tidak berpengaruh signifikan terhadap pengambil keputusan.

WDP 18 21 22 23 20 BPK memberikan opini WDP dari tahun 2009-2013. Pada tahun 2009-2012 mengalami kenaikan, akan tetapi pada tahun 2013

mengalami penurunan yang tidak drastis. Dapat disimpulkan bahwa sebagian besar informasi dalam laporan keuangan bebas dari salah saji material, kecuali untuk rekening atau item tertentu yang menjadi pengecualian. TMP 9 11 9 8 5 BPK memberikan opini TMP pada tahun

2009-2013, akan tetapi dari tahun 2009-2010 mengalami kenaikan dan tahun 2011-2013 mengalami penurunan. Dapat disimpulkan bahwa auditor tidak bisa meyakini apakah keuangan wajar atau tidak. Opini ini bisa diterbitkan jika auditor menganggap ada ruang lingkup audit yang dibatasi oleh pemerintah.

TW 2 2 - 1 - BPK memberikan opini TW pada tahun 2009, 2010, dan 2012. Kondisi yang menyebabkan pemeriksa menyatakan opini TW adalah ketika pemeriksa, setelah memperoleh bukti pemeriksaan yang cukup memadai,

menyimpulkan bahwa penyimpangan dari prinsip akuntansi salah saji yang ditemukan, baik secara individual maupun bertingkat, adalah material dan pervasive (berdampak menyeluruh) pada laporan keuangan.

Lampiran 2 : Kuesioner Penelitian

KUESIONER

ANALISIS PENGARUH PENERAPAN SISTEM AKUNTANSI PEMERINTAHAN DAERAH DAN KOMPETENSI SUMBER DAYA

MANUSIA TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAHAN DAERAH DI PROVINSI SUMATERA UTARA

Disajikan Oleh :

AYU LESTARY SINGARIMBUN 110503078

PROGRAM STUDI S-1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lampiran : 1 berkas

Perihal : Kesediaan Menjadi Responden Penelitian

Kepada Yth

Bapak/Ibu selaku responden Di tempat,

Dengan hormat,

Sehubungan dengan survei dalam rangka penulisan skripsi yang sedang Saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (FEB USU),

maka Saya melakukan penelitian dengan judul “Analisis Pengaruh Penerapan

Sistem Akuntansi Pemerintahan Daerah dan Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintahan Daerah di Provinsi Sumatera

Utara”

Identitas Peneliti:

Nama : Ayu Lestary Singarimbun

Nim : 110503078

Program studi/Fakultas : S1 Akuntansi/Fakultas Ekonomi dan Bisnis Peneliti menyadari sepenuhnya, kehadiran kuesioner ini sedikit banyak akan mengganggu aktivitas Bapak/Ibu yang sangat padat. Namun demikian dengan segala kerendahan hati peneliti memohon kiranya Bapak/Ibu berkenan meluangkan waktu untuk mengisi kuesioner ini.

Partisipasi Bapak/Ibu sangat penting bagi kesuksesan studi ini, kerahasiaan jawaban Bapak/Ibu sepenuhnya dijamin dan jawaban tersebut semata-mata hanya diperlukan untuk kepentingan penelitian dalam rangka penyusunan skripsi. Atas perhatian serta kerjasama Bapak/Ibu, peneliti ucapkan terimakasih.

Hormat saya,

Data Responden

a. Nama Responden :………(Boleh Diisi atau tidak)

b. Nomor Responden :………(Diisi oleh peneliti)

c. Umur :………..Tahun

d. Jenis Kelamin : Laki-laki/Perempuan *)

e. Pendidikan Terakhir :………

*) Coret Yang Tidak Perlu

Keterangan:

Beri tanda check list atau centang (√) pada pilihan yang sesuai dengan pendapat Bapak/Ibu/Sdr/I.

SS = Sangat Setuju S = Setuju

KS = Kurang Setuju TS = Tidak Setuju

Kuesioner

Item Pernyataan Penelitian

A. Variabel Sistem Akuntansi Pemerintah Daerah (X1)

No Item Pernyataan Alternatif Jawaban

SS S KS TS STS 1 Setiap transaksi keuangan pada Dinas ini didukung

oleh bukti transaksi

2 Pada Dinas ini dilaksanakan pengidentifikasian terhadap pencatatan

3 Pada Dinas ini dilakukan pengklasifikasian terhadap transaksi yang terjadi

4 Setiap transaksi keuangan pada Dinas ini dilakukan dengan analisis transaksi/identifikasi transaksi

5 Pada Dinas ini semua transaksi keuangan dilakukan pencatatan secara kronologis 6 Pelaporan laporan keuangan dilakukan secara

konsisten dan periodic

7 Pada Dinas ini dilakukan klasifikasi atas transaksi sesuai dengan pos-pos semestinya

8 Sistem pengendalian dilakukan dalam mengukur dan melaporkan pencatatan

9 Pembuatan laporan keuangan dilakukan setiap periode akuntansi

B. Variabel Kompetensi Sumber Daya Manusia (X2)

No Item Pernyataan S SS KS TS STS

1 Dalam akuntansi keuangan daerah yang diakuntansikan adalah APBD

2 Akuntansi adalah suatu proses pengidentifikasian, pencatatan, dan pelaporan transaksi ekonomi dari suatu organisasi/entitas yang dijadikan sebagai informasi dalam rangka pengambilan ekonomi oleh pihak yang memerlukan

3 Standar akuntansi pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah

4 Dalam Dinas ini sebaiknya mengikutsertakan pegawai pada pendidikan dan pelatihan (diklat) pegawai

5 Jika ada peraturan baru tentang akuntansi pemerintahan, pegawai pada bagian akuntansi sebaiknya mendapatkan sosialisasi atau diklat

6 Dalam pelaksanaan tugas selalu diselesaikan secara tepat waktu dan efektif

7 Sebagai pegawai pada Dinas ini sangat penting memahami struktur organisasi pada instansi/dinas tempat anda bekerja

C. Variabel Kualitas Laporan Keuangan Pemerintah Daerah (Y)

No Item Pernyataan Alternatif Jawaban

S SS KS TS STS 1 Laporan keuangan menghasilkan informasi yang dapat

dibandingkan dengan laporan keuangan periode sebelumnya

2 Informasi laporan keuangan apabila diuji oleh pihak berbeda akan mewujudkan simpulan yang berbeda 3 Laporan keuangan menghasilkan informasi yang lengkap

mencakup semua informasi yang dibutuhkan guna pengambilan keputusan

4 Laporan keuangan menyediakan informasi yang dapat mengoreksi aktivitas keuangan di masa lalu

5 Informasi dari laporan keuangan yang dihasilkan dapat dipahami dengan jelas

6 Laporan keuangan menghasilkan informasi yang wajar dan jujur sesuai transaksi dan peristiwa keuangan lainnya yang seharusnya disajikan

7 Penyajian/penerbitan laporan keuangan tepat waktu sesuai periode akuntansi

8 Laporan keuangan menghasilkan informasi yang dapat dibandingkan dengan entitas lain yang menerapkan kebijakan akuntansi yang sama

9 Laporan keuangan yang dihasilkan oleh instansi sudah disajikan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman para pengguna

10 Laporan keuangan dapat membantu dalam pengambilan keputusan

11 Setiap informasi dalam laporan keuangan disertai dengan penjelasan yang rinci sehingga kekeliruan dalam

Lampiran 4

Data Mentah Hasil Jawaban Responden

Sistem Akuntansi Pemerintahan (X1)

Lampiran 5 Tabel 4.1

Data Distribusi Sampel Penelitian

No Nama Dinas Tenaga 11 Disnakertrans Mandailing

Natal

2 -

12 Disnakertrans Tapanuli Tengah

2 1

13 Disnakertrans Toba Samosir 2 - 14 Disnakertrans Sibolga 2 2

15 Disnakertrans Medan 2 2

16 Dissosnakertrans Humbang Hasundutan

22 Dissosnaker, Pemuda dan Olahraga

Samosir 2 2

23 Disnakertrans dan Sos Tapanuli Selatan

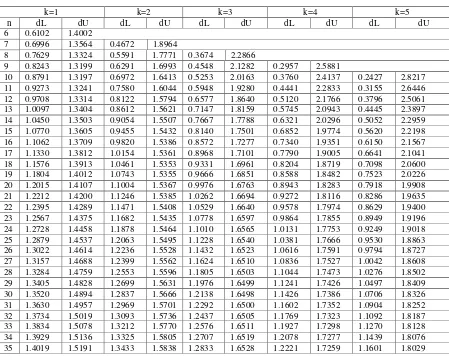

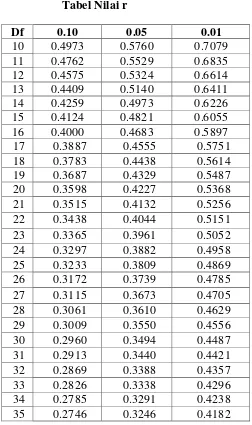

Lampiran 7 Tabel Nilai r

Df 0.10 0.05 0.01

10 0.4973 0.5760 0.7079

11 0.4762 0.5529 0.6835

12 0.4575 0.5324 0.6614

13 0.4409 0.5140 0.6411

14 0.4259 0.4973 0.6226

15 0.4124 0.4821 0.6055

16 0.4000 0.4683 0.5897

17 0.3887 0.4555 0.5751

18 0.3783 0.4438 0.5614

19 0.3687 0.4329 0.5487

20 0.3598 0.4227 0.5368

21 0.3515 0.4132 0.5256

22 0.3438 0.4044 0.5151

23 0.3365 0.3961 0.5052

24 0.3297 0.3882 0.4958

25 0.3233 0.3809 0.4869

26 0.3172 0.3739 0.4785

27 0.3115 0.3673 0.4705

28 0.3061 0.3610 0.4629

29 0.3009 0.3550 0.4556

30 0.2960 0.3494 0.4487

31 0.2913 0.3440 0.4421

32 0.2869 0.3388 0.4357

33 0.2826 0.3338 0.4296

34 0.2785 0.3291 0.4238

Lampiran 10

Uji Validitas dan Reliabilitas Sistem Akuntansi Pemerintahan, Kompetensi Sumber Daya Manusia dan Kualitas Laporan Keuangan

Item-Total Statistics

Kompetensi Sumber Daya Manusia3 122.6000 121.953 .488 .927

Kompetensi Sumber Daya Manusia4 122.6571 119.291 .633 .925

Kompetensi Sumber Daya Manusia5 122.5714 122.899 .608 .926

Kompetensi Sumber Daya Manusia6 122.6571 122.761 .565 .926

Kompetensi Sumber Daya Manusia7 122.5143 119.845 .675 .924

Kompetensi Sumber Daya Manusia8 122.6571 122.938 .460 .927

Kualitas Laporan Keuangan1 122.9429 120.055 .599 .925

Kualitas Laporan Keuangan2 122.6857 121.516 .678 .925

Kualitas Laporan Keuangan3 122.9143 120.669 .488 .927

Kualitas Laporan Keuangan4 122.5429 121.961 .694 .925

Kualitas Laporan Keuangan5 122.6286 123.182 .589 .926

Kualitas Laporan Keuangan6 122.7714 121.358 .488 .927

Kualitas Laporan Keuangan7 123.3143 116.928 .474 .929

Kualitas Laporan Keuangan8 123.1143 120.751 .464 .928

Kualitas Laporan Keuangan9 122.6286 122.240 .676 .925

Kualitas Laporan Keuangan10 122.6286 122.240 .676 .925

Kualitas Laporan Keuangan11 122.6000 121.482 .664 .925

COMPUTE X1=X1 / 10.

VARIABLE LABELS X1 'Sistem Akuntansi Pemerintahan'.

EXECUTE.

COMPUTE X2=X2 / 8.

VARIABLE LABELS X2 'Kompetensi Sumber Daya Manusia'.

EXECUTE.

COMPUTE Y=Y / 8.

REGRESSION

/DESCRIPTIVES MEAN STDDEV CORR SIG N

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA COLLIN TOL

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT Y

/METHOD=ENTER X1 X2

/SCATTERPLOT=(*ZPRED ,*SRESID)

/RESIDUALS NORMPROB(ZRESID)

/SAVE RESID.

Hasil Uji Reliabilitas

Reliability Statistics

Cronbach's Alpha Cronbach's

Alpha Based on

Standardized

Items

N of Items

Lampiran 11

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std.

Error

Statistic

Sistem Akuntansi

Pemerintahan

35 3.50 5.00 4.4743 .07222 .42726

Kompetensi Sumber

Daya Manusia

35 2.88 5.00 4.4321 .07710 .45611

Kualitas Laporan

Keuangan

35 4.50 6.88 5.8571 .11088 .65596

Lampiran 12

Lampiran 13

Hasil Uji Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test

Mean .0000000 .0000000

Std. Deviation .50742606 .50742606

Most

Kolmogorov-Smirnov Z .591 .591

Asymp. Sig. (2-tailed) .876 .876

a. Test distribution is Normal. b. Calculated from data. REGRESSION

/DESCRIPTIVES MEAN STDDEV CORR SIG N

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA COLLIN TOL

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT Y

/METHOD=ENTER X1 X2

/SCATTERPLOT=(*ZPRED ,*SRESID)

Lampiran 14

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Sistem Akuntansi Pemerintahan .456 2.195

Kompetensi Sumber Daya Manusia .456 2.195

Lampiran 15

Lampiran 16

Hasil Uji Hipotesis

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1.526 .980 1.557 .129

Sistem Akuntansi

Pemerintahan

.251 .311 .163 .806 .426

Kompetensi Sumber Daya

Manusia

.724 .291 .504 2.486 .018

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 5.875 2 2.938 10.738 .000b

Residual 8.754 32 .274

Total 14.629 34

a. Dependent Variable: Kualitas Laporan Keuangan

Lampiran 17

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .634a .402 .364 .52304

a. Predictors: (Constant), Kompetensi Sumber Daya Manusia, Sistem Akuntansi Pemerintahan

Lampiran 18

Hasil Uji Regresi Berganda

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .634a .402 .364 .52304 .741

a. Predictors: (Constant), Kompetensi Sumber Daya Manusia, Sistem Akuntansi Pemerintahan

b. Dependent Variable: Kualitas Laporan Keuangan

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

1

(Constant) 1.526 .980

Sistem Akuntansi

Pemerintahan

.251 .311 .163

Kompetensi Sumber Daya

Manusia

.724 .291 .504

Dependent Variable: Kualitas Laporan Keuangan