ol.x, No.x, July xxxx, pp. 1

AKUNTABILITAS DAN TRANSPARANSI PENGELOLAAN ASET WAKAF PADA

BAITUL MAL KOTA BANDA ACEH

Niki Wili Yuliani*1, Bustamam*2 1,2

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: nikiwiliyuliani@gmail.com*1, bustamam@unsyiah.ac.id *2

Abstrak

This study has purpose to describe how accountability and transparancy in the management of waqf assets in baitul mal Banda Aceh . This study is descriptive qualitative study. Data is collected by interview to Baitul Mal Banda Aceh. The primary data collected by interview is used in this study. The results of this study indicate that generally, Baitul Mal Banda Aceh already has transparancy and accountability in its waqf assets management.

Keywords: Accountability, Transparancy, Waqf Assets Management.

1.

PendahuluanBaitul Mal merupakan sebuah lembaga keuangan syariah yang mengelola keuangan masyarkat dan menggunakan prinsip-prinsip syariah dalam sistem pengelolaan keuangannya. Baitul Mal sangat dibutuhkan dalam menjangkau perekonomian, terutama pada pengembangan masyarakat miskin dan lemah yang sering tidak terjangkau oleh lembaga keuangan lain. Sudarsono (2003:84) menyatakan bahwa Baitul Mal adalah lembaga keuangan yang dikhususkan untuk menyimpan harta kekayaan kaum muslimin yang kegiatannya lebih mengarah kepada usaha pengumpulan dan penyaluran dana yang bersifat non-profit.

Lahirnya Qanun Aceh Nomor 10 Tahun 2007 tanggal 17 Januari 2008 tentang Baitul Mal sebagai turunan dari UUPA (Undang-Undang Pemerintah Aceh) yang mana didalam pasal 3 ayat 1 menyebutkan bahwa Baitul Mal adalah lembaga Daerah Non Struktural yang dalam melaksanakan tugasnya bersifat independen sesuai dengan ketentuan syariat dan bertanggung jawab kepada Gubernur. Adapun fungsi dan kewenangan Baitul Mal tercantum dalam Qanun Nomor 10 Tahun 2007 pasal 8 ayat 1 yaitu :

1) Mengurus dan mengelola zakat, wakaf dan harta agama;

2) Melakukan pengumpulan, penyaluran, dan pendayagunaan zakat;

3) Melakukan sosialisasi zakat, wakaf, dan harta agama lainnya;

4) Menjadi wali terhadap anak yang tidak mempunyai lagi wali nashab, wali pengawas terhadap wali nashab, dan wali pengampu terhadap orang dewasa yang tidak cakap melakukan perbuatan hukum;

5) Menjadi pengelola terhadap harta yang tidak diketahui pemilik atau ahli warisnya berdasarkan putusan Mahkamah Syariáh;

6) Membuat perjanjian kerjasama dengan pihak ketiga untuk meningkatkan pemberdayaan ekonomi umat berdasarkan prinsip saling menguntungkan.

Dalam fungsi dan kewenangan Baitul Mal salah satunya yaitu mengurus dan mengelola wakaf. Wakaf adalah salah satu instrumen dalam Islam yang sangat potensial untuk dijadikan strategi pengentasan kemiskinan dan kesenjangan nasional. Jika wakaf dikelola dengan baik, maka wakaf akan berperan besar dalam meningkatkan kesejahteraan masyarakat dan keadilan sosial sebuah negara (Kahf 2005; Muzarie 2010; Fathurrahman 2012).

ISSN: 1978-1520 instrumen ekonomi islam yang diharapkan perannya dapat membantu penyelesaian masalah sosial ekonomi masyarakat jika dikelola secara profesional dan produktif.

2. KAJIAN PUSTAKA 2.1 Baitul Mal

Baitul mal adalah suatu lembaga atau pihak yang mempunyai tugas khusus menangani semua harta masyarakat, baik berupa pendapatan maupun pengeluaran negara. Jadi yang ditangani oleh Baitul Mal adalah setiap harta baik berupa tanah, bangunan, barang tambang, uang, komoditas perdagangan, maupun harta benda lainnya yang mana kaum muslimin berhak memilikinya sesuai dengan hukum syara’. Secara teknis Baitul Mal didefinisikan sebagai sebuah lembaga yang mempunyai usaha menghimpun dana masyarakat yang bersifat tidak komersial (Rachmawati, 1995:5). Perkembangan awal Baitul Mal dimulai pada abad ke tujuh sebagai tempat dimana kewajiban zakat ‘ushr (pajak pertanian dari muslim), jizyah (pajak perlindungan dari non-muslim), dan kharaj (pajak hasil pertanian dari non-muslim) disimpan.

2.2 Wakaf

2.2.1 Pengertian Wakaf

Kata “wakaf” atau “waqf” berasal dari bahasa Arab “waqafa”. Asal kata “waqafa” berarti “menahan” atau “berhenti” atau “diam di tempat” atau “tetap berdiri”. Kata al–Waqf dalam bahasa Arab mengandung beberapa pengertian, yaitu: menahan, menahan harta untuk diwakafkan. Secara syariah, wakaf berarti menahan harta dan memberikan manfaatnya di jalan Allah (Sabiq, 2008 dalam Wasilah, 2014:326).

2.2.2 Sumber Hukum Wakaf

Allah SWT dan Nabi Muhammad saw menganjurkan manusia untuk berwakaf demi kemaslahatan umat manusia dan pahalanya akan tetap mengalir pada pewakaf, sekalipun ia telah meninggal dunia selama harta yang diwakafkannya masih memberikan manfaat, dapat dilihat pada ayat-ayat Al-Quran dan Hadis Nabi berikut ini:

1) Al-Quran

“...perbuatlah kebajikan, supaya kamu mendapat kemenangan.” (QS 22:77)

“kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna) sebelum kamu menafkahkan sebagian harta yang kamu cintai. Dan apa saja yang kamu nafkahkan, maka sesungguhnya Allah mengetahui.” (QS 3:92)

“perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah, adalah serupa dengan sebutir benih yang menumbuhkan seratus biji. Allah melipatgandakan (ganjaran) bagi siapa saja yang Dia kehendaki. Dan Allah Maha Luas (Karunianya) lagi Maha Mengetahui.” (QS 2:261).

2) As-Sunah

Diriwayatkan oleh Ahmad dan Al Bukhari, dari Abu Hurairah, bahwa Rasulullah SAW, bersabda: “Barang siapa mewakafkan seekor kuda di jalan Allah dengan penuh keimanan dan keikhlasan, maka makannya, fesesnya dan air seninya itu menjadi amal kebaikan dan timbangan di hari kiamat.”

2.2.3 Rukun Wakaf

Rukun wakaf ada empat (4) Depag (2006) dalam Wasilah (2014:334), yaitu:

1) Wakif/pewakaf, yaitu pelaku terdiri atas orang yang mewakafkan hartanya.

2) Mauquf bih, yaitu barang atau harta yang diwakafkan.

3) syarat peruntukan wakaf, yaitu:

- Mazhab Hanafi: mensyaratkan agar peruntukan wakaf ditujukan untuk ibadah dan syiar islam menurut pandangan islam dan menurut keyakinan pewakaf.

- Mazhab Maliki: mensyaratkan agar peruntukan wakaf untuk ibadat menurut pandangan pewakaf

- Mazhab Syafi’i dan Hambali: mensyaratkan agara peruntukan wakaf adalah ibadat menurut pandangan islam saja, tanpa memandang keyakinan pewakaf.

ISSN: 1978-1520 2.2.4 Pengelolaan Aset Wakaf

Selain masalah pencatatan akuntansi, yang menjadi perhatian adalah pengelolaan oleh pengelola wakaf. Pengelola wakaf harus melaksanakan semua kegiatannya dengan ketentuan syariah.

Inti ajaran yang terkandung dalam amalan wakaf itu sendiri menghendaki agar harta wakaf itu tidak boleh diam. Semakin banyak hasil harta wakaf yang dapat dinikmati penerima wakaf, semakin besar pula pahala yang akan mengalir kepada pihak wakif. Dana yang dapat digalang melalui Sertifikat Wakaf Tunai ini nantinya akan dikelola oleh suatu manajemen investasi. Manajemen investasi dalam hal ini bertindak sebagai Nazir yang akan bertanggung jawab terhadap pengelolaan harta wakaf.

2.3 Akuntabilitas

Akuntabilitas dapat diartikan sebagai suatu kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan kegiatan organisasi serta mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu pertanggungjawaban yang dilaksanakan secara periodik (Stanbury, 2003 dalam Mardiasmo, 2006). Menurut Triyuwono yang dikutip oleh Permatasari dan Dewi (2011) menyatakan bahwa ruang lingkup akuntabilitas dalam akuntansi Islam meliputi empat jenis akuntabilitas salah satunya yaitu akuntabilitas kepada Tuhan atau pertanggungjawaban kepada Tuhan.

Akuntabilitas yang ada pada lembaga wakaf akan berimplikasi pada semakin kuatnya legitimasi sosial, dimana lembaga itu akan mendapat public trust. Legitimasi dari masyarakat akan menaikkan dukungan masyarakat dalam pengelolaan wakaf. Silvia dan Ansar (2011) menyatakan bahwa akuntabilitas memiliki berbagai dimensi dalam organisasi antara lain yaitu akuntabilitas hukum dan kejujuran, akuntabilitas program, akuntabilitas proses, akuntabilitas kebijakan, dan akuntabilitas financial.

2.3.1 Akuntabilitas Hukum dan Kejujuran

Jaminan mengenai adanya peraturan terkait dengan supermasi hukum atau peraturan lain dalam organisasi tersebut dengan akuntabilitas hukum (Silvia dan Ansar, 2011). Hamid (2003) menyatakan bahwa pertanggungjawaban secara hukum terkait dengan adanya suatu jaminan mengenai kepatuhan terhadap

hukum dan peraturan lain yang disyaratkan dalam penggunaan sumber dana publik.

Akuntabilitas kejujuran terkait dengan bagaimana suatu organisasi dapat menghindari penyalahgunaan seperti KKN (Korupsi Kolusi Nepotisme), sehingga dapat menjamin sebuah praktik yang sehat. Ellwood dalam Mardiasmo (2002), menyebutkan bahwa akuntabilitas kejujuran berhubungan dengan bagaimana suatu organisasi dapat menghindari penyalahgunaan jabatan serta pengawasan dan pemeriksaan dapat dilakukan untuk menghindari kolusi, korupsi dan nepotisme. Kepatuhan hukum dalam penyelenggaraan pelayanan publik merupakan suatu hal yang mutlak, sebab dengan begitu indikator untuk menilai atau mengukur tingkat akuntabilitas organisasi dalam penyelenggaraan aktifitas khususnya di bidang pelayanan publik dapat terwujud dengan sendirinya (Kama, 2001).

2.3.2 Akuntabilitas Program

Berkaitan dengan bagaimana organisasi melahirkan sebuah program yang mengacu pada strategi dalam pencapaian visi, misi organisasi. Diperlukan pengungkapkan pelaporan hasil program kegiatan organisasi, sehingga dapat mengetahui besarnya sumberdaya yang dialokasikan ke hasil kegiatan yang telah terlaksana (Silvia dan Ansar, 2011).

Prinsip-prinsip yang harus diperhatikan dalam akuntabilitas program antara lain (Kama,2001):

1) Adanya komitmen dari pimpinan dan seluruh staf yang bersangkutan dalam membuat suatu program.

2) Dapat menjamin penggunaan sumberdaya secara konsisten dengan ketentuan peraturan yang berlaku untuk menghindari penyalahgunaan sumberdaya yang ada.

2.3.3 Akuntabilitas Proses

Akuntabilitas proses terkait dengan apakah prosedur yang telah digunakan dalam melaksanakan tugas sudah cukup baik dalam hal prosedur administrasi yang berkaitan dengan penyelenggaraan atau pengelolaan organisasi (Hamid, 2003).

Prosedur administrasi antara lain:

ISSN: 1978-1520 tugas, rapat pimpian, dan pengurus organisasi yang dilaksanakan secara periodik.

2) Kecukupan sistem informasi manajemen, yang terdiri dari: pendokumentasian data organisasi (data struktur kepengurusan, data program kegiatan, data keuangan), dan kemudahan mengakses informasi yang dimiliki organisasi.

Akuntabilitas proses harus menyajikan penjelasan tentang kesesuaian antara realisasi kegiatan dengan rencana awal, serta keberhasilan dan kegagalan dalam pencapaian sasaran dan tujuan yang telah ditetapkan sebelumnya. Pengurus organisasi yang akuntabel, tidak hanya bertanggungjawab terhadap apa yang dilakukan, tetapi juga terhadap kinerja organisasi secara keseluruhan (Kama, 2011).

2.3.4 Akuntabilitas Kebijakan

Suatu kebijakan pada dasarnya merupakan ketentuan yang harus dijadikan pedoman, pegangan atau petunjuk bagi setiap usaha dari para pengurus organisasi sehingga tercapai kelancaran dan keterpaduan dalam mencapai tujuan organisasi yang telah ditetapkan. Semua hal yang berkaitan dengan mekanisme dalam organisasi (pengambilan keputusan, kepemimpinan, dan struktur organisasi) dilandasi kesepakatan-kesepakatan, dan pertimbangan seluruh anggota organisasi dalam membuat suatu kebijakan (Silvia dan Ansar, 2011).

2.3.5 Akuntabilitas Financial

Komponen pembentuk akuntabilitas financial diantaranya yaitu pengungkapan dan ketaatan terhadap peraturan:

1) Pengungkapan

Konsep pengungkapan mewajibkan agar laporan keuangan didesain dan disajikan sebagai gambaran atau kenyataan dari segala proses kejadian atau aktivitas organisasi untuk suatu periode yang berisi suatu informasi.

2) Ketaatan terhadap Peraturan

Ketaatan terhadap peraturan dalam proses pencatatan keuangan dengan menggunakan prinsip syariah. Prinsip umum akuntansi syariah yaitu keadilan, kebenaran, dan pertanggungjawaban, oleh karena itu pencatatan transaksi dalam pelaporan akuntansi dilakukan dengan benar, jelas, informatif, menyeluruh,

ditujukan kepada semua pihak yang berkepentingan dan tidak terdapat unsur manipulasi (Muhamad, 2002).

2.4 Transparansi

Transparansi merupakan keterbukaan badan pengelola keuangan publik dalam membuat kebijakan-kebijakan keuangan sehingga dapat diketahui dan diawasi olah masyarakat, sehingga tercipta pemerintahaan yang bersih, efektif, efisien, akuntabel serta responsif terhadap kepentingan masyarakat (Nasution, 2009). National Committee on Governance (2006) menyatakan bahwa transparansi berarti kewajiban bagi para pengelola untuk menjalankan prinsip keterbukaan dalam proses keputusan dan penyampaian informasi. Keterbukaan dalam menyampaikan informasi juga mengandung arti bahwa informasi yang disampaikan harus lengkap, benar, dan tepat waktu kepada semua pemangku kepentingan.

Menurut UNDP ( United Nation Development Program) “transparansi adalah tersedianya informasi secara bebas dan dapat diakses secara langsung kepada pihak-pihak yang terkena dampak oleh suatu pelaksanaan keputusan. Kemudian informasi disediakan dengan isi yang mudah dipahami”.

Prinsip pokok pelaksanaan transparansi :

1) Menyediakan informasi dan menjamin kemudahan didalam memperoleh informasi mengenai aktivitas-aktivitas yang dijalankan dalam organisasi tersebut (Sutedjo, 2009)

2) Informasi harus diungkapkan secara lengkap, antara lain visi, nisi, susunan pengurus, bentuk perencanaan, dan hasil dari kegiatan kepada masyarakat maupun donatur. Pengungkapan informasi harus bersifat terbuka, mudah diakses, diterbitkan secara teratur, dan mutakhir.

Adanya media untuk menyampaikan pendapat, saran, kritik maupun argumen terhadap perbaikan kondisi kinerja atau kegiatan yang lebih baik dan terarah (Sutedjo : 2009)

3. METODE PENELITIAN 3.1 Objek Penelitian

ISSN: 1978-1520 (Sekaran dan Bogie 2013:94). Penelitian ini menggunakan metode deskriptif kualitatif

Berdasarkan kondisi lingkungan penelitian dan tingkat keterlibatan peneliti, maka penelitian ini dilakukan dalam situasi yang tidak diatur, yaitu situasi dimana pekerjaan berproses secara normal (Sekaran, 2013:170). Tingkat intervensi penelitian dalam penelitian ini adalah intervensi minimum dimana peneliti hanya mengumpulkan data tanpa ikut campur dalam kegiatan organisasi. Unit analisis merujuk pada tingkat kesatuan data yang dikumpulkan selama tahap analisis data selanjutnya (Sekaran, 2013:173). Unit analisis yang digunakan dalam penelitian ini adalah organisasi, yaitu pengelola wakaf dari Baitul Mal Kota Banda Aceh. Horizon waktu yang digunakan adalah longitudinal, pengumpulan data yang dilakukan dalam kurun waktu lebih dari satu batas waktu.

3.2 Sumber Data

Sumber data dalam penelitian ini diperoleh dari kantor Baitul Mal Kota Banda Aceh. Jenis data yang digunakan adalah data primer yaitu berupa hasil wawancara dan data sekunder berupa sumber pustaka, penelitian terdahulu, serta dokumen-dokumen pemberian informan yang berkaitan dengan penelitian ini. Menurut Sekaran (2013:70), data primer merupakan informasi yang diperoleh dari tempat aktual terjadi peristiwa, sedangkan data sekunder adalah data yang diperoleh melalui sumber yang ada, yaitu data yang telah ada dan tidak perlu dikumpulkan sendiri oleh peneliti.

3.3 Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan metode wawancara, dokumentasi, dan studi kepustakaan. 1) Wawancara

Wawancara merupakan komunikasi langsung atau tidak langsung dalam bentuk interaksi tanya jawab dengan responden guna memperoleh data yang diperlukan.

2) Dokumentasi

Pengumpulan data secara dokumentasi dilakukan dengan mempelajari, meneliti, dan menelaah lamporan keuangan Baitul Mal Kota Banda Aceh yang menjadi sasaran dalam penelitian ini. Adapun data-data yang yang direncanakan akan digunakan berkaitan dengan proses pencatatan,

pengelompokan, hingga pelaporan aset wakaf yang dikelola oleh Baitul Mal Kota Banda Aceh.

3) Studi Kepustakaan

Data diperoleh dengan mempelajari literatur-literatur yang terkait dengan pengelolaan dana dan aset wakaf, dan bacaan-bacaan lain yang berkaitan dengan masalah yang diteliti guna mendapatkan landasan teori yang memadai.

3.4 Metode Analisis Data

Analisis data pada penelitian ini yaitu dengan menggunakan metode deskriptif. Data yang diperoleh akan disusun secara sistematis dan dianalisis secara kualitatif untuk mencapai kejelasan masalah yang akan dibahas. Penelitian deskriptif ini tidak membutuhkan hipotesis. Tujuannya ialah memberikan gambaran subjek penelitian sebagaimana adanya. Dalam hal ini, peneliti menganalisis dan menjelaskan hal-hal yang berkenaan dengan Baitul Mal Kota Banda Aceh terutama keadaan laporan keuangan pengelolaan wakafnya.

Langkah-langkah yang harus dilakukan dalam menganalisis data pada metode ini adalah:

1) Mengidentifikasi format penyusunan laporan keuangan wakaf yang digunakan Baitul Mal Kota Banda Aceh

2) Memastikan pengelolaan wakaf sudah akuntabel dan transparan.

Analisis kualitatif dilakukan dengan membandingkan antara teori dengan praktik. Pada analisis ini dilakukan perbandingan antara data yang didapatkan dari lapangan dengan data yang berasal dari studi kepustakaan sebagai landasan teoritis. Selain itu, hasil wawancara akan dianalisis untuk mengetahui upaya apa yang dilakukan oleh Baitul Mal Kota Banda Aceh untuk meningkatkan akuntabilitas dan transparansinya.

4. HASIL DAN PEMBAHASAN 4.1 Struktur Organisasi Baitul Mal

ISSN: 1978-1520 Secara kelembagaan, struktur organisasi Baitul Mal Kota Banda Aceh terdiri dari 3 (tiga) unsur pelaksana, yaitu:

a. Pengurus pelaksana b. Sekretariat, dan c. Dewan Pengawas

Struktur organisasi Baitul Mal Kota Banda Aceh berdasarkan pada beberapa Peraturan Walikota Banda Aceh:

1. Peraturan Walikota Banda Aceh Nomor 3 Tahun 2010 tentang Susunan Organisasi dan Tata Kerja Badan Pelaksana Baitul Mal Kota Banda Aceh menyatakan susunan organisasi Baitul Mal Kota Banda Aceh terdiri dari:

a. Kepala Baitul Mal, b. Sekretariat,

c. Bidang Pengumpulan,

d. Bidang Pendistribusian dan Pendayagunaan, e. Bidang Sosial dan Pembinaan,

f. Bidang Perwalian dan Harta Agama, dan g. Bendahara.

2. Peraturan Walikota Banda Aceh Nomor 5 Tahun 2011 tentang Tugas Pokok dan Fungsi Sekretariat Baitul Mal Kota Banda Aceh menyatakan susunan organisasi Sekretariat Baitul Mal Kota Banda Aceh terdiri dari:

a. Kepala Sekretariat, b. Sub Bag Umum,

c. Sub Bag. Pengembangan Informasi dan Teknologi,

d. Sub Bag Keuangan dan Program, e. Kelompok Jabatan Fungsional

3. Peraturan Walikota Banda Aceh Nomor 34 Tahun 2011 tentang Dewan Pengawas Baitul Mal Kota Banda Aceh menyatakan susunan dewan pengawas terdiri dari:

a. Ketua merangkap anggota, b. Wakil ketua merangkap anggota, c. Sekretaris,

d. Anggota.

Masing-masing bidang dalam struktur organisasi tersebut dilaksanakan dan diberikan tanggung jawab kepada pengurus sesuai bidangnya masing-masing. Dimana masing-masing pengurus mengemban tugas dan tanggung jawab selama masa kepengurusannya. Selain tujuan utama mewujudkan ummat yang sadar zakat, pengelola uang amanah dan mustahiq yang

sejahtera, Baitul Mal Kota Banda Aceh juga memiliki tujuan untuk mengurus dan mengelola wakaf dan harta agama.

4.2. Akuntabilitas Pengelolaan Aset Wakaf di Baitul Mal Kota Banda Aceh

Wakaf diberikan oleh pewakaf kepada Nazir atau pengelola wakaf di gampong kemudian diawasi oleh Bailtul Mal Kota Banda Aceh dalam pelaksaannya. Wakaf sendiri diharapkan dapat memberikan kontribusi dalam pemberdayaan umat.

Berdasarkan Undang-Undang No 41 Tahun 2004 tentang wakaf, pasal 22 tentang peruntukan harta wakaf. Tanah wakaf yang sudah diberikan oleh pewakaf dapat diperuntukkan bagi sarana dan kegiatan ibadah, sarana dan kegiatan pendidikan serta kesehatan.Sebagai bentuk pertanggungjawaban pada dana yang berasal dari Jamaah (publik), Pengurus Masjid menerbitkan laporan keuangan atas dana yang telah dikelolanya. Laporan keuangan yang diterbitkan oleh Masjid pada umumnya dalam bentuk sederhana, yaitu bentuk pencataan single entry.

Selanjutnya tanah wakaf juga dilarang untuk dijadikan sebagai jaminan, disita, dihibahkan, bahkan dijual oleh pihak pengelola.

Baitul Mal Kota Banda Aceh tidak memiliki Standar Operating Procedure (SOP) khusus secara tertulis layaknya sebuah organisasi lain dalam melaksanakan pengelolaan aset wakaf. Pihak pengurus Baitul Mal memberikan tanggung jawab kepada Nazir untuk mengelola aset wakaf yang diberikan langsung oleh masyarakat. Untuk memastikan aset wakaf tersebut di kelola dengan baik, pihak Baitul Mal melakukan pendataan dalam kurun waktu tertentu. Hasil pendataan terakhir yang dilakukan pada tahun 2013 aset yang diwakafkan secara keseluruhan berupa tanah.

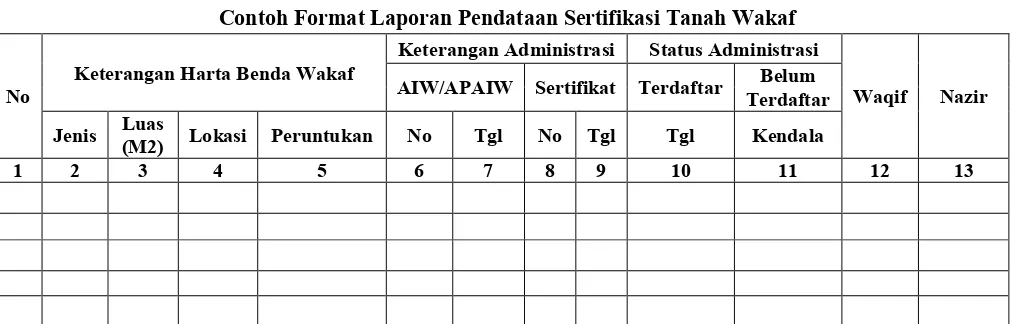

ISSN: 1978-1520 Dalam pembuatan laporan pendataan, Baitul Mal memiliki format tersendiri yang sudah didiskusikan sebelumnya dengan pihak Kemenag Kota Banda Aceh, KUA, dan Baitul Mal Gampong. Secara umum, laporan pendataan berisikan Nomor, Keterangan Harta

Benda Wakaf, Keterangan Administrasi, Status Administrasi, Waqif, dan Nazir.

Berikut contoh format laporan pendataan sertifikasi tanah:

Tabel 1

Contoh Format Laporan Pendataan Sertifikasi Tanah Wakaf

No

Keterangan Harta Benda Wakaf

Keterangan Administrasi Status Administrasi

Waqif Nazir

AIW/APAIW Sertifikat Terdaftar Belum

Terdaftar

Jenis Luas

(M2) Lokasi Peruntukan No Tgl No Tgl Tgl Kendala

1 2 3 4 5 6 7 8 9 10 11 12 13

4.3 Transparansi Pengelolaan Aset Wakaf di Kota Banda Aceh

Pengelolaan harta benda wakaf dengan tujuan, fungsi dan peruntukannya sesuai dengan pasal 1 ayat 4 Undang-Undang Nomor 41 Tahun 2004 yang dilakukan oleh Nazir. Baitul Mal Banda Aceh menyerahkan wewenang kepada Baitul Mal setiap gampong untuk mengelola aset wakaf. Tugas Baitul Mal hanya sebagai pengelola umum yang melakukan pendataan secara manual dengan mendatangi setia gampong dalam kurun waktu tertentu.

Dalam proses pendataan, Baitul Mal mendapatkan beberapa kendala seperti tidak adanya anggaran khusus yang didapat oleh Baitul Mal untuk melakukan pendataan, sehingga menghambat proses pendataan. Pihak Baitul Mal selanjutnya merangkum data yang diperoleh setelah pendataan dalam bentuk Laporan Pendataan Sertifikasi Tanah Wakaf. Laporan pendataan ini dijadikan sebagai sarana informasi oleh Baitul Mal yang dapat dilihat oleh pewakaf dan pihak luar.

Baitul Mal Kota Banda Aceh tidak melakukan publikasi data aset wakaf ke media elekronik seperti koran, televisi, atau yang lainnya. Laporan pendataan aset wakaf hanya dijadikan informasi khusus untuk Baitul Mal dan pewakaf serta pihak lain yang membutuhkan informasi. Baitul Mal melalui media sosial hanya membagikan kegiatan yang sedang dilakukan dalam bentuk berita, foto dan video.

Publikasi kondisi aset wakaf dilakukan oleh pengurus jika pada waktu tertentu pewakaf mendatangi Nazir ataupun Baitul Mal kota Banda Aceh untuk melihat langsung tanah wakaf. Selain itu aset wakaf berupa tanah kosong yang belum diketahui untuk apa peruntukannya tidak diberi tanda apapun oleh Baitul Mal. Hal tersebut dikarenakan Baitul Mal Kota Banda Aceh memiliki kekurangan pendanaan untuk memberi tanda (seperti pembuatan pamplet).

Baitul Mal memiliki sarana untuk menyampaikan kritik dan saran dari pewakaf atau pihak lain. Jika pewakaf ingin menyampaikan kritik dan saran dapat secara langsung mendatangi kantor Baitul Mal Kota Banda Aceh. Selain itu juga terdapat kotak saran di kantor Baitul Mal Kota Banda Aceh.

Cara lain pewakaf bisa menyampaikan aspirasi kepada pengelola aset dengan menghubungi pengurus Baitul Mal Kota Banda Aceh melalui media sosial seperti email, facebook, instagram, dan media sosial lainnya. Seluruh aspirasi pewakaf dan pihak lain yang sudah diterima oleh pengurus, sesegera mungkin diperbaiki oleh pengurus. Selama ini belum didapati kritik atau saran yang bersifat buruk terhadap kinerja Baitul Mal Kota Banda Aceh.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

ISSN: 1978-1520 walaupun pengelolaannya tidak memiliki SOP tertulis. Pelaksanaan kegiatan pendataan dan dan penulisan laporan pendataan dilakukan berdasarkan aturan yang dibuat oleh Baitul Mal Kota Banda Aceh yang bekerja sama dengan Kemenag, KUA, dan Baitul Mal Gampong. 2) Pengelolaan aset wakaf yang dilakukan oleh

Baitul Mal sudah transparan, dengan dapat dilihatnya laporan pendataan serta aset wakaf secara langsung, dan disediakannya kotak saran di kantor Baitul Mal Kota Banda Aceh.

5.2 Saran

1) Untuk Baitu Mal Kota Banda Aceh sebaiknya pada website ditambahkan laporan pendataan aset wakaf agar mempermudah pewakaf dan puhak lain untuk mengetahui informasi.

2) Kepada pemerintah sebaiknya mengalokasikan dana khusus untuk wakaf kepada Baitul Mal sehingga proses pengelolaan aset wakaf dapat berjalan dengan normal.

3) Untuk peneliti selanjutnya, lebih menggali informasi lainnya mengenai perwakafan secara rinci baik kepada pewakaf ataupun nazir, dan akan lebih baik lagi mengunjungi setiap Baitul Mal Gampong.

Daftar Pustaka

Aryani, D.F., 2007, Prinsip Transparansi dan Akuntabilitas Dalam Tata Kelola Perusahaan Daerah Air Minum Kota Salatiga. Skripsi Program S1 Fakultas Hukum Universitas Kristen Satya Wacana (tidak dipublikasikan).

Baitul Mal Aceh. 2008. Himpunan Peraturan Baitul Mal Aceh. Baitul Mal Aceh: Banda Aceh.

Budiman, A.A. 2011. ”Akuntabilitas Pengelola Lembaga Wakaf”. Jurnal Walisongo, Vol. 19, No. 1

Fathurrahman, T. 2012. Wakaf dan Usaha Penanggulangan Kemiskinan Tinjauan Hukum Islam Peraturan Perundangundangan di Indonesia (Studi Kasus Pengelolaan Wakaf di Kabupaten Bandung. Jakarta: Universitas Indonesia.

Fanani Z Rachmawati, Affandi R, dkk. 1995. Panduan Teknik Manajemen Operasional BMT. Yogyakarta: PRPEK LPM UII: 5.

Fikri, A., M. Sudarma, E.G. Sukoharsono, dan B. Purnomosidhi. 2010. “Studi Fenomenologi Akuntabilitas Non Government Organization”. Jurnal Akuntansi Multiparadigma, Vol. 1, No. 3, hlm 409-420.

Hamid. 2003. Manajemen. Yogyakarta: Pustaka Pelajar.

Heri Sudarsono, 2003, Bank dan Lembaga Keuangan Syariah, Diskripsi dan Ilustrasi, Yogyakarta: Penerbit Ekonesia.

Huda, Nurul, et al. 2014. Akuntabilitas sebagai Sebuah Solusi Pengelolaan Wakaf. Jurnal Akuntansi Multi Paradigma, Vol 5, No 3.

Kahf, M. 2005. Alwaqf Al-Islaamiy; Tathawwaruhu, Idaaratuhu, wa tanmiyatuhu. Daarul Fikr. Beirut.

Kama, A.Z. 2001. ”Akuntabilitas Dalam Penyelenggaraan Pemerintahan”, Jurnal Ilmiah Ishlah, ISSN. 1410 – 9328, Vol.13 No. 03. Mardiasmo. (2004). Membangun Akuntabilitas Publik

Keuangan Negara. Media Akuntansi 39/April/Tahun XI/2004.

Moleong, Lexy J. 2007. Metodologi Penelitian Kualitatif, Bandung: Penerbit PT Remaja Rosdakarya Offset.

Muhamad, 2002, “Penyesuaian Teori Akuntansi Syariah: Perspektif Akuntansi Sosial Dan Pertanggungjawab”, Journal of Islamic Economics, Vol.3, No.1.

Muzarie, M. 2010. Hukum perwakafan dan implikasinya terhadap kese jahteraan masyarakat: implementasi wakaf di Pondok Modern Darussalam Gontor, Kementerian Agama RI.

National Committee on Governance. 2006. Indonesia Code of Good Corporate Governance. http://www.governanceindonesia.or.id

Nurhayati, Sri, dan Wasilah, 2011,”Akuntansi Syariah di Indonesia”, Salemba Empat, Jakarta. Permatasari, Nurhidayah Chairany dan Nurul Hasanah

Uswati Dewi. July 2011. Pandangan Pemilik Badan Usaha Islam Terhadap Akuntabilitas Dan Moralitas. The Indonesian Accounting Review. Volume 1, No. 2: 135-144.

Qanun Nomor 10 Tahun 2007 Tentang Fungsi Dan Kewenangan Baitul Mal.

ISSN: 1978-1520 Aplikasinya di Malaysia. Shariah Journal. Vol.17. No.1, hlm 113-152.

Randa, F., I. Triyuwono, U. Ludigdo, dan E.G. Sukoharsono. 2011. “Studi Etnografi: Akuntabilitas Sosial pada Organisasi Gereja Katolik yang Terinkulturasi Budaya Lokal”. Jurnal Akuntansi Multiparadigma, Vol. 2, No. 1, hlm 35-51

Sabiq, Sayyid, 1995. Fiqh al-Sunnah, III, Kairo: Dar al-Fath.

Sadaly, Hariyanti. 2002. Akuntabilitas Publik Ornop. Laporan Lokakarya: Lembaga Penelitian SMERU.

Saleh dan Iqbal. 1995. Pengertian Akuntabilitas

Menrut Pendapat Para Ahli.

http://rimaru.web.id.

Sekaran, Uma & Roger Bougie, 2013. Research Methods for Business. 6th United Kingdom: Jhon Wiley.

Silvia, J. dan Ansar, M., 2011, “Akuntabilitas Dalam Perspektif Gereja Protestan”, Jurnal Simposium Nasional Akuntansi,Vol.14, No.9.

Sugiyono. (2009). Metode Penelitian Kualitatif. Bandung: Alfabeta.

Sutedjo, 2009, “Persepsi Stakeholders Terhadap Transparasi Dan Akuntabilitas Pengelolaan Keuangan Sekolah”. Tesis Program Pascasarjana Universitas Diponegoro. http://eprints.undip.ac.id /24292/1/Sutedjo.pdf.

Usman, Rachmadi. 2009. Hukum Perwakafan di Indonesia. Jakarta: Sinar Grafika.