BAB I PENDAHULUAN 1.1 Latar Belakang - Penerapan Analisis Varians Sebagai Kontrol Efisiensi Biaya Produksi Pada Penerbit USU Press Universitas Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

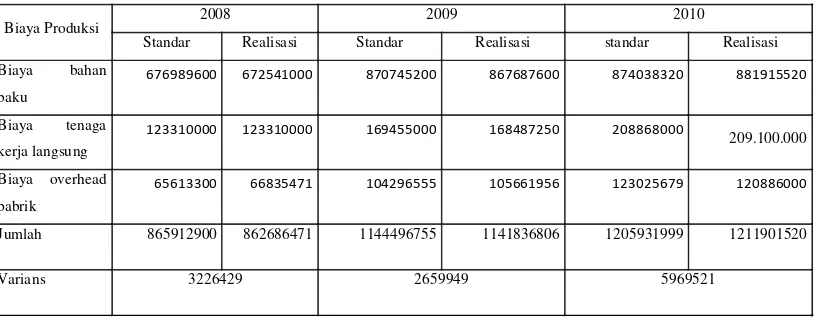

Berdasarkan hasil pengolahan data diketahui bahwa standar biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik berperan dalam pengendalian biaya produksi

Tujuan Penelitian ini Untuk mengetahui apakah biaya bahan baku, biaya tenaga kerja langsung memiliki pengaruh yang signifikan terhadap efisiensi biaya

Dalam penelitian yang dilakukan mengenai pengaruh biaya bahan baku, biaya tenaga kerja langsung dan biaya jasa subkon (eksternal) terhadap efisiensi biaya produksi,

Peranan biaya standar ternyata sangat membantu sekali bagi manajemen dalam usaha meningkatkan efektivitas dan efisiensi pengendalian biaya produksi agar lebih

Peranan biaya standar ternyata sangat membantu sekali bagi manajemen dalam usaha meningkatkan efektivitas dan efisiensi pengendalian biaya produksi agar lebih

Tidak jauh berbeda dengan pengolahan data sebelumnya, variabel yang diinput dalam Statistik Deskriptif adalah biaya kualitas dan efisiensi biaya produksi menggunakan

Berdasarkan pengolahan data yang menggunakan SPSS yang terlampir di lampiran 2 (halaman 102), besar pengaruh efisiensi biaya produksi terhadap profitabilitas diperhatikan oleh

Dalam pembuatan produk terdapat dua kelompok biaya yaitu biaya produksi dan biaya nonproduksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan