Pengaruh Struktur Aset, Pertumbuhan Penjualan, Pertumbuhan Aset, dan Risiko Bisnis terhadap Struktur Modal

(Studi Empiris pada Perusahaan Manufaktur Sub Sektor Farmasi yang terdaftar di Bursa Efek Indonesia periode 2013-2017)

GAUDENSIA VANI 1432501797

Densyjerahan96@gmail.com

Fakultas Ekonomi dan Bisnis Universitas Budi Luhur ABSTRAKSI

Penelitian ini bertujuan untuk menguji pengaruh struktur aset, pertumbuhan penjualan, pertumbuhan aset dan risiko bisnis terhadap struktur modal pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017. Populasi penelitian ini adalah perusahaan Manufaktur Sub Sektor Farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017. Pemilihan sampel dilakukan secara purposive sampling, dengan jumlah sampel yang digunakan sebanyak 7 perusahaan yang sesuai dengan kriteria dari populasi berjumlah 10 perusahaan. Penelitian ini mengolah data sekunder menggunakan analisis linier berganda melalui program SPSS versi 20.0, uji t (secara parsial) dan uji F (secara simultan) dengan taraf signifikan 5% atau 0,05 dan uji koefisien determinasi. Secara parsial diperoleh hasil bahwa struktur aset, pertumbuhan penjualan, dan pertumbuhan aset tidak berpengaruh terhadap struktur modal. Sedangkan risiko bisnis berpengaruh terhadap struktur modal. Nilai Adjusted R square sebesar 39,2% yang dipengaruhi oleh variabel struktur aset, pertumbuhan penjualan, pertumbuhan aset dan risiko bisnis sedangkan 60,8%

dipengaruhi oleh variabel lain seperti leverage operasi, profitabilitas, pengendalian, sikap manajemen, kondisi pasar.

Kata kunci : Struktur Aset, Pertumbuhan Penjualan, Pertumbuhan Aset, Risiko Bisnis dan Struktur Modal.

PENDAHULUAN Latar Belakang

Dalam perkembangan dunia bisnis seperti sekarang ini banyak terjadi persaingan antar perusahaan yang sangat tajam terutama pada perusahaan manufaktur. Seiring majunya perkembangan jaman dan teknologi, industri manufaktur termasuk sub sektor Farmasi juga dituntut untuk lebih berkompetitif dan terus berinovasi dalam menciptakan suatu produk yang berkualitas tinggi serta mampu bersaing secara global dan mampu mencakupi permintaan konsumen akan produk yang terus bertambah. Apalagi kini masyarakat sudah banyak menyadari betapa pentingnya kesehatan dan meningkatnya kemudahan akses masyarakat dalam mendapatakan kesehatan seperti di Indonesia.

Persaingan yang terjadi dapat memotivasi perusahaan untuk terus berusaha mencapai tujuan utamanya yaitu setiap perusahaan berupaya mendukung keberlangsungan hidup perusahaan dan memaksimalkan nilai perusahaan. Perusahaan meningkatkan nilai perusahaannya dengan cara meningkatkan kemakmuran pemilik atau para pemegang sahamnya. Meningkatkan nilai perusahaan difokuskan pada kegiatan pengambilan keputusan pendanaan oleh manajer keuangan dalam operasional perusahaan. Keputusan pendanaan suatu perusahaan dilihat dari struktur modal. Struktur modal yang baik adalah struktur modal yang optimal yaitu suatu kondisi dimana sebuah perusahaan dapat menggunakan kombinasi hutang dan ekuitas secara ideal, yaitu menyeimbangkan nilai perusahaan dan biaya atas struktur modalnya.

Struktur modal diproxy dengan Debt to Equity Ratio (DER). Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas yaitu dengan cara membandingkan antara total hutang dengan total ekuitas.

Agar lebih fokus pada pokok permasalahan serta untuk mencegah terlalu luasnya pembahasan yang dapat mengakibatkan terjadinya kesalahan interpretasi terhadap kesimpulan yang dihasilkan, maka masalah yang akan dibahas dibatasi hanya pada pengaruh struktur aset,

pertumbuhan penjualan, pertumbuhan aset, dan risiko bisnis terhadap struktur modal pada perusahaan manufaktur sub sektor Farmasi yang terdaftar di Bursa Efek Indonesia periode 2013- 2017.

KAJIAN TEORI Struktur Modal

Menurut Fahmi (2015) struktur modal merupakan gambaran dari bentuk proporsi keuangan perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang (long term liabilities) dan modal sendiri (shareholder’s equty) yang menjadi sumber pembiayaan suatu perusahaan.

Struktur Aset

Dalam Cindy Rosa Carnevela dan Nurul Widyawati (2017) struktur aset merupakan perbandingan antara aset tetap dan total aset yang digunakan sebagai penentuan sebarapa besar alokasi dana untuk masing-masing komponen aktiva.

Pertumbuhan Penjualan

Dalam Cindy Rosa Carnevela dan Nurul Widyawati (2017)Pertumbuhan penjualan merupakan kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu atau dari periode ke periode.

Pertumbuhan Aset

Pertumbuhan aset dapat diartikan sebagai perubahan atau tingkat pertumbuhan tahunan dari aset total perusahaan sebelumnya ke tahun selanjutnya.

Risiko Bisnis

Risiko bisnis merupakan ketidakpastian dalam proyeksi perusahaan atas tingkat pengembalian (laba) atau ekuitasnya di masa yang akan datang. Untuk menghitung risiko bisnis bisa juga menggunakan Return On Equity (ROE).

Kerangka Berpikir

Struktur modal(𝐷𝐸𝑅) =Total hutang Modal

Struktur aset =Aset tetap Total aset

Pertumbuhan penjualan =Penjualan (t) − penjualan (t − 1) Penjualan (t − 1)

Pertumbuhan aset =total aset (t) − total aset(t − 1) total asset(t − 1)

𝑅𝑂𝐸 =𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑎𝑓𝑡𝑒𝑟 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑡𝑎𝑥 𝑇𝑜𝑡𝑎𝑙 𝑒𝑞𝑢𝑖𝑡𝑦

Struktur Aset (X1)

Pertumbuhan Aset (X2)

H1

H2

H3

H4

Hipotesis

Struktur aset dan struktur modal

Struktur aset merupakan perbandingan antara aset tetap dan total aset yang digunakan sebagai penentuan sebarapa besar alokasi dana untuk masing-masing komponen aktiva. Kebanyakan perusahaan yang sebagian besar modalnya tertanam dalam aset tetap akan mengutamakan pemenuhan modalnya dari modal permanen yaitu modal sendiri, sedangkan utang bersifat pelengkap. Kondisi ekonomi perusahaan masih bisa menghasilkan laba dan hal ini membuat perusahaan bisa bertahan dan mempermudah perusahaan dalam melakukan ekspansinya dengan berhutang.

H1 = Struktur Aset berpengaruh terhadap Struktur Modal.

Pertumbuhan penjualan dan struktur modal

Pertumbuhan penjualan merupakan rasio yang menunjukakan kenaikan atau penurunan penjualan yang dilakukan perusahaan setiap tahunnya. Pertumbuhan dapat ditingkatkan secara internal melalui ekspansi atau secara eksternal melalui penambahan divisi usaha. Perusahaan yang baik dapat ditinjau dari aspek penjualannya dari tahun ke tahun yang mengalami peningkatan. Hai ini akan berimbas pada meningkatnya laba perusahaan sehingga pendanaan internal perusahaan juga meningkat. Dengan mengetahui seberapa besar penjualan perusahaan dapat memprediksi seberapa besar profit yang didapatkan, maka akan berpengaruh terhadap meningkatnya modal perusahaan.

Pada penelitian ini pengukuran penjualan diukur dengan cara membagikan selisih total penjualan sekarang dengan tahun sebelumnya terhadap penjualan tahun sebelumnya.

H2 = Pertummbuhan Penjualan berpengaruh terhadap Struktur Modal.

Pertumbuhan aset dan struktur modal

Pertumbuhan aset dapat diartikan sebagai perubahan atau tingkat pertumbuhan tahunan dari aset total perusahaan sebelumnya ke tahun selanjutnya. Semakin besar aset yang diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Meningkatannya aset dan diikuti oleh meningkatnya hasil operasi, maka modal perusahaan akan bertambah.

H1 = Pertumbuhan Aset berpengaruh terhadap Struktur Modal.

Risiko bisnis dan struktur modal

Risiko bisnis merupakan ketidakpastian dalam proyeksi perusahaan atas tingkat pengembalian (laba) atau ekuitasnya di masa yang akan datang. Risiko bisnis dapat terjadi karena perusahaan memiliki utang yangterlalu tinggi porsinya sehingga mempengaruhi struktur modal perusahaan. Risiko bisnis memiliki perbandingan antara laba bersih dan ekuitas perusahaan. Hasil ini menunjukkan bahwa semakin tinggi risiko bisnis semakin rendah struktur modal sebuah perusahaan. Karena perusahaan dengan risiko bisnis yang tinggi seharusnya menggunakan utang yang lebih sedikit untuk menghindari terjadinya risiko kebangkrutan.

H1 = Risiko Bisnis berpengaruh terhadap Struktur Modal.

METODE PENELITIAN Teknik Pengumpulan Data

Dalam penelitian ini sumber data yang dikumpulkan adalah data sekunder yang merupakan sumber data yang tidak langsung diberikan kepada pengumpul data melainkan melalui orang lain atau dokumen. Data sekunder yang digunakan dalam bentuk laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017 dan dipublikasikan di website Bursa Efek Indonesia (BEI) dapat diakses melalui www.idx.co.id.

Polulasi dan Sampel Pertumbuhan Penjualan

(X3)

Risiko Bisnis (X4)

Struktur Modal (Y)

Populasi dalam penelitian ini adalah perusahaan manufaktur sub sektor farmasi periode 2013-2017 yang terdaftar di Bursa Efek Indonesia (BEI) yang terdiri dari 10 perusahaan. penentuan sampel dalam penelitian ini menggunakan metode sampling purposive yaitu teknik pengambilan atau penentuan sampel penelitian dengan pertimbangan tertentu dan kriteria. Adapun kriteria dalam sampel penelitian adalah sebagai berikut :

1. Perusahaan manufaktur sub sektor Farmasi yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2013-2017.

2. Perusahaan manufaktur sub sektor Farmasi yang mempublikasikan laporan keuangan tahunan secara berturut-turut periode 2013-2017.

Dari kriteria diatas diambil sampel 7 perusahaan sub sektor Farmasi yang terdaftar di Bursa Efek Indonesia periode 2013-2017 yang dijadikan emiten.

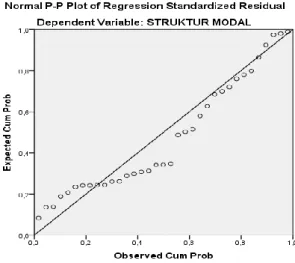

HASIL DAN PEMBAHASAN Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Gambar 1.2 Hasi Uji Normalitas

GrafikP-Plot

Sumber : Hasil output SPSS versi 20.0

Berdasrkan gambar diatas grafik normal P-Plot memperlihatkan bahwa distribusi dari titik data menyebar sekitar garis diagonal serta mengikuti arah garis diagonal yanng menunjukkan data terdistribusi secara normal.

Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Tabel 1.1

Hasil Uji Multikolonieritas

Model Unstandardized

Coefficients

Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1,398 ,320

Coefficientsa a. Dependent Variable: Struktur Modal

Sumber : Hasil output SPSS versi 20.0

Dari hasil pengujian tabel diatas, dapat dilihat nilai tolerance dan VIF pada model regresi yang diuji. Berikut adalah penjelasan dari masing-masing output yaitu :

a. Variabel struktur aset memiliki nilai tolerance 0,635 < 0,10 dan nilai VIF 1,574 > 10 b. Variabel pertumbuhan penjualan memiliki nilai tolerance 0,923 < 0,10 dan nilai VIF

1,083 > 10

c. Variabel pertumbuhan aset memiliki nilai tolerance 0,907 < 0,10 dan nilai VIF 1,102 >

10

d. Variabel risiko bisnis memiliki nilai tolerance 0,634 < 0,10 dan nilai VIF 1,578 > 10 Jadi, dapat disimpulkan bahwa tidak terjadi multikolonieritas antar variabel independen dalam model regresi, sehingga layak digunakan.

Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Tabel 1.2 Hasil Uji Autokorelasi

Durbin-Watson dengan Metode Cochrane-Orcutt

Sumber : Hasil output SPSS versi 20.0

Dasar pengambilan keputusan pada metode Cochrane-Orcutt sama dengan uji Durbin- Watson yaitu dengan melihat nilai Durbin-Watson pada hasil model regresi setelah ditransformasi.

Pada tabel diatas hasil output Model Summaryb diatas dapat diketahui nilai Durbin-Watson sebesar 2,224 dengan jumlah sampel pengamatan sebanyak 34 (n=34) dan jumlah variabel independen sebanyak 4 variabel (k=4) dapat nilai Durbin-Watson α =5%, sehingga berdasarkan tabel Durbin- Watson maka dapat diperoleh :

dL = 1.2078 dan 4-dL = 2.7922 dU = 1.7277 dan 4-dU = 2.2723

Gambar 1.3 Hasil Uji Autokorelasi

STRUKTUR ASET -,836 ,553 -,254 ,635 1,574

PERTUMBBUHA

N PENJUALAN ,359 ,587 ,085 ,923 1,083

PERTUMBUHAN

ASET -,027 ,097 -,039 ,907 1,102

RISIKO BISNIS -2,047 ,690 -,498 ,634 1,578

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,638a ,407 ,325 ,31332 2,224

a. Predictors: (Constant), LAG_RB, LAG_PP, LAG_PA, LAG_SA b. Dependent Variable: LAG_SM

Kurva Uji Durbin-Watson

Tidak dapat disimpulkan Tidak dapat disimpulkan

Tidak ada Autokorelasi

Autokorelasi (+) Autokorelasi(-)

0 dL=1.2078 dU=1.7277 dw=2.224 4-dU=2.2723 4-dL=2.7922 4 Sumber : kurva diolah sendiri

Berdasarkan gambar kurva diatas dapat diperoleh nilai dU(1.7277) < dW(2.224) < 4- dU(2.2723) dengan persamaan dU < DW < 4-dU atau 1.7277 < 2.224 < 2.2723, maka dapat disimpulkan bahwa tidak terjadi autokorelasi sehingga diasumsikan model penelitian ini terbebas dari autokorelasi.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians pada residual dari satu pengamatan ke pengamatan yang lain.

Gambar 1.4

Uji Heteroskedastisitas : Scattterplot

Sumber : Hasil output SPSS versi 20.0

Berdasarkan gambar diatas hasil output grafik Scatterplot diatas menunjukan bahwa tidak terjadi heteroskedastisitas, karena dapat dilihat pada gambar titik-titik pada output grafik scatterplot menyebar diatas dan dibawah angka 0 pada sumbu Y, serta tidak membentuk pola tertentu yang teratur.

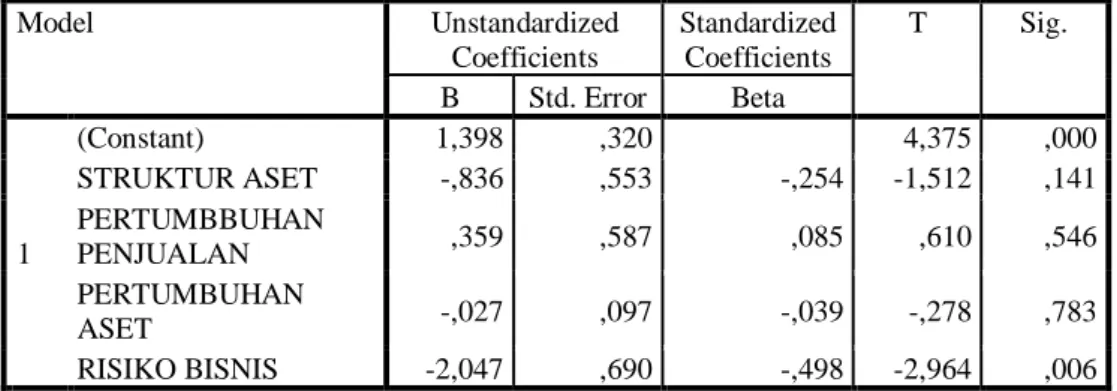

Analisis Regresi Linier Berganda

Tabel 1.3

Persamaan Regresi Linier Berganda Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,398 ,320 4,375 ,000

STRUKTUR ASET -,836 ,553 -,254 -1,512 ,141

PERTUMBBUHAN

PENJUALAN ,359 ,587 ,085 ,610 ,546

Sumber : Hasil output SPSS versi 20.0

Berdasarkan hasil output pada tabel 4.12 diatas maka persamaan regresi penelitian ini adalah sebagai berikut:

Y = α + β1X1+β2X2 + β3X3 + β4X4 + €

SM = 1.398 - 0.836SA + 0.359PP - 0.027PA – 2.047RB + € Keterangan:

SM = Struktur Modal α = Konstanta

β1 = Koefisien Struktur Aset Pertumbuhan Penjualan β2 = Koefisien Pertumbuhan Penjualan

β3 = Koefisien Pertumbuhan Aset β4 = Koefisien Risiko Bisnis SA = Struktur Aset

PP = Pertumbuhan Penjualan PA = Pertumbuhan Aset RB = Risiko Bisnis

€ = Error

Persamaan regresi tersebut dapat di interpretasikan sebagai berikut :

1. Konstanta sebesar 1,398 memiliki arti bahwa jika nilai Struktur Aset, Pertumbuhan Penjualan, Pertumbuhan Aset, dan Risiko Bisnis nilainya sebesar 0, maka prediksi Struktur Modal sebesar 1,398.

2. Koefisien regresi variabel Struktur Aset sebesar -0,836 memiliki arti bahwa jika variabel independen lain nilainya tetap dan Struktur Aset mengalami kenaikan 1% maka Struktur Modal akan mengalami penurunan sebesar -0,836. Koefisien bernilai negatif artinya terdapat hubungan negatif antara variabel independen dengan variabel dependen, semakin naik Struktur Aset maka Struktur Modal akan semakin turun atau sebaliknya.

3. Koefisien regresi variabel Pertumbuhan Penjujalan sebesar 0,359 memiliki arti jika variabel independen lain nilainya tetap dan Pertumbuhan Penjualan mengalami kenaikan 1% maka Struktur Modal akan mengalami kenaikan sebesar 0,359. Koefisien bernilai positif artinya terdapat hubungan positif antara variabel independen dengan variabel dependen, semakin naik PertumbuhanPenjualan maka Struktur Modal akan semakin naik atau sebaliknya.

4. Koefisien regresi variabel Pertumbuhan Aset sebesar -0,027 memiliki arti jika variabel independen lain nilainya tetap dan Pertumbuhan Aset mengalami kenaikan 1% maka Struktur Modal akan mengalami penurunan sebesar -0,027. Koefisien bernilai negatif artinya terdapat hubungan negatif antara variabel independen dengan variabel dependen, semakin naik Pertumbuhan Aset maka Struktur Modal akan semakin turun atau sebaliknya.

5. Koefisien regresi variabel Risiko Bisnis sebesar -2,047 memiliki arti jika variabel independen lain nilainya tetap dan Risiko Bisnis mengalami kenaikan 1% maka Struktur Modal akan mengalami penurunan sebesar -2,047. Koefisien bernilai negatif artinya terdapat hubungan negatif antara variabel independen dengan variabel dependen, semakin naik Risiko Bisnis maka Struktur Modal akan semakin turun atau sebaliknya.

Analisis Koefisien Determinasi (Uji R2)

Tabel 1.4 Hasil Uji t (parsial) PERTUMBUHAN

ASET -,027 ,097 -,039 -,278 ,783

RISIKO BISNIS -2,047 ,690 -,498 -2,964 ,006

a. Dependent Variable: STRUKTUR MODAL

Coefficientsa

Sumber : Hasil output SPSS versi 20.

Berdasarkan hasil yang diperoleh dari tabel diatas maka dapat dijelaskan sebagai berikut : 1. Variabel Struktur Aset (X1) thitung yang diperoleh sebesar -1,512 jadi thitung -1,512 < ttabel -

1,69726 dan memiliki nilai Sig. 0,141 (0,141 > 0,05) sehingga dalam hal ini dapat dinyatakan H01 diterima dan Ha1 ditolak, artinya secara parsial Struktur Aset tidak berpengaruh signifikan terhadap Struktur Modal.

2. Variabel Pertumbuhan Penjualan (X2) thitung yang diperoleh sebesar 0,610 jadi thitung 0,610

> -ttabel 1,69726 dan memiliki nilai Sig 0,546 ( 0,546 > 0,05) sehingga dalam hal ini dapat dinyatakan H02 diterima dan Ha2 ditolak, artinya secara parsial Pertumbuhan Penjualan tidak berpengaruh signifikan terhadap Struktur Modal.

3. Variabel Pertumbuhan Aset (X3) thitung yang diperoleh sebesar -0,278 jadi -thitung -0,278 > - ttabel -1,69726 dan memiliki nilai Sig 0,783 (0,783 > 0,05) sehingga dalam hal ini dapat dinyatakan H03 diterima dan Ha3 ditolak, artinya secara parsial Pertumbuhan Aset tidak berpengaruh signifikan terhadap Struktur Modal.

4. Variabel Risiko Bisnis (X4) thitung yang diperoleh sebesar -2,964 jadi thitung -2,964 > ttabel - 1,69726 dan memiliki nilai Sig. 0,006 (0,006 < 0,05) sehingga dalam hal ini dapat dinyatakan H04 ditolak dan Ha4 diterima, artinya secara parsial Risiko Bisnis berpengaruh signifikan terhadap Struktur Modal.

Pengujian Secara Simultan (Uji F)

Tabel 1.6 Hasil Uji F (simultan)

Sumber : Hasil output SPSS versi 20.0

Pengambilan keputusan berdasarkan tingkat Signifikansi:

1. Interpretasi atas output ANOVA (Uji F) pada tabel diatas adalah sebagai berikut: Fhitung

didapat dari output sebesar 6,475. Ftabel didapat sebesar 2,53 (Sig 0,05), df1= k-1 (5-1) = 4, dan df2= n-k-1 (35-4-1) = 30, dimana k pada df1 adalah jumlah variabel dan k pada df2 adalah jumlah variabel independen, n merupakan jumlah data. Karena Fhitung 6,475 > Ftabel

2,53, maka kesimpulannya adalah Ha diterima dan H0 ditolak.

2. Sig. Output diketahui sebesar 0,001. Karena sig. Output (0,001 < Sig. 0,05), maka kesimpulannya adalah Ha diterima dan H0 ditolak.

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 1,398 ,320 4,375 ,000

STRUKTUR ASET -,836 ,553 -,254 -1,512 ,141

PERTUMBBUHAN

PENJUALAN ,359 ,587 ,085 ,610 ,546

PERTUMBUHAN

ASET -,027 ,097 -,039 -,278 ,783

RISIKO BISNIS -2,047 ,690 -,498 -2,964 ,006

a. Dependent Variable: STRUKTUR MODAL

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 3,150 4 ,788 6,475 ,001b

Residual 3,649 30 ,122

Total 6,800 34

a. Dependent Variable: STRUKTUR MODAL

b. Predictors: (Constant), RISIKO BISNIS, PERTUMBBUHAN PENJUALAN, PERTUMBUHAN ASET, STRUKTUR ASET

Dari hasil tersebut maka dapat disimpulkan bahwa keempat variabel independen, yaitu struktur aset, pertumbuhan penjualan, pertumbuhan aset, dan risiko bisnis secara simultan (bersama- sama) berpengaruh signifikan terhadap variabel dependen yaitu struktur Modal.

Interpretasi Hasil Penelitian

Pengaruh Struktur Aset terhadap Struktur Modal

Berdasarkan hasil analisis diketahui struktur aset secara parsial menunjukkan bahwa variabel struktur aset tidak berpengaruh terhadap struktur modal. Hal ini menunjukkan bahwa besar kecilnya struktur aset tidak dijadikan faktor penentuan struktur modal. Kebanyakan perusahaan yang sebagian besar modalnya tertanam dalam aset tetap akan mengutamakan pemenuhan modalnya dari modal permanen yaitu modal sendiri, sedangkan utang bersifat pelengkap. Kondisi ekonomi perusahaan masih bisa menghasilkan laba dan hal ini membuat perusahaan bisa bertahan dan mempermudah perusahaan dalam melakukan ekspansinya dengan berhutang.

Pengaruh Pertumbuhan Penjualan terhadap Struktur Modal

Berdasarkan hasil analisis diketahui pertumbuhan penjualan secara parsial menunjukkan bahwa variabel pertumbuhan penjualan tidak berpengaruh terhadap struktur modal. Hal ini dikarenakan tidak semua perusahaan yang mengalami pertumbuhan penjualan akan menambah jumlah hutangnya. Alasannya, adanya kenaikan penjualan belum tentu diikuti dengan kenaikan laba perusahaan. Kondisi ini disebabkan, karena kenaikan penjualan tidak ditunjang dengan peningkatan efisiensi modal perusahaan, sehingga mengakibatkan adanya kenaikan biaya operasional yang terlalu tinggi dan kemudian berdampak pada perolehan laba bersih perusahaan yang tidak sesuai dengan target yang diharapkan. Dengan begitu, apabila perusahaan mengambil hutang yang besar berdasarkan adanya pertumbuhan penjualan, maka perusahaan akan mengalami kesulitan dalam hal pengembalian pinjaman jika perusahaan tidak mencapai target laba yang diharapkan.

Pengaruh Pertumbuhan Aset terhadap Struktur Modal

Berdasarkan hasil analisis diketahui pertumbuhan aset secara parsial menunjukan bahwa variabel pertumbuhan aset tidak berpengaruh terhadap struktur modal. Hasil ini menunjukkan bahwa perubahan peningkatan suatu aset yang diperoleh perusahaan setiap saat tidak mempengaruhi manajemen dalam pengambilan keputusan pendanaan dalam rangka pemenuhan kebutuhan dana perusahaan. Karena pertumbuhan aset yang tidak diikuti oleh peningkatan laba maka tidak akan berpengaruh terhadap struktur modal perusahaan. Kondisi seperti ini menunjukkan bahwa perusahaan pada aset yang tinggi cenderung memanfaatkan aset tersebut untuk melakukan operasional perusahaan daripada untuk meningkatkan struktur modalnya

Pengaruh Risiko Bisnis terhadap Struktur Modal

Berdasarkan hasil analisis diketahui risiko bisnis secara parsial menunjukkan bahwa variabel risiko bisnis berpengaruh terhadap struktur modal dengan arah hubungan negatif. Risiko bisnis memiliki perbandingan antara laba bersih dan ekuitas perusahaan. Hasil ini menunjukkan bahwa semakin tinggi risiko bisnis semakin rendah struktur modal sebuah perusahaan. Karena perusahaan dengan risiko bisnis yang tinggi seharusnya menggunakan utang yang lebih sedikit untuk menghindari terjadinya risiko kebangkrutan.

Kesimpulan

Dari hasil penelitian dapat disimpulkan bahwa Variabel struktur aset, pertumbuhan penjualan, dan pertumbuhan aset tidak berpengaruh terhadap struktur modal, sedangkan variabel risiko bisnis berpengaruh terhadap struktur modal.

Bagi Perusahaan hendaknya memperhatikan faktor yang tidak mempengaruhi struktur modal yaitu struktur aset, pertumbuhan penjualan, pertumbuhan aset, serta yang tidak mempengaruhi yaitu risiko bisnis. Perusahaan harus lebih waspada dan bijak dalam mengambil keputusan pendanaan dalam menjalankan operasional perusahaan agar perusahaan lebih efektif dalam menjalankan operasionalnya.

DAFTAR PUSTAKA BUKU

Fahmi, Irham. 2015. Analisis Laporan Keuangan. Cetakan ke-5. Bandung: Alfabeta.

Hanggraeni, Dewi. 2010. Pengelolaan Risiko Usaha. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Harahap, Sofyan Syafri. 2015. Analisis Kritis Atas Laporan Keuangan. Jakarta : Raja Grafindo Persada.

. 2016. Analisis Kritis Atas Laporan Keuangan. Jakarta : Raja Grafindo Persada.

Hery. 2016. Analisis Laporan Keuangan. Jakarta: PT Grasindo.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariete dengan Program IBM SPSS 23. Cetakan ke- 8. Semarang: Badan Penerbit Universitas Diponegoro.

Kasmir. 2015. Analisis Laporan Keuangan. Cetakan ke-8. Jakarta: PT Raja Grafindo Persada.

Sugiyono. 2017. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Cetakan ke-25. Bandung:

Alfabeta.

Priyatno, Duwi. 2013. Analisis Korelasi, Regresi, dan Multivariate ddengan SPSS. Yogyakarta:

Griya Media.

Sujarweni, Wiratna. 2017. Analisis Laporan Keuangan Teori, Aplikasi dan Hasil Penelitian.

Yogyakarta: Pustaka Baru Press JURNAL

Nastiti, Rizki Dwi dan Andayani. 2016. Pengaruh Struktur Aset, Likuiditas, Profitabilitas, Ukuran Perusahaan, Pertumbuhan Penjualan terhadap Struktur Modal Perusahaan Food and Beverage. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Jurnal Ilmu dan Riset Akuntansi. ISSN: 2460-0585.

Carnevela, Cindy Rosa dan Nurul Widyawati. 2017. Pengaruh Pertumbuhan Penjualan, Ukuran Perusahaan, dan Struktur Aktiva terhadap Struktur Modal. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Jurnal Ilmu dan Riset Manajemen. ISSN: 2461-0593.

MB, Fatimatuz Zuhro MB dan Suwitho. 2016. Pengaruh Ukuran Perusahaan, Pertumbuhan Aset, dan Profitabilitas terhadap Struktur Modal. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Jurnal Ilmu dan Riset Manajemen. ISSN: 2461-0593.

Sari, Retno Indah dan Lilis Ardini. 2017. Pengaruh Struktur Aktiva, Risiko Bisnis, Pertumbuhan Penjualan, dan Profitabilitas terhadap struktur Modal. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Jurnal Ilmu dan Riset Akuntansi. ISSN: 2460-0585.

Zahroh, Fatimatus dan Astri Fitria. 2016. Pengaruh Profitabilitas, Struktur Aset, Keputusan Investasi, dan Risiko Bisnis terhadap Struktur Modal. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Jurnal Ilmu dan Riset Akuntansi. ISSN: 2460-0585.

Nenie Khoiria Nurwardani dan Imam Hidayat. 2017. Pengaruh Profitabilitas dan Risiko Bisnis terhadap Struktur Modal. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA).

Jurnal Ilmu dan Riset Manajemen. ISSN: 2461-0593.

Sari, Aliftia Nawang dan Hening Widi Oetomo. 2016. Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Aset, dan Ukuran Perusahaan terhadap Struktur Modal. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Jurnal Ilmu dan Riset Manajemen. ISSN:

2461-0593.

WEB

www.idx.co.id www.sahamok.com