ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA DENGAN NILAI PERUSAHAAN SEBAGAI

VARIABEL MODERATING (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Oleh :

WELDY MAULANA 157017005 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA DENGAN NILAI PERUSAHAAN SEBAGAI

VARIABEL MODERATING (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh :

WELDY MAULANA 157017005 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

Judul Tesis : ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA

DENGAN NILAI PERUSAHAAN SEBAGAI

VARIABEL MODERATING (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Nama Mahasiswa : Weldy Maulana Nomor Pokok : 157017005

Program Studi : Magister Akuntansi

Menyetujui Komisi Pembimbing,

Ketua Anggota

(Dr.Iskandar Muda, SE, M.Si,Ak,CA) (Drs. Rasdianto, MSi, Ak.,CA)

Ketua Program Studi Dekan

(Prof. Erlina, SE, M.Si, Ph.D, Ak, CA) (Prof.Dr.Ramli,SE,MS)

Tanggal Lulus : 27 April 2017

Telah Diuji pada

Tanggal : 27 April 2017

PENILAI PENGUJI TESIS :

Ketua : Dr. Iskandar Muda, SE,M.Si,Ak,CA Anggota : Drs. Rasdianto, M. Si, Ak, CA

Prof. Erlina, SE, M.Si, Ph.D, Ak, CA Dra. Tapi Anda Sari Lubis, M. Si, Ak, CA Drs. Idhar Yahya, MBA,Ak, CA

PERNYATAAN

Dengan ini peneliti menyatakan bahwa tesis yang berjudul “Analisis Pengaruh Good Corporate Governance terhadap Manajemen Laba dengan Nilai Perusahaan sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)” adalah benar merupakan karya penulis sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber- sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya dengan jelas sesuai norma, kaidah, dan etika penulis penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam tesis ini, saya bersedia menerima sanksi sesuai dengan peraturan perundang- undangan yang berlaku.

Medan, April 2017 Yang Membuat

Pernyataan,

Weldy Maulana

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Good Corporate Governance yang terdiri dari komposisi dewan komisaris, ukuran dewan komisaris, komite audit dan ukuran perusahaan terhadap manajemen laba dengan nilai perusahaan sebagai variabel moderating pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jenis penelitian yang digunakan adalah asosiatif kausal. Pengambilan sampel menggunakan metode proportional random sampling, diperoleh sampel perusahaan sebanyak 59 perusahaan dari 144 populasi perusahaan dengan total observasi 295. Metode pengumpulan data yang digunakan adalah metode dokumentasi. Metode analisis data menggunakan analisis regresi data panel.

Hasil penelitian ini menunjukkan bahwa secara simultan Good Corporate Governance yang terdiri dari komposisi dewan komisaris, ukuran dewan komisaris, komite audit dan ukuran perusahan berpengaruh terhadap manajemen laba.

Pengujian secara parsial menunjukkan bahwa ukuran dewan komisaris berpengaruh terhadap manajemen laba sedangkan komposisi dewan komisaris tidak berpengaruh terhadap manajemen laba, komite audit tidak berpengaruh terhadap manajemen laba, ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Pengujian moderating dengan uji residual menunjukkan nilai perusahaan tidak mampu memoderasi hubungan Good Corporate Governance yang terdiri dari komposisi dewan komisaris, ukuran dewan komisaris, komite audit dan ukuran perusahaan dengan manajemen laba di Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan, Manajemen Laba dan Nilai Perusahaan.

ABSTRACT

The objective of the research was to analyze the influence of Good Corporate Governance consisted of board of commissioners, size of board of commissioners, audit committee, and firm size on profit management with firm value as moderating variable in manufacture companies listed in the Indonesia Stock Exchange. The research used associative causal method. The population was 144 companies, and 59 of them were used as the samples, taken by using proport6ional random sampling technique so that there 295 observations all together. The data were gathered by conducting documentary study and analyzed by using panel data regression analysis. The result of the research showed that, simultaneously, Good Corporate Governance consisted of the composition of board of commissioners, size of board of commissioners, audit committee, and firm size had the influence on profit management. Partially, the size of board of commissioners had the influence of profit management, the composition of board of commissioners did not have any influence on profit management, audit committee did not have any influence of profit management, and firm size did not have influence on profit management. The result of residual test on moderating variable showed that firm value could not moderate the correlation of Good Corporate Governance consisted of the composition of board of commissioners, size of board of commissioners, audit committee, and firm size with profit management in manufacture companies listed in the Indonesia Stock Exchange.

Keywords: Composition of Board of Commissioners, Size of Board of Commissioners, Audit Committee, Firm Size, Profit Management, Firm Value

KATA PENGANTAR

Puji dan syukur pene;iti ucapkan kepada Tuhan Yang Maha Esa karena atas rahmat dan karuniaNya sehingga pene;iti dapat menyelesaikan tesis ini yang

berjudul “Analisis Pengaruh Good Corporate Governance terhadap Manajemen Laba dengan Nilai Perusahaan sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”.

Peneliti menyadari bahwa masih terdapat kekurangan dalam penulisan tesis ini, untuk itu peneliti menerima kritik dan saran dari berbagai pihak untuk

penyempurnaan tesis ini. Selama perkuliahan hingga selesainya tesis ini, peneliti banyak mendapat bantuan dan bimbingan dari berbagai pihak. Oleh karena itu pada kesempatan ini peneliti mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Runtung, SH, M.hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus sebagai dosen pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA, selaku Sekretaris Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, sekaligus sebagai dosen pembimbing yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

5. Bapak Drs. Rasdianto, M.Si, Ak, CA, selaku Dosen Pembimbing yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA, selaku Dosen Pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

7. Bapak Drs. Idhar Yahya, MBA, Ak, CA, selaku Dosen Pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

8. Bapak dan ibu dosen serta staf administrasi Program Studi Magister Akuntansi atas segala ilmu dan bantuan yang diberikan.

9. Teristimewa kepada kedua orang tua tercinta Bapak Ariandy dan Ibu Almh.Hj Erlaini serta Adikku Khairu Fahrie dan keluarga yang telah memberikan doa, motivasi, serta dukungan kepada penulis sehingga penulis dapat menyelesaikan tesis ini.

10. Teman-teman seperjuangan di Program Magister Akuntansi Universitas Sumatera Utara yang telah membantu dalam menyelesaikan tesis ini.

Akhirnya, semoga tesis ini dapat bermanfaat dan menambah ilmu pengetahuan bagi semua pihak.

Medan, April 2017 Penulis

Weldy Maulana

RIWAYAT HIDUP

Nama : Weldy Maulana

Alamat : Jln. Dharmais I no 53 Dsn X, Kel. Medan Estate.

Kec. Percut Sei Tuan. Kabupaten Deli Serdang Tempat/Tanggal Lahir : Medan / 24 September 1991

Jenis Kelamin : Laki-Laki

Agama : Islam

Nama Ayah : Ariandy

Nama Ibu : Almh. Hj Erlaini Pendidikan

1. SD Pertiwi Medan, Lulus tahun 2003 2. SMP N 11 Medan, Lulus tahun 2006 3. SMA Budisatrya , Lulus tahun 2009

4. Fakultas Ekonomi Program Studi Akuntansi Universitas Muhammadiyah Sumatera Utara, Lulus tahun 2013

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 8

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

1.5 Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Manajemen Laba ... 11

2.1.1.1 Pengertian Manajemen Laba ... 11

2.1.1.2 Teknik dan Pola Manajemen Laba ... 12

2.1.1.3 Faktor-Faktor Yang Mempengaruhi Manajemen Laba ... 14

2.1.2 Good Corporate Governance ... 15

2.1.2.1 Teori Agensi ... 15

2.1.2.2 Pengertian Good Corporate Governance 16 2.1.2.3 Manfaat Good Corporate Governance 17 2.1.2.4 Asas Good Corporate Governance ... 17

2.1.2.5 Mekanisme Good Corporate Governance 19 2.1.2 Nilai Perusahaan ... 22

2.2 Review Peneliti Terdahulu ... 24

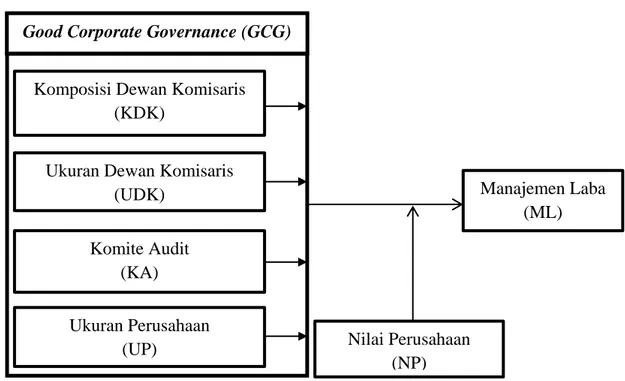

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 28

3.1 Kerangka Konsep ... 28

3.2 Hipotesis Penelitian ... 31

BAB IV METODE PENELITIAN ... 33

4.1 Jenis Penelitian ... 33

4.2 Lokasi dan Jadwal Penelitian ... 33

4.3 Populasi dan Sampel ... 33

4.3.1 Populasi ... 33

4.3.2 Sampel ... 34

4.4 Metode Pengumpulan Data ... 36

4.5 Definisi Operasional dan Pengukuran Variabel ... 37

4.5.1 Definisi Operasional ... 37

4.5.2 Pengukuran Variabel ... 42

4.6 Metode Analisis Data ... 43

4.6.1 Analisis Statistik Deskriptif ... 45

4.6.2 Pengujian Data ... 45

4.6.3 Estimasi Model Regresi Data Panel ... 46

4.6.3.1 Common Effect Model (CEM) ... 47

4.6.3.2 Fixed Effect Model (FEM) ... 47

4.6.3.3 Random Effect Model (REM) ... 48

4.6.4 Pemilihan Model Regresi Data Panel ... 48

4.6.4.1 Uji Chow ... 48

4.6.4.2 Uji Hausman ... 49

4.6.4.3 Uji Langrange Multiplier ... 50

4.6.5 Pengujian Hipotesis ... 50

4.6.5.1 Koefisien Determinasi ... 51

4.6.5.2 Uji Simultan (Uji F) ... 51

4.6.5.3 Uji Parsial (Uji t) ... 52

4.6.5.4 Uji Residual ... 52

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 56

5.1 Hasil Penelitian... 56

5.1.1 Analisi Statistik Deskriptif... 57

5.1.2 Pengujian Data... 59

5.1.3 Estimasi Model Regresi data Panel... 60

5.1.3.1 Common Effect Model (CEM)... 60

5.1.3.2 Fixed Effect Model (FEM)... 62

5.1.3.3 Random Effect Model (REM)... 65

5.1.4 Pemilihan Model Regresi Data Panel... 69

5.1.4.1 Uji Chow... 69

5.1.4.2 Uji Hausman... 71

5.1.5 Pengujian Hipotesis... 72

5.1.5.1 Koefisien Determinasi... 74

5.1.5.2 UjiSimultan (Uji F)... 75

5.1.5.3 UjiParsial (Uji t)... 76

5.1.5.4 Uji Residual... 78

5.2 Hasil Pembahasan... 80

BAB VI KESIMPULAN DAN SARAN... 85

6.1 Kesimpulan... 85

6.2 Keterbatasan Penelitian ... 86

6.3 Saran... 86

DAFTAR PUSTAKA ... 87

LAMPIRAN ... 91

DAFTAR TABEL

Nomor Judul Halaman

1.1. Originalitas Penelitian ... 10

2.1. Review Peneliti Terdahulu ... 24

4.1. Daftar nama sektor-sektor Populasi Perusahaan Manufaktur .. 34

4.2. Daftar Sampel Terpilih Perusahaan Manufaktur ... 36

4.3. Pengukuran Variabel ... 42

5.1. Statistik Deskriptif ... 57

5.2. Uji Normalitas ... 58

5.3. Common Effect Model (CEM) ... 60

5.4. Fixed Effect Model (FEM) ... 62

5.5. Random Effect Model (REM) ... 65

5.6. Chow Test / Likehood Ratio Test ... 69

5.7. Chorrelated Random Effect – Hausman Test ... 71

5.8. Estimasi Model Regresi Data Panel Statistik ... 72

5.9. Uji Koefisien Determinasi ... 75

5.10. Uji F Model Statis ... 76

5.11. Uji t Model Statis ... 77

5.12. Hasil Regresi Data Panel FEM Uji Residual ... 78

5.13. Hasil Uji Residual ... 79

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konsep ... 28

DAFTAR LAMPIRAN

Lampiran ...

Halaman

1 Jadwal Penelitian ... 91

2 Daftar Populasi Perusahaan Manufaktur di Bursa Efek Indonesia ... 92

3 Perhitungan Pengambilan Jumlah Sampel ... 96

4 Nilai Setiap Variabel ... 97

5 Hasil Uji Statistik Deskriptif ... 104

6 Pengujian Data ... 105

7 Cammon Effect Model (CEM) ... 105

8 Fixed Effect Model (FEM) ... 106

9 Random Effect Random (REM) ... 107

10 Chow Test/Likehood Ratio Test ... 109

11 Chorrelated Random Effect-Hausman Effect ... 109

12 Estimasi Model Regresi yang terpilih Data Panel ... 110

13. Uji Koefisien Determinasi ... 113

14. Uji F Model Statis ... 113

15. Uji t Model Statis ... 114

16 Hasil Regresi Data Panel FEM Uji Residual ... 115

17 Hasil Uji Residual ... 115

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Good Corporate Governance yang terdiri dari komposisi dewan komisaris, ukuran dewan komisaris, komite audit dan ukuran perusahaan terhadap manajemen laba dengan nilai perusahaan sebagai variabel moderating pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jenis penelitian yang digunakan adalah asosiatif kausal. Pengambilan sampel menggunakan metode proportional random sampling, diperoleh sampel perusahaan sebanyak 59 perusahaan dari 144 populasi perusahaan dengan total observasi 295. Metode pengumpulan data yang digunakan adalah metode dokumentasi. Metode analisis data menggunakan analisis regresi data panel.

Hasil penelitian ini menunjukkan bahwa secara simultan Good Corporate Governance yang terdiri dari komposisi dewan komisaris, ukuran dewan komisaris, komite audit dan ukuran perusahan berpengaruh terhadap manajemen laba.

Pengujian secara parsial menunjukkan bahwa ukuran dewan komisaris berpengaruh terhadap manajemen laba sedangkan komposisi dewan komisaris tidak berpengaruh terhadap manajemen laba, komite audit tidak berpengaruh terhadap manajemen laba, ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Pengujian moderating dengan uji residual menunjukkan nilai perusahaan tidak mampu memoderasi hubungan Good Corporate Governance yang terdiri dari komposisi dewan komisaris, ukuran dewan komisaris, komite audit dan ukuran perusahaan dengan manajemen laba di Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan, Manajemen Laba dan Nilai Perusahaan.

ABSTRACT

The objective of the research was to analyze the influence of Good Corporate Governance consisted of board of commissioners, size of board of commissioners, audit committee, and firm size on profit management with firm value as moderating variable in manufacture companies listed in the Indonesia Stock Exchange. The research used associative causal method. The population was 144 companies, and 59 of them were used as the samples, taken by using proport6ional random sampling technique so that there 295 observations all together. The data were gathered by conducting documentary study and analyzed by using panel data regression analysis. The result of the research showed that, simultaneously, Good Corporate Governance consisted of the composition of board of commissioners, size of board of commissioners, audit committee, and firm size had the influence on profit management. Partially, the size of board of commissioners had the influence of profit management, the composition of board of commissioners did not have any influence on profit management, audit committee did not have any influence of profit management, and firm size did not have influence on profit management. The result of residual test on moderating variable showed that firm value could not moderate the correlation of Good Corporate Governance consisted of the composition of board of commissioners, size of board of commissioners, audit committee, and firm size with profit management in manufacture companies listed in the Indonesia Stock Exchange.

Keywords: Composition of Board of Commissioners, Size of Board of Commissioners, Audit Committee, Firm Size, Profit Management, Firm Value

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Isu mengenai Good Corporate Governance saat ini sedang hangat diperbincangkan, terlebih dikalangan ekonomi dan pelaku bisnis di Indonesia. Sejak adanya krisis finansial di berbagai Negara khususnya Indonesia pada tahun 1997, yang akhirnya berubah menjadi krisis finansial Asia yang dipandang sebagai akibat lemahnya praktik Good Corporate Governance di Negara Negara Asia. Adanya kegagalan beberapa perusahaan dan timbulnya kasus malpraktik keuangan akibat krisis tersebut adalah buruknya praktik Corporate Governance. Karena hal tersebut Good Corporate Governance akhirnya menjadi isu penting, terutama di Indonesia yang merasakan paling parah akibat krisis tersebut. Di samping itu, banyaknya kasus pelanggaran yang dilakukan oleh perusahaan emiten di pasar modal yang di tangani Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) menunjukkan rendahnya mutu praktik Good Corporate Governance di Negara kita.

Berdasarkan beberapa kasus pelaporan keuangan telah menimbulkan pertanyaan bagaimana efektivitas penerapan Good Corporate Governance dalam sebuah perusahaan untuk meminimalkan manajemen laba. Konflik kepentingan yang terjadi antara pemilik perusahaan dengan manajemen dapat diminimalkan dengan suatu mekanisme monitoring yang mampu menyeimbangkan kepentingan antara pihak manajemen dan pemegang saham maupun pihak lainnya. Berikut contoh perusahaan yang melakukan manajemen laba.

Pada PT. Kimia Farma Tbk. Pada tahun 2002 mengindikasikan adanya praktik earning management dengan menaikkan laba hingga Rp 32,7 milyar. PT.

Indofarma pada tahun 2004 melakukan praktik earning management dengan menyajikan overstated laba bersih senilai Rp 28,870 milyar, sebagai dampak dari peniaian persediaan barang dalam proses yang lebih tinggi dari yang seharusnya, sehingga harga pokok penjualan tahun tersebut understated. Skandal keuangan juga terjadi di Negara maju, seperti di Amerika Serikat (AS), antara lain Enron, Merck, World Com dan mayoritas perusahaan lain di Amerika Serikat (Cornett, et al.,2006).

Dengan melihat contoh kasus diatas, sangat relevan bila ditarik suatu pertanyaan tentang efektivitas penerapan Good Corporate Governance, khususnya pada perusahaan manufaktur yang listing di BEI, karena terdapat perusahaan manufaktur yang terindikasi melakukan manajemen laba (earning management).

Good Corporate Goverance memberikan suatu struktur yang memfasilitasi penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk menentukan teknik monitoring kerja (Darmawati, et al.,2004).

Penerapan Good Corporate Governance didasarkan pada teori agensi. Teori agensi dapat dijelaskan dengan hubungan antara manajemen dengan pemilik.

Manajemen sebagai agen, secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal) dan sebagai imbalannya akan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki, sehingga munculah informasi asimetri antara manajemen (agent) dengan pemilik (principal) yang dapat memberikan kesempatan kepada manajer untuk melakukan manajemen

laba (earnings management) dalam rangka menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan (Irfan, 2002).

Teory agensi (Agency Theory) memberikan gambaran bahwa masalah manajemen laba dapat diminimalisir dengan pengawasan melalui Good Corporate Governance. Corporate Governance merupakan suatu konsep untuk meningkatkan kinerja manajemen dalam supervise atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap shareholder dengan mendasarkan pada kerangka peraturan. Konsep Corporate Governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Apabila konsep ini digunakan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak. (Nasution dan Setiawan, 2007)

Manajemen laba adalah pemilihan kebijakan akuntansi oleh manajer untuk mencapai tujuan khusus. Terdapat dua cara yang saling melengkapi dalam berfikir tentang manajemen laba. Pertama, perilaku opurtunistik manajemen untuk memaksimumkan utilitasnya dalam kompensasi, kontrak, dan kos politik. Kedua, perspektif kontrak efisien ketika manajemen laba dilakukan untuk menguntungkan semua yang terlibat dalam kontrak. Manajemen laba sebagai intervensi dalam proses pelaporan keuangan eksternal dengan tujuan memperoleh beberapa kebutuhan pribadi dalam pelaporan keuangan dan penyusunan transaksi yang mengubah laporan keuangan. Hal ini bertujuan untuk menyesatkan para stakeholder tentang kondisi kinerja ekonomi perusahaan serta untuk mempengaruhi penghasilan kontraktual yang mengendalikan angka akuntansi yang dilaporkan.

Manajemen laba merupakan upaya manajer atau pembuat laporan keuangan untuk melakukan manajemen informasi akuntansi khususnya laba (earnings) demi kepentingan pribadi dan/atau perusahaan. Manajemen laba tidak sepenuhnya dapat diartikan sebagai suatu tindakan yang negatif karena tidak selamanya manajemen laba berorientasi pada manipulasi laba. Meskipun secara prinsip tidak semua praktik manajemen laba menyalahi prinsip-prinsip akuntansi yang diterima secara umum, namun adanya tindakan manajemen laba dapat mengikis kepercayaan masyarakat atau stakeholder terhadap laporan keuangan. Manajemen laba juga merupakan hal yang merugikan investor karena mereka tidak akan mendapat informasi yang sesungguhnya mengenai posisi keuangan perusahaan.

Ada tiga sasaran yang dapat diterapkan oleh manajer dalam melakukan manajemen laba meliputi meminalisasi biaya politik, maksimalisasi kesejahteraan manajer dan minimalisasi kas pendanaan, oleh karena itu konsep Good Corporate Governance diharapkan bisa berfungsi sebagai alat untuk memonitor kinerja perusahaan dan untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return yang sesuai dengan investasi yang telah ditanamkannya.

Persaingan dalam dunia bisnis semakin ketat, berbagai cara dilakukan oleh perusahaan untuk unggul dalam persaingan tersebut. Keunggulan yang dimiliki oleh perusahaan diharapkan dapat meningkatkan nilai perusahaan. Salah satu usaha yang dilakukan oleh perusahaan dalam menghadapi persaingan yaitu dengan meningkatkan nilai dari masing-masing korporasi, cara yang digunakan oleh perusahaan tersebut salah satunya yaitu penerapan tata kelola perusahaan yang bersih dan sehat (Good Corporate Governance). Good Corporate Governance

sebagai suatu sistem tata kelola perusahaan diharapkan dapat meningkatkan hasil (laba) dari aktivitas operasi perusahaan.

Tingkat pengguna Good Corporate Governance dapat diukur dan dapat diperbandingkan satu sama lain. Beberapa metodologi untuk mengukur Good Corporate Governance sudah dikembangkan dan dapat digunakan oleh para pemakai. Forum Corporate Governance in Indonesia (FCGI) misalnya mengembangkan suatu alat untuk melakukan penilaian pada Good Corporate Governance yang sekaligus dapat digunakan sebagai audit (FCGI 2003).

Indikator mekanisme Good Corporate Governance dalam penelitian ini menggunakan mekanisme Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit dan Ukuran Perusahaan. Komposisi dewan komisaris secara umum diberi tugas dan tanggung jawab untuk mengawasi kualitas informasi yang terkandung dari laporan keuangan, hal ini sangat penting mengingat adanya kepentingan dari manajemen untuk melakukan manajemen laba yang dapat berpengaruh pada kurangnya kepercayaan investor. Ukuran dewan komisaris menjelaskan bahwa jumlah dewan komisaris berpengaruh efektif tidaknya pengawasan kinerja manajemen. Menurut (Jansen dalam Ma’ruf, 2006) jumlah dewan komisaris yang relatif kecil dapat membantu meningkatkan kinerja mereka dalam memonitor manajer. Jumlah dewan komisaris yang terlalu besar (dalam hal ini Jansen menyebutkan lebih dari tujuh orang) tidak dapat berfungsi secara optimal dan akan lebih mudah dikontrol oleh manajer, terutama karena dewan komisaris sendiri disibukkan oleh masalah koordinasi. Jika manajer dapat mengontrol dewan komisaris serta adanya asimetri informasi maka akan leluasa bagi manajer melakukan manajemen laba. Komite audit berdasarkan peraturan BI No.

8/4/PBI/2006 menyatakan tentang tugas komite audit adalah melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasill audit dalam rangka menilai kecukupan proses pelaporan keuangan.

Ukuran perusahaan menjelaskan besar kecil suatu perusahaan dapat mempengaruhi kemampuan mengoperasikan perusahaan dengan berbagai situasi dan kondisi yang dihadapinya.

Konsep Good Corporate Governance adalah konsep yang sudah saatnya diimplementasikan dalam perusahaan-perusahaan yang ada di Indonesia, karena melalui konsep yang menyangkut struktur perseroan, yang terdiri dari unsur- unsur RUPS, direksi dan komisaris dapat terjalin hubungan dan mekanisme kerja, pembagian tugas, kewenangan dan tanggung jawab yang harmonis, baik secara intern maupun ekstern dengan tujuan meningkatkan nilai perusahaan demi kepentingan shareholders dan stakeholders.

Salah satu cara yang dilakukan manajemen dalam proses penyusunan laporan keuangan yang dapat mempengaruhi tingkat laba yang ditampilkan adalah earnings management yang diharapkan dapat meningkatkan nilai perusahaan pada saat tertentu. Earnings management yang dilakukan manajemen perusahaan akan meningkatkan nilai perusahaan lalu kemudian akan turun (Jansen dan Yohn, 2012).

Sampai saat ini, telah banyak dilakukan berbagai penelitian mengenai pengaruh mekanisme Good Corporate Governance dengan hasil yang beragam.

Apabila ditinjau dari penelitian yang dilakukan oleh (Herawaty, 2008) mengemukakan bahwa manajemen laba berpengaruh secara negatif terhadap nilai perusahaan, artinya penggunaan manajemen laba akan menurunkan nilai perusahaan yang bertentangan dengan hipotesisnya. Penelitian ini juga membuktikan praktek

Good Corporate Governance sebagai moderating variabel atas hubungan manajemen laba terhadap nilai perusahaan.

Nilai perusahaan pada penelitian ini diartikan sebagai nilai pasar, salah satu alternatif yang digunakan dalam menilai nilai perusahaan adalah dengan menggunakan Tobin’s Q. Jika rasio Q di atas satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan merangsang investasi baru. Jika rasio Q di bawah satu, investasi dalam aktiva tidaklah menarik (Herawaty, 2008).

Penelitian ini adalah replikasi dari penelitian sebelumnya yang dilakukan oleh (Mawardi, 2011) dengan judul penelitian “Pengaruh Good Corporate Governance terhadap manajemen laba pada industri perbankan yang terdaftar di BEI”. Hasil dari penelitian ini Pengangkatan Komisaris Independen dan Komite Audit oleh perusahaan dilakukan hanya untuk pemenuhan regulasi saja, tapi tidak dimaksudkan untuk menegakkan Good Corporate Governance di dalam perusahaan;

Perusahaan yang memiliki dewan komisaris dalam jumlah banyak maka tindak Manajemen Laba yang dilakukan perusahaan juga semakin banyak. Kondisi tersebut dapat disebabkan karena sulitnya koordinasi antar anggota dewan tersebut, hal ini menghambat proses pengawasan yang harusnya menjadi tanggung jawab dewan komisaris. Selain itu, besar kecilnya dewan komisaris bukanlah menjadi faktor penentu utama dari efektivitas pengawasan terhadap manajemen perusahaan. Akan tetapi efektivitas meknisme pengendalian tergantung pada nilai, norma dan kepercayaan yang diterima dalam suatu organisasi serta peran dewan komisaris dalam aktivitas pengendalian (monitoring) terhadap manajemen; Hasil penelitian ini membuktikan bahwa komite audit yang ada di perusahaan sebagai salah satu

mekanisme Corporate Governance tidak mampu mengurangi tindak manipulasi laba oleh manajemen. Hal ini berarti bahwa ada atau tidak adanya komite audit dalam suatu perusahaan belum tentu dapat mengurangi manajemen laba, hal ini dikarenakan mengingat lemahnya praktik Good Corporate Governance di Indonesia.

Berdasarkan latar belakang tersebut maka peneliti tertarik untuk melakukan penelitian yang berjudul “ Analisis pengaruh Good Corporate Governance terhadap manajemen laba dengan nilai perusahan sebagai variabel moderating (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah :

1. Apakah Good Corporate Governance yang terdiri dari Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan berpengaruh secara simultan dan parsial terhadap Manajemen Laba ?

2. Apakah Nilai Perusahaan mampu memoderasi hubungan antara Good Corporate Governance yang terdiri dari Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan dengan Manajemen Laba ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang ada, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh Good Corporate Governance yang terdiri dari Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan secara simultan dan parsial terhadap Manajemen Laba.

2. Untuk mengetahui kemampuan Nilai Perusahaan dalam memoderasi hubungan antara Good Corporate Governance yang terdiri dari Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan dengan Manajemen Laba.

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, penelitian ini diharapkan memberikan manfaat sebagai berikut ini :

1. Untuk Peneliti

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan referensi penelitian laporan keuangan mengenai Analisis pengaruh good corporate governance terhadap manajemen laba dengan nilai perusahaan sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk objek yang diteliti

Hasil penelitian dapat dijadikan pedoman dalam melakukan penerapan Good Corporate Governance dalam sebuah perusahaan untuk meminimalkan manajemen laba.

3. Untuk peneliti selanjutnya

Hasil penelitian dapat digunakan sebagai bahan masukan bagi peneliti selanjutnya dalam melakukan penelitian sejenis dan mengembangkan penelitian tersebut.

1.5 Originalitas Penelitian

Perbedaan penelitian sekarang dan penelitian terdahulu dapat dilihat pada tabel berikut :

Tabel 1.1

Originalitas Penelitian

No Keterangan Penelitian Terdahulu Penelitian Sekarang

1 Judul Pengaruh Good Corporate

Governance terhadap

manajemen laba pada industri perbankan yang terdaftar di BEI.

Analisis pengaruh Good Corporate Governance terhadap manajemen laba dengan nilai perusahaan sebagai varibel moderating (Studi empiris pada perusahaan manufaktur yang terdaftar di BEI.

2 Variabel Dependen

Manajemen Laba Manajemen Laba

3 Variabel Independen

Good Corporate Governance Good Corporate Governance 4 Variabel

Moderating

- Nilai perusahaan

5 Pengambilan Data

Data pada industry perbankan yang terdaftar di BEI.

Data pada perusahaanmanufaktur yang terdaftar di BEI

6 Tahun Penelitian 2008 – 2010 2011- 2015

7 Alat Uji Statistik SPSS Eviews

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Manajemen Laba (Earning Management) 2.1.1.1 Pengertian Manajemen Laba

Manajemen laba adalah upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan (Sulistyanto, 2008). Menurut (Scott, 2000) membagi cara pemahaman atas manajemen laba menjadi dua. Pertama, melihatnya sebagai pelaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan politicals costs (Oppurtunistic Earnings Management). Kedua, dengan memandang manajemen laba dari persfektif efficient contracting (Efficient Earnings Management), di mana manajemen laba memberi manajer suatu fleksibelitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

Berdasarkan beberapa pengertian di atas, maka dapat disimpulkan bahwa manajemen laba merupakan suatu tindakan yang dilakukan oleh manajer dengan cara memanipulasi data atau informasi akuntansi agar jumlah laba yang tercatat dalam laporan keuangan sesuai dengan keinginan manajer, baik untuk kepentingan pribadi maupun kepentingan perusahaan.

2.1.1.2 Teknik dan Pola Manajemen Laba

Teknik manajemen laba menurut (Setiawati dan Na’im, 2000) dapat dilakukan dengan tiga teknik yaitu :

1. Memanfaatkan peluang untuk membuat estimasi akuntansi.

Cara manajemen mempengaruhi laba melalui judgement (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain lain.

2. Mengubah metode akuntansi.

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh : merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan.

Contoh rekayasa periode biaya atau pendapatan antara lain : mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampai periode berikutnya, mempercepat atau menuda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

Ada 7 pola manajemen laba yang dimukan oleh (Scott, 2000) yaitu : 1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba dimasa datang.

2. Income Minimazation

Pola ini dilakukan pada saat perusahaan memiliki tingkat profitabilitas yang tinggi, sehingga jika laba periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Pola ini dilakukan pada saat laba perusahaan menurun, yang bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar.

Income Maximization dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

Pola ini dilakukan dengan cara meratakan laba yang dilaporkan untuk mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor menyukai laba yang relatif stabil.

5. Offsetting extraordinary / unusual gains

Pola ini dilakukan dengan menindahkan efek-efek laba yang tidak biasa atau temporal yang berlawanan dengan trend laba

6. Aggresive accounting applications

Pola yang diartikan sebagai salah saji (misstatement) dan dipakai untuk membagi laba antar periode.

7. Timing Revenue dan Expense Recognition

Pola ini dilakukan dengan membuat kebijakan tertentu yang berkaitan dengan timing suatu transaksi. Misalnya pengakuan prematur atas pendapatan.

2.1.1.3 Faktor-Faktor Yang Mempengaruhi Manajemen Laba

Manajemen laba yang dilakukan oleh manajer didorong oleh beberapa motivasi. Faktor faktor yang mendorong tindakan manajer dalam melakukan kegiatan manajemen laba menurut (Scott, 2009) adalah :

1. Bonus Scheme (Rencana Bonus)

Laba perusahaan sering dijadikan indikator penilaian prestasi manajer perusahaan. Dengan demikian para manajer yang bekerja dalam perusahaan yang menerapkan Bonus Scheme akan berusaha mengatur laba yang dilaporkannya dengan tujuan memaksimalkan jumlah bonus yang akan diterima.

2. Debt Covenant (Kontrak Utang Jangka Panjang)

Ketika perusahaan semakin mendekati waktu pelanggaran perjanjian utang, para manajer cenderung memilih metode akuntansi yang dapat menggeser laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan terjadinya pelanggran kontrak utang.

3. Political Motivation (Motivasi Politik)

Manajer pada perusahaan-perusahaan skala besar dan industri strategis cenderung untuk menurunkan laba terutama pada saat periode kemakmuran yang tinggi, dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah.

4. Taxation Motivations (Motivasi perpajakan)

Para manajer mengurangi laba yang dilaporkan dengan tujuan meminimalkan jumlah pajak yang harus dibayar oleh perusahaan.

5. Pergantian CEO (Chief Executive Officer)

Biasanya CEO yang masa jabatannya akan segera berakhir memaksimalkan jumlah laba guna meningkatkan jumlah bonus yang akan diterima. Demikian halnya para manajer dengan kinerja yang buruk, mereka cenderung untuk menaikkan jumlah laba yang dilaporkan untuk menghindarkan diri dari pemecatan.

6. Initial Public Offering (Penawaran Saham Perdana)

Informasi keuangan perusahaan yang menjual sahamnya kepada publik merupakan sumber informasi penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial. Oleh karena itu manajer akan berusaha menaikkan jumlah laba yang dilaporkan untuk mempengaruhi keputusan yang di buat investor.

2.1.2 Good Corporate Governance

2.1.2.1 Teori Agensi (Agency Theory)

Dalam rangka memahami Corporate Governance maka digunakanlah dasar perspektif hubungan keagenan. (Jansen dan Meckling, 1976) menyatakan bahwa hubungan keagenan adalah sebuah konrak antara manajer (agen) dengan investor (principal). Pemilik mengharapkan return yang tinggi dari investasi yang mereka tanamkan pada perusahaan sedangkan manajemen mengharapkan kompensasi yang tinggi dan dipenuhinya kebutuhan psikologis mereka. Hal ini menyebabkan timbul konflik antara manajemen dengan pemilik karena masing masing akan memenuhi kepentingannya sendiri (opportunistic behavioral). Pemilik akan mengeluarkan biaya monitoring untuk mengawasi kinerja manajemen. Manajemen akan berusaha meminimalkan biaya keagenan (agency cost) dengan sukarela memberi informasi keuangan kepada pemilik. Manajemen memberikan laporan keuangan secara teratur

dengan harapan dapat mengurangi biaya monitoring. Dasar teori agensi dalam penelitian ini adalah adanya perbedaan kepentingan antara agen dan principal untuk memaksimumkan kesejahteraannya masing-masing.

Sementara itu, agency theory yang dikembangkan oleh (Johnson,1976) memandang bahwa manajemen perusahaan sebagai “agents” bagi para pemegang saham, akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri, bukan sebagai pihak yang bijaksana serta adil terhadap pemegang saham. Dalam perkembangan selanjutnya, agency theory mendapat respon lebih luas karena dipandang lebih mencerminkan kenyataan yang ada. Berbagai pemikiran mengenai corporate governance berkembang dengan bertumpu pada agency theory di mana pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku.

2.1.2.2 Pengertian Good Corporate Governance

Menurut (Kausalty et al.2013), mengungkapkan bahwa corporate governance mengacu pada sistem, prinsip-prinsip dan proses di mana sebuah perusahaan diatur. Corporate governance menyediakan pedoman bagaimana mengendalikan dan mengarahkan perusahaan sehingga dapat memenuhi tujuan dan sasaran yang dapat menambah nilai perusahaan dan dapat bermanfaat untuk seluruh stakeholder dalam jangka panjang. Stakeholder dalam hal ini, termasuk semua pihak dari dewan direksi, manajemen, pemegang saham, karyawan dan masyarakat.

Terdapat beberapa pengertian yang telah dikeluarkan mengenai Good Corporate Governance. Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antar pemegang, pengurus (pengelola) perusahaan, pihak kreditur,

pemerintah, karyawan, serta pula pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

2.1.2.3 Manfaat Good Corporate Governance

Good Corporate Governance dapat memberikan kerangka acuan yang memungkinkan pengawasan berjalan efektif, sehingga dapat tercipta mekanisme checks and balance di perusahaan. Menurut Forum Corporate Governance di Indonesia (FCGI) ada beberapa manfaat yang dapat kita ambil dari penerapan Good Corporate Governance yang baik, antara kain :

1. Meningkatkan kinerja perusahaan

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang pada akhirnya akan meningkatkan corporate value

3. Mengembalikan kepercayaan investor untuk kembali menanamkan modal di Indonesia

4. Pemegang saham akan merasa puas meningkatkan shareholers,s , value dan Deviden

2.1.2.4 Asas Good Corporate Governance

Menurut Komite Nasional Kebijakan Governance (KNKG) dalam Pedoman Umum Good Corporate Governance Indonesia (2006) terdapat 5 asas Good Corporate Governance yaitu :

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah di akses dan dipahami oleh pemangku kepentingan.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas good corporate governance, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.2.5 Mekanisme Good Corporate Governance

Mekanisme good corporate governance terdiri dari beberapa indikator variabel. Pada penelitian ini indikator yang di gunakan oleh peneliti adalah

komposisi dewan komisaris, ukuran dewan komisaris, komite audit dan ukuran perusahaan.

2.1.2.5.1 Komposisi Dewan Komisaris

Komposisi dewan komisaris adalah anggota komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan.

Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Hal ini penting mengingat adanya kepentingan dari manajemen untuk melakukan manajemen laba yang berdampak pada berkurangnya kepercayaan investor. Untuk mengatasinya dewan komisaris diperbolehkan untuk memiliki akses pada informasi perusahaan. Dewan komisaris tidak memiliki otoritas dalam perusahaan, maka dewan direksi bertanggung jawab untuk menyampaikan informasi terkait dengan perusahaan kepada dewan komisaris (NCCG, 2001). Selain mensupervisi dan memberi nasihat pada dewan direksi sesuai dengan UU No. 1 tahun 1995, fungsi dewan komisaris yang lain sesuai dengan yang dinyatakan dalam National Code for Good Corporate Governance 2001 adalah memastikan bahwa perusahaan telah melakukan tanggung jawab sosial dan mempertimbangkan kepentingan berbagai stakeholder perusahaan sebaik memonitor efektifitas pelaksanaan good corporate governance.

2.1.2.5.2 Ukuran Dewan Komisaris

Ukuran dewan komisaris adalah jumlah seluruh anggota komisaris yang berasal dari internal dan eksternal perusahaan yang melakukan pengawasan terhadap

direksi dalam menjalankan perusahaan. Semakin banyaknya anggota dewan komisaris maka akan menyulitkan dalam menjalankan peran mereka, diantaranya kesulitan dalam berkomunikasi dan mengkoordinir kerja dari masing-masing anggota dewan itu sendiri, kesulitan dalam mengawasi dan mengendalikan tindakan dari manajemen serta kesulitan dalam mengambil keputusan yang berguna bagi perusahaan.

Pengaruh ukuran dewan komisaris terhadap kinerja perusahaan memiliki hasil yang beragam. Salah satu argumen menyatakan bahwa makin banyaknya personel yang menjadi dewan komisaris dapat berakibat pada makin buruknya kinerja yang dimiliki perusahaan (Yermack 1996, Eisenberg, Sundgren, dan Wells 1998, dan Jensen 1993). Hal tersebut dapat dijelaskan dengan adanya agency problems (masalah keagenan), yaitu dengan makin banyaknya anggota dewan komisaris maka badan ini akan mengalami kesulitan dalam menjalankan perannya, diantaranya kesulitan dalam berkomunikasi dan mengkoordinir kerja dari masing- masing anggota dewan itu sendiri, kesulitan dalam mengawasi dan mengendalikan tindakan dari manajemen, serta kesulitan dalam mengambil keputusan yang berguna bagi perusahaan (Yermack 1996, Jensen 1993 dalam Nasution dan Setiawan 2007).

2.1.2.5.3 Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalan pelaksanaan prinsip Good Corporate Governance yang melakukan pelaksanaan fungsi direksi dalam melaksanakan pengelolaan perusahaan serta melaksanakan tugas penting berkaitan dengan sistem pelaporan keuangan. Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting

bagi pengelolaan perusahaan. Komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian. Berdasarkan Surat Edaran BEJ, SE-008/BEJ/12-2001, keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota komite ini yang berasal dari komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris independen harus berasal dari pihak eksternal yang independen.

Keberadaan komite Audit pada saat ini telah diterima sebagai suatu bagian dari tata kelola organisasi perusahaan yang baik (Good Corporate Governance), adapun yang membentuk Komite Audit adalah Komite Dewan Komisaris untuk melakukan tugas pengelolaan perusahaan. Komite audit di Indonesia masih merupakan hal yang relatif baru karena perkembangan Komite Audit di Indonesia sangat terlambat dibandingkan dengan negara lain.

2.1.2.5.4 Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya perusahaan sebagaimana ditunjukkan oleh total aktiva atau penjualan. Ukuran perusahaan pada dasarnya adalah pengelompokan perusahaan kedalam beberapa kelompok, diantaranya perusahaan besar, sedang dan kecil. Skala perusahaan merupakan ukuran yang dipakai untuk mencerminkan besar kecilnya perusahaan yang didasar kan kepada total asset perusahaan (Suwito dan Herawaty, 2005).

Menurut (Sidharta, 2000) ukuran perusahaan adalah skala perusahaan yang dilihat dari total aktiva perusahaan pada akhir tahun. Adapun standar

ukuran untuk menentukan besar kecilnya suatu perusahaan belum ada standar ukuran yang berlaku secara umum, hanya merupakan perkiraan dan masing-masing standar itu terbatas penerapannya, karena standar dari perusahaan yang satu dengan yang lain berbeda-beda (Irawan dalam Huda, 2008).

2.1.3 Nilai Perusahaan

Tujuan perusahaan didirikan adalah untuk meningkatkan nilai perusahaan atau adanya pertumbuhan perusahaan. Pertumbuhan perusahaan yang mudah terlihat adalah adanya penilaian yang tinggi dari eksternal perusahaan terhadap asset perusahaan maupun terhadap pertumbuhan pasar saham. Nilai perusahaan merupakan harga yang sedia dibayar seandainya perusahaan tersebut dijual. Nilai perusahaan dapat tercermin melalui harga saham. Semakin tinggi harga saham maka semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan terkait dengan tujuan dari perusahaan itu sendiri, yaitu untuk memaksimalkan kemakmuran pemegang saham (Gultom dan Syarif, 2008).

Menurut (Christiawan dan Tarigan, 2007), terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan antara lain :

a. Nilai Nominal, yaitu nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar sering disebut kurs adalah harga yang terjadi dari proses tawar menawar dipasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual dipasar saham.

c. Nilai intrinsik merupakan nilai yang mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekedar harga dari sekumpulan asset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan dikemudian hari.

d. Nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi.

e. Nilai likuidasi adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu merupakan bagian para pemegang saham. Nilai likuidasi bisa dihitung berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan dilikuidasi.

Dari beberapa konsep nilai yang menjelaskan nilai suatu perusahaan, pada penelitian ini peneliti menggunakan nilai pasar. Nilai perusahaan go public selain menunjukkan nilai seluruh aktiva, juga tercermin dari nilai pasar atau harga sahamnya, sehingga semakin tinggi harga saham mencerminkan tingginya nilai perusahaan (Afzal dan Rohmah, 2012).

Dalam penelitian ini rasio yang digunakan dalam menentukan nilai perusahaan adalah menggunakan Tobin’s Q. Menurut Herawaty (2008), rasio ini dikembangkan oleh Profesor James Tobin tahun 1967. Jika Tobin’s Q di atas satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan merangsang investasi baru. Jika Tobin’s Q di bawah satu, investasi dalam aktiva tidaklah menarik. Jadi, Tobin’s Q merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan sumber-sumber daya ekonomis dalam kekuasaannya.

2.2 Review Peneliti Terdahulu

Dalam hal ini peneliti menuliskan beberapa peneliti terdahulu antara lain dari nama peneliti terdahulu, berasal dari tahun, masalah yang diteliti, variabel yang diamati, metode yang digunakan, hasil penelitian:

Tabel 2.1

Review Penelitian Terdahulu (Theoritical Mapping)

No. Nama/

Tahun Penelitian

Topik Variabel Hasil Penelitian

1. Veronica dan Utama (2005)

Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan

praktek good

corporate governance terhadap pengelola laba (earning management)

Variabel Dependen:

pengelola laba (earning

management).

Variabel Independen:

Struktur

Kepemilikan, Ukuran Perusahaan, dan praktek good corporate

governance

Berdasarkan hasil parsial variabel ukuran

perusahaan dan

kepemilikan keluarga berpengaruh signifikan terhadap pengelola laba, kepemilikan institusional, kualitas audit, proporsi dewan komisaris independen, dan keberadaan komite audit tidak berpengaruh terhadap pengelola laba.

2. Mawardi (2011)

Pengaruh Good Corporate Governance terhadap Manajemen Laba pada Industri Perbankan yang terdaftar di BEI.

Variabel Dependen : Manajemen Laba Variabel Independen : Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan.

Berdasarkan hasil parsial variabel Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan tidak berpengaruh signifikan terhadap manajemen laba.

3. Sefiana (2010)

Pengaruh penerapan corporate governance terhadap Manajemen Laba pada Perusahaan perbankan yang telah Go Public di BEI

Variabel Dependen : Manajemen Laba Variabel Independen : Proporsi Komisaris Independen, Ukuran Dewan Komisaris dan Keberadaan Komite Audit.

Berdasarkan hasil parsial variabel Proporsi Komisaris Independen tidak berpengaruh terhadap manajemen laba, Ukuran Dewan Komisaris tidak berpengaruh terhadap manajemen laba, keberadaan Komite Audit tidah berpengaruh terhadap manajemen laba.

4. Nasution &

Setiawan (2007)

Pengaruh Good Corporate Governance terhadap Manajemen Laba di Industri Perbankan Indonesia.

Variabel Dependen : Manajemen Laba Variabel Dependen:

Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan

Berdasarkan hasil parsial variabel Komposisi Dewan Komisaris berpengaruh negative signifikan, Ukuran Dewan Komisaris berpengaruh positif signifikan terhadap Manajemen Laba, Komite Audit berpengaruh terhadap Manajemen Laba, Ukuran Perusahaan tidak berpengaruh terhadap Manajemen laba.

5. Astari (2015) Analisis Pengaruh Kepemilikan

Institusional terhadap Manajemen Laba pada Perusahaan Perbankan yang terdaftar di BEI tahun 2013-2014.

Variabel Dependen : Manajemen Laba Variabel dependen:

Kepemilikan Institusional

Berdasarkan hasil parsial variabel Kepemilikan Institusional tidak berpengaruh terhadap Manajemen Laba.

6. Purwandari (2011)

Analisis Pengaruh Mekanisme Good Corporate

Governance,

Profitabilitas dan Leverage terhadap Praktek Manajemen Laba (Earning Management)

Variabel Independen : Manajemen Laba Variabel Dependen : Komite Audit, Ukuran Dewan Direksi, Proporsi Komisaris

Independen, Kepemilikan Institusional

Hasil Pelitian

menunjukkan Komite Audit berpengaruh negative terhadap Praktik Manajemen Laba, Ukuran

Dewan Gireksi

berpengaruh positif terhadap praktik Manajemen Laba, Proporsi Komisaris Independen berpengaruh negatif terhadap Manajemen Laba, kepemilikan Institusional berpengaruh negatif terhadap praktik manajemen Laba , Profitabilitas berpengaruh negatif terhadap

Leverrage berpengaruh positif terhadap praktek Manajemen Laba.

7. Herusetya, Rossieta &

Veronica (2008)

Analisis Kualitas Audit terhadap Manajemen Laba Akuntansi : Satudi Pendekatan Composite Measure

Variabel Dependen : Manajemen Laba Akuntansi (Akrual) Variabel Independen : Ukuran KAP,

Hasil penelitian menyatakan Ukuran KAP, Spesialisasi Industri KAP, Masa Penugasan KAP, Kepentingan Ekonomi versus Conventional

Measure

Spesialisasi Industri

KAP, Masa

Penugasan KAP, Kepentingan

Ekonomi KAP, Kesediaan

melaporkan dan keakuratan pelaporan opini audit.

KAP, Kesediaan

melaporkan dan

keakuratan pelaporan opini audit going concern berpengaruh negative terhadap Manajemen Laba Akrual.

8. Pambudi &

Sumantri (2014)

Kualitas Audit, Ukuran Perusahaan dan Leverage terhadap Manajemen Laba

Variabel Dependen : Manajemen Laba Variabel Independen : Kualitas Auditor, Ukuran Perusahaan, dan Leverage

Berdasarkan hasil parsial variabel Kualitas Auditor berpengaruh positif terhadap Manajemen Laba, Ukuran Perusahaan berpengaruh negative terhadap Manajemen Laba, Leverage berpengaruh negatif terhadap Manajemen Laba.

9 Zamri, Rahman, &

Isa (2012)

The Impact of Leverage on Real Earnings Management

Variabel Dependen:

Real Earnigs Management Variabel Independen : The impact of Leverage

Result : High leveraged firms are less likely to involve in REM than the lower Leveraged firms

10. Njah, Jorboui Institutional investors, corporate governance and earnings

managemen taround merger : evidence from French absorbing firm

Variabel Dependen:

Earning Management Variabel Independen : Institutional Invertors, corporate governance

Result : Absorbent firms are more incited to manage earning upwards during the year preciding a merger in presence of transient institutional ownership.