PERBANDINGAN PEMANFAATAN VALUE ADDED INTELLECTUAL CAPITAL PERBANKAN SYARIAH DI INDONESIA DAN MALAYSIA

PERIODE 2016-2020

Oleh:

ZAFRAN NABIL FAUSAN NIM 11170850000002

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMIxDAN BISNIS

UNIVERSITASxISLAM NEGERI SYARIFxHIDAYATULLAHxJAKARTA 1443 H / 2021 M

ii

Perbandingan PemanfaatanxValue Added Intellectual Capital Perbankan Syariah di Indonesia dan MalaysiaxPeriode 2016-2020

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Zafran Nabil Fausan NIM. 11170850000002

Di Bawah Bimbingan

Pembimbing I

Prof.Dr. Euis Amalia, M.Ag NIP. 197107011998032002

Pembimbing II

Santi Yustini, SE., M.Ak NIDN. 2021078701

JURUSAN

xPERBANKAN

SYARIAH FAKULTAS

EKONOMI DAN

xBISNIS

UNIVERSITAS ISLAM NEGERI SYARIF

HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Kamis Tanggal 22 April 2021 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Zafran Nabil Fausan 2. NIM : 11170850000002 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Perbandingan Pemanfaatan Value Added Intellectual Capital Perbankan Syariah di Indonesia dan Malaysia Periode 2016-2020

Setelahxmencermati dan memperhatikan penampilan dan kemampuanxyang bersangkutan selama proses ujianxkomprehensif, maka diputuskan bahwa mahasiswaxtersebut di atas dinyatakan LULUS dan diberi kesempatanxuntuk melanjutkan ke tahap UjianxSkripsi sebagaixsalah satu syarat untuk memperoleh gelar SarjanaxEkonomi pada Jurusan Perbankan Syariah FakultasxEkonomi dan Bisnis Universitas IslamxNegeri SyarifxHidayatullah Jakarta.

Jakarta, 22 April 2020

1. Dr.Ade Sofyan Mulazid , S.Ag., M.H.

NIP. 19880318 201801 2 001 (………..) Penguji I

2. Ivalaili, M.I.E

NIP. 19880318 201801 2 001 (………..) Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 27 Juli 2021 telah dilakukan Ujian Skripsi atas mahasiswa: 5. Nama : Zafran Nabil Fausan

6. NIM : 11170850000002 7. Jurusan : Perbankan Syariah

8. Judul Skripsi : Perbandingan Pemanfaatan Value Added Intellectual

Capital Perbankan Syariah di Indonesia dan Malaysia Periode 2016-2020

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelas Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Juli 2021

1. Cut Erika Ananda Fatimah, SE., MBA

NIP. 197410182014112001 ( )

Ketua

2. Prof.Dr. Euis Amalia, M.Ag

NIP. 197107011998032002 ( Sekertaris )

3. Prof.Dr. Euis Amalia, M.Ag

NIP. 197107011998032002 ( )

Pembimbing I

4. Santi Yustini, SE., M.Ak

NIDN. 202107871 ( )

Pembimbing II

5. Dr. Riris Aishah Prasetyowati, SE., MM NIDN. 0421046805

( )

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini

Nama : Zafran Nabil Fausan NIM : 11170850000002 Jurusan : Perbankan Syariah Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalamxpenulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan danxmempertanggungjawabkan. x

2. Tidak melakukanxplagiasi terhadap naskah karya orang lain. 3. Tidak menggunakan karya orang laun tanpa menyebutkan sumber

asli atau tanpaxizin pemilik karya. x

4. Tidak melakukan pemanipulasian dan pemalsuan data. x

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian harixada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggarxpernyataan ini, makaxsaya siap dikenaixsanksi berdasarkan aturan yang berlaku di FakultasxEkonomi dan Bisnis UIN Syarif HidayatullahxJakarta.

Demikian pernyataan ini sayaxbuat dengan sesungguhnya.

Jakarta, 3 Juli 2021 YangxMenyatakan

vi

DAFTAR RIWAYAT HIDUP Data Pribadi

Nama : Zafran Nabil Fausan

Tempar & Tanggal Lahir : Watanpone, 26 Oktober 1998 Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : Jalan Inpres, no.99, Kosan Griya Sakinah, Ciputat Timur, Tangerang Selatan

No. Telepon : 081356555173

E-Mail : zafran.fausan@gmai.com

Pendidikan Formal

2007 – 2012 : SDN 166 Laburawung 2012-2015 : MTs PPM Rahmatul Asri 2015-2017 : SMA PPM Rahmatul Asri

2017-Sekarang : UIN Syarif Hidayatullah Jakarta – S1 Perbankan Syariah

Pengalaman Organisasi

1. PMR Rahmatul Asri , Ketua Bidang Pelatihan 2016-2017 2. OPRA PPM Rahmatul Asri , Sekertaris Umum 2016-2017 3. Anggota Departemen Pendidikan HMJ Perbankan Syariah 2018 -2019 4. Wakil Ketua HMJ Perbankan Syariah 2019-2020 Pengalaman Aktivitas

1. Perwakilan Jumbara Nasional PMR Prov Sul-Sel 2017 2. Volunteer Korean Youth Exchange Program 2020 3. Peserta program Fintech Summer Course UNS 2020 4. Peserta Lomba International Poetry Competition 2020 5. Sertifikasi Manajemen Risiko Perbankan BNSP -MI 2021 Pengalaman Magang dan Pekerjaan

1. Private English Teacher 2019-sekarang 2. Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah Jakarta 2020

vii

COMPARISON OF THE UTILIZATION VALUE ADDED INTELLECTUAL CAPITAL SHARIA BANKING IN INDONESIA AND MALAYSIA PERIOD

2016-2020

Zafran Nabil Fausan

ABSTRACT

The theory of Value Added Intellectual Capital (VAIC) as measured by Employee Capital, Human Capital, and Structural Capital (iB VAIC) has been shown to be capable of demonstrating Islamic banks' performance as having competitive advantages. The purpose of this research is to determine the level of utilization of Value Added Intellectual Capital for Islamic Commercial Banks in Indonesia and Malaysia between 2016-2020. This research applies a quantitative method, employing purposive selection of financial statements from Islamic commercial banks in Indonesia and Malaysia that are part of the Top 10 Islamic Financial Performances Index. The iB VAIC method is used to calculate the value of Intellectual Capital Efficiency.The research findings show that the utilization of Value Added Intellectual Capital at Indonesian and Malaysian Islamic Commercial Banks is excellent, putting them in the Top Performance category. However, the findings also show that there are significant differences between Islamic Commercial Banks in Indonesia and Malaysia. The findings of the study should serve as a framework for Islamic banks to build on the hidden value of iB VAIC in order to provide maximum capacity in the company's operations when it comes to generating profitable growth at both the national and international levels.

Keywords: Intellectual Capital, Company Performance, Competitive Advantage, iB-VAIC

viii

PERBANDINGAN PEMANFAATAN VALUE ADDED INTELLECTUAL CAPITAL PERBANKAN SYARIAH DI INDONESIA DAN MALAYSIA

PERIODE 2016-2020

Zafran Nabil Fausan

ABSTRAK

Konsep Value Added Intellectual Capital (VAIC) terukur menurut Employee Capital, Human Capital, dan Structural Capital (iB VAIC) ) terbukti mampu menunjukkan kinerja Bank Syariah memiliki keunggulan bersaing. Penelitian ini bertujuan untuk mengidentifikasi tingkat pemanfaatan Value Added Intellectual Capital terhadap Bank Umum Syariah di Indonesia dan Malaysia pada periode 2016-2020. Pendekatan penelitian ini adalah kuantitaif dengan menggunakan Purposive Sampling berupa Laporan Keuangan Bank Umum Syariah Indonesia dan Malaysia yang termasuk didalam Top 10 Islamic Financial Performances Index. Metode yang digunakan untuk mendapatkan nilai pemanfaatan Intellectual Capital adalah iB VAIC. Pengolahan data dilakukan dengan Uji beda Krusskal-Wallis, dilanjutkan menggunakan Uji Post Hoc Man Whitney. Temuan penelitian menunjukkan bahwa tingkat pemanfaaatan Value Added Intellectual Capital pada Bank Umum Syariah Indonesia dan Malaysia sangat baik sehingga termasuk dalam Top Performance, temuan juga menunjukkan terdapat perbedaan yang signifikan antara Bank Umum Syariah di Indonesia dan Malaysia. Hasil penelitian dapat menjadi landasan bagi Bank Syariah agar memperhatikan pemanfaatan hidden value iB VAIC sehingga dapat memberikan pencapaian yang maksimal pada kinerja perusahaan dalam menciptakan keunggulan bersaing yang unggul baik di tingkat nasional dan internasional.

Kata Kunci : Intellectual Capital, Kinerja Perusahaan Keunggulan Bersaing, iB-VAIC

ix

KATA PENGANTAR Assalamu’alaikum Wr.Wb.

Segala puji bagi Allah SWT yang telah melimpahkan kenikmatanya berupa kasih sayang, waktu, dan kekuatan serta kesehatan serta salawat tak henti penulis haturkan kepada junjungan Nabi besar Muhammad SAW, sehingga dapat menyelesaikan skripsi ini yang berjudul “Perbandingan Pemanfaatan Value Added Intellectual Capital Perbankan Syariah di Indonesia dan Malaysia Periode 2016-2020” dengan semaksimal mungkin. Skripsi ini ditulis guna memenuhi salah satu persayaratan memperoleh gelar Sarjana Ekonomi Universitas Islam Nasional Syarif Hidayatullah Jakarta. Penulis menyadari bahwa tanpa dukungan semua yang terkait, skripsi ini tidak dapat terselesaikan. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penulisan skripsi ini, terutama kepada:

1. Puji syukur kehadirat Allah SWT atas rezeki, kesehatan dan umur panjang, sehingga penulis dapat menyelesaikan skripsi ini.

2. Orang tua Bapak Abdul Kadir dan Ibu Sumartini yang selalu senantiasa menyamangti dan mengirimkan perhatian yang besar dan selalu mendoakan, dan tak henti memberikan semangat dan nasehat kepada anak-anak, semoga skripsi ini dapat menjadi kebanggaan kalian suatu saat nanti. Serta saudara-saudaraku Ainun dan Aini yang senantiasa tak henti memberikan dukungannya.

3. Ibu Cut Erika Ananda Fatimah, SE., MBA selaku Ketua Jurusan dan Ibu Yuke Rahmawati M.A, selaku Sekretaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan wawasan ilmu pengetahuan yang sangat bermanfaat kepada penulis.

4. Ibu Prof.Dr. Euis Amalia, M.Ag dan Ibu Santi Yustini S.E.,M.Ak selaku dosen pembimbing yang telah bersedia meluangkan waktunya untuk memberikan bimbingan dalam proses penyusunan skripsi.

x

5. Ibu Dr. Endah Meiria SE, M.Si selaku dosen pembimbing akademik yang senantiasa membimbing dan memberikan nasehat kepada penulis selama perkuliahan.

6. Kepada seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Islam Nasional Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang bermanfaat dan berharga serta memberikan motivasi dan dukungan kepada penulis selama perkuliahan.

7. Seluruh staff administrasi dan bagian akademik Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah membantu penulis dalam kebutuhan administrasi.

8. Sahabat sekaligus tempat berkeluh kesah penulis, yakni sahabat tercinta Wisnu, Jiad, dan Sry Arsyad terima kasih telah menjadi seorang pendengar yang baik.

9. Teman-teman tercinta yang sudah layaknya seperti keluarga di tanah rantau dari awal semester hingga sekarang yaitu Elly, Putri, Ardiyah, Dita, Andita, Rania, Ratu, Rahman, dan Aji telah memberikan semangat.

10. Teman-teman seperjuangan , Gilang , Amir, Izzan, Aldi, Amal, Rina, Nabila terima kasih telah memberikan dukungan dan semangat yang luar biasa . Penulis pasti memahami bahwa skripsi ini masih terdapat banyak kesalahan dan jauh dari kesempurnaan karena kearasan ilmu yang dimiliki penulis. Oleh sebab itu, penyusun berharap segala bentuk kritik dan masukan yang dapat membangun pencapaian yang lebih baik kedepannya.

Wassalamu’alaikum Wr.Wb.

Tangerang Selatan, 20 Maret 2021 Penulis

xi

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan... 12

C. Tujuan dan Manfaat Penelitian ... 14

BAB II... 17

LANDASAN TEORI ... 17

A. Resource Based Theory ... 17

B. Intellectual Capital ... 20

C. Komponen Intellectual Capital ... 21

D. Peran Intellectual Capital ... 25

E. Model Pulic ... 26

F. Model iB-VAIC ... 27

G. Perbankan Syariah ... 27

H. Tinjauan Kajian Terdahulu... 32

I. Kerangka Pemikiran ... 43

J. Hipotesis ... 44

BAB III ... 49

METODE PENELITIAN ... 49

A. Jenis Penelitian ... 49

xii

C. Tempat dan Waktu Penelitian ... 55

D. Sumber Data ... 55

E. Instrumen Penelitian dan Variabel ... 57

F. Teknik Pengumpulan Data ... 60

G. Teknik Pengolahan Data... 61

BAB IV ... 69

TEMUAN PENILITIAN DAN PEMBAHASAN ... 69

A. Gambaran Umum Objek Penelitian ... 69

B. Temuan Hasil Penelitian... 80

C. Pembahasan Hasil Penelitian ... 104

BAB V ... 107 PENUTUP ... 107 A. Kesimpulan... 107 B. Saran ... 108 DAFTAR PUSTAKA ... 112 LAMPIRAN ... 116

xiii

DAFTAR TABEL

Tabel 1.1 Jumlah Institusi dan Kantor Perbankan Syariah ... 1

Tabel 1.2 Skor Islamic Finance Index 2019 ... 2

Tabel 1.3 Skor Perkembangan Keuangan Syariah secara Global ... 5

Tabel 1.4 Posisi Malaysian dalam Inklusi Keuangan Syariah 2018 ... 6

Tabel 2.1 Tinjauan Kajian Terdahulu ... 32

Tabel 3.1 Proses penentuan sampel objek penelitian ... 52

Tabel 3.2 Hasil Pemilihan Sampel dan Bank Umum yang menjadi Objek Penelitian... 55

Tabel 3.3 Operasionalisasi Setiap Instrumen Variabel ... 60

Tabel 3.4 Kategori Hasil Perhitungan iB-VAIC ... 65

Tabel 4.1 Hasil Uji Deskriptif Variabel iB VAIC ... 80

Tabel 4.2 Hasil Perhitungan Komponen VACA ... 82

Tabel 4.0.3 Hasil Perhitungan Komponen VAHU ... 84

Tabel 4.4 Hasil Perhitungan Komponen STVA ... 87

Tabel 4.5 Tingkat Pemanfaaatan nilai iB-VAIC Bank Umum Syariah di Indonesia dan Malaysia ... 89

Tabel 4.6 Peringkat Pemanfaatan iB VAIC Bank Syariah di Indonesia dan Malaysia ... 98

Tabel 4.7 Hasil Uji Normalitas menggunakan SPSS 23 ... 100

Tabel 4.8 Hasil Uji Beda Non Parametrik Kruskall-Walis menggunakan SPSS 23 ... 101

xiv

DAFTAR GRAFIK

Grafik 1.1 Pertumubuhan Aset, DPK dan PYD Perbankan Syariah di Indonesia 2020

(dalam persen) ... 3

Grafik 1.2 Perkembangan ROA (Return On xAsset) Perbankan Syariah ... 4

Grafik 1.3 Overview ROA dabn ROE dilihat dalam Banking Perfomance di Malaysia... 6

Grafik 1.4 Tabel Komposisi Kontribusi Dana Deposito Perbankan Malaysia dari Berbagai Komoditas ... 7

Grafik 4.1 Hasil Perhitungan nilai VACA periode 2016-2020 ... 83

Grafik 4.2 Hasil Perhitungan nilai VAHU periode 2016-2020 ... 85

Grafik 4.3 Hasil Perhitungan nilai STVA periode 2016-2020 ... 86

Grafik 4.4 Grafik Tingkat Pemanfaaatan nilai iB-VAIC Bank Umum Syariah di Indonesia dan Malaysia ... 91

Grafik 4.5 Tingkat Pemanfaaatan nilai iB-VAIC Bank Mandiri Syariah ... 92

Grafik.4.6 Tingkat Pemanfaaatan nilai iB-VAIC Bank BNI Syariah ... 93

Grafik 4.0.7 Tingkat Pemanfaaatan nilai iB-VAIC Bank BRI Syariah... 95

Grafik 4.8 Tingkat Pemanfaaatan nilai iB-VAIC CIMB IB ... 95

Grafik 4.9 Tingkat Pemanfaaatan nilai iB-VAIC Maybank IB ... 96

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

Lampiran 1 Data Hasil Perhitungan Value Added ... 116

Lampiran 2 Tabel Data Variabel Penelitian ... 118

Lampiran 3 Hasil Uji Deskriptif ... 120

Lampiran 4 Hasil Uji Normalitas ... 120

Lampiran 5 Uji Beda Kruskal-Wallis ... 121

Lampiran 6 Uji Post Hoc dengan menggunakan Man Whitney ... 122

Lampiran 7 Kurs Penjualan mata uang Ringgit Malaysia terhadap Rupiah Indonesia diakses pada tanggal 17 Juni 2021 ... 123

1 BAB I

PENDAHULUAN A. Latar Belakang

Menurut Sochih, 2008 : 82-83, industri perbankan memiliki peran penting dan krusial didalam perkembangan ekonomi dalam suatu negara, termasuk perbankan syariah.(Sochih, 2008). Dari beberapa tahun terakhir industri perbankan syariah, sebanyak 198 lembaga perbankan syariah per 2019 terdiri dari 14 lembaga BUS, 20 lembaga UUS, dan 164 lembaga BPRS, menurut data yang diperoleh dari Otoritas Jasa Keuangan tahun 2019. Untuk lebih jelasnya, tabel berikut menyajikan data perkembangan bank syariah.

Tabel 1.1Jumlah Institusi dan Kantor Perbankan Syariah

Sumber : Otoritas JasaxKeuangan (data diolah)

Hal ini pun menjadi bukti nyata perkembangan Indeks Perbankan Syariah yang dapat ditemukam dalam data Global Islamic Finance Report 2019, dan data yang dapat dilihat menunjukkan adanya perkembangan didalam optimalisasi kinerja keuangan Islam dan berhasil meningkatkan peringkat yang sebelumnya berada diposisi 6 dari peringkat Islamic Finance Country Index. Indonesia naik peringkat sebanyak 5 peringkat dari sebelumnya artinya pada tahun ini Indonesia

Indsutri Perbankan Jumlah Institusi JumlahxKantor BankzUmum Syariah

(BUS)

14 1.919

Unit UsahaxSyariah (UUS) 20 381

BPRS 164 617

2 berada diposisi pertama, berhasil menggeser beberapa negara yakni Saudi Arabia, Iran dan Malaysia. Hal ini menjadi bukti sudah adanya kemajuan didalam pelaksanaan dan pengoptimalan kinerja keuangan di Indonesia dari berbagai pihak seperti dalam sektor perbankan syariah dan pemerintah melalui KNKS ( Komite Nasional Keuangan Syariah)

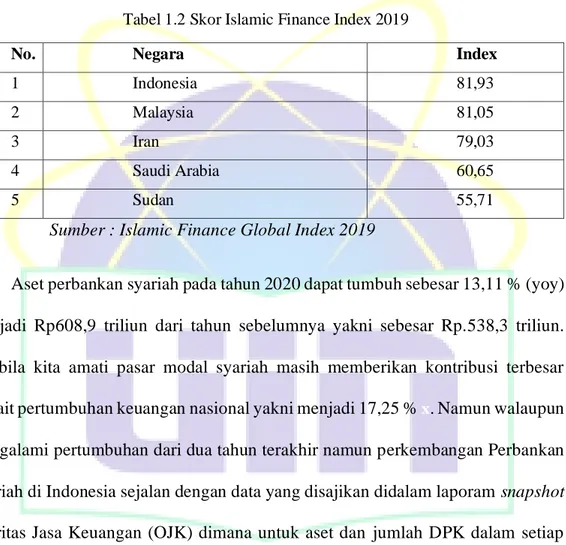

Tabel 1.2 Skor Islamic Finance Index 2019

No. Negara Index

1 Indonesia 81,93

2 Malaysia 81,05

3 Iran 79,03

4 Saudi Arabia 60,65

5 Sudan 55,71

Sumber : Islamic Finance Global Index 2019

Aset perbankan syariah pada tahun 2020 dapat tumbuh sebesar 13,11 % (yoy) menjadi Rp608,9 triliun dari tahun sebelumnya yakni sebesar Rp.538,3 triliun. Apabila kita amati pasar modal syariah masih memberikan kontribusi terbesar terkait pertumbuhan keuangan nasional yakni menjadi 17,25 % x. Namun walaupun mengalami pertumbuhan dari dua tahun terakhir namun perkembangan Perbankan Syariah di Indonesia sejalan dengan data yang disajikan didalam laporam snapshot Otoritas Jasa Keuangan (OJK) dimana untuk aset dan jumlah DPK dalam setiap tahunnya mengalami penurunan yang signifikan.

3 Grafik 1.1 Pertumubuhan Aset, DPK dan PYD Perbankan Syariah di Indonesia

2020 (dalam persen)

Sumber : Snapshot Perbankan Syariah Otoritas xJasa x Keuangan (OJK) 2020

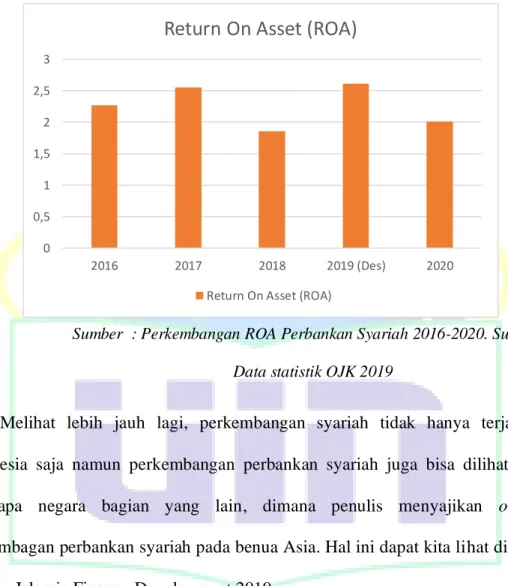

Salah satu proyeksi yang dapat menunjukkan kinerja keuangan perbankan syariah dalam laporan keuangan adalah melihat beberapa rasio-rasio keuangan. Didalam menghitung dan mengukur kinerja keuangan ada beberapa rasio yang digunakan yakni Profitabilitas, Likuiditas, Struktur Modal, Aktiva Produktif, Efisiensi, dan Resiko Usaha (Siamat, 1996:67). Namun pada bagian ini penulis hanya berfokus pada perkembangan ROA (Return On Asset ) pada perbankan syariah, dikarenakan menurut Sutojo (2004:55) menyatakan bahwa profitabilitas adalah rasio yang sesuai untuk menghitung kinerja sebuah perbankan dibandingkan dengan rasio lainnya.

Perkembangan rasio Return On Asset sendiri mengalami peningkatan dan berkontraksi cenderung stagnan beberapa tahun terakhir. Hal ini menandakan beberapa keseriusan perbankan syariah didalam bersaing didalam industri

2016 2017 2018 2019 2020 Asset 20,28 18,97 12,57 9,93 13,11 DPK 20,84 19,89 11,14 11,93 11,8 0 5 10 15 20 25 Asset DPK

4 perbankan. Rentabilitas Perbankan Syariah membaik, tercermin dari rasio ROA pada 2019 sebesar 1,83%, x meningkat dari 2018 yang sebesar 1,59%. rasio ROA mengalami kenaikan sebesar 74 bps (yoy) sehingga menjadi 2,61%. x

Sumber : Perkembangan ROA Perbankan Syariah 2016-2020. Sumber Data statistik OJK 2019

Melihat lebih jauh lagi, perkembangan syariah tidak hanya terjadi di Indonesia saja namun perkembangan perbankan syariah juga bisa dilihat pada beebrapa negara bagian yang lain, dimana penulis menyajikan outlook perkembagan perbankan syariah pada benua Asia. Hal ini dapat kita lihat didalam laporan Islamic Finance Development 2019.

0 0,5 1 1,5 2 2,5 3 2016 2017 2018 2019 (Des) 2020

Return On Asset (ROA)

Return On Asset (ROA)

Grafik 1.2 Perkembangan ROA (Return On xAsset) Perbankan Syariah

5 Tabel 1.3 Skor Perkembangan Keuangan Syariah secara Global

Sumber : Islamic Finance Development Report 20119

Berdasarkan data yang ditunjukkan oleh Laporan Islamic Finance Develompent Report 2019, Indonesia menjadi salah satu Top Ten negara dengan perkembangan keuangan syariah yang memiliki pertumbuhan dan perkembangan yang positif dilihat dari berbagai indikator. Indonesia juga mengalami peningkatan peringkat dalam laporan IFDI 2019 ini dimana sebelumnya Indonesia hanya menempati posisi ke-10 dengan value sebesar 50. Namun, dari data tersebut juga dapat kita melihat bahwa yang memegang posisi pertama didalam memajukan dan mengembakan industri perbankan syariah dipegang oleh Malaysia.

Dikutip dari World Bank , Public Disclosure Authorized 2020 : Malaysia Islamic Finance & Inclusion , Despite being home to approximately 2% of the global Muslim population, Malaysia accounts for over 20% of global Islamic finance assets ( Mohamed and Jinan Al Taitoon, 2019)

No Negara Value

1 Malaisya 115

2 Bahrain 71

3 United Arab Emirates 70

4 Indonesia 68 5 Saudi Arabia 60 6 Jordan 57 7 Pakistan 56 8 Kuwait 54 9 Oman 52 10 Brunie Darussalam 45

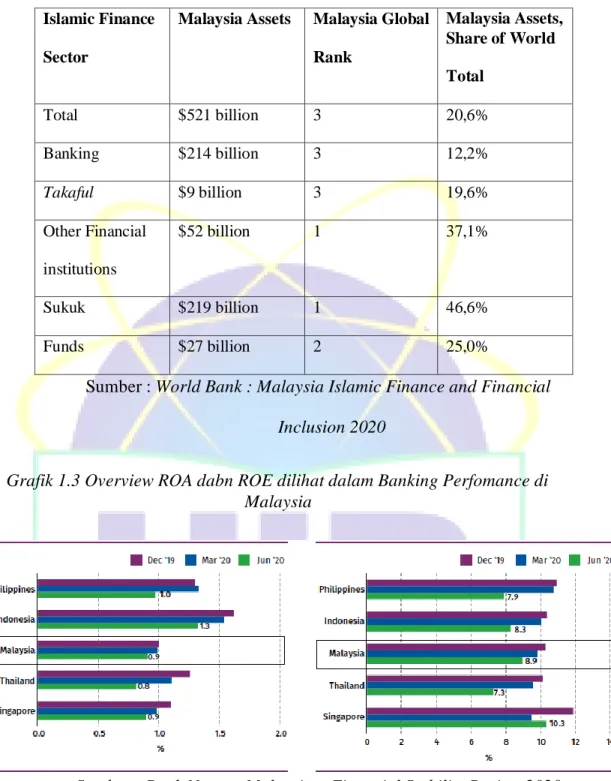

6 Tabel 1.4 Posisi Malaysian dalam Inklusi Keuangan Syariah 2018

Islamic Finance Sector

Malaysia Assets Malaysia Global Rank Malaysia Assets, Share of World Total Total $521 billion 3 20,6% Banking $214 billion 3 12,2% Takaful $9 billion 3 19,6% Other Financial institutions $52 billion 1 37,1% Sukuk $219 billion 1 46,6% Funds $27 billion 2 25,0%

Sumber : World Bank : Malaysia Islamic Finance and Financial Inclusion 2020

Grafik 1.3 Overview ROA dabn ROE dilihat dalam Banking Perfomance di Malaysia

Sumber : Bank Negara Malaysia – Financial Stability Review 2020 Kemudian dilihat dari perkembangan ROA dan ROE yang mana disajikan didalam laporan Bank Negara Malaysia pada tahun 2020, menyajikan bahwa untuk ROA Bank Malaysia secara kesuluruhan pada bulan Desember 2019 dikisaran 1%,

7 namun pada akhir Juni 2020 mengalami penurunan sebesar 0,1%. Sedangan dilihat dari Return on Equity pada Desember 2019 , berada pada point 10,2% namun pada Juni 2020 sebesar 8,9% apabila dibandingkan dengan beberapa negara di Asia Tenggara. Hal ini menunjukkan ketangkasan Bank Syariah Malaysia didalam memberikan kinerja yang maksimal agar dapat bersaing didalam industri perbankan di Malaysia

Data selanjutnya menunjukkan bahwa dari keseluruhan komposisi dana Deposit yang dimiliki oleh Perbankan Malaysia , dana Comodity of Murabahah memegang 20% kontribusi dari keseluruhan komposisi Deposito Perbankan Malaysia.

Grafik 1.4 Tabel Komposisi Kontribusi Dana Deposito Perbankan Malaysia dari Berbagai Komoditas

Sumber : Bank Negara Malaysia : Financial Institutions Soundness and Resilience

Dari uraian diatas dapat kita ambil kesimpulan bahwa diantara Perbankan Syariah di Indonesia dan Malaysia memiliki arah dan laju perkembangan yang berbeda didalam industri ini. Adanya perbedaan laju perkembangan ini diasumsikan dapat terjadi karena adanya perbedaan hidden value dan pada

masing-8 masing negara. Nilai yang dapat diciptakan oleh setiap industri perbankan di masing-masing negara tersebut secara tidak sengaja akan memunculkan sebuah keunggulan bersaing.

Namun, penciptaan hidden value dalam keunggulan bersaing masih tidak mendapatkan perhatian khusus bagi beberapa perusahaan dalam menentukan startegi didalam operasional dan manajerial internal perusahaan, tidak terkecuali Bank Syariah.

Salah satu pendekatan yang digunakan untuk mengevaluasi dan mengukur hidden value adalah modal intelektual (IC). Istilah IC lebih menekankan pada perpaduan antara kecerdasan dan modal untuk menunjukkan makna pengetahuan. Modal intelektual dapat dianggap sebagai pengetahuan, kreasi, kekayaan intelektual, dan pengalaman yang dapat digunakan untuk menghasilkan kekayaan .(Hejase et al., 2016)

(Astuti & Sabeni, 2005), berpendapat bahwa standar akuntansi tidak dapat mengungkapkan dan memberitahukan investasi yang dilakukan untuk memperoleh sumber nilai non-fisik dan terbatas pada kekayaan intelektual. Biaya non-fisik masih dianggap sebagai pembayaran, bukan peninggalan atau sumber nilai yang diinvestasikan untuk keuntungan ekonomi di masa depan.

Berdasarkan pendapat tersebut, pengungkapan informasi tentang keberadaan Intellectual Capital dan kontribusinya terhadap keberhasilan industri adalah tentang apa nilai yang dihasilkan.. (Khadifa & Chariri, 2014) Pengenalan modal intelektual masih baru tidak hanya di Indonesia tetapi juga di lingkungan bisnis global. Abidin dari Sawarjuwono mengatakan bahwa modal intelektual sendiri

9 belum banyak dikenal di Indonesia. Hal ini dikarenakan perusahaan industri Indonesia masih membangun bisnis tradisional, sehingga hanya sedikit teknologi yang tercantum dalam produk yang mereka hasilkan. (Sawarjuwono, 2003)

Fenomena mengenai IC salah satunya mengenai Human Capital Index (HCI). Menteri Perencanaan Pembangunan Nasional (PPN)/ Kepala Bappenas, Bambang Brodjonegoro mengatakan, Indeks Modal Manusia atau Human Capital Index Indonesia masih tertinggal dari negara tetangga seperti Singapura dan Vietnam. Dalam dokumen Human Capital Index 2018 yang diperoleh kompas.com dari Bank Dunia, tercatat Indonesia menempati urutan ke-87 dari 157 negara dengan ranking terbanyak. Indonesia mendapat skor 0,53 dalam indeks modal manusia, dengan batas bawah 0,52 dan batas atas 0,55.

Model VAIC™ dimulai dengan keahlian industri untuk menciptakan nilai tambah (VA). Nilai tambah adalah keahlian industri untuk menciptakan kapabilitas perusahaanya. VA dihitung sebagai selisih antara output (pendapatan) dan input (biaya operasional, tidak termasuk biaya operasional) berdasarkan data dari (Wibowo, 2012: 2) itulah sebabnya masih banyak Bank Syariah yang tertarik untuk memverifikasi prosedur perhitungan aset tidak berwujud ini. Kesulitan dalam mengukur IC membuat kehadirannya di industri sulit dikenali. Dan pengukuran IC yang tepat belum diformalkan Pulic meningkatkan Nilai Tambah Koefisien Kekayaan Intelektual (VAIC™) untuk pengukuran IC industri Sistem VAIC™ dirancang untuk menyediakan data tentang efisiensi penciptaan

Komponnen Intellectual Capital adalah VA dipengaruhi oleh Value Added Human Capital, yang menunjukkan seberapa besar VA dapat dihasilkan untuk

10 pekerja. VA juga dipengaruhi oleh Capital Employed (CE), yang dalam hal ini disebut VACA (Value Added Capital Employed). Capital Employed dapat diperoleh dari dana yang tersedia (capital) dalam laporan keuangan (Ulum, 2009: 87).

Komponen terakhir adalah Structural Capital Value Added (STVA), yang merupakan kontribusi dari structural capital (SC) terhadap penciptaan nilai. Structural Capital berasal dari selisih antara value added dan human capital (VA-HC). STVA mengukur 1 VA dan merupakan indikator seberapa sukses SC dalam menghasilkan nilai. Ketiga komponen tersebut kemudian digabungkan untuk menghasilkan hasil VAIC™ Semakin tinggi koefisien VAIC™, semakin tinggi nilai yang diciptakan dengan modal intelektual dan modal fisik yang setara (Ulum 2009: 88).

Munculnya PSAK No. 19 (revisi 2011) merupakan tanda bahwa keberadaan modal intelektual mulai berkembang di Indonesia. Meskipun modal intelektual tidak dijelaskan secara jelas. Namun hal ini membuktikan bahwa modal intelektual mulai mendapat perhatian. Penelitian tentang bagaimana mengungkap nilai tambah dari modal intelektual telah banyak dilakukan oleh para peneliti di dalam dan luar negeri dengan berbagai objek penelitian.

Penelitian yang dilakukan oleh Ulum membuktikan bahwa IC mempengaruhi kinerja keuangan perusahaan, IC mempengaruhi kinerja keuangan perusahaan di masa depan, dan ROGIC (Intellectual Capital Growth Rate) mempengaruhi kinerja keuangan perusahaan di masa depan (Ulum, 2008), dan menunjukkan bahwa modal intelektual memiliki pengaruh positif terhadap kinerja keuangan bank syariah. Hal

11 ini sejalan dengan hasil penilitian oleh (Rahma, 2018) yang menunjukkan bahwa VAIC berpengaruh positif dan signifikan terhadap ROA perusahaan.

Namun, berbeda dengan hasil penelitian Kusnawati, yang mana menunjukkan hasil yang berbanding terbalik dengan hasil penilitian sebelumnya. Dimana hasil penelitian menunjukkan tidak semua komponen modal intelektual memberikan pengaruh yang signifikan terhadap beberapa kinerja perusahaan manufaktur. Hal ini disebabkan karena perusahaan manufaktur lebih mengutamakan pada modal fisik (physical capital) didalam operasional perusahaan ( Kusonawati, 2013).

Berdasarkan Laporan Keuangan pada tahun 2011, BRI Syariah memiliki nilai VAIC dalam kategori Bad Performers yaitu 1,44. Sementara itu BNI Syariah dan Bank Panin Syariah masuk dalam kategori good performers dengan skor diatas 2,0. ( Laporan Keuangan BRI Syariah, 2011). Hal ini membuktikan bahwa Indonesia pada periode tersebut masih memiliki tingkat pemanfaatn intellectual capital yang rendah.

Walaupun sudah banyak penilitian yang membahas tentang nilai tambah dari modal intelektual ini, namun beberapa perusahaan masih mengabaikan dan tidak menaruh perhatian terhadapat efesiensi modal intelektual didalam perusahaan. Kesulitan dalam pengukuran IC menyebabkan keberadaannya dalam perusahaan sulit untuk diketahui dan pengukuran yang tepat terhadap IC belum dapat ditetapkan. Pulic mengembangkan Value Added Intellectual Coefficient (VAIC™) untuk mengukur IC perusahaan. Metode VAIC™ dirancang untuk menyediakan informasi mengenai efisiensi penciptaan nilai dari aset berwujud dan tidak berwujud yang dimiliki sebuah perusahaan. (Wibowo & Sabeni, 2013)

12 Penilitan mengenai efesiensi dan pemanfaatan modal intelektual didalam perbankan syariah dirasa masih perlu dikaji lebih jauh lagi. Mengingat perbankan syariah merupakan salah satu pemegang indikator keberhasilan perkembangan dan pertumbuhan ekonomi didalam suatu negara, serta melihat gejolak perkembangan perbankan syariah di Indonesia maupun di Asia Tenggara salah satunya Malaysia, yang mengalami perkembangan yang sangat signifikan. Perkembangan aset pada perbankan syariah di wilayah Asia Tenggara ini tentunya juga menjadikan salah satu faktor perlunya dikaji pengaruh Value Added Intelectual Capital didalam kinerja perbankan syariah di dua negara tersebut, dan melihat apakah perbankan yang tergolong top performance intellectual capital memiliki kinerja keuangan yang baik.

Berdasarkan uraian diatas maka peniliti tertarik untuk meniliti serta mengkaji penilitian yang berjudul “ Perbandingan Pemanfaatan Value Added Intellectual Capital Perbankan Syariah di Indonesia dan Malaysia Periode 2016-2020 ”

B. Permasalahan

1. IdentifikasixMasalah

Berdasarkan latar belakang diatas, berikut ini merupakan identifikasi dari permasalahan yang muncul:

1. Meningkatnyaxpemahaman akan pentingnya intellectual capital dan lahirnya PSAK No. x19 yang mengatur tentang pengidentifikasian the hidden value, perbankan harus mampu meningkatkan kualitas intellectual capital yang dimiliki agar dapat meningkatkan daya saing perusahaan;

13 2. Terdapatnya pengaruh positif kinerja kuangan (ROA) peruasahaan

terhadap Intellectual Capital di dalam Bank Umum Syariah

3. Rendahnya tingkat pemanfaatan Intellectual Capital pada Bank Syariah Indonesia pada tahun 2011

4. Adanya perbedaanxpemanfaatan intellectual capital serta perkembangan kondisi gap pada perbankan syariah di Indonesia dan Malaysia

2. Pembatasan

Berdasarkan latar belakang yang telah disusun maka penilitian ini akan dibatasi permasalahannya agar tidak keluar dari jalur pembahasan dari yang akan diteliti, diantaranya :

a. Objek penelitian merupakan Bank Umum Indonesia dalam Malaysia yang mana termasuk kedalam kategori top five Laporan Perkembangan Keuangan Syariah di Dunia yakni Indonesia dan Malaysia.

b. Bank Syariah yang menjadi objek penelitianxadalah Bank Syariah yang termasuk top 3 aset tertinggi di kedua negara tersebut yakni Indonesia dan Malaysia.

c. Bank UmumxSyariah yang menjadi objek Penilitian ini adalah Bank Syaria Mandiri, BNI Syariah, BRI Syariah, Maybank IslamicxBerhad, Bank Kerjasama Rakyat Malaysia Berhad, CIMB Islamic Bank Berhad

14 d. Penelitian ini menggunakan metode iB-VAIC untuk mengukur tingkat pemanfaatan modal intelektual pada setiap objek penelitian. e. Data penelitian yang digunakan merupakan laporan keuangan pada masing-masing bank dalam periode 2016-2020 dengan pengambilan data secara triwulan per periode.

3. Perumusan Masalah

Berdasarkan pembatasan masalah diatas maka dapat dirumuskan beberapa permasalahan yang akan dijawab dalam penilitan ini,

a. Bagaimana tingkat pemanfaatan nilai modal intelektual pada Bank Umum Syariah di Indonesia dan Malaysia?

b. Apakah ada perbedaan tingkat pemanfaatan nilai modal intelektual pada Bank Umum Syariah di Indonesia dan Malaysia?

C. Tujuan dan Manfaat Penelitian

1. Tujuan dari penelitian ini adalah:

a. Untuk mengidentifikasi tingkat pemanfaatan modal intelektual pada Bank Umum Syariah di Indonesia dan Malaysia

b. Untuk mengidentifikasi adanya perbedaan tingkat pemanfaatan modal intelektual pada Bank Umum Syariah di Indonesia dan Malaysia

2. Manfaat Penelitian

15 a. Bagi Praktisix

1) Perbankanx

Penelitian ini dapatxmenjadi sumber referensi bagi lembaga perbankan dalam membuat berbagai kebijakan ekonomix terutama dalam sektor perbankan. Disamping itu penelitian ini diharapkan dapat memberikan pengetahuan baru kepada lembaga perbankan untuk memaksimalkan pemanfaatan nilai modal intelektual guna meningkatkan kinerja keuangannya.

2) Pemerintah dan Pembuat Kebijakan

Penelitian ini menjadi sumber referensi bagi pemerintah dan pembuat kebijakan dalam membuat policy serta bagaimana memanfaatkan dan menggunakan modal intelektual dengan efesien dan efektif

3) Investor dan Pemegang Saham

Penelitian ini bisa menjadi sumber wawasan bagi investor dan pemegang saham dalam menilai suatu perusahaan, dalam melihat kinerja perusahaan sebelum mengambil keputusan investasi dilihat dalam pemanfaatan hidden value of intellectual capital.

b. Bagi Akademisix

Penelitianxini dapat memberikan kontirbusi dalam pengembangan wawasanx ilmu pengetahuan kedepannya dan juga dapatxmenjadi referensi untuk penelitian berikutnya.

16 c. Bagi Penilitix

Penelitian ini tentunyaxdapat menambah wawasanxdan pengetahuan peneliti dan dapat mengembangkan ilmu pengetahuan yang didapat selama masaxperkuliahan.

17 BAB II

LANDASAN TEORI A. Resource Based Theory

Resource- based theory dipeloporixoleh Penrose yang mengemukakan kalau sumber value industri merupakan heterogen, tidak homogen, jasa produktif yang ada berasal dari sumber value industri yang membagikan kepribadian unik untuk masing- masing industri. Sumber value yang berharga serta sangat jarang bisa ditunjukan untuk meciptakan keunggulan bersaing, sehingga sumber value yang dipunyai sanggup bertahan lama serta tidak gampang ditiru, ditransfer maupun digantikan.( Ulum, 2015: 20)

Bagi Nothnagel yang dilansir oleh Ulum, terdapat 2 anggapan yang melekat pada RBT ialah resource heterogeneity serta resource immobility. Resource heterogeneity menyinggung apakah suatu industri mempunyai sumber kapabilitas yang serta dipunyai oleh industri lain yang jadi kompetitornya, sehingga sumber value tersebut tidak bisa jadi sesuatu keunggulan bersaing. Sebaliknya resource immobility menunjuk pada sesuatu sumber energi yang susah didapat oleh kompetitornya sebab susah untuk memperoleh ataupun bila memakai sumber energi tersebut biayanya sangat mahal ( Ulum, 2015: 21)

Dalam point of view RBT, merupakan sumber energi industri meliputi segala peninggalan, kapabilitas, proses organisasional, atribut- atribut industri, data, knowledge serta lain- lain yang dikendalikan oleh industri yang membolehkan industri untuk menguasai serta mengimplementasikan strategi guna tingkatkan efisiensi serta daya guna industri. Supaya jadi sumber energi potensial dalam

18 sustained competitive advantages, hingga sumber energi industri wajib mempunyai 4 atribut, ialah:

a) Bernilai ( value resources)

Sumber energi jadi berharga kala mereka membolehkan industri untuk menguasai ataupun mempraktikkan strategi yang tingkatkan efisiensi serta daya guna. Sumber energi membagikan nilai bila menolong industri dalam menggunakan kesempatan pasar ataupun menolong dalam kurangi ancaman pasar. Tidak terdapat keuntungan dari mempunyai sumber energi bila tidak menaikkan ataupun tingkatkan nilai industri.

b) Sangat jarang( Rare Resources)

Bagi definisi, sumber energi berharga yang dipunyai oleh beberapa besar industri pesaing ataupun industri yang berpotensi jadi pesaing tidak bisa dikira selaku sumber energi keunggulan bersaing maupun keunggulan bersaing berkepanjangan. Industri menikmati keunggulan bersaing kala mempraktikkan strategi penciptaan nilai tidak secara bertepatan dilaksanakan oleh beberapa besar industri lain. Bila sumber energi industri tertentu yang berharga dipunyai oleh beberapa besar industri, hingga tiap perusahaan- perusahaan ini mempunyai keahlian mengekploitasi sumber energi dengan metode yang sama, sehingga mempraktikkan strategi universal yang tidak membagikan satu industri keunggulan bersaing tertentu.

19 c) Tidak bisa ditiru ( Imperfecy Imitabillity)

Bukanlah susah untuk memandang kalau sumber energi berharga serta sangat jarang yang dipunyai organisasi ialah sumber keunggulan bersaing. Memanglah, industri yang mempunyai sumber energi tersebut hendak kerap memuntuk inovasi strategis, sebab mereka hendak bisa menguasai serta ikut serta dalam strategi yang industri lain tidak dapat membayangkan, maupun tidak melakukan, sebab industri lain tidak mempunyai sumber energi yang relevan.

d) Tidak terdapat sumber kapabilitas pengganti( non- substitutability resources) Persyaratan terakhir bagi sumber daya perseroan sebagai sumber keunggulan bersaing yang berkepanjangan yakni, tidak boleh terdapat sumber energi strategis yang setara, baik dari sisi kelangkaan ataupun imitable. Secara universal, nilai strategis dari sumber energi akan sukar untuk digantikan. Sehingga, perusahaan akan meciptakan sebuah keunggulan bersaing, dimana satu ekosistem industri tersebut akan kesulitan didalam mencari sumber daya pengganti .( Ulum, 2015: 22- 24)

Bersumber pada pemaparan diatas bisa menarangkan jika didalam kriteria- kriteria dari sumber value yang memunculkan keunggulan kompetitif sudah dipadati oleh intellectual capital. Oleh karenya, perbankan syariah wajib menyimpan atensi yang lebih baik dalam pemanfaatan modal intelektual supaya bisa menggunakan modal intelektual sehingga perbankan syariah sendiri

20 mempunyai nilai tertentu serta mempunyai energi saing yang besar dalam menyaingi pesaingnya sebab mempunyai keunggulan tersendiri

B. Intellectual Capital

Ada berbagai penjelasan mengenai Intellectual Capital, salah satunya dikemukakan oleh Arfan Ikhsan (2008:83). Menurut Arfan Ikhsan, Intellectual Capital adalah total nilai saat ini yang mencakup aset tidak berwujud (intangible assets) dan dicirikan oleh tiga komponen: modal manusia, modal struktural, dan modal pelanggan. Menurut (IAI, 2002), aset tidak berwujud dibagi menjadi beberapa jenis berdasarkan keberadaannya: aset tidak berwujud yang keberadaannya dibatasi oleh klausul, seperti paten, hak cipta, hak sewa, waralaba terbatas, dan lisensi, dan aset tidak berwujud yang tanggal kedaluwarsanya tidak diketahui, seperti frenchies , merek dagang, secret process dan formula, dan goodwill

Modal intelektual telah didefinisikan sebagai seperangkat aset tidak berwujud (sumber daya, kemampuan, kompetensi) yang mendorong kinerja organisasi dan penciptaan nilai. Modal intelektual sebagai proses transformasi pengetahuan menjadi aset yang mampu memberikan nilai tambah bagi perusahaan. (Sullivan 2000, 34). Menurut Pangestika (2010), modal intelektual mencakup semua pengetahuan dan kemampuan karyawan didalam organisasi untuk creating added value dan mencapai keunggulan kompetitif yang berkelanjutan.

Sawarjuwono dan Kadir (2003) Intellectual capital adalah penjumlahan dari apa yang dihasilkan oleh tiga komponen utama organisasi (human capital, structural capital, customer capital) yang berkaitan dengan knowledge dan

21 teknologi yang dapat memberikan nilai tambah bagi perusahaan berupa keunggulan kompetitif organisasi. Menurut (Purnomosidhi, 2006), Pada tingkat individu, modal intelektual mencakup pengetahuan, keterampilan, dan bakat. Sedangkan pada level organisasi, modal intelektual meliputi database, teknologi, metode, prosedur, dan budaya organisasi

C. Komponen Intellectual Capital

Menurut Bontis dkk. (2000), peneliti mengidentifikasi tiga komponen utama IC: Human Capital (HC), Structural Capital (SC), dan Customer Capital (CC). Modal manusia merupakan sumber inovasi dan kemajuan

dalam

sebuah perusahaan, tetapi sulit untuk diukur. Modal manusia adalah kumpulan pengetahuan dari setiap individu dalam institusi tertentu yang juga dapat spesifik untuk individu tersebut dan memiliki nilai ekonomi melalui penerapan keterampilan, pengetahuan, dan modal intelektual (Bontis et al, 2000).Berdasarkan dalam berbagai penjelasan diatas, kebanyakan dari peneliti dan ahli ekonomi mengelompokkan Intellectual Capital kedalam tiga kelompok;

a. Modal Manusia (Human Capital) b. Modal Struktural (Structural Capital) c. Modal Kostumer ( Constumer Capital)

22 1. Human Capital

Modal manusia diartikan sebagai kemampuan yang harus digunakan anggota organisasi dalam proses menciptakan aset intelektual. Modal manusia tercermin dalam lima dimensi: pendidikan, pelatihan, pengalaman, kompetensi dan komitmen. Beberapa ahli mengemukakan bahwa peran human capital dalam intellectual capital sangat penting, karena proses pembentukan customer capital berada pada komponen human capital sehingga didukung oleh structural capital. Ini adalah modal manusia yang berinteraksi dengan pelanggan, mengetahui pengetahuan, keterampilan, dan nilai apa yang diharapkan pelanggan. (Solikhah, 2010)

Modal manusia merupakan satuan dari pengetahuan, pengalaman, dan kemampuan berinovasi dalam problem solving termasuk nilai-nilai perusahaan, budaya dan filosofi (Do Rosário Cabrita & Bontis, 2008). Modal manusia adalah komponen perusahaan yang sukar untuk dihitung sehingga kebanyakanppeneliti tidak kesulitan melihat dampak dan pengaruhnya terhadap topik penelitian mereka

2. Structural Capital

Modal struktur adalah merupakan satu sistem yang menopang pekerja untuk melakukan eksekusi yang ideal, termasuk kapasitas asosiasi untuk mencapai pasar, peralatan, pemrograman, basis informasi, desain hierarkis, lisensi, bbrands, dan semua kemampuan otoritatif untuk membantu efisiensi operasional (Bontis et al., 2000)

23 Structural Capital adalah kapabilitas asosiasi untuk memenuhi siklus rutin organisasi untuk memberikan pelaksanaan bisnis yang ideal secara umum, termasuk: kerangka kerja fungsional, inovation, hak cipta, peralatan, pemrograman, basis informasi. Menurut Stewart, bagian dari modal utama adalah mengumpulkan, mengoordinasikan, meningkatkan, dan menyesuaikan informasi yang ada dengan lebih mahir.

Selain itu, (Jamal & Irene, 2007) menyatakan bahwa modal utama adalah "tempat di mana nilai yang ditambahkan oleh nonlinier ukuran penciptaan informasi diterima untuk bertahan hidup" (Boisot, 2002, hlm. 69). Kontribusi untuk siklus ini diberikan oleh sumber daya manusia, dan perusahaan, yang berjalan sebagai penunjang keunggulan. Kemudian lagi, modal utama menggabungkan semua jenis informasi yang tak didukung oleh orang-orang seperti jadwal hierarkis, sistem, buku pegangan ukuran dan kumpulan data, dan itu baru permulaan (Boisot, 2002; Walsh dan Ungson, 1991; Weick, 1979).

Dalam model Pulic, Pulic menyatakan bahwa pembentukannnilai tambah adalah konsekuensi dari produksi sumber dayaimanusia yang juga menggunakan modal dasar secara layakkdan efektif. Dari sini dapat kita pahami bahwa pemanfaatan komponen-komponen modal dasar secara tepat tentu akan memberikan hubungan positif terhadap faktor-faktor yang mempengaruhinya. (Pulic, 1998)

Perpaduan dan kolaborasi antara Human Capital dan Struktural Capital sangat dibutuhkan oleh sebuah organisasi. Karena, Human Capital membutuhkan

24 Structural Capital untuk membantu kegiatan organisasi agar lebih mahir dan sukses.

3. CostumeroCapital / Campital Employed

Modal Pelanggan dapat dicirikan sebagai asosiasi dengan klien dan kemungkinan. Komponen ini merupakan segmen modal ilmiah yang menawarkan manfaat yang nyata. Modal ini dapat diperkirakan tergantung pada keuntungan yang didapat dari klien. Oleh karena itu, Brinker mencirikan modal klien sebagai asosiasi dengan individu yang signifikan bagi pelanggan dan klien, namun selain penyedia, hubungan ini sering disebut sebagai model sosial. (Sankala, 2006: 56-57)

Menurut Abeysekera, yang dikutip dalam (Mustika & Dkk, 2015) bagian-bagian modal pelanggan yang berbeda perlu dipertimbangkan untuk diawasi dengan tujuan agar dapat menjadi insentif bagi organisasi, merek dan loyalitas konsumen. Capital Employee juga mencakup kemampuan untuk membedakan pasar yang Anda butuhkan untuk menargetkan dan mengantisipasi kompetitor yang sedang diwaspadai. Hal ini dapat dilakukan melalui informasi yang representatif yang disiapkan dengan modal dasar yang pada akhirnya akan menghasilkan asosiasi yang besar dengan pihak luar. Hal ini dapat memperluas keuntungan dari berbagai sumber daya yang dimiliki oleh organisasi. Ini menyiratkan bahwa organisasi memiliki eksekusi moneter yang lebih baik.

25 D. Peran Intellectual Capital

IntellectualcCapital memegang peranan penting dalam kegiatan bisnis perusahaan, karena memiliki beberapa keunggulan (Sinkala, 2006), yaitu::

a. Memberikan pandangan tentang perusahaan, karena target utama adalah menciptakan kerangka kerja yang dapat menjelaskan semua sumber daya perusahaan dan bagaimana sumber daya tersebut berinteraksi untukimenciptakan nilai;

b. Memberikan dasar untuk mengembangkan pemahaman tentang sifat sumber daya di tempat kerja.;

c. Memfasilitasi pemahaman tentang kontribusi terhadap penciptaan nilai di dalam dan di antara perusahaan dan pemangku kepentingan; d. Melalui sudut pandant pelaporan akutansi dengan berfokus pada nilai,

bukan pada biaya. Perspektif intellectual capital memiliki potensi untuk penciptaan kapabilitas bagi perusahaan, sehingga sudut pandang ini melengkapi pelaporan akutansi perusahaan;

e. Lebih bersifat praktek daripada konseptual.

Karena Intellectual Capital tertanam dalam hidden value yang sulit ditemukan oleh perusahaan sehingga sampai saat ini, penelitian mengenai value added intellectual capital masih jarang diukur. Pulic (1990) mengungkapkan masalah di balik keterbatasan pengukuran modal intelektual, yaitu:

26 a. Modal intelektual masih belum dianggap sebagai sumber daya yang setara dengan modal fisik dan keuangan perusahaan;

b. Ada kontradiksi antara konsep pengukuran terbaru dan sistem akuntansi yang ada;

E. Model Pulic

Konsep VAIC yang didesain untuk menyajikan informasi tentang value creation efficiency dari asset berwujud (tangible assets) dan asset tidak berwujud (intangible assets ) yang dimiliki perusahaan oleh (Pulic, 2000). Didalam pengukuran Value added ini , dipengaruhi oleh efisiensi dari human capital (HC) dan structural capital (SC). Value Added yang lain berhubungan dengan capital employed (CE)

Keunggulan metode VAIC™ adalah data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang diperlukan untuk menghitung berbagai rasio tersebut merupakan angka keuangan standar yang umumnya tersedia dari laporan keuangan perusahaan. Alternatif pengukuran Intellectual Capital lainnya terbatas pada menghasilkan indikator keuangan dan non-keuangan yang unik hanya untuk melengkapi profil perusahaan individu. Indikator-indikator tersebut, terutama indikator non-keuangan, tidak tersedia atau tidak dicatat oleh perusahaan lain (Tan et al., 2007;85). Akibatnya, kemampuan untuk menerapkan pengukuran IC alternatif ini secara konsisten pada sampel yang besar dan beragam menjadi terbatas (Firer & Mitchell Williams, 2003)

27 F. Model iB-VAIC

Telah dikembangkan oleh (Ulum, 2013) dengan merubah model Pulic yang dikenal dengan istilah VAIC dimana terdapat perbedaan , yakni yang utama dari metode iB VAIC dengan VAIC yaitu metode VAIC dipakai untuk menghitung Intellectual Capital (IC) pada perusahaan konven (private sector, profit motive, non syariah) sedangkan metode iB-VAIC digunakan untuk mengukur Intellectual Capital (IC) pada perbankan syariah di Indonesia. Akun-akun yang digunakan untuk menghitung Value Added (VA) juga menjadi salah satu pembeda didalam penerapan konsep Ulum (2013) ini.

G. Perbankan Syariah

a. Pengertian Bank Syariah

Kata bank berasal dari kata Perancis banque, dari kata Italia banco yang berarti lemari maupun sofa. Kata peti ataupun lemari menyiratkan kapasitas selaku tempat untuk menaruh banyak barang berguna semacam peti emas, peti permata, peti duit, dll. Al- Quran sebutan bank tidak dirujuk secara tegas, tetapi bila yang ada beberapa kata tersirat yang mempunyai unsur- unsur semacam pembinaan, pengurus, kapasitas, hak serta komitmen hingga hal- hal tersebut secara dapat merujuk pada kata bank , semacam zakat, shadaqah, ghanimah, bai( pembelian serta penjualan), dayn ( kewajiban ubah).), maal( kekayaan, dll yang mempunyai kapasitas dilengkapi dengan bagian- bagian tertentu dalam latihan moneter( Arifin, i2013: \p89).

28 Sejalan dengan Undang- Undang Perbankan Nok10oTahunl1998, yang diartikan dengan bank merupakan sesuatu tubuh usaha yang menghimpun harta kekayaan dari warga universal selaku dana cadangan serta menyalurkannya kepada penduduk universal selaku kredit maupun bentuk- bentuk lain buat mengusahakan kehidupan perseorangan. di mana- mana( Ismail,02009: 44- 45).

Dalam Undang- Undang Perbankan Syariah Indonesia Nomor.821 Tahun 2008, disebutkan kalau terdapat 2 berbagai bank, ialah bank universal spesial serta bank syariah. Bank Universal merupakan bank yang melaksanakan aktivitas usahanya secara tradisional yang terdiri dari Bank Umum Konvensional serta BanklPerkreditanpRakyat. Bank Syariah hendak jadi bank yang melaksanakan aktivitas usahanya bersumber pada standar syariah, yang terdiri dari BankpUmum Syariah serta Bank Pembiayaan Rakyat Syariah ( BPRS) , dahulu diketahui selaku Bank PerkreditanlRakyatpSyariah ( Yaya, 2014: 89).

Mengingat Pasal 4iUndang- oUndang Noi21 Tahunp2008 tentang Perbankan Syariah, disebutkan kalau bank syariah dibutuhkan untuk memenuhi keahlian menghimpun serta mengedarkan peninggalan warga. Bank syariah pula bisa melaksanakan kapasitas sosial selaku lembaga baitul maal, spesialnya memperoleh peninggalan dari zakat, infaq, donasi, penghargaan, ataupun kemampuan peninggalan sosial yang lain( menghitung denda untuk klien ataupun tazir) serta memusatkan mereka untuk zakat asosiasi pengurus. Tidak hanya itu, bank syariah pula bisa mengumpulkan peninggalan sosial mulai dari wakaf tunai serta

29 menyebarkannya kepada pengelola wakaf (nazhir) cocok kemauan pemasok wakaf ( wakif) ( Yaya, 2014: 78).

b. Outlook Bank Syariah di Indonesia dan Malaysia

1. Bank Syariah di Indonesia

Perkembangan Bank Syariah di Indonesia dari beberapa tahun terakhir mengalami peningkatan yang cukup memberikan kesan positif bagi industripkeuangan syariah di Indonesia.

Pernyataan ini lebih dijelaskan lebih jauh lagi melalui Laporanm Perkembangan KeuanganoSyariah Otoritas Jasa Keuangan tahun02019, dimana PerkembanganjPerbankanjSyariah di Indonesia terdiri dari BUS ( Bank Umum Syairah, UUS ( Unit Usaha Syariah), BPRS ( Bank Pembiayaan Rakyat Syariah) mengalami peningkatan yang positif. Perihal ini tercermin oleh meningkatnya CAR Bank Umum Syariah sebesar 20xbps (yoy)xmenjadiq20,59%.

Pertumbuhan Aset Perbankan Syariah di Indonesia mengarah pada pertumbuhan yang positif dimana hal ini terwujudkan didalam laporan pertumbuhan aset perbankkan syariah di Indonesia yang mana pada tahun sebelumnya memiliki pangsa aset sebesar 5,96% dan mengalami peningkatan menjadi 6,18%. Selain itu 30 dari 34 Bank Umum Syariah melakukan optimalisasi dan mengembangkan layanan perbankan syariah sehingga dapat mencapai share minimum 10%.

30 Dalam penyaluran dana dalam bentuk pembiayaan perbankan syariah pada tahun 2019, sebesar 10,89% (yoy), dimana hal ini mencerminkan bahwa pembiayaaan perbankan syariah mengalami penurunan dibandingkan tahun sebelumnya sebesar 12,21%. Pertumbuhan Modal kerja mengalami peningkatan sebesarz6% (yoy) dibandingkan tahun lalu yang sebesars5,55% (yoy). Sementara itu , pembiayaan Investasi mampu tumbuh lebih signifikan dari tahun sebelumnya yaknia13,17% (yoy) menjadi 14,84% (yoy).

Overview Bank Syariah di Indonesia ini ditutup dengan melihat rentabilitas dan efisiensi perbankan syariah di Indonesia , hal ini tercermin pada rasio ROApyang meningkat sebesarh1,83% dari tahun 2018 yang sebesarq1,59%.zHal ini didorong oleh peningkatan pembiayaan dan membaiknya efesiensi perbankan syariah. (Laporan Perkembangan Keuangan Syariah Indonesia diterbitkan oleh OJK, 2019)

2. Bank Syariah Malaysia

Refkeksi perkembangan Bank Syariah Malaysia dapat kita lihat didalam refleksi keuangan pada sistem perbankan Malaysia yang cenderung stabil dengan loan to fund ratio pada 82% tahun 2020 dan turun dari Desember 2019 sebelumnya pada 83,2%, serta ratio Liquidity Covarege Ratio berada pada angka 140%.

31 Selain itu, pada April 2020 pada sistem pembayaran ritel untuk UMKM juga mengalami gangguan sehingga menyebabkan penurunan kinerja didalam dapat terjaga pada kondisi terendahnya pada tahun terakhir yakni pada 1,5%. Disaat yang sama upaya Bank Negara Malaysia didalam melakukan perbaikan serta pemulihan terhadap pinjaman gagal bayar mengurangi nilai belum bayar dari total keseluruhan pinjaman yang dikeluarkan secara nasional.

Selain itu dilihat dari kinerja keuangan Bank Negara Malaysia pada bulan, Desember 2019, Maret 2020, dana Juni 2020 dalam rasio ROA dan ROE cenderung mengalami penurunan yang signifikan. Sistem Perbankan Malaysia mencatat bahwa pada Juni 2019 – Desember 2019 mengalami kenaikan yang tidak terlalu besar yakni hanya 0,3% sehingga sampai pada Desember 2019 tercatat sevesar 1,5%, namun pada akhir Juni 2020 tercatat mengalami penurunan menjadi 1,2%

Sedangkan ROE tercatat dari Desember 2019, sebesar 13% kemudian diakhir Juni 2020 mengalami penurunan yang cukup signifikan sehingga mencapai pada nilai 10%

Apabila kita simpulkan pada beberapa tahun terakhir, sistem Bank Negara Malaysia sedang berupaya menghadapi dan melewati krisis ekonomi yang sedang terjadi, bisa dilihat dari perkembangan nagka risiko pembiayaan gagal bayar dan juga tercermin pada rasio-rasio kinerja keuangan lainnya.

32 H. Tinjauan Kajian Terdahulu

Beberapa tinjauan penelitian yang penulis cantumkan sebagai literatur acuan dan pembanding pada penelitian ini adalah sebagai berikut :

Tabel 2.1 Tinjauan Kajian Terdahulu

No Judul Jurnal Metode Penelitian Hasil Persamaan Perbedaan

1. Intellectual Capital EfficiencybAnd Bank Performance: EvidencexFrom Islamic Banks

Aziz UrjRehman, Ejaz Aslam , Anam Iqbal (2021)

Penelitian Ini

Menggunakan Penduga Dua Langkah Metode Umum Sistem Momen (2SYS-GMM) Untuk Menganalisis Data Yang Dikumpulkan Dari 129 Data Islam.

Bank Di 29 Negara Muslim Selama Periode 2008 Hingga 2017. Studi Tersebut Memberikan Bukti Bahwa Kinerja Bank Syariah (IB) Sedang Didorong Terutama Oleh Investasi Di ICE.

Hasil Penelitian Menunjukkan Bahwa Efisiensi Modal Struktural (SCE) Dan Efisiensi Modal Relasional (RCE) Adalah Pendorong Penting Nilai Dalam Mencapai Kinerja Tinggi Di Bank Syariah. Hasil Penelitian Menunjukkan Bahwa Efisiensi Modal Manusia (HCE) Negatif Mempengaruhi Kinerja IB. Ukuran

Bank Dan Kepemilikan Asing Juga Diidentifikasi Sebagai Pendorong • Variabel Intelectual Capital yang digunakan didalam penilitian memiliki kesamaan dengan penilitian penulis yakni Struktural Capital, Human capital, Relation Capital • Didalam Peneltian ini tujuan untuk melihat efesiensi pada variabel IC , sedangkan penulis bertujuan untuk membandi ngkan nilai performa dari Intelectual Capital • Metode Penelitian yang digunakan berbeda

33

No Judul Jurnal Metode Penelitian Hasil Persamaan Perbedaan

Signifikan Kinerja IB. 2. Measures That Matter:sAn Empirical Investigation Of Intellectual Capital AndaFinancial Performance Of Banking Firms In Indonesia Noorlailie Soewarno And Bambang Tjahjadi (2020) Secara Umum, Hasil Tersebut Menegaskan Bahwa Modal Intelektual Mempengaruhi Kinerja Keuangan. Meski Tidak Semua Hipotesis Penelitian Didukung Oleh Model VAIC Atau Model A-VAIC, Hasilnya

Memberikan Wawasan Yang Lebih Dalam Dan Baru Tentang Bagaimana Masing-Masing Komponen Efisiensi Modal Intelektual. • Penelitian ini menggunakan metode yang sama didalam mengambil hidden value didalam Modal Intelektual, begitu pula dengan ketiga variabel modal intelektual • Tujuan dalam penelitian ini, agar dapat melihat pengaruh Modal Intelektua l didalam kinerja keuangan dalam lembaga Perbanka n Indoensia • Data Penelitian ini, diambil dari laporan keuangan masing-masing bank di Indonesia pada

34

No Judul Jurnal Metode Penelitian Hasil Persamaan Perbedaan

tahun 2012-2017 3. Intellectual Capital And Performance Of Islamic And Conventional Banking Amina Buallay (2019) Variabel Independent Pada Penelitian Ini Adalah Komponen IC Nilai Tambah Yang Dimodifikasi; Variabel Dependen Adalah Indikator Kinerja (Return On Asset, Return On Equity Dan Tobin's Q). Dua Variabel Kontrol Digunakan Dalam Penelitian Ini: Spesifik Bank Dan Makroekonomi. Temuan Yang Diperoleh Dari Hasil Empiris Menunjukkan Bahwa Terdapat Hubungan Positif Antara Efisiensi IC Dengan Kinerja Keuangan (ROE) Dan Kinerja Pasar (TQ) Pada Bank Syariah. Namun Pada Bank Konvensional Terdapat Hubungan Positif Antara IC Dan Kinerja Operasional (ROE) Dengan Kinerja Keuangan (ROE). • Penelitian ini menggunakan metode yang sama didalam mengambil hidden value didalam Modal Intelektual begitu pula dengan ketiga variabel modal intelektual. • Tujuan dalam penelitian ini, agar dapat melihat pengaruh Modal Intelektual didalam kinerja keuangan dalam lembaga Bank Syariah dan Konvensiona l • Objek penelitian ini merupakan Bank Syariah dan Bank Konvensiona l 4 Intellectual Capital Efficiency And Penelitian Ini Menggunakan Data Temuan Yang Diperoleh Dari • Penelitian ini menggunakan • Tujuan dalam

35

No Judul Jurnal Metode Penelitian Hasil Persamaan Perbedaan

Bank’s Performance : A Comparative Study After The Global Financial Crisis Amina Buallay, Richard Cummings And Allam Hamdan

(2019)

Yang Dikumpulkan Dari 59 Bank Selama Lima Tahun (2012-2016) Melibatkan 295 Observasi, Variabel Independen Yang Berasal Dari Komponen IC (MVAIC) Nilai

Tambah Yang

Dimodifikasi

Diregresikan Terhadap Variabel Indikator Kinerja Bank Dependen [Return On Assets (ROA), Return On Equity (ROE) Dan Tobin's Q (TQ)].

Penelitian Bagian Dari Hasil Empiris Menunjukkan Bahwa Terdapat Hubungan Positif Antara Efisiensi IC Dan Kinerja Keuangan (ROE) Dan Kinerja Pasar (TQ) Pada Bank Syariah. Namun Pada Bank Konvensional Terdapat Hubungan Positif Antara IC Dan Kinerja Operasional (ROE) Dengan Kinerja Keuangan (ROE). metode yang sama didalam mengambil hidden value didalam Modal Intelektual, begitu pula dengan ketiga variabel modal intelektual. penelitian ini, agar dapat melihat pengaruh Modal Intelektual didalam kinerja keuangan dalam lembaga Bank • Objekxpenel itianxini>me rupakan Bank yang berada pada willayah negara GCC • Data Penelitian ini, diambil dari laporan keuangan masing-masing bank pada setelah krisis keuangan terjadi

36

No Judul Jurnal Metode Penelitian Hasil Persamaan Perbedaan

5 Pengaruh IntellectualdCapialx TerhadapxKinerja Keuangan BankxSyariah

(StudixPada Pt Bank Aceh Syariah)

Annisak Nur Rahmah Teuku Syifa Fadrizha Nanda (2019)

Studi Ini Menggunakan Pendekatan Kuantitatif, Dimana Studi Ini Mengkaji Hubungan Kausalitas Antara Intellectual Capital Dengan Profitabilitas. Data Dalam Penelitian Ini Merupakan Data Sekunder Yang Diperoleh Dari Laporan Keuangan Bulanan PT Bank Aceh Syariah Periode 2015-2017 Yang Di Publikasikan Oleh PT Bank Aceh Syariah Di Http://Www.Bankaceh. Co.Id. Hasil Penelitian Menunjukkan Bahwa Secara Parsial: (1) Human Capital Efficiency (HCE) Berpengaruh Positif Dan Signifikan TerhadapxROA; (2) Capital Employed Efficientcyx(CEE) Berpengaruh Positif Dan Signifikan Terhadap ROA; Dan (3) Structural Capital Efficiency (SCE) Berpengaruh Negatif Terhadap ROA. Secara Simultan, Intellectual Capital Yang Meliputi Human Capital Efficiency (HCE), Capital Employed Efficientcy (CEE), Dan Structural Capital Efficiency (SCE) Berpengaruh Signifikan Terhadap ROA. • Pada Penelitian Ini Memiliki Persamaan Pada Ketiga Variabel Intelectual Capital • Perbedaan Penelitian Ini, Terletak Pada Tujuan Penelitian Yang Mana Bertujuan Untuk Menganalisa Pengaruh Komponen Intelektual Kapital Terhadap Kinerja Keuangan Pada Salah Satu Bank Aceh Syariah.

37

No Judul Jurnal Metode Penelitian Hasil Persamaan Perbedaan

6 Modalx Intelektual DanxKinerjaxMaqasid

xSyariah

PerbankanxSyariahsDi Indonesia

Mohammad Iqbal Bagus Ramadhan, Ahim Abdurahim Dan Hafiez Sofyani (2018)

Studi Ini Menggunakan Semua (44 Bank) Perbankan Syariah Yang Listing Di Bank Indonesia (Bank Sentral Indonesia) Dan Otoritas Jasa Keuangan (Otoritas Jasa Keuangan). Analisis Data Menggunakan SPSS Dengan Metode Regresi Berganda. Hasil Penelitian Menunjukkan Bahwa Perbankan Syariah-Human Capital Berpengaruh Positif Terhadap Kinerja Maqashid Syariah. Namun Modal Yang Digunakan Perbankan Syariah Dan Modal Struktural Tidak Berpengaruh Terhadap Kinerja Maqashid Syariah. • Penelitian ini menggunakan metode yang sama didalam mengambil hidden value didalam Modal Intelektual, begitu pula dengan ketiga variabel modal intelektual. • Tujuan dalam penelitian ini, agar dapat melihat pengaruh Modal Intelektual didalam kinerja keuangan Bank Syariah di Indonesia • Sampel Data Penelitian diambil pada tahun 2012-2015. • Laporan Keuangan yang dijadikan sampel hanya diambil dari Bank Syariah di Indonesia

38

No Judul Jurnal Metode Penelitian Hasil Persamaan Perbedaan

7 DeterminantsxOf FinancialpPerformanc exOf Islamic Banks: AnzIntellectual CapitalxPerspective Tasawar Nawas,Rosznaini Haniffa (2017)

Data Yang Diperlukan Untuk Menghitung Konstituen IC Yang Berbeda Diturunkan Dari Database Bankscope. Metodologi Value Added Intellectual Coefficient (VAIC) Yang Dirancang Oleh Pulic Digunakan Untuk Menentukan Dampak IC Terhadap Kinerja Keuangan IFI.

Hasil Lebih Lanjut Menunjukkan Hubungan Positif Yang Signifikan Antara Kinerja Akuntansi Dan Efisiensi Modal Kerja (CEE) Dan Efisiensi Modal Manusia (HCE), Tetapi Tidak Ada Hubungan Yang Signifikan Berkaitan Dengan Efisiensi Modal Struktural. Secara Keseluruhan, Hasilnya Menunjukkan Bahwa Kemampuan Penciptaan Nilai Dari IFI Sangat Dipengaruhi Oleh HCE Dan CEE.

• Pada Penelitian Ini Sama-Sama Menggunakan Rumus Hidden Value/ Value Added

Dan Melihat Pengaruhnya Terhadap Institut Keuangan Islam. • Tujuan Dari Penelitian Ini Adalah Untuk Menguji Secara Empiris Efek Dari Sumber Daya Tak Berwujud, Yaitu Modal Intelektual (IC) Pada Kinerja Keuangan 64 Lembaga Keuangan Islam (IFI) Yang Beroperasi Di 18 Negara Yang Berbeda Untuk Periode 2007-2011, Sambil Mengendalik an Perusahaan-Spesifik Variabel,