SKRIPSI

OLEH

ANJELI PEBRI SITANGGANG 170503197

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

PENGARUH PROFITABILITAS, KEPEMILIKAN KELUARGA, DAN CORPORATE GOVERNANCE TERHADAP PENGHINDARAN PAJAK

(Studi Empiris Perusahaan Manufaktur sektor pertambangan yang Terdaftar di BEI

Periode Tahun 2017 – 2019)

i PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Profitabilitas, Kepemilikan Keluarga, dan Corporate Governance Terhadap Penghindaran Pajak” adalah benar hasil karta tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2021

Yang membuat pernyataan

Anjeli Pebri Sitanggang NIM : 170503197

ii ABSTRAK

PENGARUH PROFITABILITAS, KEPEMILIKAN KELUARGA, D A N C O R P O R A T E G O V E R N A N C E T E R H A D A P PENGHINDARAN PAJAK (Studi Empiris Perusahaan

Manufaktur sektor pertambangan yang Terdaftar di BEI (Periode Tahun 2017 – 2019)

Penelitian ini bertujuan untuk mengetahui bagaimana profitabilitas, kepemilikan keluarga dan pengaruh corporate terhadap penghindaran pajak pada perusahaan manufaktur sektor pertambangan yang terdaftar di BEI tahun 2017-2019.

Variabel Independen dalam penelitian ini adalah Profitabilitas, Kepemilikan Keluarga, Kepmilikan Institusional, Komisaris Independen dan Komite Audit.

Sedangkan untuk variabel dependen dalam penelitian ini adalah penghindaran pajak yang di ukur dengan menggunakan Cash Effective Tax Rate (CETR).

Populasi dalam penelitian ini adalah 40 perusahaan manufaktur sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2017-2019. Jenis penelitian ini menggunakan metode sampel nonprobability sampling dengan jenis sampel jenuh untuk pengumpulan data. Data diolah menggunakan software SPSS Versi 25. Hasil penelitian menunjukkan bahwa Profitabilitas, Kepemilikan Keluarga, Kepemilikan Institusional dan Corporate Governance tidak berpengaruh secara simultan terhadap penghindaran Pajak. Secara parsial Profitabilitas, Kepemilikan Institusional dan Corporate Governance tidak berpengaruh terhadap penghindaran pajak dan kepemilikan keluarga berpengaruh terhadap penghindaran pajak.

Kata Kunci : Profitabilitas, Kepemilikan Keluarga, Kepemilikan Institusional,Komisaris Independen, Komite Audit, dan Penghindaran Pajak.

iii ABSTRACT

EFFECT OF PROFITABILITY, FAMILY OWNERSHIP AND COORPORATE GOVERNANCE ON TAX AVOIDANCE

(Empirical Study of Companies in mining on the Stock Exchange Year 2017 – 2019)

This study aims to determine how profitability, family ownership and corporate influence on tax avoidance in manufacturing companies in the mining sector listed on the Indonesia Stock Exchange in 2017-2019. The independent variables in this study are Profitability, Family Ownership, Institutional Ownership, Independent Commissioner and Audit Committee. Meanwhile, the dependent variable in this study is tax avoidance which is measured using the Cash Effective Tax Rate (CETR).

The population in this study were 40 mining sector manufacturing companies listed on the Indonesia Stock Exchange (IDX) in 2017-2019. This type of research uses a non-probability sampling method with a saturated sample type for data collection. The data was processed using SPSS Version 25 software. The results showed that Profitability, Family Ownership, Institutional Ownership and Corporate Governance had no simultaneous effect on tax avoidance. Partially Profitability, Institutional Ownership and Corporate Governance have no effect on tax avoidance and family ownership affects tax avoidance.

Key words : Profitability, Family Ownership, Institutional Ownership, Independent Commissioner, Audit Committee, and Tax Avoidance.

iv KATA PE NGANTAR

Puji dan syukur kepada Tuhan yang Maha Esa karena atas berkat dan karunia-Nya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Profitabilitas, Kepemilikan Keluarga dan Corporate Governance Terhadap Penghindaran Pajak”. Skripsi ini disusun untuk memenuhi salah satu persyaratan menyelesaikan program pendidikan S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis

menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan pengarahan dari berbagai pihak sehingga skripsi ini ditulis dengan baik, dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr.Fadli, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Rina Bukit, SE, Ak, MSi., selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Abdillah Arif Nasution, SE, M.Si, Ak ., CA., QGIA selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Dosen Penguji dan dan Bapak Drs. Arifin Hamzah, Ak, CPA selaku Dosen Pembanding yang telah memberikan saran dan kritikan yang membangun demi perbaikan skripsi ini.

4. Kepada Kedua orangtua penulis,Ayahanda Punguan Sitanggang S.P., Ibunda Nursaida Sihaloho serta saudara Penulis, Asbon Sitanggang S.P., Arlina Sitanggang S.Pd., Alvin Efendi Sitanggang S.P., Atio Ramona Sitanggang, dan Asna Sitanggang yang selalu mendoakan, memberikan semangat dan dukungan baik berupa moril dan materil dan juga buat semua pengorbanan yang telah diberikan untuk penulis.

5. Kepada Keluarga M.Surbakti(alm)/R.Sitanggang, Marudut Surbakti ST/YohanaSinaga A.Md.Kep, Mitra Ginting/Jenny Surbakti A.Md, Yuslela Surbakti S.Pd, Roberto Isodorus Surbakti S.P., Rentika Regina Surbakti S.E., yang selalu menjaga, membantu, memberi semangat dan mendukung penulis serta sebagai tempat penulis bernaung semasa kuliah.

6. Kepada Elga Ruth Sahni Sihombing, Ria Nathalia Sitorus selaku sahabat penulis serta seluruh teman – teman jurusan akuntansi grup D stambuk 2017 yang ada di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Medan, 21 Oktober 2021 Yang Membuat Pernyataan

Anjeli Pebri Sitanggang Nim : 170503197

v DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

2.1. Landasan Teori ... 13

2.1.1. Teori Keagenan ( Theory Agency ) ... 13

2.1.2. Penghidaran pajak ... 14

2.1.3. Profitabilitas ... 17

2.1.4. Kepemilikan Keluarga ... 18

2.1.5. Corporate Governance ... 20

2.2. Penelitian Terdahulu ... 25

2.3. Kerangka Konseptual ... 27

2.3.1. Pengaruh profitabilitas terhadap penghindaran pajak ... 28

2.3.2. Pengaruh kep. keluarga terhadap penghindaran pajak ... 29

2.3.3. Pengaruh kep. institusional terhadap penghindaran pajak 29

2.3.4. Pengaruh Dewan komisaris independen terhadap penghindaran pajak ... 30

2.3.5. Pengaruh komite audit terhadap penghindaran pajak ... 30

2.4. Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

3.1. Jenis Penelitian ... 32

3.2. Tempat dan Waktu Penelitian... 32

3.3. Definisi Operasional Variabel dan Pengukurannya ... 32

3.3.1. Variabel Independen ... 33

3.3.2. Variabel Dependen ... 35

3.4. Populasi dan Sampel Penelitian ... 37

3.5. Jenis Data dan Sumber Data ... 38

3.6. Metode Pengumpulan Data ... 38

3.7. Teknik Analisis Data ... 38

3.7.1. Uji Statistik Deskriptif ... 38

3.7.2. Uji Asumsi Klasik ... 39

vi

3.8 Uji Hipotesis ... 41

3.8.1. Analisis Regresi Berganda ... 41

3.8.2. Koefisisen Determinasi ( R2 ) ... 41

3.8.3. Uji Signifikan Parsial ( Uji Statistik t) ... 42

3.8.4. Uji Signifikasi Simultan (Uji Statistik F) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1. Data Penelitian ... 44

4.2. Hasil Uji Statistik Deskriptif ... 44

4.3. Uji Asumsi Klasik ... 46

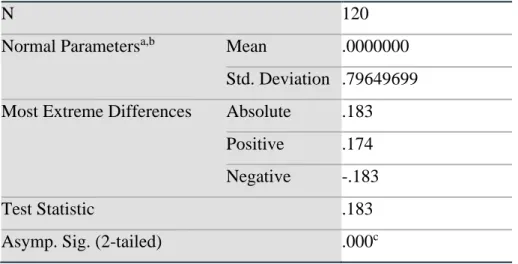

4.3.1. Uji Normalitas ... 47

4.3.2. Uji Multikolinearitas ... 50

4.3.3 Uji Heteroskedastisitas ... 52

4.3.4. Uji Autokorelasi ... 53

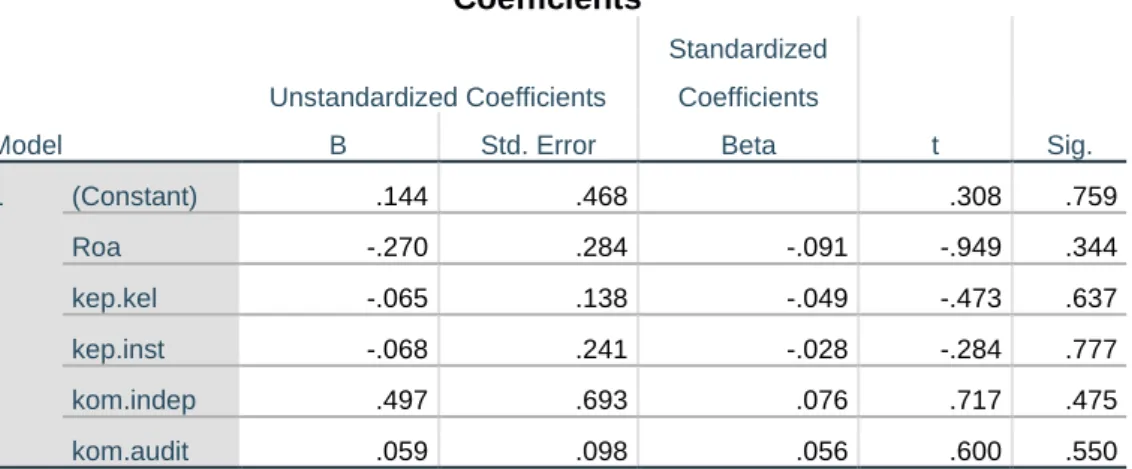

4.4. Analisis Regresi Linear Berganda ... 55

4.5. Hasil Uji Hipotesis. ... 56

4.5.1. Koefisien Determinasi (Adjusted R ) ... 56

4.5.2. Uji Signifikan Simultan (Uji F) ... 57

4.5.3. Uji Parsial (t-Test) ... 58

4.6. Pembahasan ... 60

4.6.1. Pengaruh Profitabilitas terhadap Tax Avoidance ... 60

4.6.2. Pengaruh Kep. Keluarga Terhadap Penghindaran Pajak. 61 4.6.3. Pengaruh Kep. Inst. Terhadap Penghindaran pajak ... 62

4.6.4. Pengaruh Dewan Kom. Independen Terhadap Penghindaran Pajak ... 62

4.6.5. Pengaruh Komite Audit Terhadap Penghindaran Pajak . . 63

BAB V KESIMPULAN DAN SARAN ... 65

5.1. Kesimpulan. ... 65

5.2. Keterbatasan Penelitian ... 66

5.3. Saran ... 66

DAFTAR PUSTAKA ... 67

LAMPIRAN ... 68

vii DAFTAR T ABEL

No. Tabel Judul Halaman

1.1 Research Gap ... 9

2.1 Ringkasan Penelitian Terdahulu ... 24

3.3 Skala Pengukuruan Variabel ... 33

4.1 Hasil Uji Statistik Deskriptif ... 45

4.2 Uji Normalitas Data Awal ... 45

4.3 One Sample Kolmogorov Smirnov Test ... 46

4.4 Uji Multikolinearitas ... 48

4.5 Hasil uji glejser ... 50

4.6 Hasil Uji Durbin-Watson ... 51

4.7 Hasil Analisis Linear Berganda ... 52

4.8 Koefisien Determinasi ... 54

4.9 Uji Pengaruh Simultan (Uji F) ... 55

4.10 Uji Parsial (Uji-t) ... 56

viii DAFTAR G AMB AR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 25 4.1 Histogram Uji Normalitas ... 46 4.2 Scatter Plot ... 49

ix DAFTAR L AMPI RAN

No.Lampiran Judul Halaman

1. Data Perusahaan Pertambangan ...70 2. Hasil Olah Data SPSS ...75

1 BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Perpajakan saat ini memegang peranan utama dalam struktur pembiayaan negara secara menyeluruh. Pajak dapat diartikan sebagai suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan. Pajak merupakan salah satu sumber penerimaan negara yang paling besar. Penerimaan negara terbesar ini harus terus ditingkatkan secara optimal agar laju pertumbuhan negara dan pelaksanaan pembangunan dapat berjalan dengan baik. Sehingga wajib pajak dalam menjalankan kewajiban perpajakannya harus secara sukarela sesuai dengan peraturan perpajakan yang berlaku.

Di Indonesia usaha - usaha untuk mengoptimalkan penerimaan sektor pajak dilakukan melalui usaha intensifikasi dan ekstensifikasi penerimaan pajak (Surat direktur jenderal pajak No. S -14/PJ.7/2003, 2003). Namun ada beberapa kendala yang berdampak pada stabilitas perekonomian tidak menutup kemungkinan untuk terjadi moral hazard di kalangan para pelaku usaha yang mengarah pada tindakan atau upaya penghindaran pajak sehingga menjadi salah satu kendala dalam rangka optimalisasi penerimaan pajak.

2 Penerimaan sektor pajak di Indonesia adalah sumber penerimaan yang paling potensial, hampir 77,6% total pendapatan Negara Indonesia di peroleh dari sektor pajak setiap tahun. Hal tersebut dibuktikan dengan realisasi APBN-P tahun 2018 yang menunjukan bahwa penerimaan sektor pajak mencapai Rp 1.301,5 Triliun atau telah menyumbang sebesar 80,4% dari total penerimaan Negara sebesar Rp 1.662.9 (sumber: www.kemenkeu.go.id). Dengan Penerimaan pajak tersebut wajib pajak menganggap bahwa pajak merupakan beban yang akan mengurangi penghasilan mereka, sehingga banyak dari mereka yang menginginkan beban pajaknya dapat seminimal mungkin. Hal inilah yang menyebabkan banyak masyarakat bahkan perusahaan melakukan penghindaran pajak (tax avoidance). Dapat dilihat pada desember 2019, Direktorat Jenderal Pajak mampu mengumpulkan penerimaan pajak Rp1.332,06 Triliun atau 84,44%

dari target APBN yaitu sebesar Rp1.577,56 Triliun. Capaian realisasi penerimaan pajak untuk tahun 2019 memang lebih rendah dibandingkan dengan capaian tahun 2018 yaitu 92,23%, .Dengan demikian, penerimaan pajak hanya tumbuh 1,4 persen dibandingkan tahun sebelumnya, atau Rp245,5 triliun. Penghindaran pajak biasanya diartikan sebagai suatu skema penghindaran pajak untuk tujuan meminimalkan beban pajak dengan cara memanfaatkan celah (LOOPHOLE) ketentuan perpajakan suatu negara. Penghindaran Pajak ini ialah perlawanan aktif yang berasal dari wajib pajak, hal ini dilakukan ketika SKP (Surat Ketetapan Pajak) belum dikeluarkan. Kegiatan penghindaran pajak menjadi suatu pertanyaan apakah kegiatan tersebut memiliki tujuan bisnis yang dapat merugikan negara karena aktivitas penghindaran ini mengarah kepada penghindaran pajak yang

3 terlalu agresif. Di berbagai negara penghindaran pajak ini perlakuannya berbeda- beda sehingga aktivitas ini ada yang diperbolehkan dan ada yang tidak.

Berdasarkan laporan TAX JUSTICE NETWORK (2020) , Indonesia diperkirakan akan menghadapi kerugian sebesar US$ 4,86 miliar per tahun atau setara dengan Rp 68,7 triliun (kurs rupiah senilai Rp 14.149 per dollar Amerika Serikat) dari angka tersebut, sebanyak US$ 4,78 miliar setara Rp 67,6 triliun diantaranya merupakan penghindaran pajak yang disebabkan oleh Wajib Pajak badan yang melakukan di Indonesia. Sedangkan sisanya, berasal dari Wajib Pajak orang pribadi dengan jumlah mencapai US$ 78,83 juta atau setara Rp 1,1 triliun.

Laporan menyebutkan, dalam praktiknya perusahaan multinasional melakukan penghindaran pajak dengan mengalihkan labanya ke negara yang dianggap sebagai surga pajak. Tujuannya untuk tidak melaporkan berapa banyak keuntungan yang sebenarnya dihasilkan di negara tempat berbisnis.

Perusahaan atau badan merupakan salah satu wajib pajak yang memberikan kontribusi terbesar dalam penerimaan pajak negara. Bagi perusahaan, pajak merupakan beban yang akan mengurangi laba bersih sehingga perusahaan selalu menginginkan pembayaran pajak seminimal mungkin (Astuti & Aryani, 2016).

Dengan adanya beban pajak yang memberatkan perusahaan dan pemiliknya maka ada upaya untuk melakukan tindakan pajak agresif. Tindakan pajak agresif adalah tindakan yang bertujuan untuk menurunkan laba kena pajak melalui perencanaan pajak dengan menggunakan cara yang tergolong atau tidak terolong tax evasion atau suatu skema memperkecil pajak terutang dengan cara melanggar ketentuan perpajakan. Secara hukum pajak, penghindaran pajak atau tax avoidance tidak

4 dilarang meskipun seringkali mendapat sorotan yang kurang baik dari kantor pajak karena dianggap memiliki konotasi yang negative (Sari, 2014).

Pajak yang harus dibayar oleh perusahaan tentu saja didorong dengan profitabilitas yang dihasilkan oleh badan atau perusahaan, karena profitabilitas merupakan salah satu pengukuran atau gambaran manejemen dalam mengelola serta mengukur kinerja dari suatu perusahaan. profitabilitas dalam perusahaan menunjukkan kemampuan perusahaan dalam menghasilkan laba dalam suatu periode pada tingkat penjualan, asset, dan modal saham tertentu. Ketika laba yang diperoleh membesar, maka jumlah pajak penghasilan akan meningkat sesuai dengan peningkatan laba perusahaan sehingga kecenderungan untuk melakukan tax avoidance yang dilakukan oleh perusahaan akan meningkat (Dewi dan Noviari, 2017). Jadi profitabilitas dapat dijadikan tolak ukur efektivitas manajemen dalam mengelola perusahaan.

Penghindaran pajak tidak hanya memberikan keuntungan bagi pihak perusahaan akan tetapi diduga juga dapat memberikan efek negatif bagi perusahaan. Tax avoidance dapat mencerminkan adanya kepentingan pribadi manajer dengan melakukan manipulasi laba sehingga dapat memberikan informasi yang sesat kepada investor. Hal ini dapat membuat investor memberikan penilaian yang rendah bagi perusahaan. Sehingga penghindaran pajak tidak terlepas dari struktur kepemilikan dan tata kelola perusahaan yang ada dalam suatu perusahaan. Dimana perusahaan dengan kepemilikan keluarga adalah perusahaan yang anggota keluarga pendirinya memegang posisi top management, ada pada jajaran direksi atau sebagai blockholder yang diartikan sebagai

5 pemegang saham atau bond perusahaan dalam jumlah besar dari perusahaan.

Seberapa besar keuntungan atau kerugian yang ditanggung pihak keluarga yang menjadi manajemen perusahaan (family owners) atau pihak manajer dalam perusahaan non-keluarga dapat menentukan apakah tindakan penghindaran pajak (tax avoidance) pada perusahaan keluarga lebih rendah atau lebih tinggi daripada perusahaan non-keluarga.

Selain profitabilitas dan kepemilikan keluarga aturan struktur good corporate governance juga memiliki pengaruh terhadap cara perusahaan dalam

memenuhi kewajiban perpajakan nya. Tuntutan bagi perusahaan dalam melakukan manajemen pajak yang harus diawasi menjadikan dibentuknya corporate governance yang diharapkan dapat mendorong terwujudnya transparansi,

accountability, responsibility,independency dan fairness (Winarsih dkk., 2014).

Faktor – faktor good corporate governance yang digunakan dalam penelitian ini adalah kepemilikan institusional,dewan komisaris independen dan komite audit.

Penelitian ini di motivasi dengan adanya Fenomena tax avoidance di Indonesia pada tahun 2019, Direktorat Jendral Pajak (DJP) mengindikasi PT Adaro Energy Tbk melakukan penghindaran pajak, PTAdaro Energy Tbk adalah perusahaan manufaktur sektor pertambangan unggul dan produsen batu bara terbesar kedua di Indonesia yang berada di Provinsi Kalimantan Selatan, dan bertujuan menjadi grup pertambangan dan energi besar di Asia Tenggara.

PT. Adaro Energy Tbk, yang diduga melakukan praktik penghindaran pajak (tax avoidance) melakukan transfer pricing yaitu dengan memindahkan keuntungan dalam jumlah besar dari Indonesia ke perusahaan di negara yang

6 dapat membebaskan pajak atau memiliki tarif pajak yang rendah dengan memanfaatkan anak perusahaan Adaro yaitu Coaltrade Services International , hal tersebut dilakukan sejak tahun 2009 hingga 2017. Dengan memindahkan sejumlah besar uang melalui suaka pajak, Adaro berhasil mengurangi tagihan pajaknya di Indonesia yang berarti mengurangi pemasukan bagi pemerintah Indonesia sebesar hampir US$ 14 juta setiap tahunnya yang sekiranya bisa digunakan untuk kepentingan umum. (Jakarta,CNBC Indonesia). Melalui Global Witness laporan keuangan menunjukkan, nilai total komisi penjualan yang diterima Coaltrade dengan pajak rendah di Singapura meningkat rata-rata secara tahunan dari USD 4 juta sebelum 2009 menjadi USD 55 juta dari 2009-2017. Peningkatan pembayaran ini juga mendorong peningkatan keuntungan Coaltrade di Singapura, di mana mereka dikenakan pajak dengan tingkat rata-rata tahunan sebesar 10%. Sedangkan seharusnya keuntungan dari komisi yang berasal dari perdagangan batubara Adaro, dapat dikenakan tingkat pajak lebih tinggi di Indonesia yaitu sebesar 50%

dan lebih dari 70 persen batu bara yang dijualnya berasal dari anak perusahaan Adaro Energy di Indonesia.

Dengan adanya fenomena tersebut peneliti tertarik untuk melakukan penelitian pada perusahaan manufaktur sektor pertambangan dan menjadikannya sebagai Populasi dan Sampel dalam penelitian. Peneliti tertarik melakukan penelitian di sektor pertambangan karena perusahaan sektor pertambangan merupakan perusahaan yang paling banyak terdeteksi dalam kecurangan laporan keuangan termasuk penghindaran pajak ilegal maupun legal. Salah satunya adalah pertambangan batubara dimana Indonesia merupakan produsen batu bara terbesar

7 nomor lima di dunia. Pada 2017, Indonesia menghasilkan sekitar 485 juta ton batu bara atau 7,2% dari total produksi dunia. Di samping itu, Indonesia adalah eksportir terbesar kedua di dunia setelah Australia. Kurang lebih 80% dari produksi batu bara nasional ditujukan untuk ekspor. Menurut data dari Badan Pusat Statistik, selama 2014-2018 industri pertambangan batu bara dan lignit rata- rata menyumbang 2,3% terhadap produk domestik bruto (PDB) per tahunnya atau ekuivalen dengan Rp 235 triliun. Selain itu, batu bara merupakan penyumbang nomor dua dari sektor ekstraktif setelah kelompok minyak, gas, dan panas bumi.

Di balik fantastisnya nilai ekonomi yang dihasilkan industri pertambangan batu bara, ternyata kontribusi pajaknya sangat minim. Data dari Kementerian Keuangan menunjukkan tax ratio yang dikontribusikan dari sektor pertambangan mineral dan batu bara (minerba) pada 2016 hanya sebesar 3,9%, sementara tax ratio nasional pada 2016 sebesar 10,4% sehingga dengan rendahnya tax ratio tersebut tidak dapat tidak bisa dilepaskan dari permasalahan penghindaran pajak oleh pelaku industri batu bara. ( katadata.co.id )

Perusahaan manufaktur adalah jenis perusahaan yang melakukan aktivitas usaha secara menyeluruh mulai dari pembelian bahan baku, pengolahan bahan baku menjadi barang jadi maupun barang setengah jadi hingga proses menjual kembali, sehingga dalam segala aktivitas usahanya sebagian besar terkait dengan aspek perpajakan (Mulyani dkk., 2013 )

Peneliti memilih untuk melakukan penelitian Pengaruh profitabilitas, kepemilikan keluarga dan good corporate governance terhadap penghindaran pajak karena adanya beberapa ketidakonsistenan hasil penelitian seperti dalam

8 peneletian Aditama (2016) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap penghindaran pajak karena kemungkinan besar beberapa perusahaan melakukan manajemen laba sehingga tidak bisa diketahui laba yang sebenarnya. Karena tidak bisa mengetahui laba yang sebenarnya, maka tidak bisa diketahui pengaruh profitabilitas terhadap penghindaran pajak, sedangkan dalam penelitian Subagiastra,dkk (2016) menyatakan bahwa profitabilitas yang diproksikan dengan ROA berpengaruh signifikan terhadap penghindaran pajak karena dengan tingginya profitabilitas yang diperoleh perusahaan maka akan dilakukan perencanaan pajak yang matang sehingga menghasilkan pajak yang optimal, sehingga kecenderungan melakukan penghindaran pajak akan menurun.

Penelitian Maharani dan Juliarto (2019) menunjukkan kepemilikan keluarga mempunyai pengaruh yang negatif tetapi tidak signifikan tax avoidance berbeda dengan penelitian yang dilakukan oleh Wijayani (2016) yang menyatakan kepemilikan keluarga tidak berpengaruh terhadap penghindaran pajak, Kondisi ini terjadi karena kepemilikan keluarga dalam penelitian ini jumlahnya relatif kecil, yaitu 52,68 %, dan presentasenya juga bukan sebagai kepemilikan terkonsentrasi, sehingga fungsinya dalam penghindaran pajak tidak berpengaruh.

Dalam penelitan Annisa dan Kurniasih (2012) menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap penghindaran pajak karena peranan pendiri perusahaan sangat dominan dalam menentukan kebijakan perusahaan. sedangkan dalam penelitian Subagiastra,dkk (2016) bahwa kepemilikan institusional berpengaruh terhadap penghindaran pajak berarti

9 kepemilikan institusional memegang peranan yang penting dalam memonitor manajemen perusahaan.

Dalam penelitian Saputra, dkk (2015) menyatakan bahwa komisaris independen tidak berpengaruh terhadap penghindaran pajak hal itu disebabkan dewan komisaris independen yang berasal dari luar perusahaan menuntut manajemen bekerja lebih efektif dalam pengelolaan perusahaan oleh direksi dan manajer, sedangkan dalam penelitian Eksandy (2017) menyatakan bahwa komisaris independen berpengaruh terhadap penghindaran pajak.

Komite audit dalam penelitian Saputra, dkk (2015) tidak berpengaruh terhadap penghindaran pajak hal ini komite audit yang merupakan bagian dari perseroan mempunyai tugas untuk melakukan pengawasan dan pengevaluasian terhadap kinerja operasional perusahaan tidak berjalan dengan baik sedangkan dalam penelitian Eksandy (2017) menyatakan bahwa komite audit komite audit berperan melakukan pengawasan dan membantu dewan komisaris dalam melakukan yang menuntut maka manajemen akan menghasilkan informasi yang berkualitas dan dapat melakukan pengendalian untuk meminimalisir terjadinya konflik kepentingan diperusahaan yang salah satunya adalah penghematan pajak berupa tax avoidance.

TABLE 1.1

Research Gap penelitian terdahulu

No Variabel Peneliti Hasil

1 Profitabilitas Subagiastra,dkk (2016) Berpengaruh signifikan Aditama (2016) Tidak berpengaruh 2 Kepemilikan Maharani dan Juliarto (2019) Berpengaruh Negatif

10 Keluarga Wijayani (2016) Tidak berpengaruh 3 Kepemilikan

Institusional

Annisa dan Kurniasih (2012) Tidak Berpengaruh signifikan

Subagiastra,dkk (2016) Berpengaruh signifikan 4 Komisaris

Independen

Saputra, dkk (2015) Tidak berpengaruh signifikan

Arry Eksandy (2017) Berpengaruh Positif 5 Komite Audit Arry Eksandy (2017) Berpengaruh Negatif

Saputra, dkk (2015) Tidak berpengaruh signifikan

Sumber : diolah oleh peneliti (2021)

Berdasarkan latar belakang di atas, maka penelitian ini diberi judul : Pengaruh Profitabilitas, kepemilikan Keluarga dan Corporate Governance Terhadap Penghindaran Pajak.

1.2 RUMUSAN MASALAH

Berdasarkan penjelasan latar belakang, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah profitabilitas, kepemilikan keluarga, kepemilikan institusional, komisaris independen, dan kualitas audit berpengaruh secara parsial terhadap penghindaran pajak perusahaan manufaktur sektor pertambangan yang terdaftar di BEI tahun 2017-2019?

2. Apakah profitabilitas,kepemilikan keluarga, kepemilikan institusional, komisaris independen, dan kualitas audit berpengaruh secara simultan terhadap penghindaran pajak perusahaan manufaktur sektor pertambangan yang terdaftar di BEI tahun 2017-2019?

11 1.3 TUJUAN PENELITIAN

Berdasarkan latar belakang penelitian dan perumusan masalah diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh parsial dan simultan profitabilitas, kepemilikan keluarga, kepemilikan institusional, proporsi komisaris independen dan komite audit terhadap penghindaran pajak pada Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017 -2019.

1.4 MANFAAT PENELITIAN

Hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat secara langsung maupun tidak langsung. Adapun manfaat yang diberikan antara lain :

1. Bagi Peneliti

Penelitian ini akan menambah wawasan ilmu pengetahuan dibidang pajak, khususnya mengenai faktor – faktor yang menyebabkan penghindaran pajak dan sebagai sarana penelitian untuk mengembangkan dan menerapkan ilmu pengetahuan yang diperoleh peneliti di bangku kuliah 2. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai salah satu referensi untuk penelitian lebih lanjut khususnya yang melakukan penelitian berkaitan dengan profitabilitas , kepemilikan keluarga dan corporate governance terhadap penghindaran pajak sehingga hasilnya dapat lebih lagi.

3. Bagi Direktorat Jenderal Pajak

12 Penelitian ini diharapkan dapat menjadi bahan evaluasi bagi DJP agar lebih meningkatkan pengawasan dan pemeriksaan akan adanya praktik- praktik penghindaran pajak terhadap jumlah pajak yang dibayarkan oleh wajib pajak yang tergolong perusahaan go public. Sehingga target DJP dalam penerimaan pajak tahunan dapat tercapai.

4. Bagi Perusahaan

Sebagai sarana untuk mengambil keputusan. Dengan demikian perusahaan dapat meningkatkan kinerjanya dan meningkatkan kepatuhan dalam perpajakan.

13 BAB II

TINJAUAN PUSTAKA 2.1. LANDASAN TEORI

2.1.1. TEORI KEAGENAN ( THEORY AGENCY )

Teori agensi adalah teori yang menyatakan adanya hubungan antara pihak yang memberi wewenang (prinsipal) dan pihak yang menerima wewanang (agen).

Teori keagenan merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer. Penelitian ini menggunakan agency theory yang mengasumsikan bahwa setiap manusia memiliki sifat egois dimana setiap orang memiliki sifat tidak puas dan menginginkan akan keuntungan yang lebih besar untuk kepentingan pribadi sehingga dapat menimbulkan konflik keagenan dalam hal ini kesepaktan kerja sangatlah diperlukan. Scott (2003:305) mengatakan bahwa agency theory adalah perkembangan teori yang mempelajari bagaimana merancang kesepakatan kerja agar dapat memotivasi para agen untuk bekerja sesuai dengan keinginan prinsipal.

Teori keagenan mempunyai fokus terhadap yaitu antara agen dan prinsipal.

Teori ini juga memberikan gambaran pemisahan antara manajemen dan pemegang saham. Pemisahan ini memiliki tujuan agar tercapai keefektifan dan keefisienan dalam mengelola perusahaan dengan memperkejakan agen terbaik hubungan

14 antara dua pelaku yang mempunyai perbedaan kepentingan dalam mengelola perusahaan. ( Adityamurti & Ghozal,2017)

Dalam teori ini, pajak dari sisi fiskus merupakan salah satu sumber pendapatan yang secara potensial dapat mempengaruhi dan meningkatkan penerimaan negara. Hal ini akan menyebabkan adanya perbedaan kepentingan antara fiskus dengan perusahaan dimana fiskus sebagai prinsipal (pemangku kepentingan) menginginkan penerimaan pajak yang sebesar-besarnya dari masyarakat sedangkan perusahaan sebagai agen menginginkan pembayaran pajak yang seminimal mungkin kepada negara (Hardika, 2007).

2.1.2. PENGHIDARAN PAJAK

Menurut Undang – undang Nomor 28 Tahun 2007 “pajak adalah kontribusi wajib kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan undang – undang dengan tidak mendapatkan imbalan secara langsung dan digunakan sebesar – besarnya untuk keperluan negara bagi kemakmuran rakyat.

Sedangkan Penghindaran Pajak merupakan pengaturan untuk meminimumkan atau menghilangkan beban pajak dengan mempertimbangkan akibat pajak yang ditimbulkannya. Penghindaran pajak bukan pelanggaran undang-undang perpajakan karena usaha wajib pajak untuk mengurangi, menghindari, meminimumkan atau meringankan beban pajak dilakukan dengan cara yang dimungkinkan oleh UndangUndang Pajak.

15 Skema penghindaran pajak dapat dibedakan menjadi penghindaran pajak yang diperkenankan (ACCEPTABLE TAX AVOIDANCE) dengan karateristik memiliki tujuan yang baik, bukan untuk menghindari pajak, dan tidak melakukan transaksi palsu. Berbeda dengan penghindaran pajak yang tidak diperkenankan (UNACCEPTABLE TAX AVOIDANCE) dengan karakteristik tidak memiliki tujuan yang baik, untuk menghindari pajak, dan menciptakan transaksi palsu.

Pada umumnya ada tiga pratik yang digunakan oleh wajib pajak dalam meminimalkan pajak yang harus dibayarkan kepada negara yaitu TAX AVOIDANCE, TAX PLANNING, dan TAX EVASION, dimana wajib pajak dalam konteks ini merupakan perusahaan atau industri, membuat berbagai skema transaksi penghindaran pajak agar dapat mengurangi besaran pajak terutang yang perlu dibayar. TAX AVOIDANCE atau penghindaran pajak mengurangi beban pajak dengan memanfaatkan kelemahan ketentuan perpajakan suatu negara sehingga dianggap sah dan tidak melanggar hukum. Sedangkan TAX PLANNING meminimalkan pajak terutang melalui skema yang telah jelas diatur dalam undang-undang perpajakan dan tidak menimbulkan perselisihan antara subjek pajak dan otoritas pajak berbeda dengan TAX EVASION atau penggelapan pajak secara jelas mengurangi bayar pajak dengan cara tidak melaporkannya pada negara.

Jika dilihat pada prakteknya, terdapat beberapa jenis penghindaran pajak yang awam terjadi di Indonesia. Misalnya dengan memanfaatkan prosedur penyusutan aset. Pada kenyataannya, aset tidak mengalami penyusutan yang signifikan, atau bahkan meningkat nilainya. Namun dengan memanfaatkan sistem

16 tersebut, pengusaha bisa menghindari kewajiban pajak yang menempel pada pertambahan nilai aset yang dimiliki. Pada contoh lain, misalnya pengusaha dengan sengaja membuat-buat transaksi bisnis untuk menghindari tanggung jawab pajak. Secara praktis, transaksi fiktif ini tidak memiliki signifikansi pada proses bisnis yang dilakukan oleh pengusaha. Namun, dalam rangka menghindari kewajiban pajak yang dimiliki transaksi ini sengaja dibuat dan dicatatkan, serta dilaporkan untuk menghindari kewajiban pajak yang seharusnya dimiliki. Palan (2008) menyebutkan suatu transaksi diindikasikan sebagai tax avoidance apabila melakukan salah satu tindakan berikut:

1. Wajib pajak berusaha untuk membayar pajak lebih sedikit dari yang seharusnya terutang dengan memanfaatkan kewajaran interpretasi hukum pajak;

2. Wajib pajak berusaha agar pajak dikenakan atas keuntungan yang di declare dan bukan atas keuntungan yang sebenarnya diperoleh;

3. Wajib pajak mengusahakan penundaan pembayaran pajak.

Hoque et al., (2011) mengungkapkan beberapa cara perusahaan dalam melakukan penghindaran pajak, antara lain:

1) Menunjukan laba dari aktivitas operasional sebagai laba dari modal sehingga dapat mengurangi laba bersih dan hutang pajak perusahaan.

2) Mengakui pembelanjaan modal sebagai pembelanjaan operasional dan dibebankan terhadap laba bersih, sehingga dapat mengurangi hutang pajak.

3) Membebankan biaya pribadi sebagai biaya bisnis untuk pengurang laba bersih.

17 4) Membebankan depresiasi yang berlebihan untuk mengurangi laba kena

pajak.

5) Mencatat pembuangan yang berlebihan dari bahan baku dalam industri manufaktur untuk mengurangi laba kena pajak

Penghindaran pajak pada perusahaan multi nasional dapat dilakukan dengan cara (Merks, 2007 dalam Prakosa, 2014):

1) memindahkan subjek pajak dan/atau objek pajak ke negara-negara yang memberikan perlakuan pajak khusus atau keringanan pajak atau yang sering di sebut dengan tax haven country atas suatu jenis penghasilan (substantive tax planning)

2) penghindaran pajak dilakukan dengan usaha mempertahankan substansi ekonomi dari transaksi melalui pemilihan formal yang memberikan beban pajak yang paling rendah (formal tax planning)

3) ketentuan anti avoidance atas tranksaksi transfer pricing, thin capitalization, treaty shopping dan controlled foreign corporation (specific anti avoidance rule), serta transaksi yang tidak mempunyai substansi bisnis (general anti avoidance rule)

Dalam melakukan penghematan pajak secara legal dapat dilakukan melalui manajemen pajak. Meminumkan atau menghindari pajak dapat dilakukan dengan berbagai cara,baik yang masih memenuhi peraturan perpajakan maupun melanggar peraturab perpajakan. Penghindaran pajak di proksikan dengan tarif pajak efektik kas (Cash ETR) dimana perusahaan yang melakukan penghindaran pajak memiliki tarif pajak efektif yang lebih kecil.

2.1.3. PROFITABILITAS

Profitabilitas merupakan rasio yang dipergunakan untuk mengukur kemampuan perusahaan menghasilkan keuntungan (laba), baik dalam hubungan

18 dengan penjualan, aset dan modal saham tertentu (Husnan, 2010). Menurut Irawati (2006:58) Rasio keuntungan atau profitability ratios adalah rasio yang digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu biasanya semesteran, triwulanan dan lain-lain untuk melihat kemampuan perusahaan dalam beroperasi secara efisien.

Profitabilitas terdiri dari beberapa rasio, salah satunya adalah return on assets (ROA) yang digunakan sebagai indikator yang mengukur profitabilitas dalam penelitian ini. ROA adalah suatu indikator yang mencerminkan performa keuangan perusahaan, semakin tingginya nilai ROA yang mampu diraih oleh perusahaan maka performa keuangan perusahaan tersebut dapat dikategorikan baik. ROA dilihat dari laba bersih perusahaan dan pengenaan Pajak Penghasilan (PPh) untuk wajib pajak badan. ROA menunjukkan efektifitas perusahaan dalam mengelola aktiva baik modal sendiri maupun dari modal pinjaman, investor akan melihat seberapa efektif perusahaan dalam mengelola aset. Semakin tinggi ROA maka akan memberikan efek terhadap penjualan saham, artinya laba perusahaan akan meningkat. ROA di ukur dengan membandingkan antara laba bersih dengan total aset pada akhir periode.

2.1.4. KEPEMILIKAN KELUARGA

Salah satu definisi kepemilikan keluarga terdapat dalam penelitian Anderson dan Reeb (2003) yang menyebutkan bahwa perusahaan keluarga (family firm) adalah setiap perusahaan yang memiliki pemegang saham yang dominan.

19 Sedangkan Morck dan Yeung (2004) mendefinisikan perusahaan keluarga sebagai meliputi perusahaan yang dijalankan berdasarkan keturunan atau warisan dari orang-orang yang sudah lebih dulu menjalankannya atau oleh keluarga yang secara terang-terangan mewariskan perusahaannya kepada generasi selanjutnya.

Chen et al. (2008) mengindikasikan bahwa perusahaan non keluarga memiliki tingkat keagresifan terhadap penghindaran pajak yang lebih tinggi dibandingkan dengan perusahaan keluarga. Hal ini disebabkan oleh perusahaan keluarga sangat menjaga reputasi dan nama baik serta menghindari konsekuensi biaya lain, yaitu biaya akibat dari masalah yang timbul akibat adanya masalah keagenan (agency problem).sehingga perusahaan keluarga tidak mau mengambil resiko untuk melakukan tax avoidance.

Pada awalnya perusahaan keluarga merupakan perusahaan tertutup dan mendanai kegiatan usahanya dari modal sendiri dan didukung oleh pinjaman dari pihak luar. Namun seiring dengan perkembangan ekonomi dan pasar modal, banyak dari perusahaan yang dikategorikan sebagai perusahaan family ownership ini kemudian menjadi perusahaan terbuka. Dengan menjadi perusahaan terbuka, maka resiko dan profit dari perusahaan yang pada awalnya hanya ditanggung oleh keluarga pendiri perusahaan menjadi terbagi dengan pihak luar. Selain membagi resiko dengan pihak luar, perusahaan juga dapat memperoleh lebih banyak lagi dana dalam melakukan ekspansi usahanya dengan menjadi perusahaan terbuka.

(Ayub, 2008 : 11 )

Kepemilikan keluarga diukur dengan menggunakan variable dummy.

Untuk menentukan menentukan kepmilikan keluarga dapat diketahui dengan

20 mengindentifikasi apakah kepemilikan saham sebesar 20% adalah anggota keluarga, bisa di lihat dari catatan atas laporan keuangan ( CALK ) di laporan keuangan . untuk kriteria kedua adalah dengan mengidentifikasi adanya afilasi hubungan keluarga antara dewan komisaris dengan dan direksi dengan melihat profil maupun riwayat dari riwayat dewan komisaris dan direksi pada laporan tahunan. Terdapat keterangan bahwa pihak tersebut terafiliasi dengan dewan komisaris lainnya, dewan direksi lainnya, maupun pemegang saham utama. (putri 2006).

2.1.5. CORPORATE GOVERNANCE

Dalam Forum for Corporate Governance in Indonesia (FCGI) corporate governance adalah “seperangkat peraturan yang menetapkan hubungan antara

pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan”. Hal ini seringkali melibatkan penyelesaian konflik kepentingan antara berbagai pemangku kepentingan dan memastikan bahwa organisasi dikelola dengan baik, yang berarti bahwa proses, prosedur dan kebijakan dilaksanakan sesuai dengan prinsip transparansi dan akuntabilitas.

Berdasarkan pada Keputusan Menteri Badan Usaha Milik Negara Nomor 117/M- MBU/2002 tentang penerapan praktik good corporate governance pada BUMN, definisi corporate governance adalah proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas

21 perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan Peraturan Perundangan dan nilai-nilai etika. Sedangkan menurut Good corporate governance (GCG) menurut Komite Nasional Kebijakan Governance (KNKG)

adalah salah satu pilar dari sistem ekonomi pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif .Prinsip-prinsip umum Good Corporate Governance seperti dijelaskan KNKG (2006) yaitu:

1. Keterbukaan (transparency)

Penerapan prinsip transparansi tercermin dalam penyampaian informasi yang bersifat material dan relevan, serta transparansi dalam proses pengambilan keputusan untuk melindungi kepentingan para pemangku kepentingan.

2. Akuntabilitas (accountability)

Penerapan prinsip akuntabilitas tercermin dalam adanya kejelasan definisi peran, tanggung jawab dan kewajiban untuk tiap-tiap perangkat dan/atau jabatan dalam organisasi Perseroan.

3. Pertanggungjawaban (responsibility)

Penerapan prinsip tanggung jawab tercermin dalam komitmen untuk mematuhi ketentuan yang berlaku serta prinsip-prinsip pengelolaan yang sehat sebagai refleksi sebuah perusahaan yang bertanggung jawab.

4. Independensi (independency)

Penerapan prinsip independensi tercermin dalam pengelolaan Perseroan secara professional tanpa adanya benturan kepentingan dan tanpa tekanan atau intervensi dari pihak mana pun

5. Kewajaran (fairness)

22 Penerapan prinsip kesetaraan tercermin dalam perlakuan yang adil dan setara kepada seluruhpemangku kepentingan

Hubungan antara pajak dengan corporate governance telah banyak dikaji oleh beberapa peneliti, antara lain penelitian yang dilakukan oleh Desai dan Dharmapal (2006) dalam Subagiastra,ddk (2016) Menurutnya, hubungan antara kompensasi insentif dengan tindakan penghindaran pajak bersifat negatif.

Hubungan negatif ini lebih banyak terjadi pada perusahaan-perusahaan yang memiliki tingkat corporate governance rendah, yang dalam pengelolaannya sifat oportunis manajer diduga merupakan faktor yang dominan. Timbulnya kasus- kasus mengenai usaha untuk meminimalisir beban pajak yang harus dibayar melalui upaya tindakan penghindaran pajak menimbulkan pertanyaan bagi pihak corporate governance yang mengakibatkan terungkapnya kenyataan bahwa

mekanisme Good Corporate Governance (GCG) belum diterapkan di perusahaan – perusahaan publik di Indonesia. Hal itu dapat memicu perusahaan untuk memberikan informasi yang kurang sesuai dengan kenyataannya serta mendorong perusahaan untuk cenderung melakukan manipulasi akuntansi untuk menghindari besarnya beban pajak terutangnya.

Adapaun corporate governance yang digunakan dalam penelitian ini adalah kepemilikan institusional, proporsi dewan komisaris independen, dan komite audit.

a. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham suatu perusahaan oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi, dan

23 kepemilikan institusi lainnya. Kepemilikan institusional dapat mendorong peningkatan pengawasan yang lebih optimal sehingga keberadaanya memiliki arti penting bagi pemonitoran manajemen. Dengan adanya monitoring tersebut maka pemegang saham akan semakin terjamin kemakmurannya, pengaruh kepemilikan institusional yang berperan sebagai agen pengawas ditekan oleh investasi mereka yang cukup besar dalam pasar modal (Permanasari, 2010).Kepemilikan institusioanal ini memiliki pengaruh yang penting bagi perusahaan dalam memonitor manajemen, karena akan mendorong peningkatan pengawasan yang lebih optimal sehingga mempengaruhi tindakan tax avoidance Semakin besar kepemilikan institusional yang dimiliki oleh pendiri perusahaan, maka semakin kecil kebijakan pajak agresif karena pemilik institusional sangat memperhatikan dampak jangka panjang yang akan dihasilkan terhadap tindakan pajak agresif (Zemzem dan Ftouhi, 2013).

b. Dewan komisaris independen

Dewan komisaris merupakan mekanisme pengendalian internal tertinggi yang bertanggung jawab untuk memonitor tindakan manajemen puncak. Perusahaan akan bergantung pada dewannya untuk dapat mengelola sumber dayanya secara lebih baik sehingga dapat meningkatkan profitabilitas (Sutojo dan Alridge, 2005).

Komisaris independen diukur dengan menggunakan persentase jumlah komisaris independen terhadap jumlah total komisaris dalam susunan dewan komisaris perusahaan sampel tahun amatan (Kesit, 2014). Menurut Peraturan yang dikelurkan oleh BEI, jumlah komisaris independent proporsional dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan

24 jumlah komisaris independen sekurang-kurangnya tiga puluh persen (30%) dari seluruh anggota komisaris.

Berdasarkan Keputusan Ketua BAPEPAM Nomor Kep29/PM/2004 ada beberapa kriteria komisaris independen tentang pembentukan dan pedoman pelaksanaan kerja komite audit Nomor IX.I5 adalah sebagai berikut :

1) Komisaris independen tidak memiliki saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik.

2) Komisaris independen tidak memiliki hubungan afiliasi dengan emiten atau perusahaan publik, komisaris, direksi, atau pemegang saham utama emiten atau perusahaan publik.

3) Komisaris independen harus berasal dari luar emiten atau perusahaan publik.

4) Tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

c. Komite Audit

Menurut Ikatan Komite Audit (IKAI) komite audit merupakan komite yang bekerja setara professional dan independen yang dibantu oleh dewan komisaris dalam menjalankan fungsi pengawasan atas proses pelaporan keuangan, manajemen risiko, pelaksanaan audit, dan implementasi dari corporate governance di perusahaan-perusahaan.

Keberadaan komite audit diatur melalui Peraturan BAPEPAM Nomor Kep- 29/PM/2004 (bagi perusahaan publik) dan Keputusan Menteri BUMN Nomor KEP-103/MBU/2002 (bagi BUMN). Komite audit terdiri dari sekurangkurangnya tiga orang, yang diketuai oleh komisaris independen perusahaan dengan dua orang

25 eksternal yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan (Hanum, 2013)

2.2. PENELITIAN TERDAHULU

Berdasarkan latar belakang masalah dan rumusan masalah, maka peneltiian terdahulu dalam penelitian ini adalah sebagai berikut:

TABEL 2.1

Ringkasan Penelitian Terdahulu

Tahun Nama Peneliti Variabel Penelitian Hasil Penelitian

2016 Subagiastra , dkk

Independen

- Return On Asset - Kepemilikan

Keluarga - Kepemilikan

Institusional - Proporsi Dewan

Komisaris Independen - Komite Audit - Kualitas Audit Dependen

- Tax Avoidance

a. ROA , kepemilikan institusional, dan proporsi dewan komisaris

independen, berpengaruh signifikan terhadap penghindaran pajak b. Kepemilikan keluarga,

komite audit, kualitas audit tidak berpengaruh secara signifikan terhadap penghindaran pajak

2016 Aditama Independen - Profitabilitas - Kepemilikan

Keluarga - Corporate

Governance - Leverage - Ukuran

perusahaan - Kualitas audit - Kepemilikan

institusio - nal

❖ Profitabilitas,kepemilikan keluarga, komisaris inependen,komite audit, ukuran perusahaan, kulaitas audit kepemilikan

institusional tidak berpengaruh terhadap penghindaran pajak

❖ Kualitas audit bepengaruh terhadap penghindaran pajak

26 Dependen

- Penghindaran Pajak

2019 Maharani Dan Juliarto

Independen - Kepemilikan

keluarga - Kualitas audit Dependen

- Tax Avoidance kontrol

- Ukuran perusahaan - Leverage Variable moderating - Kualitas audit

a. Kepemilikan keluarga berpengaruh negative signifikan terhadap tax avoidance

b. Kualitas audit berpengaruh positif terhadap tax

avoidance

2016 Dianing Ratna Wijayani

Indpenden - profitabilitas - kepemilikan

keluarga - komisaris

independen - kepemilikan Institusional Dependen

- Tax Avoidance

a. profitabilitas berpengaruh terhadap Tax Avoidence.

b. Kepemilikan keluarga tidak berpengaruh terhadap Tax Avoidence.

c. Komisaris independen berpengaruh negatif secara signifikan terhadap tax avoidance.

d. Kepemilikan institusional berpengaruh secara signifikan terhadap tax avoidance

2017 Eksandy Independen - Komisaris

independen - Komite audit - Kualitas audit

Dependen - Tax Avoidance

a. Komisaris independen , dan Kualitas audit ,berpengaruh positif terhadap

penghindaran pajak (tax avoidance)

b. Komite audit berpengaruh negatif terhadap

penghindaran pajak (tax avoidance)

2012 Annisa dan Kurniasih

Independen - Kepemilikan

a. Kepemilikan institusional dan komposisi dewan

27 institusional

- Komposisi Dewan komisaris

- Kualitas audit - Komite audit

Dependent - Tax avoidance

komisaris tidak berpengaruh terhadap penghindaran pajak b. Komite audit dan kualitas

audit berpengaruh terhadap penghindaran pajak

2015 Saputra, dkk Independen

- Proporsi dewan komisaris independen - Kualitas audit - Komite audit - Return on asset - Karakter eksekutif Dependen

- Tax Avoidance

a. proporsi dewan komisaris independen, kualitas audit, dan komite audit, tidak berpengaruh signifikan terhadap tax avoidance b. Ditemukan bahwa return on

assets dan karakter eksekutif berpengaruh signifikan terhadap tax avoidance

Sumber : data diolah oleh peneliti (2021)

2.3. KERANGKA KONSEPTUAL

Kerangka konseptual adalah suatu model konseptual yang menunjukkan hubungan logis antara faktor-faktor yang telah diidentifikasi yang penting atau relevan dengan masalah penelitia. Didalam kerangka konseptual ini menunjukan hubungan antara variabel independen dan variabel dependen secara simultan dan parsial. Adapun kerangka konseptual dalam penelitian ini dapat dilihat di bawah ini.

H1

H2

H3

H4

H5

Profitabilitas (X1) X2 = kepemilikan keluarga

X3= kepemilikan institusional X4 = proporsi komisaris independen

X5 = komite audit

kepemilikan keluarga (X2) kepemilikan institusional (X3)

Dewan komisaris independen (X4)

komite audit (X5)

Penghindaran Pajak (Y)

28 H6

GAMBAR 2.1 Kerangka Konseptual .

Berdasarkan uraian teori yang telah dikemukakan sebelumnya dan tinjauan penelitian terdahulu, maka variabel yang terkait dalam penelitian ini dapat dirumuskan melalui satu kerangka konseptual tersebut. Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh profitabilitas, kepemilikan keluarga dan corporate governance terhadap penghindaran pajak, dimana corporate governance dalam penelitian ini adalah kepemilikan institusional, komisaris independen dan komite audit.

2.3.1. PENGARUH PROFITABILITAS TERHADAP PENGHINDARAN PAJAK

ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut. ROA mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang tersedia, daya untuk menghasilkan laba dari modal yang diinvestasikan. Hasil penelitian dari Kusuma,dkk (2016) menyatakan bahwa Return On Asset yang merupakan proksi dari profitabilitas berpengaruh signifikan terhadap tax avoidance. Hal ini diduga karena tingginya profitabilitas perusahaan akan dilakukan perencanaan

29 pajak yang matang sehingga menghasilkan pajak yang optimal, sehingga kecenderungan melakukan penghindaran pajak akan menurun. Hasil penelitian Subagiastra (2016) menyatakan baawa profitabilitas berpengaruh signifikan terhadap penghindaran pajak sementara Penelitian aditama (2016) bahwa Profitabilitas tidak berpengaruh terhadap penghindaran pajak.

2.3.2. PENGARUH KEPEMILIKAN KELUARGA TERHADAP PENGHINDARAN PAJAK

Untuk menentukan apakah tindakan penghindaran pajak pada perusahaan keluarga lebih rendah atau lebih tinggi dari pada perusahaan non-keluarga, tergantung dari seberapa besar keuntungan atau kerugian yang ditanggung pihak keluarga yang menjadi manajemen perusahaan (family owners) atau pihak manajer dalam perusahaan non-keluarga. Penelitian dari Maharani dan Juliarto (2019) menenunjukan bahwa kepemilikan keluarga memiliki pengaruh yang negatif tidak signifikan terhadap penghindaran pajak dan hubungan yang negatif antara kepemilikan keluarga dengan ETR menunjukkan bahwa semakin tinggi kepemilikan keluarga maka semakin rendah nilai ETR yang dihasilkan. Nilai ETR yang semakin rendah menunjukkan semakin tingginya tingkat tax avoidance yang dilakukan oleh perusahaan.

2.3.3. PENGARUH KEPEMILIKAN INSTITUSIONAL TERHADAP PENGHINDARAN PAJAK

30 Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi badan hukum, institusi luar negeri, dan dana perwalian serta institusi lainya. Institusi – institusi tersebut memiliki wewenang untuk melakukan pengawasan kinerja manajemen.penelitian yang dilakukan Nurul Hidayah (2019) menunjukkan bahwa kepemilikan instutional memiliki pengaruh negatif terhadap tax avoidance. Hal ini menunjukkan bahwa, semakin besar jumlah kepemilikan institusional dalam suatu perusahaan maka tingkat aktivitas tax avoidance perusahaan tersebut akan semakin rendah. Sebaliknya semakin rendah jumlah kepemilikan institusional dalam suatu perusahaan maka tingkat aktivitas tax avoidance perusahaan tersebut akan semakin tinggi.

2.3.4. PENGARUH DEWAN KOMISARIS INDEPENDEN TERHADAP PENGHINDARAN PAJAK

presentasi dewan komisaris dalam suatu perusahaan secara tidak langsung mempengaruhi manajemen pajak. Semakin besar jumlah ukuran dewan komisaris maka dimungkinkan akan semakin besar pula tindakan pajak agresif yang dilakukan oleh perusahaan (Annisa dan Kurniasih, 2012). Dalam penelitian yang dilakukan oleh Nurul Hidayah (2019) Secara parsial, hasil penelitian ini menunjukkan bahwa komisaris independen nmemiliki pengaruh positif terhadap tax avoidance.

2.3.5. PENGARUH KOMITE AUDIT TERHADAP PENGHINDARAN PAJAK

31 Komite audit bertugas melakukan control dalam proses penyusunan laporan keuangan perusahaan untuk menghindari kecurangan pihak manajemen.

Berjalannya fungsi komite audit secara efektif memungkinkan pengendalian pada perusahaan dan laporan keuangan yang lebih baik serta mendukung good corporate governance (Andriyani, 2008). Dalam penelitian Eksandy (2017) variabel kualitas audit berpengaruh terhadap penghindaran pajak (tax avoidance).

Hasil penelitian ini menemukan bukti bahwa kualitas audit berpengaruh positif terhadap penghindaran pajak (tax avoidance).

2.4. HIPOTESIS

Hipotesis adalah jawaban yang digunakan untuk sementara atas rumusan masalah penelitian dan kebenarannya harus dibuktikan berdasarkan hasil penelitian. Berikut ini adalah hipotesis yang akan dirumuskan yaitu :

H1 = Return On Asset berpengaruh terhadap penghindaran pajak.

H2 = Kepemilikan keluarga berepengaruh terhadap penghindaran pajak.

H3 = kepemilikan institusional berpengaruh terhadap penghindaran pajak H4 = Dewan Komisaris Independen berpengaruh terhadap penghindaran

pajak.

H5 = Komite Audit berpengaruh terhadap penghindaran pajak.

H6 = Profitabilitas, Kepemilikan Keluarga, Kepemilikan Institusional, Dewan Komisaris Independen dan Komite Audit berpengaruh secara simultan terhadap penghindaran pajak.

32 BAB III

METODE PENELITIAN 3.1. JENIS PENELITIAN

Jenis penelitian yang digunakan oleh peneliti termasuk Jenis penelitian asosiatif (hubungan), yaitu penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih. Berdasarkan tingkat penjelasan dari kedudukan variabelnya maka penelitian ini bersifat asosiatif kausal, menurut Sugiyono (2016:55), Dengan penelitian ini maka akan dapat dibangun suatu teori yang berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

Hubungan kausal merupakan hubungan yang sifatnya sebab-akibat, salah satu variabel (independen) mempengaruhi variabel yang lain (dependen). Berdasarkan jenis data dan analisis yang digunakan, penelitian ini termasuk dalam penelitian kuantitatif karena mengacu pada perhitungan data berupa angka.

3.2. TEMPAT DAN WAKTU PENELITIAN

Penelitian ini dilakukan pada perusahaan manufaktur sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2017 - 2019. Pengambilan data dilakukan di Bursa Efek Indonesia yang diunduh melalui situs resmi website www.idx.co.id dan situs resmi perusahaan.

3.3. DEFINISI OPERASIONAL VARIABEL DAN PENGUKURANNYA

Operasional variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel yang terkait suatu penelitian, sehingga pengujian hipotesis

33 dengan alat bantu statistik dapat dilakukan seara benar sesuai dengan judul penelitian.

Berdasarkan judul penelitian ini, yaitu “Pengaruh profitabilitas, kepemilikan keluarga dan good corporate governance terhadap penghindaran pajak ”, maka variabel-variabel yang terkait dalam penelitian ini adalah:

3.3.1. VARIABEL INDEPENDEN

Variable Independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain (variabel terikat). Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas, kepemilikan keluarga,kepemilikan institusional, proporsi dewan komisaris independen, dan komite audit.

a. Profitabilitas

Profitabilitas adalah rasio yang dipergunakan untuk mengukur kemampuan perusahaan menghasilkan keuntungan (laba), baik dalam hubungan dengan penjualan, aset dan modal saham tertentu (Husnan, 2010). Rasio profitabilitas dalam penelitian ini di ukur dengan perbandingan antara laba bersih dengan total aset pada akhir periode, yang digunakan sebagai indikator kemampuan perusahaan dalam menghasilkan laba (Prakosa, 2014).

34 b. Kepemilikan keluarga

Dalam penelitian ini indikator dalam pengukuran variabel kepemilikan keluarga menggunakan variable dummy yaitu bernilai 1 jika proporsi kepemilikan keluarga > 50%, dan bernilai 0 jika sebaliknya (Prakosa, 2014).

c. Kepemilikan Institusional

Besar kecilnya kepemilikan institusional maka akan mempengaruhi kebijakan agresif yang dilakukan oleh perusahaan. Kepemilikan institusioanl ini memiliki pengaruh yang penting bagi perusahaan dalam memonitor manajemen, karena akan mendorong peningkatan pengawasan yang lebih optimal sehingga mempengaruhi tindakan tax avoidance.Adapun Indikator dalam pengukuran kepemilikan institusional yaitu (Mayasari, 2014) :

Kepemilikan Institusional = jumlah saham institusi jumlah saham yang beredar d. Dewan komisaris independen

Adapun menurut Peraturan yang dikelurkan oleh Bursa Efek Indonesia, jumlah komisaris independen proporsional dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah komisaris independen sekurangkurangnya tiga puluh persen (30%) dari seluruh anggota komisaris, disamping hal tersebut komisaris independen memahami undang – undang dan peraturan tentang pasar modal, dan diusulkan oleh pemegang saham yang bukan merupakan pemegang saham pengendali dalam Rapat Umum Pemegang Saham.

DIP = jumlah dewan komisaris independen jumlah dewan komisaris

35 e. Komite Audit

Komite audit sesuai dengan aturan yang telah ditetapkan oleh BAPEPAM dan Kementrian BUMN mewajibkan komite audit minimal terdiri dari seorang ketua yang juga komisaris independen dan dua anggota eksternal yang independen. Proksi komite audit diukur dari jumlah komite audit dalam suatu perusahaan (Hanum & Zulaika, 2013).

3.3.2. VARIABEL DEPENDEN

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel lain. Dalam penelitian ini variabel dependen adalah penghindaran pajak.

yang dihitungan menggunakan model Cash Effective Tax Rate (CETR) dengan rumus :

𝐶𝐸𝑇𝑅 = pembayaran pajak laba sebelum pajak

TABEL 3.3

Skala Pengukuran Variabel

No Variabel Definisi Operasinal Pengukuran Skala Dependen

1 Penghindaran pajak

skema

penghindaran pajak untuk tujuan

meminimalkan beban pajak dengan cara memanfaatkan celah

(LOOPHOLE) ketentuan

𝐶𝐸𝑇𝑅

= pembayaran pajak laba sebelum pajak

Rasio

![Penyampaian Bukti Iklan Panggilan RUPS [PGAS]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)