SKRIPSI

ANALISIS DU PONT SYSTEM (RETURN ON INVESTMENT, NET PROFIT MARGIN, DAN TOTAL ASSET TURNOVER) DALAM

MENGUKUR KINERJA KEUANGAN PADA PT. PELABUHAN INDONESIA I

(PERSERO) MEDAN OLEH :

TUTI NOVITASARI 140522076

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puji bagi Allah SWT, yang senantiasa memberikan nikmat kesehatan, kesempatan, kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi ini. Skripsi ini berjudul “ Analisis Du Pont System (Return On Investment, Net Profit Margin, dan Total Asset Turnover) dalam mengukur kinerja keuangan pada PT. Pelabuhan Indonesia I Medan”. Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Untuk dapat menyelesaikan skripsi ini, tentunya tidak dapat terlepas dari segala hambatan dan kesulitan yang penulis hadapi.Namun berkat hidayah dari Allah SWT skripsi ini dapat diselesaikan.Terima kasih penulis ucapkan yang teristimewa bagi kedua orang tua penulis H. Dahar Yusuf dan Hj. Ramadani selalu memberikan masukan, semangat, do’a dan kasih sayang yang tiada pernah putus penulis rasakan, sehingga ini menjadi hadiah bagi mereka

Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E., MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAF.IS., Ak., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Mutia Ismail, S.E., M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Yetti Meliany Lubis, SE,M.Si,Ak selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini. Ibu Mutia Ismail, S.E., M.M., Ak., selaku Dosen Penguji serta Ibu Nurzaimah, M.M., Ak., selaku Dosen Pembanding yang telah memberikan arahan, kritik, dan saran yang membangun sehingga skripsi ini dapat diselesaikan dengan baik.

5. Kepada kantor PT. Pelabuhan Indonesia (Persero) I Medan yang telah memberikan kesempatan kepada saya sehingga saya dapat melakukan riset 6. Kepada sahabat terbaik saya Nurmadiah Sari Siregar, Karmila Handayani,

Jean Windi, Febri Antika Pane, dan Ira Herdiansari yang telah membantu dan memberikan dukungan, doa, arahan, kritik, serta saran kepada penulis selama proses skripsi. Kepada semua teman-teman FEB USU yang selalu memberikan dorongan agar saya tetap semangat dan berjuang untuk menyelesaikan studi di Fakultas Ekonomi dan Bisnis USU.

Penulis skripsi ini masih jauh dari kata sempurna dan masih perlu banyak perbaikan atas segala kekurangan.Akhir kata, semoga skripsi ini bermanfaat bagi pembacanya.

Medan, Juli 2016 Penulis

Tuti Novitasari NIM. 140522076

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I : PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II : TINJAUAN PUSTAKA 2.1 Kinerja Keuangan ... 6

2.1.1 Tujuan Kinerja Keuangan ... 7

2.1.2 Pengukuran Kinerja Keuangan ... 7

2.2 Laporan Keuangan ... 9

2.2.1 Tujuan dan Manfaat Laporan Keuangan ... 9

2.2.2 Komponen Laporan Keuangan ... 10

2.2.3 Sifat dan Keterbatasan Laporan Keuangan ... 13

2.2.4 Pengguna Laporan Keuangan ... 14

2.3 Analisa Laporan Keuangan ... 15

2.3.1 Teknik Analisa Laporan Keuangan ... 17

2.4 Analisis Du Pont System ... 19

2.4.1 Manfaat Du Pont System ... 19

2.4.2 Keunggulan dan Kelemahan Analisis Du Pont System. 20 2.4.3 Penilaian Kinerja Keuangan Menggunakan Du Pont System... 22

2.4.4 Bagan Du Pont ... 23

2.5 Return On Investment (ROI) ... 24

2.5.1 Kelebihan dan Kelemahan ROI ... 25

2.5.2 Faktor-faktor Penentu ROI... 26

2.6 Net Profit Margin (NPM) ... 27

2.7 Total Asset Turnover (TATO) ... 28

2.8 Penelitian Terdahulu ... 29

2.9 Kerangka Konseptual ... 31

2.10 Hipotesis...34

BAB III : METODE PENELITIAN 3.1 Jenis Penelitian ... 35

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Batasan Operasional ... 35

3.4 Variabel Penelitian dan Definisi Operasional ... 36

3.4.1 Variabel Independen ... 36

3.4.2 Variabel Dependen ... 37

3.5 Jenis dan Sumber Penelitian ... 38

3.6 Metode Pengumpulan Data ... 39

3.6.1 Deskriptif ... 39

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 40

4.2 Pembahasan ... 43

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 46

5.2 Saran ... 47

DAFTAR PUSTAKA ... 49 DAFTAR LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1.1 Rasio NPM, TATO, dan ROI ... 3

Tabel 1.2 Standar Rata-rata BUMN ... 4

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Defenisi Operasional dan Skala Pengukuran Variabel ... 37

DAFTAR GAMBAR

Halaman Gambar 2.1 Bagan Du Pont ... 23 Gambar 2.2 Kerangka Konseptual ... 31

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Tujuan utama dari didirikannya suatu perusahaan sebagai organisasi profit margin adalah mencari keuntungan dan memaksimalkan kesejahteraan pemilik atau para stakeholder serta tujuan lainnya. Untuk mencapai tujuan tersebut dibutuhkan manajemen perusahaan yang dapat mengelola dan memberikan kinerja perusaahan dengan baik.

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan. Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan sangat berguna untuk mendukung pengambilan keputusan yang tepat.

Kinerja suatu perusahaan, baik kinerja keuangan perusahaan maupun kinerja lainnya di perusahaan tersebut tentu saja bergantung dari operasional perusahaan itu sendiri. Dengan kata lain, makin baik operasional perusahaan maka makin baik pula kinerja keuangan perusahaan yang akan tercermin dan laporan keuangan perusahaan tersebut. Perkembangan kinerja perusahaan dapat dilihat dan laporan keuangan tahunan yang diterbitkan perusahaan.

Analisis Du Pont System merupakan analisis yang bersifat menyeluruh karena mencakup tingkat efesiensi perusahaan dalam penggunaan aktivanya dan dapat mengukur tingkat keuntungan atas penjualan produk yang dihasilkan oleh

perusahaan tersebut. Du Pont System ini di dalamnya menggabungkan rasio aktivitas / perputaran aktiva dengan rasio laba / profit margin atas penjualan dan menunjukkan bagaimana keduanya berinteraksi dalam menentukkan Return On Investment (ROI), yaitu profitabilitas atas aktiva yang dimiliki perusahaan Rasio laba tas penjualan (Profit Margin) dipengaruhi oleh tingkat penjualan dan laba bersih yang dihasilkan. Berarti profit margin ini mencakup seluruh biaya yang digunakan dalam operasional perusahaan. Rasio aktivitas sendiri dipengaruhi oleh penjualan dan total aktiva. Dapat dikatakan bahwa analisis tidak hanya memfokuskan pada laba yang dicapai, tetapi juga pada investasi yang digunakan untuk menghasilkan laba tersebut.

Menurut Harahap (2006:333) Du Pont System pendekatannya lebih integratif dan menggunakan komposisi laporan keuangan sebagai elemen analisisnya dalam menilai kinerja keuangan perusahaan, Du Pont menganggap penting angka return on investment (ROI) sehingga ia memulainya dari angka ini.

Tujuan dari analisis ini digunakan untuk mengetahui sejauh mana efektivitas perusahaan dalarn memutar modalnya, sehingga analisis ini mencakup berbagai rasio.

Menurut Syamsuddin (2009:62) Net Profit Margin (NPM) merupakan rasio antara laba bersih, yaitu penjualan setelah dikurangi dengan biaya termasuk pajak dibandingkan dengan penjualan, semakin tinggi margin laba bersih, semakin baik operasi perusahaan, (Syamsuddin, 2009:62) Total Asset Turnover (TATO) menunjukkan tingkat efesiensi keseluruhan aktiva perusahaan di dalam

menghasilkan volume penjualan tertentu. Semakin tinggi rasio total asset turnover berarti semakin efesien.

Tabel 1.1

Rasio Net Profit Margin, Total Asset Turnover dan Return On Invesment

PT. Pelabuhan Indonesia I (Persero) Medan

Tahun NPM (%) TATO (X) ROI (%)

2011 18,16 0,33 5,99

2012 22,74 0,37 8,41

2013 25,83 0,41 10,60

Sumber: Laporan Keuangan PT Pelabuhan Indonesia I (Persero) Medan

Berdasarkan uraian tabel diatas dilihat dari Laporan keuangan bahwa pada Net Profit margin (NPM) tahun 2011 tidak mencapai standar rata-rata industri yaitu 20 %. Total Asset Turnover (TATO) pada tahun 2011- 2013 tidak mencapai standar yang telah ditetapkan BUMN yaitu 4 kali, Return On Invesment (ROI) pada tahun 2011- 2012 tidak mencapai standar yang telah ditetapkan BUMN yaitu 10%.

Menurut Kasmir (2014:202) “Semakin kecil (rendah) return on investment maka semakin kurang baik perusahaan dalam menghasilkan laba” Adapun standar rata-rata BUMN dan standar rata-rata Industri sebagai berikut:

Tabel 1.2

Standar Rata-Rata BUMN

No Jenis Rasio Keuangan Rata-rata Industri 1 Net Profit Margin 20% (standar industri) 2 Total Asset Turnover 4 Kali (BUMN) 3 Return On Investment 10% (BUMN)

Sumber : Keputusan Mentri dan Badan Usaha Milik Negara Nomor : Kep;

100/MBU/2002

Berdasarkan uraian di atas, maka penulis tertarik untuk melihat kinerja perusahaan PT. Pelabuhan Indonesia I (Persero) Medan dengan menggunakan analisis Du Pont System, dengan mengangkat judul “Analisis Du Pont System dalam Mengukur Kinerja Keuangan pada PT. Pelabuhan Indonesia I (Per sero) Medan”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka perumusan masalah dalam penelitian ini adalah :

Bagaimanakah penilaian kinerja keuangan PT. Pelabuhan Indonesia I (Persero) Medan dengan menggunakan analisis Du Pont System ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan mendeskripsikan bagaimana penilaian kinerja keuangan PT. Pelabuhan Indonesia I dengan menggunakan analisis Du Pont System.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi investor dan

1. Bagi investor dan masyarakat

Dapat memberikan gambaran kinerja keuangan perusahaan, terutama pada PT. Pelabuhan Indonesia I (Persero), sehingga investor maupun masyarakat dapat membuat keputusan investasi yang tepat.

2. Bagi perusahaan

Sebagai bahan masukkan atau perbaikan dan bahan pertimbangan dalam menentukan keputusan manajemen dan kebijaksanaan perusahaan terutama yang berkaitan dengan penggunaan modal dan laba perusahaan untuk menghasilkan tingkat pengembalian investasi guna mencapai kinerja keuangan dan kinerja manajemen yang lebih baik di masa yang akan datang.

3. Bagi peneliti selanjutnya

Diharapkan hasil penelitian ini dapat menjadi bahan referensi untuk penelitian selanjutnya pada bidang analisis laporan keuangan dengan menggunakan Du Pont System.

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

Pengertian Kinerja keuangan menurut Wahyudin (2008:48) bahwa “Kinerja keuangan merupakan suatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan mengacu pada standar yang ditetapkan”.

Sedangkan menurut Harmono (2009:23) “Kinerja keuangan umumnya diukur berdasarkan penghasilan bersih (laba) atau sebagai dasar bagi ukuran lain seperti imbalan investasi (Return On Investment) atau penghasilan per saham (earning per share)”

Menurut Muchlis (2003:44) Kinerja keuangan adalah presentasi keuangan yang tergambar dalam laporan keuangan perusahaan yaitu neraca laba-rugi dan kinerja keuangan menggambarkan suatu perusahaan dapat diukur dengan menghubungkan keuntungan yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan asset yang digunakan untuk menghasilkan keuntungan

Dari defenisi diatas dapat ditarik kesimpulan bahwa kinerja keuangan adalah gambaran umum tentang bagaimana kondisi keuangan perusahaan pada suatu periode tertentu. Kinerja keuangan suatu perusahaan menjadi faktor penting dalam menilai dan pencitraan perusahaan di masa yang akan datang. Suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan tujuan yang telah ditetapkan.

2.1.1 Tujuan Kinerja Keuangan

Tujuan dan pengukuran kinerja keuangan menurut Munawir (2001:31) adalah sebagai berikut:

1. Untuk mengetahui keberhasilan pengelolaan keuangan perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi atau kemampuan perusahaan memenuhi kewajiban keuangan saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan dalam memenuhi seluruh kewajibannya baik jangka pendek maupun jangka panjang.

3. Mengetahui stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil dan mempertimbangkan kemampuan perusahaan untuk membayar dividen secara teratur.

4. Mengetahui tingkat rentabilitas yaitu kemampuan perusahaan dalam menghasilkan laba pada periode tertentu

Dari defenisi diatas dapat disimpulkan bahwa pengukuran kinerja keuangan bertujuan untuk melihat pengelolaan dana dan mengetahui keberhasilan perusahaan baik dan tingkat likuiditas, solvabilitas, profitabilitas maupun stabilitas keuangan perusahaan.

2.1.2 Pengukuran kinerja Keuangan

Kinerja keuangan dapat dinilai dengan beberapa alat analisis. Menurut Jumingan (2009:242) analisis keuangan dapat dibedakan menjadi 8 macam yaitu:

1. Analisis perbandingan Laporan keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam presentase (relatif).

2. Analisis Tren (tendesi posisi), merupakan teknik analisis untuk mengetahui tendesi keadaan keuangan apakah menunjukkan kenaikan ataupun penurunan.

3. Analisis Persentase per Komponen (common size), merupakan teknik analisis untuk mengetahui presentase investasi pada masing- masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

4. Analisis Sumber dan Penggunaan modal kerja, merupakan teknik analisis untuk rnengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

5. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

6. Analisis Rasio keuangan, merupakan teknik analisis keuangan untuk rnengetahui hubungan di antara pos tertentu dalam neraca maupun dalam laporan laba rugi baik secara individu maupun secara simultan.

7. Analisis Perubahan Laba kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

8. Analisis Break Even, merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

2.2 Laporan Keuangan

Menurut Baridwan (2004:17) “Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dan transaksi-transaksi keuangan yang terjadi selama satu buku yang bersangkutan”.

Namun menurut Hani (2014:15) “Laporan keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa, disajikan dalam nilai uang”.

Dalam pengertian sederhana, laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Jadi laporan keuangan adalah laporan pertanggung jawaban manajemen mengenai pengelolaan perusahaan kepada stake holder yang menunjukkan posisi dan kondisi keuangan .

2.2.1 Tujuan dan Manfaat Laporan Keuangan

Menurut Hani (2014:15) adapun tujuan laporan keuangan yaitu sebagai berikut:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu

3. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Laporan keuangan tersebut disajikan kepada banyak pihak yang berkepentingan dengan eksitensi perusahaan, contohnya: Manajemen (untuk mengelola perusahaan), Kreditur (untuk menilai kemungkinan akibat dari pinjaman yang diberikan), Pemerintah (untuk perpajakan) dan pihak pihak lainnya

2.2.2 Komponen laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam PSAK No. 1 (2009:8) komponen laporan keuangan adalah

1. Laporan posisi keuangan pada akhir periode/neraca (Balance Sheet) 2. Laporan laba rugi komprehensif selama periode (Profit and loss statement) 3. Laporan ekuitas selama periode (The Statement Changes Financial)

4. Laporan arus kas selama periode (Cashflow)

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya, dan

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangan

Komponen laporan keuangan terdiri dari 1. Neraca (Balance Sheet)

Menurut Baridwan (2004:19) Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan dan passiva merupakan sumber-sumber yang digunakan untuk investasi tersebut.

Kasmir (2010:30-301) mengatakan bahwa Neraca adalah ringkasan posisi keuangan perusahaan tanggal tertentu yang menunjukkan total aktiva dengan total kewajiban ditambah total ekuitas pemilik. Dapat disimpulkan bahwa neraca merupakan ringkasan laporan keuangan yang menunjukkan harta atau kekayaan perusahaan atau keadaan posisi keuangan

2. Laporan Laba Rugi (Profit And Loss Statement)

Menurut Munawir (2001:26) “Laporan Laba Rugi adalah suatu laporan yang sistematis tentang penghasilan, biaya, rugi-laba yang diperoleh suatu perusahaan selama periode tertentu”.

Sedangkan Menurut Kasmir (2010:45) “Laporan Laba Rugi merupakan laporan yang menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periode tertentu”.

3. Laporan Perubahan Posisi Keuangan (The Statement Changes InFinancial)

Menurut Kasmir (2010:59) “Laporan perubahan modal menggambarkan jumlah modal yang dimiliki perusahaan saat ini serta sebab-sebab berubahnya

modal. Informasi yang diberikan dalam laporan perubahan modal meliputi; jenis- jenis dan jumlah modal yang ada saat ini, jumlah rupiah tiap jenis modal, jumlah rupiah modal yang berubah, sebab-sebab berubahnya modal dan jumlah rupiah modal sesudah perubahan.

4. Kas (Statement Of Cash Flow)

Kasmir (2010:59) mengatakan bahwa “Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk (pendapatan) dan arus kas keluar (biaya-biaya)”

Menurut Baridwan (2004:40) Tujuan utama laporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode. Untuk mencapai tujuan itu, aliran kas diklasifikasikan dalam tiga kelompok yaitu penerirnaan dan pengeluaran kas yang berasal dan kegiatan investasi, pembelajaan, (Financing), dan kegiatan usaha

5. Catatan atas laporan Keuangan (Footnotes or Notes to The Financial Statement)

Merupakan suatu ikhtisar yang memuat penjelasan mengenai kebijakan- kebijakan akuntansi yang mempengaruhi posisi keuangan dan hasil usaha perusahaan. Menurut catatan atas laporan keuangan merupakan bagian yang tak terpisahkan atau bagian integral dari suatu laporan keuangan perusahaan.

Alasannya adalah karena laporan keuangan itu sendiri singkat dan padat, sebab itu tak mungkin menyajikan semua informasi penting yang berhubungan dengan suatu rekening tertentu. Karena itu penjelasan yang tidak bisa diringkas dijelaskan

secara lebih terperinci pada Catatan Atas Laporan Keuangan yang merupakan penjelasan tertulis mengenai aspek-aspek penting dan berbagai item.

2.2.3 Sifat dan Keterbatasan Laporan Keuangan

Menurut Harahap (2002:74) ada beberapa sifat dan keterbatasan laporan keuangan

1. Laporan keuangan bersifat historis, yaitu laporan atas kejadian yang lewat.

Karenanya laporan keuangan tidak dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi

2. Laporan keuangan bersifat umum, disajikan untuk pemakai dan bukan dimaksudkan untuk memenuhi kebutuhan tertentu saja. Misalnya untuk Pajak dan Bank

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi material. Demikian pula penerapan pninsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika hal ini dianggap tidak material atau tidak menimbulkan pengaruh yang material terhadap laporan keuangan

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian beberapa suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling bersih.

2.2.4 Pengguna Laporan Keuangan

Menurut Raharjo (2001:46) ada beberapa pengguna (baik intern maupun ekstern) yang berkepentingan dengan data-data akuntansi maupun sajian laporan keuangan perusahaan. Pengguna data akuntansi antara lain

1. Manajer atau Pimpinan perusahaan.

Pengguna utama dari data akuntansi adalah manajer perusahaan itu sendiri.

Manajer dituntut untuk mengambil keputusan tanpa tahu masalah yang mungkin akan muncul. Untuk mengurangi tingkat ketidakpastian dalam proses pengambilan keputusan, informasi akuntansi sangat berguna.

Dengan melihat catatan keuangan perusahaan tahun yang lampau dan saat ini, manajer akan mendapatkan gambaran kecenderungan yang akan terjadi dan indikasi kemungkinan dimasa depan.

2. Pemegang saham atau pemilik perusahaan.

Pemakai utama data akuntasi adalah pemegang saham atau pemilik perusahaan. Pernilik yang menanamkan uangnya ke dalam perusahaan berkepentingan langsung atas maju mundurnya perusahaan. Mereka biasanya mendapatkan laporan tahunan perusahaan yang didalamnya mencakup neraca, perhitungan laba rugi, dan laporan keuangan lainnya.

3. Pemerintah

Pemerintah juga merupakan pengguna atas data akuntansi perusahaan, khususnya kantor pelayanan pajak. Kantor pajak perlu tahu laba yang diperoleh suatu perusahaan tiap tahun, untuk perhitungan pajaknya

4. Kreditur

Kreditur baik Bank maupun lembaga keuangan lainnya juga berkepentingan dengan data akuntansi perusahaan, untuk mengetahui kemampuan perusahaan mengembalikan kredit yang akan atau telah diambil. Biasanya kreditor rnengharapkan laporan keuangan secara periodik, untuk mengetahui perubahan posisi keuangan perusahaan.

5. Karyawan Perusahaan

Karyawan perusahaan (diluar negri, biasa bergabung dalam organisasi perburuhan) biasanya juga ingin mengetahui laporan keuangan perusahaan. Bagi organisasi buruh ini, laporan keuangan diperlukan guna melakukan tawar-menawar kontrak kerja sebelumnya

2.3 Analisa Laporan Keuangan Menurut Abdullah (2001:33)

“Analisa laporan keuangan perusahaan merupakan kajian secara kritis, sistematis dan metodologis terhadap laporan keuangan untuk mengetahui kondisi keuangan baik pada waktu yang telah lalu, kondisi tahun berjalan maupun prediksi waktu yang akan datang”

Menurut Ridwan (2003:128) menyatakan bahwa

Analisa laporan keuangan merupakan suatu informasi yang ditujukan untuk masyarakat, pemerintah, pemasok, dan kreditur, pemilik perusahaan/pemegang saham, manajemen perusahaan, investor, pelanggan dan karyawan yang diperoleh secara tetap untuk mengukur kondisi dan

efisiensi operasi perusahaan. Analisa dan laporan keuangan ini bersifat relatif karena didasarkan pada pengetahuan dan menggunakan rasio atau nilai relatif

Menurut Harahap (2010:190) Analisis laporan keuangan adalah

Analisis yang digunakan untuk menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat

Tujuan analisis laporan keuangan sendiri menurut Raharjo (2001:85) adalah

“Untuk membantu pemakai dalam memperkirakan masa depan dengan cara membandingkan, mengevaluasi, dan menganalisis kecenderungan”

Menurut Kasmir (2010:68) secara umum tujuan analisis laporan keuangan adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan untuk mengetahui kekuatan yang dimiliki 3. Melakukan penilaian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal

4. Sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai

2.3.1 Teknik Analisa Laporan Keuangan

Menurut Rahardjo (2001:88) Ada tiga teknik analisis yang sering digunakan, yaitu

a) Analisis Horizontal yaitu perbandingan data keuangan untuk periode dua tahun lebih. Analisis horizontal sangat membantu karena menyajikan perubahan antar tahun baik dalam bentuk nilai rupiah maupun persentase b) Analisis Vertikal yaitu laporan umum (commonsize statement,) dalam

analisis ini komponen-komponen dalam laporan laba rugi dan neraca dinyatakan dalam persentase, Pada laporan laba rugi dipersentasekan ke penjualan, sedangkan pada neraca dipersentasekan ke aktiva atau passiva.

Besarnya presentase pada tahun yang dievaluasikan kemudian dibandingkan dengan tahun sebelumnya.

c) Analisis keuangan atau lebih dikenal sebagai analisis rasio, rasio (perbandingan) dapat dilakukan untuk dan antar sepasang pos baik dalam neraca maupun perhitungan laba rugi

Menurut Kasmir (2010:69) ada dua teknik analisis laporan keuangan yang sering dipakai,yakni debagai berikut

a) Analisis Vertikal (Statis) yaitu analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada

dalam satu periode. Informasi yang diperoleh hanya satu periode saja dan tidak diketahui perkembangannya dari periode ke periode

b) Analisis Horizontal (Dinamis) yakni analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode

Menurut Hani (2014:6)

Dalam melakukan analisa laporan keuangan suatu pemisahaan digunakan beberapa metode dan teknik analisa. Metode dan teknik tersebut merupakan alat ukur mengukur hubungan antara pos-pos yang ada dalam laporan keuangan sehingga diketahui perubahan dan masing-masing pos tersebut. Ada dua metode yang digunakan oleh setiap penganalisa laporan keuangan yaitu:

a) Analisa Horizontal (dinamis), adalah analisa dengan mengadakan perbandingan laporan keuangan untuk beberapa periode atau beberapa saat, sehinngga akan diketahui perkembangannya. Teknik yang digunakan adalah analisis tren, angka indeks, analisis pertumbuhan (growth) dan lain- lain. Dengan metode ini akan memudahkan analis untuk melihat perubahan yang terjadi dan melakukan evaluasi hal-hal yang rnenyebabkan naik turunnya masing-masing pos dalam laporan keuangan b) Analisa Vertikal (Statis), yakni perbandingan antara pos-pos yang ada

suatu periode sehingga akan diketahui keadaan keuangan pada periode tersebut. Teknik yang digunakan seperti Common Size, analisa rasio dan lain-lain

2.4 Analisis Du Pont System

Menurut Syamsudin (2001:64) “Analisis Du Pont System adalah ROI yang dihasilkan melalui perkalian antara keuntungan dari komponen-komponen sales serta efisiensi penggunaan total asset di dalam menghasilkan keuntungan tersebut”.

Menurut Harahap (2006:333) “Du Pont System pendekatannya lebih integratif dan menggunakan komposisi laporan keuangan sebagai elemen analisisnya dalam menilai kinerja keuangan perusahaan, Du Pont menganggap penting angka return on investment (ROI) sehingga ia memulainya dari angka ini”

Dan keterangan di atas dapat disimpulkan bahwa analisis Du Pont System merupakan suatu analisis guna mengetahui sejauh mana perusahaan meningkatkan efesiensi perusahaan dalam rangka penilaian kinerja perusahaan yang mencakup rasio aktivitas dan margin keuntungan atas penjualan untuk menentukan keuntungan yang dimiliki perusahaan.

2.4.1 Manfaat Du Pont System

Menurut Munawir (2001:91-92) menyatakan bahwa manfaat analisis Du Pont System adalah sebagai benkut:

a) Menyeluruh atau komprehensif

Dapat mengukur efesiensi penggunaan modal, efesiensi produksi dan efisiensi penjualan

b) Efisiensi

Dengan sistem ini dapat membandingkan efesiensi perusahaan dengan efesiensi standart industri, sehingga dapat diketahui ranking perusahaan, selanjutnya dapat diketahui kinerja perusahaan.

c) Dapat mengukur efesiensi tindakan

Analisis ini juga dapat digunakan untuk mengukur efesiensi tindakan- tindakan yang dilakukan oleh divisi atau bagian dalam suatu perusahaan, yaitu dengan mengalihkan semua biaya dan modal ke dalam bagian yang bersangkutan.

d) Dapat mengukur profitabilitas

Analisis ini dapat digunakan untuk mengukur profitabilitas dan masing- masing produk yang dihasilkan oleh perusahaan. Dengan menggunakan

“Product cost system” yang baik, modal dan biaya dapat dialokasikan ke berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan, sehingga akan dapat dihitung proflitabilitas masing-masing produk.

e) Dapat membuat perencanaan

Analisis ini dapat juga untuk perencanaan sebagai dasar untuk mengambil keputusan jika perusahaan akan ekspansi

2.4.2 Keunggulan dan Kelemahan Analisis Du Pont System

Adapun keunggulan analisis Du Pont System antara lain Menurut Harahap (2010:33)

1. Sebagai salah satu teknik analisis keuangan yang sifatnya menyeluruh dan manajemen bisa mengetahui tingkat efesiensi pendayagunaan aktiva

2. Dapat digunakan untuk mengukur profitabilitas masing-masing produk yang dihasilkan oleh perusahaan sehingga diketahui produk mana potensial

3. Dalam menganalisis laporan keuangan menggunakan pendekatan yang lebih integrative dan menggunakan laporan keuangan sebagai elemen analisisnya

Kelemahan dari analisis Du Pont System menurut Harahap (2010:341) 1. ROI suatu perusahaan sulit membandingkan dengan ROI perusahaan

lain yang sejenis, karena adanya perbedaan praktek akuntansi yang digunakan.

2. Dengan menggunakan ROI saja tidak akan dapat digunakan untuk mengadakan perbandingan antara dua permasalahan atau lebih dengan rnendapatkan kesimpulan yang memuaskan

Sedangkan menurut Munawir (2001:92-91) kelemahan dari analisis Du Pont System adalah

1. Sistem Akuntansi

Adanya kesulitan dalam membandingkan return of return suatu perusahaan dengan perusahaan lain yang sejenis, karena praktek akuntansi yang dilakukan berbeda.

2. Fluktuasi

Adanya fluktuasi nilai dan uang (daya beli) dengan demikian sulit untuk menganalisisnya.

3. Sulit mengadakan perbandingan

Tidak dapat digunakan untuk mengadakan perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang sempurna.

2.4.3 Penilaian Kinerja Keuangan Menggunakan Du Pont System Menurut Sundjaja (2002:124) “Analisis Du Pont System digunakan oleh manajer keuangan dan menilai kondisi keuangan perusahaan” Sedangkan menurut Harahap (2007:333)

Du Pont System pendekatannya lebih integrative dan menggunakan komposisi laporan keuangan sebagai elemen analisisnya dalam menilai kinerja keuangan perusahaan. Du Pont menganggap penting angka Return On Investment (ROI) sehingga ia memulai analisisnya dari angka ini Maka disimpulkan bahwa dengan Du Pont System dapat menilai kinerja keuangan perusahaan berdasarkan Return On Investment (ROI) yang dicapai dan sebab-sebab yang mempengaruhi perubahan Return On Investment (ROI) tersebut. Semakin besar tingkat pengembalian investasinya menunjukkan kinerja keuangan yang semakin baik, karena tingkat pengembalian laba semakin besar.

Sehingga pada akhirnya dengan Du Pont System manajemen perusahaan dapat mengambil kebijakan yang tepat untuk memperbaiki kinerja perusahaan.

2.4.4 Bagan Du Pont

Bagan Du Pont adalah bagan yang menunjukkan hubungan antara rasio secara keseluruhan yang menggabungkan data-data dari neraca dan perhitungan rugi/laba.

Bagan Du Pont Untuk Pengenalan Divisi Gambar 2.1

Sumber: Harahap (2010)

2.5 Return On Investment (ROI) Menurut Kasmir ( 2010:202) Yakni:

Return On Investment merupakan rasio yang menunjukkan hasil (Return) atas jumlah aktiva yang digunakan dalam perusahaan suatu ukuran tentang efesiensi manajemen. Rasio ini menunjukkan hasil dari seluruh aktiva yang dikendalikannya dengan mengabaikan sumber pendanaan dan biasanya rasio ini diukur dengan presentase. Rasio ini menunjukkan produktivitas dan seluruh dana perusahaan baik modal pinjaman maupun modal sendiri.

Semakin kecil rasio ini semakin tidak baik, demikian pula sebaliknya, artinya rasio ini digunakan untuk mengukur efektifitas dan keseluruhan operasi perusahaan

Sedangkan menurut Munawir (2001:89)

Return On Investment (ROI) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan Menurut Munawir (2007:88)

Besarnya ROI dipengaruhi oleh dua faktor:

1. Turnover dari operating asset (tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit Margin, Yaitu besarnya keuntungan operasi yang dinyatakan dalam presentase dan jumlah penjualan bersih. Profit Margin ini

mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

Menurut Harahap (2010:335)

Besarnya ROI akan berubah kalau ada perubahan profit margin atau asset turnover. Baik masing-masing atau keduanya dalam rangka untuk memperbesar ROI. Usaha mempertinggi ROI dengan memperbesar profit margin adalah bersangkutan dengan usaha untuk mempertinggi efesiensi disektor produksi, penjualan dan administrasi. Usaha mempertinggi ROI dengan memperbesar asset turnover adalah kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun aktiva tetap

Rumus untuk mencari Return On Investment digunakan adalah Return On Investment = % Laba bersih x Perputaran Aktiv

2.5.1 Kelebihan dan Kelemahan Return On Investment (ROI) Menurut Abdullah (2002:50) kelebihan ROI antara lain

1. Selain ROI berguna sebagai alat control juga berguna untuk keperluan perencanaan. ROI dapat digunakan sebagai dasar pengambilan perusahaan apabila melakukan ekspansi

2. ROI dipergunakan sebagai alat ukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan. Dengan menerapkan sistem biaya produksi yang baik, maka modal dan biaya dapat dialokasikan ke

Return On Investment = Laba bersih x Total Aktiva

dalam produk yang dihasilkan perusahaan, sehingga dapat dihitung masing-masing

3. Kegunaan ROI yang paling prinsip adalah berkaitan dengan efesiensi penggunaaan modal, efesiensi produk dan efesiensi penjualan. Hal ini dapat dicapai apabila perusahaan telah melaksanakan praktik akuntansi secara benar dalam artian mematuhi sistem dan prinsip-prinsip akuntansi yang ada.

Kelemahan Return On Investment (ROI)

Dalam suatu perusahaan untuk menaikkan ROI perusahaan memilih menaikkan Net Profit Margin dan mempertahankan Total Asset Turnover (TATO), atau juga dengan cara menaikkan keduanya.

Sehingga jika terjadi penurunan ROI, maka perusahaan dapat mengambil tindakan dengan cepat untuk memperbaiki kinerja melalui ROI dengan melihat komponen utama mana yang dapat menaikan nilai ROI tersebut.

2.5.2 Faktor-faktor Penentu Return On Investment (ROI)

Menurut Riyanto (1998:37), tingginya earning power ditentukan oleh 2 faktor yaitu :

a. Profit Margin, yaitu perbandingan antara “ Net Profit Margin”

dengan “Net Sale” perbandingan dinyatakan dalam persentase.

Profit Margin = Net Operating Income x 100%

Net Sale

b. Turnover of Operating Assets (Tingkat Perputaran Aktiva Usaha) yaitu kecepatan berputarnya operating assets dalam suatu periode.

Turnover Operating = 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑎𝑠𝑠𝑒𝑡𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

Rasio ini merupakan ukuran tentang sampai seberapa jauh aktiva telah digunakan di dalam kegiatan perusahaan atau menunjukkan berapa kali operating assets berputar dalam suatu periode tertentu, biasanya satu tahun.

2.6 Net Profit Margin (NPM)

Menurut Kasmir (2012:208) yakni “Rasio yang mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya. Standar rata-rata industri untuk Net Profit Margin (NPM) adalah 20

%”.

Menurut Riyanto (2008:39) “Tinggi rendahnya NPM dipengaruhi oleh 2 faktor yakni penjualan bersih laba tergantung kepada pendapatan dan penjualan dan besarnya biaya yang digunakan.

Menurut Kasmir (2010:199) “Net Profit Margin (NPM) adalah merupakan suatu pengukuran kemampuan perusahaan dalam menghasilkan laba dan tingkat penjualan tertentu. Sernakin tinggi margin laba yang dicapai perusahaan menunjukkan bahwa semakin baik pula efesiensi perusahaan”.

Untuk menghitung Net Profit Margin (NPM) digunakan rumus Net Profit Margin = Laba setelah pajak x 100%

Penjualan

Laba bersih didapatkan dari pengurangan antara penjualan dan total biaya.

Dengan jumlah biaya operasi tertentu profit margin dapat diperbesar dengan menekan atau memperkecil biaya operasi.

2.7 Total Asset Turnover (TATO) Menurut Munawir (2010:88)

Turnover dan operating assets adalah rasio antara jumlah aktiva yang digunakan dalam operasi (operating assets) terhadap jumlah penjualan yang diperoleh selama periode tersebut. Rasio ini merupakan ukuran tentang sampai seberapa jauh aktiva ini telah dipergunakan di dalam kegiatan perusahaan atau menunjukkan berapa kali operating assets berputar dalam suatu periode tertentu

Menurut Harahap (2010:305) “Total Asset Turnover (TATO) adalah rasio yang menggambarkan perputaran aktiva yang diukur dari volume penjualan.

Semakin besar rasio ini semakin baik yang menunjukkan aktiva dapat lebih cepat berputar dalam meraih laba”.

Menurut Kasmir (2010:18) “Total Asset Turnover (TATO) adalah perbandingan antara jumlah penjualan perusahaan dengan seluruh harta / aktiva perusahaan. Rasio ini mengukur kemampuan perusahaan menciptakan penjualan dan total investasi yang dimilikinya”.

Untuk menghitung Total Asset Turnover (TATO) digunakan rumus:

Total Asset Turn Over = Penjualan Bersih

Total Aktiva x 1kali

2.8 Penelitian Terdahulu

Adapun penelitian terdahulu telah dilakukan sebelumnya adalah sebagai berikut:

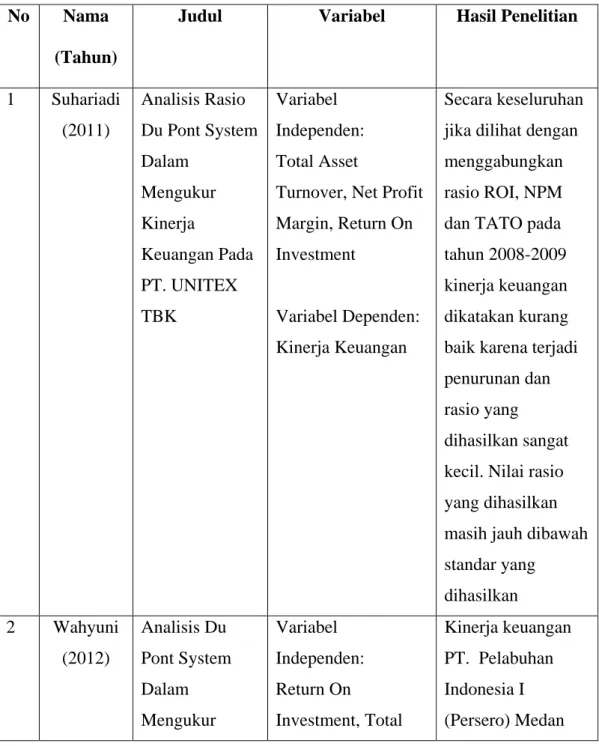

Tabel 2.1 Penelitian Terdahulu

No Nama (Tahun)

Judul Variabel Hasil Penelitian

1 Suhariadi (2011)

Analisis Rasio Du Pont System Dalam

Mengukur Kinerja

Keuangan Pada PT. UNITEX TBK

Variabel Independen:

Total Asset

Turnover, Net Profit Margin, Return On Investment

Variabel Dependen:

Kinerja Keuangan

Secara keseluruhan jika dilihat dengan menggabungkan rasio ROI, NPM dan TATO pada tahun 2008-2009 kinerja keuangan dikatakan kurang baik karena terjadi penurunan dan rasio yang dihasilkan sangat kecil. Nilai rasio yang dihasilkan masih jauh dibawah standar yang

dihasilkan 2 Wahyuni

(2012)

Analisis Du Pont System Dalam Mengukur

Variabel Independen:

Return On

Investment, Total

Kinerja keuangan PT. Pelabuhan Indonesia I (Persero) Medan

Kinerja

Keuangan Pada PT. Pelabuhan Indonesia I (Persero) Medan

Asset Turnover, Net Profit Margin.

Variabel Dependen:

Kinerja Keuangan

selama tahun 2009 sd 2011 kurang baik, hal ini diketahui dari menganalisa rasio dengan

menggunakan Du Pont System bahwa masih terjadi kecenderungan penurunan pada ROI, NPM dan TATO

3 Afriandi (2013)

Analisis Rasio Du Pont System Dalam

Mengukur Kinerja

Keuangan Pada PT. Indosat

Variabel Independen:

Total Asset

Turnover, Net Profit Margin, Return On Investment

Variabel Dependen:

Kinerja Keuangan

Hasil penelitian diketahui bahwa TATO mengalami peningkatan di tahun 2008-2009 menunjukkan bahwa perusahaan melakukan

penjualan dengan baik karena mampu mengelola

perputaran aktiva dengan sebaik- baiknya. NPM mengalami penurunan dari

tahun 2008-2009 yang menunjukkan kurang efisiensinya perusahaan dalam menekan atau memperkecil biaya yang ada pada perusahaan

Sumber data diolah penulis.

2.9 Kerangka Konseptual

Kerangka konseptual adalah suatu modelyang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel independen dan variabel dependen. Berdasarkan latar belakang dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.2

Gambar 2.2 Kerangka Konseptual

Analisis Du Pont System Kinerja Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan. Dengan melihat laporan keuangan sutau perusahaan akan tergambar didalamnya aktivitas perusahaan tersebut. Laporan keuangan merupakan hasil akhir dari suatu proses akuntansi. Dengan menggunakan laporan keuangan dapat dilihat tingkat kinerja keuangan perusahaan dimana laporan keuangan yang digunakan itu adalah laporan laba rugi dan neraca

Analisis laporan keuangan perlu dilakukan untuk mengetahui kondisi keuangan dan perkembangan suatu perusahaan. Analisis laporan keuangan melibatkan penggunaan berbagai laporan keuangan yang terdiri dan neraca dan laporan laba rugi. Dengan adanya analisis pada pos-pos neraca akan dapat dilihat kondisi tentang keuangan perusahaan, sedangkan analisis terhadap laporan laba rugi akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan. Analisis yang digunakan dalam penelitian ini adalah analisis Du Pont System

Analisis Du Pont System adalah sistem yang digunakan untuk menilai tingkat pengembalian investasi atas aktiva yang ditanam dalam perusahaan.

Dimana analisis Du Pont System menggunakan komposisi laporan keuangan dan menggunakan laporan neraca dan laba rugi dalam menilai kondisi keuangan perusahaan. Du Pont Sytem di dalamnya menggabungkan rasio aktivitas/perputaran aktiva dengan rasio laba net profit margin atas penjualan dan menunjukkan bagaimana keduanya berinteraksi dalam menentukan Return on investment yaitu profitabilitas atas aktiva yang dimiliki perusahaan.

Return On Investment (ROI) Du Pont System merupakan hasil dari perkalian antara Total Asset Turnover (TATO) dan Net Profit Margin (NPM) digunakan TATO untuk mengukur tingkat efesiensi perusahaan dalam menggunakan keseluruhan aktiva yang dimiliki guna menghasilkan penjualan /pendapatan. Semakin besar nilai TATO akan menunjukkan perusahaan semakin efisien dalam menggunakan aktiva guna menghasilkan pendapatan. TATO didapat dengan membagi penjualan dengan total aktiva, sedangkan NPM rnenunjukkan besarnya laba bersih yang dicapai dan sejumlah pendapatan.

Semakin besar nilai NPM maka akan menunjukkan semakin efesiensi perusahaan.

Dari Net Profit Margin (NPM) dan Total Assets Turnover (TATO) ini dapat menilai kinerja keuangan perusahaan.

Kinerja keuangan merupakan salah satu faktor untuk menunjukkan efektifitas dan efesiensinya suatu perusahaan. Dimana dengan melihat kinerja keuangan yang baik investor dapat menanamkan modalnya diperusahaan tersebut yang dapat membuat perusahaan itu berkembang. Kinerja keuangan ini sangat berpengaruh terhadap kemajuan perusahaan pada periode yang akan datang.

2.10 Hipotesis

Menurut Sugiyono (2007:51) hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pernyataan penelitian yang memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan.

H1: Penilaian kinerja keuangan PT. Pelabuhan Indonesia I (Persero) Medan dengan menggunakan Du Pont System cenderung meningkat dari tahun ke tahun.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan oleh peneliti ini menggunakan jenis pendekatan deskriptif yakni penelitian yang berusaha mengumpulkan data dan menyajikan data dari perusahaan untuk analisis sehingga memberikan gambaran yang cukup jelas atas objek yang diteliti. Penulis mencoba untuk menganalisis data yang diperoleh dari hasil penelitian serta membandingkannya dengan teori yang ada.

Untuk kemudian dianalisis penerapannya dalam praktik.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Pelabuhan Indonesia I (Persero) yang beralamat di Jalan Krakatau Ujung No. 100 Medan. Periode penelitian dilakukan pada tahun 2011 sampai dengan 2013 pada PT. Pelabuhan Indonesia I (Persero) . Penelitian ini dilakukan pada tahun 2015.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah :

a. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan yang melakukan penelitian di PT. Pelabuhan Indonesia I (Persero) .

b. Variabel yang digunakan dalam penelitian ini adalah variabel bebas dan variabel terikat. Variabel bebas terdiri dari return on investment, net profit mrgin, total asset turn over. Variabel terikatnya adalah kinerja keuangan.

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Independen (Bebas)

Menurut Sugiyono (2006:3) variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Variabel independen pada penelitian ini adalah return on investment, net profit margin, total asset turn over.

a. Return On Investment merupakan suatu pengukuran kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini, semakin baik keadaan suatu perusahaan. Untuk menghitung Return On Investment (ROI) digunakan rumus:

Return On Investment = Laba Bersih x Total Aktiva

b. Net Profit Margin

Net profit margin adalah rasio untuk mengukur keuntungan perusahaan dengan membandingkan antara laba setelah bunga dan pajak dengan penjualan.

Net profit margin(margin laba bersih) = Laba Setelah Pajak

Penjualan x 100%

c.. Total Asset Turnover

Total asset turnover adalah rasio untuk mambandingkan penjualan bersih dengan aktiva tetap dalam satu periode.

Total asset turnover = Penjualan Bersih

Total Aktiva x 1kali

3.4.2 Variabel Dependen (Terikat)

Menurut Sugiyono (2006:3) variabel dependen adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen pada penelitian ini adalah kinerja keuangan.

Kinerja keuangan dengan Du Pont System adalah kemampuan kerja manajemen keuangan dalam mencapai prestasi kinerja dengan cara analisis yang menghubungkan tiga macam rasio sekaligus yaitu ROI, NPM, dan TATO yang digunakan untuk mengetahui posisi laba dan melihat tingkat efesiensi penggunaan aktiva dalam menghasilkan laba dan keuntungan perusahaan.

Dari penjelasan variabel diatas, definisi operasional tiap variabel dapat diringkas dalam tabel 3.1 berikut ini :

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel Definisi Operasional Indikator Skala 1. Variabel

Independen

Return On Investment

Mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yg tersedia.

Laba Bersih x Total

Aktiva Rasio

Net Profit Margin

Mengukur laba bersih setelah pajak terhadap penjualan.

Laba Setelah Pajak

Penjualan x100% Rasio

Total Assets Turn Over

Mengukur

perputaran semua aktiva yang dimiliki perusahaan.

Penjualan bersih

Total Aktiva x 1kali Rasio

2. Variabel Dependen Kinerja Keuangan

Mengukur

kemampuan kerja manajemen keuangan dalam mencapai prestasi kinerja

NPM =

Laba Setelah Pajak Penjualan x100%

ROI =

Laba Bersih x Total Aktiva

TATO =

Penjualan Bersih Total Aktiva x 1kali

Rasio

3.5 Jenis dan Sumber Penelitian

Data yang dipakai dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah disediakan oleh unit dan lembaga dimana data tersebut dihasilkan yang berupa laporan keuangan.

3.6 Metode Pengumpuan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi.

Metode dokumentasi dilakukan untuk mengumpulkan data sekunder dari berbagai sumber.

3.6.1 Deskriptif

Deskriptif yaitu teknik analisis data yang dilakukan dengan cara mengumpulkan, menyajikan, dan menganalisa data dengan analisis Du Pont System terhadap laporan keuangan perusahaan, adapun tahapan- tahapannya sebagai berikut :

1. menghitung nilai ROI, NPM, dan TATO dengan menggunakan laporan keuangan.

2. Dari hasil perhitungan, penulis akan menilai bagaimana kinerja keuangan perusahaan serta menganalisa secara keseluruhan rasio ROI,NPM, dan TATO sebagai dasar pengukuran kinerja dengan model Du Pont System.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Pada bab ini akan diuraikan hasil penelitian dan hasil pembahasan pada perusahaan PT. Pelabuhan Indonesia I (Persero) Medan. Pembahasan analisis ini dimulai dengan menganalisis kinerja keuangan dengan Du Pont System meliputi rasio Return On Investment (ROI), Net Profit Margin (NPM), dan Total Asset Turnover (TATO). Du Pont System pendekatannya lebih integratif dan menggunakan komposisi laporan keuangan sebagai elemen analisisnya dalam menilai kinerja keuangan perusahaan, Du Pont menganggap penting angka return on investment (ROI) sehingga ia memulainya dari angka ini Harahap (2006:333)

Melalui data laporan keuangan PT. Pelabuhan Indonesia I (Persero) yang terdiri dari laporan Laba Rugi dan Neraca pada periode 2012 sampai 2014.

Setelah dilakukan perhitungan terhadap bagan Du Pont System yang ada kemudian hasilnya dianalisis mengenai variable yang dijadikan penelitian. Data laporan keuangan PT. Pelabuhan Indonesia I (Persero) akan ditunjukkan melalui tabel berikut ini :

Tabel IV.1

Data Laporan Keuangan PT. Pelabuhan Indonesia I (Persero) Pada tahun 2012-2014

Informasi Laba Rugi dan Neraca (dalam Ribuan Rupiah)

Keterangan 2012 2013 2014

Pendapatan 1.561.006.423.717 1.893.989.492.515 2.095.520.953.158 BebanOperasional (950.319.153.254) (1.180.905.266.239) (1.332.983.359.500)

Beban Lain lain (219.878.780.141) (316.727.907.050) (275.594.572.374) Beban Pajak (121.579.168.199) (135.024.619.681) (161.313.974.562) Pendapatan lain-lain 85.802.787.417 230.859.995.635 260.973.420.912

Laba Bersih 355.032.109.541 489.245.699.981 586.602.467.634 Aktiva Lancar 1.125.589.415.358 1.274.053.559.663 1.478.307.670.217 Aktiva Tidak Lancar 3.070.306.330.914 3.305.243.517.952 3.377.359.941.364 Total Aktiva 4.195.895.746.272 4.579.297.077.615 4.855.667.611.581

Dari data tersebut peneliti melakukan tahapan analisis yang berguna untuk mengetahui kinerja perusahaan tersebut dan kemudian mendeskripsikannya.

Analisis Du Pont akan dilakukan melalui tahapan-tahapan perhitungan yang dapat diuraikan sebagai berikut :

a. Menentukan Net Profit Margin (NPM) tahun 2012-2014 Pada PT.

Pelabuhan Indonesia I (Persero) Medan, akan ditunjukkan melalui perhitungan berikut:

Net Profit Margin = Laba Setelah Pajak

Penjualan x 100%

Tahun 2012 = 355.032.109.541

1.561.006.423.717 x 100% = 22,74%

Tahun 2013 = 489.245.699.981

1.893.989.492.513 x 100% = 25,83%

Tahun 2014 = 586.602.467.634

2.095.520.953.158 x 100% = 27,99%

b. Menentukan Total Asset Turnover (TATO) tahun 2012-2014 Pada PT.

Pelabuhan Indonesia I (Persero) Medan, akan ditunjukkan melalui perhitungan berikut:

Total Asset Turnover = Penjualan

Total Aktiva x 1 kali Tahun 2012 = 1.561.006.423.717

4.195.895.746.272 x 1 kali = 0,37 kali Tahun 2013 = 1.893.989.492.513

4.579.297.077.615 x 1 kali = 0,41 kali Tahun 2014 = 2.095.520.953.158

4.855.667.611.581 x 1 kali = 0,43 kali

c. Menentukan Return On Investment (ROI) tahun 2012-2014 pada PT.

Pelabuhan Indonesia I (Persero) Medan, akan ditunjukkan melalui perhitungan berikut:

ROI = Net Profit Margin x Total Asset Turnover Tahun 2012 = 22,74 x 0,37 kali = 8,41%

Tahun 2013 = 25,83 x 0,43 kali = 10,59%

Tahun 2014 = 27,99 x 0,43 kali = 12,03%

4.2 Pembahasan

Penilaian kinerja keuangan perusahaan menggunakan Du Pont System.

Menurut Harahap (2010:33) Dengan memakai Du Pont System ini dapat dilihat kenaikan ataupun penurunan dari tiap-tiap unsur laporan keuangan dengan pendekatan integrative dan menggunakan komposisi laporan keuangan sebagai elemen analisisnya yang menguraikan hubungan pos-pos laporan keuangan secara lebih detail.

1. Pada gambar IV.1 bagan Du Pont PT. Pelabuhan Indonesia I (Persero) Medan dapat dijelaskan menunjukkan bahwa :

a. Nilai NPM pada tahun 2012 ke tahun 2013 dari 22,74% jadi 25,83%

mengalami peningkatan sebesar 3.09% dan telah mencapai standar industri yaitu 20% hal ini dikarenakan terjadinya peningkatan laba dan pendapatan sehingga efesiensi operasional perusahaan menjadi lebih baik.

Nilai NPM pada tahun 2013 ke tahun 2014 dari 25,83% menjadi 27,99% mengalami peningkatan sebesar 2,16% dan telah mencapai standar industri yaitu 20% hal ini terjadi karena perusahaan dapat mengatur total biaya pada tahun 2014 menjadi meningkat yaitu dari Rp. 586.602.467.634 yang awalnya pada tahun 2013 sebesar Rp.489.245.699.981. hal ini menunjukkan bahwa perusahaan melakukan perubahan efesiensi operasional perusahaan. Maka nilai NPM pada tahun 2012 sampai dengan tahun 2014 cukup baik dan telah mencapai standar rata-rata industri karena total biaya perusahaan

sebanding dengan pendapatan yang dihasilkan perusahaan yang pada akhirnya menyebabkan NPM perusahaan meningkat. Peningkatan ini menunjukkan perusahaan mampu menerapkan efektifitas dalam melakukan kegiatan operasional perusahaan.

b. Nilai TATO pada tahun 2012 ke tahun 2013 mengalami peningkatan dari 0,37x menjadi 0,41x. Kenaikan TATO ini dipengaruhi oleh kenaikan asset yang cukup besar pada tahun 2012 ke 2013 yaitu dari Rp.4.195.895.746.272 menjadi Rp. 4.579.297.077.615 ini berarti perusahaan mampu memutarkan asetnya untuk menghasilkan pendapatan yang baik.

Nilai TATO pada tahun 2013 ke tahun 2014 juga mengalami peningkatan dari 0,41x menjadi 0,43. Kenaikan TATO ini dipengaruhi oleh kenaikan asset yang cukup besar pada tahun 2013 ke 2014 yaitu dari Rp. 4.579.297.077.615 menjadi Rp.4.855.667.611.581 ini berarti perusahaan mampu memutarkan asetnya untuk menghasilkan pendapatan yang baik. Maka nilai TATO pada tahun 2012 sampai dengan tahun 2014 dikatakan cukup baik karena kenaikan asset yang cukup besar sebanding dengan kenaikan pendapatan yang tidak terlalu tinggi dan perusahaan mampu menyeimbangkannya.

c. Nilai ROI pada tahun 2012 ke tahun 2013 perusahaan yaitu 8,41%

menjadi 10,59% mengalami peningkatan sebesar 2,18% dipengaruhi oleh nilai NPM yang meningkat dan diikuti oleh TATO yang mengalami peningkatan.

Nilai ROI pada tahun 2013 ke tahun 2014 dari 10,59% menjadi 12,03% mengalami peningkatan sebesar 1,44% dipengaruhi oleh nilai NPM yang mengalami peningkatan yang diikuti nilai TATO yang meningkat. Maka nilai ROI pada tahun 2012 sampai dengan tahun 2014 meningkat dari tahun ke tahun dan telah memenuhi standar BUMN. Ini menunjukkan bahwa kemampuan perusahaan dalam mengelola aktiva untuk menghasilkan laba bersih dapat dikatakan bahwa kinerja perusahaan tersebut cukup baik.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dari analisis dan pembahasan yang telah dilakukan terhadap laporan keuangan PT. Pelabuhan Indonesia I (Persero) pada tahun 2012- 2014 pada bab sebelumnya maka dapat disimpulkan bahwa:

a. Dari Return On Investment (ROI) pada tahun 2012-2014 mengalami peningkatan dan memenuhi standar BUMN yang telah ditetapkan yaitu 10%. Peningkatan ini disebabkan oleh nilai NPM yang mengalami peningkatan dan juga diikuti dengan TATO yang mengalami peningkatan sehingga kinerja perusahaan bisa dikatakan cukup baik. Menurut Munawir (2010:89) Kinerja keuangan yang baik akan menghasilkan tingkat ROI yang meningkat dari periode ke periode. Maka dapat dinyatakan bahwa manajemen perusahaan sudah mampu meningkatkan kinerja keuangan perusahaan karena terjadinya peningkatan ROI dan telah sesuai dengan standar BUMN yang ditetapkan .

b. Net Profit Margin (NPM) pada tahun 2012 – 2014 bisa dikatakan baik karena dalam beberapa tahun terus mengalami peningkatan. Ini berarti perusahaan mampu menghasilkan laba yang baik dalam melakukan usaha jasa sehingga menunjukkan bahwa operasional perusahaan sangat efisien.

c. Total Asset Turnover (TATO) pada tahun 2012-2014 untuk menghasilkan penjualan dikatakan cukup baik. hal ini disebabkan karena perusahaan

mampu memutarkan asetnya dan sebanding dengan kenaikan pendapatan dalam operasional perusahaan.

5.2 Saran

1. Bagi Perusahaan

Adapun saran yang dapat peneliti berikan pada perusahaan guna untuk membantu perusahaan untuk meningkatkan kinerja perusahaan dan dijadikan sebagai bahan pertimbangan dimasa yang akan datang antara lain :

a. Dalam meningkatkan nilai Return On Investment (ROI) sebaiknya perusahaan melakukan peningkatan pada pendapatan yang sebanding dengan peningkatan total aktiva dan menekan biaya-biaya yang ada pada perusahaan dalam kegiatan operasional perusahaan tersebut sehingga laba bersih mengalami peningkatan dan pada akhirnya nilai ROI perusahaan juga meningkat.

b. Dalam meningkatkan Net Profit Margin (NPM) sebaiknya perusahaan harus menekan biaya-biaya kegiatan operasional perusahaan sehingga untuk meningkatkan laba bersih perusahaan, serta menurunkan biaya operasional relatif lebih besar dari pendapatan.

c. Dan untuk meningkatkan Total Asset Turnover (TATO) sebaiknya perusahaan dapat melakukan beberapa kebijakan atau tindakan sebagai berikut yaitu menambah modal dan mengusahakan adanya penambahan pendapatan yang lebih besar dari investasi tersebut. Dan penggunaan asset

yang perlu ditinjau kembali juga manajemen menberikan pengawasan yang lebih efektif.

2. Bagi Peneliti Selanjutnya

Saran yang dapat diberikan oleh penulisnya untuk penelitian selanjutnya adalah sebaiknya menambah lagi beberapa referensi yang digunakan, untuk lebih memahami dan mengarahkan pembaca kepada maksud dan inti dari Du Pont System maka sebaiknya peneliti selanjutnya harus menganalisis secara komprehensif serta mengarah penelitian kepada faktor-faktor yang mengakibatkan kinerja naik atau turun sehingga dapat berguna dan menjadi masukan bagi perusahaan.

DAFTAR PUSTAKA

Afriandi, Dedy, 2013. “Analisis Du Pont System Dalam Mengukur Kinerja Keuangan Pada PT. Indosat”. Skripsi. Universitas Sumatera Utara.

Harahap, Sofyan Syafri, 2001. Analisis Kritik Atas Laporan Keuangan, Jakarta, Salemba.

_____, 2006. Analisis Kritik Atas Laporan Keuangan, Jakarta.pt.raja grafindo.

Harmono, 2009. Manajemen Keuangan, Berbasis Balanced Scorecard, Pendekatan Teori, Kasus dan Riset Bisnis, Cetakan pertama. Jakarta : Bumi Aksara.

Jumingan, 2009. Analisis Laporan Keuangan, Jakarta, PT. Bumi Aksara.

Kasmir, 2010. Analisis Laporan Keuangan, Cetakan kelima, PT. Rajagrafindo Perkasa, Jakarta.

Muchlis, 2003. Manajemen Keuangan Modern, Analisis, Perencanaan dan Kebijaksanaan. Cetakan Ketiga Penerbit, Bumi Aksara. Jakarta.

Munawir, S. 2001. Analisis Laporan Keuangan, Edisi Keempat, Yogyakarta, Liberty.

_______, 2004. Analisis Laporan Keuangan, Edisi Ketiga Belas, Liberty.

_______, 2007. Analisis Laporan Keuangan, Yogyakarta, Liberty.

______, 2010. Analisis Laporan Keuangan, Edisi Keempat, Yogyakarta, Liberty.

Raharjo, Budi, 2001. Akuntansi Keuangan Untuk Manajer Non Keuangan, Jakarta, Media.

Ridwan, Sudjaja dan Inge Brlian, 2002. Manajemen Keuangan, Edisi Keempat, Jakarta, Salemba Empat.

Sugiyono, 2007. Metode Penelitian Bisnis, Cetakan Kesepeluh, CV Alfabeta, Bandung.

Suhariadi, Nanang, 2011. “Analisis Du Pont System Dalam Mengukur Kinerja Keuangan Pada PT. UNITEX TBK”. Skripsi. Universitas Muhammadiyah Sumatera Utara.

Syafrudin, Alwi, 2004. Alat alat Analisis Dalam Pembelanjaan Perusahaan, Yogyakarta, Liberty.

Syamsuddin, Lukman, 2001. Manajemen Keuangan Perusahaan, Jakarta : CV, Rajawali.

_______, 2009. Manajemen Keuangan Perusahaan, Konsep aplikasi dalam : perencanaan, pengawasan, dan pengambilan keputusan. Edisi Baru, Cetakan Sembilan, Jakarta, PT. Raja Grafindo.

Wahyuni, Tria, 2012. “Analisis Rasio Du Pont System Dalam Mengukur Kinerja Keuangan Pada PT. Pelabuhan Indonesia I (Persero) Medan”. Skripsi.

Universitas Muhammadiyah Sumatera Utara.