BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Di dalam melakukan investasi, istilah return bukanlah menjadi suatu istilah yang asing karena return merupakan imbalan yang didapat karena telah melakukan investasi (Hartono, 2017 : 283). Return dapat digolongkan menjadi return realisasian (realized return) yaitu return yang telah terjadi dan return ekspektasian (expected return) yaitu return masa mendatang yang diharapkan oleh para investor (Hartono, 2017 : 283). Seorang investor pasti mengharapkan return tinggi di masa mendatang atas investasi yang telah dilakukannya. Besar kecilnya return yang akan diterima di masa mendatang akan sangat mempengaruhi minat investor dalam berinvestasi, para pelaku investasi umumnya memiliki kriteria – kriteria serta pertimbangan – pertimbangan tertentu yang digunakan sebagai pedoman dalam memprediksi return yang akan diterima di masa mendatang.

Investasi yang dilakukan oleh para pelaku investasi bisa saja berhubungan dengan penanaman sejumlah dana pada aset nyata ( tanah, emas dan rumah ) dan pada aset keuangan seperti obligasi, deposito, saham, dan surat berharga lainnya (Tandelilin, 2014 : 1). Menurut Fahmi (2017 : 4) salah satu tujuan seseorang melakukan investasi adalah untuk menghasilkan keuntungan (profit actual) yang semaksimal mungkin, untuk mencapai hal tersebut perlu pemahaman serta pengetahuan tentang analisis dan kalkulasi yang mendalam dan tidak lupa juga

untuk memperhatikan asas kehati – hatian (Fahmi, 2017 : 3). Berbeda dengan posisi investor sebagai pihak yang menanamkan sejumlah dana pada aset keuangan, perusahaan akan berada pada posisi sebagai pihak yang memerlukan sejumlah dana.

Salah satu cara yang dilakukan perusahaan untuk menarik investor guna memperoleh dana dari luar perusahaan ( dana dari pihak investor ) adalah dengan menerbitkan saham dan obligasi. Proses pembelian saham dan obligasi yang dilakukan oleh investor akan menyebabkan perusahaan akan mendapatkan aliran dana tambahan yang nantinya akan digunakan untuk memperkuat modal yang dimiliki oleh perusahaan (Fahmi, 2017 : 55).

Keputusan dalam investasi yang dilakukan oleh investor dilakukan dengan pertimbangan – pertimbangan tertentu, misalnya dengan memperhitungkan besarnya return yang akan diterima serta bagaimana performa perusahaan bersangkutan. Return yang tinggi merupakan idaman setiap investor, namun return yang tinggi biasanya diikuti dengan kinerja perusahaan yang baik. Melalui kinerja perusahaan yang baik, minat investor untuk melakukan investasi diharapkan akan bertambah. Proses investasi yang dilakukan khususnya pada financial investment, dapat dilakukan dengan dua cara, pertama adalah dengan membeli aktiva perusahaan secara langsung/ direct investment (Fahmi, 2017 : 4) dan cara kedua adalah dengan membeli saham atau obligasi yang ditawarkan oleh perusahaan investasi di pasar modal / indirect investment (Fahmi, 2017 : 6). Saham dan obligasi pada umumnya dikeluarkan oleh perusahaan – perusahaan yang sudah go – public.

Perusahaan go – public merupakan perusahaan yang telah membuka kesempatan kepada public atau masyarakat umum untuk melakukan pembelian saham dan

melakukan penilaian terhadap perusahaan secara terbuka (Fahmi, 2017 : 70).

Saham yang dibeli oleh pelaku investasi merupakan sekuritas jangka panjang di pasar ekuitas dimana investor menginvestasikan kelebihan dana yang dimilikinya ke pasar modal ( Tandelilin, 2014 : 31)

Karakteristik dari investasi saham adalah high risk, high return (imbal hasil yang tinggi, risiko yang tinggi). Karakteristik ini memungkinkan investor untuk memperoleh return maksimal atau sebaliknya yaitu mengalami kerugian besar dalam tempo waktu yang singkat, karena adanya fluktuasi harga saham (Darmadji dan Fakhrudin, 2011 : 10). Fluktuasi harga saham yang terjadi mengharuskan para pelaku saham untuk bisa memahami pergerakan saham yang terjadi dari berbagai perspektif (Fahmi, 2017 : 144). Terdapat dua macam pemahaman perpektif yang biasa digunakan sebagai acuan, yaitu analisis berdasarkan pendekatan data laporan keuangan dan analisis berdasarkan pendekatan teknikal (Fahmi, 2017 : 144). Saham – saham yang beredar di pasar saham memiliki harga yang bervariasi tergantung pada bidang atau sektor yang digeluti perusahaan. Harga saham yang bervariasi dipengaruhi oleh faktor – faktor tertentu bisa faktor yang bersumber dari dalam perusahaan (faktor internal perusahaan) dan juga bisa dipengaruhi faktor dari luar perusahaan (faktor eksternal perusahaan). Analisis mengenai prospek perusahaan menurut Tandelilin (2014 : 338) dapat dilakukan secara top-down dimulai dari menganalisis perusahaan sebagai tempat berinvestasi, kemudian menganalisis faktor – faktor makroekonomi yang mampu mempengaruhi perusahaan, lalu menganalisis industri yang ada dan yang terakhir adalah menganalisis perusahaan

yang mengeluarkan sekuritas untuk menilai apakah sekuritas yang dikeluarkan memberikan keuntungan atau sebaliknya.

Investasi dengan melakukan pembelian saham dapat dapat dilakukan di berbagai sektor sesuai dengan minat dan kemampuan keuangan yang dimiliki oleh investor. Di Indonesia, para investor dapat melakukan pembelian saham di Bursa Efek Indonesia (BEI). Saham yang dapat dibeli sangat bervariasi karena Bursa Efek Indonesia di dalamnya terdiri dari sembilan sektor yaitu sektor agrikultur, sektor pertambangan, sektor barang dasar dan kimia, sektor lain – lain, sektor barang konsumsi, sektor property, sektor infrastruktur, sektor keuangan dan yang terakhir adalah sektor jasa. Setiap sektor yang ada di Bursa Efek Indonesia memiliki karakteristik – karakteristik tersendiri yang tidak dapat disamakan antara satu sektor dengan sektor lainnya.

Berdasarkan pada data Fact Book tahunan yang dikeluarkan oleh Bursa Efek Indonesia pada tahun 2013 sampai dengan tahun 2017 dapat dilihat pada grafik 1.1 bahwa selama lima tahun terakhir volume penjualan saham (transaksi jual beli) tertinggi yang dicatat oleh Bursa Efek Indonesia diduduki oleh sektor property, real estate dan konstruksi, sektor trade dan service menduduki posisi kedua sedangkan posisi ketiga diduduki oleh sektor pertambangan.

Grafik 1.1 Rata – Rata Volume Jual Beli Saham Sektoral ( 2013 – 2017 )

Berdasarkan informasi yang ada pada grafik 1.1 dapat ditarik kesimpulan bahwa sektor property, real estate dan konstruksi merupakan sektor yang masih diminati oleh para investor untuk berinvestasi.

Grafik 1.2 Volume Jual Beli Saham Sektoral Tahun 2013 – 2017

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000

Rata - Rata Volume Penjualan Saham Sektoral Tahun 2013 - 2017 ( Dalam Juta)

Agriculture Mining Basic Industry and Chemicals

Misscelaneous Consumer Good Property, Real Estate and Construction

Infrastructure Finance Trade and service

0 100,000 200,000 300,000 400,000 500,000 600,000

Volume Penjualan Saham Sektoral Tahun 2013 - 2017 (Dalam Satuan Juta)

2013 2014 2015 2016 2017

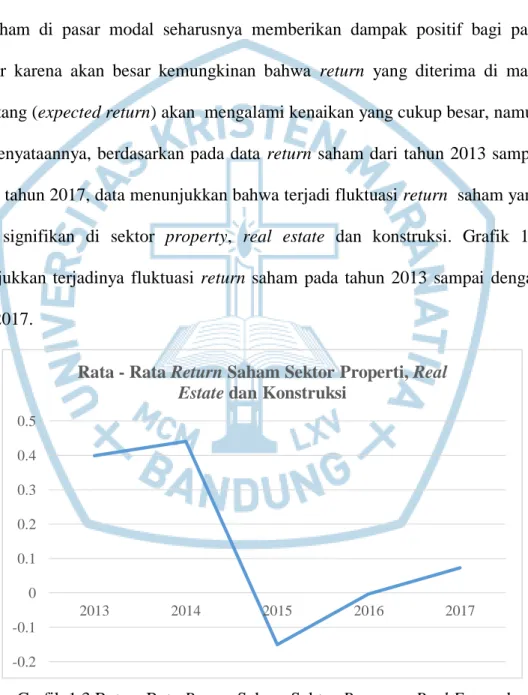

Selain nilai rata – rata volume penjualan saham yang lebih dominan dibandingkan dengan sektor sektor lainnya, pada grafik 1.2 dapat dilihat bahwa pada tahun 2014 dan tahun 2017 khususnya di sektor property, real estate dan konstruksi volume penjualan saham mengalami peningkatan yang cukup besar dibandingkan dengan tahun – tahun sebelumnya. Adanya peningkatan volume jual beli saham di pasar modal seharusnya memberikan dampak positif bagi para investor karena akan besar kemungkinan bahwa return yang diterima di masa mendatang (expected return) akan mengalami kenaikan yang cukup besar, namun pada kenyataannya, berdasarkan pada data return saham dari tahun 2013 sampai dengan tahun 2017, data menunjukkan bahwa terjadi fluktuasi return saham yang cukup signifikan di sektor property, real estate dan konstruksi. Grafik 1.3 menunjukkan terjadinya fluktuasi return saham pada tahun 2013 sampai dengan tahun 2017.

Grafik 1.3 Rata – Rata Return Saham Sektor Property, Real Estate dan Konstruksi Tahun 2013 - 2017

-0.2 -0.1 0 0.1 0.2 0.3 0.4 0.5

2013 2014 2015 2016 2017

Rata - Rata Return Saham Sektor Properti, Real Estate dan Konstruksi

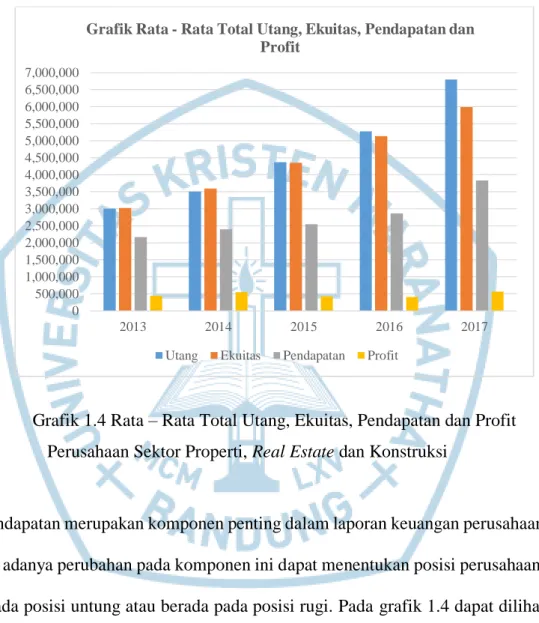

Grafik 1.3 di atas menunjukkan bahwa pada tahun 2013 sampai dengan tahun 2014 return saham sektor property, real estate dan konstruksi merangkak naik dari sekitar 0.39 menuju 0.45 akan tetapi pada tahun 2014 sampai 2015 return saham sektor ini menurun drastis ke minus 0.13 dan pada tahun 2015 sampai dengan tahun 2017 return saham mulai mengalami kenaikan sedikit demi sedikit. Menurut Fahmi ( 2017 : 87) salah satu faktor yang mampu menyebabkan terjadinya fluktuasi saham adalah penurunan kinerja perusahaan yang terjadi dalam setiap periode. Penilaian terhadap baik atau buruknya kinerja perusahaan dapat dilihat dari beberapa aspek misalnya seberapa besar perusahaan mampu untuk menghasilkan laba bersih (net income) yang cukup besar, seberapa besar pendapatan (revenue) yang diterima oleh perusahaan selama lima tahun terakhir, berapa besar porsi utang (liabilities) yang dimiliki oleh perusahaan serta seberapa besar ekuitas (equity) yang dimiliki oleh perusahaan. Berdasarkan pada informasi yang terdapat pada grafik 1.4, secara rata – rata jumlah utang dari tahun 2013 sampai dengan tahun 2017 mengalami peningkatan yang cukup besar. Peningkatan utang perusahaan dari tahun ke tahun dan dalam nominal yang cukup besar menandakan bahwa setiap tahun perusahaan memerlukan sejumlah dana dari luar (eksternal perusahaan) yang nantinya mungkin akan digunakan untuk memperlancar proses operasi, melakukan ekspansi bisnis serta untuk melakukan pembayaran kewajiban terhadap para pemegang saham (investor). Rata – rata total ekuitas perusahaan yang bergerak di sektor property, real estate dan konstuksi dari tahun ke tahun mengalami kenaikan. Kenaikan rata – rata total ekuitas bisa saja terjadi karena adanya kenaikan total aset perusahaan sedangkan kewajiban yang harus dibayar oleh perusahaan nilainya tetap atau

menurun, dengan adanya peningkatan ekuitas menginformasikan bahwa telah terjadi penambahan modal perusahaan yang sumbernya bisa dari perusahaan dan atau bersumber dari pemilik modal.

Grafik 1.4 Rata – Rata Total Utang, Ekuitas, Pendapatan dan Profit Perusahaan Sektor Properti, Real Estate dan Konstruksi

Pendapatan merupakan komponen penting dalam laporan keuangan perusahaan karena adanya perubahan pada komponen ini dapat menentukan posisi perusahaan, bisa pada posisi untung atau berada pada posisi rugi. Pada grafik 1.4 dapat dilihat bahwa kenaikan rata – rata pendapatan perusahaan dari tahun ke tahun tidak terlalu besar hal ini mungkin terjadi karena perusahaan mengalami penurunan penjualan atau karena adanya perubahan perilaku investor dalam melakukan investasi.

Kenaikan pendapatan yang tidak terlalu besar akan berdampak pada penurunan laba

0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000 5,000,000 5,500,000 6,000,000 6,500,000 7,000,000

2013 2014 2015 2016 2017

Grafik Rata - Rata Total Utang, Ekuitas, Pendapatan dan Profit

Utang Ekuitas Pendapatan Profit

yang didapat oleh perusahaan, terlebih jika jumlah beban serta kewajiban yang dimiliki oleh perusahaan meningkat dan kenaikan pendapatan relatif lebih kecil dibandingkan dengan pendapatan tahun sebelumnya. Grafik 1.4 menunjukkan bahwa peningkatan pendapatan yang tidak terlalu besar dari tahun ke tahun menyebabkan terjadinya fluktuasi pada profit yang didapat oleh perusahaan.

Komponen – komponen berupa utang, ekuitas, pendapatan dan profit (laba perusahaan) pada umumnya tercatat di laporan keuangan tahunan namun bagi perusahaan yang sudah go – public dan terdaftar di Bursa Efek Indonesia komponen – komponen tersebut tercatat pula pada laporan ringkasan performa perusahaan tercatat. Komponen – komponen yaitu pendapatan, ekuitas, utang dan laba perusahaan (profit) secara garis besar memberikan informasi yang sifatnya umum tentang kinerja perusahaan pada periode tertentu. Melalui kedua laporan ini calon investor dapat melihat apakah relevan untuk berinvestasi pada perusahaan tersebut serta apakah investasi akan memberikan return yang menguntungkan apa tidak. Di dalam laporan keuangan dan laporan ringkasan performa perusahaan, selain komponen – komponen yang telah disebutkan diatas terdapat pula nilai – nilai rasio keuangan yang sengaja dimasukan ke dalam laporan keuangan dan laporan performa perusahaan tercatat karena rasio – rasio keuangan tersebut dapat digunakan oleh investor sebagai salah satu bahan pertimbangan dalam mengambil keputusan investasi. Melalui nilai dari rasio keuangan, performa atau kinerja manajemen dalam suatu periode dapat dinilai, apakah sudah sesuai dengan target yang ditetapkan atau belum (Kasmir, 2018 : 104).

Menurut Harahap (2013 : 301) terdapat delapan jenis rasio keuangan yang umumnya digunakan yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio leverage, rasio aktivitas, rasio pertumbuhan, penilaian pasar, dan yang terakhir adalah rasio produktivitas. Masing – masing rasio tersebut memiliki fungsinya tersendiri, pemakaian serta pemilihan salah satu jenis rasio tergantung pada nilai rasio keuangan apa yang dibutuhkan oleh analis. Laporan keuangan tahunan perusahaan sektor property real estate dan konstruksi yang sudah go – public pada umumnya hanya menyertakan nilai rasio earning per share (EPS) atau laba per lembar saham saja, namun apabila membandingkan laporan keuangan tahunan perusahaan dengan laporan ringkasan performa perusahaan yang diterbitkan oleh Bursa Efek Indonesia, pada laporan ringkasan performa perusahaan dapat dijumpai lebih dari empat rasio keuangan seperti net profit margin (NPM), price to book value (PBV), price earning ratio (PER), earning per share (EPS), book value (BV), return on asset (ROA), return on equity (ROE), debt to equity ratio (DER) dan masih ada beberapa rasio lainnya, hal ini sangat mempermudah pihak – pihak yang memerlukan nilai – nilai rasio sebagai bahan pertimbangan dalam keputusan berinvestasi. Net profit margin merupakan rasio yang membandingkan antara laba bersih (net income) yang diperoleh perusahaan dengan total pendapatan sedangkan return on equity merupakan rasio yang membandingkan antara laba bersih (net income) dan total ekuitas, earning per share merupakan rasio yang membandingkan antara laba saham biasa dengan jumlah saham yang beredar. Net profit margin, return on equity dan earning per share dapat dikategorikan ke dalam rasio profitabilitas. Debt to equity ratio merupakan

rasio yang membandingkan antara total utang dengan total ekuitas perusahaan, sehingga rasio ini dapat digolongkan ke dalam rasio solvabilitas. Price to earning ratio, book value dan price to book value dapat digolongkan sebagai rasio penilaian pasar.

Sebelum penelitian ini dilakukan, penelitian – penelitian yang hampir serupa sudah pernah dilakukan oleh peneliti – peneliti lain, yaitu untuk melihat bagaimana pengaruh rasio – rasio keuangan terhadap return saham. Berbagai macam rasio keuangan digunakan oleh banyak peneliti sebagai faktor yang mempengaruhi return saham. Penelitian yang dilakukan oleh Suteja dan Seran (2015) serta Denziana et al (2015) meneliti bagaimana pengaruh nilai rasio Return on Equity (ROE) terhadap return saham perusahaan, dan dari hasil penelitian yang telah mereka lakukan didapat hasil bahwa nilai rasio Return on Equity (ROE) memiliki pengaruh yang positif terhadap return saham. Hasil penelitian yang berlawanan juga diperoleh dari penelitian yang dilakukan oleh Saragih (2018), hasil penelitian menyebutkan bahwa Return on Equity (ROE) merupakan rasio yang tidak memiliki pegaruh terhadap return saham. Penelitian berikutnya dilakukan oleh Aldiena dan Hakim (2019), Idowu et al (2018) serta Anwaar (2016). Penelitian yang mereka lakukan bertujuan untuk melihat bagaimana pengaruh nilai rasio Net Profit Margin (NPM) terhadap return saham perusahaan. Kedua hasil penelitian yang telah dilakukan mendapatkan hasil bahwa nilai rasio Net Profit Margin (NPM) memberikan pengaruh yang positif terhadap return saham perusahaan. Berbeda dengan hasil penelitian Aldiena dan Hakim (2019), Idowu et al (2018) serta Dita dan Murtaqi (2014), penelitian yang dilakukan oleh Ginting dan Erward (2013)

membuktikan bahwa Net Profit Margin (NPM) tidak memberikan pengaruh terhadap return saham perusahaan.

Penelitian berkaitan dengan pengaruh rasio keuangan terhadap return saham terus dilakukan. Penelitian – penelitian yang telah disebutkan sebelumya menggunakan rasio profitabilitas sebagai rasio yang mempengaruhi return saham perusahaan. Atidhira dan Yustina (2017) serta Dita dan Murtaqi (2014) menggunakan rasio solvabilitas yaitu Debt to Equity Ratio (DER) sebagai rasio keuangan yang mampu mempengaruhi return saham perusahaan. Kedua hasil penelitian yang telah mereka lakukan membuktikan bahwa nilai rasio Debt to Equity Ratio (DER) memberikan pengaruh yang positif terhadap return saham perusahaan. Penelitian yang dilakukan Bararoh (2015) mendapatkan hasil yang berbeda karena berdasarkan penelitian yang telah dilakukan didapat hasil bahwa nilai rasio Debt to Equity Ratio (DER) tidak memberikan pengaruh terhadap return saham perusahaan.

Penelitian selanjutnya dilakukan dengan menggunakan rasio yang tergolong kedalam rasio penilaian pasar (market value ratio) yaitu rasio Price to Book Value (PBV) dan Price to Earning Ratio (PER). Arista dan Astohar (2011) serta Sugiarto (2011) merupakan peneliti yang menggunakan rasio Price to Book Value (PBV) sebagai rasio yang mempengaruhi return saham perusahaan. Penelitian yang dilakukan oleh mereka mendapatkan hasil bahwa Price to Book Value (PBV) memberikan pengaruh positif terhadap return saham perusahaan. Penelitian yang serupa namun mendapatkan hasil yang berbeda dilakukan oleh Dita dan Murtaqi (2014), penelitian yang dilakukan mendapatkan hasil bahwa Price to Book Value

(PBV) memberikan pengaruh yang negatif terhadap return saham perusahaan.

Rasio keuangan yang dipakai berikutnya adalah Price to Earning Ratio (PER).

Penelitian yang dilakukan oleh Sari dan Keneddy (2017) menggunakan nilai rasio Price to Earning Ratio (PER) sebagai rasio keuangan yang mempengaruhi return saham. Hasil penelitian yang mereka lakukan mendapatkan hasil bahwa nilai rasio Price to Earning Ratio (PER) memberikan pengaruh yang positif terhadap return saham perusahaan. Hasil penelitian yang bertolak belakang juga didapat dari penelitian yang dilakukan oleh Mayuni dan Suarjaya (2018), penelitian yang telah mereka lakukan membuktikan bahwa Price to Earning Ratio (PER) tidak memberikan pengaruh terhadap return saham perusahaan.

Dari beberapa penelitian yang sudah diuraikan, masih terdapat hasil penelitian yang tidak konsisten antara satu peneliti dengan peneliti lainnya oleh karena itu untuk memastikan apakah hasil penelitian yang telah dilakukan sesuai atau tidak, maka peneliti tertarik untuk mencoba meneliti rasio – rasio keuangan yang mempengaruhi return saham perusahaan. Pada penelitian ini, yang akan menjadi variabel terikat (dependen) adalah return saham (stock return) sedangkan Net Profit Margin (NPM), Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV), dan Price Earning Ratio (PER) akan digunakan sebagai variabel bebas (independen).

Rasio Profitabilitas merupakan rasio yang dapat digunakan sebagai alat pengukur tingkat keberhasilan perusahaan dalam menghasilkan profit/ keuntungan (Kasmir, 2018 : 196). Net Profit Margin (NPM) dan Return on Equity (ROE) merupakan rasio – rasio yang tergolong kedalam rasio profitabilitas. Net Profit

Margin (NPM) merupakan rasio yang membandingkan pendapatan bersih (net income) yang diterima perusahaan dengan penjualan. Nilai rasio Net Profit Margin yang tinggi pada suatu perusahaan menunjukkan bahwa perusahaan mampu untuk melakukan efisiensi pada biaya yang sifatnya langsung (Kasmir, 2018 : 200 - 201).

Peningkatan pada rasio Net Profit Margin juga mengindikasikan bahwa laba/profit yang diterima perusahaan mengalami peningkatan dan hal tersebut mengindikasikan bahwa kinerja perusahaan dalam keadaan yang baik. Peningkatan kinerja perusahaan yang terjadi kemungkinan akan berdampak pada meningkatnya nilai saham perusahaan dan hal ini akan memperbesar return serta dividen yang akan diterima oleh investor. Return on Equity (ROE) merupakan rasio yang mengukur tingkat efisiensi pemakaian modal perusahaan dalam menghasilkan laba.

Nilai rasio Return on Equity (ROE) yang tinggi menunjukkan posisi pemilik perusahaan yang semakin menguat (Kasmir, 2018 : 204). Peningkatan pada nilai rasio Return on Equity mengindikasikan bahwa telah terjadi peningkatan kinerja perusahaan. Peningkatan kinerja perusahaan yang terjadi, kemungkinan besar akan berdampak pada meningkatnya nilai saham perusahaan dan hal ini akan memperbesar return serta dividen yang akan diterima oleh investor. Debt to Equity ratio (DER) merupakan rasio yang membandingkan antara total utang perusahaan dengan ekuitas yang dimiliki oleh perusahaan. Rasio ini dapat digunakan pula untuk melihat seberapa besar modal sendiri yang digunakan untuk jaminan utang (Kasmir, 2018 : 158). Nilai rasio Debt to Equity ratio yang tinggi menandakan bahwa perusahaan didanai oleh dana eksternal dan hal ini akan membuat calon investor enggan untuk berinvestasi karena akan ada risiko yang muncul apabila perusahaan

tidak bisa membayar kewajiban baik kepada investor maupun kepada kreditur.

Perusahaan non perbankan yang memiliki rasio Debt to Equity ratio yang tinggi pada umumnya kurang diminati oleh pelaku investasi sehingga hal ini akan berdampak pada nilai saham perusahaan di pasar modal akan mengalami penurunan. Penurunan nilai saham yang terjadi akibat utang perusahaan yang tinggi akan berimbas pula pada besar kecilnya return yang akan diterima oleh pemegang saham.

Price to Earning ratio merupakan rasio yang membandingkan harga saham perusahaan dengan laba per lembar saham (EPS). Nilai rasio Price to Earning ratio yang rendah menandakan bahwa harga saham perusahaan di pasar modal mengalami penurunan. Penurunan harga saham perusahaan di pasar modal akan dilirik oleh para pelaku investasi karena mereka dapat membeli saham dalam jumlah yang cukup banyak apabila harga sahamnya relatif rendah dan hal inilah yang umumnya diminati oleh para investor. Apabila di pasar modal terjadi fluktuasi harga saham dan harga saham perusahaan yang semula rendah kemudian mengalami peningkatan, hal ini akan berdampak pada peningkatan return yang akan diterima oleh para pemegang saham. Price to Book Value merupakan rasio yang membandingkan antara harga saham perusahaan dengan nilai buku perusahaan. Rasio Price to Book Value yang tinggi menandakan bahwa harga saham perusahaan di pasar modal berada pada harga yang cukup tinggi karena ada rasa percaya yang cukup besar yang diberikan pasar terhadap prospek perusahaan.

Harga saham yang berada pada posisi yang tinggi akan mempengaruhi besar

kecilnya return yang akan diterima oleh pemegang saham karena adanya peningkatan capital gain yang akan diterima oleh investor.

Berdasarkan pada uraian latar belakang yang telah dijabarkan diatas, maka peneliti tertarik untuk mengambil judul

“Analisis Rasio Keuangan yang Mempengaruhi Return Saham Pada Perusahaan Sektor Properti, Real Estate dan Konstruksi yang Terdaftar di Bursa Efek Indonesia Periode 2013 – 2017”

1.2 Identifikasi dan Perumusan Masalah

Berdasar pada fenomena yang ada dan telah dipaparkan pada latar belakang, terdapat rasio – rasio keuangan yang mempengaruhi return saham suatu perusahaan, oleh karena itu yang akan menjadi rumusan masalah dalam penelitian ini adalah :

a) Apakah Net Profit Margin (NPM) mempengaruhi return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017?

b) Apakah Return on Equity (ROE) mempengaruhi return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017?

c) Apakah Debt to Equity Ratio (DER) mempengaruhi return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017?

d) Apakah Price to Book Value (PBV) mempengaruhi return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017?

e) Apakah Price Earning Ratio (PER) mempengaruhi return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017?

f) Apakah Net Profit Margin (NPM), Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV), dan Price Earning Ratio (PER) secara bersama – sama mempengaruhi return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017?

1.3 Tujuan Penelitian

Berdasarkan pada identifikasi dan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah :

a) Menganalisis pengaruh Net Profit Margin (NPM) terhadap return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017.

b) Menganalisis pengaruh Return on Equity (ROE) terhadap return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017.

c) Menganalisis pengaruh Debt to Equity Ratio (DER) terhadap return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017.

d) Menganalisis pengaruh Price to Book Value (PBV) terhadap return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017.

e) Menganalisis pengaruh Price Earning Ratio (PER) terhadap return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017.

f) Menganalisis pengaruh Net Profit Margin (NPM), Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV), dan Price Earning Ratio (PER) secara bersama – sama terhadap return saham (stock return) perusahaan yang bergerak di sektor property, real estate, dan konstruksi pada periode 2013 – 2017.

1.4 Manfaat Penelitian

Penelitian yang telah dilakukan ini diharapkan dapat memberikan manfaat berupa pengetahuan serta informasi kepada :

a) Perusahaan yang bergerak di sektor property, real estate dan konstruksi.

Penelitian ini memberikan pengetahuan serta informasi kepada perusahaan – perusahaan yang bergerak di sektor property, real estate dan konstruksi tentang rasio – rasio keuangan perusahaan apa saja yang mempengaruhi return saham, sehingga perusahaan bisa menentukan strategi apa yang

kedepannya akan digunakan untuk menjaga agar return saham perusahaan tetap berada pada posisi yang menguntungkan.

b) Calon investor yang akan berinvestasi pada perusahaan yang bergerak di sektor property dan real estate.

Penelitian ini memberikan pengetahuan serta informasi kepada calon – calon investor yang akan menanamkan modalnya di perusahaan yang bergerak di sektor property, real estate dan konstruksi tentang rasio – rasio keuangan perusahaan yang mempengaruhi return saham, sehingga investor dapat menggunakan rasio keuangan tersebut sebagai salah satu panduan dalam mengambil keputusan dalam berinvestasi.

c) Bagi kalangan akademisi

Penelitian yang dilakukan ini dapat digunakan sebagai acuan untuk penelitian selanjutnya sehingga penelitian – penelitian yang akan datang akan mendapatkan hasil yang lebih baik dan lebih akurat khususnya dalam menjelaskan rasio keuangan apa yang mempengaruhi return saham perusahaan.

1.5 Sistematika Penelitian

Di bawah ini merupakan sistematika penulisan yang digunakan di dalam penelitian.

BAB I : Pendahuluan

Pada bab ini dijelaskan mengenai fenomena – fenomena yang mendasari dilakukannya penelitian yang terdiri dari latar belakang

penelitian, rumusan masalah, identifikasi masalah, manfaat serta sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini membahas teori – teori yang digunakan di dalam penelitian selain itu, pada bab ini juga disertakan beberapa penelitian – penelitian terdahulu baik penelitian yang mendukung maupun penelitian yang bertolak belakang dengan penelitian yang dilakukan.

BAB III : Rerangka Pemikiran, Model dan Hipotesis Penelitian

Pada bab ini dijelaskan tentang rerangka pemikiran berdasarkan teori – teori serta jurnal – jurnal penelitian. Rerangka pemikiran yang terbentuk kemudian ditransformasikan ke dalam model penelitian. Bab ini juga membahas tentang hipotesis – hipotesis penelitian yang mungkin muncul.

BAB IV : Metode Penelitian

Bab ini akan membahas tentang populasi yang menjadi obyek dalam penelitian, teknik pengambilan sampel, metode analisis data yang digunakan, teknik analisis data serta deskripsi mengenai variabel – variabel yang digunakan di dalam penelitian.

BAB V : Hasil Penelitian dan Pembahasan

Pada bab ini akan dibahas tentang hasil penelitian yang telah dilakukan dimulai dari perhitungan return saham, uji asumsi klasik

dan diakhiri dengan pembahasan mengenai pengaruh masing – masing variabel penelitian berdasarkan pada hasil pengolahan data.

BAB VI : Kesimpulan dan Saran

Bab ini membahas tentang kesimpulan dari hasil penelitian yang dilakukan selain itu terdapat saran – saran yang diberikan peneliti kepada perusahaan, investor dan peneliti selanjutnya berkaitan dengan hasil penelitian yang didapat.