ANALISIS PENERAPAN E-FAKTUR DALAM PANDANGAN WAJIB PAJAK, KONSULTAN PAJAK, DAN AKADEMISI

Oleh: Bani Binekas

ABSTRAK

Penelitian ini bertujuan untuk menganalisis penerapan e-Faktur dalam pandangan wajib pajak, konsultan pajak dan akademisi.

Penelitian ini dilakukan dengan menganalisis e-Faktur dalam pandangan wajib pajak, konsultan pajak, dan akademisi. Teknik penentuan sampel dalam penelitian ini menggunakan narasumber yang akan digali pengetahuannya mengenai e-Faktur.

Hasil penelitian berdasarkan analisis yang dilakukan menunjukkan sosialisasi secara umum yang dilakukan oleh Direktorat Jenderal pajak sudah menyeluruh namun untuk sosialisasi secara teknis masih dinilai kurang bagi wajib pajak dan pegawai Direktorat Jenderal Pajak. Adanya kesalahan yang cukup fatal yang terjadi karena adanya kontradiksi antara peraturan yang dikeluarkan oleh menteri keuangan dan pengumuman yang disampaikan oleh Direktorat Jenderal Pajak. Secara umum aplikasi e-Faktur yang dibuat oleh Direktorat Jenderal Pajak sudah cukup baik dengan berbagai macam fitur yang ada didalamnya namun perlu dilakukan pembaharuan. Infrastruktur yang dimiliki pemerintah masih sangat kurang bila dibandingkan dengan kebutuhan untuk mendukung suksesnya aplikasi e-Faktur sehingga terjadi ketidakmerataan antara daerah yang berada di Indonesia dalam penggunaan e-Faktur.

ANALYSIS THE APPLICATION OF E-FAKTUR IN THE SIGHT OF TAXPAYERS, TAX CONSULTANS, AND ACADEMICS

Written By: Bani Binekas

ABSTRACT

The objective of this research to analysis of the aplication of e-Faktur in the sight of taxpayer, tax consultans, and academics.

The study is done by analyzing e-Faktur in the sight of taxpayer, tax consultans, and academics. The determination of sample technique in this research use of resource informan who will excavated their knowledge about e-Faktur.

The results of the study that based on analysis shows socialization in general done by Direktorat Jenderal Pajak have thorough but socialization in technical still less for the taxpayers and employees of Direktorat Jenderal Pajak. A quite fatal mistake occur because of a contradiction between regulations issued by the Finance Minister and the announcement delivered by Direktorat Jenderal Pajak. Generally, e-Faktur application made by Direktorat Jenderal Pajak is good enough with various kinds of features in it but needs a renewal. The infrastructure owned by government is very deficient compared with the need to support the success of e-Faktur application so there inequality between the region in Indonesia in the use of e- Faktur.

DAFTAR ISI

HALAMAN JUDUL LEMBAR PENGESAHAN LEMBAR PENYATAAN

ABSTRAK ... i

ABSTRACT ...ii

KATA PENGANTAR... iii

DAFTAR ISI ... v

DAFTAR TABEL... vi

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 12

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 13

1.4.1 Kontribusi Teori ... 13

1.4.2 Kontribusi Praktik ... 13

1.4.3 Kontribusi Kebijakan ... 14

BAB II TINJAUAN TEORI ... 15

2.1 Sejarah Pajak Penjualan... 15

2.3 Dasar Hukum Pajak Pertambahan Nilai (PPN) ... 17

2.4 Karakteristik Pajak Pertambahan Nilai (PPN) ... 19

2.5 Subjek dan Objek Pajak Pertambahan Nilai (PPN) ... 20

2.5.1 Subjek Pajak Pertambahan Nilai ... 20

2.5.2 Objek Pajak Pertambahan Nilai... 21

2.6 Barang Kena Pajak dan Jasa Kena Pajak ... 21

2.9.1 Barang Kena Pajak (BKP) ... 21

2.9.2 Pengecualian Barang Kena Pajak (BKP) ... 22

2.9.3 Jasa Kena Pajak (JKP) ... 22

2.9.4 Pengecualian Jasa Kena Pajak (JKP) ... 23

2.7 Pajak Pertambahan NIlai (PPN) yang TIdak Dipungut ... 24

2.8 Dasar Pengenaan Pajak (DPP) ... 24

2.9 Faktur Pajak ... 28

2.10.1 Pengerrtian Faktur Pajak ... 28

2.10.2 Jenis Faktur Pajak ... 29

2.10 E-Faktur ... 32

2.10.1 Definisi E-Faktur ... 32

2.10.2 Dasar Hukum E-Faktur ... 34

2.10.3 Manfaat E-Faktur ... 35

2.10.4 Tahapan Implementasi E-Faktur ... 36

2.10.5 Kewajiban Membuat E-Faktur ... 37

2.10.7 Saat Pembuatan E-Faktur... 37

2.10.8 Pembuatan E-Faktur ... 37

2.10.9 Prosedur Pembuatan E-Faktur ... 39

BAB III METODE PENELITIAN... 58

3.1 Metode Penelitian ... 58

3.2 Jenis Penelitian ... 60

3.3 Sampel ... 62

3.5 Teknik dan Sumber Pengumpulan Data ... 65

3.6 Teknik Analisis Data ... 67

3.7 Uji Keabsahan data ... 74

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 78

4.1 Latar Belakang e-Faktur ... 80

4.1.1 Kesulitan fiskus menggunakan Faktur Pajak... 82

4.1.2 Kesulitan wajib menggunakan Faktur Pajak ... 84

4.1.3 Kemudahan fiskus pajak menggunakan Faktur Pajak ... 86

4.1.4 Kemudahan wajib pajak menggunakan Faktur Pajak ... 86

4.2 Sosialisasi Penerapan e-Faktur ... 88

4.2.1 Penerapan 1 Juli 2014 ... 94

4.2.2 Penerapan 1 November 2014 ... 96

4.2.3 Penerapan 1 April 2015... 97

4.2.4 Penerapan 1 Juli 2015 ... 100

4.2.5 Penerapan 1 Juli 2016 ... 102

4.3 Implmentasi e-Faktur ... 103

4.3.1 Aplikasi e-Nofa ... 105

4.3.2 Sertifikat Elektronik ... 107

4.3.3 Aplikasi e-Faktur ... 110

4.3.3.1 Perangkat Komputer... 110

4.3.3.2 Install Aplikasi e-Faktur ... 115

4.3.4 Infrastruktur e-Faktur ... 164

BAB V KESIMPULAN DAN SARAN ... 170

5.1 Kesimpulan ... 170

5.2 Saran ... 171

DAFTAR PUSTAKA ... 172

DAFTAR TABEL

TABEL 1.1 PENERIMAAN PAJAK DAN BUKAN PAJAK TAHUN 2004 – 2014 (DALAM TRILIUN RUPIAH) ... 1 TABEL 1.2 PENERIMAAN DALAM NEGERI PAJAK PERTAMBAHAN NILAI

TAHUN 2004 – 2014 (DALAM TRILIUN RUPIAH) ... 5 TABEL 1.3 RASIO PAJAK PERTAMBAHAN NILAI (PPN) TERHADAP

PENDAPATAN PAJAK NEGARA OECD ... 7 TABEL 2.1 NEGARA YANG MENERAPKAN PAJAK PERTAMBAHAN NILAI

(PPN) ... 18 TABEL 2.2 PERBEDAAN FAKTUR PAJAK KERTAS DAN E-FAKTUR . 33 TABEL 4.1 PENGUSAHA KENA PAJAK YANG DIWAJIBKAN MEMBUAT

FAKTUR PAJAK BERBENTUK ELEKTRONIK MULAI TANGGAL 1 JULI 2014... 94 TABEL 4.2 PENGUSAHA KENA PAJAK YANG DIWAJIBKAN MEMBUAT

DAFTAR GAMBAR

GAMBAR 1.1 KERUGIAN NEGARA AKIBAT PENYALAHGUNAAN FAKTUR

PAJAK ... 9

GAMBAR 2.1 GRAFIK TARIF PAJAK DIBERBAGAI NEGARA ... 27

GAMBAR 2.2 GAMBARAN UMUM PEMBUATAN E-FAKTUR ... 39

GAMBAR 2.3 FORMULIR PERMOHONAN KODE AKTIVASI DAN PASSWORD ... 41

GAMBAR 2.4 FORMULIR CETAK ULANG KODE AKTIVASI ... 42

GAMBAR 2.5FORMULIR PERMINTAAN AKTIVASI AKUN PENGUSAHA KENA PAJAK ... 42

GAMBAR 2.6 FORMULIR PERMINTAAN NOMOR SERI FAKTUR PAJAK ... 43

GAMBAR 2.7 FORMULIR PERMINTAAN SERTIFIKAT ELEKTRONIK ... 43

GAMBAR 4.1 ROADMAP IMPLEMENTASI E-FAKTUR ... 92

GAMBAR 4.2 MENU BAR INPUT PAJAK KELUARAN ...120

GAMBAR 4.3 DAFTAR FAKTUR PAJAK KELUARAN ...120

GAMBAR 4.4 DOKUMEN TRANSAKSI INPUT PAJAK FAKTUR KELUARAN 121 GAMBAR 4.5 LAWAN TRANSAKSI INPUT FAKTUR PAJAK KELUARAN ...122

GAMBAR 4.6 BUAT LAWAN TRANSAKSI BARU INPUT FAKTUR PAJAK x`KELUARAN ...122

GAMBAR 4.8 LAWAN TRANSAKSI LENGKAP INPUT FAKTUR PAJAK

KELUARAN...124 GAMBAR 4.9 DETAIL TRANSAKSI INPUT FAKTUR PAJAK KELUARAN ...125 GAMBAR 4.10 DETAIL PENYERAHAN BARANG ATAU JASA INPUT FAKTUR

PAJAK KELUARAN...126 GAMBAR 4.11 REKAM BARANG ATAU JASA BARU INPUT FAKTUR PAJAK KELUARAN...127 GAMBAR 4.12 REFERENSI BARANG ATAU JASA INPUT FAKTUR PAJAK

KELUARAN...128 GAMBAR 4.13 SIMPAN LAWAN TRANSAKSI INPUT FAKTUR PAJAK

KELUARAN...129 GAMBAR 4.14 DETAIL TRANSAKSI INPUT FAKTUR PAJAK KELUARAN .130 GAMBAR 4.15 STATUS APPROVAL BELUM APPROVE INPUT FAKTUR PAJAK

KELUARAN...130 GAMBAR 4.16 UPLOAD INPUT FAKTUR PAJAK KELUARAN...131 GAMBAR 4.17 UPLOAD FAKTUR INPUT FAKTUR PAJAK KELUARAN ...131 GAMBAR 4.18 STATUS APPROVAL SIAP APPROVE INPUT FAKTUR PAJAK

KELUARAN...132 GAMBAR 4.19 PREVIEW INPUT FAKTUR PAJAK KELUARAN ...132 GAMBAR 4.20 PREVIEW FAKTUR PAJAK INPUT FAKTUR PAJAK KELUARAN

...133 GAMBAR 4.21 MENU BAR APPROVAL DJP INPUT FAKTUR PAJAK KELUARAN

GAMBAR 4.22 MONITOR UPLOAD INPUT FAKTUR PAJAK KELUARAN ...134

GAMBAR 4.23 LOG IN USER PKP INPUT FAKTUR PAJAK KELUARAN ...135

GAMBAR 4.24 UPLOADER BERJALAN INPUT FAKTUR PAJAK KELUARAN135 GAMBAR 4.25 STATUS APPROVAL INPUT FAKTUR PAJAK KELUARAN ..136

GAMBAR 4.26 SIMPAN FAKTUR PAJAK PDF INPUT FAKTUR PAJAK KELUARAN...136

GAMBAR 4.27 MENU BAR INPUT FAKTUR PAJAK MASUKAN ...138

GAMBAR 4.28 DAFTAR FAKTUR INPUT FAKTUR PAJAK MASUKAN ...138

GAMBAR 4.29 REKAM FAKUR INPUT FAKTUR PAJAK MASUKAN ...139

GAMBAR 4.30 BUAT LAWAN TRANSAKSI BARU INPUT FAKTUR PAJAK MASUKAN ...139

GAMBAR 4.31 REFERENSI LAWAN TRANSAKSI INPUT FAKTUR PAJAK MASUKAN ...140

GAMBAR 4.32 SIMPAN REKAM FAKTUR PAJAK INPUT FAKTUR PAJAK MASUKAN ...141

GAMBAR 4.33 CARI LAWAN TRANSAKSI INPUT FAKTUR PAJAK MASUKAN ...142

GAMBAR 4.34 PILIH LAWAN TRANSAKSI INPUT FAKTUR PAJAK MASUKAN ...143

GAMBAR 4.35 DAFTAR FAKTUR PAJAK MASUKAN INPUT FAKTUR PAJAK MASUKAN ...143

GAMBAR 4.37 MONITOR UPLOAD START UPLOADER INPUT FAKTUR PAJAK MASUKAN ...144 GAMBAR 4.38 LOG IN USER PKP INPUT FAKTUR PAJAK MASUKAN ...145 GAMBAR 4.39 STATUS APPROVAL SUKSES INPUT FAKTUR PAJAK MASUKAN

...145 GAMBAR 4.40 KETERANGAN LAWAN TRANSAKSI BUKAN ETAX USER INPUT

FAKTUR PAJAK MASUKAN ...146 GAMBAR 4.41 MENU BAR INPUT FAKTUR PAJAK PENGGANTI ...147 GAMBAR 4.42 FAKTUR YANG AKAN DIGANTI INPUT FAKTUR PAJAK

PENGGANTI...148 GAMBAR 4.43 DETAIL TRANSAKSI, JENIS TRANSAKSI DAN TANGGAL

DOKUMEN INPUT FAKTUR PAJAK PENGGANTI ...149 GAMBAR 4.44 LAWAN TRANSAKSI INPUT FAKTUR PAJAK PENGGANTI150 GAMBAR 4.45 UBAH TRANSAKSI INPUT FAKTUR PAJAK PENGGANTI .151 GAMBAR 4.46 DERTAIL PENYERAHAN BARANG ATAU JASA INPUT FAKTUR

PAJAK PENGGANTI ...152 GAMBAR 4.47 SIMPAN TRANSAKSI INPUT FAKTUR PAJAK PENGGANTI153 GAMBAR 4.48 STATUS FAKTUR DIGANTI DAN NORMAL PENGGANTI INPUT

FAKTUR PAJAK PENGGANTI ...154 GAMBAR 4.49 FAKTUR PAJAK PENGGANTI INPUT FAKTUR PAJAK

GAMBAR 4.51 MENU PEMBATALAN DOKUMEN TRANSAKSI INPUT FAKTUR PAJAK BATAL ...157 GAMBAR 4.52 HASIL PEMBATALAN DOKUMEN TRANSAKSI FAKTUR PAJAK

BATAL...157 GAMBAR 4.53 REPORT DOKUMEN TRANSAKSI FAKTUR PAJAK BATAL 158 GAMBAR 4.54 REPORT FAKTUR PAJAK INPUT FAKTUR PAJAK RETUR ..160 GAMBAR 4.55 RETUR FAKTUR PAJAK INPUT FAKTUR PAJAK RETUR ....161 GAMBAR 4.56 MENU BAR INPUT FAKTUR PAJAK RETUR ...161 GAMBAR 4.57 REPORT RETUR PAJAK MASUKAN INPUT FAKTUR PAJAK

DAFTAR LAMPIRAN

LAMPIRAN A Pedoman Wawancara

LAMPIRAN B Hasil Wawancara Wajib Pajak LAMPIRAN C Hasil Wawancara Konsultan Pajak LAMPIRAN D Hasil Wawancara Akademisi

LAMPIRAN E Peraturan Menteri Keuangan tentang Tata Cara Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak, PMK No. 151 Tahun 2013

LAMPIRAN F Pengumuman Kementrian Keuangan Republik Indonesia Tentang Faktur Pajak Berbentuk Elektronik (e-Faktur), PENG-1/PJ.02/2015

LAMPIRAN G Keputusan Direktur Jenderal Pajak Tentang Penetapan Pengusaha Kena Pajak yang Diwajibkan Membuat Faktur Pajak Berbentuk Elektronik, KEP-136/PJ/2014

LAMPIRAN H Keputusan Direktur Jenderal Pajak Tentang Penetapan Pengusaha Kena Pajak Berbentuk Elektronik, KEP-224/PJ/2013

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara terbesar. Penerimaan pajak ini sangat berperan dalam kesejahteraan di Indonesia karena dengan anggaran yang mencukupi maka program pemerintah akan terlaksana dengan baik. Persentase kenaikan kontribusi pajak terhadap Anggaran Pembelanjaan Negara (APBN) Indonesia mulai tahun 2004 semakin meningkat dari tahun ketahun, namun sebaliknya presentase penerimaan yang berasal dari bukan pajak semakin menurun.

Tabel 1.1

Penerimaan Pajak dan Bukan Pajak Tahun 2004-2014 (dalam triliun rupiah) Tahun

Anggaran

Pajak Bukan Pajak Jumlah

2

Dari tabel diatas dapat disimpulkan bahwa dari tahun ketahun tingkat penerimaan pajak lebih besar dibandingkan dengan penerimaan yang berasal bukan dari pajak. Dari tabel diatas juga dapat disimpulkan bahwa meski pendapatan yang berasal dari pajak meningkat tiap tahunnya, tetapi tingkat kepatuhan wajib pajak masih rendah. Hal ini disebabkan karena belum optimalnya penerimaan pajak yang tercermin dari selisih antara potensi penerimaan dan realisasi penerimaan pajak (tax gap). Menurut Nasucha (2004) penyebab tax gap penerimaan pajak di Indonesia dipengaruhi terbesar oleh administrasi perpajakan sebesar 54,09%. Hal ini menunjukan bahwa administrasi pajak merupakan suatu hal yang penting yang harus diperhatikan oleh Direktorat Jenderal Pajak (DJP) dalam upaya meningkatkan penerimaan negara yang bersumber dari pajak.

Reformasi perpajakan dan birokrasi perpajakan seharusnya diletakkan dalam kerangka reformasi anggaran (budgeting reform) secara menyeluruh dengan orientasi pada kepentingan rakyat sebagai pembayar pajak. Pemerintah perlu segera mengimplementasikan reformasi perpajakan, baik reformasi kebijakan perpajakan maupun reformasi administrasi perpajakan karena reformasi perpajakan menjadi elemen terpenting untuk mengubah citra sistem perpajakan Indonesia dikalangan dunia usaha didalam maupun diluar negeri. Bird (2004: 1) menyatakan,

Merancang sebuah reformasi pajak yang tepat dan bisa diterapkan bukanlah tugas yang mudah di negara manapun. Terlebih lagi untuk memiliki reformasi yang dapat diterima dan kemudian berhasil dilaksanakan jauh lebih sulit.

3

dalam tiga bidang yaitu reformasi di bidang kebijakan (tax policy), reformasi di bidang administrasi perpajakan (tax administration) dan reformasi di bidang pengawasan. Menurut Generalis (2000) jika organisasi ingin meningkatkan pajaknya, maka organisasi memiliki respon terhadap perubahan yang terjadi. Generalis (2000) melanjutkan kegagalan merespon berarati melewatkan peluang atau malah menicptakan masalah. Oleh karena itu, reformasi (modernisasi) adalah hal yang tidak terhindarkan.

Administrasi perpajakan adalah suatu proses yang mencakup semua kegiatan melaksanakan berbagai fungsi perpajakan. Fungsi perpajakan itu antara lain: pendaftaran, pelaporan Surat Pemberitahuan (SPT), menerbitkan Surat Ketetapan Pajak (SKP), penagihan utang pajak, menyelesaikan sengketa dengan Wajib Pajak sesuai dengan kewenangan Direktorat Jenderal Pajak dan menghapus utang pajak (Mansury R: 2002).

Nasution (2008) menyatakan pada prinsipnya modernisasi administrasi perpajakan yang dilakukan oleh Direktorat Jenderal Pajak (DJP) mencakup empat hal utama yaitu,

1. Restruktuisasi organisasi yang berprinsip: pengelompokkan Kantor Pelayanan Pajak (KPP) berdasarkan segmentasi Wajib Pajak (KPP Wajib Pajak Besar, KPP Madya, dan KPP Pratama) dan debirokratisasi pelayanan melalui struktur organisasi berdasarkan fungsi;

4

3. Penyempurnaan sistem manajemen sumber daya manusia melalui pengembangan manajemen sumber daya manusia berbasis kompetensi yang berlandaskan prinsip transparancy, fairness, dan performance based;

4. Menjamin terwujudnya pelaksanaan good governance dengan menerapkan Kode Etik Pegawai secara tegas pada semua lini organisasi.

Rahayu dan Ita (2009) menyatakan bahwa program reformasi administrasi perpajakan diwujudkan dalam penerapan sistem administrasi perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi yang dirancang berdasarkan fungsi, tidak lagi menurut seksi-seksi berdasarkan jenis pajak, perbaikan pelayanan bagi setiap wajib pajak melalui pembentukan account representative dan compliance center untuk menampung keberatan wajib pajak.

Sistem administrasi perpajakan modern juga mengikuti kemajuan teknologi dengan pelayanan yang berbasis system seperti spt, filling, payment, dan e-registration (kemudian yang sekarang e-faktur) yang diharapkan meningkatkan

mekanisme kontrol yang lebih efektif yang ditunjang dengan penerapan Kode Etik Pegawai Direktorat Jenderal Pajak yang mengatur perilaku pegawai dalam melaksankan tugas dan pelaksanaan good governance.

Misi Direktorat Jenderal Pajak (DJP) di situs resminya (diakses tanggal 12 Oktober 2015) disebutkan yaitu,

1. Mengumpulkan penerimaan berdasarkan kepatuhan pajak sukarela yang tinggi dan penegakan hukum yang adil

5

3. Aparatur pajak yang berintegritas, kompeten dan profesional; dan 4. Kompensasi yang kompetetitif berbasis sistem manajamen kinerja

Untuk mewujudkan misi ini khususnya untuk misi poin ke dua Direktorat Jenderal Pajak (DJP) melakukan modernisasi administrasi perpajakan yaitu dengan penerapan e-faktur yang mulai berlaku sejak tahun 2014 lalu.

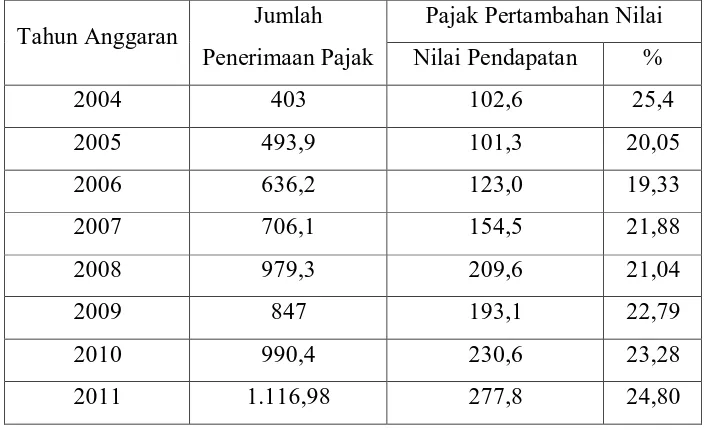

Penerimaan negara yang bersumber dari pajak didalamnya terdiri dari berbagai macam sumber. Salah satunya bersumber dari penerimaan Pajak dalam Negeri yang terdiri dari Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, Cukai, dan Pajak Lainnya (Nota Keuangan dan Rancangan Anggaran Pembelanjaan Negara). Dari berbagai pos ini salah satu yang semakin meningkat penerimaannya adalah Pajak Pertambahan Nilai (PPN). Dari tiga belas pos yang tersedia untuk penerimaan dari pajak, PPN tidak pernah kurang dari 19% kontribusinya terhadap penerimaan negara yang bersumber dari pajak semenjak tahun 2004.

Tabel 1.2

6

2012 1.253,2 337,6 26,93

2013 1.421,05 384,7 27,07

2014 1.534 475,6 31,00

Sumber : Nota Keuangan, diolah penulis (2004-2012 LKPP, 2014 RAPBN-P) Dari data diatas disimpulkan bahwa kontribusi Pajak Pertambahan Nilai (PPN) memiliki pengaruh yang signifikan terhadap penerimaan negara yang bersumber dari pajak. Potensi pajak yang bersumber dari Pajak Pertambahan Nilai (PPN) yang disebutkan dalam www.fiskal.depkeu.go.id dengan judul Kajian Dampak Perubahan Kebijakan Perpajakan Terhadap Potensi Penerimaan Perpajakan Sektoral (diakses pada tanggal 5 Oktober 2015) sebesar Rp 323,8 triliun dan meningkat pada tahun 2015 yaitu sebesar Rp 607,2 triliun rupiah. Tentu potensi pajak ini harus bisa diraih oleh Direktorat Jenderal Pajak (DJP) untuk menggenjot penerimaan negara yang berasal dari pajak pada umumnya dan Pajak Pertambahan Nilai (PPN) pada khususnya. Salah satu caranya adalah dengan menggunakan e-faktur. Dengan e-faktur diharapkan penerimaan negara yang bersumber dari Pajak Pertambahan Nilai (PPN) bisa meningkat.

7

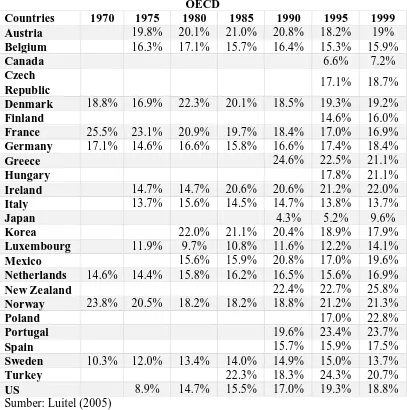

Tabel 1.3

Rasio Pajak Pertambahan Nilai (PPN) Terhadap Pendapatan Pajak Negara OECD sebesar 25.8%. Hal ini memperkuat bahwa pajak pertambahan nilai memiliki kontribusi yang signifikan terhadap penerimaan negara dalam pajak bahkan untuk negara-negara maju sekalipun. Berdasarkan hal itu Luitel menyebutkan

“The Value Added Tax (VAT) is one of the most important

8

geographical coverage and as such a VAT has become a standard element of the fiscal system in both developed as well as developing

countries throughout the world.”

Menteri keuangan pada tahun 2013 mengeluarkan Peraturan Menteri Keuangan (PMK) dengan nomor 151 tahun 2013 tentang Tata Cara Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak yang salah satu isinya adalah mengenai fakur pajak berbentuk elektronik atau disebut dengan e-Faktur. Untuk menindaklanjuti peraturan menteri Keuangan itu Direktorat Jenderal Pajak (DJP) mengeluarkan peraturan bernomor PER-17/PJ/2014 tentang Perubahan Kedua atas PER-24/PJ/2012 tentang Bentuk, Ukuran, Prosedur Pemberitahuan dalam rangka Pembuatan, Tata Cara Pengisian Keterangan, Pembetulan atau Penggantian, dan Pembatalan Faktur Pajak. Selanjutnya Direktorat Jenderal Pajak (DJP) juga mengeluarkan tata cara teknis dalam e-Faktur yaitu dengan mengeluarkan peraturan PER-16/PJ/2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik. Peraturan ini berlaku secara efektif mulai tahun 2014 per 1 Juli yaitu untuk 100 Pengusaha Kena Pajak (PKP) yang ditetapkan sebagai peserta pilot project e-faktur. Kemudian pada per bulan Juli 2015 diberlakukan untuk seluruh Pengusaha Kena Pajak (PKP) Jawa dan Bali, dan per 1 Juli 2016 untuk Pengusaha Kena Pajak (PKP) secara Nasional.

9

padahal tidak berhak menerbitkan faktur pajak, faktur pajak yang terlambat diterbitkan, faktur pajak fiktif, atau faktur pajak ganda. Juga karena beban administrasi yang begitu besar bagi pihak Direktorat Jenderal Pajak (DJP) maupun Pengusaha Kena Pajak (PKP).

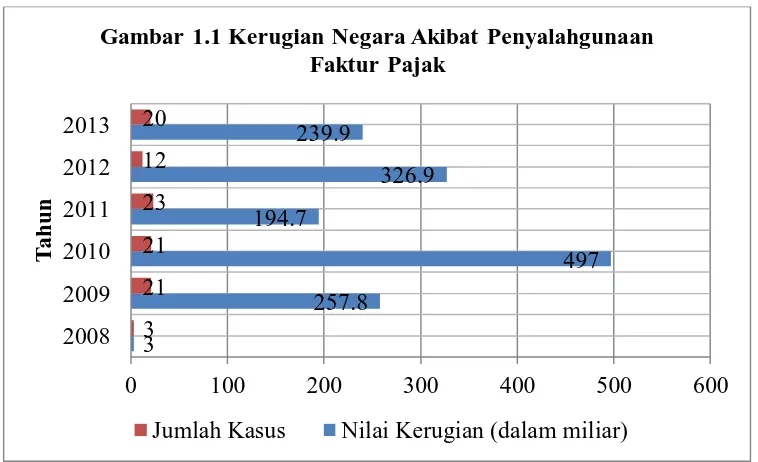

Dalam hal penyalahgunaan faktur pajak Kasubdit Pemeriksaan dan Bukti Permulaan Direktur Jenderal Pajak Abdul Aziz diacara ngobrol santai di Kantor Pajak Direktur Jenderal Pajak Jalan Gatot Subroto Jakarta pada Kamis 16 Januari 2013 yang dimuat dalam detik.com dengan judul berita Dalam 5 tahun, Negara Rugi Rp 1.5 T Dari Faktur Pajak Palsu (diakses pada tanggal 2 Oktober 2015) menyebutkan bahwa seetiap tahunnya kasus mengenai faktur pajak fiktif ini meningkat. Untuk mempermudah berikut disajikan gambar kerugian negara akibat faktur pajak fiktif

Gambar 1.1 Kerugian Negara Akibat Penyalahgunaan Faktur Pajak

Jumlah Kasus Nilai Kerugian (dalam miliar)

10

Dijelaskan kemudian oleh Direktur Intelijen dan Penyidikan Ditjen Pajak Yuli Kristiyono bahwa data diatas memiliki modus pajak yang beragam. Dan yang paling banyak adalah modus faktur pajak fiktif, kemudian disusul oleh memungut namun tidak menyetor, dan ketiga adalah menyampaikan Surat Pemberitauan (SPT) namun isinya tidak benar. Belum lagi dengan masalah faktur pajak ganda dan faktur pajak yang terlambat diterbitkan.

11

Semenjak ditetapkan pada tahun 2014 lalu, aplikasi e-faktur ini masih belum sempurna. Sampai saat ini tidak kurang dari dua kali pembaharuan aplikasi yang dilakukan oleh Direktorat Jenderal Pajak (DJP) yang membuktikan masih belum sempurnanya program aplikasi faktur ini. Selain itu bagi pengguna e-faktur yaitu Pengusaha Kena Pajak (PKP) dalam praktiknya masih sering merasa kesulitan dalam mengoperasikan aplikasi e-faktur. Kendala-kendala yang dialaminya antara lain masih lambatnya proses ketika melakukan eksekusi dalam aplikasi, bingung dengan tampilan e-faktur yang berubah-ubah sebelum dikuasai serta membutuhkan waktu lama untuk meng-input (Pajak Pertambahan Nilai) PPN karena untuk satu Nomor Pokok Wajib Pajak (NPWP) hanya bisa log in disatu komputer saja. Jadi ketika meng-input PPN baik masukan maupun keluaran yang berjumlah banyak membutuhkan waktu yang lama.

Berdasarkan pemaparan diatas modernisasi administrasi perpajakan menjadi hal yang wajib dilakukan. Namun tentu pelaksanaan kebijakan e-faktur ini harus bisa dipastikan keberhasilannya. Oleh karena itu diperlukan analisis yang mendalam mengenai penerapan e-faktur yang digagas pada tahun 2013 ini.

12

Berdasarkan uraian latar belakang diatas penulis tertarik membahas analis penerapan e-faktur dalam pandangan wajib pajak sebagai pengguna, konsultan pajak sebagai pihak yang membantu wajib pajak dalam memahami peraturan pajak dan akademisi yang mampu menilai apakah keputusan pemerintah dalam hal ini Direktorat Jenderal Pajak dalam memberlakukan e-faktur ini tepat atau tidak. Untuk itu penulis menelitinya dengan judul Analisis Penerapan E-Faktur Dalam Pandangan Wajib Pajak, Konsultan Pajak dan Akademisi.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka peneliti menentukan rumusan masalah yang akan diteliti dan dikaji lebih mendalam adalah,

1. Bagaimana prosedur pembuatan e-faktur semenjak diberlakukannya sampai dengan saat ini?

2. Hal apa saja yang harus disempurnakan dari aplikasi e-faktur?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan diatas maka tujuan dari penelitian adalah:

13

coba) penerapan kebijakan e-faktur, apa kendala yang dihadapi para wajib pajak yang menggunakan E-faktur serta bagaimana solusi untuk mengatasinya, apa manfaat yang telah didapat, dan apa yang harus dilakukan oleh Direktorat Jenderal Pajak (DJP) agar mulai tahun 2016 seluruh wajib pajak di Indonesia bisa menggunakan e-faktur secara serentak dan tidak banyak masalah.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi bagi penggunanya antara lain,

1.4.1 Kontribusi Teori

Penelitian ini dibuat berdasarkan kebijakan pemerintah terbaru yang baru berlaku secara luas pada tanggal 1 Juli 2015 sehingga ini bisa menjadi salah satu acuan untuk penelitian selanjutnya yang menyangkut mengenai e-faktur pada khususnya dan modernisasi administrasi perpajakan pada umumnya.

1.4.2 Kontribusi Praktik

14

1.4.3 Kontribusi Kebijakan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan oleh peneliti menenai analisis penerapan e-Faktur dapat diambil beberapa kesimpulan yaitu

1. Sosialisasi yang dilakukan oleh Direktorat Jenderal Pajak pada umumnya sudah menyeluruh dengan bantuan media namun untuk sosialisasi teknis masih dinilai kurang baik bagi wajib pajak maupun para pegawai Direktorat Jenderal Pajak.

2. Ada tumpang tindih antara Peraturan Direktorat Jenderal Pajak dengan Peraturan Menteri Keuangan Republik Indonesia yang membuktikan administrasi dalam Direktorat Jenderal Pajak masih kurang baik.

3. Secara umum aplikasi e-Faktur yang dibuat oleh Direktorat Jenderal Pajak sudah cukup baik dengan berbagai macam fitur yang ada didalamnya.

4. Infrastruktur yang dimiliki pemerintah masih sangat kurang bila dibandingkan dengan kebutuhan untuk mendukung suksesnya aplikasi e-Faktur.

5.2 Saran

158

5.2.1 Saran Teori

Saran untuk akademisi yang tertarik untuk meneliti masalah serupa disarankan untuk meperluas cakupan penelitian agar lebih bisa menggambarkan kondisi secara khusus mengenai aplikasi e-Faktur yang sampai dengan saat ini masih dikembangkan oleh Direktorat Jenderal Pajak.

5.2.2 Saran Praktik

Saran untuk praktisi yaitu agar selalu melakukan aktualisasi pengeatahuan mengenai perpajakan pada umumnya dan e-Faktur pada khususnya karena suatu aplikasi memiliki waktu yang sangat cepat dalam berubah sehingga diperlukan kecepatan dalam pemahaman suatu aplikasi.

5.2.3 Saran Kebijakan

Saran untuk dalam kebijakan yaitu

1. Aplikasi e-Faktur diketahui oleh pegawai Direktorat Jenderal Pajak dan Wajib Pajak dalam waktu yang relatif bersamaan sehingga pengetahuan mengenai aplikasi pun tidak terlalu beda jauh sehingga diperlukan pelatihan khusus yang lebih banyak yang harus diikuti oleh pegawai Direktorat Jenderal Pajak guna mengatasi setiap masalah yang dihadapi oleh Wajib Pajak dalam penggunaan aplikasi e-Faktur.

159

administrasi yang baik dikarenakana apabila sudah tersebar dimasyarakat maka akan dijadikan celah hukum untuk menghindari hukum.

DAFTAR PUSTAKA

Anderson, James A. 1975. Public Policy Making: Basic Concept in Political Sciences. New York: Praeger Universi Series.

Badan Bahasa Kementrian Pendidikan dan Kebudayaan. Deskripsi dari Pajak Penjualan. Kamus Besar, www.kamusbesar.com/55607/pajak-penjualan. Diakses pada tanggal 27 Oktober 2015

Badan Pendidikan dan Pelatihan Keuangan Kementrian Keuangan. “Jangan

Percaya Terhadap Data Wajib Pajak (WP), Periksa dan Analisa!” Ceramah Kepala Kantor Wilayah DJP Provinsi Kalimantan Timur dan Utara pada Lokakarya E-Faktur Bagi Pegawai DJP Angkatan II.

http://www.bppk.kemenkeu.go.id/berita-balikpapan/22162- %E2%80%9Cjangan-percaya-terhadap-data-wajib-pajak-wp-,-periksa- dan-analisa-%E2%80%9D-ceramah-kepala-kantor-wilayah-djp-provinsi- kalimantan-timur-dan-utara-pada-lokakarya-e-faktur-bagi-pegawai-djp-angkatan-ii. Diakses tanggal 14 Juli 2016

Badan Kebijakan Fiskal. Kajian Dampak Perubahan Kebijakan Perpajakan Terhadap Potensi Penerimaan Perpajakan Sektoral. http://www.fiskal.depkeu.gp.id/2010/m/edef-konten

mobile.asp?id=201403281417486847365385. Diakses tanggal 5 Oktober 2015

Bisnis Indonesia. Faktur Pajak Elektronik Berlaku Mulai 1 Juli, Ini Tahapannya.

http://finansial.bisnis.com/read/20140114/10/197198/faktur-pajak-elektronik-berlaku-mulai-1-juli-ini-tahapannya. Diakses tanggal 15 Juli 2016.

Bird, Richard M. 2004. Managing Tax Reform. World Bank Workshop: International Boreau of Fiscal Documentation

Bogdan, R.C dan Biklen, S.K. 1982. Qualitative Research for Education : An Introduction to Theory and Methods. Boston : Allyn and Bacon, Inc

Bryman, A dan Burgess R. 1993. Analyzing Qualitative Data. London: Routledge

Broom, Leonard, and Selznick Philip. 1963. Sociology. New York: Harper and Row Inc.,

161

Cnossen, S. 1988. VAT and RST: A Comparison. Canadian Tax Journal page 559-615.

Cooper, D.R. dan C.W. Emory. 2006. Metode Penelitian Bisnis. Jakarta: Erlangga

Creswell, John W. 2003. Research Design: Qualitative, Quantitative and Mixed Methods Approach Second Edition. California: Sage Publication.

Denzin, Norman K. dan Yvoonna S. Lincoln. 2005. The Sage Handbook of Qualitative Research 3rd edition. California: Sage Publication.

Detik Finance. Dalam 6 Tahun, Negara Rugi Rp 1,5 T Dari Faktur Pajak Fiktif. http://detik/finance/read/2014/0116/153200/249075/4/dalam-6-tahun-negara-rugi-rp-15-t-dari-faktur-pajak-palsu. Diakses tanggal 2 Oktober 2015

Direktorat Jenderal Pajak Kementrian Keuangan 2. Apa Latar Belakang Diluncurkannya e-Faktur?. http://www.pajak.go.id/content/faq/13849/2-apa-latar-belakang-diluncurkannya-e-faktur. Diakses tanggal 3 Oktober 2015

Direktorat Jenderal Pajak Kementrian Keuangan. DJP dan PKP Siap Melaksanakan E-Faktur. http://www.pajak.do.id/content/article/djp-dan-pkp-siap-melaksanakan-e-faktur. Diakses tanggal 23 Juli 2015

Direktorat Jenderal Pajak Kementrian Keuangan. E-Faktur. http://pajak.go.id/e-faktur. Diakses tanggal 18 Juli 2016.

Direktorat Jenderal Pajak Kementrian Keuangan. Download Aplikasi e-Faktur. https://efaktur.pajak.go.id/aplikasi. Diakses tanggal 24 Juli 2016

Direktorat Jenderal Pajak Kementrian Keuangan. Visi dan Misi.

http://www.pajak.go.id/visi_dan_misi. Diakses tanggal 12 Oktober 2015

Direktorat Jenderal Pajak Kementrian Keuangan. e-Faktur, Produk Mutakhir Pembenahan Administrasi Pajak. http://www.pajak.go.id/content/article/e-faktur-produk-mutakhir-pembenahan-administrasi-pajak. Diakses tanggal 14 Juli 2016.

DNR Distribution. Home. http://dnr-distribution.com/. Di akses tanggal 15 Juli 2016.

162

Generalis, Georgios B. 2000. A Methodology for Measuring Productivity and Improving Service Responseveness ina Tax Collection Agency. Disertation. Miami: University of Miami.

Glaser, B.G dan Strauss, A.L. 1967. The Discovery of Grounded Theory. Chicago: Aldine.

Hasan, Iqbal. 2004. Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara

Ilyas, Wirawan B dan Rudy Suhartono. 2012. Perpajakan. Jakarta: Mitra Wacana Media

Irawan, Prasetya. 2006. Penelitian Kualitatif & Kuantitatif Untuk Ilmu-Ilmu Sosial. Departemen Ilmu Administrasi FISIP UI.

Kerlinger, Fred N. 2004. Asas-asas Penelitian Behavioral. Yogyakarta: Gadjah Mada University Press

Kertahadi, Riska Noer Fajarwati dan Bondan Catur Kurniawan. 2004. Analisis Peningkatan Kepatuhan Wajib Pajak Sebelum dan Susah Penerapan Administrasi Perpajakan (Studi Pada Kantor Pelayanan Pajak Pratama se Malang Raya. Jurnal Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi Universitas Brawijaya

Koentjaraningrat. 1993. Metode – Metode Penelitian Masyarakat Edisi Ketiga.

Jakarta: PT Gramedia Pustaka Utama

Mansury, R. 2002. Pajak Penghasilan Lanjutan Pasca Reformasi 2000. Jakarta: Yayasan Pengembangan dan Penyebaran Perpajakan

Mardiasmo. 2008. Perpajakan Indonesia Revisi 2008. Yogyakarta: Andi

Margono, S. 2004. Metodologi Penelitian Pendidikan. Jakarta: Rineka Cipta.

Miles, Mattew B dan A. Michael Huberman. 2007. Analisis Data Kualitatif, Buku Sumber tentang Metode-metode Baru. Jakarta : Universitas Indonesia Press.

Moleong, Lexy J. 2006. Metodologi Penelitian Kualitatif. Bandung: PT. Remaja Rosdakarya.

163

Nasution, Darmin. Substansi Perubahan UU Perpajakan 2008, Era Baru Kebijakan Fiskal: Pemikiran, Konsep dan Implementasi. Kompas Gramedia April 2009 halaman 198

Nasution, Lukman Hakim dan Tony Marsyahrul. 2008. Pajak Pertambahan Nilai (PPN). Jakarta: PT. Grasindo

Nazir, Mohamad. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Neuman, William Lawrence. 2000. Social Research Methods: Quantitstive & Qualitative Approach 4th edition. USA: Allyn & Bacon

Phillippe, Stephanny. 2016. Global Trends: On the Brink of A New VAT Revolution? The Tax Advisor; Jun 2016 pg. 392.

Putra, Gusti Ngurah Eka. 2014. Mengupas Tuntas PMK-151/PMK.03/2013.

http://lmatsconsulting.com/mengupas-tuntas-pmk-151pmk-032013-selamat-datang-era-faktur-pajak-elektronik/. Diakses tanggal 11 Juli 2016.

Luitel, Hari Sharan. 2005. Essay on Value Added Tax Evasion and Tax Amnesty Programs. Dissertation. Virginia: College of Business and Economics West Virginia University.

Rahayu, Sri dan Ita Salsalina Lingga. 2009. Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak..Jurnal Akuntansi. Vol. 1 No. 2 November 2009: 119-138

Republik Indonesia, Keputusan Direktur Jenderal Pajak Tentang Penetapan Pengusaha Kena Pajak yang Diwajibkan Membuat Faktur Pajak Berbentuk Elektronik, KEP-136/PJ/2014

, Keputusan Direktur Jenderal Pajak Tentang Penetapan Pengusaha Kena Pajak Berbentuk Elektronik, KEP-224/PJ/2013

, Keputusan Direktur Jenderal Pajak Tentang Penetapan Pengusaha Kena Pajak yang Diwajibkan Membuat Faktur Pajak Berbentuk Elektronik, KEP-33/PJ/2015

, Pengumuman Kementrian Keuangan Republik Indonesia Tentang Faktur Pajak Berbentuk Elektronik (e-Faktur), PENG-1/PJ.02/2015

, Pengumuman Kementrian Keuangan Republik Indonesia Penerapan e-Faktur Secara Nasional, PENG-05/PJ.09/2015

164 Tanda Tangan Pada Bukti Pemotongan Pajak Penghasilan Atas Pembayaran Dividen Kepada Para Pemegang Saham, PER-15/PJ/2014

, Peraturan Direktur Jenderal Pajak tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 Tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur Pemberitahuan dalam Rangka Pembuatan, Tata Cara Pembetulan atau Penggantian, dan Tata Cara Pembatalan Faktur Pajak, PER-17/PJ/2014

, Peraturan Direktur Jenderal Pajak tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik, PER-16/PJ/2014

165

Pembuatan, Tata Cara Pembetulan atau Penggantian, dan Tata Cara Pembatalan Faktur Pajak, PER-24/PJ/2012

, Peraturan Direktur Jenderal Pajak tentang Tentang Registrasi Ulang Pengusaha Kena Pajak Tahun 2012, PER-05/PJ/2012

, Peraturan Direktur Jenderal Pajak tentang Tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data dan Pemindahan Wajib Pajak, Per-20/PJ/2013

, Peraturan Menteri Keuangan tentang Perlakuan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Impor Barang Kena Pajak yang Dibebaskan Dari Pungutan Bea Masuk, Keputusan Menteri Keuangan Nomor 231/KMK.02/2001

, Peraturan Menteri Keuangan tentang Perlakuan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Impor Barang Kena Pajak yang Dibebaskan Dari Pungutan Bea Masuk, Keputusan Menteri Keuangan Nomor 616/PMK.03/2004

, Peraturan Menteri Keuangan tentang Perubahan Atas Keputusan Menteri Keuangan Nomor 231/KMK.03/2007 Tentang Perlakukan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah Atas Impor Barang Kena Pajak yang Dibebaskan Dari Pungutan Bea Masuk

, Peraturan Menteri Keuangan tentang Standar Biaya Tahun Anggaran 2012, Peraturan Menteri Keuangan Nomor 84/PMK.02/2011

, Peraturan Menteri Keuangan tentang Tata Cara Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak, PMK No. 151 Tahun 2013

, Sosialiasi Kementrian Keuangan Republik Indonesia Faktur Pajak Berbentuk Elektronik (e-faktur) nomor PJ.091/PPN/S/001/2015-00

, Surat Edaran Direktur Jenderal Pajak Nomor SE – 132/PJ/2010

Tentang Langkah – Langkah Penanganan atas Penerbitan dan Penggunaan

faktur Pajak Tidak Sah

166

, Undang-undang Nomor 18 Tahun 2000 tentang Perubahan Kedua atas Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak dan Pajak Penjualan atas Barang Mewah

, Undang-undang Nomor 42 Tahun 2009 Perubahan Ketiga atas Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah

, Undang-undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah

Resmi, Siti. 2011. Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat

Seidel, J.V. 1998. Qualitative Data Analysis. New York: Reinhart & Winston

Setyawati, Dewi Rina. 2014. Implementasi Per-24/Pj/2012 Tentang Faktur Pajak dan Pmk-151/Pmk.011/2013 Tentang E-Faktur Pajak Di KPP Pratama Sukoharjo Tahun 2014. Tugas Akhir. Surakarta: Universitas Sebelas Maret.

Spradley, J.P. 1980. The Participation Observation. New York: Reinhart & Winston

Suharsimi, B. 1993. Manajemen Penelitian. Jakarta: Rineka Cipta

Sujoko, Stevanus dan Yuliawati. 2007. Metode Penelitian untuk Akuntansi. Bandung: Alfabeta

Supramono, Damayanti. 2009. Perpajakan Indonesia. Yogyakarta: Andi

Surakhmad, Winarno. 1982. Pengantar Penelitian Ilmiah Dasar. Bandung: Teknik Tarsito

Tung, Khoe Yao. 2008. Teknologogi Jaringan IntraNet. Yogyakarta: Yudhistira Ghalia Indonesia