ABSTRAK

PENGARUH TINGKAT EFISIENSI USAHA, AKTIVA PRODUKTIF, LIKUIDITAS, RENTABILITAS, DAN TINGKAT KECUKUPAN MODAL

TERHADAP PROFITABILITAS Studi Pada Bank Perkreditan Rakyat (BPR)

di Propinsi Daerah Istimewa Yogyakarta Periode 2012 – 2014

Retno Antu Pratiwi NIM : 112114001 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui adanya pengaruh tingkat efisiensi usaha, aktiva produktif, likuiditas, rentabilitas dan tingkat kecukupan modal terhadap profitabilitas.

Jenis penelitian ini adalah studi empiris. Sampel yang digunakan dalam penelitian ini adalah Bank Perkreditan Rakyat Propinsi Daerah Istimewa Yogyakarta tahun 2012 – 2014. Pengambilan sampel dilakukan menggunakan metode purposive sampling, sebanyak 42 Bank. Data diuji menggunakan analisis regresi data panel.

Hasil pengujian menunjukkan bahwa tingkat efisiensi usaha, rentabilitas berpengaruh terhadap profitabilitas. Aktiva produktif, likuiditas, dan tingkat kecukupan modal tidak berpengaruh terhadap profitabliitas.

ABSTRACT

THE INFLUENCE OF BUSINESS EFFICIENCY LEVEL, PRODUCTIVE ASSETS, LIQUIDITY, RENTABILITY, AND CAPITAL ADEQUACY

RATIO TO THE PROFITABILITY (an Empirical Study at People’s Credit Bank in Special Region of Yogyakarta in 2012-2014)

Retno Antu Pratiwi NIM : 112114001 Sanata Dharma University

Yogyakarta 2016

The aim of this research is to analyze the influence of business efficiency level, productive assets, liquidity, rentability, and capital adequacy ratio to the profitability.

The research was an empirical study. The sample used in this research were People’s Credit Banks (Bank Perkreditan Rakyat) in Special Region of Yogyakarta in 2012-2014. They were selected using purposive sampling method in which 42 banks chosen as sample. The data were tested by panel data regression analysis.

The result showed that level of business and rentability are significantly influenced by the profitability. In contrast, productive assets, liquidity, and capital adequacy ratio do not have any significant influence to the profitability.

PENGARUH TINGKAT EFISIENSI USAHA, AKTIVA PRODUKTIF, LIKUIDITAS, RENTABILITAS, DAN TINGKAT KECUKUPAN MODAL

TERHADAP PROFITABILITAS Studi pada Bank Perkreditan Rakyat (BPR)

di Propinsi Daerah Istimewa Yogyakarta Periode 2012-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Retno Antu Pratiwi NIM : 112114001

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH TINGKAT EFISIENSI USAHA, AKTIVA PRODUKTIF, LIKUIDITAS, RENTABILITAS, DAN TINGKAT KECUKUPAN MODAL

TERHADAP PROFITABILITAS Studi pada Bank Perkreditan Rakyat (BPR)

di Propinsi Daerah Istimewa Yogyakarta Periode 2012-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Retno Antu Pratiwi NIM : 112114001

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapatkan; ketoklah, maka pintu akan dibukakan bagimu. Karena

setiap orang yang meminta, menerima dan setiap orang yang mencari, mendapat dan setiap orang yang mengetok, baginya pintu

dibukakan » Matius 7:7-8 «

Setiap kali ingin menyerah, aku selalu mengingat satu hal. Garis akhir terbentang di hadapanku, dan satu langkah lagi akan membawaku

sedikit lebih dekat menuju tujuan. » Winna Efendi «

Skripsi ini kupersembahkan kepada Tuhan Yesus Kristus yang selalu menyertai tiap langkahku dan kepada kedua orang tuaku Bapak Karmin dan Alm. Ibu Sri Yatni

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih

yang tak terhingga kepada :

1. Johanes Eka Priyatma, M.Sc., Ph. D. selaku rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma Yogyakarta.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

4. M. Trisnawati Rahayu, M.Si., Akt. Selaku dosen pembimbing akademik.

5. Dr. Fr. Reni Retno Anggraeni, M.Si.,Ak selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

6. Dosen penguji.

7. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang

telah membagikan ilmu dan pengalamannya dalam proses perkuliahan.

8. Staf sekretariat Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta

yang telah membantu kelancaran penulis dalam proses administrasi.

9. Staf perpustakaaan Universitas Sanata Dharma Mrican yang telah membantu

penulis dalam peminjaman buku.

10.Bapak Karmin dan Alm. Ibu Sri Yatni, yang peduli terhadap pendidikan

anaknya, dan selalu memberikan doa, nasehat, dorongan, kasih sayang yang

tak terhingga.

11.Mbak Retno, Mas Natal, Mas Wawan, dan keponakanku Gauraf yang selalu

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR GAMBAR DAN TABEL ... xi

ABSTRAK ... xii

ABSTRACT ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 5

BAB I LANDASAN TEORI ... 7

A. Lembaga Keuangan ... 7

B. Perbankan ... 7

1. Pengertian Perbankan ... 7

2. Pengertian Bank ... 7

3. Jenis Bank ... 8

C. Bank Perkreditan Rakyat (BPR) ... 10

1. Pengertian Bank Perkreditan Rakyat (BPR) ... 10

2. Fungsi Bank Perkreditan Rakyat (BPR) ... 10

3. Usaha Bank Perkreditan Rakyat (BPR) ... 11

D. Analisis Laporan Keuangan ... 11

1. Pengertian Analisis Laporan Keuangan ... 11

2. Tujuan Analisis Laporan Keuangan ... 12

3. Teknik – Teknik Analisis Laporan Keuangan ... 13

E. Analisis Rasio Keuangan ... 14

1. Pengertian Analisis Rasio Keuangan ... 14

2. Macam – Macam Rasio Keuangan ... 15

H. Penelitian Terdahulu ... 19

I. Hipotesis ... 20

BAB III METODE PENELITIAN ... 26

A. Metode dan Desain Penelitian ... 26

x

C. Jenis Data ... 27

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional dan Pengukuran Variabel ... 27

F. Teknik Analisis Data ... 33

1. Analisis Regresi Data Panel ... 33

2. Uji Normalitas ... 36

3. Uji Asumsi Klasik ... 38

a. Uji Multikolinieritas ... 38

b. Uji Heterokedastisitas ... 40

c. Uji Autokorelasi ... 40

4. Uji Simultan (Uji F) ... 41

5. Uji Hipotesis Parsial (Uji T) ... 42

BAB IV GAMBARAN UMUM PERUSAHAAN ... 47

A. Otoritas Jasa Keuangan ... 47

B. Kegiatan Usaha Bank Perkreditan Rakyat ... 47

C. Data Responden ... 48

BAB V ANALISIS DAN PEMBAHASAN ... 54

A. Deskripsi Data ... 54

B. Analisis Data ... 55

1. Statistik Deskriptif ... 55

2. Pengujian Normalitas ... 57

3. Pengujian Asumsi Klasik ... 58

a. Pengujian Multikolinieritas ... 58

b. Pengujian Heterokedastisitas ... 59

c. Pengujian Aurokorelasi ... 60

4. Penentuan Model Regresi ... 60

5. Pengujian Simultan (Uji F) ... 62

6. Pengujian Hipotesis Parsial (Uji T)... 62

C. Pembahasan ... 66

BAB VI PENUTUP ... 70

A. Kesimpulan ... 70

B. Keterbatasan Penelitian ... 71

C. Saran ... 72

DAFTAR PUSTAKA ... 73

xi

DAFTAR GAMBAR DAN TABEL

Gambar 2.1. Hubungan Antar Variabel ... 25

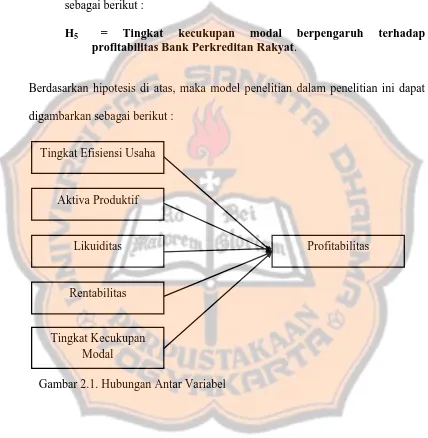

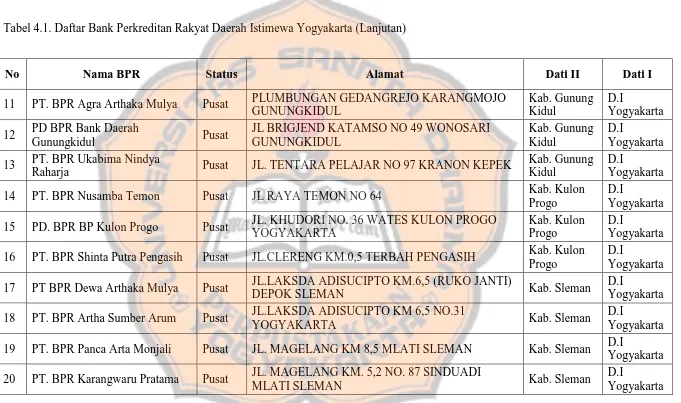

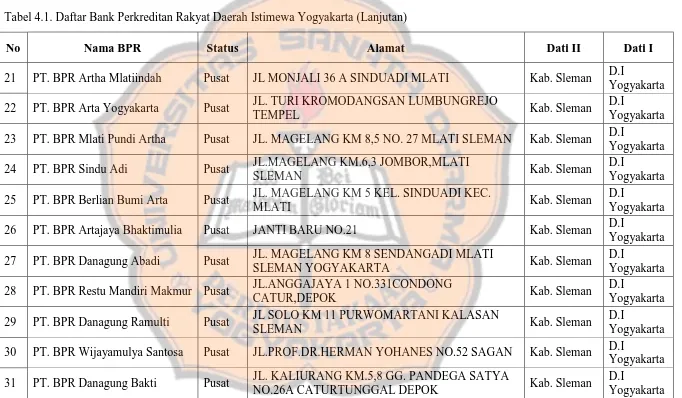

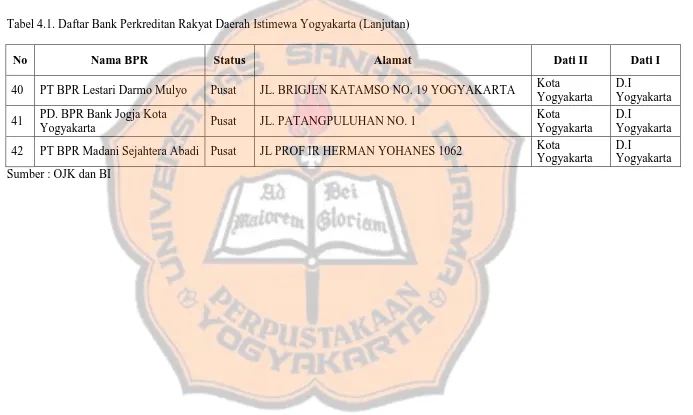

Tabel 4.1. Daftar Bank Perkreditan Rakyat Daerah Istimewa Yogyakarta .... 49

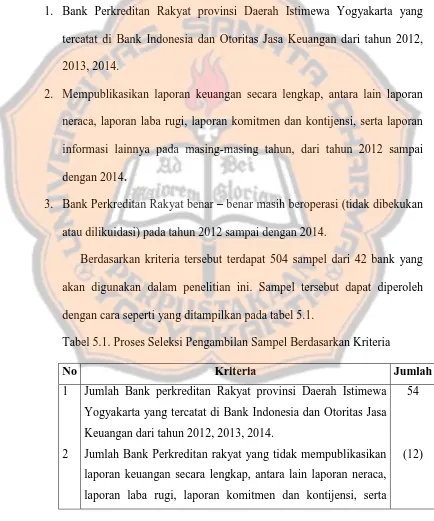

Tabel 5.1. Proses Seleksi Pengambilan Sampel Berdasarkan Kriteria ... 54

Tabel 5.2. Hasil Analisis Deskriptif ... 56

Tabel 5.3. Hasil Pengujian Normalitas... 57

Tabel 5.4. Hasil Pengujian Multikolinieritas ... 58

Tabel 5.5. Hasil Pengujian Heterokedastisitas ... 59

Tabel 5.6. Hasil Pengujian Autokorelasi ... 60

Tabel 5.7. Hasil Pengujian Model Regresi ... 61

Tabel 5.8. Hasil Pengujian Koefisien Determinasi R² ... 61

Tabel 5.9. Hasil Pengujian Simultan (Uji F) ... 62

xii ABSTRAK

PENGARUH TINGKAT EFISIENSI USAHA, AKTIVA PRODUKTIF, LIKUIDITAS, RENTABILITAS, DAN TINGKAT KECUKUPAN MODAL

TERHADAP PROFITABILITAS Studi Pada Bank Perkreditan Rakyat (BPR)

di Propinsi Daerah Istimewa Yogyakarta Periode 2012 – 2014

Retno Antu Pratiwi NIM : 112114001 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui adanya pengaruh tingkat efisiensi usaha, aktiva produktif, likuiditas, rentabilitas dan tingkat kecukupan modal terhadap profitabilitas.

Jenis penelitian ini adalah studi empiris. Sampel yang digunakan dalam penelitian ini adalah Bank Perkreditan Rakyat Propinsi Daerah Istimewa Yogyakarta tahun 2012 – 2014. Pengambilan sampel dilakukan menggunakan metode purposive sampling, sebanyak 42 Bank. Data diuji menggunakan analisis regresi data panel.

Hasil pengujian menunjukkan bahwa tingkat efisiensi usaha, rentabilitas berpengaruh terhadap profitabilitas. Aktiva produktif, likuiditas, dan tingkat kecukupan modal tidak berpengaruh terhadap profitabliitas.

xiii ABSTRACT

THE INFLUENCE OF BUSINESS EFFICIENCY LEVEL, PRODUCTIVE ASSETS, LIQUIDITY, RENTABILITY, AND CAPITAL ADEQUACY

RATIO TO THE PROFITABILITY (an Empirical Study at People’s Credit Bank in Special Region of Yogyakarta in 2012-2014)

Retno Antu Pratiwi NIM : 112114001 Sanata Dharma University

Yogyakarta 2016

The aim of this research is to analyze the influence of business efficiency level, productive assets, liquidity, rentability, and capital adequacy ratio to the profitability.

The research was an empirical study. The sample used in this research were People’s Credit Banks (Bank Perkreditan Rakyat) in Special Region of Yogyakarta in 2012-2014. They were selected using purposive sampling method in which 42 banks chosen as sample. The data were tested by panel data regression analysis.

The result showed that level of business and rentability are significantly influenced by the profitability. In contrast, productive assets, liquidity, and capital adequacy ratio do not have any significant influence to the profitability.

1 BAB I PENDAHULUAN

A. Latar Belakang

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan,

perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya. Sedangkan, bank menurut Undang – Undang RI Nomor 10

Tahun 1998 didefinisikan sebagai badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Berdasarkan pengertian tersebut

dapat disimpulkan bahwa bank merupakan sebuah perusahaan yang bergerak

dalam bidang keuangan serta berhubungan dengan masalah-masalah

keuangan.

Meskipun dalam peraturan tersebut lembaga keuangan diutamakan

untuk membiayai investasi perusahaan, namun peraturan tersebut tidak berarti

membatasi kegiatan pembiayaan lembaga keuangan hanya untuk investasi

perusahaan. Dalam kenyataannya, kegiatan pembiayaan lembaga keuangan

dapat diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, serta

kegiatan distribusi barang dan jasa (Budisantoso dan Nuritomo 2014:5).

Salah satu jenis bank yang melakukan kegiatan keuangan terutama

dalam hal pemberian kredit kepada masyarakat adalah Bank Perkreditan

Perbankan, Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas perdagangan.

Bank Perkreditan Rakyat (BPR) melakukan kegiatan menghimpun

dana dari masyarakat, memberikan kredit kepada masyarakat, menyediakan

pembiayaan, serta menempatkan dana dalam bentuk Sertifikat Bank

Indonesia, deposito berjangka, atau tabungan pada bank lain (Siamat

2005:404). Kegiatan yang dilakukan oleh Bank Perkreditan Rakyat (BPR)

tidak terlepas dari risiko kegagalan yang dapat dialami oleh setiap bank.

Kegagalan dapat disebabkan karena kesalahan manajemen perusahaan yang

berakibat pada kesulitan keuangan bahkan kegagalan usaha perbankan,

sehingga nantinya akan merugikan kegiatan perekonomian dan merugikan

masyarakat selaku pemilik dana.

Sebagai lembaga keuangan yang melakukan kegiatan menghimpun

dana dana dan menyalurkan dana kepada masyarakat, Bank Perkreditan

Rakyat seharusnya menjadi lembaga yang sehat sehingga mampu melakukan

kegiatan operasionalnya dengan maksimal. Penilaian kinerja Bank Perkreditan

Rakyat dilakukan dengan menilai faktor – faktor Permodalan (Capital),

Kualitas Aktiva Produktif (Asset Quality), Manajemen (Management),

Rentabilitas (Earning Power) dan Likuiditas (Liquidity) (Taswan 2006:359).

Penelitian ini berbeda dengan penelitian sebelumnya. Penelitian ini

memakai subyek Bank Perkreditan Rakyat, sedangkan pada penelitian

Perkreditan Rakyat lebih banyak berhubungan dengan Usaha Kecil Menengah

yang memiliki permodalan terbatas, sedangkan Bank Umum berhubungan

dengan pengusaha yang memiliki permodalan yang cukup besar.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, peneliti menguji masing-masing

rasio, yaitu dengan merumuskan masalah sebagai berikut :

1. Apakah tingkat efisiensi usaha berpengaruh terhadap profitabilitas Bank

Perkreditan Rakyat ?

2. Apakah aspek aktiva produktif berpengaruh terhadap profitabilitas Bank

Perkreditan Rakyat?

3. Apakah likuiditas berpengaruh terhadap profitabilitas Bank Perkreditan

Rakyat?

4. Apakah rentabilitas berpengaruh terhadap profitabilitas Bank Perkreditan

Rakyat?

5. Apakah tingkat kecukupan modal berpengaruh terhadap profitabilitas

Bank Perkreditan Rakyat?

C. Batasan Masalah

Penelitian ini berfokus pada aspek likuiditas, rentabilitas, kecukupan

modal dan aktiva produktif yang keempat aspek tersebut dihitung

menggunakan rasio sebagai sebagai berikut :

2. Aspek Rentabilitas diukur menggunakan rasio Net Interest Margin (NIM),

Biaya Operasional terhadap Pendapatan Operasional (BOPO), Return on

Assets (ROA)

3. Aspek Tingkat Kecukupan Modal diukur menggunakan rasio Capital

Adequacy Ratio (CAR)

4. Aspek Aktiva Produktif diukur menggunakan rasio Non Performing Loan

(NPL)

D. Tujuan Penelitian

Berdasarkan rumusan masalah, tujuan dari penelitian ini adalah untuk

mengetahui :

1. Pengaruh tingkat efisiensi usaha terhadap profitabilitas Bank Perkreditan

Rakyat.

2. Pengaruh aspek aktiva produktif terhadap profitabilitas Bank Perkreditan

Rakyat.

3. Pengaruh likuiditas terhadap profitabilitas Bank Perkreditan Rakyat.

4. Pengaruh rentabilitas terhadap profitabilitas Bank Perkreditan Rakyat.

5. Pengaruh tingkat kecukupan modal terhadap profitabilitas Bank

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi pihak perbankan

Penelitian ini diharapkan mampu menjadi masukan bagi perbankan untuk

mengelola keuangan agar dapat mempertahankan atau bahkan

meningkatkan profitabilitas dengan baik.

2. Bagi Pendidikan

Penelitian ini diharapkan dapat menambah pengetahuan dan dapat menjadi

referensi bagi penelitian selanjutnya dengan topik yang sama.

3. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dalam bidang

akuntansi.

F. Sistematika Penulisan

Sistematika penulisan skripsi ini terdiri dari 6 bab, yaitu:

BAB I : Pendahuluan

Bab ini menguraikan latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, serta

sistematika penulisan.

BAB II : Landasan Teori

Bab ini membahas mengenai teori – teori yang melandasi penelitian

dan menjadi acuan yang digunakan dalam menganalisis, yang

meliputi teori pendukung, perumusan hipotesis dan kerangka

BAB III : Metode Penelitian

Bab ini membahas mengenai hal – hal yang berkaitan dengan

penelitian antara lain, metode dan desain penelitian, teknik

pengambilan sampel, jenis data, teknik pengumpulan data, definisi

operasional dan pengukuran variabel, serta teknik analisis data.

BAB IV : Gambaran Umum Perusahaan

Bab ini berisi mengenai gambaran umum perusahaan yang diteliti.

BAB V : Analisis Data dan Pembahasan

Bab ini membahas deskripsi data, analisis data dan interpretasi

terhadap hasil analisis berdasarkan alat dan metode analisis yang

digunakan dalam penelitian.

BAB VI : Penutup

Bab ini membahas kesimpulan dari analisis yang telah dilakukan,

keterbatasan penelitian dan saran yang disampaikan untuk penelitian

7 BAB II

LANDASAN TEORI

A. Lembaga Keuangan

Lembaga keuangan adalah badan usaha yang kekayaan utamanya

berbentuk asset keuangan (financial assets) atau tagihan (claims)

dibandingkan dengan asset non keuangan (nonfinancial assets) (Siamat

2005:4).

B. Perbankan

1. Pengertian Perbankan

Definisi perbankan menurut Undang-Undang Nomor 10 Tahun 1998 :

“Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencangkup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”

2. Pengertian Bank

Definisi bank menurut Undang-Undang Nomor 10 Tahun 1998:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Definisi bank menurut G.M. Verryn Stuart yang dikutip oleh Dendawijaya

(2000:25):

Menurut pendapat Suyatno (1996:1) yang dikutip oleh

Dendawijaya (2001:25) bank didefinisikan sebagai badan yang usaha

utamanya menciptakan kredit.

3. Jenis bank

a. Menurut Undang-Undang Nomor 10 Tahun 1998, bank digolongkan

berdasarkan jenisnya terdiri dari :

1) Bank Umum

Bank umum adalah badan usaha yang melaksanakan kegiatan

usaha secara konvensional dan atau berdasarkan Prinsip Syariah

yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran.

2) Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan Prinsip

Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu

lintas perdagangan.

b. Jenis bank menurut fungsinya (Budisantoso dan Nuritomo 2014:119)

1) Bank Sentral yaitu bank yang merupakan badan hukum milik

Negara yang tugas pokoknya membantu pemerintah.

2) Bank Umum yaitu bank yang sumber utama dananya berasal dari

simpanan pihak ketiga serta pemberian kredit jangka pendek dalam

3) Bank Pembangunan yaitu bank yang dalam pengumpulan dananya

berasal dari penerimaan simpanan deposito serta commercial

paper.

4) Bank Desa yaitu kantor bank di suatu desa yang tugas utamanya

adalah melaksanakan fungsi perkreditan dan penghimpunan dana

dalam rangka program pemerintah memajukan pembangunan desa.

5) BPR yaitu kantor bank di kota kecamatan yang merupakan unsur

penghimpunan dana masyarakat ataupun menyalurkan dananya di

sektor pertanian dan pedesaan.

c. Jenis bank berdasarkan status kepemilikannya (Budisantoso dan

Nuritomo 2014:119-120) :

1) Bank milik Negara (BUMN) yaitu bank yang seluruh modalnya

berasal dari kekayaan Negara yang dipisahkan dan pendiriannya di

bawah undang-undang tersendiri.

2) Bank milik swasta nasional yaitu bank milik swasta yang didirikan

dalam bentuk hukum perseroan terbatas, di mana seluruh

sahamnya dimiliki oleh WNI dan/atau badan-badan hukum di

Indonesia.

3) Bank milik asing yaitu bank yang didirikan dalam bentuk cabang

bank yang sudah ada di luar negeri atau dalam bentuk campuran

antara bank asing dan nasional yang ada di Indonesia.

4) Bank pembangunan daerah yaitu bank yang pendiriannya

sahamnya dimiliki oleh pemerintah kota dan pemerintah kabupaten

di wilayah bersangkutan dan modalnya merupakan harta kekayaan

pemerintah daerah.

5) Bank campuran yaitu bank yang sebagian sahamnya dimiliki oleh

asing dan pihak swasta nasional.

C. Bank Perkreditan Rakyat (BPR)

1. Pengertian Bank Perkreditan Rakyat (BPR)

Definisi Bank Perkreditan Rakyat menurut Undang-Undang RI No 10

Tahun 1998 tentang Perbankan:

“Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas perdagangan.”

2. Fungsi Bank Perkreditan Rakyat

Keberadaan Bank Perkreditan Rakyat dari sisi pemerintah adalah (Siamat

2005:399)

a. Untuk memberi pelayanan perbankan kepada masyarakat yang sulit

atau tidak memiliki akses ke bank umum

b. Untuk membantu pemerintah mendidik masyarakat dalam memahami

pola nasional agar akselerasi pembangunan di sector pedesaan dapat

lebih dipercepat

c. Untuk menciptakan pemerataan kesempatan berusaha terutama bagi

d. Untuk mendidik dan mempercepat pemahaman masyarakat terhadap

pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan

rentenir.

3. Usaha Bank Perkreditan Rakyat (BPR)

Menurut Undang-Undang RI No 10 Tahun 1998 tentang Perbankan, usaha

Bank Perkreditan Rakyat (BPR) meliputi :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan/atau bentuk lainnya yang

dipersamakan dengan itu

b. Memberikan kredit

c. Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip

Syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank

lain.

D. Analisis Laporan Keuangan

1. Pengertian analisis laporan keuangan

Menurut Kamus Besar Bahasa Indonesia yang dikutip oleh

Prastowo (2002:52), kata “analisis” didefinisikan sebagai berikut :

“Penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan”

Berdasarkan pengertian tersebut, analisis laporan keuangan

unsurnya, menelaah masing-masing unsur tersebut, dan menelaah

hubungan diantara unsur - unsur tersebut, dengan tujuan untuk

memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan

keuangan itu sendiri (Prastowo 2002:52). Analisis terhadap laporan

keuangan suatu perusahaan pada dasarnya bertujuan untuk mengetahui

tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat

kesehatan suatu perusahaan.

2. Tujuan Analisis Laporan Keuangan

Laporan keuangan akan bermanfaat untuk pengambilan keputusan

ekonomi apabila dengan informasi laporan keuangan tersebut dapat

diprediksi apa yang akan terjadi di masa mendatang. Dengan mengolah

laporan keuangan lebih lanjut melalui proses pembandingan, evaluasi dan

analisis trend, akan diperoleh prediksi tentang apa yang mungkin akan

terjadi di masa mendatang (Prastowo 2002:51).

Analisis laporan keuangan dilakukan untuk mencapai beberapa

tujuan, misalnya dapat digunakan sebagai alat screening awal dalam

memilih alternatif investasi atau merger; sebagai alat forecasting mengenai

kondisi dan kinerja keuangan di masa dating; sebagai proses diagnosis

terhadap masalah – masalah manajemen, operasi atau masalah lain; atau

sebagai alat evaluasi terhadap manajemen (Prastowo 2002:53).

Bagian terpenting dari analisis laporan keuangan adalah untuk

mengurangi ketergantungan para pengambil keputusan pada dugaan

ketidakpastian yang tidak bisa dielakkan pada setiap proses pengambilan

keputusan (Prastowo 2002:53).

3. Teknik – teknik analisis laporan keuangan menurut Prastowo dan Juliati

(2002) adalah sebagai berikut :

a. Analisis Rasio

Jenis angka rasio dikelompokkan ke dalam kelompok rasio likuiditas,

rasio solvabilitas, rasio Return on Investment, rasio pemanfaatan

aktiva, rasio kinerja operasi dan investor umumnya tertarik pada

kelompok rasio profitabilitas tertentu. Rasio dapat dihitung dari

berbagai kombinasi atau pasangan angka. Dengan menggunakan

pos-pos yang ada pada laporan keuangan, dapat disusun suatu daftar angka

rasio yang panjang.

b. Laporan Keuangan Komparatif

Analisa laporan keuangan dengan menyajikan laporan keuangan

komparatif misal untuk dua tahun atau lebih merupakan awal yang

baik. Dengan menyajikan laporan keuangan komparatif akan diperoleh

gambaran mengenai pergerakan dan kecenderungan serta memberi

petunjuk yang berharga dalam rangka memprediksi masa depan.

Perbandingan laporan keuangan dapat dilakukan dengan menghitung

perubahan dari tahun ke tahun, baik dalam jumlah rupiah maupun

c. Analisis Trend

Teknik analisis trend digunakan ketika pembandingan laporan

keuangan lebih dari tiga tahun. Analisis trend menggambarkan

kecenderungan perubahan suatu pos laporan keuangan selama

beberapa periode.

d. Analisis Common - Size

Laporan keuangan dalam analisis common - size menyatakan masing

– masing pos dalam satuan persen atas dasar total kelompoknya.

e. Analisis Sumber dan Penggunaan Dana

Menggunakan teknik analisis sumber dan penggunaan dana ini,

pengelola perusahaan akan memperoleh informasi mengenai sebab

terjadinya surplus atau defisit kas selama periode tertentu, sehingga

dapat digunakan sebagai dasar pengambilan keputusan tentang kas.

Berdasarkan beberapa teknik analisis di atas, penelitian ini memakai

analisis rasio.

E. Analisis Rasio Keuangan

1. Pengertian rasio keuangan

Analisis rasio keuangan merupakan analisis dengan

membandingkan satu pos dengan pos laporan keuangan lainnya baik

secara individu maupun bersama-sama untuk mengetahui hubungan di

antara pos-pos tertentu baik dalam neraca maupun laporan laba – rugi

(Abdullah 2002:112). Rasio keuangan menggambarkan suatu hubungan

dalam laporan keuangan, dan dengan menggunakan alat analisa berupa

rasio ini akan dapat menjelaskan atau memberi gambaran kepada

penganalisa tentang baik atau buruknya keadaan posisi keuangan suatu

perusahaan terutama apabila angka rasio tersebut dibandingkan dengan

angka rasio pembanding (Munawir 1997:64).

2. Macam – macam rasio keuangan

Rasio yang digunakan untuk menghitung kinerja suatu bank adalah

sebagai berikut (Dendawijaya 2000:116-124). Macam-macam rasio adalah

sebagai berikut :

a. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan suatu bank dalam

memenuhi kewajiban – kewajiban jangka pendeknya atau kewajiban

yang sudah jatuh tempo.

1) Cash Ratio, adalah rasio alat likuid terhadap dana pihak ketiga

yang dihimpun bank yang harus segera dibayarkan. Rasio ini

digunakan untuk mengukur kemampuan bank dalam membayar

kembali simpanan nasabah pada saat ditarik dengan alat likuid

(uang kas ditambah dengan rekening giro bank yang disimpan pada

Bank Indonesia) yang dimilikinya. Semakin tinggi cash ratio maka

semakin tinggi pula likuiditas bank, jika likuiditas tinggi maka

dalam praktiknya akan dapat mempengaruhi profitabilitas. Apabila

nilai likuiditas tinggi maka perusahaan dapat melunasi seluruh

2) Reserve Requirement (RR), lebih dikenal dengan dengan likuiditas

wajib minimum yaitu suatu simpanan minimum yang wajib

dipelihara dalam bentuk giro di Bank Indonesia bagi semua bank.

3) Loan to Deposit Ratio (LDR), adalah rasio antara seluruh jumlah

kredit yang diberikan bank dengan dana yang diterima oleh bank.

Loan to Deposit Ratio (LDR) menyatakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan nasabah dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Semakin tinggi LDR

mengindikasikan bahwa kemampuan likuiditas semakin rendah,

hal tersebut dikarenakan jumlah dana yang diperlukan untuk

membiayai kredit semakin besar.

4) Loan to Asset Ratio (LAR), adalah rasio yang digunakan untuk

mengukur tingkat likuiditas bank yang menunjukkan kemampuan

bank untuk memenuhi permintaan kredit dengan menggunakan

total asset yang dimiliki bank. Semakin tinggi rasio, maka tingkat

likuiditasnya semakin kecil karena jumlah asset yang diperlukan

untuk membiayai kreditnya menjadi semakin besar.

5) Rasio Kewajiban Bersih Call Money, rasio ini menunjukkan

besarnya kewajiban bersih call money terhadap aktiva lancar atau

aktiva yang paling likuid dari bank. Apabila nilai rasio ini semakin

segera menutup kewajiban dalam kegiatan pasar uang antar bank

dengan alat likuid yang dimilikinya.

b. Rasio Rentabilitas

Rasio rentabilitas digunakan untuk menganalisis atau mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan. Macam-macam rasio rentabilitas adalah sebagai berikut:

1) Return on Asset (ROA), digunakan untuk mengukur kemampuan

manajemen dalam memperoleh keuntungan secara keseluruhan.

Semakin besar ROA maka semakin besar pula tingkat keuntungan

yang dicapai oleh bank dan semakin baik pula posisi bank dari segi

penggunaan asset.

2) Return on Equity (ROE), adalah perbandingan antara laba bersih

bank dengan modal sendiri. ROE merupakan indikator yang sangat

penting bagi pemegang saham dan calon investor untuk mengukur

kemampuan bank dalam memperoleh laba bersih yang dikaitkan

dengan dividen. Apabila ROE naik, maka laba bersih juga akan

naik yang nantinya akan menyebabkan kenaikan harga saham

3) Rasio Biaya (Beban) Operasional, adalah perbandingan antara

biaya operasional dan pendapatan operasional. Rasio ini digunakan

untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya.

4) Net Profit Margin (NPM) Ratio, adalah rasio yang

dibandingkan dengan pendapatan yang diterima dari kegiatan

operasionalnya.

5) Net Interest Margin (NIM), atau margin bunga bersih adalah

ukuran perbedaan antara bunga pendapatan yang dihasilkan oleh

bank atau lembaga keuangan lain dan nilai bunga yang dibayarkan

kepada pemberi pinjaman.

c. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau

kemampuan bank untuk memenuhi kewajibannya jika terjadi likuidasi.

Macam – macam rasio solvabilitas adalah sebagai berikut :

1) Capital Adequacy Ratio (CAR), adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko ikut

dibiayai dari dana modal sendiri di samping memperoleh dana dari

sumber di luar bank. CAR merupakan indicator terhadap

kemampuan bank untuk menutupi penurunan aktivanya sebagai

akibat dari kerugian bank yang disebabkan oleh aktiva berisiko.

2) Debt to Equity Ratio (DER), adalah rasio yang digunakan untuk

mengukur kemampuan bank dalam menutup sebagian atau seluruh

utang-utangnya, baik jangka panjang maupun jangka pendek

3) Long Term Debt to Assets Ratio, digunakan untuk mengukur

seberapa jauh nilai seluruh aktiva bank dibiayai atau dananya

diperoleh dari sumber utang jangka panjang.

d. Rasio Aktiva Produktif

Rasio aktiva produktif adalah tolok ukur untuk menilai tingkat

kemungkinan diterimanya kembali dana yang ditanamkan dalam

aktiva produktif berdasarkan kriteria tertentu

1) Non Performing Loan (NPL), atau kredit bermasalah merupakan

salah satu indikator kunci untuk menilai kinerja suatu bank.

Apabila NPL meningkat maka profitabilitas akan menurun, karena

kredit mengalami masalah dan kemungkinan tidak kembali.

F. Penelitian Terdahulu

1. Prastiyaningtyas (2010) meneliti tentang faktor – faktor yang

mempengaruhi profitabilitas perbankan (studi pada Bank Umum Go

Public yang listed di Bursa Efek Indonesia tahun 2005-2008). Penelitian

ini menggunakan profitabilitas sebagai variabel terikat (dependen), dan

variabel bebas (independen) adalah CAR, NPL, BOPO, LDR, NIM dan

pangsa kredit. Penelitian ini hanya fokus pada bank umum Go Public

yang terdaftar di Bank Indonesia. Metode penelitian yang dipakai dalam

penelitian ini adalah analisis regresi linier berganda. Hasil penelitian ini

menunjukkan bahwa variabel CAR, NIM dan pangsa kredit berpengaruh

signifikan positif terhadap profitabilitas bank. Variabel NPL dan BOPO

variabel LDR berpengaruh positif dan tidak signifikan terhadap

profitabilitas bank.

2. Liyana (2011) meneliti tentang analisis kinerja dan prediksi profitabilitas

sektor perbankan yang go public di Bursa Efek Indonesia. Penelitian ini

menggunakan ROA sebagai variabel terikat (dependen) dan CAR, NPL,

BOPO, LDR, BI Rate, Inflasi sebagai variabel bebas (independen).

Metode penelitian yang dipakai dalam penelitian ini adalah analisis

regresi data panel serta metode analisis trend (metode kuadrat terkecil).

Apabila menggunakan metode trend maka data yang didapatkan harus

lebih banyak. Hasil penelitian ini menunjukkan bahwa variabel CAR dan

LDR berpengaruh positif terhadap profitabilitas. Variabel NPL dan

BOPO berpengaruh negatif terhadap profitabilitas. Variabel BI Rate

berpengaruh negatif terhadap profitabilitas dan inflasi menunjukkan

hubungan yang positif tidak siginifikan terhadap profitabilitas.

I. Hipotesis

Berdasarkan rumusan masalah, tujuan, teori dan penelitian terdahulu, maka

hipotesis dalam penelitian ini adalah

1. Pengaruh tingkat efisiensi usaha pada profitabilitas Bank Perkreditan Rakyat.

Tingkat efisiensi usaha diukur menggunakan rasio Biaya

Operasional terhadap Pendapatan Operasional (BOPO), yaitu rasio yang

merupakan perbandingan antara biaya operasional dan pendapatan

operasional. Rasio Biaya Operasional digunakan untuk mengukur tingkat

Sedangkan profitabilitas merupakan kemampuan suatu bank untuk

memperoleh keuntungan atau laba dari usahanya. Jika bank ingin

mencapai tingkat efisiensi operasional yang tinggi maka akan semakin

efektif aktivitas bank dalam menghasilkan keuntungan. Apabila rasio

BOPO besar, maka keuntungan suatu bank akan menurun karena banyak

biaya yang dikeluarkan untuk menutupi kondisi bank yang bermasalah.

Sesuai dengan hasil penelitian Prasetiyaningtyas (2010) dan Liyana (2011)

yang menyatakan bahwa Biaya Operasional terhadap Pendapatan

Operasional berpengaruh negatif terhadap profitabilitas, artinya jika Biaya

Operasional terhadap Pendapatan Operasional meningkat maka

profitabilitas akan menurun.

Apabila rasio Biaya Operasional terhadap Pendapatan Operasional

rendah maka tingkat efisiensi usaha akan meningkat sehingga profitabilitas

juga akan meningkat. Berdasarkan uraian tersebut, maka penulis

merumuskan hipotesis sebagai berikut :

H1 = Tingkat efisiensi usaha berpengaruh terhadap profitabilitas Bank Perkreditan Rakyat.

2. Pengaruh aktiva produktif pada profitabilitas Bank Perkreditan Rakyat.

Berdasarkan Skep DIR BI no.31/1 November 1998 pasal 1 ayat 6,

aktiva produktif adalah penanaman dana bank baik dalam rupiah maupun

valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar

bank, penyertaan termasuk komitmen dan kontijensi pada transaksi

Aktiva produktif dihitung menggunakan rasio Non Performing

Loan (NPL), yaitu rasio yang menunjukkan kemampuan suatu bank untuk

mengelola kredit macet atau kredit bermasalah yang diberikan oleh bank

kepada nasabah. Sedangkan profitabilitas merupakan kemampuan suatu

bank untuk memperoleh keuntungan atau laba dari usahanya. Apabila nilai

NPL tinggi, maka kualitas kredit semakin buruk dan dapat menyebabkan

jumlah kredit bermasalah semakin besar dan profitabilitas akan menurun.

Sesuai dengan penelitian Prastiyaningtyas (2010) dan Liyana (2011) yang

menyatakan bahwa NPL berpengaruh negatif terhadap profitabilitas,

artinya jika semakin tinggi NPL maka profitabilitas akan semakin

menurun.

Apabila rasio Non Performing Loan menurun maka aktiva

produktif akan meningkat sehingga profitabilitas juga akan meningkat.

Berdasarkan uraian tersebut, maka penulis merumuskan hipotesis sebagai

berikut :

H2 = Aktiva produktif berpengaruh terhadap profitabilitas Bank Perkreditan Rakyat.

3. Pengaruh likuiditas pada profitabilitas Bank Perkreditan Rakyat.

Menurut Prastowo (2002:78), likuiditas menggambarkan

kemampuan perusahaan tersebut dalam memenuhi kewajiban jangka

pendeknya kepada kreditor jangka pendek. Likuiditas suatu bank diukur

menggunakan rasio Loan to Deposit Ratio (LDR),yaitu rasio antara

bank. Loan to Deposit Ratio (LDR) menyatakan seberapa jauh

kemampuan bank dalam membayarkan kembali penarikan dana yang

dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai

sumber likuiditasnya. Sedangkan profitabilitas merupakan kemampuan

suatu bank untuk memperoleh keuntungan atau laba dari usahanya.

Semakin tinggi rasio Loan to Deposit Ratio (LDR) maka kemampuan

likuiditas sebuah bank akan semakin rendah, hal ini dikarenakan jumlah

dana yang diperlukan untuk membiayai kredit semakin besar, apabila

jumlah dana yang diperlukan untuk membiayai kredit semakin besar maka

keuntungan yang didapatkan akan semakin besar. Sesuai dengan

penelitian Liyana (2011) yang menyatakan bahwa LDR berpengaruh

positif terhadap profitabilitas, artinya jika LDR meningkat maka

profitabilitas juga akan meningkat.

Berdasarkan uraian tersebut, maka penulis merumuskan hipotesis

sebagai berikut :

H3 = Likuiditas berpengaruh terhadap profitabilitas Bank Perkreditan Rakyat.

4. Pengaruh rentabilitas pada profitabilitas Bank Perkreditan Rakyat.

Rentabilitas digunakan untuk mengetahui kemampuan bank dalam

menghasilkan laba operasi melalui pendapatan yang dihasilkan (Abdullah

2002:115). Aspek rentabilitas diukur menggunakan rasio Net Interest

Margin (NIM), yaitu rasio yang digunakan untuk mengukur kemampuan

menghasilkan pendapatan bunga bersih. Sedangkan profitabilitas

merupakan kemampuan suatu bank untuk memperoleh keuntungan atau

laba dari usahanya. Semakin besar nilai rasio NIM maka kecil

kemungkinan bank mengalami masalah, oleh karena itu profitabilitas akan

meningkat. Sesuai dengan penelitian Prastiyaningtyas (2010), apabila Net

Interest Margin (NIM) meningkat, maka profitabilitas akan meningkat.

Berdasarkan uraian tersebut, maka penulis merumuskan hipotesis

sebagai berikut :

H4 = Rentabilitas berpengaruh terhadap profitabilitas Bank Perkreditan Rakyat.

5. Pengaruh tingkat kecukupan modal pada profitabilitas Bank Perkreditan Rakyat.

Tingkat kecukupan modal diukur menggunakan rasio Capital

Adequacy Ratio (CAR), yaitu rasio yang merupakan indikator terhadap

kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari

kerugian bank yang disebabkan oleh aktiva berisiko (Dendawijaya

2000:123). Profitabilitas merupakan kemampuan suatu bank untuk

memperoleh keuntungan atau laba dari usahanya. Capital Adequacy Ratio

akan memiliki pengaruh terhadap profitabilitas jika bank mampu dalam

hal menutupi penurunan aktiva berarti bahwa keuntungan yang didapatkan

oleh bank tinggi sehingga mampu menutupi penurunan aktiva yang

diakibatkan oleh kerugian bank atas aktiva berisiko. Sesuai dengan hasil

penelitian Prasetiyaningtyas (2010) dan Liyana (2011) yang menyatakan

profitabilitas, artinya jika CAR meningkat maka profitabilitas juga akan

meningkat.

Berdasarkan uraian tersebut, maka penulis merumuskan hipotesis

sebagai berikut :

H5 = Tingkat kecukupan modal berpengaruh terhadap profitabilitas Bank Perkreditan Rakyat.

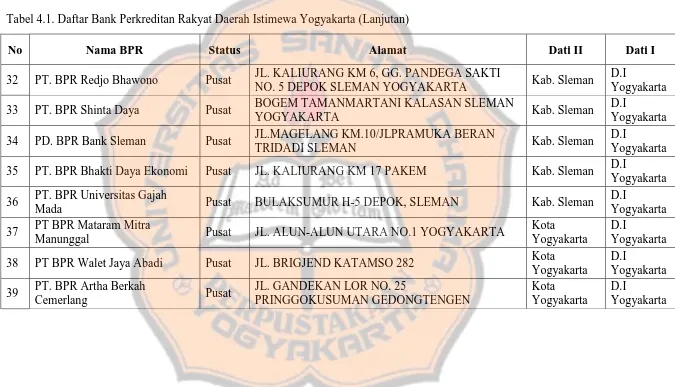

Berdasarkan hipotesis di atas, maka model penelitian dalam penelitian ini dapat

digambarkan sebagai berikut :

Likuiditas Aktiva Produktif

Rentabilitas

Tingkat Kecukupan Modal

[image:41.595.85.513.198.636.2]Profitabilitas

26 BAB III

METODE PENELITIAN

A. Metode dan Desain Penelitian

Jenis penelitian ini adalah penelitian empiris. Penelitian empiris adalah

penelitian yang menguji dan memberi bukti dari suatu model empiris yang

berupa pengaruh tingkat kesehatan keuangan terhadap profitabilitas. Menurut

Jogiyanto (2007:139), model empiris dapat dikelompokkan berdasarkan nilai

data atau nilai skalanya. Model empiris dapat mempunyai sebuah variabel

dependen maupun lebih dari satu variabel dependen.

B. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh Bank Perkreditan Rakyat

di Propinsi Daerah Istimewa Yogyakarta yang terdaftar di Bank Indonesia

untuk tahun 2012, 2013, dan 2014. Teknik pengambilan sampel dilakukan

menggunakan teknik purposive sampling, yaitu teknik pengambilan sampel

dengan menyesuaikan diri berdasarkan kriteria atau tujuan tertentu yang

disengaja (Sumarni dan Wahyuni 2006:77).

Adapun kriteria yang digunakan untuk pengambilan sampel adalah

sebagai berikut :

1. Mempublikasikan laporan keuangan secara lengkap, antara lain laporan

neraca, laporan laba rugi, laporan komitmen dan kontijensi, serta laporan

informasi lainnya pada masing-masing tahun, dari tahun 2012 sampai

2. Bank Perkreditan Rakyat benar – benar masih beroperasi (tidak dibekukan

atau dilikuidasi) pada tahun 2012 sampai dengan 2014.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang berupa data statistik perbankan Indonesia dan laporan keuangan Bank

Perkreditan Rakyat yang tercatat di Otoritas Jasa Keuangan dan Bank

Indonesia periode 2012 - 2014

D. Teknik Pengumpulan Data

Teknik yang digunakan untuk mendapatkan data yang diinginkan

adalah dengan menggunakan teknik dokumentasi. Teknik dokumentasi

dilakukan dengan melakukan peninjauan terhadap sumber – sumber tertulis

yang memuat data statistik. Sumber yang digunakan adalah :

1. www.bi.go.id

2. www.ojk.go.id

E. Definisi Operasional dan Pengukuran Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulan (Sugiyono 1999:32).

Penelitian ini menggunakan dua variabel, yaitu :

1. Variabel Independen (X)

Variabel Independen atau variabel bebas adalah variabel yang

mempengaruhi atau menjadi penyebab berubahnya atau timbulnya

dikatakan sebagai variabel stimulus, predictor, atau antecedent (Sumarni

dan Wahyuni 2006:22).

Dalam penelitian ini yang termasuk ke dalam variabel independen adalah

sebagai berikut

a. Tingkat Efisiensi Usaha

Menurut Danfar (https://dansite.wordpress.com) efisiensi

merupakan suatu ukuran keberhasilan yang dinilai dari segi besarnya

sumber atau biaya untuk mencapai hasil dari kegiatan tersebut. Dalam

penelitian ini rasio Biaya Operasional terhadap Pendapatan

Operasional (BOPO) digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasinya.

Berdasarkan Surat Edaran Bank Indonesia No.15/29/DKBU

tanggal 31 Juli 2013 tentang laporan tahunan dan laporan keuangan

publikasi Bank Perkreditan Rakyat, BOPO diukur dengan membagi

antara total beban operasional dan total pendapatan operasional yang

dihitung perposisi (tidak disetahunkan).

Agar perubahan efisiensi usaha sejalan dengan perubahan nilai

rasio yang menjadi proksi, maka rasio keuangan untuk mengukur

tingkat efisiensi usaha adalah sebagai berikut:

Pendapatan Operasional

POBO =

Biaya Operasional

Hal tersebut dikarenakan semakin tinggi nilai rasio maka akan

b. Aktiva Produktif

Berdasarkan Skep DIR BI No.31/1 November 1998 pasal 1

ayat 6, aktiva produktif adalah penanaman dana bank baik dalam

rupiah maupun valuta asing dalam bentuk kredit, surat berharga,

penempatan dana antar bank, penyertaan termasuk komitmen dan

kontijensi pada transaksi rekening administrasi.

Dalam penelitian ini, aktiva produktif diukur menggunakan

rasio Non Performing Loan (NPL) atau kredit bermasalah yang

merupakan salah satu indikator kunci untuk menilai kinerja suatu

bank. Apabila NPL meningkat maka profitabilitas akan menurun,

karena kredit mengalami masalah dan kemungkinan tidak kembali.

Berdasarkan Surat Edaran Bank Indonesia No.15/29/DKBU

tanggal 31 Juli 2013 tentang laporan tahunan dan laporan keuangan

publikasi Bank Perkreditan Rakyat, NPL diukur dengan

membandingkan antara jumlah kredit bermasalah dengan total kredit

yang terdapat pada Bank Perkreditan Rakyat, dimana :

- Kredit merupakan kredit yang diberikan kepada pihak ketiga

(tidak termasuk kredit kepada bank lain)

- Kredit bermasalah adalah kredit dengan kualitas kurang lancar,

diragukan, dan macet.

- Kredit bermasalah dihitung secara gross (tidak dikurangi dengan

PPAP)

Agar perubahan aktiva produktif sejalan dengan perubahan

nilai rasio yang menjadi proksi, maka rasio keuangan untuk

mengukur aktiva produktif adalah sebagai berikut:

1 Total Kredit

=

NPL Jumlah Kredit Bermasalah

Hal tersebut dikarenakan semakin tinggi nilai rasio maka aktiva

produktif juga meningkat.

c. Likuiditas

Likuiditas menggambarkan kemampuan perusahaan tersebut

dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka

pendek. Dalam penelitian ini, likuiditas diukur menggunakan rasio

Loan to Deposit Ratio (LDR) yang menyatakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan nasabah dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya (Prastowo 2002:78).

Berdasarkan Surat Edaran Bank Indonesia No.15/29/DKBU

tanggal 31 Juli 2013 tentang laporan tahunan dan laporan keuangan

publikasi Bank Perkreditan Rakyat, LDR diukur dengan

membandingkan antara kredit dengan dana pihak ketiga yang terdapat

di Bank Perkreditan Rakyat, dimana kredit merupakan total kredit

yang diberikan kepada pihak ketiga (tidak termasuk kredit dengan

bank lain) dan dana pihak ketiga mencangkup giro, tabungan, dan

Agar perubahan likuiditas sejalan dengan perubahan nilai rasio

yang menjadi proksi, maka rasio keuangan untuk mengukur likuiditas

adalah sebagai berikut:

1 Dana Pihak Ketiga

=

LDR Kredit

Hal tersebut dikarenakan semakin tinggi nilai rasio maka tingkat

likuiditas juga semakin tinggi.

d. Rentabilitas

Rentabilitas digunakan untuk mengetahui kemampuan bank

dalam menghasilkan laba operasi melalui pendapatan yang dihasilkan

(Abdullah 2002:115). Dalam penelitian ini, rentabilitas diukur

menggunakan rasio Net Interest Margin (NIM) atau margin bunga

bersih. Net Interest Margin (NIM) adalah ukuran perbedaan antara

pendapatan bunga yang dihasilkan oleh bank dan nilai bunga yang

dibayarkan kepada pemberi pinjaman. Net Interest Margin (NIM)

dapat dihitung menggunakan rumus berikut :

Pendapatan bunga bersih NIM =

Rata – rata aktiva produktif

e. Tingkat Kecukupan Modal

Dalam penelitian ini, tingkat kecukupan modal diukur

menggunakan Capital Adequacy Ratio (CAR) adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

dana dari sumber di luar bank. CAR merupakan indikator terhadap

kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat

dari kerugian bank yang disebabkan oleh aktiva berisiko

(Dendawijaya 2000:123).

Berdasarkan Surat Edaran Bank Indonesia No.15/29/DKBU

tanggal 31 Juli 2013 tentang laporan tahunan dan laporan keuangan

publikasi Bank Perkreditan Rakyat, Capital Adequacy Ratio (CAR)

atau disebut dengan Kewajiban Penyediaan Modal Minimum

(KPMM) dapat dihitung berdasarkan perhitungan modal dan aktiva

tertimbang menurut risiko (ATMR) yang berpedoman pada ketentuan

Bank Indonesia tentang KPMM yang berlaku yaitu berdasarkan Surat

Edaran Bank Indonesia No.8/28/DPBPR tanggal 12 Desember 2006.

Modal CAR =

ATMR

2. Variabel Dependen (Y)

Variabel dependen sering dikatakan pula sebagai variabel terikat

atau tergantung yaitu merupakan variabel yang dipengaruhi atau

disebabkan oleh adanya variabel bebas. Jadi, variabel dependen

merupakan konsekuensi dari variabel independen (Sumarni dan Wahyuni

2006:22).

Variabel dependen dalam penelitian ini adalah profitabilitas.

Profitabilitas merupakan kemampuan suatu perusahaan dalam

menggunakan Return on Asset (ROA), digunakan untuk mengukur

kemampuan manajemen dalam memperoleh keuntungan secara

keseluruhan. Berdasarkan Surat Edaran Bank Indonesia No.15/29/DKBU

tanggal 31 Juli 2013 tentang laporan tahunan dan laporan keuangan

publikasi Bank Perkreditan Rakyat, ROA dihitung dengan membagi laba

sebelum pajak dengan rata-rata total asset.

Laba Sebelum Pajak

ROA =

Rata – Rata Total Aset

F. Teknik Analisis Data

1. Analisis Regresi Data Panel

Penelitian ini menggunakan regresi data panel. Data panel

merupakan gabungan data cross section dan data time series.

Menurut Widarjono (2013:353) dengan menggunakan data panel

terdapat beberapa keuntungan yaitu :

a. Data panel yang merupakan gabungan dua data time series dan cross

section mampu menyediakan data yang lebih banyak sehingga

menghasilkan degree of freedom yang lebih besar.

b. Menggabungkan informasi dari data time series dan cross section

dapat mengatasi masalah yang timbul ketika ada masalah

penghilangan variabel.

Model regresi data panel untuk penelitian ini dapat dirumuskan

sebagai berikut :

Keterangan :

Y = Variabel dependen (Profitabilitas)

α = konstanta

X1 = Tingkat Efisiensi Usaha

X2 = Aktiva Produktif

X3 = Likuiditas

X4 = Rentabilitas

X5 = Tingkat Kecukupan Modal

β (1..5) = Koefisien regresi masing – masing variabel independen

e = Error term

t = waktu

i = perusahaan

Ada beberapa metode yang biasa digunakan untuk mengestimasi

model regresi dengan data panel, menurut Widarjono (2013:355) terdapat

tiga pendekatan yaitu pendekatan Common Effect, Fixed Effect, dan

Random Effect.

a. Koefisien Tetap antar Waktu dan Individu (Common Effect)

Teknik yang paling sederhana untuk mengestimasi data panel

adalah hanya dengan mengkombinasikan data time series dan cross

section. Dengan hanya menggabungkan data tersebut tanpa melihat

perbedaan antar waktu dan individu maka bisa menggunakan metode

Metode ini dikenal dengan estimasi Common Effect. dalam

pendekatan ini tidak memperhatikan dimensi individu maupun waktu.

Diasumsikan bahwa perilaku antar perusahaan sama dalam berbagai

kurun waktu. Metode regresi yang mengestimasi data panel dengan

metode Ordinary Least Square adalah metode Pooled Least Square

(PLS).

b. Slope Konstan Tetapi Intersep Berbeda Antar Individu (Fixed Effect)

Salah satu cara paling sederhana mengetahui adanya perbedaan

adalah dengan mengasumsikan bahwa intersep adalah berbeda antar

perusahaan sedangkan slope-nya tetap sama antar perusahaan. Model

yang mengasumsikan adanya perbedaan intersep dikenal dengan

model regresi Fixed Effect. Teknik model Fixed Effect adalah teknik

mengestimasi data panel dengan menggunakan variabel dummy untuk

menangkap adanya perbedaan intersep. Pengertian ini didasarkan

adanya perbedaan intersep antara perusahaan namun intersepnya sama

antar waktu. Model ini juga mengasumsikan bahwa koefisien regresi

(slope) tetap antar perusahaan dan antar waktu. Untuk mengestimasi

model fixed effect digunakan variabel dummy untuk menjelaskan

perbedaan intersep tersebut. Model estimasi ini sering disebut dengan

teknik Least Squares Dummy Variables (LSDV).

c. Estimasi dengan Pendekatan Random Effect

Dimasukkannya variabel dummy dalam model fixed effect

sebenarnya. Namun ini akan membawa konsekuensi berkurangnya

derajat kebebasan (degree of freedom) yang pada akhirnya

mengurangi efisiensi parameter. Masalah tersebut dapat diatasi

dengan menggunakan variabel gangguan (error terms) yang dikenal

sebagai metode random effect. Model ini mengestimasi data panel

dimana variabel gangguan mungkin saling berhubungan antar waktu

dan antar individu. Metode yang tepat untuk mengestimasi model

random effect adalah Generalized Least Squares (GLS).

Penelitian ini menggunakan pendekatan koefisien tetap antar waktu

dan individu (Common Effect). Metode ini hanya mengkombinasikan data

time series dan cross section tanpa melihat perbedaan waktu dan individu.

2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji

t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi

normal, jika asumsi tersebut dilanggar maka uji statistik menjadi tidak

valid untuk jumlah sampel yang kecil (Ghozali 2006:110). Untuk

mendeteksi normal atau tidaknya residual, dapat digunakan dua cara yaitu

dengan analisis grafik dan uji statistik (Ghozali 2006:110 – 113).

a. Analisis Grafik

Analisis grafik merupakan salah satu cara termudah untuk

mengetahui distribusi residual, yaitu dengan melihat grafik histogram

mendekati distribusi normal. Apabila jumlah sampelnya kecil, maka

cara yang digunakan ini akan menyesatkan. Metode yang lebih handal

yaitu dengan melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal. Dasar pengambilan

keputusan dengan melihat grafik histogram adalah :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi

normalitas.

2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola

distribusi normal.

b. Analisis Statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai

kurtosis dan skewness dari residual. Menurut Ghozali (2006:113),

nilai z statistik untuk skewness dapat dihitung dengan rumus sebagai

berikut :

Skewness Zskewness =

√ 6/N

Sedangkan nilai z kurtosis dapat dihitung dengan rumus :

Kurtosis Zkurtosis =

Dimana N adalah jumlah sampel, jika nilai Z hitung > Z tabel, maka

distribusi tidak normal.

Uji statistik lain yang dapat digunakan untuk menguji normalitas

residual adalah uji normalitas non-parametrik Kolmogrov-Smirnov (K

– S). Uji (K – S) dilakukan dengan membuat hipotesis :

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Dalam penelitian ini, pengujian normalitas menggunakan

Kolmogrov – Smirnov (K-S). Dasar pengambilan keputusan adalah

dengan melihat nilai signifikansi, dengan ketentuan sebagai berikut :

a. Jika nilai signifikansi < 0,05 maka Ho ditolak, yang berarti data

tidak berdistribusi normal

b. Jika nilai signifikansi > 0,05 maka Ho diterima, yang berarti data

berdistribusi normal

3. Uji Asumsi Klasik

Sebelum melakukan analisis regresi data panel, peneliti akan

melakukan uji asumsi klasik untuk memastikan apakah model regresi

yang digunakan layak digunakan atau tidak. Pengukuran uji asumsi klasik

yang digunakan adalah uji multikolinearitas, uji heterokedastisitas, dan

uji autokorelasi.

a. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah

independen. Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen. Pengujian ini dilakukan dengan

mengukur besarnya korelasi antar variabel independen, jika dua

variabel independen terbukti berkorelasi secara kuat, maka dikatakan

terdapat multikolinearitas pada kedua variabel tersebut (Santoso

2014:183).

Menurut Santoso 2014:186, analisis untuk mendeteksi adanya

multikolinearitas menggunakan dua besaran, yaitu

1) Besaran VIF (Variance Inflation Factor) dan Tolerance

Pedoman untuk suatu model regresi yang bebas multikolinearitas

adalah :

- Mempunyai nilai VIF di sekitar angka 1

- Mempunyai angka tolerance mendekati 1

Dalam hal ini tolerance = 1 / VIF atau VIF = 1 / tolerance

2) Besaran korelasi antar-variabel independen

Pedoman untuk suatu model regresi yang bebas multikolinearitas

adalah :

- Koefisien korelasi antar variabel independen haruslah lemah

(di bawah 0,5). Jika korelasi kuat, maka terjadi problem

multikolinearitas.

Jika terjadi multikolinearitas, langkah – langkah yang dapat

dilakukan adalah :

b) Menggunakan metode lanjut seperti regresi Bayesian atau regresi

Ridge.

b. Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah

dalam sebuah model regresi terjadi ketidaksamaan varians residual

dari satu pengamatan ke pengamatan yang lain. Jika terdapat varians

yang berbeda disebut sebagai heterokedastisitas. Model regresi yang

baik adalah tidak terjadi heterokedastisitas. Uji statistik yang dapat

dilakukan untuk mendeteksi ada tidaknya Heterokedastisitas adalah

dengan menggunakan Uji Glejser. Uji Glejser mengusulkan untuk

meregres nilai absolute residual terhadap variabel independen

(Ghozali 2006:108). Jika variabel independen signifikan secara

statistic mempengaruhi variabel dependen, maka terjadi

Heterokedastisitas.

a. Jika nilai signifikansi < 0,05 maka terjadi heterokedastisitas

b. Jika nilai signifikansi > 0,05 maka tidak terjadi heterokedastisitas

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah dalam

sebuah model regresi linier ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 (sebelumnya). jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi (Santoso

Menurut Santoso 2014:194, analisis untuk mendeteksi adanya

autokorelasi yaitu dengan menggunakan besaran Durbin – Watson,

secara umum bisa diambil patokan :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 sampai 2, berarti tidak ada autokorelasi

3) Angka D-W di atas 2 berarti ada autokorelasi negatif.

Jika terdapat masalah autokorelasi, model regresi yang

seharusnya signifikan menjadi tidak layak untuk dipakai.

Autokorelasi bisa diatasi dengan berbagai cara, antara lain :

1) Melakukan transformasi data

2) Menambah data observasi

3. Uji Simultan (Uji F)

Penelitian ini memiliki lebih dari satu variabel independen, maka

perlu dilakukan evaluasi pengaruh semua variabel independen terhadap

variabel dependen dengan uji F. Uji F digunakan untuk menguji

signifikansi model. Uji F ini bisa dijelaskan dengan menggunakan analisis

varian (analysis of variance = ANOVA) (Widarjono 2013:65).

Prossedur uji F menurut Widarjono (2013:66) adalah sebagai

berikut :

a. Membuat hipotesis nol (Ho) dan hipotesis alternatif (Ha) sebagai

berikut :

Ho : β1 = β2 = … = βk = 0

b. Mencari nilai F hitung dan nilai F kritis dari tabel distribusi F.

c. Keputusan menolak atau gagal menolak Ho

Dasar pengambilan keputusan untuk menerima atau menolak Ho

menurut Santoso (2013) adalah :

a. Berdasarkan nilai probabilitas

- Jika probabilitas ≥ 0,05, maka Ho diterima

- Jika probabilitas < 0,05, maka Ho ditolak

b. Berdasarkan perbandingan F hitung dengan F tabel

- Jika statistik hitung (angka F output) ≥ statistik tabel (tabel F),

maka Ho ditolak

- Jika statistik hitung (angka F output) < statistic tabel (tabel F),

maka Ho diterima

Tingkat signifikansi (α) adalah 5%.

4. Uji Hipotesis Parsial (uji t)

Menurut Santoso (2014:72), terdapat beberapa tahapan untuk

melakukan uji hipotesis :

a. Menentukan Ho dan Hi, yang pada prinsipnya adalah menguji

karakteristik populasi berdasarkan informasi yang diterima dari satu

sampel.

b. Menentukan tingkat signifikansi (α), yaitu probabilitas kesalahan

menolak hipotesis yang ternyata benar. Jika dikatakan α = 5% berarti

risiko kesalahan mengambil keputusan adalah 5%. Semakin kecil α,

c. Menentukan uji yang akan dilakukan, yaitu uji satu sisi atau uji dua

sisi.

Asumsi untuk uji t adalah (Santoso 2014:74):

a. Jumlah sampel relatif kecil, di bawah 30 buah, jika sampel besar maka

digunakan uji z

b. Sampel yang diambil berdistribusi normal atau mendekati normal atau

bisa dianggap normal. Jika sampel ternyata tidak berdistribusi normal,

maka dilakukan cara untuk mengatasinya :

- Jumlah sampel ditambah kemudian diuji sekali lagi

- Data yang ada ditransformasi ke bentuk tertentu misalnya ke

bentuk log X, In X, atau resiprokal (1/X), kemudian dilakukan

pengujian lagi.

c. Besaran t hitung bisa ditentukan dengan dua kemungkinan :

- Varians kedua populasi yang diuji sama

- Varians kedua populasi yang diuji berbeda

Uji t dilakukan dengan menggunakan uji t satu sampel (one

sampel t test). Tujuan dari pengujian ini adalah ingin mengetahui apakah

sebuah nilai tertentu yang diberikan sebagai pembanding, berbeda secara

nyata ataukah tidak dengan rata - rata sebuah sampel. Asumsi yang

digunakan pada pengujian ini antara lain :

- Data bertipe kuantitatif / numeric, baik itu interval atau rasio

- Data berdistribusi normal

Dasar pengambilan keputusan uji t (Santoso 2014 : 78) adalah :

a. Berdasarkan perbandingan t hitung dengan t table :

- Jika statistik hitung (angka t output) ≥ statistik tabel (tabel t), maka

Ho ditolak

- Jika statistik hitung (angka t output) < statistik tabel (tabel t), maka

Ho diterima

b. Berdasarkan nilai probabilitas

- Jika probabilitas ≥ 0,05 maka Ho diterima

- Jika probabilitas < 0,05 maka Ho ditolak

c. Hipotesis statistik

1)