EFEKTIVITAS PENGENDALIAN INTERNAL SISTEM PENGGAJIAN (Studi Kasus di Rumah Sakit Bethesda Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agatha Tyagita Ayuningtyas 132114036

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

i

EFEKTIVITAS PENGENDALIAN INTERNAL SISTEM PENGGAJIAN (Studi Kasus di Rumah Sakit Bethesda Yogyakarta)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agatha Tyagita Ayuningtyas 132114036

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

iv

MOTO DAN PERSEMBAHAN

BELIEVE YOU CAN AND YOU’RE HALFWAY THERE

-Theodore Roosevelt-

Skripsi ini Kupersembahkan Untuk:

Tuhan Yesus Kristus dan Bunda Maria

Orangtuaku Yohanes Fajar Prasetya dan Caecilia Onny Fibriyanti

Kakak-kakak dan Adik-adik yang mendukungku

Keluargaku dan Sahabat-sahabatku

Keluarga Besar Akuntansi 2013

Universitas Sanata Dharma Yogyakarta

vii

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat, penguatan,

penghiburan, dan kasih-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Efektivitas Pengendalian Internal Sistem Penggajian (Studi Kasus di

Rumah Sakit Bethesda Yogyakarta)”. Skripsi ini dibuat untuk memenuhi salah satu

syarat memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi, Jurusan

Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa bantuan dari berbagai pihak, skripsi ini

tidak mungkin dapat terselesaikan. Oleh karena itu, pada kesempatan ini penulis

ingin menyampaikan terima kasih kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, SE., MBA selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

4. Fransisca Reni Retno Anggraini selaku dosen pembimbing akademik

kemahasiswaan.

5. Drs. FA. Joko Siswanto, M.M., Akt selaku Dosen Pembimbing yang

telah meluangkan waktu untuk membimbing, mengoreksi, memberi

viii

6. Seluruh Bapak Ibu dosen Fakultas Ekonomi Universitas Sanata Dharma

yang telah membimbing dan memberikan ilmu selama perkuliahan

sampai selesai.

7. Seluruh staf dan karyawan Sekretariat Fakultas Ekonomi Universitas

Sanata Dharma yang telah membantu proses perkuliahan dengan lancar.

8. Bapak Dr. R. Gatot Titus Wratsongko, Sp. THT-KL., M.Kes selaku

Direktur Utama Rumah Sakit Bethesda Yogyakarta yang telah

memberikan ijin untuk melakukan penelitian.

9. Dr. Arin Dwi Iswarini M.Kes., Sp.THT-KL selaku Ketua Pusmarsa

Rumah Sakit Bethesda yang telah membantu proses penelitian.

10.Bapak Yuson yang telah membantu dan membimbing penulis selama

melakukan penelitian di lapangan.

11.Ibu Hennik Sumengkowati selaku Kepala Bagian Personalia Rumah

Sakit Bethesda yang telah meluangkan waktu untuk penulis memperoleh

semua informasi dan data-data yang diperlukan.

12.Ibu Retna Edi Purnama selaku Kepala Bagian Akuntansi Rumah Sakit

Bethesda yang telah meluangkan waktu untuk penulis memperoleh

semua informasi dan data-data yang diperlukan.

13.Seluruh karyawan bagian Humas yang telah bersedia meluangkan waktu

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN... ii

HALAMAN SUSUNAN PANITIA... iii

HALAMAN MOTO ... iv

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

KATA PENGANTAR... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

HALAMAN ABSTRAK INDONESIA ... xx

HALAMAN ABSTRAK INGGRIS ... xxi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian... 3

D. Manfaat Penelitian... 3

xi

BAB II KAJIAN PUSTAKA ... 6

A. Sistem Informasi Akuntansi ... 6

1. Pengertian Sistem ... 6

2. Pengertian Informasi ... 9

3. Pengertian Akuntansi ... 10

4. Pengertian Sistem Informasi Akuntansi ... 10

5. Komponen Utama Sistem Informasi Akuntansi... 11

6. Karakteristik Sistem Informasi Akuntansi ... 12

B. Sistem Penggajian ... 14

1. Sistem Penggajian Manual ... 14

a. Pengertian Gaji ... 14

b. Elemen-elemen dalam Sistem Penggajian ... 15

c. Dokumen yang Digunakan dalam Sistem Penggajian ... 18

d. Jaringan Prosedur yang Membentuk Sistem Penggajian ... 21

e. Bagan Alir Sistem Penggajian Manual ... 24

2. Sistem Penggajian Terkomputerisasi ... 28

a. Dokumen yang Dipakai dalam Pembayaran Gaji . 28

b. Proses Penggajian ... 29

xii

C. Bagan Alir Dokumen Sistem Penggajian ... 32

1. Pengertian Bagan Alir Dokumen ... 32

2. Manfaat Bagan Alir Dokumen ... 32

3. Keunggulan dan Kelemahan Bagan Alir Dokumen ... 32

4. Jenis-Jenis Bagan Alir ... 33

5. Simbol-Simbol Bagan Alir ... 33

6. Bagan Alir Sistem Penggajian ... 36

D. Pengendalian Internal ... 38

1. Pengertian Pengendalian Intern ... 38

2. Tujuan Pengendalian Intern ... 38

3. Unsur-Unsur Pengendalian Internal ... 39

a. Organisasi ... 39

b. Sistem Otorisasi dan Prosedur Pencatatan ... 39

c. Praktik yang Sehat ... 40

d. Karyawan yang Kompeten sesuai Tanggung Jawabnya ... 41

4. Pengendalian Intern Penggajian ... 41

5. Hubungan antara Prosedur Penggajian dengan Pengendalian Intern ... 43

a. Prosedur ... 43

b. Pelaksanaan ... 44

c. Pemisahan Fungsi ... 44

xiii

a. Aspek Organisasi ... 44

b. Aspek Otorisasi ... 44

c. Aspek Praktik yang Sehat ... 45

d. Aspek Karyawan yang Kompeten ... 46

BAB III METODE PENELITIAN ... 47

A. Jenis Penelitian ... 47

B. Tempat dan Waktu Penelitian ... 47

C. Subyek dan Obyek Penelitian ... 47

1. Subyek Penelitian ... 47

2. Obyek Penelitian ... 48

D. Jenis dan Sumber Data ... 48

1. Jenis Data ... 48

2. Sumber Data ... 48

E. Teknik Pengumpulan Data ... 49

F. Teknik Analisis Data ... 50

BAB IV GAMBARAN UMUM PERUSAHAAN ... 59

A. Sejarah dan Perkembangan Rumah Sakit Bethesda Yogyakarta ... 59

B. Gambaran Lokasi ... 59

C. Visi dan Misi ... 60

D. Struktur Organisasi ... 61

xiv

F. Layanan Kesehatan ... 62

G. Fasilitas Pelayanan Medik ... 63

H. Fasilitas Penunjang Medik ... 63

I. Pelayanan Tempat Tidur ... 65

J. Fasilitas Peralatan ... 65

K. Personalia ... 65

a. Jumlah Tenaga Kerja ... 65

b. Prosedur Perekrutan Karyawan ... 66

c. Pengaturan Jam Kerja Karyawan ... 67

d. Prosedur Pemutusan Hubungan Kerja ... 67

e. Kenaikan Gaji ... 69

f. Pengaturan Cuti Kryawan ... 69

L. Fasilitas Umum ... 70

M. Bagan Alir Sistem Penggajian di Rumah Sakit Bethesda serta Penjelasannya ... 71

BAB V ANALISIS DATA DAN PEMBAHASAN ... 74

A. Deskripsi Sistem Penggajian di Rumah Sakit Bethesda Yogyakarta... 74

B. Mendeskripsikan Bagian, Data, Dokumen dan Prosedur yang Terkait dalam Sistem Penggajian di Rumah Sakit Bethesda Yogyakarta... 76

xv

2. Mendiskripsikan Catatan Akuntansi yang Digunakan

Dalam Sistem Penggajian ... 78

3. Mendiskripsikan Dokumen yang Digunakan dalam Sistem Penggajian ... 79

4. Mendiskripsikan Prosedur yang Dilakukan dalam Sistem Penggajian ... 81

5. Mendiskripsikan Unsur Pengendalian Intern dalam Sistem Penggajian ... 83

C. Pembahasan Evaluasi Hasil Temuan Lapangan dengan Teori yang Memenuhi Unsur-Unsur Sistem Penggajian di Rumah Sakit Bethesda Yogyakarta ... 86

D. Bagan Alir Sistem Penggajian Rumah Sakit Bethesda ... 95

BAB VI PENUTUP ... 99

A. Kesimpulan... 99

B. Keterbatasan Penelitian ... 100

C. Saran ... 100

DAFTAR PUSTAKA ... 101

xvi

DAFTAR TABEL

Halaman

Tabel 1 Karakteristik Sistem Informasi Akuntansi ... 12

Tabel 2 Simbol Bagan Alir Dokumen ... 33

Tabel 2 Simbol Bagan Alir Dokumen (Lanjutan) ... 34

Tabel 2 Simbol Bagan Alir Dokumen (Lanjutan) ... 35

Tabel 3 Fungsi yang Terkait dalam Sistem Penggajian ... 52

Tabel 4 Jaringan Prosedur yang Membentuk Sistem Penggajian ... 53

Tabel 5 Dokumen yang Digunakan dalam Sistem Penggajian ... 53

Tabel 6 Catatan Akuntansi yang Digunakan dalam Sistem Penggajian ... 54

Tabel 7 Struktur Organisasi yang Memisahkan Tanggung Jawab Secara Tegas ... 54

Tabel 8 Sistem Otorisasi dan Prosedur Pencatatan ... 55

Tabel 8 Sistem Otorisasi dan Prosedur Pencatatan (Lanjutan) ... 56

Tabel 9 Praktik yang Sehat ... 56

Tabel 9 Praktik yang Sehat (Lanjutan) ... 57

Tabel 10 Karyawan yang Kompeten Sesuai Tanggung Jawabnya ... 57

Tabel 10 Karyawan yang Kompeten Sesuai Tanggung Jawabnya (Lanjutan) ... 58

Tabel 11 Perbandingan Teori Tentang Fungsi yang Terkait dalam Sistem Penggajian ... 86

Tabel 11 Perbandingan Teori Tentang Fungsi yang Terkait dalam Sistem Penggajian (Lanjutan) ... 87

xvii

Tabel 12 Perbandingan Teori Tentang Jaringan Prosedur yang Membentuk Sistem Penggajian ... 88

Tabel 13 Perbandingan Teori Tentang Dokumen yang Digunakan dalam Sistem Penggajian ... 88

Tabel 13 Perbandingan Teori Tentang Dokumen yang Digunakan dalam Sistem Penggajian (Lanjutan) ... 89

Tabel 14 Perbandingan Teori Tentang Catatan Akuntansi yang Digunakan Dalam Sistem Penggajian... 89

Tabel 14 Perbandingan Teori Tentang Catatan Akuntansi yang Digunakan Dalam Sistem Penggajian... 90

Tabel 15 Perbandingan Teori Tentang Unsur Pengendalian Internal dalam Sistem Penggajian ... 90

Tabel 15 Perbandingan Teori Tentang Unsur Pengendalian Internal dalam Sistem Akuntansi Penggajian (Lanjutan) ... 91

Tabel 15 Perbandingan Teori Tentang Unsur Pengendalian Internal dalam Sistem Penggajian (Lanjutan) ... 92

Tabel 15 Perbandingan Teori Tentang Unsur Pengendalian Internal dalam Sistem Penggajian (Lanjutan) ... 93

Tabel 15 Perbandingan Teori Tentang Unsur Pengendalian Internal dalam Sistem Penggajian (Lanjutan) ... 94

xviii

DAFTAR GAMBAR

Halaman

Gambar 1 Bagan Alir Dokumen Sistem Akuntansi Penggajian ... 24

Gambar 1 Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan) ... 25

Gambar 1 Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan) ... 26

Gambar 1 Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan) ... 27

Gambar 2 Dokumen Bagan Alir Pemrosesan ... 36

Gambar 2 Dokumen Bagan Alir Pemrosesan (Lanjutan)... 37

Gambar 3 Struktur Organisasi Rumah Sakit Bethesda ... 61

Gambar 4 Bagan Alir Sistem Penggajian Rumah Sakit Bethesda ... 71

Gambar 4 Bagan Alir Sistem Penggajian Rumah Sakit Bethesda (Lanjutan) ... 72

Gambar5 Usulan Bagan Alir Dokumen Sistem Penggajian Rumah Sakit Bethesda Yogyakarta... 96

Gambar5 Usulan Bagan Alir Dokumen Sistem Penggajian Rumah Sakit Bethesda Yogyakarta (Lanjutan) ... 97

Gambar5 Usulan Bagan Alir Dokumen Sistem Penggajian Rumah Sakit Bethesda Yogyakarta (Lanjutan) ... 98

xix

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Pertanyaan Wawancara ... 104

Lampiran 2 Kuesioner ... 106

Lampiran 3 Rekap Hasil Kuesioner ... 113

Lampiran 4 Slip Gaji Karyawan... 114

Lampiran 5 Rekap Potongan Penggajian Karyawan Bagian 1 ... 115

Lampiran 5 Rekap Potongan Penggajian Karyawan Bagian 1 (Lanjutan).. 116

Lampiran 5 Rekap Potongan Penggajian Karyawan Bagian 1 (Lanjutan).. 117

Lampiran 6 Rekap Potongan Penggajian Karyawan Bagian 2 ... 118

Lampiran 6 Rekap Potongan Penggajian Karyawan Bagian 2 (Lanjutan).. 119

Lampiran 6 Rekap Potongan Penggajian Karyawan Bagian 2 (Lanjutan).. 120

Lampiran 7 Rekap Daftar Gaji Karyawan... 121

Lampiran 7 Rekap Daftar Gaji Karyawan (Lanjutan) ... 122

Lampiran 7 Rekap Daftar Gaji Karyawan (Lanjutan) ... 123

Lampiran 8 Rekap Daftar Hadir Karyawan ... 124

Lampiran 8 Rekap Daftar Hadir Karyawan (Lanjutan) ... 125

Lampiran 9 SPMU (Surat Perintah Mengeluarkan Uang) ... 126

Lampiran 10 Tampilan Slip Gaji Karyawan pada Komputer ... 127

Lampiran 11 Mesin Fingerprint ... 128

xx ABSTRAK

EFEKTIVITAS PENGENDALIAN INTERNAL SISTEM PENGGAJIAN (Studi Kasus di Rumah Sakit Bethesda Yogyakarta)

Agatha Tyagita Ayuningtyas NIM: 132114036 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini adalah untuk mengetahui apakah pengendalian internal pada sistem penggajian yang ada di Rumah Sakit Bethesda Yogyakarta sudah berjalan baik sesuai dengan teori Pengauditan (Auditing) menurt Mulyadi.. Pengendalian internal menentukan apakah sistem yang berjalan pada suatu perusahaan atau organisasi sudah dapat mendukung kegiatan operasional peusahaan atau organisasi tesebut.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara, membagikan kuesioner, dan dokumentasi. Teknik analisa data yang digunakan adalah teknik analisa deskriptif dan perbandingan. Langkah pertama yang dilakukan adalah mendeskripsikan sistem penggajian yang ada di Rumah Sakit Bethesda Yogyakarta. Langkah kedua adalah membandingkan antara teori pengendalian internal pada sistem penggajian dengan praktik yang ada di Rumah Sakit Bethesda Yogyakarta.

Berdasarkan hasil analisa data yang telah dilakukan menunjukkan bahwa pengendalian internal pada sistem penggajian yang dilakukan di Rumah Sakit Bethesda Yogyakarta sudah sesuai dengan teori Auditng (Pengauditan) menurut Mulyadi.

xxi

ABSTRACT

THE EFFECTIVENESS OF INTERNAL CONTROL ON PAYROLL SYSTEM

(Case Study on Bethesda Hospital Yogyakarta) Agatha Tyagita Ayuningtyas

Student Number: 132114036 Sanata Dharma University

Yogyakarta 2017

The purpose of this research was to find out whether the internal control of Bethesda Hospital Yogyakarta payroll system had run well in corresponding to the Auditing theory by Mulyadi. An internal control determines, whether the applied system which is run in organization or company be able to support any company’s operational or not.

The type of the research was case study. The data was obtained by doing interviews, giving questionnaires, and doing documentations. The data analysis techniques that had been used was descriptive analytic and comparison. The first step was done by describing the payroll system which exists in Bethesda Hospital Yogyakarta. The second step was comparing the theory of internal control on payroll system with its practice in Bethesda Hospital Yogyakarta

According to the result of this research, it showed that Bethesda Hospital Yogyakarta internal control on payroll system was already in accordance with Auditing theory by Mulyadi.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Pegawai atau karyawan adalah sumber daya manusia yang

merupakan salah satu faktor yang dibutuhkan dalam suatu organisasi atau

perusahaan dalam mencapai tujuan. Sedangkan menurut Robbins (2014:6)

pegawai adalah orang pribadi yang bekerja pada pemberi kerja, baik

sebagai pegawai tetap atau tidak, berdasarkan kesepakatan kerja baik

tertulis maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam

jabatan atau kegiatan tertentu yang ditetapkan oleh pemberi kerja. Untuk

mendorong kinerja pegawai yang maksimal, suatu organisasi maupun

perusahaan hendaknya memberikan suatu penghargaan finansial berupa

gaji yang dibayarkan secara rutin.

Setiap perusahaan atau organisasi pasti mempunyai sistem dalam

setiap kegiatannya salah satunya adalah kegiatan penggajian. Menurut

Baridwan (1999:102) “sistem akuntansi penggajian adalah suatu kerangka

dari prosedur yang saling berhubungan sesuai dengan skema yang

menyeluruh untuk melaksanakan kegiatan dan fungsi utama perusahaan.”

Pengelolaan gaji yang baik dapat meningkatkan mutu produktivitas tenaga

kerja yang ada pada perusahaan dan organisasi. Pengelolaan yang baik

tersebut dapat dilakukan dengan cara harus dimilikinya suatu sistem

Di dalam penggajian terdapat prosedur-prosedur tertentu yang

dilakukan perusahaan sampai karyawan menerima gaji. Prosedur –

prosedur dan catatan–catatan yang berhubungan dengan penggajian

membantu perusahaan dan organisasi menetapkan secara tepat dan teliti

dalam memberikan informasi mengenai jumlah gaji yang harus diterima

karyawan. Selain itu juga untuk menghindari adanya

penyelewengan-penyelewengan yang mungkin terjadi di perusahaan. Prosedur–prosedur

penggajian tersebut terdapat dalam sistem penggajian. Faktor lain yang

menentukan dapat dipercaya atau tidaknya laporan yang dihasilkan

perusahaan adalah sistem pengendalian internal.

Salah satu aspek pengendalian internal dalam suatu perusahaan

atau organisasi adalah sistem penggajian. Aspek ini menyangkut

kesejahteraan sumber daya manusia, karena mempengaruhi prestasi dan

semangat kerja karyawan. Pengendalian internal dalam perusahaan perlu

dilakukan untuk menghindari adanya kecurangan dan kesalahan dalam

pemberian gaji karyawan. Sistem pengendalian internal akan

menghasilkan informasi yang dibutuhkan bagi perusahaan, yaitu untuk

mengamankan sumber-sumber dana dari pemborosan, kecurangan, dan

ketidak efisienan, meningkatkan ketelitian dan dapat dipercayainya data

akuntansi, mendorong ditaati dan dilaksanakannya kebijakan perusahaan,

dan meningkatkan efisiensi (Hartadi, 1986:2)

Jadi, sistem penggajian yang baik akan menghasilkan informasi

menghasilkan perencanaan dan pengendalian yang baik. Pengendalian

yang baik dapat membantu perusahaan dan organisasi dalam hal laporan

dan pertanggung jawaban penggajian tenaga kerja perusahaan maupun

organisasi.

B. Rumusan Masalah

Berdasarkan penjelasan latar belakang masalah di atas, maka

rumusan masalah dalam penelitian ini adalah sebagai berikut “Apakah

pengendalian internal pada sistem penggajian yang dilaksanakan oleh

Rumah Sakit Bethesda Yogyakarta sudah berjalan baik sesuai dengan teori

Auditing (Pengauditan) menurut Mulyadi?

C. Tujuan Penelitian

Berdasarkan pada rumusan masalah maka penelitian ini memiliki

tujuan, yaitu untuk mengetahui apakah pengendalian internal pada sistem

penggajian di Rumah Sakit Bethesda Yogyakarta sudah sesuai dengan teori

Auditing (Pengauditan) menurut Mulyadi atau belum.

D. Manfaat Penelitian

1. Bagi Rumah Sakit Bethesda Yogyakarta

Penulis berharap dari hasil penelitian ini dapat dijadikan sumber

informasi, bahan pertimbangan, dan evaluasi dalam pelaksanaan dan

pengembangan pengendalian internal pengajian.

2. Penulis

Penelitian ini merupakan sarana untuk menerapkan ilmu pengetahuan

langsung bagaimana kondisi di lapangan, serta untuk menambah

pengalaman dalam melakukan penelitian dalam bidang pengendalian

internal sistem penggajian.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi

bagi pihak–pihak yang ingin melakukan penelitian dengan masalah

yang sama dan diharapkan dapat menambah kepustakaan dan memberi

masukan di bidang sistem khususnya sistem penggajian.

E. Sistematika Penulisan Bab I : Pendahuluan

Bab ini membahas mengenai latar belakang penelitian,

rumusan masalah, tujuan dan manfaat penelitian, batasan

penelitian dan sistematika penulisan.

Bab II : Kajian Pustaka

Dalam bab ini diuraikan tentang gambaran umum

mengenai penelitian dan teori-teori yang mendukung

dalam proses-proses penelitian, serta untuk menjadi bahan

acuan dalam mengevaluasi hasil penelitian.

Bab III : Metode Penelitian

Dalam bab ini, akan memaparkan jenis penelitian, tempat

dan waktu penelitian, subyek dan obyek penelitian, data

yang digunakan, teknik pengumpulan data, jenis data, dan

Bab IV : Gambaran Umum Perusahaan

Dalam bab ini akan dipaparkan uraian singkat mengenai

sejarah, perkembangan dan kondisi Rumah Sakit Bethesda

Yogyakarta.

Bab VI : Penutup

Pada bagian penutup akan memaparkan kesimpulan,

keterbatasan penelitian, dan saran untuk Rumah Sakit

6 BAB II

KAJIAN PUSTAKA A. Sistem Informasi Akuntansi

1. Pengertian Sistem

Sistem adalah seperangkat elemen yang membentuk kegiatan atau

suatu prosedur atau bagian pengolahan yang mencari suatu tujuan-tujuan

bersama dengan mengoperasikan data atau barang pada waktu tertentu

untuk menghasilkan informasi atau energi atau barang. Pengertian sistem

menurut beberapa ahli adalah sebagai berikut:

Menurut Diana dan Setiawati (2011:3) sistem adalah: “Sistem

merupakan serangkaian bagian yang saling tergantung dan bekerja sama

untuk mencapai tujuan tertentu.”

Mulyadi (2016:2) menyatakan bahwa “Sistem pada dasarnya adalah

sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang

berfungsi bersama-sama untuk mencapai tujuan tertentu.”

Sedangkan menurut Hall (2007:6) “Sistem adalah kelompok dari

dua atau lebih komponen atau subsistem yang saling berhubungan yang

berfungsi dengan tujuan yang sama.”

Dari ketiga uraian definisi sistem di atas dapat disimpulkan bahwa

sistem merupakan suatu unsur yang memiliki bagian atau komponen yang

saling berhubungan satu dengan yang lain yang saling bekerja sama untuk

Menurut Jogiyanto (2005:3-6), suatu sistem mempunyai

karakteristik atau sifat–sifat tertentu, sebagai berikut:

a. Komponen – komponen Sistem (components)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi,

yang artinya saling bekerja sama membentuk suatu kesatuan.

Komponen–komponen sistem atau elemen–elemen sistem dapat berupa

suatu subsistem atau bagian–bagian dari sistem. Setiap subsistem

mempunyai karakteristik dari sistem yang menjalankan suatu fungsi

tertentu dan mempengaruhi proses sistem secara keseluruhan. Suatu

sistem dapat mempunyai suatu sistem yang lebih besar yang disebut

dengan supra sistem.

b. Batasan Sistem (boundary)

Batasan sistem merupakan daerah yang membatasi antara suatu sistem

dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas

sistem ini memungkinkan suatu sistem dipandang sebagai satu

kesatuan. Batas suatu sistem menunjukkan ruang lingkup (scope) dari

sistem tersebut.

c. Lingkungan Luar Sistem (environment)

Lingkungan di luar sistem adalah segala sesuatu yang ada di luar batas

sistem yang mempengaruhi operasi sistem tersebut. Lingkungan luar

sistem ada yang bersifat menguntungkan (merupakan energi dari sistem

yang harus dijaga dan dipelihara) dan ada pula yang bersifat merugikan

d. Penghubung Sistem (interface)

Penghubung sistem merupakan media penghubung antara satu

subsistem dengan subsistem lainnya. Melalui penghubung ini

kemungkinan sumber–sumber daya mengalir dari satu subsistem ke

subsistem lainnya. Keluaran (output) dari satu subsistem akan menjadi

masukan (input) untuk subsistem yang lainnya dengan melaui

penghubung. Dengan penghubung satu subsistem dapat berintegerasi

dengan subsistem yang lainnya membentuk satu kesatuan.

e. Masukan Sistem (input)

Masukan sistem adalah energi yang dimasukkan ke dalam sistem.

Masukan dapat dibagi dua, yaitu:

1) Masukan perawatan (maintenance input) yaitu energi yang

dimasukkan ke dalam sistem agar sistem tersebut dapat beroperasi.

2) Masukan sinyal (signal input) yaitu energi yang diproses untuk

mendapatkan hasil/keluaran.

f. Keluaran Sistem (output)

Keluaran sistem adalah hasil dari energi yang diolah dan diklasfikasikan

menjadi keluaran yang berguna dan sisa pembuangan. Keluaran juga

dapat berupa masukan bagi sistem yang lain.

g. Pengelolaan Sistem (process)

Suatu sistem harus memiliki suatu bagian pengolahan yang akan

merubah masukan menjadi keluaran. Suatu sistem produksi akan

mengolah data–data transaksi menjadi laporan–laporan keuangan

dengan laporan–laporan lain yang dibutuhkan oleh manajemen.

h. Sasaran Sistem (objective)

Suatu sistem pasti mempunyai sasaran atau tujuan, kalau sistem tidak

mempunyai sasaran, maka operasional suatu sistem tidak ada berguna.

Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya.

Sasaran dari sistem sangat berpengaruh pada masukan dan keluaran

yang dihasilkan dari sistem. Suatu sistem akan dikatakan berhasil bila

mengenai sasaran atau tujuan.

2. Pengertian Informasi

Sedangkan secara umum pengertian informasi adalah suatu

keterangan yang dapat digunakan oleh pimpinan dalam pengambilan

keputusan untuk mencapai suatu tujuan. Informasi disini merupakan data

yang telah disusun melalui suatu proses sehingga dapat menyajikan

berbagai informasi yang dapat dipercaya.

Pendapat Barry E. Chusing dalam bukunya “Accounting

Information and Business Organization” yang kemudian diterjemahkan

oleh La Midjan (2000:8) menjelaskan tentang pengertian informasi sebagai

berikut: “Informasi diartikan sebagai keluaran (output) dari suatu

pengolahan data yang telah diorganisir dan berguna bagi orang yang

menerima.”

Dari pengertian diatas maka dapat ditarik kesimpulan bahwa

dan diproses bentuknya menjadi sebuah informasi yang bernilai dan

selanjutnya dapat digunakan orang yang memerlukannya dalam

mengambil suatu keputusan.

3. Pengertian Akuntansi

Menurut Winarno (2006:1.8) Akuntansi adalah proses mencatat dan

mengolah data transaksi dan menyajikan informasi kepada pihak-pihak

yang berhak dan berkepentingan. Selain itu akuntansi juga

menginterprestasikan (atau “membaca”) informasi akuntansi yang

diterimanya.

Menurut Romney dan Steinbart (2014:11) Akuntansi adalah proses

identifikasi, pengumpulan, dan penyimpanan data serta proses

pengembangan, pengukuran, dan komunikasi informasi.

Menurut Warren (2014:3) Akuntansi dapat diartikan sebagai sistem

informasi yang menyediakan laporan untuk para pemangku kepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan.

4. Pengertian Sistem Informasi Akuntansi

Tentang Sistem Informasi Akuntansi, Romney dan Steinbart

(2014:10) menyatakan sebagai berikut:

Menurut Diana dan Lilis (2011:4), “Sistem Informasi Akuntansi

adalah sistem yang bertujuan untuk mengumpulkan dan memproses data

serta melaporkan informasi yang berkaitan dengan transaksi keuangan”.

Menurut Bodnar dan Hopwood (2006:3), “Sistem Informasi

Akuntansi merupakan kumpulan sumber daya seperti manusia dan peralatan

yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam

informasi. Salah satu komponen dari sistem informasi akuntansi yaitu

teknologi. Hadirnya teknologi, dapat membantu manajer perusahaan dalam

kegiatan organisasi bisnis”.

Dengan pernyataan demikian maka sebuah sistem informasi

akuntansi merupakan sebuah struktur yang saling berkaitan antar setiap

subsistem yang berkaitan dengan akuntansi. Sehingga perlu tanggung jawab

dan koordinasi yang jelas antar subsistem agar tercipta keteraturan dalam

suatu sistem.

5. Komponen Utama Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2014:11) ada enam komponen dari

SIA yaitu:

a. Orang yang menggunakan sistem.

b. Prosedur dan instruksi yang digunakan untuk mengumpulkan,

memproses, dan menyimpan data.

c. Data mengenai organisasi dan aktivitas bisnisnya.

e. Infrastruktur teknologi informasi, meliputi komputer, perangkat

peripheral, dan perangkat jaringan komunikasi yang digunakan dalam

SIA.

f. Pengendalian internal dan pengukuran keamanan yang menyimpan data

SIA.

6. Karakteristik Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2014:11) terdapat tujuh

karakteristik suatu sistem informasi akuntansi, yaitu:

Tabel 1. Karakteristik Sistem Informasi Akuntansi

Relevan Mengurangi ketidakpastian, meningkatkan pengambilan keputusan, serta menegaskan atau memperbaiki ekspetasi sebelumnya.

Reliabel Bebas dari kesalahan atau bias; menyajikan kejadian atau aktvitas organisasi secara akurat.

Lengkap Tidak menghilangkan aspek penting dari suatu kejadian atau aktivitas yang diukur.

Tepat Waktu Diberikan pada waktu yang tepat bagi pengambil keputusan dalam mengambil keputusan.

Dapat Dipahami Disajikan dalm format yang dapat dimengerti dan jelas

Dapat Diverifikasi

Dua orang yang independen dan berpengetahuan di bidangnya, dan masing-masing menghasilkan informasi yang sama/.

Dapat Diakses Tersedia untuk pengguna ketika mereka membutuhkannya dan dalam format yang dapat digunakan.

Sedangkan menurut Winarno (2006:1.7), karakteristik informasi

yang baik menyajikan delapan karakteristik sebagai berikut:

a. Akurat

Menggambarkan kondisi obyek yang sesungguhnya.

b. Tepat Waktu

Informasi harus tersedia sebelum keputusan dibuat. Seringkali

informasi tidak diperlukan lagi setelah keputusan dibuat.

c. Lengkap

Mencakup semua yang diperlukan oleh pembuat keputusan.

Lengkap tidak berarti memberi semua informasi.

d. Relevan

Berhubungan dengan keputusan yang akan diambil. Kualitas

informasi ini sangat berhubungan dengan “lengkap”.

e. Terpercaya

Isi informasi dapat dipercaya (istilah lainnya: reliable). Hal ini

tergantung kepada pemberi informasi.

f. Terverifikasi

Dapat dilacak ke sumber aslinya (verifiable). Apabila pemakai

laporan tidak yakin dengan informasi yang diterimanya, dia ingin

mendapatkan sumber informasi yang diperolehnya, untuk

memeriksa apakah benar informasi yang telah diterimanya itu.

Informasi harus siap dipahami oleh pembacanya. Pemakai laporan

tidak ingin berfikir lagi dalam menerima informasi, dia hanya ingin

tahu kesimpulannya saja, apakah informasi yang diperlukannya

benar.

h. Mudah diperoleh

Informasi yang sulit diperoleh bisa tidak berguna. Pemakai tidak

ingin bersusah payah mencari informasi. Bahkan, bila perlu dia

tidak perlu membaca informasi agar tahu isinya, misalnya saja

dalam bentuk grafik atau suara atau warna.

B. Sistem Penggajian

1. Sistem Penggajian Manual a. Pengertian Gaji

Gaji adalah suatu bentuk balas jasa ataupun penghargaan yang

diberikan secara teratur kepada seorang pegawai atas jasa dan hasil

kerjanya. Adapun beberapa definisi gaji seperti berikut ini:

Menurut Soemarso (2005:307) “Gaji adalah imbalan kepada

pegawai yang diberi tugas-tugas administrasi dari pimpinan yang

jumlahnya, biasanya tetap secara bulanan.”

Menurut Mulyadi (2016:309) “Gaji umumnya merupakan

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang

mempunyai jenjang jabatan manajer.”

Sedangkan pengertian sitem penggajian menurut Amir Abadi

secara memadai dan akurat, menghasilkan laporan-laporan penggajian

yang diperlukan, dan menyajikan informasi kebutuhan pegawai kepada

manajer.”

Dari paparan beberapa pengertian diatas dapat disimpulkan

bahwa gaji merupakan suatu kompensasi yang dibayarkan oleh

perusahaan kepada pegawai sebagai balas jasa atas kinerja yang telah

diberikan terhadap perusahaan. Kompensasi tersebut biasanya

diberikan secara bulanan kepada pegawai.

b. Elemen-Elemen dalam Sistem Akuntansi Penggajian

Elemen atau fungsi dalam sistem penggajian sangat berperan

penting dalam kelangsungan prosedur atas sistem penggajian dalam

sebuah perusahaan. Ada beberapa elemen atau fungsi dalam sistem

penggajian yang saling terkait dan bekerja sama satu sama lain untuk

melaksanakan tujuan tertentu. Menurut Mulyadi (2016:317) fungsi

yang terkait dalam sistem akuntansi penggajian adalah:

1) Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru,

menyeleksi calon karyawan, memutuskan penempatan karyawan

baru, membuat surat keputusan tarif gaji karyawan, kenaikan

pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian

karyawan. Dalam struktur organisasi fungsi kepegawaian berada

di tangan Bagian Kepegawaian, dibawah Departemen Personalia

2) Fungsi Pencatatan Waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan

waktu hadir bagi semua karyawan perusahaan. Sistem

pengendalian intern yang baik mensyaratkan tugas pencatatan

waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi

operasi atau fungsi pembuat daftar gaji. Dalam struktur

organisasi, fungsi pencatatan waktu berada di tangan Pencatat

Waktu, di bawah Departemen Personalia dan Umum.

3) Fungsi Pembuat Daftar Gaji

Fungsi ini bertanggung jawab untuk membuat daftar gaji yang

berisi penghasilan bruto yang menjadi hak dan berbagai

potongan yang menjadi beban setiap karyawan selama jangka

waktu pembayaran gaji. Daftar gaji diserahkan oleh fungsi

pembuat bukti kas keluar yang dipakai sebagai dasar untuk

pembayaran gaji kepada karyawan. Dalam struktur organisasi,

fungsi pembuat daftar gaji berada di tangan Bagian Gaji, di

bawah Departemen Personalia dan Umum.

4) Fungsi Akuntansi

Dalam sistem penggajian, fungsi akuntansi bertanggung jawab

untuk menjawab kewajiban yamg timbul dalam hubungan

dengan pembayaran gaji karyawan (misalnya utang gaji

organisasi, fungsi akuntansi penggajian berada di tangan

Bagian Utang, Bagian Kartu Biaya, dan Bagian Jurnal.

1. Bagian Utang

Bagian ini memegang fungsi pencatatan utang yang dalam

sistem informasi akuntansi penggajian bertanggung jawab

untuk memproses pembayaran gaji seperti yang tercantum

dalam daftar gaji. Bagian ini menerbitkan bukti kas keluar

yang memberi otorisasi kepada fungsi pembayaran gaji untuk

membayarkan gaji kepada karyawan seperti yang tercantum

dalam daftar gaji tersebut.

2. Bagian Kartu Biaya

Bagian ini memegang fungsi akuntansi biaya yang dalam

sistem informasi akuntansi penggajian bertanggung jawab

untuk mencatat distribusi biaya ke dalam kartu harga pokok

produk dan kartu biaya berdasarkan rekap dafar gaji dan kartu

jam kerja.

3. Bagian Jurnal

Bagian ini memegang fungsi pencatatan jurnal yang

bertanggung jawab untuk mencatat biaya gaji dalam jurnal.

5) Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna

pembayaran gaji dan menguangkan cek tersebut ke bank. Uang

karyawan, untuk selanjutnya dibagikan kepada karyawan yang

berhak. Dalam struktur organisasi, fungsi keuangan berada di

Bagian Kassa.

c. Dokumen yang Digunakan dalam Sistem Penggajian

Dalam pelaksanaan penggajian di sebuah perusahaan, dokumen

terkait yang digunakan berperan penting sebagai barang bukti

pendukung bagi kelangsungan penggajian karyawan yang

bersangkutan. Dokumen-dokumen yang digunakan dalam sistem

penggajian menurut Mulyadi (2016:310) adalah sebagai berikut:

1) Dokumen Pendukung Perubahan Gaji

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi

kepegawaian berupa surat-surat keputusan yang bersangkutan

dengan karyawan, seperti misalnya surat keputusan

pengangkatan karyawan baru, kenaikan pangkat, perubahan

tarif upah, penurunan pangkat, pemberhentian sementara dari

pekerja (skorsing), pemindahan, dan lain sebagainya.

Tembusan dokumen-dokumen ini dikirimkan ke fungsi

pembuat dafar gaji untuk kepentingan pembuatan daftar gaji

karyawan.

2) Kartu Jam Hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk

hadir karyawan ini dapat berupa daftar hadir biasa, dapat pula

berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

3) Kartu Jam Kerja

Dokumen ini digunakan untuk mencatat waktu yang

dikonsumsi oleh tenaga kerja langsung guna mengerjakan

pesanan tertentu. Dokumen ini diisi oleh mandor pabrik dan

diserahkan ke fungsi pembuat daftar gaji untuk kemudian

dibandingkan dengan kartu jam hadir, sebelum digunakan

untuk distribusi biaya upah langsung kepada jenis produk atau

pesanan. Seperti telah disebutkan diatas, catatan waktu kerja ini

hanya diperlukan dalam perusahaan yang produksinya

berdasarkan pesanan. Dalam perusahaan ini diperlukan

informasi biaya tenaga kerja langsung pabrik untuk setiap

pesanan yang diproduksi. Dalam perusahaan yang berproduksi

massa, karyawan pabrik mengerjakan pekerjaan yang sama dari

hari ke hari, sehingga tidak diperlukan data untuk melakukan

distribusi biaya tenaga kerja langsung pabrik, semua biaya

tenaga kerja langsung dalam perusahaan ini dibebankan

langsung kepada produk yang sama.

4) Daftar Gaji

Dokumen ini berisi jumlah gaji bruto setiap karyawan,

karyawan, iuran untuk organisasi karyawan, dan lain

sebagainya.

5) Rekap Daftar Gaji

Dokumen ini merupakan ringksasan gaji per departemen, yang

dibuat berdasarkan daftar gaji. Dalam perusahaan yang

produksinya berdasarkan pesanan, rekap daftar upah dibuat

untuk membebankan upah langsung dalam hubungannya

dengan produk kepada pesanan yang bersangkutan. Distribusi

biaya tenaga kerja ini dilakukan oleh fungsi akuntansi biaya

dengan dasar rekap daftar gaji dan daftar upah.

6) Surat Pernyataan Gaji

Dokumen ini dimuat oleh fungsi pembuat daftar gaji bersamaan

dengan pembuatan daftar gaji atau dalam kegiatan yang

terpisah dari pembuatan daftar gaji. Dokumen ini dibuat sebagai

catatan bagi setiap karyawan mengenai rincian gaji yang

diterima setiap karyawan beserta berbagai postingan yang

menjadi beban setiap karyawan.

7) Amplop Gaji

Uang gaji karyawan diserahkan kepada setiap karyawan dalam

amplop gaji. Di halaman muka amplop gaji setiap karyawan ini

berisi informasi mengenai nama karyawan, nomor identifikasi

karyawan dan jumlah gaji bersih yang diterima karyawan dalam

8) Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang

dibuat oleh fungsi akuntansi kepada fungsi keuangan,

berdasarkan informasi dalam daftar gaji yang diterima dari

fungsi pembuat daftar gaji.

d. Jaringan Prosedur yang Membentuk Sistem Penggajian

Sistem informasi akuntansi penggajian merupakan suatu prosedur

yang digunakan dalam menyampaikan data kegiatan perusahaan

terutama yang berhubungan dengan informasi keuangan kepada pihak

yang berkepentingan. Menurut Mulyadi (2016:319), sistem penggajian

terdiri dari jaringan prosedur berikut ini:

1) Prosedur Pencatatan Waktu Hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan.

Pencatatan waktu hadir ini diselenggarakan oleh fungsi

pencatat waktu dengan menggunakan daftar hadir pada pintu

masuk kantor administrasi atau pabrik. Pencatatan waktu hadir

dapat menggunakan daftar hadir biasa, yang harus

ditandatangani oleh karyawan setiap hadir dan pulang dari

perusahaan atau dapat menggunakan kartu hadir (berupa clock

card) yang diisi secara otomatis dengan mesin pencatat waktu

(time recorder machine). Pencatatan waktu hadir ini

diselenggarakan untuk menentukan gaji karyawan. Bagi

menentukan apakah karyawan akan menerima gaji saja atau

menerima tunjangan lembur (yang terakhir ini umumya bertarif

di atas tarif gaji biasa).

2) Prosedur Pembuatan Daftar Gaji

Dalam hal ini, fungsi pembuat daftar gaji membuat daftar gaji

karyawan. Data yang dipakai sebagai dasar pembuatan daftar

gaji adalah surat-surat keputusan mengenai pengangkatan

karyawan baru, kenaikan pangkat, pemberhentian karyawan,

karyawan melebihi penghasilan tidak kena pajak, informasi

mengenai potongan PPh pasal 21 dihitung oleh fungsi pembuat

daftar gaji atas dasar data yang tercantum dalam kartu

penghasilan karyawan. Potongan PPh pasal 21 ini dicantumkan

dalam daftar gaji.

3) Prosedur Distribusi Biaya Gaji

Dalam fungsi distribusi biaya gaji, biaya tenaga kerja

didistribusikan kepada departemen-departemen yang

menikmati manfaat tenaga kerja. Distribusi biaya ini

dimaksudkan untuk pengendalian biaya dan perhitungan harga

pokok produk.

4) Prosedur Pembuatan Bukti Kas Keluar

5) Prosedur Pembayaran Gaji

Fungsi pembayaran gaji melibatkan fungsi akuntansi dan fungsi

kepada fungsi keuangan untuk menulis cek guna pembayaran

gaji. Fungsi keuangan kemudian menguangkan cek tersebut ke

bank dan memasukkan uang ke amplop gaji. Jika jumlah

karyawan perusahaan banyak, pembayaran gaji biasanya

dilakukan dengan membagikan cek gaji kepada karyawan.

Dari penjelasan prosedur diatas dapat disimpulkan bahwa

prosedur pembayaran gaji bagi karyawan tetap dan kontrak sebuah

perusahaan atau organisasi merupakan sebuah prosedur yang dibuat

atau dirancang secara sistematis dan menyeluruh untuk menghasilkan

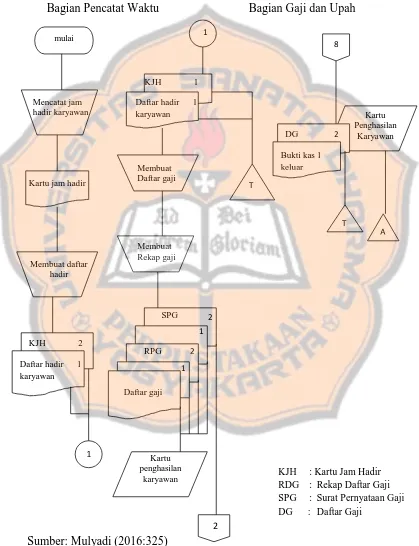

e. Bagan Alir Sistem Penggajian Manual

Gambar 1.

Bagan Alir Dokumen Sistem Akuntansi Penggajian

mulai

Mencatat jam hadir karyawan

Kartu jam hadir

Membuat daftar hadir

KJH 2 Daftar hadir 1 karyawan

8

DG Bukti kas 1 keluar 2 Kartu Penghasilan Karyawan T KJH 1

Daftar hadir 1 karyawan Membuat Daftar gaji Membuat Rekap gaji SPG RPG Daftar gaji 2 2 1 1 Kartu penghasilan karyawan 2 1

KJH : Kartu Jam Hadir RDG : Rekap Daftar Gaji SPG : Surat Pernyataan Gaji DG : Daftar Gaji

T

Bagian Pencatat Waktu Bagian Gaji dan Upah

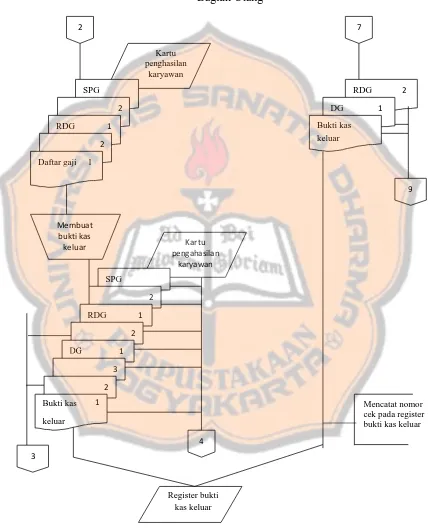

Gambar 1.

Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan)

DG

2 7

Kartu penghasilan

karyawan

SPG RDG 2

2 1

RDG 1 Bukti kas

keluar 2

Daftar gaji 1

9

Membuat bukti kas

keluar Kartu pengahasilan

karyawan SPG

2

RDG 1

2 1 3 2 Bukti kas keluar 1 4 Mencatat nomor cek pada register bukti kas keluar

3

Register bukti kas keluar

Bagian Utang

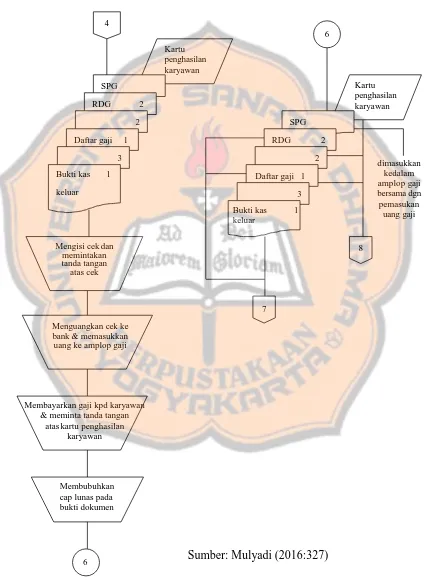

Gambar 1.

Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan)

4 6 Kartu penghasilan karyawan SPG

RDG 2 2

Kartu penghasilan karyawan

Daftar gaji 1

SPG RDG 2

3 2

Bukti kas 1 keluar

Daftar gaji 1 3 Bukti kas 1 keluar

Mengisi cek dan memintakan tanda tangan atas cek 8 dimasukkan kedalam amplop gaji bersama dgn pemasukan uang gaji 7 Menguangkan cek ke

bank & memasukkan uang ke amplop gaji

Membayarkan gaji kpd karyawan & meminta tanda tangan

atas kartu penghasilan karyawan

Membubuhkan cap lunas pada bukti dokumen

6

Bagian Keuangan

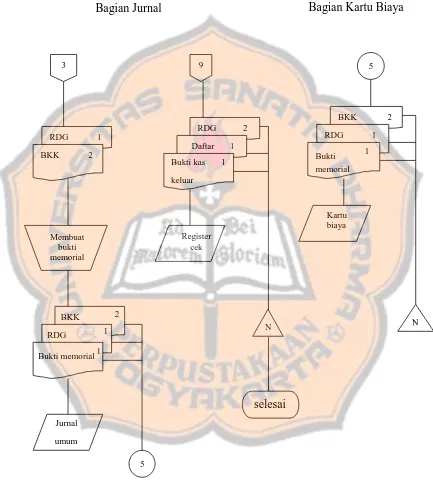

5 BKK RDG Bukti memorial 2 1 1 Kartu biaya Gambar 1.

Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan)

3 9

RDG BKK 1 RDG Daftar 2 1 2

Bukti kas 1 keluar Membuat bukti memorial Register cek BKK RDG Bukti memorial 2 1 1 selesai Jurnal umum 5

Bagian Jurnal Bagian Kartu Biaya

2. Sistem Penggajian Terkomputerisasi

a. Dokumen yang Dipakai dalam Pembayaran Gaji

Menurut Diana dan Lilis Setiawati (2011:182) dokumen yang dipakai

dalam pembayaran gaji antara lain:

1) Kartu Waktu

Kartu waktu berguna untuk merekam presensi setiap hari, jam berapa

karyawan hadir dan jam berapa karyawan pulang dari kantor. Bagi

karyawan yang di gaji bulanan, kartu waktu ini berguna untuk melihat

kedisiplinan karyawan. Karyawan yang sering terlambat dapat

terdeteksi dari kartu waktu. Desain kartu waktu karyawan bulanan

sama seperti kartu waktu yang dipakai oleh karyawan mingguan.

2) Daftar Gaji

Daftar gaji memuat seluruh gaji karyawan. Daftar gaji ini berguna

untuk mengetahui gaji setiap karyawan, termasuk potongan dan Pajak

Penghasilan Pasal 21. Selain itu, daftar gaji berguna untuk

mengetahui total kas yang harus dikeluarkan perusahaan untuk

membayar gaji karyawan.

3) Slip Gaji

Slip gaji memuat gaji seluruh karyawan. Slip gaji diberikan kepada

karyawan agar karyawan dapat mengetahui bagaimana mereka digaji.

Infomasi detail ini juga berguna apabila ada karyawan yang salah

digaji.

Daftar transfer berfungsi sebagai surat perintah ke Bank untuk

mentransfer sejumlah uang tertentu ke setiap karyawan yang akan

menerima gaji.

b. Proses Penggajian

1) Bagian personalia mencatat presensi karyawan setiap hari (bisa

menggunakan kartu waktu atau sidik jari)

2) Bagian penggajian menghitung gaji dan Pajak Penghasilan Pasal 21,

menyusun daftar gaji, menyusun daftar transfer bank, serta membuat

slip gaji.

3) Daftar Gaji serta slip gaji diserahkan ke Bagian Akuntansi untuk

dibuatkan Bukti Kas Keluar. Bagian Akuntansi selanjutnya

mengecek perhitungan dalam daftar gaji serta memastikan kesesuaian

daftar gaji dengan slip gaji. Setelah itu, slip gaji diserahkan ke

masing-masing karyawan.

4) Bukti kas keluar dengan dilampiri daftar gaji dan daftar transfer akan

diserahkan ke Bagian Keuangan. Bagian Keuangan mengecek ulang

kesesuaian informasi yang tersaji dalam daftar gaji dan daftar

transfer. Selanjutnya, Bagian Keuangan akan menandatangani daftar

gaji maupun daftar transfer.

c. Pengendalian yang dapat Diterapkan untuk Meminimalkan Risiko atas

Penggajian

Menurut Diana dan Lilis Setiawati (2011:188-189) pengendalian

yang dapat diterapkan antara lain:

1) Ada petugas yang menjaga kartu waktu. Dengan demikian, apabila

ada seorang karyawan yang memasukkan dua kartu ke dalam mesin,

maka akan ketahuan. Berbeda jika perusahaan menggunakan sidik

jari, dengan alat sidik jari tidak mungkin karyawan bisa melakukan

kecurangan.

2) Perusahaan harus memastikan bahwa setting jam dalam mesin

pencatat waktu sudah betul. Ini merupakan salah satu sikap adil pada

karyawan. Tidak sepantasnya perusahaan men-setting jam lebih cepat

dari yang seharusnya hanya untuk memaksa karyawan datang lebih

cepat. Sikap jujur dan sportif akan lebih dihargai oleh pihak lain

daripada sikap manipulatif.

3) Akuntan perlu merancang dokumen untuk merekam kinerja

karyawan sedemikian rupa sehingga mudah untuk mengadministrasi

hasil kinerja karyawan.

4) Bagian penggajian harus menyadari bahwa perhitungan gaji dan upah

bisa sangat kompleks. Oleh karena itu, penghitungan yang bisa

diotomatisasi harus diotomatisasikan. Perusahaan yang belum

memiliki aplikasi penggajian, dapat memanfaatkan program

yang menentukan gaji pokok atas dasar masa kerja. Jika gaji pokok

ini merupakan hasil isian manual, maka bisa saja petugas penggajian

lupa mengganti gaji pokok, dan karyawan digaji dengan gaji pokok

yang lebih rendah dari seharusnya. Petugas dapat memanfaatkan

formula dalam Micrososft Excel untuk menentukan besarnya gaji

pokok berdasarkan masa kerja otomastis. Otomatisasi membebaskan

petugas untuk melakukan pengecekan secara manual dan akan

meminimalkan kesalahan dalam menghitung gaji. Contoh lain,

dengan menggunakan mail marge dalam program Microsoft Word,

maka data dalam Microsoft Excel dapat langsung diubah menjadi slip

gaji. Otomatisasi pembuatan slip gaji akan meminimalkan kesalahan

dalam pembuatan slip gaji.

5) Pastikan bahwa terdapat pemisahan tugas antara pihak yang berhak

untuk merekrut karyawan baru (bagian personalia), pihak yang

bertugas menghitung gaji dan upah (bagian penggajian), serta pihak

yang menyerahkan gaji dan upah kepada karyawan (bagian kasir).

Jadi perekrutan karyawan (bahkan karyawan harian) mesti atas

sepengetahuan bagian personalia. Supervisor boleh mengusulkan

karyawan baru, namun personalia harus terlibat dalam wawancara

karyawan baru tersebut dan menerima berkas langsung dari karyawan

tersebut. Ini penting untuk mmastikan bahwa supervisor tidak

memiliki peluang untuk menambahkan karyawan fiktif dalam daftar

boleh diwakilkan. Dengan kebijakan sederhana ini, maka peluang

munculnya karyawan fiktif menjadi semakin kecil.

C. Bagan Alir Dokumen Sistem Penggajian 1. Pengertian Bagan Alir Dokumen

Bagan alir (flowchart) digunakan oleh personal sistem dan

manajemen. Bagan alir mengidentifikasikan keseluruhan aliran operasi di

dalam sebuah sistem. Sebuah bagan alir (flowchart) menunjukkan titik

awal input, tahapan proses, dan model pemrosesan. Di dalam model

pemrosesan dapat diketahui apakah suatu sistem masih mengunakan

manual atau sudah menggunakan mesin. Fokus flowchart sistem adalah

pada fungsi proses media, bukannya pada rincian logika setiap fungsi

pemrosesan.

2. Manfaat Bagan Alir Dokumen:

a. Gambaran sistem secara menyeluruh lebih mudah diperoleh dengan

menggunakan bagan alir.

b. Perubahan sitem lebih mudah digambarkan dengan menggunakan

bagan alir.

c. Kelemahan-kelemahan dalam sistem dan identifikasi bidang-bidang

yang memerlukan perbaikan lebih mudah ditemukan dengan bagan alir.

3. Keunggulan dan Kelemahan Bagan Alir Dokumen

a. Keunggulan document flowchart: dapat dengan jelas mempresentasikan

b. Kelemahan document flowchart yang paling terlihat: jika program yang

dibuat terlalu besar maka document flowchart akan terlihat sangat rumit

karena terlalu banyak komponen yang digambarkan.

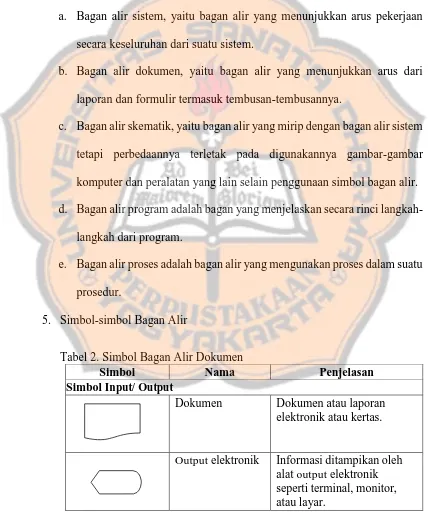

4. Jenis-Jenis Bagan Alir

Bagan alir dapat dibagi menjadi lima jenis yaitu:

a. Bagan alir sistem, yaitu bagan alir yang menunjukkan arus pekerjaan

secara keseluruhan dari suatu sistem.

b. Bagan alir dokumen, yaitu bagan alir yang menunjukkan arus dari

laporan dan formulir termasuk tembusan-tembusannya.

c. Bagan alir skematik, yaitu bagan alir yang mirip dengan bagan alir sistem

tetapi perbedaannya terletak pada digunakannya gambar-gambar

komputer dan peralatan yang lain selain penggunaan simbol bagan alir.

d. Bagan alir program adalah bagan yang menjelaskan secara rinci

langkah-langkah dari program.

e. Bagan alir proses adalah bagan alir yang mengunakan proses dalam suatu

prosedur.

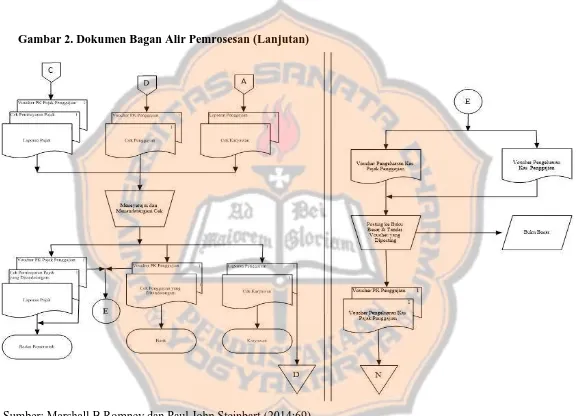

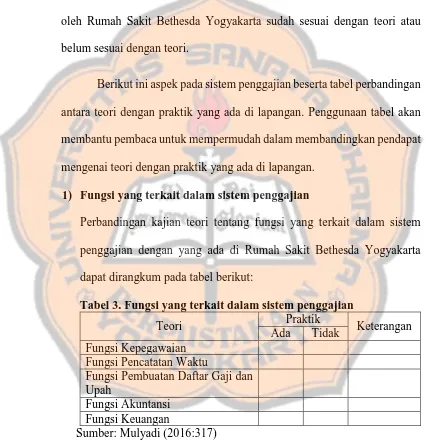

[image:55.595.83.516.242.756.2]5. Simbol-simbol Bagan Alir

Tabel 2. Simbol Bagan Alir Dokumen

Simbol Nama Penjelasan

Simbol Input/ Output

Dokumen Dokumen atau laporan elektronik atau kertas.

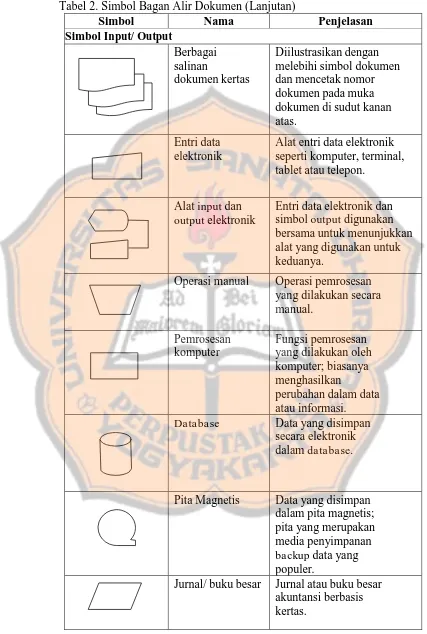

Tabel 2. Simbol Bagan Alir Dokumen (Lanjutan)

Simbol Nama Penjelasan

Simbol Input/ Output

Berbagai salinan

dokumen kertas

Diilustrasikan dengan melebihi simbol dokumen dan mencetak nomor dokumen pada muka dokumen di sudut kanan atas.

Entri data elektronik

Alat entri data elektronik seperti komputer, terminal, tablet atau telepon.

Alat input dan

output elektronik

Entri data elektronik dan simbol output digunakan bersama untuk menunjukkan alat yang digunakan untuk keduanya.

Operasi manual Operasi pemrosesan yang dilakukan secara manual.

Pemrosesan komputer

Fungsi pemrosesan yang dilakukan oleh komputer; biasanya menghasilkan

perubahan dalam data atau informasi.

Database Data yang disimpan

secara elektronik dalam database.

Pita Magnetis Data yang disimpan dalam pita magnetis; pita yang merupakan media penyimpanan

backup data yang populer.

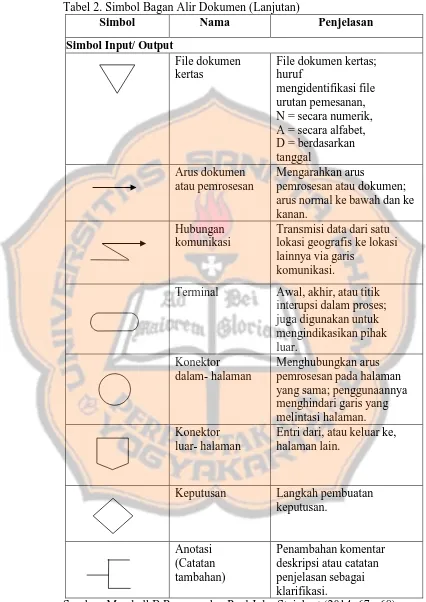

Tabel 2. Simbol Bagan Alir Dokumen (Lanjutan)

Simbol Nama Penjelasan

Simbol Input/ Output

File dokumen kertas

File dokumen kertas; huruf

mengidentifikasi file urutan pemesanan, N = secara numerik, A = secara alfabet, D = berdasarkan tanggal

Arus dokumen atau pemrosesan

Mengarahkan arus

pemrosesan atau dokumen; arus normal ke bawah dan ke kanan.

Hubungan komunikasi

Transmisi data dari satu lokasi geografis ke lokasi lainnya via garis

komunikasi.

Terminal Awal, akhir, atau titik interupsi dalam proses; juga digunakan untuk mengindikasikan pihak luar.

Konektor dalam- halaman

Menghubungkan arus pemrosesan pada halaman yang sama; penggunaannya menghindari garis yang melintasi halaman. Konektor

luar- halaman

Entri dari, atau keluar ke, halaman lain.

Keputusan Langkah pembuatan keputusan.

Anotasi (Catatan tambahan)

Penambahan komentar deskripsi atau catatan penjelasan sebagai klarifikasi.

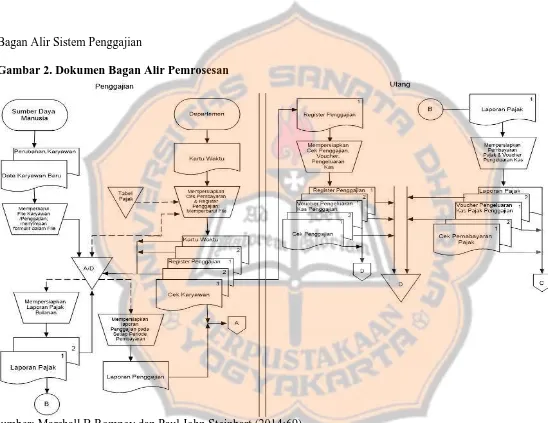

6. Bagan Alir Sistem Penggajian

Gambar 2. Dokumen Bagan Alir Pemrosesan

Gambar 2. Dokumen Bagan Alir Pemrosesan (Lanjutan)

D. Pengendalian Internal

1. Pengertian Pengendalian Intern

Pengendalian internal merupakan salah satu fungsi menajemen dalam

operasinya, yaitu tindakan pengaturan pengarahan pelaksanaan pekerjaan

dengan maksud tercapainya tujuan yang telah ditetapkan secara efektif dan

efisien. Pengendalian intern digunakan baik dalam perusahaan yang

berskala kecil yang mengelola inormasinya secara manual maupun dengan

sistem komputerisasi. Menurut Mulyadi (2016:129) Sistem pengendalian

internal meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga asset organisasi, mengecek ketelitian dan

keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya

kebijakan manajemen. Tujuan sistem pengendalian internal berdasarkan

definisi tersebut adalah:

a. Menjaga aset organisasi

b. Mengecek ketelitian dan keandalan data akuntansi

c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen.

2. Tujuan Pengendalian Intern

Menurut tujuannya, sistem pengendalian internal tersebut dapat dibagi

menjadi dua macam:

Pengendalian internal akuntansi meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan terutama untuk menjaga aset

organisasi dan mengecek ketelitian dan keandalan data akuntansi.

b. Pengendalian internal administratif(internal administrative control)

Pengendalian internal administratif meliputi struktur organisasi, metode

dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong

efisiensi dan dipatuhinya kebijakan manajemen.

3. Unsur-Unsur Pengendalian Intern

Menurut Mulyadi (2016:130) unsur pokok pengendalian intern adalah:

a. Struktur organisasi merupakan rerangka (framework) pembagian

tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk

untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian

tanggung jawab fungsional dalam organisasi ini didasarkan pada

prinsip-prinsip berikut ini:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap aset, utang, pendapatan, dan beban.

Dalam suatu organisasi, setiap transaksi hanya terjadi atas dasar otorisasi

dari pejabat yang memiliki wewenang untuk menyetujui terjadinya

yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya

setiap transaksi.

c. Praktik yang sehat dalam melaksanakan setiap tugas dan fungsi unit

organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang dan

prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan

baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat

dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh

perusahaan dalam menciptakan praktik yang sehat adalah:

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggung jawabkan oleh pihak yang berwenang.

2) Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak

dilaksanakan tanpa adanya pemberitahuan terlebih dahulu kepada

pihak yang akan diperiksa, dengan jadwal yang tidak teratur.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi, tanpa ada campur tangan dari

orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation) yang diadakan secara rutin dapat

menjaga independensi pejabat dalam melaksanakan tugasnya,

sehingga persekongkolan diantara mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak. Selama cuti,

karyawan yang besangkutan digantikan sementara oleh pejabat lain,

bersangkutan, diharapkan dapat diungkapkan oleh pejabat yang

menggantikan untuk sementara waktu tesebut.

6) Secara periodik diadakan pencocokan fisik aset dengan catatannya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian internal yang lain.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Diantara unsur-unsur pengendalian intern, unsur mutu karyawan

merupakan unsur sistem pengendalian intern yang paling penting. Jika

perusahaan memiliki karyawan yang kompeten dan jujur, unsur

pengendalian yang lain dapat dikurangi sampai batas minimum, dan

perusahaan tetap mampu menghasilkan pertanggung jawaban keuangan

yang dapat diandalkan. Untuk mendapatkan karyawan yang kompeten dan

dapat dipercaya adalah:

a) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

b) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

4. Pengendalian Intern Penggajian

Suatu pengendalian intern penggajian mempunyai suatu tujuan yaitu

untuk menentukan kelebihan jumlah yang dibayarkan kepada setiap pegawai

atau karyawan untuk menjamin bahwa jumlah yang dibayarkan kepada

jumlah karyawan yang ada. La Midjan dan Azhar Susanto (2001:259)

mengemukakan prinsip pengendalian intern penggajian yaitu:

1. Harus terdapat organisasi intern yang memadai, dimana terdapat

pemisahan fungsi yang serasi antar:

a. Fungsi penguasaan yang berwenang untuk menyetujui penetapan

besarnya gaji dan upah oleh kepala bagian personalia.

b. Fungsi pencatatan yang melakukan pencatatan atas absensi.

c. Fungsi penghitungan atas gaji oleh bagian akuntansi, bagian

akuntansi umum, baik gaji kotor maupun gaji bersih.

d. Fungsi pembayaran gaji oleh bagian keuangan dan juru bayar

(paymaster)

2. Harus dapat ditentukan jumlah pembayaran yang jumlahnya tepat untuk

karyawan. Hal ini untuk menghindari adanya pembayaran kepada

sumber daya manusia fiktif, waktu kehadiran fiktif, dan jumlah kurang

bayar.

3. Harus terdapat budget atau standar atau norma kerja dan tarif gaji yang

memadai.

4. Secara periodik dan mendadak harus dilakukan pengamatan atas

pembayaran gaji dan pencatatan kehadiran.

5. Harus ada prosedur yang baik mengenai pembayaran gaji.

6. Dikembangkan pegawasan fisik ketiga oleh karyawan sendiri mengenai

7. Untuk mengembangkan internal check yang baik, sistem pencatatan

presensi menggunakan presensi terkomputrisasi.

8. Tunjangan dan potongan termasuk penjumlahan jumlah gaji harus benar

dan sesuai dengan pengecekan.

9. Sedapat mungkin petugas kas meneliti tiap karyawan yang akan

mengambil gaji baik mengenai orangnya maupun tanda tangannya.

10.Harus di cek bahwa karyawan yang tercantum di dalam daftar gaji

tersebut memang berhak untuk dicantumkan dalam daftar gaji.

11.Perlu dicek bahwa potongan-potongan yang dilakukan dari gaji adalah

benar dan dapat dipertanggung jawabkan.

5. Hubungan antara Prosedur Penggajian dengan Pengendalian Intern Penyusunan prosedur penggajian harus diperhatikan dengan baik

karena masalah gaji adalah masalah yang sangat penting yang sering terjadi

kecurangan dan manipulasi, untuk menghindari hal tersebut maka prosedur

penggajian memerlukan pengendalian intern. Hubungan antara prosedur

penggajian dengan pengendalian intern yang baik memerlukan unsur-usur

sebagai berikut:

a. Prosedur

Prosedur penetapan dan pembayaran gaji dibagi:

1) Penentuan dan pencatatan waktu kerja sebagai dasar untuk

penghitungan gaji.

2) Mengadakan pemeriksaan atas perhitungan pencatatan dan

3) Melakukan pembayaran gaji serta penyimpanan slip gaji oleh yang

berhak.

b. Pelaksanaan

Prosedur yang telah ditetapkan itu hendaknya oleh orang yang cakap,

meliputi pengetahuan dan adanya wewenang yang cakap.

c. Pemisahan Fungsi

Pelaksanaan prosedur yang telah ditetapkan, dilakukan oleh orang yang

cakap saja tidak cukup, sebab pengendalian intern tidak akan berfungsi

dengan baik apabila suatu prosedur dikerjakan oleh suatu orang dari awal

sampai akhir.

6. Aspek Pengendalian Intern dalam Penggajian

Berikut ini merupakan aspek pengendalian internal menurut Mulyadi

(2016:321-324)

a. Aspek Organisasi

1) Fungsi pembuatan daftar gaji harus terpisah dari fungsi pembayaran.

2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

b. Aspek Otorisasi

1) Setiap orang yang namanya tercantum dalam daftar gaji harus

memiliki surat keputusan pengangkatan sebagai karyawan

perusahaan yang ditandatangani oleh direksi

2) Setiap perubahan gaji karyawan karena perubahan pangkat,

perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat

3) Setiap potongan atas gaji karyawan selain dari pajak penghasilan

karyawan harus di dasarkan surat potongan gaji yang telah diotorisasi

oleh kepala fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu

5) Perintah lembur harus diotorisasi oleh kepala departemen karyawan

yang bersangkutan

6) Daftar gaji harus diotorisasi oleh kepala fungsi personalia

7) Bukti kas keluar untuk pembayaran gaji harus diotorisai oleh fungsi

akuntansi

8) Perubahan dalam catatan penghasilan karyawan direkonsiliasi

dengan daftar gaji

9) Tarif upah yang dicantumkan dalam kartu kerja diverifikasi

ketelitiannya oleh fungsi akuntansi

c. Aspek Praktik yang Sehat

1) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum

kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga

kerja langsung

2) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus

diawasi oleh fungsi pencatat waktu

3) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian

perhitungannya oleh fungsi pembuat bukti kas keluar sebelum

4) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan

kartu penghasilan karyawan

5) Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar

gaji.

d. Aspek Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Di antara empat unsur pokok pengendalian internal, unsur mutu

karyawan merupakan unsur sistem pengendalian internal yang paling

penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur,

unsur pengendalian lain dapat dikurangi sampai batas minimum, dan

perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan

yang dapat diandalkan. Karyawan yang jujur dan ahli dalam bidang yang

menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya

dengan efisien dan