CABANG BAWEAN GRESIK

SKRIPSI

Diajukan untuk memenuhi sebagian persyaratan memperoleh Gelar Sarjana Ilmu Administrasi Bisnis FISIP UPN “VETERAN” JAWA TIMUR

Oleh :

Kiki Kimyatus Sa’adah NPM. 0642010023

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK JURUSAN ILMU ADMINISTRASI BISNIS

▸ Baca selengkapnya: arti nd - lainnya di rekening koran bca

(2)Disusun Oleh : Kiki Kimyatus Sa’adah

NPM. 0642010023

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui,

Pembimbing Utama Pembimbing Pendamping

Dra. Ec. Hj. Suparwati, M. Si Dr. Jojok Dwi Rihdo T. S. Sos, M.Si NIP. 195507181983022001 NIP. 3 7011 95 0042 1

Mengetahui, DEKAN

Oleh :

Kiki Kimyatus Sa’adah NPM. 0642010023

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal : 30 September 2010

Menyetujui,

Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur

hidayah-Nya, sehingga penulis dapat menyelesaikan laporan skripsi yang berjudul

“ Faktor- Faktor yang Mempengaruhi Keputusan Konsumen Mengambil Kredit Modal Kerja Rekening Koran pada PT Bank Pembangunan Daerah Jawa Timur (Bank Jatim) Cabang Bawean Gresik”. Penyusunan skripsi ini merupakan salah satu kewajiban bagi mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur, khususnya Fakultas Ilmu Sosial dan Ilmu Politik

dalam memperoleh gelar Sarjana Ilmu Administrasi Bisnis.

Dalam kesempatan ini penulis ingin menyampaikan rasa hormat dan

ucapan terima kasih kepada Ibu Dra. Ec. Hj. Suparwati, MSi selaku dosen

pembimbing utama dan Bapak Dr. Jojok Dwi Ridho T. S. Sos, MSi selaku dosen

pembimbing pendamping. Selain itu, penulis juga ingin mengucapkan terima

kasih kepada berbagai pihak yang telah membantu dalam penyelesaian laporan

skripsi ini :

1. Ibu Dra. Ec. Hj. Suparwati, MSi selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur

2. Bapak Drs. Sadjudi, SE, MSi selaku ketua program studi Ilmu Administarsi

Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Drs. Nurhadi, MSi selaku sekretaris program studi Ilmu Administrasi

Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

i

5. Kedua Orang tua dan ahmad baidawi yang senantiasa memberikan doa dan

dukungan agar laporan skripsi ini dapat diselesaikan dengan baik serta

Pemimpin dan seluruh Staf PT Bank Jatim yang telah memberikan informasi

dan kemudahan dalam menyelesaikan laporan skripsi ini

6. Semua pihak yang berperan serta dalam penulisan laporan ini.

Semoga segala bantuan dan kebaikan yang telah diberikan tersebut

mendapat limpah berkah dari Allah SWT. Penulis menyadari dengan segala

kerendahan hati bahwa penulisan laporan skripsi ini masih jauh dari sempurna

dan banyak kekurangan. Oleh karena itu segala kritik dan saran yang bersifat

membangun senantiasa penulis harapkan demi kesempurnaan laporan skripsi

ini. Akhir kata penulis berharap semoga dengan terselesainya laporan skripsi

ini dapat berguna dan bermanfaat bagi semua pihak. Amin.

Surabaya, September 2010

Penulis

ii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.1 Pemasaran ... 8

2.1.1.1 Manajemen Pemasaran ... 10

2.1.1.2 Konsep Pemasaran ... 10

2.1.2 Jasa ... 11

2.1.2.1 Pemasaran Jasa ... 12

2.1.2.2 Jasa Perbankan ... 13

2.1.3 Bank ... 13

2.1.3.1 Pemasaran Bank ... 15

2.1.3.2 Tujuan Pemasaran Bank ... 15

2.1.3.3 Jenis-Jenis Bank ... 16

iii

2.1.5 Keputusan Pembelian ... 18

2.1.5.1 Perilaku Pembelian... 20

2.1.6 Faktor-Faktor Yang Mempengaruhi Keputusan Membeli Jasa ... 22

2.1.6.1 Pengaruh Pelayanan Terhadap Keputusan Konsumen ... 23

2.1.6.2 Pengaruh Tingkat Suku Bunga Terhadap Keputusan Konsumen ... 24

2.1.6.3 Pengaruh Lokasi Terhadap Keputusan Konsumen ... 26

2.1.7 Kredit ... 28

2.1.7.1 Manajemen Perkreditan ... 29

2.1.7.2 Tujuan Kredit ... 30

2.1.7.3 Unsur-Unsur Kredit ... 31

2.1.7.4 Jaminan Kredit ... 33

2.1.7.5 Prinsip-Prinsip Pemberian Kredit …………... 34

2.2 Kerangka Berfikir ... 36

2.3 Hipotesis ... 37

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 39

iv

3.1.2.2 Variabel Dependent ... 42

3.2 Populasi, Sampel, dan Teknik Penarikan Sampel ... 44

3.2.1 Populasi ... 44

3.2.2 Sampel dan Teknik Penarikan Sampel ... 44

3.3 Teknik Pengumpulan Data ... 45

3.3.1 Pengumpulan Data ... 45

3.3.2 Jenis Data ... 45

3.3.3 Sumber Data ... 46

3.4 Teknik Analisis dan Uji Hipotesis ... 46

3.4.1 Uji Validitas ... 46

3.4.2 Uji Reliabilitas ... 47

3.4.3 Uji Asumsi Klasik ... 48

3.5 Teknik Analisa Data ... 50

3.6 Uji Hipotesis ... 51

3.6.1 Uji F ... 51

3.6.2 Uji t ... 52

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 55

v

4.1.4 Visi dan Misi PT Bank Jatim ... 58

4.1.5 Produk PT Bank Jatim ... 59

4.1.6 Syarat Umum Pemberian Kredit Pada PT Bank Jatim Cabang Bawean Gresik ... 66

4.1.7 Struktur Organisasi dan Tata Kerja ... 68

4.2 Penyajian Data ... 75

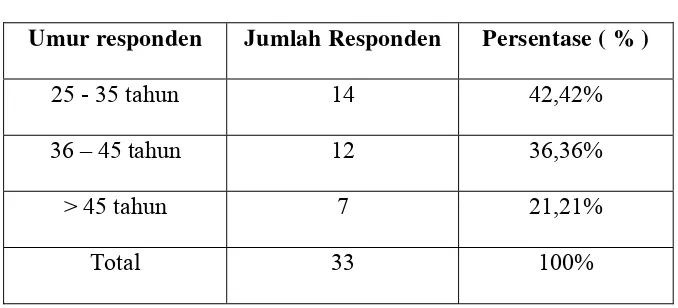

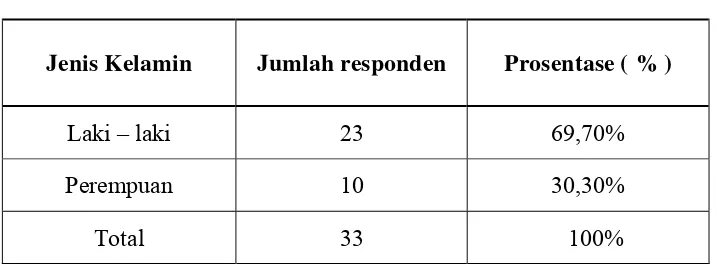

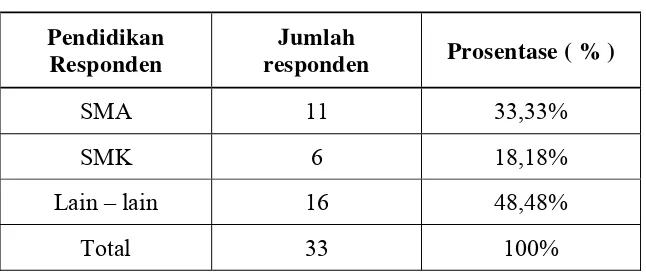

4.2.1 Analisis Deskriptif Karakteristik Responden ... 75

4.2.2 Analisis Deskriptif Terhadap Variabel Pelayanan ... 78

4.2.3 Analisis Deskriptif Terhadap Variabel Tingkat Suku Bunga ... 79

4.2.4 Analisis Deskriptif Terhadap Variabel Lokasi ... 80

4.2.5 Analisis Deskriptif Terhadap Variabel Keputusan Konsumen Mengambil Kredit ... 81

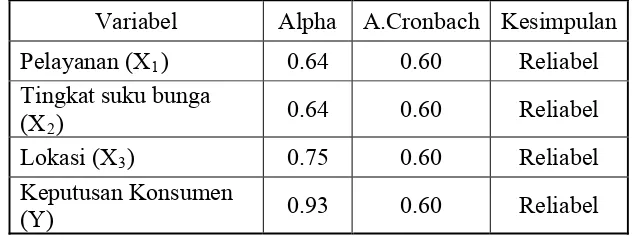

4.3 Pengujian Reliabilitas dan Validitas Data ... . 82

4.3.1 Pengujian Reliabilitas ... 82

4.3.2 Pengujian Validitas ... 83

4.4 Hasil Uji Asumsi Klasik ... 85

4.4.1 Multikolinearitas ... 85

4.4.2 Heteroskedastisitas ... 86

vi

4.5.2 Uji F ( Simultan ) ... 90

4.5.3 Uji t ( Parsial ) ... 92

4.6 Pembahasan ... 98

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 101

5.2 Saran ... 102

DAFTAR PUSTAKA

LAMPIRAN

vii

Gambar 4.1.7 Struktur Organisasi dan Tata Kerja Bank Jatim ... 69

Gambar 4.1 Gambar Scatterplot ... 88

Gambar 4.2 Kurva Daerah Penerimaan dan Penolakan Ho ... 93

Gambar 4.3 Daerah Penerimaan dan Penolakan Variabel Pelayanan ... 96

Gambar 4.4 Daerah Penerimaan dan Penolakan Variabel Tingkat Suku Bunga..97

Gambar 4.5 Daerah Penerimaan dan Penolakan Variabel Lokasi ... 99

viii

Tabel 4.2 Jenis Kelamin ... 77

Tabel 4.3 Pendidikan Responden ... 78

Tabel 4.4 Pekerjaan Responden ... 79

Tabel 4.5 Hasil Tanggapan Responden Terhadap Pelayanan ... 79

Tabel 4.6 Hasil Tanggapan Responden Terhadap Tingkat Suku Bunga ... 80

Tabel 4.7 Hasil Tanggapan Responden Terhadap Lokasi ... 81

Tabel 4.8 Hasil Tanggapan Responden Terhadap Keputusan Konsumen ... 82

Tabel 4.9 Hasil Pengujian Reliabilitas ... 84

Tabel 4.10 Hasil Pengujian Validitas ... 85

Tabel 4.11 Nilai Statistik Kolinearitas ... 87

Tabel 4.12 Analisis Regresi Berganda ... 90

Tabel 4.13 Nilai Koefisien Determinasi ... 91

Tabel 4.14 Uji F ( Anova ) ... 92

Tabel 4.15 Uji t ... 94

ix

x

Lampiran 2 Tabel Kuesioner Atas Jawaban Responden

Lampiran 3 Uji Reliabilitas dan Validitas Data

Lampiran 4 Asumsi Klasik dan Uji Hipotesis

Lampiran 5 Tabel F untuk α = 0,05

Oleh :

KIKI KIMYATUS SA’ADAH 0642010023

ABSTRAKSI

Bank Jatim merupakan satu-satunya Bank yang ada di Bawean Gresik. Peneliti terdorong untuk melakukan penelitian ini disebabkan karena ingin mengetahui faktor-faktor yang mempengaruhi keputusan konsumen mengambil Kredit Modal Kerja Rekening Koran pada PT Bank Jatim.

Variabel dalam penelitian ini terdiri dari variabel pelayanan, tingkat suku bunga, dan lokasi sebagai variabel bebas. Sedangkan variabel terikatnya adalah keputusan konsumen mengambil kredit. Yang mana penelitian ini bersifat kuantitatif. Data kuantitatif adalah data yang berbentuk angka atau bilangan. Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh secara simultan dan parsial antara variabel pelayanan, tingkat suku bunga, dan lokasi terhadap keputusan konsumen mengambil kredit pada PT Bank Jatim. Populasi dalam penelitian ini adalah nasabah yang mengambil kredit modal kerja rekening koran pada PT Bank Jatim yang berjumlah 33 nasabah. Teknik penarikan sampel dalam penelitian ini adalah sampel jenuh yang melibatkan semua populasi sebagai sampelnya yang berjumlah 33 nasabah. Teknik analisis yang digunakan dalam penelitian ini menggunakan teknik analisis regresi linier berganda.

Penelitian ini menghasilkan kesimpulan bahwa secara simultan (bersama-sama) variabel pelayanan, tingkat suku bunga, dan lokasi berpengaruh secara signifikan terhadap variabel keputusan konsumen mengambil kredit. Secara parsial variabel pelayanan dan tingkat suku bunga berpengaruh signifikan terhadap keputusan konsumen mengambil kredit modal kerja rekening koran. Sedangkan variabel lokasi tidak berpengaruh signifikan terhadap keputusan konsumen mengambil kredit modal kerja rekening koran. Pengaruh tidak signifikan tersebut disebabkan karena Bank Jatim merupakan satu-satunya bank yang ada di Bawean.

1.1 Latar Belakang

Dewasa ini kualitas perusahaan sudah merupakan suatu keharusan bagi

pengembangan bisnis di Indonesia. Hanya perusahaan yang menawarkan

kualitas tinggi yang mendapat tempat dihati konsumen. Semakin banyaknya

jumlah penduduk sangat berdampak pada tingkat perekonomian di Negara

Indonesia, terutama dalam menghadapi era globalisasi saat ini sudah tentu

akan menimbulkan berbagai masalah baik dari segi ekonomi maupun social.

Masyarakat akan berusaha untuk memenuhi kebutuhan baik secara sendiri

maupun harus menggunakan jasa orang lain untuk mencukupinya sehingga

akan menjadi peluang usaha bagi para pelaku usaha dan demikian pula guna

memenuhi proses produksi seringkali dihadapkan pada persoalan permodalan

sehingga memerlukan bantuan pihak ketiga untuk memenuhinya, pada

kondisi seperti inilah diharapkan simbiosis mutualisme terjadi. Syarat

sederhana yang harus dipenuhi oleh lembaga perbankan tersebut adalah

kemampuan perusahaan perbankan tersebut dalam menyediakan produk dan

jasa sesuai dengan kebutuhan dan keinginan masyarakat. Perusahaan

melaksanakan teknik-teknik pemasaran baik dalam kualitas jasa, pelaksanaan

promosi maupun penyaluran distribusi, selain itu ditunjang dengan

memberikan pelayanan, fasilitas, harga, dan prosedur yang baik guna menarik

konsumen atau calon konsumen untuk membeli atau menggunakan produk

1

yang ditawarkan guna memuaskan kebutuhan dan keinginan konsumen. Agar tujuan

tersebut tercapai, maka setiap perusahaan harus berupaya menghasilkan dan

menyampaikan produk atau jasa yang diinginkan konsumen dengan memberikan

pelayanan yang menyenangkan, fasilitas-fasilitas yang menunjang dan prosedur yang

ditetapakan mudah. Sehingga produk atau jasa yang ditawarkan sesuai dengan

keinginan dan harapan konsumen. Dengan produk atau jasa yang ditawarkan tersebut

sesuai dengan kebutuhan serta harapan konsumen, maka konsumen akan merasa

puas.

Manajemen sebuah bank dituntut kecepatan dan ketepatan dalam merespon apa

yang dibutuhkan masyarakat saat ini. Sebagai perusahaan jasa, perusahaan perbankan

harus berorientasi pada kualitas pelayanan yang diberikan. Setiap hari konsumen

mengambil berbagai keputusan untuk membeli produk atau jasa. Perusahaan,

khususnya perusahaan besar, pada umumnya melakukan riset dengan cermat tentang

keputusan konsumen membeli produk atau jasa. Untuk mengetahui sesuatu yang

dibeli oleh konsumen, tempat, alasan dan cara mereka membeli serta tingkat harga

yang mereka bayar. Mengkaji alasan perilaku pembelian konsumen dan proses

keputusan untuk membeli bukan hal yang mudah karena alasan tersebut berada di

dalam pikiran konsumen. Perilaku tersebut didasarkan pada keinginan yang tersimpan

diingatan yang dihasilkan oleh proses pengambilan keputusan. Proses pengambilan

keputusan yang rumit sering melibatkan beberapa keputusan. Suatu keputusan

Keputusan konsumen didalam mengkonsumsi jasa, dimana hal-hal yang perlu

dipertimbangkan yaitu keragaman produk yang tersedia, harga, lokasi (jarak),

promosi, pelayanan, dan fasilitas-fasilitas yang tersedia. Berdasarkan pertimbangan

diatas, maka penulis membahas lebih lanjut faktor-faktor yang mempengaruhi

konsumen mengambil kredit modal kerja rekening koran pada PT Bank Jatim Cabang

Bawean Gresik, maka faktor-faktor yang digunakan antara lain pelayanan, harga

dalam hal ini adalah tingkat suku bunga, dan lokasi sebagai variabel bebas.

Sedangkan variabel terikatnya adalah keputusan konsumen. Pelayanan adalah usaha

pemenuhan kebutuhan dari keinginan konsumen serta ketepatan penyampaiannya

dalam mengimbangi harapan konsumen. Harga (tingkat suku bunga) adalah besarnya

harga (bunga) yang dibebankan kepada para peminjam atau harga jual yang harus

dibayar oleh nasabah peminjam kepada bank. Lokasi adalah tempat dimana diperjual

belikannya produk perbankan dan pusat pengendalian perbankan.

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian bank

juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang

membutuhkannya. Selain itu bank juga dikenal sebagai tempat untuk menukar uang,

memindahkan uang, atau menerima segala macam bentuk pembayaran dan setoran,

seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dll. Pengertian bank yaitu

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya

Dengan diberlakunnya kebijakan pemerintah tentang otonomi daerah yang

membawa dampak perimbangan keuangan daerah yang semakin meningkat, maka

manajemen berupaya meningkatkan penggalian dana masyarakat maupun dana

APBN, sekaligus berfungsi untuk mendorong pertumbuhan ekonomi daerah melalui

pengembangan usaha kecil dan menengah. Pemerintah kabupaten Gresik bersama

DPRD Gresik sudah cukup lama mendambakan beroprasinya perbankan di daerah

Bawean untuk memenuhi kebutuhan masyarakat setempat akan jasa-jasa perbankan

yang selama ini hanya bisa terpenuhi di Gresik.

Dilain pihak potensi daerah sangat besar, khususnya untuk penggalian dana

masyarakat yang umumnya berasal dari transfer luar Negeri. Dana-dana masyarakat

tersebut selama ini banyak di tempatkan di Bank-bank kota Gresik, disimpan dibawah

bantal atau diinvestasikan di aktiva tetap (tanah, rumah, dan emas), bahkan tidak

sedikit yang di titipkan di orang lain. Tantangan untuk menggali potensi yang besar

ini kiranya dijawab oleh bank Jatim. Bank Pembangunan Daerah Jawa Timur atau

dikenal dengan sebutan Bank Jatim, merupakan Bank Pemerintah dalam bentuk

perseroan terbatas (PT) yang mayoritas kepemilikan sahamnya dimiliki oleh

Pemerintah Daerah.

Macam-macam produk kredit dari PT Bank Pembangunan Daerah Jawa Timur

(Bank Jatim) Cabang Bawean Gresik antara lain :

1. Kredit Multiguna (KPN)

2. Kredit Pundi Kencana

4. Kredit Modal Kerja Rekening Koran

5. Kredit Usaha Rakyat

6. Kredit Gadai

7. Kredit Talangan Haji

Pada penelitian ini, peneliti memfokuskan pada kredit modal kerja rekening

koran. Alasan peneliti mengambil kredit modal kerja rekening koran karena kredit

modal kerja rekening koran beda dari ke-6 (Enam) kredit di atas. Maksudnya disini

adalah debitur kredit modal kerja rekening koran adalah debitur pilihan, karena tidak

semua nasabah atau calon nasabah diperbolehkan mengambil kredit modal kerja

rekening koran.

Produk kredit modal kerja rekening koran adalah merupakan fasilitas pembiayaan untuk membiayai modal kerja yang diberikan kepada nasabah untuk

memenuhi modal kerja yang habis dalam siklus usaha dengan jangka waktu

maksimal 1 tahun.

Bank Jatim merupakan satu-satunya Bank yang ada di Bawean dan mayoritas

masyarakat menggunakan jasa kredit Bank Jatim. Peneliti terdorong untuk melakukan

penelitian ini disebabkan karena ingin mengetahui faktor-faktor yang mempengaruhi

keputusan konsumen mengambil kredit modal kerja rekening koran pada PT Bank

Jatim. Dari data PT Bank Jatim Cabang Bawean Gresik diketahui bahwa pada tahun

2009 kredit modal kerja rekening koran jumlah sebesar 33 nasabah.

Maka berdasarkan uraian diatas penulis berkeinginan untuk mengadakan

Konsumen Mengambil Kredit Modal Kerja Rekening Koran pada PT Bank Pembangunan Daerah Jawa Timur Cabang Bawean Gresik”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka perumusan masalah dalam penelitian ini sebagai berikut :

1. Apakah pelayanan, tingkat suku bunga, dan lokasi berpengaruh secara

simultan tehadap keputusan konsumen mengambil kredit modal kerja

rekening koran pada PT Bank Pembangunan Daerah Jawa Timur (Bank Jatim)

Cabang Bawean Gresik?

2. Apakah pelayanan, tingkat suku bunga, dan lokasi berpengaruh secara parsial

terhadap keputusan konsumen mengambil kredit modal kerja rekening koran

pada PT Bank Pembangunan Daerah Jawa Timur (Bank Jaim) Cabang

Bawean Gresik?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disampaikan penulis sebelumnya,

maka tujuan penulis mengadakan penelitian adalah :

1. Untuk mengetahui dan menganalisis pengaruh secara simultan antara

pelayanan, tingkat suku bunga, dan lokasi terhadap keputusan konsumen

mengambil kredit modal kerja rekening koran pada PT Bank Pembangunan

2. Untuk mengetahui dan menganalisis pengaruh secara parsial antara pelayanan,

tingkat suku bunga, dan lokasi terhadap keputusan konsumen mengambil

kredit modal kerja rekening koran pada PT Bank Pembangunan Daerah Jawa

Timur (Bank Jatim) Cabang Bawean Gresik.

1.4 Manfaat Penelitian

1. Penelitian ini diharapkan dapat memberikan kontribusi bagi pengembangan

ilmu pengetahuan terutama yang berkaitan dengan keputusan konsumen

mengambil kredit.

2. Penelitian ini juga diharapkan dapat membantu sumbangan pikiran serta

sebagai bahan referensi bagi perusahaan dalam menentukan kebijakan yang

2.1 Landasan Teori 2.1.1 Pemasaran

Berbagai pengertian tentang pemasaran telah dirumuskan oleh banyak

ahli, tetapi tidak sedikit pula orang yang menanggapi bahwa pemasaran berarti

penjualan atau promosi belaka. Pemasaran merupakan salah satu dari kegiatan

pokok yang dilakukan perusahaan dalam usaha mempertahankan

kelangsungan hidup untuk berkembang dan mendapatkan laba semaksimal

mungkin.

Menurut Philip Kotler (2003: 3) pemasaran merupakan kegiatan manusia

yang diarahkan untuk memuaskan kebutuhan dan keinginan manusia melalui

proses pertukaran. Sedangkan menurut Stanton (2003 :18) merumuskan

pemasaran sebagai system keseluruhan dari kegiatan usaha yang ditunjukan

untuk merencanakan produk, menentukan harga, mempromosikan dan

mendistribusikan barang-barang yang dapat memuaskan keinginan dan

kebutuhan kepada para konsumen yang ada maupun konsumen yang

potensial.

Pentingnya pemasaran dilakukan dalam rangka memenuhi kebutuhan dan

keinginan masyarakat akan suatu produk atau jasa. Dalam melakukan

kegiatan pemasaran suatu perusahaan memiliki beberapa tujuan yang hendak

dicapai, baik tujuan jangka pendek maupun tujuan jangka panjang. Dalam

jangka pendek biasanya untuk merebut hati konsumen terutama untuk produk

yang baru diluncurkan. Sedangkan dalam jangka panjang dilakukan untuk

mempertahankan produk-produk yang sudah ada agar tetap eksis. Berikut ini

beberapa tujuan suatu perusahaan dalam melakukan kegiatan pemasaran

antara lain:

1. Dalam rangka memenuhi kebutuhan para pelanggan akan suatu produk

maupun jasa

2. Dalam rangka memenuhi keinginan para pelanggan akan suatu produk

maupun jasa

3. Dalam rangka memberikan kepuasan semaksimal mungkin terhadap

pelanggannya

4. Dalam rangka meningkatkan penjualan dan laba

5. Dalam rangka ingin menguasai pasar dan menghadapi pesaing

6. Dalam rangka memperbesar kegiatan usaha

Bagi dunia perbaankan yang merupakan badan usaha yang berorientasi

profit, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan

sudah merupakan suatu keharusan yang harus dijalankan. Tanpa kegiatan

pemasaran jangan diharapkan kebutuhan dan keinginan pelanggannya akan

perlu mengemas kegiatan pemasarannya secara terpadu dan terus-menerus

melakukan riset pasar.

2.1.1.1 Manajemen Pemasaran

Menurut Kotler dan Armstrong (2001 :18) manajemen pemasaran sebagai analisis, perencanaan, implementasi, dan pengendalian dari program yang

dirancang untuk menciptakan, membangun, dan memelihara pertukaran yang

menguntungkan dengan pembeli sasaran untuk mencapai tujuan perusahaan.

Menurut Kotler (2002 :9) manajemen pemasaran adalah proses perencanaan

dan pelaksanaan pemikiran, penetapan harga, promosi, serta penyaluran gagasan,

barang dan jasa untuk menciptakan pertukaran yang memuaskan tujuan-tujuan

individu dan organisasi.

Berdasarkan definisi diatas dapat diambil kesimpulan bahwa kegiatan

pemasaran dapat dikelola secara efektif melalui penganalisaan, perencanaan, dan

pengawasan. Kegiatan-kegiatan tersebut dapat berhasil apabila didasarkan pada

analisis terhadap kebutuhan, keinginan, persepsi, dan kecenderungan untuk

memiliki desain produk, harga, lokasi, dan promosi yang efektif dari

konsumennya. Sehingga bisa berhasil dalam mencapai tujuan perusahaan yaitu

mengadakan analisis, perencanaan, pelaksanaan, dan pengendalian atas

program-program pemasaran yang telah ditetapkan dan dikelola sebaik-baiknya.

2.1.1.2 Konsep Pemasaran

Dalam kegiatan pemasaran terdapat beberapa konsep yang masing-masing

periode lainnya akibat perkembangan pengetahuan baik produsen maupun

konsumen.

Menurut Kasmir (2004 :68) saat ini terdapat 5 konsep dalam pemasaran yang

mana masing-masing konsep saling bersaig satu sama lain. Setiap konsep

dijadikan landasan pemasaran oleh masing-masing perusahaan untuk menjalankan

kegiatan pemasarannya. Adapun konsep yang dimaksud antara lain:

1. Konsep Produksi

2. Konsep Produk

3. Konsep Penjualan

4. Konsep Pemasaran

5. Konsep Pemasaran Kemasyarakatan

Bagi dunia perbankan konsep yang paling tepat untuk diaplikasikan adalah

konsep pemasaran yang bersifat kemasyarakatan atau paling tidak yang

menggunakan konsep pemasaran. Dalam konsep tersebut jelas tertuang bahwa

pelanggan harus benar-benar diperhatikan. Tujuannya adalah agar pelanggan tetap

setia menggunakan produk atau jasa-jasa yang dihasilkan oleh bank.

2.1.2 Jasa

Menurut Nirwana (2004 :4) jasa atau service memiliki definisi sebagai suatu barang atau produk yang sifatnya tidak dapat dipegang secara fisik,

tetapi keberadaan jasa tersebut lebih merupakan bentuk manfaat yang dapat

Menurut Adrian Payne (2000 :8) jasa merupakan suatu kegiatan yang

memiliki beberapa unsur intangibility (tidak berwujud fisik) yang

berhubungan dengannya, yang melibatkan beberapa interaksi dengan

konsumen atau dengan properti dalam kepemilikannya atau tidak

menghasilkan trasnfer kepemilikan.

Sedangkan menurut Philip Kotler yang dikutip oleh Husein Umar (2003 :3)

jasa adalah setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu

pihak yang pada dasarnya bersifat intangibele (tidak berbentuk fisik) dan

tidak menghasilkan kepemilikan sesuatu.

2.1.2.1 Pemasaran Jasa

Menurut Fandy Tjiptono (2005 :30) pemasaran jasa merupakan seperangkat alat yang dapat digunakan oleh pemasar untuk bentuk karakteristik jasa yang

ditawarkan kepada pelanggan.

Menurut Yazid (2001 :14) pemasaran jasa adalah sebagai suatu sytem atau

merupakan penggabungan dari system operasi dan system penyajian jasa dengan

media yang dipakai untuk mengkomunikasikan jasa kepada konsumen.

Sedangakan menurut Alma Buchari (2000 :204) pemasaran jasa merupakan

layanan yang diberikan kepada konsumen dalam hubungannya dengan produk

2.1.2.2 Jasa Perbankan

Menurut Lukman Dendawijaya (2003 :29) jasa perbankan menawarkan

berbagai macam jasa lainnya yang mencakup jasa perbankan dalam negeri dan

jasa perbankan luar negeri. Diantaranya adalah sebagai berikut :

1. Jasa perbankan dalam negeri, antara lain:

a. kiriman uang dalam negeri (transfer)

b. Delegasi kredit

c. Inkaso (jasa penagihan)

d. Leter of credit dalam negeri

e. Automated teller machine (ATM)

f. Serta jasa perbankan lainnya

2. Jasa perbankan luar negeri

a. Draf

b. Collection

c. Kiriman uang luar negeri (transfer)

d. Transaksi ekspor impor

e. Serta jasa perbankan lainnya

2.1.3 Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito.

Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit)

tempat untuk menukar uang, memindahkan uang, atau menerima segala

macam bentuk pembayaran dan setoran, seperti pembayaran listrik, telepon,

air, pajak, uang kuliah, dll.

Menurut Kasmir (2002 :23) pengertian Bank berdasarkan UU RI nomor 10

tahun 1998 tanggal 10 November 1998 tentang perbankan yang dimaksud

dengan BANK yaitu badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit atau bentuk-bentuk lainnya dalam rangka untuk meningkatkan

taraf hidup rakyat atau masyarakat banyak.

Menurut M. Faisal Abdullah (2003 :17) pengertian bank sebagaimana

diatur dalam pasal 1 UU Nomor 7/1992 bahwa Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan, dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup

rakyat banyak. Pengertian bank tersebut diatas mencerminkan dua peran bank

baik secara financial intermediate maupun institute of economic development.

Sebagai perantara keuangan (financial intermediate) bank melakukan

penghimpunan dana dari masyarakat yang surplus dana dalam berbagai

bentuk simpanan. Melalui penghimpunan dana, bank membayar bunga kepada

masyarakat atau nasabah penyimpan. Selanjutnya bank menyalurkan dana

tersebut (bagian terbesar) dalam bentuk kredit kepada masyarakat yang deficit

dana. Melalui penyaluran dana (pembiayaan) bank memperoleh pendapatan

2.1.3.1 Pemasaran Bank

Pentingnya pemasaran dilakukan dalam rangka memenuhi

kebutuhan-kebutuhan dan keinginan masyarakat akan suatu produk atau jasa. Pemasaran

menjadi semakin penting dengan semakin meningkatnya pengetahuan

masyarakat.

Menurut Kasmir (2004 :63) pemasaran bank adalah suatu proses untuk

menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk

memenuhi kebutuhan dan keinginan nasabah.

Bagi dunia perbankan konsep yang paling tepat untuk mengaplikasikan adalah

konsep pemasaran yang bersifat kemasyarakatan atau paling tidak menggunakan

konsep pemasaran.

2.1.3.2 Tujuan Pemasaran Bank

Menurut Kasmir (2004 :66) tujuan pemasaran bank antara lain:

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan

merangsang konsumen, sehingga dapat menarik nasabah untuk membeli

produk yang ditawarkan bank secara berulang-ulang

2. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan

kepada nasabah

3. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang

diinginkan nasabah. Nasabah yang puas akan menjadi ujung tombak

pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada nasabah

2.1.3.3 Jenis-Jenis Bank

Menurut Lukman Dendawijaya (2001 :26) jenis atau bentuk bank

bermacam-macam, tergantung pada cara penggolongannya. Penggolongan dapat dilakukan

berdasarkan hal-hal sebagai berikut:

1. Formalitas berdasarkan undang-undang

Berdasarkan pasal 5 UU Nomor 10 tahun 1998 tentang perubahan UU

Nomor 2 tahun 1992 tentang perbankan, terdapat dua jenis bank yaitu

bank umum dan bank perkreditan rakyat. Dengan catatan bahwa bank

umum dapat mengkhususkan diri untuk melaksanakan kegiatan

tertentu atau memberikan perhatian lebih besar kepada kegiatan

tertentu.

2. Kepemilikannya

Jenis bank berdasarkan kepemilikannya ada 5 yaitu:

a. Bank milik Negara (BUMN)

b. Bank milik pemerintah daerah (BUMD)

c. Bank milik swasta nasional

d. Bank milik swasta campuran (nasional dan asing)

e. Bank milik asing (cabang atau perwakilan)

3. Penekanan kegiatan usahanya

Jenis bank berdasarkan penekanan kegiatannya ada 5 yaitu:

a. Bank retail (Retail Banks)

c. Bank komersial (Commercial Banks)

d. Bank pedesaan (Rural Banks)

e. Bank pembangunan (Development Banks), dll

4. Pembayaran bunga atau pembagian hasil usaha

Jenis bank berdasarkan pembayaran bunga atau pembagian hasil usaha

ada 2 yaitu:

a. Bank Konvensional

b. Bank berdasarkan prinsip syari’ah

2.1.4 Perilaku Konsumen

Menurut Nugroho J. Setiadi (2003 :3) perilaku konsumen adalah

tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan

menghabiskan produk atau jasa, termasuk proses keputusan yang mendahului

dan menyusuli tindakan ini.

Sedangkan perilaku konsumen menurut Mowen dan Minor yang dikutip

oleh Husein (2003 :11) bahwa perilaku konsumen terdiri dari semua tindakan

konsumen untuk memperoleh, menggunakan dan membuang barang atau jasa,

memberikan informasi dari mulut ke mulut tentang sebuah produk dan

mengumpulkan informasi sebelum memilih sebuah produk. Dari beberapa

definisi diatas maka penulis simpulkan bahwa perilaku konsumen adalah

merupakan proses pengambilan keputusan dalam memilih dan menggunakan

Perilaku konsumen adalah studi tentang konsumen ketika melakukan

pertukaran atas sesuatu yang memiliki nilai untuk mendapatkan barang atau

jasa yang bias memenuhi kebutuhan konsumen.

2.1.4.1 Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Menurut Nugroho J. Setiadi (2003 :11-14) factor-faktor yang mempengaruhi

perilaku konsumen adalah :

1. Faktor Kebudayaan merupakan factor penentu yang paling dasar dari

keinginan dan perilaku seseorang

2. Faktor Sosial (Kelompok Referensi), kelimpok referensi seseorang

terdiri dari seluruh kelompok yang mempunyai pengaruh langsung

maupun tidak langsung terhadap sikap atau perilaku seseorang

3. Faktor Pribadi (Umur atau Tahapan Dalam Silkus Hidup), konsumsi

seseorang juga dibentuk oleh tahapan siklus hidup keluarga, antara lain

pekerjaan, keadaan ekonomi, gaya hidup, kepribadian dan konsep diri

4. Faktor Psikologis (Motivasi), beberapa kebutuhan bersifat biogenic,

kebutuhan ini timbul dari suatu keadaan fosiologis tertentu, seperti rasa

lapar, rasa haus, dll. Sedangkan kebutuhan bersifat psikogenic yaitu

kebutuhan yang timbul dari keadaan fisiologis, seperti kebutuhan untuk

diakui, kebutuhan harga diri, dll.

2.1.5 Keputusan Membeli

Menurut Kotler (2000 :162) ada 5 fase atau tahap dalam pengambilan

1. Pengenalan Kebutuhan

Konsumen mempersiapkan perbedaan antara keadaan yang diinginkan

dan situasi actual yang memadai untuk membangkitkan dan mengaktifkan

proses pengambilan keputusan

2. Pencarian Informasi

Konsumen mencari informasi yang disimpan di dalam ingatan atau

mendapatkan informasi yang relevan dengan kebutuhan dari lingkungan

3. Evaluasi Alternative

Konsumen mengevaluasi pilihan berkenaan dengan manfaat yang

diharapkan dan menyempitkan hingga alternative yang dipilih

4. Pembeliaan

Konsumen memperoleh alternative yang dipilih atau mengganti yang

dapat diterima bila perlu

5. Hasil

Konsumen mengevaluasi apakah alternative yang dipilih memenuhi

kebutuhan harapan sesudah digunakan. Setelah pembelian produk

konsumen akan mengalami suatu tingkat kepuasan dan ketidak puasan

tertentu.

Menurut Nugroho J. Setiadi (2003 :415) pengambilan keputusan

konsumen (Consumer Decision Making) adalah proses pengintegrasian yang

mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku

Menurut Mahmud Machfoedz (2007 :61) setiap hari konsumen

mengambil berbagai keputusan untuk membeli produk atau jasa. Perusahaan,

khususnya prusahaan besar, pada umumnya melakukan riset dengan cermat

tentang keputusan konsumen membeli produk atau jasa. Untuk mengetahui

sesuatu yang dibeli oleh konsumen, tempat, alsan dan cara mereka membeli

serta tingkat harga yang mereka bayar. Mengkaji alasan perilaku pembelian

konsumen dan proses keputusan untuk membeli bukan hal yang mudah karena

alasan tersebut berada didalam pikiran konsumen.

2.1.5.1 Perilaku Pembelian

Pengambilan keputusan konsumen berbeda-beda, tergantung pada jenis

keputusan pembelian. Pembelian yang rumit dan mahal mungkin melibatkan lebih

banyak pertimbangan pembeli dan peserta. Menurut Philip Kotler (2000 :202)

membedakan 4 (Empat) jenis perilaku pembelian konsumen berdasarkan tingkat

keterlibatan pembeli dan tingkat perbedaan merek. Ke empat jenis tersebut adalah

sebagai berikut :

1. Perilaku Pembelian Yang Rumit

Pembelian yang rumit terdiri dari 3 (Tiga) langkah proses yaitu pertama,

pembelian mengembangkan dan meyakinkan tentang produk tersebut.

Kedua, Ia membangun sikap tentang produk tersebut. Ketiga, Ia membuat

pilihan pembelian yang cermat. Konsumen terlibat dalam perilaku

pembelian rumit bila mereka sangat terlibat dalam pembelian dan sadar

pembelian yang rumit itu lazim terjadi apabila produknya mahal, jarang

dibeli, beresiko, dan sangat mengekspresikan diri.

2. Perilaku Pembelian Pengurang Ketidaknyamanan

Kadang-kadang konsumen sangat terlibat dalam sebuah pembelian namun

melihat sedikit perbedaan diantara berbagai merek. Keterlibatan yang

tinggi disadari oleh fakta bahwa pembelian tersebut mahal, jarang

dilakukan, dan beresiko. Dalam kasus itu, pembeli akan berkeliling untuk

mempelajari apa yang tersedia namun akan membeli dengan cukup

cermat, barangkali pembeli sangat peka terhadap harga yang baik atau

terhadap kenyamanan berbelanja.

3. Perilaku Pembelian Karena Kebiasaan

Banyak produk dibeli dengan kondisi rendahnya keterlibatan konsumen

dan tidak adanya perbedaan merek yang signifikan. Perilaku konsumen

dalam kasus produk dengan keterlibatan rendah tidak melalui urutan

umum keyakinan, sikap, dan perilaku. Konsumen tidak secara luas

mencari informasi tentang merek, mengevaluasi karakteristik merek, dan

memutuskan merek apa yang akan dibeli

4. Perilaku Pembelian Yang Mencari Variasi

Beberapa situasi pembelian ditandai oleh keterlibatan konsumen yang

rendah namun perbedaan merek yang signifikan. Dalam situasi itu,

2.1.6 Faktor-Faktor Yang Mempengaruhi Keputusan Membeli Jasa

Menurut James Enggel (2000 :252) keputusan konsumen didalam

mengkonsumsi jasa, dimana hal-hal yang perlu dipertimbangkan yaitu

keragaman produk yang tersedia, harga, lokasi (jarak), promosi, pelayanan,

dan fasilitas-fasilitas yang tersedia.

1. Produk merupakan bentuk penawaran organisasi jasa yang ditujukan

untuk mencapai tujuan organisasi melalui pemuasan kebutuhan dan

keinginan pelanggan

2. Harga merupakan besarnya harga (bunga) yang dibebankan kepada para

peminjam atau harga jual yang darus dibayar oleh nasabah peminjam

kepada bank

3. Lokasi merupakan tempat dimana diperjual belikannya produk perbankan

dan pusat pengendalian perbankan

4. Promosi merupakan bauran promosi meliputi berbagai metode untuk

mengkonsumsikan manfaat jasa kepada pelanggan potensial dan actual.

Meskipun secara garis besar bauran promosi untuk barang sama dengan

jasa

5. Pelayanan merupakan usaha pemenuhan dari keinginan konsumen serta

ketepatan penyampaiannya dalam mengimbangi harapan konsumen

6. Fasilitas secara umum merupakan segala sesuatu yang sengaja disediakan

2.1.6.1 Pengaruh Pelayanan Terhadap Keputusan Konsumen

Menurut Lukman Dendawijaya (2003 :8) pelayanan adalah suatu kegiatan

atau urutan kegiatan yang terjadi didalam fisik, dan menyediakan kepuasan

konsumen. Dalam kamus Besar Bahasa Indonesia dijelaskan pelayanan sebagai

usaha melayani kebutuhan orang lain. Sedangkan melayani adalah membantu

menyiapkan (mengurus) apa yang diperlukan seseorang.

Menurut James Enggel (2000 :252) pelayanan adalah usaha pemenuhan

kebutuhan dari keinginan konsumen serta ketepatan menyampaiannya dalam

mengimbangi harapan konsumen.

Menurut Moenir (2003 :12) pelayanan adalah proses pemenuhan kebutuhan

melalui aktivitas orang lain secara langsung.

Menurut Endar Sugiarto (2002 :21) dalam menjalankan usaha perbankan

dengan sarana para nasabah individual dan pengusaha kecil maupun besar,

kepuasan pelayanan sangat menentukan keberhasilan dalam bisnis ini.

Penarikan nasabah baru melalui pelayanan yang memuaskan adalah lebih

mudah dari pada mempertahankan pelayanan yang memuaskan terhadap nasabah

lama. Dengan demikian, seoarang nasabah bisa meningkatkan penggunaan

berbagai produk dan jasa yang ditawarkan oleh bank. Dalam bisnis perbankan,

jenis pelayanan yang disajikan kepada nasabah cukup beragam, baik pelayanan

yang berbentuk nyata (berwujud) maupun tidak nyata (tak berwujud). Kualitas

palayanan pada dasarnya adalah hasil persepsi dalam benak nasabah setelah ia

harapkan. Perbandingan antara persepsi dan harapan bias memunculkan 2 (dua)

kemungkinan yaitu : Pertama, persepsi lebih besar dari pada harapan, yang berarti

pelanggan merasa puas dengan kualitas pelayanan yang diberikan oleh bank.

Kedua, persepsi lebih kecil dari pada harapan, yang berarti harapan pelanggan

terhadap kualitas pelayanan tidak tercapai. Harapan nasabah dapat dijabarkan

dalam dimensi kualitas pelayanan yang terdiri dari Reliability (dapat dipercaya),

Responsiveness (respon), Assurance (jaminan), dan Emphaty (empati).

Pelayanan mempunyai pengaruh positif terhadap keputusan konsumen.

Semakin baik pelayanan yang diberikan perusahaan kepada konsumen, maka

konsumen akan memutuskan menggunakan produk perusahaan tersebut.

2.1.6.2 Pengaruh Tingkat Suku Bunga Terhadap Keputusan Konsumen

Meburut Kasmir (2004 :151) bagi perbankan terutama bank yang berdasarkan

prinsip konvensional harga adalah bunga, biaya administrasi, biaya provisi dan

komisi, biaya kirim, biaya tagih, biaya sewa, biaya iuran, dan biaya-biaya lainnya.

Sedangkan harga bagi bank yang berdasarkan prinsip syari’ah adalah bagi hasil.

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang

berdasrkan prinsip konvensional kepada nasabah yang membeli atau menjual

produknya. Bunga bagi bank juga diartikan sebagai harga yang harus dibayar

kepada nasabah (yang memiliki simpanan) dengan harga yang harus dibayar oleh

nasabah kepada bank (nasabah yang memperoleh pinjaman), serta harga yang

Menurut James Enggel (2000 :252) tingkat suku bunga adalah besarnya bunga

yang dibebankan kepada para peminjam atau harga jual yang harus dibayar oleh

nasabah peminjam kepada bank.

Menurut Kasmir(2002 :121) dalam kegiatan perbankan sehar-hari ada 2 (dua)

macam bunga yang diberikan kepada nasabahnya yaitu :

1. Bunga simpanan adalah bunga yang diberikan sebagai rangsangan atau balas

jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan

merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai

contoh jasa giro, bunga tabungan dan bunga deposito.

2. Bunga pinjaman adalah bunga yang berikan kepada para peminjam atau harga

yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh

bunga kredit.

Menurut Kasmir (2002 :122-123) adapun factor-faktor yang mempengaruhi

suku bunga antara lain :

1. Kebutuhan dana yaitu apabila bank kekurangan dana, sementara permohonan

pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat

terpenuhi dengan meningkatkan suku bunga simpanan. Peningkatan bunga

simpanan secara otomatis akan pula meningkatkan bunga pinjaman

2. Persangian yaitu dalam memperebutkan dana simpanan, maka disamping

factor promosi yang paling utama pihak perbankan harus memperhatikan

3. Kebijakan pemerintah dalam arti baik untuk harga bunga simpanan maupun

bunga pinjaman kita tidak boleh melebihi bunga yang sudah ditetapkan oleh

pemerintah

4. Target laba yang diingikan yaitu sesuai dengan target laba yang diingikan,

jika laba yang diingikan besar maka bunga pinjaman ikut besar dan sebaliknya

5. Jangka waktu semakin panjang jangka waktu peminjam, maka akan semakin

tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa

mendatang. Demikian pula sebaliknya jika pinjaman berjangka pendek, maka

bunganya relative rendah.

Tingkat suku bunga mempunyai pengaruh negative terhadap keputusan

konsumen. Semakin tinggi tingkat suku bunga kredit yang diberikan perusahaan,

maka akan mengurangi keputusan konsumen untuk menggunakan produk

perusahaan tersebut.

2.1.6.3 Pengaruh Lokasi Terhadap Keputusan Konsumen

Menurut James Enggel (2000 :252) yang dimaksud lokasi bank adalah tempat

dimana diperjual belikannya produk perbankan dan pusat pengendalian

perbankan.

Menurut Kasmir (2004 :163) ada beberapa macam lokasi kantor bank yaitu

lokasi kantor pusat, cabang utama, cabang pembantu, kantor kas atau lokasi

mesin-mesin Anjungan Tunai Mandiri (ATM).

Penentuan lokasi suatu cabang bank merupakan salah satu kebijakan yang

memudahkan nasabahnya dalam berurusan dengan bank. Disamping lokasi yang

strategis, hal lain yang juga mendukung lokasi tersebut adalah lay out gedung dan

lay out ruangan bank itu sendiri. Penetapan lay out yang baik dan benar akan

menambah kenyamanan nasabah dalam berhubungan dengan bank. Pada akhirnya

lokasi dan lay out merupakan dua hal yang tidak dapat dipisahkan.

Penentuan lokasi bank tidak dapat dilakukan secara sembarangan, tetapi harus

mempertimbangkan beberapa factor. Hal-hal yang perlu dipertimbangkan dalam

pemilihan dan penentuan lokasi suatu bank adalah dengan pertimbangan sebagai

berikut:

1. Dekat dengan kawasan industri atau pabrik

2. Dekat dengan perkantoran

3. Dekat dengan pasar

4. Dekat dengan perumahan atau masyarakat

5. Mempertimbangkan jumlah pesaing yang berada disuatu lokasi.

Setelah penentuan lokasi selesai, maka langkah selanjutnya pertimbangan

menentukan lay out gedung dan ruangan. Seperti halnya dengan penentuan lokasi,

penentuan lay out juga harus memperhatikan dan mempertimbangkan beberapa

hal. Hal-hal yang perlu dipertimbangkan untuk lay out gedung adalah sebagai

berikut:

1. Bentuk gedung yang memberikan kesan bonafid, artinya gedung

2. Lokasi parkir luas dan aman, hal ini memudahkan nasabah untuk

melakukan transaksi dengan perasaan aman

3. Keamanan disekitar gedung juga harus diperhatikan dengan

menyediakan pos-pos keamanan yang dianggap perlu

Sedangkan untuk lay out ruangan yang harus diperhatikan adalah:

1. Suasana ruangan terkesan luas dan megah

2. Tata letak kursi dan meja yang tersusun rapi

3. Hiasan dalam ruangan yang menarik, sehingga terasa ruangan hidup

dan tidak terkesan kaku

4. Sarana hiburan seperti musik-musik lembut dan televise sehingga ada

rasa kenyamanan nasabah dan berfungsi untuk mengusir kebosanan.

Lokasi mempunyai pengaruh positif terhadap keputusan konsumen.

Semakin lokasi tersebut mudah dijangkau oleh konsumen maka konsumen

akan semakin yakin memutuskan untuk menggunakan kredit tersebut.

2.1.7 Kredit

Pada sisi pelayanan dana (Landing Of Fund), kredit merupakan pembiayaan

yang potensial menghasilkan pendapatan dibanding dengan alternative

pendanaan lainnya. Menurut M. Faisal Abdullah (2003 :84) dan Kasmir (2002

:91) dalam pasal 1 ayat 11 UU No. 10 / 1998 tentang perubahan UU No. 7 /

1992 tentang perbankan, kredit adalah penyediaan atau tagihan yang dapat

disamakan dengan itu, berdasarkan persetujuan atau kesepakatan

untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian

bunga.

Menurut Suharjono (2003 :11) kredit adalah penyediaan uang atau yang

disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank

dengan lain pihak dalam hal mana pihak meminjam berkewajiban melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah

ditentukan.

Dari definisi-definisi kredit diatas maka dapat ditarik kesimpulan sebagai

berikut:

1. Adanya penyerahan barang, uang tagihan atau barang yang menimbulkan

tagihan tersebut kepada pihak lain dengan harapan akan memperoleh suatu

tambahan nilai dari pokok pinjaman berupa bunga sebagai pendapatan

2. Proses kredit didasarkan pada suatu perjanjian yang selain mempercayai

antara kreditur dan debitur yang harus melakukan kewajiban masing-masing

3. Pelunasan hutang dan bunga kredit disesuaikan dengan jangka waktu

tertentu yang telah disepakati bersama.

2.1.7.1 Manajemen Perkreditan

Menurut Rahmat dan Maya (2008 :4) manajemen perkreditan adalah

pengolahan kredit yang dijalankan oleh bank meliputi perencanaan,

pengorganisasian, pelaksanaan dan pengawasan sedemikian rupa sehingga kredit

tersebut berjalan dengan baik sesuai dengan kesepakatan antara bank dengan

Sedangkan menurut Suharjhono (2003 :234-244) manajemen perkreditan

mencakup prinsip kehati-hatian dalam pemberian kredit, organisasi dan pejabat

yang berhak memberikan kredit, proses dan prosedur dalam pemberian kredit,

dokumentasi dan administrasi kredit, pengawasan dan pembinaan kredit serta

penyelesaian kredit bila terjadi masalah. Dalam proses dan prosedur pemberian

kredit mencakup prakarsa kredit, analisis kredit, rekomendasi kredit, dan

keputusan kredit.

Dalam pelaksanaan pemberian kredit dan pengelolahan perkreditan bank wajib

mematuhi kebijaksanaan perkreditan yang telah dibuat tersebut serta konsekuensi

dan konsisten. Apabila dalam pelaksanaan ternyata bank memberikan kredit tidak

sesuai dengan kebijaksanaan perkreditan yang telah ditetapkan, maka Bank

Indonesia akan memberikan sanksi sesuai dengan perundang-undangan yang

berlaku.

2.1.7.2 Tujuan Kredit

Menurut M. Faisal Abdullah (2003 :84) dalam pendekatan mikro ekonomi,

tujuan pemberian kredit guna mendapatkan suatu nilai tambahan baik bagi

nasabah (debitur) maupun bagi bank sebagai kreditur. Bagi nasabah sebagai

debitur dengan mendapatkan kredit bertujuan untuk mengatasi kesulitan

pembiayaan dan meningkatkan usaha dan pendapatan dimasa depan. Sedangkan

bagi bank sendiri juga diharapkan melalui pemberian kredit akan menghasilkan

dalam pendekatan makro ekonomi pemberian kredit merupakan salah satu

instrument untuk menjaga keseimbangan jumlah uang beredar di masyarakat.

Menurut Kasmir(2002 :96) adapun tujuan utama pemberian kredit antara lain :

1. Mencari keuntungkan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil

tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas

jasa dan biaya administrasi kredit yang dibebankan kepada nasabah

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang membutuhkan

atau memerlukan dana, baik dana investasi maupun dana untuk modal kerja.

Dengan dana tersebut, maka pihak debitur akan dapt mengembangkan dana

memperluas usahanya

3. Membantu pemerintah

Bagi pemerintah semakin banyak yang disalurkan oleh pihak perbankan,

maka semakin baik. Mengingat semakin banyak kredit berarti adanya

peningkatan pembangunan di berbagai sector.

2.1.7.3 Unsur-unsur Kredit

Menurut Kasmir (2002 :94-95) adapun unsure-unsur yang terkandung dalam

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa

uang, barang atau jasa) akan benar-benar diterima kembali dimasa tertentu

dimasa datang

2. Kesepakatan

Disamping unsure percaya didalam kredit juga mengandung unsure

kesepakatan antara pemberi kredit dengan penerima kredit. Kesepakatan ini

dituangkan dalam suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajiban masing-masing

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktuini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu

tersebut bisa berbentuk janka pendek, jangka menengah dan jangka panjang

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidak tertagihnya atau macet pemberian kredit. Semakin panjang suatu kredit

semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi

tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun

oleh resiko yang tidak disengaja.

5. Balas jasa

Merupakan keuntungan atsa pemberian suatu kredit atau jasa tersebut yang

administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank

yang berdasarkan prinsip syari’ah balas jasanya ditentukan dengan bagi hasil.

2.1.7.4 Jaminan Kredit

Seperti sudah dibahas diatas bahwa kredit dapat diberikan dengan jaminan

atau tanpa jaminan. Kredit tanpa jaminan sangan membahayakan bank, mengingat

jika nasabah mengalami suatu kemacetan maka akan sulit untuk menutupi

kerugian terhadap kredit yang disalurkan. Sebaliknya dengan jaminan kredit

relative lebih aman mengingat setiap kredit macet akan dapat dituutupi oleh

jamianan tersebut. Adapun jaminan yang dapat dijadikan jaminan kredit oleh

calon debitur adalah sebagai berikut :

1. Dengan jaminan

a. Jaminan benda berwujud yaitu barang-barang yang dapat dijadikan

jaminan seperti : tanah, bangunan, kendaraan bermotor, mesin-mesin

atau peralatan, dll.

b. Jaminan benda tidak berwujud yaitu benda-benda yang merupakan

surat-surat yang dijadikan jaminan seperti : sertifikat saham, sertifikat

obligasi, sertfikat tanah, sertifikat deposito, dll.

c. Jamianan orang yaitu jaminan yang diberikan oleh seseorang dan

apabila kredit tersebut macet maka orang yang memeberikan jaminan

2. Tanpa jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan bukan

dengan jaminan barang tertentu. Biasanya diberikan untuk perusahaan yang

benar-benar bonafid dan profesional, sehingga kemungkinan kredit tersebut

macet sangat kecil. Dapat pula kredit tanpa jaminan hanya dengan penilaian

terhadap prospek usahanya atau dengan pertimbangan untuk

pengusaha-pengusaha lemah.

2.1.7.5 Prinsip-prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin

bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut

diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Dalam

melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu

pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standart penilaian

setiap bank. Adapun penjelasan untuk analisis dengan 5C kredit adalah sebagai

berikut :

1. Character

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan

diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar

belakang nasabah baik yang bersifat latar belakang pekerjaan maupun

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang

dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur

dengan kemampuannya dalam memahami tentang ketentuan-ketentuan

pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usaha

selama ini

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca atau laba rugi) dengan melakukan pengukuran seperti dari segi

likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya

4. Colleteral

Merupakan jamianan yang diberikan calon nasabah baik yang bersifat

fisik maupun non fisik. Jamianan hendaknya melebihi jumlah kredit yang

diberikan. Jamianan juga harus diteliti keabsahannya, sehingga jika terjadi

suatu masalah, maka jamianan yang dititipkan akan dapat dipergunakan

secepat mungkin

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta

2.2 Kerangka Berfikir

Dalam keputusan konsumen mengambil kredit modal kerja rekening koran

pada PT Bank Pembangunan Daerah Jawa Timur (Bank Jatim) Cabang Bawean

Gresik, tidak lepas dari faktor-faktor yaitu pelayanan, tingkat suku bunga, dan

lokasi.

Pelayanan mempunyai pengaruh positif terhadap keputusan konsumen.

Semakin baik pelayanan yang diberikan perusahaan kepada konsumen, maka

konsumen akan memutuskan menggunakan produk perusahaan tersebut.

Tingkat suku bunga mempunyai pengaruh negative terhadap keputusan

konsumen. Semakin tinggi tingkat suku bunga kredit yang diberikan

perusahaan, maka akan mengurangi keputusan konsumen untuk menggunakan

produk perusahaan tersebut.

Lokasi mempunyai pengaruh positif terhadap keputusan konsumen.

Semakin lokasi tersebut mudah dijangkau oleh konsumen maka konsumen akan

semakin yakin memutuskan untuk menggunakan kredit tersebut.

Pada penelitian ini bentuk dari metode penelitian dapat diwujudkan dalam

suatu model sederhana yang disebut dengan kerangka berfikir, seperti yang ada

Gambar 2.2

Bagan Kerangka Berfikir

Pelayanan

(X1)

Tingkat Suku Bunga Keputusan Konsumen

(X2) (Y)

Lokasi

(X3)

2.3 Hipotesis

Berdasarkan perumusan masalah, dan tujuan penelitian yang diajukan maka

dapat dirumuskan hipotesis sebagai berikut :

1. Ada pengaruh secara simultan antara pelayanan, tingkat suku bunga, dan

lokasi terhadap keputusan konsumen mengambil kredit modal kerja

rekening koran pada PT Bank Pembangunan Daerah Jawa Timur Cabang

2. Ada pengaruh secara parsial antara pelayanan, tingkat suku bunga, dan

lokasi terhadap keputusan konsumen mengambil kredit modal kerja

rekening koran pada PT Bank Pembangunan Daerah Jawa Timur Cabang

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Yang dimaksud definisi operasional adalah suatu definisi yang memberikan

arti atau menspesifikasikan kegiatan atau memberikan suatu opersional yang

diperlukan untuk mengukur variabel tersebut sesuai rumusan masalah dan tujuan dari

penelitian yaitu untuk mengukur faktor-faktor yang mempengaruhi keputusan

konsumen mengambil kredit modal kerja rekening koran pada PT Bank Jatim Cabang

Bawean Gresik.

Dalam suatu definisi operasional bertujuan sebagai pedoman peneliti yang

dilaksanakan pada PT Bank Pembangunan Daerah Jawa Timur (Bank Jatim) Cabang

Bawean Gresik, yang mana penelitian ini bersifat kuantitatif. Data Kuantitatif adalah

data yang berbentuk angka atau bilangan. Adapun variabel yang digunakan dalam

penelitian adalah keputusan konsumen mengambil kredit (Y) sebagai variabel terikat

(dependen), sedangkan variabrel bebasnya adalah sebagai berikut :

1. Pelayanan (X1)

2. Tingkat Suku Bunga (X2)

3. Lokasi (X3)

4.1 Gambaran Umum Obyek Penelitian

4.1.1 Sejarah PT Bank Pembangunan Daerah Jawa Timur

Tanggal 17 Agustus 1961 adalah saat berdirinya Bank Pembangunan Daerah Jawa Timur yang sekarang bernama Bank Jatim, dimana sebuah Bank

kecil pada waktu itu berdiri dengan tujuan membantu perekonomian masyarakat

Jawa Timur bisa berdiri dengan berbekal kemauan keras walaupun waktu itu

masih dengan system transaksi yang sanagt sederhana, manual system. Kantornya

pun berada di rumah salah satu direksi yaitu Soeharsono, Manyar Sombongan,

Surabaya. Jajaran direksi lainnya: Suhardi, Moelyadi, dan Mukiman. Sedangkan

karyawan atau karyawati antara lain: Abdullah, R. Soemadi, Mamik, dan

Wakiman.

Kantor pertama Bank Pembangunan Daerah Jawa Timur berada di Jalan

Garuda sekitar tahun 1970-an, kemudian pindah ke Jalan Rajawali yang sekarang

dijadikan Kantor Cabang Pembantu Rajawali. Dari sinilah Bank Pembangunan

Daerah Jawa Timur atau BPD Jatim mulai memberikan kredit kepada masyarakat

di antaranya KIK dan KMKP. Elemen lainnya yang ikut mendukung yakni

sejumlah nasabah tabungan, deposito, giro yang terus meningkat.

Setelah itu mulailah BPD membuka cabang di luar Surabaya. Cabang pertama di

Banyuwangi, diikuti Cabang Jember, Cabang Malang, Cabang Madiun, Cabang

Kediri, dan Cabang Pamekasan.

Dengan dibukanya beberapa kantor cabang tersebut, harapan manajemen

adalah ekspansi berkembang di segala bidang, sehingga bias melayani

masyarakat lebih luas lagi. Kemudian BPD kemudinya dipercayakan kepada

professional yaitu Soepoyo Ak yang memimpin BPD sampai empat tahun.

Kepercayaan pemilik saham kepada Soepoyo Ak tidak sia-sia. BPD mencetak

laba yang cukup baik, otomatis kesejahteraan pegawai dapat terpenuhi sebagai

motifasi kerja BPD lebih maju lagi.

Pada tanggal 8 Agustus 1988 atas prakarsa HR. Abdul Aziz selaku Direktur

Utama pasca Soepoyo Ak, BPD mempunyai gedung megah yang beralamat di

Jalan Basuki Rahmad 98-104 Surabaya yang diresmikan oleh Mendagri Rudini.

Keberadaan gedung BPD tersebut menjadikan bank-bank lain mulai terpengaruh

untuk menyaingi kemegahannya yang kini sebagai kantor pusat Bank Jatim dan

Kantor Cabang Utama Surabaya. Tahun 1996 dengan peraturan Menteri

Keuangan, Bank Pembangunan Daerah Jawa Timur menjadi Bank Jatim. Bank

Jatim pun mengibarkan sayap dengan membuka banyak Kantor Cabang dan

Cabang Pembantu, yaitu 39 Cabang, 24 Cabang Pembantu, 139 Kantor Kas, serta

dua cabang di kepulauan yaitu Cabang Bawean dan Cabang Kangean dan

4.1.2 Sejarah Singkat PT Bank Jatim Cabang Bawean Gresik

Sejarah PT Bank Jatim dimulai dengan diberlakukannya kebijakan

pemerintah tentang otonomi daerah yang membawa dampak perimbangan

keuangan daerah yang semakin meningkat, maka manajemen berupaya untuk

meningkatkan penggalian dana masyarakat maupun dana APBN, sekaligus

berfungsi untuk mendorong pertumbuhan ekonomi daerah melalui

pengembangan usaha kecil dan menengah. Pemerintah kabupaten Gresik

bersama DPRD Gresik sudah cukup lama mendambakan beroprasinya Perbankan

di daerah Bawean untuk memenuhi kebutuhan masyarakat setempat akan

jasa-jasa Perbankan yang selama ini hanya bisa terpenuhi di Gresik.

Dilain pihak potensi daerah sangat besar, khususnya untuk penggalian dana

masyarakat Bawean yang umumnya berasal dari hasil transfer luar Negeri.

Dana-dana masyarakat tersebut selama ini banyak ditempatkan di Bank-bank Kota

Gresik, disimpan dibawah bantal atau diinvestasikan di aktiva tetap (Tanah,

Rumah, dan Emas), bahkan tidak sedikit yang dititipkan di orang lain. Tantangan

untuk menggali potensi yang besar ini kiranya dijawab oleh Bank Jatim. Bank

Pembangunan Daerah Jawa Timur atau dikenal dengan sebutan Bank Jatim,

merupakan Bank Pemerintah dalam bentuk Perseroan Terbatas (PT) yang

Tanggal 14 November 2001 secara resmi Bank Jatim Cabang Bawean yang

beralamatkan Jl. Kawedanan No.3 Kecamatan Sangkapura Kabupaten Gresik

Pulau Bawean dibuka. Kantor Cabang Bawean yang saat ini dibawah Pimpinan

Bapak “ Agus Abdullah “.

4.1.3 Lokasi PT Bank Jatim Cabang Bawean Gresik

Pulau Bawean termasuk kedalam kabupaten Gresik, yang sebelah Utara

berbatasan dengan Laut Jawa, sebelah Selatan berbatasan dengan Selat Madura,

sebelah Timur berbatasan dengan Laut Jawa, dan sebelah Barat berbatasan

dengan Laut Jawa. Ketinggian wilayahnya terletak dengan ketinggian 2 sampai

dengan 12 M² diatas permukaan laut. Luas wilayah seluruh Pulau Bawean

±197,42 KM² yang terdiri dari 2 (Dua) Kecamatan yaitu Kecamatan Sangkapura

dan Kecamatan Tambak, dengan jumlah Desa sebanyak 30 Desa yaitu 13 Desa

Kecamatan Tambak dan 17 Desa Kecamatan Sangkapura. Tropografi

bergunung-gunung dengan kondisi prasarana jalan yang rata-rata kurang memadai

dibandingkan dengan aktivitas ekonominya yang tinggi.

4.1.4 Visi dan Misi PT Bank Jatim

Visi

Salah satu perusahaan perbankan Indonesia adalah mampu berkembang secara

wajar, menjadi perusahaan jasa perbankan terbaik didaerahnya, memiliki

Misi

Mengelola Dana Pemerintah Daerah, Mendorong Pengembangan Potensi

Daerah melalui pengembangan usaha kecil atau menengah serta memperoleh

laba yang wajar.

4.1.5 Produk PT Bank Jatim

Jenis produk Bank Jatim antara lain :

1. Tabungan

Macam-macam tabungan antara lain:

a. Tabungan Simpeda

Tabungan SIMPEDA adalah Salah satu jenis produk tabungan

Bank Jatim yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu sesuai ketentuan yang ditetapkan Bank dan

tidak dapat ditarik dengan Cheque (Cek) atau alat yang dapat

dipersamakan dengan itu. Produk tabungan simpeda Bank Jatim

dapat diikuti oleh setiap orang, yayasan, badan hukum atau

lembaga-lembaga lainnya. Sebagai bukti penabung, Bank berkewajiban

menerbitkan Buku Tabungan SIMPEDA yang berfungsi sebagai

b. Tabungan Siklus

Tabungan SIKLUS adalah salah satu jenis produk tabungan Bank

Jatim yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu sesuai ketentuan yang ditetapkan Bank dan tidak

dapat ditarik dengan Cheque (Cek) atau alat yang dapat

dipersamakan dengan itu.

c. Tabungan Nasa

Tabungan NASA adalah salah satu jenis produk tabungan Bank

Jatim yang diperuntukkan khusus menampung dana beasiswa bagi

pelajar atau siswa sekolah yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu sesuai ketentuan yang ditetapkan

Bank tidak dapat ditarik dengan Cek atau alat yang dipersamakan

dengan itu. Pengambilan hanya dapat dilakukan sekali untuk setiap

bulan pada hari kerja dan jam buka kas Bank, ditempat nasabah

tercatat sebagai penabung.

d. Tabungan Haji

Tabungan HAJI Bank Jatim adalah salah satu jenis produk

tabungan Bank Jatim yang merupakan simpanan guna membantu

mereka yang berkeinginan untuk menunaikan ibadah haji ke tanah

suci mekkah untuk melaksanakan rukun islam yang ke-5 ( lima ).

e. Tabungan Bukades

Tabungan BUKADES adalah salah satu jenis produk tabungan

Bank Jatim yang merupakan simpanan masyarakat pedesaan, baik

secara perorangan maupun berkelompok yang penarikannya hanya

dapat dilakukan menurut syarat-syarat tertentu sesuai ketentuan yang

ditetapkan Bank, tidak dapat ditarik dengan Cek atau alat yang dapat

dipersamakan dengan itu.

2. Deposito

Deposito Berjangka (Time Deposit) adalah simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara

penyimpan dengan Bank yang bersangkutan.

3. Giro

Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat

dengan menggunakan cek, bilyet giro, dan sarana perintah pembayaran

lainnya atau dengan cara pemindah bukuan. Pembukaan Rekening Giro

4. Kredit

Macam-macam kredit antara lain:

1) Kredit Multiguna “ Berkembang dan Tumbuh Bersama BANK

JATIM Menuju Masa Depan Cerah ” yaitu kredit yang diberikan

kepada PNS, CPNS, Pegawai atau Calon Pegawai BUMN atau

BUMD, Anggota TNI, Anggota Legislatif, Karyawan Perusahaan

Swasta, Pensiunan, dan Purnawirawan.

2) Kredit Pundi Kencana (Pembinaan usaha keluarga sejahtera mandiri

kepada yang cekatan berusaha dan menabung) “ Menuju Sejahtera

Dengan Membangun Usaha Sendiri ” yaitu kredit yang diberikan

kepada pengusaha mikro secara perorangan agar mampu

mengembangkan usahanya, disamping itu dapat disalurkan dalam

bentuk kerjasama nasabah binaan dengan MOU dari lembaga lain

seperti Perguruan Tinggi, Instansi, Lembaga Ekonomi, BUMN atau

BUMD sebagai Avalist (Penjamin).

3) Kredit LAGUNA (Langsung Berguna) “ Langsung Berguna Bagi

Pengusaha Mikro “ yaitu kredit yang diberikan kepada pengusaha

mikro guna mengembangkan usahanya sehingga dapat meningkatkan

kesejahteraan secara langsung kepada perorangan atau kelompok