BAB II

URAIAN TEORITIS 2.1 Pengertian Bank

Dalam pembicaraan sehari-hari bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak” (Kasmir, 2007:23).

Bila dilihat dari fungsinya, defenisi Bank dapat dikelompokkan menjadi tiga bagian yaitu:

1. Bank dilihat dari segi penerima kredit. Dalam pengertian ini bank menerima uang dan dana-dana lainnya dari masyarakat serta mencerminkan bahwa bank melaksanakan operasi perkreditannya secara pasif dengan penghimpunan uang dari pihak ketiga.

2. Bank dilihat sebagai pemberi kredit. Berarti bahwa bank melaksanakan operasi secara aktif. Jadi fungsi bank terutama dilihat sebagai pemberi kredit, tanpa mempermasalahkan apakah kredit itu berasal dari deposito atau tabungan yang diterimanya atau bersumber pada penciptaan kredit yang dilakukan oleh bank itu sendiri.

▸ Baca selengkapnya: yang dimaksud dengan underliner adalah

(2)3. Bank dilihat sebagai pemberi kredit bagi masyarakat melalui sumber yang berasal dari modal sendiri, simpanan atau tabungan masyarakat maupun melalui penciptaan uang (Sri, 2005:9).

Menurut UU Pokok Perbankan Nomor 7 Tahun 1992 dan dipertegas lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

Adapun pengertian Bank Umum dan Bank Perkreditan Rakyat sesuai dengan Undang-Undang Nomor 10 Tahun 1998 adalah sebagai berikut: 1. Dilihat dari Segi Fungsinya

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil (commercial bank). b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam

lalu lintas pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2. Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan.

Jenis bank dapat dilihat dari segi kepemilikan tersebut adalah : a. Bank Milik Pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah antara lain: Bank Negara Indonesia 46 (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN),dan Bank Pemilik Daerah(BPD) baik tingkat I maupun tingkat II di masing-masing propinsi.

b. Bank Milik Swasta

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendirinya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh bank milik swasta nasional antara lain: Bank Muamalat, Bank Central Asia, Bank Bumi Putra, Bank Internasional Indonesia, Bank Danamon, Bank Niaga, dan lainnya.

c. Bank Milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh adalah: Bank Umum Koperasi Indonesia.

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya pun dimiliki oleh pihak luar negeri. Contoh bank asing antara lain: ABN AMRO bank, Bank of America, Bank of Tokyo, City Bank, Standard Chartered Bank, Hongkong Bank, European Asian Bank, dan lainnya.

e. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain: Mitshubishi Buana Bank, Sanwa Indonesia Bank, Sumitomo Niaga Bank, dan lainnya.

3. Dilihat dari Segi Status

Dilihat dari segi kemampuannya dalam melayani masyarakat maka bank umum dapat dibagi ke dalam 2 macam. Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut.

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk,

modal maupun kualitas pelayanannya. Oleh karena itu untuk memperoleh status tersebut diperlukan penilaian-panilaian dengan kriteria tertentu.

Status bank yang dimaksud adalah : a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travelers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan daripada bank devisa, di mana transaksi yang dilakukan masih dalam batas-batas Negara.

4. Dilihat dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi dalam 2 kelompok yaitu:

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana asal mula bank di Indonesia dibawa oleh kolonial Belanda. Bank Konvensional merupakan Bank yang menerapkan sistem insentif berupa tingkat bunga kepada nasabahnya.

b. Bank yang berdasarkan prinsip Syariah

Bank berdasarkan prinsip Syariah belum lama berkembang di Indonesia. Namun di luar negeri terutama di negara-negara Timur Tengah bank yang berdasarkan prinsip Syariah sudah berkembang pesat sejak lama. Bank berdasarkan prinsip Syariah artinya menjalankan usaha di bidang jasa perbankan menurut aturan perjanjian berdasarkan hukum Islam, dengan memperoleh keuntungan berupa bagi hasil.

2.2 Bank Umum dan Jenis Kegiatan Usahanya

Pada pasal 5 ayat (2) Undang-Undang Nomor 7 Tahun 1992 bahwa Bank Umum dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian yang lebih besar kepada kegiatan tertentu. Sehingga Bank Umum dapat saja berspesialisasi pada bidang ataupun jenis kegiatan tertentu tanpa harus menjadi suatu kelompok tertentu.

Dengan adanya penyederhanaan ini maka diharapkan dapat memudahkan bank dalam memilih kegiatan-kegiatan perbankan sesuai dengan karakter masing-masing bank tanpa harus merepotkan dengan perizinan tambahan.

Lebih lanjut dijelaskan, dalam Undang-Undang Nomor 10 Tahun 1998 Bank Umum adalah “sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”.

Dalam melaksanakan kegiatannya bank dibedakan antara kegiatan Bank Umum dengan kegiatan Bank Perkreditan Rakyat. Kegiatan Bank Umum lebih luas dari Bank Perkreditan Rakyat. Artinya produk ditawarkan oleh bank umum lebih beragam, hal ini disebabkan bank umum mempunyai kebebasan untuk menentukan produk dan jasanya. Sedangkan Bank Perkreditan Rakyat mempunyai keterbatasan tertentu, sehingga kegiatannya lebih sempit.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini adalah:

a. Menghimpun dana dari masyarakat (funding) dalam bentuk: Simpanan Giro, Simpanan Tabungan, dan Simpanan Deposito. b. Menyalurkan dana ke masyarakat (lending) dalam bentuk:

Kredit Investasi, Kredit Modal Kerja, Kredit Perdagangan. c. Memberikan jasa-jasa bank lainnya (services) seperti: Transfer

(Kiriman Uang), Inkaso (Collection), Kliring (Clearing), Safe Deposite Box, Bank Garansi, Letter of Credit (L/C), jual beli surat-surat berharga, dan jasa-jasa lainnya (Kasmir, 2007). 2.2.1 Bank Konvensional

Bank Konvensional artinya menjalankan usaha dibidang jasa perbankan menurut cara yang lazim atau biasa, dengan memperoleh keuntungan berupa bunga.

Bank berdasarkan prinsip konvensional menggunakan dua metode yaitu:

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu.

2. Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu.

2.2.2 Bank Syariah

Bank berdasarkan prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip Syariah adalah sebagai berikut :

1. Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah). 2. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah).

3. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

4. Pembiayaan dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah waiqtina).

Sumber penentuan harga atau pelaksanaan kegiatan bank prinsip Syariah dasar hukumnya adalah Al-Quran dan Sunnah Rasul. Bank berdasarkan prinsip

Syariah mengharamkan pengunaan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan prinsip Syariah bunga adalah riba (Mhd. Syafi’I Antonio, 2001).

2.3 Pengertian Bank Perkreditan (BPR)

Secara umum BPR adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR.

Status BPR diberikan kepada lembaga-lembaga lainnya yang sesuai Undang-Undang Perbankan nomor 7 tahun 1992 dengan memenuhi persyaratan tata cara yang ditetapkan dengan Peraturan Pemerintah.

Ketentuan tersebut diberlakukan karena mengingat bahwa lembaga-lembaga tersebut telah berkembang dari lingkungan masyarakat Indonesia, serta masih diperlukan oleh masyarakat, maksudnya keberadaan lembaga yang dimaksud diakui. Oleh karena itu, Undang-Undang Perbankan Nomor 7 Tahun 1992 memberikan kejelasan status lembaga-lembaga tersebut. Untuk menjamin kesatuan dan keseragaman dalam pembinaan dan pengawasan, maka persyaratan dan tatacara pemberian status lembaga-lembaga tersebut ditetapkan dengan Peraturan Pemerintah.

2.3.1 Asas BPR

Dalam melaksanakan usahanya BPR berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Demokrasi ekonomi adalah sistem ekonomi Indonesia yang dijalankan sesuai dengan pasal 33 UUD 1945 yang memiliki 8 ciri positif sebagai pendukung dan 3 ciri negatif yang harus dihindari (free fight liberalism, etatisme, dan monopoli).

2.3.2 Fungsi BPR

Penghimpun dan penyalur dana masyarakat. Bukan hanya penyalur kredit kepada para pengusaha mikro, kecil dan menengah, tetapi juga menerima simpanan dari masyarakat.

2.3.3 Tujuan BPR

Menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, penumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

2.3.4 Sasaran BPR

Melayani kebutuhan petani, peternak, nelayan, pedagang, pengusaha kecil, pegawai, dan pensiunan karena sasaran ini belum dapat terjangkau oleh bank umum dan untuk lebih mewujudkan pemerataan layanan perbankan, pemerataan kesempatan berusaha, pemerataan pendapatan, dan agar mereka tidak jatuh ke tangan para rentenir.

2.3.5 Usaha BPR

Usaha BPR meliputi usaha untuk menghimpun dan menyalurkan dana dengan tujuan mendapatkan keuntungan. Keuntungan BPR diperoleh dari spread effect dan pendapatan bunga. Adapun usaha-usaha BPR adalah (udin.staff.gunadarma.ac.id):

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, atau bentuk lainnya yang dipersamakan dengan itu.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan tabungan pada bank lain. SBI adalah sertifikat yang ditawarkan Bank Indonesia kepada BPR apabila BPR mengalami over likuiditas.

Kegiatan-kegiatan Bank Perkreditan Rakyat

a. Menghimpun dana dalam bentuk: Simpanan Tabungan, Simpanan Deposito.

b. Menyalurkan dana dalam bentuk: Kredit Investasi, Kredit Modal Kerja, Kredit Perdagangan.

c. Larangan-larangan bagi Bank Perkreditan Rakyat adalah sebagai berikut: Menerima Simpanan Giro, Mengikuti Kliring, Melakukan Kegiatan Valuta Asing, Melakukan Kegiatan Perasuransian.

2.4. Pengertian Badan Perkreditan Rakyat Syariah (BPRS)

BPRS adalah salah satu lembaga Perbankan yang mempunyai peran penting bagi aktifitas perekonomian. Peran strategisnya diwujudkan sebagai wahana yang mampu menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien kearah peningkatan taraf hidup masyarakat. Sebagai lembaga perbankan, BPRS menjalankan fungsinya sebagai financial intermediary/lembaga perantara dari dua pihak, yakni pihak kelebihan dana dan pihak yang membutuhkan dana (fungsi spesifik financial intermediary: agent of trust, agent of development, and agent of success). Berkaitan dengan fungsi bank, BPRS

bergerak dibidang jasa pelayanaan untuk memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran dan peredaran uang.

BPRS berdiri berdasarkan UU No.7 Tahun 1992 tentang Perbankan dan Peraturan Pemerintah (PP) No. 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil. Pada pasal 1 (butir 4) UU No. 10 Tahun 1998 tentang perubahan atas UU No.7 Tahun 1992 tentang Perbankan, disebutkan bahwa Bank Perkreditan Rakyat Syariah (BPRS) adalah yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Ahmad dan Abdul, 2008: 38-39).

Pada saat ini kehadirannya telah mulai dirasakan manfaatnya oleh masyarakat, khususnya masyarakat pedesaan terutama bagi pengusaha kecil dan mikro dalam rangka membantu pengembangan usaha dan peningkat kesejahteraan masyarakat. Pengusaha kecil dan mikro yang selama ini terbiasa memperoleh pinjaman modal kerja dari perorangan maupun lembaga simpan pinjam lainnya, saat ini mulai melirik BPR Syariah sebagai salah satu lembaga keuntungan yang dapat membantu usaha mereka dan diharapkan sesuai dengan harapan masyarakat. Dalam pelaksanaan operasionalnya usaha BPR Syariah telah dihadapkan pada kenyataan bahwa sebagian besar masyarakat masih belum memiliki pengetahuan dan informasi yang memadai tentang produk dan sistem operasional bank syariah. Faktor internal dan eksternal dalam pelaksanaan operasional BPR Syariah juga turut menentukan keberhasilan dan bermanfaatnya BPR Syariah di tengah masyarakat. Dukungan dan kepercayaan seluruh masyarakat, regulasi yang kondusif bagi pelaksanaan operasional BPR Syariah, dan peran aktif semua pihak sangat diharapkan meningkat.

2.4.1 Tujuan BPRS

Adapun tujuan berdirinya BPR Syariah antara lain adalah :

1. Meningkatkan kesejahteraan ekonomi umat Islam, terutama masyarakat golongan ekonomi lemah.

2. Mengurangi urbanisasi.

3. Menambah lapangan kerja, terutama di kecamatan-kecamatan. 4. Meningkatkan pendapatan perkapita.

5. Membina semangat ukhuwah Islamiah melalui kegiatan ekonomi.

6. Diarahkan untuk memenuhi kebutuhan jasa pelayanan perbankan bagi masyarakat.

7. Menunjang pertumbuhan dan modernisasi ekonomi.

8. Melayani kebutuhan modal dengan prosedur pemberian kredit yang mudah dan sederhana.

9. Menempung dan menghimpun tabungan masyarakat.

Dengan demikian BPRS dapat turut memobilisasi modal untuk keperluan pembangunan dan turut mendidik rakyat dalam berhemat dan menabung, dengan menyediakan tempat yang dekat, aman dan mudah untuk menyimpan uang bagi penabung kecil.

Dasar utama kegiatan perbankan adalah kepercayaan, baik dalam hal menghimpun dana maupun menyalurkan dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola

dikelola dengan baik, dan juga percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik kembali lagi simpanannya di bank.

2.4.2 Kegiatan Usaha BPRS

Kegiatan usaha Bank Perkreditan Rakyat Syariah sama halnya dengan kegiatan BPR Konvensional pada umumnya.

2.4.3 Produk-produk BPR Syariah

Produk-produk yang ditawarkan oleh BPR Syariah secara garis besar adalah sebagai berikut:

1. Mobilitas Dana Masyarakat

Bank akan mengerahkan dana masyarakat dalam berbagai bentuk seperti menerima simpanan wadi’ah, menyediakan fasilitas tabungan dan deposito berjangka. Fasilitas ini dapat dipergunakan untuk menitip shadaqah, infaq, zakat, mempersiapkan ongkos naik haji (ONH), merencanakan qurban, aqiqah, khitanan, mempersiapkan pendidikan, pemilikan rumah, kendaraan dan lain-lain (Ahmad dan Abdul, 2008:45-46).

a. Simpanan amanah

Bank menerima titipan amanah (trustee account) berupa dana infaq, shadaqah dan zakat. Akad penerimaan titipan ini adalah wadi’ah yaitu titipan yang tidak menanggung resiko. Bank akan memberikan kadar profit dari bagi hasil yang didapat bank melalui pembiayaan kepada nasabah.

b. Tabungan wadi’ah

Bank menerima tabungan (saving account); baik pribadi maupun badan usaha dalam bentuk tabungan bebas. Akad penerimaan dana ini adalah wadi’ah, yaitu titipan-titipan yang tidak menanggung risiko kerugian, dan bank akan memberikan kadar profit kepada penabung yang diperhitungkan secara harian dan dibayar setiap bulan.

c. Deposito wadi’ah atau deposito mudharabah

Bank menerima deposito berjangka (time and invesment account); baik pribadi maupun badan/lembaga. Akad penerima deposito adalah wadi’ah atau mudharabah, di mana bank menerima dana masyarakat berjangka satu bulan, tiga bulan, enam bulan, dua belas bulan dan seterusnya sebagai penyertaan sementara pada bank. Deposan yang akad depositonya wadi’ah mendapatkan nisbah bagi hasil keuntungan lebih kecil dari mudharabah bagi hasil yang diterima bank dalam pembiayaan/kredit nasabah yang dibayar setiap bulan.

2. Penyaluran Dana

Menurut Ahmad Rodoni dan Abdul Hamid, 2008 ; penyaluran dana BPRS adalah sebagai berikut:

a. Pembiayaan mudharabah

Pembiayaan mudharabah adalah suatu perjanjian antara pemilik dana (pengusaha) dengan pengelola dana (bank) yang keuntungan dibagi menurut rasio/nisbah yang telah disepakati

bersama di muka. Apabila terjadi kerugian maka pengusaha menanggung kerugian dana, sedangkan bank menanggung pelayanan material dan kehilangan imbalan kerja.

b. Pembiayaan musyarakah

Pembiayaan musyarakah adalah suatu perjanjian antara pengusaha dengan bank, di mana modal dari kedua belah pihak digabungkan untuk usaha tertentu yang dikelola secara bersama-sama, keuntungan dan kerugian ditanggung bersama sesuai kesepakatan di muka.

c. Pembiayaan bai bitsaman ajil

Pembiayaan bai bitsaman ajil adalah proses jual beli antara bank dengan nasabah, di mana bank akan menganalangi lebih dahulu kepada nasabah dalam pembelian suatu barang tertentu yang dibutuhkan kemudian nasabah akan membayar harga dasar barang dan keuntungan yang disepakati bersama.

d. Pembiayaan murabahah

Pembuiayaan murabahah adalah suatu perjanjian yang disepakati antara bank dengan nasabah, di mana bank menyediakan pembiayaan bahan baku atau modal kerja lainnya yang dibutuhkan nasabah yang akan dibayar kembali sebesar harga jual bank.

e. Pembiayaan qardhul hasan

Pembiayaan qardhul hasan adalah perjanjian antara bank dengan nasabah yang layak menerima pembiayaan kebajikan di

mana nasabah yang menerima hanya membayar pokoknya dan dianjurkan untuk memberikan Zakat, Infaq, dan Shadaqah (ZIS).

2.4.4 Jasa Perbankan Lainnya

Secara bertahap bank akan menyediakan jasa untuk memperlancar pembiayaan dalam bentuk proses transfer dan inkaso, pembayaran rekening air, listrik, telepon, angsuran KPR, dan lainnya. Bank juga mempersiapkan bentuk pelayanan yang sifatnya bentuk talangan dana (bridging financing) yang didasarkan atas akan pembiayaan bai salam.

2.4.5 Badan-badan pengembang BPR Syariah

Dalam rangka mengembangkan BPR Syariah, terbentuk suatu badan yang menyelenggarakan pendidikan dan memberikan technical assistance untuk BPR Syariah yang baru tumbuh, yaitu yayasan Institut for Syariah Economic Development (ISED) dan yayasan Pendidikan dan Pengembangan Bank Syariah (YPPBS).

Yayasan ISED secara berkesinambungan akan terus melaksanakan program pendirian atau pemberian bantuan teknis pendirian BPR-BPR Syariah di Indonesia terutama di daerah potensial. Adapun kegiatan YPPBS meliputi:

1. Membantu proses pendirian 2. Memberikan technical assistance

3. Pendidikan basic untuk para sarjana yang baru lulus dari perguruan tinggi, maupun intermediate bagi para praktisi yang telah memiliki minimal 2 tahun pengalaman disektor perbankan.

2.5 Pengertian Usaha Kecil

Dalam Undang-Undang Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah dinyatakan bahwa Usaha Kecil adalah usaha yang mempunyai beberapa kriteria sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,- (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,- (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha tersebut didirikan.

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,- (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,- (dua miliar lima ratus juta rupiah). (http:www.depperin.go.id).

2.6 Konsep Usaha Kecil

Undang-Undang Nomor 9 Tahun 1995 tentang usaha kecil menyatakan bahwa usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan serta kepemilikan sebagaimana diatur dalam Undang-Undang ini.

Usaha kecil dalam hal ini meliputi usaha kecil informal dan usaha kecil tradisional. Usaha kecil informal adalah usaha kecil yang belum terdaftar, belum tercatat, dan belum berbadan hukum. Sedangkan usaha kecil tradisional adalah usaha yang menggunakan alat-alat produksi sederhana yang telah digunakan secara turun temurun dan berkaitan dengan seni budaya.

Di Indonesia saat ini sebenarnya belum ada batasan dan kriteria yang baku mengenai usaha kecil. Berbagai instansi menggunakan batasan dan kriteria

menurut titik permasalahan yang dituju. Ada yang menggunakan nilai asset dan volume usaha sebagai batasan, serta ada yang menggunakan kriteria fungsi kerja.

Deperindag menggunakan batasan modal, yaitu kurang dari 25 juta rupiah adalah pengusaha kecil, sedangkan Kadin menentukan batasan pengusaha kecil dalam beberapa jenis kegiatan dengan tolak ukur yang berbeda-beda seperti nilai peralatan, nilai modal sebagai berikut:

a. Pengusaha kecil dibidang industri adalah yang memiliki nilai mesin dan peralatan kurang dari 100 juta rupiah.

b. Pengusaha kecil di bidang perdagangan eceran adalah yang memiliki nilai persediaan dan tempat usaha kurang dari 25 juta rupiah.

Badan Pusat Statistik (BPS) sendiri memberikan defenisi usaha kecil dari segi jumlah tenaga kerjanya yaitu antara 6-19 orang. Dan Depkeu mendefenisikan usaha kecil sebagai badan usaha atau perorangan yang memiliki asset/aktiva setinggi-tingginya 300 juta rupiah per tahun. Sementara itu menurut Bank Indonesia (BI) usaha kecil adalah sesuatu perusahaan atau perorangan yang mempunyai total modal 600 juta rupiah, tidak termasuk rumah dan tanah yang ditempati (Martono, 2002).

2.7 Bank Perkreditan Rakyat Syariah Dalam Pengembangan Usaha Kecil Dengan diberlakukannya UU No.23 Tahun 1999, Bank Indonesia tidak diperkenankan lagi menyalurkan pembiayaan likuiditas kepada perbankan, dan mengalihkannya kepada lembaga lain yang dirujuk oleh Pemerintah dan Bank Indonesia.

Sistem perbankan yang berdasarkan syariah Islam dalam operasionalnya selalu berbasis pada prinsip berbagi resiko dan berbagi hasil. Dimana dalam hal ini BPR Syariah mempunyai potensi di dalam pengembangan usaha kecil yaitu:

1. BPR Syariah tidak membatasi dirinya hanya untuk bersedia meminjamkan dananya kepada sektor usaha yang mulai mapan saja, atau kepada orang yang dapat menyediakan jaminan yang untuk memastikan pembayaran kembali utang pokok dan bunganya saja, seperti yang berlaku pada BPR konvensional. Tetapi juga lebih cenderung untuk membuka diri kepada pengusaha kecil sehingga pengusaha kecil tidak perlu ragu-ragu dalam hal melakukan inovasi guna meningkatkan efektivitas dan efisiensi usahanya, karena adanya dukungan secara pasti dari pihak BPR Syariah.

2. BPR Syariah selalu menerapkan kerjasama dengan prinsip kemitraan dalam menjalin hubungan dengan para pengusaha. Pembiayaan yang diberikan oleh BPR Syariah selalu disertai dengan pemberian konsultasi, pembinaan, dan pengawasan.

Agar dapat menjalankan fungsinya dengan baik, disamping melalui penerapan prinsip berbagi resiko dan bagi hasil secara konsisten, maka diperlukan juga infrastruktur yang memungkinkan pihak BPR Syariah untuk dapat berhubungan lebih dekat bahkan keterlibatan bank secara langsung dengan aktivitas usaha nasabahnya.

Pola pembiayaan yang dijalankan oleh BPR Syariah mempunyai karakteristik yang spesifik bila dibandingkan dengan BPR konvensional. Dimana pada BPR konvensional penilaian kelayakan pembiayaan hanya didasarkan pada

bisnis semata, lain halnya dengan yang terjadi pada BPR Syariah. Dimana pada BPR Syariah penilaian kelayakan pembiayaan selain pada bisnis juga harus mempertimbangkan dari segi Syariahnya. Dengan kata lain, bahwa usaha tersebut selain layak dibiayai dari segi bisnis juga harus layak dari segi Syariahnya.

Dalam pengembangan usaha kecil potensi BPR Syariah dalam hal ini bergantung pada beberapa faktor antara lain sebagai berikut:

a. Perkembangan dana-dana investasi mudharabah yang memiliki jangka waktu sesuai dengan siklus usaha yang dibiayai BPR Syariah.

b. Perkembangan jumlah pemilik dana yang lebih suka menanamkan dananya di bank dalam bentuk investasi dari pada menyimpannya dalam bentuk simpanan.

c. Perkembangan kualitas Sumber Daya Insani (SDI), baik dikalangan para pengelola BPR Syariah maupun para pengelola usaha.

d. Perkembangan jumlah pengusaha yang hanya bersedia bersyariah.

e. Perkembangan infrastruktur, termasuk peraturan perbankan yang lebih sesuai dengan karakteristik sistem perbankan syariah.

Jadi dalam hal ini, keunggulan BPR Syariah terletak pada resiko dan bagi hasil yang melandasi sistem operasionalnya, sehingga dengan prinsip itu BPR Syariah tidak harus terpaku hanya memberikan pembiayaan kepada usaha kecil bahkan kepada pengusaha pemula sekalipun. Dengan prinsip berbagi resiko dan berbagi hasil, maka kala usaha mengalami kerugian akibat krisis ekonomi misalnya, maka akan terasa lebih ringan bagi perorangan dan perusahaan secara individu sehingga usaha pemulihan ekonomi dapat menjadi lebih cepat (Ahmad dan Abdul, 2008).

2.8 Bagi Hasil/Profit Sharing

Bagi hasil atau profit sharing adalah prinsip pembagian laba yang diterapkan dalam kemitraan kerja, dimana posisi bagi hasil ditentukan pada saat akad kerjasama. Jika usaha mendapatkan keuntungan, porsi bagi hasil sesuai dengan kesepakatan, namun jika terjadi kerugian maka porsi bagi hasil disesuaikan dengan kontribusi masing-masing pihak. Dasar yang digunakan dalam perhitungan bagi hasil adalah berupa laba bersih usaha, setelah dikurangi dengan biaya operasional (Fadhila dalam Erik Rio Indrawan, 2006).

Bagi hasil juga dapat diartikan sebagai suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank dengan nasabah, maupun antara bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip bagi hasil ini adalah mudharabah dan musyarakah (Muhammad dalam Erik Rio Indrawan, 2006).

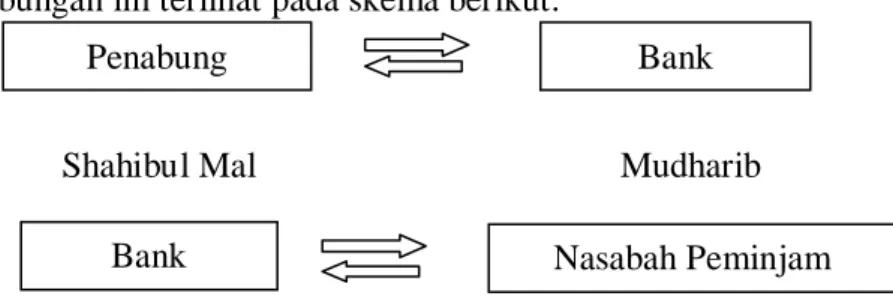

Hubungan ini terlihat pada skema berikut:

Shahibul Mal Mudharib

Shahibul Mal Mudharib

Gambar 2.1: Skema Pengelolaan Dana DP3

Dalam perkembangannya para pengguna dana Bank Islam tidak saja membatasi dirinya pada satu akad, yaitu mudharabah saja. Sesuai dengan jenis dan nature usahanya, mereka ada yang memperoleh dana dengan sistem pengkongsian, sistem jual beli, sewa menyewa dan lain-lain. Oleh karena itu, hubungan Bank

Penabung Bank

Islam dengan nasabahnya menjadi sangat kompleks karena tidak hanya berurusan dengan satu akad, namun dengan berbagai jenis akad. Hubungan ini digambarkan sebagai berikut:

Sumber: Antonio, 2001: 138

Gambar 2.2: Skema Jenis Akad Nasabah Dengan Bank Besarnya bagi hasil ini ditentukan di awal perjanjian. Berbeda dengan bunga, persentase bagihasil ini belum tentu sama tiap bulannya. Sedangkan nominal yang diterima tentunya menyesuaikan dengan besarnya keuntungan yang didapat oleh peminjam itu sendiri. Konsekuensi dari konsep ini adalah adanya untung dan rugi. Jika hasil usaha peminjam menunjukkan keuntungan yang besar, maka bagi hasilnya pun akan besar dan sebaliknya jika keuntungan kecil atau bahkan merugi maka pihak peminjam harus ikut pula menanggung kerugian tersebut.

Bank Islam dengan sistem bagi hasilnya sebagai alternatif pengganti dari penerapan sistem bunga ternyata dinilai telah berhasil menghindarkan dampak negatif dari penerapan sistem bunga seperti:

a. Pembebanan pada nasabah berlebih-lebihan dengan beban bunga berbunga (compound interest) bagi nasabah yang tidak mampu membayar pada saat jatuh tempo.

Penabung Bank Nasabah

Peminjam Shahibul Maal Shahibul Maal

Akad :

Mudharabah, musyarakah Akad mudharabah Murabahah, bai as-salam dll.

b. Timbulnya pemerasan atau eksploitasi yang kuat terhadap yang lemah. c. Terjadinya konsentrasi kekuatan ekonomi ditangan kelompok elit, para

bankir dan pemilik modal.

d. Kurangnya peluang bagi kekuatan ekonomi lemah untuk mengembangkan potensi usahanya.

Selain mampu menghindarkan dari dampak negatif penerapan bunga, Bank Islam dengan sistem bagi hasil dinilai mampu mengalokasikan sumber daya dan sumber dana secara efisien inilah merupakan modal utama untuk menghadapi persaingan pasar dan perolehan laba.

Pada dasarnya Bank Syariah dengan perbankan Konvensional. Jika Bank Syariah tidak mampu memberikan tingkat keuntungan yang memadai, maka berdasarkan perhitungan oportunity cost, orang tidak bersedia menaruhkan uangnya di Bank Syariah. Hal ini bergantung pada tingkat suku bunga (Muhammad dalam Erik Rio Indrawan, 2006).

2.9 Hasil Penelitian Terdahulu

Dalam penelitian ini penulis ingin melihat faktor-faktor apa saja yang mempengaruhi permintaan pembiayaan usaha kecil pada PT.Bank Perkreditan Rakyat Syariah (BPRS) Puduarta Insani Medan.

Dari penelitian sebelumnya yang dilakukan Sri Mulia Hati Harahap (2000) dari Universitas Sumatera Utara metode yang digunakan dalam penelitian ini adalah model regresi berganda dengan menggunakan program penghintungan SPSS 12.0, untuk menganalisis hubungan antara penghimpunan DP3 dengan penyaluran dana pembiayaan usaha kecil. Hasil dari penelitian ini adalah tabungan mempunyai pengaruh yang nyata terhadap pembiayaan usaha

kecil,dengan asumsi apabila tabungan yang dihimpun bertambah maka jumlah pembiayaan usaha kecil yang disalurkan pun meningkat. Begitu pula dengan jumlah deposito Mudharabah dan Giro wadiah, maka dengan signifikannya variabel-variabel tersebut terhadap pembiayaan usaha kecil ini menunjukkan bahwa semua jumlah DP3 yang telah dihimpun oleh bank benar-benar disalurkan melalui pembiayaan usaha kecil yang diberikan oleh bank kepada masyarakat. Dan ini mengindikasikan bahwa bank telah menjalankan fungsi intermediatensinya sebagai lembaga keuangan khususnya dalam perbankan syariah.

Fauzi Fahdi Nasution (2001) yang meneliti mengenai analisa kebijaksanaan bagi hasil tabungan pada PT.Bank Perkreditan Rakyat Syariah Puduarta Insani, hasil dari penelitian ini yaitu jumlah transaksi nasabah tidak mempunyai pengaruh yang signifikan pada tingkat kepercayaan terhadap jumlah keuntungan yang diperoleh nasabah,saldo tabungan berpengaruh signifikan terhadap variabel jumlah keuntungan yang diperoleh nasabah.

Keinginan menabung pada masyarakat di BPR Syariah Puduarta Insani lemah karena tingkat pengetahuan masyarakat akan pengertian konsep bank syariah masih rendah.

Lalu menurut penelitian sebelumnya yang di lakukan oleh Erik Rio Indrawan (2006) yang meneliti mengenai pengaruh tingkat bagi hasil dan suku bunga terhadap simpanan mudharabah (studi kasus di BPR syariah Bangun Drajat Warga Yogyakarta). Dari hasil penelitian ini disimpulkan bahwa tingkat bagi hasil berpengaruh tidak signifikan terhadap volume simpanan mudharabah di BPRS

syariah Yogyakarta, sedangkan tingkat suku bunga berpengaruh negatif dan signifikan terhadap volume simpanan mudharabah di BPR syariah.