j BUPATI PACITAN

i i

PERATURAN BUPATI PACITAN

UOMOR 45 TAHUN 2011

. i TENTANG PEDOMAN PELAKSANAAN KEGIATAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PACITAN TAHUN ANGGARAN 2012

DENGAN RAHMATTUHAN YANG MAHA ESA

I BUPATI PACITAN,

i _ •

Menimbang : a. bahwa guna kelancaran dan tertib administrasi pelaksanaan kegiatan APBD . di Kabupaten Pacitan yang berkeslnambungan, efektif dan efisien sesuai dengan ketentuan perundangan yang berlaku, maka peiiu adanya Petunjuk Pelaksanaan Kegiatan Anggaran Pendapatan dan Belanja Daerah Kabupaten Pacitan Jahun Anggaran 2012. : b. bahwa berdasarkar pertimbangan sebagaimana dimaksud

pada huruf a, perlu menetapkan Peraturan Bupati tentang Petunjuk Pelaksanaan Kegiatan Anggaran Pendapatan dan Belanja Daerah Kabupaten Pacitan Tahun Anggaran 2012. 1

i

Mengingat 1,1 Undang-yndang Nomor 18 Tahury 1999 tentang Jasa

t ' '•

; Konstruksi;

2. ; Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah : Daerah yang telah'beberapa kali diubah terakhlr dengan ; Undang-Undang Nomor 12 Tahun 2008;

3. ;Peraturan Femerintah Nomor 29 Tahun 2000 tentang I Penyelenggaraan Jasa Konstruksi;

4. i Peraturan Pemerintah Nomor 6 Tahun 2006 tentang 'Pengelolaan Barang Milik Negara / Daerah sebagaimana

ie\ah diubah dengan Peraturan Pemerintah Nomor 38

5. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

I Pengelolaan Keuangan Daerah;

6. Peraturan Presiden Nomor 54 Tahun 2010 tentang I

i Pengadaan Barang/Jasa Pemerintah, sebagaimana telah j diubah dengan Peraturan Presiden Nomor 35 Tahun 2011. 7. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

j tentang Pedoman Pengelolaan Keuangan Daerah j sebagaimana telah diubah dengan Peraturan Menteri Dalam ; Negeri Nomor 59 Tahun 2007;

8. Peraturan Menteri Pekenaan Umum Nomor 45/PRT/M/2007 I tentang Pedoman Teknis Pembangunan Bangunan Gedung ! Negara;

9. Peraturan Daerah Kabupaten Pacitan Nonror 7 Tahun 2006 ! tentang Pokok-Pokok Pengelolaan Keuangan Daerah t Kabupaten Pacitan;

10. Peraturan Daerah Kabupaten Pacitan Nomor 18 Tahun . 2007 tentang Urusan Pemerintahan Kabupaten Pacitan; 11. Peraturan Daerah Kabupaten Pacitan Nomor 1 Tahun 2009

; tentang Pedoman Teknis Pengelolaan Barang Milik Daerah.

MEMUTUSKAN;

Menetapkan : PERATURAN BUPATI TENTANG PEDOMAN

PELAKSANAAN KEGIATAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PACITAN TAHUN ANGGARAN 2012

Pasal 1 1

Dalam Peraturan ini yang dimaksud dengan : 1. ' Daerah adalah Kabupaten Pacitan.

2. : Pemerintah Daerah adalah Pemerintah Kabupaten Pacitan.

' 3. \ Kepala Daerah adalah Bupati Pacitan.

4.j Satuan Kerja Perangkat Daerah yang selanjutnya disingkat \ SKPD adalah Perangkat Daerah pada Pemerintah I Kabupaten Pacitan yang menggunakan Anggaran

I Pendapatan dan Belanja Negara (APBN) dan/atau

t f ! I

I

5. - Pengguna Anggaran selanjutnya disebut PA adalah Pejabat j pemegang kewenangan penggunaan anggaran SKPD atau : Pejabat yang disamakan pada Institusi lain Pengguna 1 APBN/APBD.

6. : Kuasa Pengguna Anggaran selanjutnya disebut KPA adalah i pejabat yang ditetapkan oleh PA untuk menggunakan APBN j atau ditetapkan oleh Kepala Daerah untuk menggunakan j APBD.

7.1 Pengguna Barang/Jasa adalah Pejabat pemegang kewenangan penggunadn Barang dan/atau Jasa milik

I Negara/Daerah di masing-masing SKPD.

8.; Pejabat Pembuatan Komitmen yang selanjutnya disebut ! PPK adalah^ pejabat yang memiliki sertifikat Keahlian , Pengadaan Barang/Jasa yang ditetapkan oleh PA/KPA yang I bertanggungjawab atas pelaksanaan Pengadaan I Barang/Jasa.

9.1 Unit Layanan Pengadaan Kabupaten Pacitan selanjutnya j disebut ULP adalah unit organisasi pemerintah yang ;dibenluk oleh Bupati, berfungsi melaksanakan pengadaan : barang/jasa

10. Kelompok Keija Unit Layanan Pengadaan selanjutnya {disebut Pokja ULP adalah tim yang terdiri dari pegawai megeri bersertifikat keahlian pengadaan barang/jasa

pemerintah yang bertugas melaksanakan pemilihan 'penyedia barang^asa dl ULP.

11. Pejabat Pengadaan adalah personil yang memiliki sertifikat Keahlian Pengadaan Barang/Jasa yang ditetapkan oleh PA/KPA untuk melaksanakan Pengadaan Langsung dl SKPD.

12. Panitia / Pejabat Penerima Hasil Pekerjaan adalah panitia/pejabat yang ditetapkan oleh PA/KPA yang bertugas memeriksa dan menerima hasil pekerjaan.

13. Aparat Pengawas Intern Pemeriptah atau pengawas intern pada institusi yang selanjutnya disingkat APIP adalah aparat yang melaKukan pengawasan melalui audit, reviu, evaluasi, pemantauan dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi yang dalam hal Ini menjadi kewenangan Inspektorat Kabupaten Pacitan.

14. Pengadaan Barang/Jasa Pemerintah yang selanjutnya \ disebut dengan Pengadaan Barang/Jasa adalah kegiatan i untuk memperoleh Barang / Jasa oleh SKPD yang i prosesnya dimulai dari perencanaan kebutuhan sampai I (llselesaikannya seluruh kegiatan untuk memperoleh I Barang/Jasa.

15. Layanan Pengadaan Secara Elektronik Kabupaten Pacitan iyang selanjutnya disebut LPSE adalah unit kerja yang I dibentuk oleh Bupati untuk menyelenggarakan sistem j pelayanan Pengadaan Barang/Jasa secara elektronik di ' Kabupaten Pacitan.

t

16. Pengadaan secara elektronik atau E-Procurement adalah I Pengadaan Barang/Jasa yang dilaksanakan dengan I menggunakan teknologi Informasi dan transaksi elektronik ; melalui LPSE sesuai dengan ketentuan pemndang-; undangan.

17. Penyedla Barang/Jasa adalah badan usaha atau orang !perseorangan yang menyediakan Barang/Pekerjaan

Konstruksi/Jasa Konsultansi/Jasa Lainnya.

18. Barang adalah setiap benda baik yang berwujud maupun {tidak berwujud, bergerak maupun tidak bergerak, yang 'dapat diperdagangkan, dipakal, dipergunakan, atau i

dimanfaatkan oleh Pengguna Barang.

19. Pekerjaan KonstruKsl adalah seluruh pekerjaan yang berhubungan dengan pelaksanaan konstruksi bangunan atau pembuatan wujud fisik lainnya.

20. Jasa Konsultansi adalah jasa layanan pofesional yang membutuhkan keahlian tertentu di berbagai bidang kellmuan yang mengutamakan adanya olah pikir (brainware).

21. Jasa Lainnya adalah jasa yang membutuhkan kemampuan tertentu yang mengutamakan ketrampilan (sklllware) dalam suatu sistem tata kebla yang tetah dikena) luas di dunia usaha untuk menyelesaikan suatu pekerjaan atau segala

i

pekerjaan dan/ atau penyedlaan jasa selain Jasa Konsultansi, pelaksanaan Pekerjaan Konstruksi dan Pengadaan Barang.

22.Swakelola adalah Pengadaan Barang/Jasa dimana pekerjaannya direncanakan, dikerjakan dan/atau diawasi sendiri oleh SKPD sebagai penanggung jawab anggaran, instansi pemerintah lain dan/atau kelompok masyarakat.

23. Pakta Integntas adalah surat pemyataan yang berisi ikrar i untuk mencegah dan tidak melakukan kolusi, korupsi dan ': nepotisme dalam Pengadaan Barang/Jasa.

24. Sertifikat Keahlian Pengadaan Barang / Jasa adalah tanda I bukti pengakuan dari pemerintah atas kompetensi dan ; kemampuan profesi dibidang Pengadaan Barang/Jasa.

25. Lembaga Kebijakan Pengadaan Barang/Jasa I Pemerintah yang selanjutnya disebut LKPP adalah ; lembaga Pemerintah yang bertugas mengembangkan i

i dan merumuskan kebijakan Pengadaan Barang/Jasa.

'. Pasal 2 I

I

Pedoman Pelaksanaan Kegiatan Anggaran Pendapatan dan Belanja Daerah Kabupaten Pacitan Tahun Anggaran 2012 adalah sebagaimana tersebut dalam lampiran Peraturan inr.

r J

i Pasal 3

Peraturan ini mulai berlaku pada tanggal ditetapkan. i

Agar setiap orang mengetahuinya, memerintahkan pengundangannya Peraturan ini dengan penempatannya dalam Berita Daerah Kabupaten Pacitan

Ditetapkan di Pacitan

Pada tanggal: November 2011

BUPATI PACITAN

/

INDARTATO ^ y

P a s a l 3

Peraturan ini mulai berlaku pada tanggal ditetapkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangannya Peraturan ini dengan penempatannya dalam Berita Daerah Kabupaten Pacitan

Ditetapkan dl Pacitan

Pada tanggal: 21 November 2011

BUPATI PACITAN

Cap. ttd INDARTATO

Diundangkan dl Pacitan Pada Tanggal 21 November 2011

S E K E R T A R I S DAERAH

Ir. MULYONO.MM Pembina Utama Madya NIP.19571017 198303 1 014

LAMPIRAN : PERATURAN BUPATI PACITAN NOMOR : TAHUN 2011 TANGGAL : • 11 - 2011

PEDOMAN PELAKSANAAN K E G I A T A N

ANGGARAN PENDAPATAN DAN B E L A N J A D A E R A H

KABUPATEN PACITAN TAHUN ANGGARAN 2 0 1 2

DAFTAR ISI

BAB I : KETENTUAN UMUM

AJPRINSIPDASAR I - l B.jRUANG LINGKUP I - l

CjPEMBINAAN 1-2

i

BAB II : PERSIAPAN PELAKSANAAN KEGIATAN

A. ;PERENCANAAN UMUM KEGIATAN I I - l B. j BATASAN PENGGUNAAN ANGGARAN II-3

f

BAB III : PENGADAAN BARANG / JASA

A. !ORGANISASI PENGADAAN III-l B. I TUGAS DAN KEWENANGAN PELAKSANA

I KEGIATAN III-l

C ' RENCANA UMUM PENGADAAN III-9 D. 'PENETAPAN HARGA PERKIRAAN SENDIRI III-12

E . : JAMINAN-JAMINAN YANG DIGUNAKAN DALAM

j PENGADAAN BARANG / JASA Ill-14

i

BAB IV : PEMIUHAN PENYEDIA BARANG / JASA

I

A. jpENETAPAN METODE PEMILIHAN PENYEDIA

: BARANG/JASA IV-1 B. ' PELAKSANAAN PEMIUHAN PENYEDIA BARANG

\ I JASA IV-4

C: PENYEDIA BARANG / JASA IV-12

BAB V : TATA CARA SWAKELOLA 1 A . K E T E N T U A N U M U M S W A K E L O L A V - 1 B . P E N G A D A A N S W A K E L O L A V - 2 C . P E R E N C A N A A N S W A K E L O L A V - 3 1 D . P E L A K S A N A A N S W A K E L O L A V - 4 E . P E L A P O R A N P E N G A W A S A N D A N P E R T A N G G U N G J A W A B A N V - 7

BAB VI : PELAKSANAAN KONTRAK

A . ' J E N I S - J E N I S K O N T R A K V I - 1 B . P E R U B A H A N K O N T R A K V I - 5 C . U A N G M U K A D A N P E M B A Y A R A N P R E S T A S I K E R J A V I - 6 D . P E M U T U S A N K O N T R A K V I - 7 E . S E R A H T E R I M A P E K E R J A A N V I - 7

BAB VII : PENGENDALIAN, PENGAWASAN, PENGADUAN DAN SANKSI

A . P E N G E N D A L I A N V I I - 1

B . { p e n g a w a s a n V I I - 1

C . S A N K S I V I I - 2

BAB VIII : PELAPORAN DAN PENGELOLAAN ASET

A . P E L A P O R A N ^ j ^ j ^

BAB I

KETENTUAN UMUM

A. PRINSIP DASAR

Pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Pacitan Tahun 2012 agar lebih tertib, terarah, terpadu dan berkelanjutan maka agar tercapainya prioritas pembangunan dalam pelaksanaan memperhatikan prinsip-prinsip sebagai berikut:

1. Efisien, berarti pengelolaan kegiatan diusahakan men^unakan dana, daya dan waktu yang terbatas untuk mencapai keluaran

i

yang ditetapkan secara optimal.

2. Efektif, berarti pengelolaan kegiatan harus sesuai dengan kebutuhan yang telah ditetapkan dan dapat membenkan manfaat yang sebesar-besamya.

3. Transparan, berarti pengelolaan kegiatan harus terbuka, yang memungkinkan masyarakat untuk mengetahui dan mendapatkan

i

]

informasi seluas-Iuasnya tentang pengelolaan kegiatan

4. Adil, berarti pengelolaan kegiatan harus memberikan perlakuan yang proporsional dan seimbang sesuai kewenangan dan

I

pendanaannya.

5. Akuntabel, berarti pengelolaan kegiatan harus dilakukan sesuai

i

dengan tanggungjawab, kewajiban dan kewenangan untuk mencapai sasaran baik fisik, keuangan maupun manfaat demi kelancaran pelaksanaan pembangunan

B. RUANG LINGKUP

Ruang lingkupi Peraturan Bupati ini meliputi:

1. Pelaksanaan kegiatan di SKPD lingkup pemerintah Kabupaten Pacitan yang sebagian atau seluruh dananya bersumber dari APBD Kabupaten, APBD Propinsi atau APBN.

2. Pclaiksanaan kegiatan yang dananya bersumber dari APBD Kabupaten; APBD Propinsi atau APBN sebagaimana dimaksud pada angka (1), mencakup pelaksanaan kegiatan yang sebagian atau seluruh dananya bersumber dari bantuan / hibah dalam negeri yang diterima oleh Pemerintah Kabupaten Pacitan

(termasuk DAK dan Dana bantuan lainnya yang kegiatannya langsimg ditangani SKPD)

3. Apabila terdapat perbedaan antara Peraturan Bupati ini dengan ketentuan petunjuk pelaksanaan kegiatan yang berlaku bagi pemberi bantuan / hibah, para pihak dapat menyepakati tata cara

i

pelaksanaan kegiatan yang akan dipei^nakan. 1

I

C . PEMBINAAN ;

Agar pelaksanaan kegiatan dapat tercapai sesuai dengan tujuan dan sasaran yang diharapkan, maka dibentuk Tim Pembina Pelaksanaan Kegiatan APBD yang ditetapkan dengan Keputusan Bupati, yang

i

memiliki tugas mulai dari proses perencanaan, pelaksanaan sampai dengan penyerahan aset kegiatan, sedangkan tugas, dan sasaran tim panitia adalah:

1. Tugas dan fungsi Tim Pembina :

a. Melaksanakan koordinasi perencanaan anggaran kegiatan APBD Kabupaten Pacitan;

b. Mengolah data dan informasi pelaksanaan kegiatan APBD di

I

Kabupaten Pacitan;

1

c. Melaksanakan pengawasan, monitoring, evaluasi, dan pengendalian pelaksanaan kegiatan;

d. Menerbitkan publikasi-publikasi yang diperlukan dalam

rangka idiseminasi kebijakan pengelolaan kegiatan APBD kepada seluruh aparatur terkait di Kabupaten Pacitan.

2. Tujuan Pembinaan :

a. Untuk mengetahui kemajuan dan permasalahan pelaksanaan kegiatan yang berorientasi pada pemecahan masalah secara lintas sektoral.

b. Untuk mengetahui kinerja pelaksanaan pengelolaan kegiatan APBD sebagai masukan bagi penyempumaan pelaksanaan kegiatan dan penyusunan kebijakan tahun yang akan datang. 3. Dalam pelaksanaan tugas sehari-hari Tim Pembina Pelaksanaan

Kegiatan APBD Kabupaten Pacitan di koordinasikan oleh

Sekretaris Daerah dengan an^ota dan tugas masing-masing

i

4

I

t

a. Badan Perencanaan Pembangunan Daerah dan Penanaman

i

Modal Kabupaten Pacitan, melakukan pembinaan dan koordinasi pengelolaan aspek perencanaan dalam rangka memadukan perencanaan pembangunan nasional dengan pembangunan daerah serta melakukan audit perencanaan pembangunan Kabupaten Pacitan setiap tahun anggaran berakhir.

b. Bagian Administrasi Pembangunan Setda Kabupaten Pacitan,

melakukan pembinaan dan koordinasi pengelolaan aspek administrasi, pelaporan dan pengendalian pelaksanaan kegiatan di Kabupaten Pacitan.

0. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Pacitan, melakukan pembinaan dan koordinasi

pengelolaan aspek administrasi keuangan dan aset hasil pelaksanaan kegiatan di Kabupaten Pacitan.

d. Bagian ! Hukum Setda Kabupaten Pacitan, melakukan

pembinaan dan koordinasi pengelolaan aspek hukum dan pcrundang-undangan kegiatan di Kabupaten Pacitan.

e. Inspektorat Kabupaten Padtan, melakukan pembinaan dan

koordinasi aspek pengawasan kegiatan di Kabupaten Pacitan. f. Dinas Cipta Karya, Tata Ruang dan Kebersihan serta Dinas

Bina Marga dan Pengairan, melakukan pembinaan dan koordinasi aspek teknis kegiatan di bidang pembangunan fisik konstruksi di Kabupaten Pacitan.

g. Dinas /. Badan / Kantor / Bagian di lingkup Pemerintah

Kabupaten Pacitan melakukan koordinasi pengelolaan dalam aspek teknis pelaksanaan kegiatan di Kabupaten Pacitan sesuai dengan tugas pokok dan fungsi masing-masing.

h. Camat dan Kepala Desa / Lurah melakukan pengawasan

secara melekat terhadap pelaksanaan kegiatan di wilayah masing-masing, dan berkoordinasi dengan SKPD pengelola

t kegiatan.

Pelaksanaan monitoring dan evaluasi Tim Pembina pelaksanaan kegiatan APBD dikoordinasikan oleh Bagian Administrasi Pembangunan Setda Kabupaten Pacitan, dengan materi

i I

i

monitoring! meliputi aspek perencanaan, penyalurem /pencairan dana, pelaksanaan, pengawasan dan pelaporan;

5. Monitoring I dan evaluasi selain dilaksanakan di SKPD pengelola kegiatan, dilakukan pula dengan meninjau langsung ke lapangan / lokasi kegiatan secara terpadu;

6. Hasil-hasil yang di dapat dari kegiatan monitoring dan evaluasi dilaporkan kepada Bupati Pacitan.

j r i

i

i i i i i I i ! t I i i 1s T j I t I BAB n

PERSIAPAN PELAKSANAAN KEGIATAN

J

\ i

A. PERENCANAAN UMUM KEGIATAN

Perencanaan Umum Kegiatan disusun dan ditetapkan oleh PA/KPA dengan mempcrtimbangkan skala prioritas dan kebutuhan pekerjaan dengan memperhitungan kuantitas, kualitas dan harga yang dapat dipcrtanggungawabkan.

Perencanaan Umum Kegiatan untuk Tahun Anggaran berikutnya atau Tahun Anggaran yang akan datang, harus diselesaikan pada Tahun Anggaran yang berjalan meliputi:

1. Kebijakan umum , yaitu :

a. Mengindentifikasi kebutuhan barang/jasa yang diperlukan dalam pelaksanaan kegiatan dengan tetap memperhatikan skala prioritas kebutuhan. Untuk pekerjaan konstruksi harus mempcrtimbangkan jenis pekerjaan, lokasi dan kualitas bahan yang digunakan.

I

b. Menyusun dan menetapkan rencana penganggaran untuk pelaksanaan kegiatan dengan mempcrtimbangkan efisiensi dan efektifitas kegiatan dan tetap mengedepankan asas kepatutan dengan terlebih dahulu menelaah kelayakan barang/jasa yang telah ada / dimiUki / dikuasai, untuk memperoleh kebutuhan

i

rill. I

2. Menetapkan kebijakan tentang pengadaan barang / jasa :

t

a. Pemaketan pekerjaan;

Dalam menetapkan kebijakan umum tentang pemaketan, PA wajib memperhatikan ketentuan sebagai berikut:

1) . Memaksimalkan produksi dalam negeri dan perluasan kesempatan bagi usaha kecil.

2) . Nilai paket sampai dengan Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah) diperuntukkan bagi usaha kecil, kecuali menuntut kompetensi teknis yang tidak dapat dipenuhi oleh Usaha Kecil.

H-1

i 1

i s

k

j

i

3) . Menetapkan sebanyak-banyaknya paket untuk usaha kecil.

i

4) . Dilarang menyatukan atau memusatkan beberapa kegiatan yang tersebar di beberapa daerah/lokasi yang menumt

sifat pekerjaan dan tingkat efisiensinya sehamsnya dilakukan di daerah/lokasi masing-masing.

!

5) . Dilarang menyatukan/menggabungkan beberapa paket

t

I

pengadaan yeing menurut sifat dan jenisnya bisa dipisahkan dan/atau besaran nilainya sehamsnya dilakukan oleh usaha kecil.

6) . Dilarang memecah pengadaan menjadi beberapa paket dengan maksud untuk menghindari pclelangsin.

7) . Dilarang menentukan kriteria, persyaratan atau prosedur

i

pengadaan yang diskriminatif dan/atau dengan pertimbangan yang tidak obyektif.

b. Cara Pengadaan Barang/Jasa;

PA menetapkan cara pengadaan dengan memperhatikan tugas pokok dan fungsi SKPD dan sifat kegiatan yang akan dilaksanakan :

1

1) . Melalui Swakelola yaitu pelaksanaan pengadan

I.

barang/jasa yang direncanakan, diawasi dan/atau diawasi sendiri oleh SKPD sebagai penanggungawab anggaran, instansi pemerintah lain dan/atau kelompok masyarakat pelaksana swakelola dengan menggunakan tenaga sendiri dan/atau tenaga dari luar.

2) . Melalui pemilihan penyedia Barang/Jasa baik sebagai badan usaha maupun perorangan.

»

c. Oi^anisasi Pengadaan ;

1). Organisasi pengadaan Barang/Jasa untuk pengadaan melalui penyedia Barang/Jasa terdiri dari ;

a) . PA/KPA b) . PPK

c) . ULP/Pejabat pengadaan

1

s 1

L

T

2) . Organisasi pengadaan Barang/Jasa melalui Swakelola terdiri atas

a) . PA/KPA b) . PPK

c) . Panitia/Pejabat Penerima Hasil Pekerjaan

3) . Menyusun Kerangka Acuan Kerja (KAK) yang paling sedikit memuat:

a) , i Uraian lingkup kegiatan ; b) . j Waktu pelaksanaan;

c) . ; Spesifikasi teknis Barang/Jasa; dan d) . : Perkiraan biaya pekerjaan.

i

B. BATASAN PENGGUNAAN ANGGARAN

Batasan Penggunaan Anggaran harus memperhatikan Kebijakan umum dan porsi penggunaan anggaran.

1. Kebijakan umum penggunaan anggaran :

Alokasi APBD Kabupaten Pacitan digunakan untuk membiayai berbagai kegiatan yang menurut sifatnya diatur sebagai berikut: a. Kegiatan yang bersifat strategis secara ekonomis,diupayakan

dapat memberi nilai tambah dan/atau bermanfaat deJam pemenuhan kebutuhan sosial dasar masyarakat.

b. Sesuai j dengan skala prioritas pembangunan Kabupaten

>

Pacitan i sebagaimana tertuang dalam dokumen perencanaan i

i daerah. 1

c. Mendukung tercapainya tujuan Pembangunan secara Nasional.

2. Dalam 'merencanakan kebutuhan anggaran, maka dalam penyusunan kebutuhan dengan mempertimbangkan antara lain ; a. Belanja pegawai,

b. Belanja barang /jasa

i

c. Belanja modal

d. Tai^et dan output dari pelaksanaan kegiatan dimaksud. ^

I

I

t

Komponen pelaksanaan kegiatan di SKPD adalah penjabaran dari penggunaan dana Belanja Langsung yang aplikasi pelaksanaannya meliputi:

a. Fisik Konstruksi;

Kegiatan Fisik Konstruksi yaitu pckerjaan-pekeijaan fisik

i

dalam bentuk konstruksi, yang sifatnya merupakan pekerjaan pembangunan baru, peningkatan / perluasan, rehabUitasi, perbaikan sebagian atau seluruhnya, maupun perawatannya, maka dalam melaksanankan kegiatan fisik kontruksi, pengelolaan agar memperhatikan:

T

1) Anggaran biaya fisik konstruksi adalah biaya yang diperlukan untuk melaksanakan pekerjaan dalam bentuk fisik konstruksi itu sendiri.

2) Biaya fisik konstruksi masuk dalam rekening belanja modal yang didalamnya termasuk juga biaya Perencanaan dan Pengawasan Teknis (P2T), serta biaya pengelolaan kegiatan (PK).

3) Biaya fisik konstruksi digunakan sebagai acuan dalam pembuatan Rencana Anggaran Biaya (RAB) dan Harga Perkiraan Sendiri (HPS).

>

4) Anggaran kegiatan selain memperhitungkan biaya fisik konstruksi itu sendiri, harus tetap mengalokasikan anggaran yang diperlukan untuk biaya - biaya penunjang lairmya yaitu biaya untuk pengelolaan kegiatan (PK) serta biaya perencanaan dan pengawasan teknis (P2T).

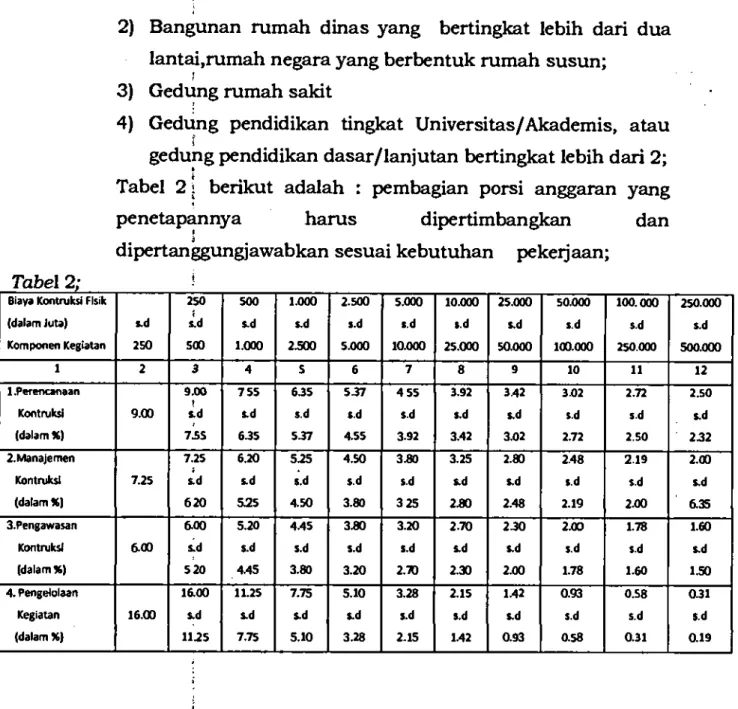

Perhitungan porsi anggaran kegiatan fisik kontruksi dilaksanakan berdasarkan Peraturan Menteri Pekerjaan

t

Umum Nomor. 45/M/2007 Tanggal 27 desember 2007 tentang

i

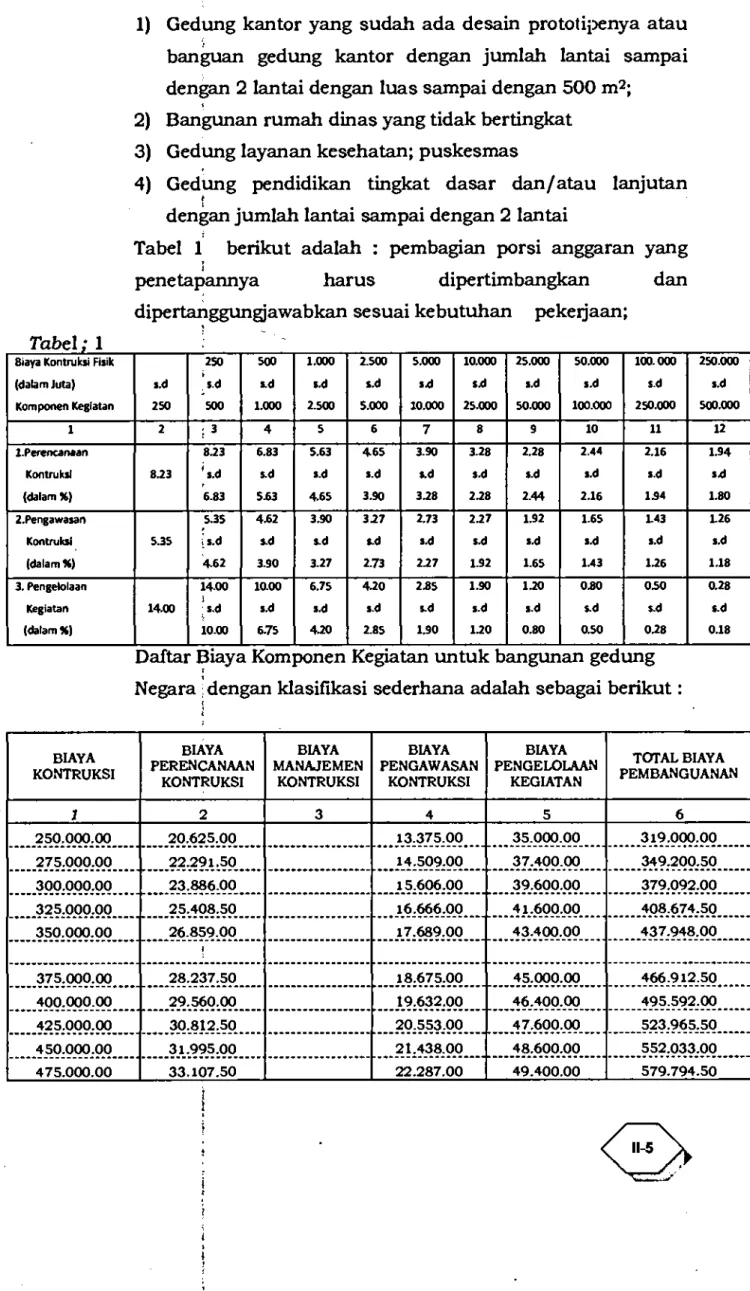

pedoman teknis pembangunan gedung negara, pengguna anggaran menetapkan besar prosentase biaya penggeloaan kegiatan dengan mempertimbangkan klasifikasi bangunan gedung negara berdasarkan tingkat kompleksitas meliputi: a. Bangunan kontruksi sederhana

1) Gedung kantor yang sudah ada desain prototii>enya atau banguan gedung kantor dengan jumlah lantai sampai dengan 2 lantai dengan luas sampai dengan 500 m^;

2) Bangunan rumah dinas yang tidak bertingkat 3) Gedung layanan kcsehatan; puskesmas

4) Gedung pendidikan tingkat dasar dan/atau lanjutan dengan jumlah lantai sampai dengan 2 lantai

Tabel 1 berikut adalah : pembagian porsi anggaran yang

i

penetapannya harus dipertimbangkan dan dipertanggungjawabkan sesuai kebutuhan pekerjaan;

Tabel; 1

Biaya Kontruksi Fisik 2S0 500 1.000 2.500 5.000 10.000 25.000 50.000 100.000 250.000

(dalam Juta) s.d I d s.d i.d S.d s.d S.d s.d s.d S-d s.d

Komponen Kegiatan 250 500 1.000 2.500 S.0O0 I0.0O0 25.000 50.000 10O.O0O 250.000 500.000

1 2 ; 3 4 5 6 7 8 9 10 11 12 l.Perencanaan 8.23 6.83 S.63 4.65 3.90 3.28 2.28 2.44 2.16 1.94 Kontruksi 8.23 's.d S.d s.d s.d S.d S.d l.d s.d s.d s.d (dalam X) 6.83 S.63 4.65 3.90 3.28 2.28 2.44 2.16 1.94 1.80 Z.Pengawasan 5 J S 4.62 3.90 3.27 2.73 2.27 1.92 1.65 1.43 1.26 Kontruksi 5 J 5 is.d S.d S.d t.d s.d S.d s.d s.d s.d s.d (dalam K) 4.62 3.90 3.27 2.73 2.27 1.92 1.65 1.43 1.26 1.18 3. Pengelolaan 14.00 10.00 6.75 4.20 2.85 1.90 1.20 0.80 0.50 0.28 Kegiatan 14.00 1 I d s.d s.d s.d S.d s.d s.d S.d S.d t.d (dalam K) 10.00 6.75 4.20 2.S5 1.90 1.20 0.80 0.50 0.28 0.18

Daftar Biaya Komponen Kegiatan untuk bangunan gedung

I

Negara: dengan klasifikasi sederhana adaleih sebagai berikut:

r BIAYA K O N T R U K S I BIAYA P E R E N C A N A A N K O N T R U K S I BIAYA M A N A J E M E N K O N T R U K S I BIAYA PENGAWASAN K O N T R U K S I BIAYA P E N G E L O L A A N K E G I A T A N T O T A L BIAYA PEMBANGUANAN J 2 3 4 5 6 2 5 0 . 0 0 0 . 0 0 20.625.00 13.375.00 35.000.00 319.000.00 275.000.00 22.291.50 14.509.00 37.400.00 349.200.50 300.000.00 23.886.00 15.606.00 39.600.00 379.092.00 325.000.00 25.408.50 16.666.00 41.600.00 408.674.50 350.000.00 26.859.00 17.689.00 43.400.00 437.948.00 375.000.00 28.237.50 18.675.00 45.000.00 4 6 6 . 9 1 2 . 5 0 400.000.00 29.560.00 19.632.00 46.400.00 4 9 5 . 5 9 2 . 0 0 425.000.00 30.812.50 20.553.00 47.600.00 523.965.50 450.000.00 31.995.00 21.438.00 48.600.00 552.033.00 475.000.00 33.107.50 22.287.00 49.400.00 579.794.50 ! 1 i ! i i t i

I t i BIAYA K O N T R U K S I BIAYA P E K E H C A H A A N KONTRIIK^Jl BIAYA M A N A J E M E N BIAYA PENGAWASAN VfMSTTDl TIT Ql BIAYA P E N G E L O L A A N tu!pLjl/\| ATI T O T AI Dl A V A PEMBANGUANAN 1 2 3 4 5 6 500.000.00 3 4 . 1 5 0 . 0 0 2 3 . 1 0 0 . 0 0 50.000.00 607.250.00 525.000.00 J 35.526.75 24.066.00 51.581.25 636.174.00 550.000.00 36.872.00 2 5 . 0 1 4 . 0 0 53.075.00 664.961.00 575.000.00 38.185.75 25.944.00 54.481.25 693.611.00 6 0 0 . 0 0 0 . 0 0 39.468.00 2 6 . 8 5 6 . 0 0 55.800.00 722.124.00 625.000.00 4 0 . 7 1 8 . 7 5 27.750.00 57.031.25 750.500.00 650.000.00 41.938.00 2 8 . 6 2 6 . 0 0 58.175.00 778.739.00 675.000.00 4 3 . 1 2 5 . 7 5 2 9 . 4 8 4 . 0 0 59.231.25 806.841.00 700.000.00 44.282.00 30.324.00 60.200.00 834.806.00 725.000.00 4 5 . 4 0 6 . 7 5 31.146.00 6 1 . 0 8 1 . 2 5 862.634.00 750.000.00 4 6 . 5 0 0 . 0 0 3 1 . 9 5 0 . 0 0 61.875.00 890.325.00 775.000.00 4 7 . 6 0 8 . 2 5 3 2 . 7 3 6 . 0 0 6 2 . 7 7 5 . 0 0 918.119.25 800.000.00 4 8 . 6 8 8 . 0 0 3 3 . 5 0 4 . 0 0 63.600.00 9 4 5 . 7 9 2 . 0 0 835.000.00 r 4 9 . 7 3 9 . 2 5 3 4 . 2 5 4 . 0 0 64.350.00 9 7 3 . 3 4 3 . 2 5 850.000.00 50.762.00 34.986.00 6 5 . 0 2 5 . 0 0 1.000.773.00 1 875.000.00 51.756.25 35.700.00 6 5 . 6 2 5 . 0 0 1.028.081.25 9 0 0 . 0 0 0 . 0 0 52.722.00 36.396.00 6 6 . 1 5 0 . 0 0 1.055.268.00 9 2 5 . 0 0 0 . 0 0 53.659.25 3 7 . 0 7 4 . 0 0 6 6 . 6 0 0 . 0 0 1.082.333.25 950.000.00 54.568.00 37.734.00 66.975.00 1.109.277.00 975.000.00 55.448.25 38.376.00 6 7 . 2 7 5 . 0 0 1.136.099.25 • 1.000.000.00 56.300.00 3 9 . 0 0 0 . 0 0 67.500.00 1.162.800.00 1.025.000.00 57.533.25 39.862.25 68.726.25 1.191.121.75 1.050.000.00 58.758.00 4 0 . 7 1 9 . 0 0 6 9 . 9 3 0 . 0 0 1.219.407.00 1.100.000.00 6 1 . 1 8 2 . 0 0 4 2 . 4 1 6 . 0 0 7 2 . 2 7 0 . 0 0 1.275,868.00 1.150.000.00 63.572.00 4 4 . 0 9 1 . 0 0 74.520.00 1.332.183.00 1.200.000.00 6 5 . 9 2 8 . 0 0 4 5 . 7 4 4 . 0 0 76.680.00 1.388.352.00 1.250.000.00 6 8 . 2 5 0 . 0 0 47.375.00 78.750.00 1.444.375.00 1.300.000.00 7 0 . 5 3 8 . 0 0 48.984.00 80.730.00 1.500.252.00 1.350.000.00 72.792.00 50.571.00 8 2 . 6 2 0 . 0 0 1.555.983.00 1.400.000.00 75.012.00 52.136.00 8 4 . 4 2 0 . 0 0 1.611.568.00 1.450.000.00 77.198.00 53.679.00 86.130.00 1.667.007.00 1.500.000.00 79.350.00 55.200.00 87.750.00 1.722.300.00 1.550.000.00 8 1 . 4 6 8 . 0 0 56.699.00 89.280.00 1.777.447.00 1.600.000.00 8 3 . 5 5 2 . 0 0 58.176.00 90.720.00 1.832.448.00 1.650.000.00 85.602.00 59.631.00 9 2 . 0 7 0 . 0 0 1.887.303.00 I t 1

i BIAYA K O N T R U K S I BIAYA P E R E N C A N A A N K O N T R U K S I BIAYA X • X Xf X tfl-ix Bnm* M A N A J E M E N K O N T R U K S I BIAYA PENGAWASAN K O N T R U K S I BIAYA P E N G E L O L A A N K E G I A T A N T O T A L BIAYA m • A • mm mm Mm X X ' X PEMBANGUANAN 1 2 3 4 5 6 } 1.700.000.00 87.618.00 61.064.00 93.330.00 1.942.012.00 1.750.000.00 89.600.00 62.475.00 94.500.00 1.996.575.00 1.800.000.00 91.596.00 63.900.00 J 95.760.00 J 2.051.256.00 1.850.000.00 93.560.66 65.305.00 96.940.00 2.105.805.66 1.900.000.00 95.494.00 66.690.00 98.040.00 2.160.224.00 1.950.000.00 97.396.00 68.055.00 99.060.00 2.214.511.00 2.000.000.00 99.266.66 69.400.00 100.000.00 2.268.666.66 2.050.000.00 101.106.00 70.725.00 100.860.00 2.322.691.00 2.100.000.00 102.914.00 72.030.00 101.640.00 2.376.584.00 2.150.000.00 104.690.66 73.315.00 102.340.00 2.430.345.66 i 1 2.200.000.00 106.436.00 74.580.00 102.960.00 2.483.976.00 2.250.000.00 108.150.00 75.825.00 103.500.00 2.537.475.00 2.300.000.00 109.832.66 77.050.00 103.960.00 2.590.842.66 2.350.000.00 111.484.00 78.255.00 104.340.00 2.644.079.00 2.400.000.00 113.104.00 79.440.00 104.640.00 2.697.184.00 2.450.000.00 114.492.66 80.605.00 104.860.00 2.750.157.66 2.500.000.00 116-250.00 81.750.00 105.000.00 2.803.000.00 2.550.000.00 118.156.80 83.079.00 106.386.00 2.857.621.80 2.600.000.00 120.047.20 84.396.00 107.744.00 2.912.187.20 2.650.000.00 121.921.20 85.701.00 109.074.00 2.966.696.20 2.700.000.00 123.778.80 86.994.00 110.376.00 3.021.148.80 2.750.000.00 125.620.00 88.275.00 111.650.00 3.075.545.00 2.800.000.00 127.444.80 89.544.00 112.896.00 3.129.884.80 2.850.000.00 129.253.20 90.801.00 114.114.00 3.184.168.20 2.900.000.00 131.045.20 92.046.00 115.304.00 3.238.395.20 2.950.000.00 132.820.80 93.279.00 116.466.00 3.292.565.80 3.000.000.00 134.580.00 94.500.00 117.600.00 3.346.680.00 3.050.000.00 136.322.80 95.709.00 118.706.00 3.400.737.80 3.100.000.00 138.049.20 96.906.00 119.784.00 3.454.739.20 3.150.000.00 139.759.20 98.091.00 120.834.00 3.508.684.20 1 1 3.200.000.00 141.452.80 99.264.00 121.856.00 3.562.572.80 3.250.000.00 143.130.00 100.425.00 122.850.00 3.616.405.00 3.300.000.00 144.790.80 101.574.00 123.816.00 3.670.180.80 3.350.000.00 146.435.20 102.711.00 124.754.00 3.723.900.20 3.400.000.00 148.063.20 103.836.00 125.664.00 3.777.563.20 i t

1 —. yk * yH d y^ ^ y^ & x 09 9 i O 9 * 1 0 * £98yv 1 •y^y^y^ 6 £ I 'y yx x AT" XAA'y" y" X OC 198 661 A0 0 0 0 0 091 S A"AAA"Ay*X "A O O ' S I Z T S S S y« Xk - y- Ax Ax* • I X 00 8 Z Z * * X yv 1 • y^ s i pyxyxx 0 * 0*£ S E T 0 6 i * 6 861 AT" a l_ T'Ay T 0 0 000 001 s 0 6 8X9 i Z S S Jk yk — yk yk J X 09 69£ £ * l A A "TTA'0 0 CC9 i C I t A X 08 9 C 9 961 0 0 0 0 0 0 9 0 b 0 0 0 0 0 * / * s y^ y^ * yvy^ y^ * px i x 0 0 0 0 9 C * l yvy^ ' m\m\ yx —yi^^ X 0 0 COS 9 E I AA'AAA'Ay X 0 0 0 0 0 S 6 I 0 0 0 0 0 0 0 0 9

0 * S 6 9 l £ * S 00 c 9 E c * I OC 0 1 9 SET AT'AX A" A AX AT-AT 1 "rt£ T Oo t o o t 6 1 0 0 000 0 S 6A A • AAA • AA y ' L F

0 9 I r C 69£ S yvrt'oy t "TLX 0 0 86T c * 1 Art* AX 1"LAT 08 O l i P£ I AA • TO 4*' ^ C T 08 O t F ODl 0 0 U UO UUQ f rty"*"Y-,rty- 'rtl y%'rt

0 9 8fc6 9tfc 9 0 0 8 0 0 c * I A0 8 108 E E l A" X A A'A A X Art'rtT T "TUT 0 8 8C1 161 A A" A A A 0 0 0 0 0 0 b 8"A A O ' 4« F

0 * 9 8 r r 9 6 9 0 0 C6£ I P I AT" Art A" Trt T OC E 8 8 C E I AT'x TO'£OT

Oo 118 681 0 0 0 0 0 0 0 8 F 0 0 9 8 6 1 1 6 9 y\y\ • y\i-sys • X L X 00 OSS i P l A A 0 0 9 9 6 l E l "A A y • X A T AA 'Art L - Art X 0 0 0 8 * 881 A A'AAA'AA f " L 0 0 000 O S i * m\ A A 1 y^ A ^ y y^ x 0 * t-e* 691 9 00 CSS T * I m\ TV i X y^ ' X y% x

OC £10 T E I Oo O t l Z81 AT'TAX" yAx A A'AAA'AA * ' • GO 000 OOi F

0 9 F t 8 901 S 0 0 886 O p I A A • y AA 'A A T

0 8 690 O t l 0 8 9oo b81 A A • A AA • AOO • U U U O U uby V

09 981 p 9 0 9 Ay^" f\f\r\' A L X 0 0 8 9 9 0 * 1 0 8 C I I 6 C l Art * L A L ' Lrt T 0 8 * 0 p * 8 I A A "A Art • rtrtrt • 4_ 0 0 0 0 0 0 0 9 F O p i 8 p 100 9 0 0 C c E 0 * 1 A T" A L T 'O V T PC 9 * 1 8 c l AT ' * : T A' oo T Oo 6 1 0 t 8 1 A A- AAA- A A A • L 0 0 0 0 0 Obb F

i-k y-k • y\ J • »yNL y • i _

0 0 O P i 8 * 6 * A A 00 0 9 6 681 "A A y ' y^ A X A A 'AI X'fTT 0 0 O i l i C I AA'ATA' X rt T 00 0 6 9 181 A A • AAA -rtrtrt ' L 0 0 000 0 0 9 * 0 0 fc*6 9 6 8 * AA"'XAA"y A X

00 CSS 6 C l OC p 8 l 9 C l AT" LA X ' AT X AT' * AT'AAX OC £0C 081 A A- A A A- Ay^

L " L 00 000 0 9 * * 0 9 £60 t * 8 * A A" AT X " y A X 0 0 S C I 6 £ I A A " y*A X "A T X 0 8 881 S C I Art-Art J 'rt J T 0 8 0 8 6 8 i l A A 'AAA • Art L " L 0 0 0 0 0 O O f f rtrt'"^yxT"yky f 'L

0 9 COS 06£ * A A - A f A" A A X 0 0 8A9 8 E I A A " Ayi X ' L T

X

0 8 £81 * c i 0 8Art-ALrt' 0 * E £ i l l i t rt rt' rtrtrt'rtrt O ' ^ 0 0 0 0 0 OSt F

0 * 8 9 c £t£ * A A • TAT'A A X

00 COS 8 E I AT'y A X "AT T OC 691 E C I AT' J Art OC £88 9£I "A a X A A " rt Art - A A rt '

L 00 000 OOE fr O O ' C" O ^ ' dOO' AA'AA / • / OT UO OOZ, l£\ A A "ALT '^^T 0 0 S * I c c x AA'ATL'L J X OQ 0 6 * *£1 A A 'rtrtrt' rtrt 00 0 0 0 Obo F y^L'TiTT" T y»rt"L 0 * c c c I £9 * AA'T I X' >AX 0 0 C i l i C I o c ' i i n c T AT'yAy'T I X 0 6 6£6 C i l 0 0 0 0 0 o o c * A A " A A A " A A T • L * yki-^'y^y* T 'f\ J ys'L 0 9 O t l 8£9 * AA" A T A" A A X 00 8 1 9 9fcl A A' lAA'ATX 0 8 £90 D C ! AA'j. I I • X a x 0 8 ppp l i l AA" AAA'AA T ' L 0 0 000 OS I * O O ' £0£ • 1 ^O' ^ 0 9 6 8 6 F O S F AA - A A A • A A T

00 8 E 0 9 E I Art'LxA'y" XX 08 * T 0 611 0 8 9 E 6 691 A A • A A y • y A X A A" AAA'AA T ' L 00 000 001 *

O k ' £ £ ; » f O f b b i l i F F AA ' TOin'O O T 0 0 C t F b b l AT" TA t' / T T Oc C96 £11 AT'rt T L'rtA T OC 9 1 * 891 rtrt " r t r t r t " r t r t r t " ^ 0 0 0 0 0 0 9 0 fr O r t ' O O O "O T L'L 0 0 0 9 9 8 1 * * 'AAA- LA X

0 0 0 0 8 fr£T AA'AAA'AX X 0 0 0 8 8 9X1 AA" AAA'AA X 0 0 0 8 8 991 A A" AAA' AAA "

L 0 0 0 0 0 0 0 0 * 0*»' T 1 yO O f * ' X O p l i e 99£ * y w*\ "TLX' LA X 0 0 C p I * £ I ATT^y J 'AX X OC 86£ S I I AT' X AA'AA X Oo I t t 991 AA'AAA'AAy 0 0 0 0 0 0 9 6 £ "A \ 0 9 t t o I I t * 00 8 9 * t E l AA"AA i • L X T 0 8 y O i f 1 1 0 8 8 9 i £91 A A -Art g 'AAX 0 0 000 006 £ A A " A A A " A A y ' A 0 9 9 * 9 8 9 c * 00 8*£ C C I Art "rt A A'AT T 0 8 9 0 9 E I I Art'Ty X 'TAX 08 661 691 A A ' AAA 0 0 0 0 0 0 9 8 E "A A A " A U P U 1 1 9 U C P 00 C l U C t 1 rtT*f*£ik"^T ¥ 0 6 9 6 * 611 AT'AAA-AAX OC £09 091 A A ' AAA ' A 0 0 000 0 0 8 E Ay\' A UU 9 6 9 19 1 P UU U 9 C I t L ftft*f* 1 f * ' T ¥ T 0 0 9 £ t I I I OO OGO 691 00 00 0 O S i £ 0 8 " 9 9 e 8 6 0 * OO'OeSOET o o * e e o i i 0 8 ' 9 8 * " i S I OOOOOOOi'E rkT'TOO"f*k.rt"*. Oc CtO 9 * 0 * 0 0 * d £ 6 c I AA" T A^"£ A T

00 TE5 601 OC £96 991 AT" J Ay "AAX A A • A A A " AAA * A 00 000 0 9 9 £

0 S T 9 9 T 6 6 E o o > e o " 6 e i 0 0 9 I C ' 8 0 1 0 C I 1 * ' * S I 0 0 0 0 0 0 0 9 E 0 8 E I C ' 8 £ 6 e 0 0 ' 9 C C ' 8 C I 00-6EI*£0I 0 8 ' 8 * 8 ' C S I O O O O O O S S E O 0 O S £ * 8 8 £ 0 0 0 0 * £ C I OO'OSO'901 O O O i C l S l OOOOOOOSE 0 8 - 6 9 r i e 8 e 0 0 ' 9 * S 9 C I 0 0 ' 6 * 6 * * 0 t 0 8 > i 9 6 * T OOOOOOSfrE 9 s * e c I N V N v n o M v a M a d V A v i a i v x o i N V i v i o a a N w i o i a o N a a V A V i a i s a n a x N O M NVSVAVVONad V A V i a i s a n a x N O H N a H a r v N v w V A V i a i s a n a j j j o a N W N V O N a a a d V A V i a i s a n a i N O M v A v i a I s

i BIAYA K O N T R U K S I BIAYA P E R E N C A N A A N K O N T R U K S I BIAYA M A N A J E M E N K O N T R U K S I BIAYA PENGAWASAN K O N T R U K S I BIAYA P E N G E L O L A A N K E G I A T A N T O T A L BIAYA P E M BAN G U ANAN I 2 3 4 5 6 1 5.200.000.00 201.468.80 140.961.60 145.912.00 J 5.688.342.40 5.250.000.00 203.070.00 142.065.00 146.737.50 5.741.872.50 5.300.000.00 J 204.664.80 143.163.60 1 147.552.00 5.795.380.40 5.350.000.00 206.253.20 144.257.40 148.355.50 5.848.866.10 5.400.000.00 207.835.20 145.346.40 149.148.00 5.902.329.60 1 5.450.000.00 209.410.80 146.430.60 149.929.50 5.955.770.90 5.500.000.00 210.980.00 147.510.00 150.700.00 6.009.190.00 5.550.000.00 212.542.80 148.584.60 151.459.50 6.062.586.9O 5.600.000.00 214.099.20 149.654.40 152.208.00 6.115.961.60 5.650.000.00 215.649.20 150.719.40 152.945.50 6.169.314.10 5.700.000.00 271.192.80 151.779.60 153.672.00 6.222.644.40 5.750.000.00 218.730.00 152.835.00 154.387.50 6.275.952.50 5.800.000.00 220.260.80 153.885.60 155.092.00 6.329.238.40 5.850.000.00 221.785.20 154.931.40 155.785.50 6.382.502.10 5.900.000.00 223.303.20 1 155.972.40 156.468.00 6.435.743.60 ; 5.950.000.00 224.814.80 157.008.60 157.139.50 6.488.962.90 6.000.000.00 226.320.00 158.040.00 157.800.00 6.542.160.00 6.050.000.00 227.818.80 159.066.60 158.449.50 6.595.334.90 6.100.000.00 229.311.20 160.088.40 159.088.00 6.648.487.60 6.150.000.00 230.797.20 161.105.40 159.715.50 6.701.618.10 •' 6.200.000.00 232.276.80 1 162.117.60 1 160.332.00 6.754.726.40 6.250.000.00 233.750.00 163.125.00 160.937.50 6.807.812.50 6.300.000.00 235.216.80 164.127.60 161.532.00 6.860.876.40 6.350.000.00 236.677.20 165.125.40 162.115.50 6.913.918.10 6.400.000.00 238.131.20 166.118.40 162.688.00 6.966.937.60 1 6.450.000.00 239.578.80 167.106.60 163.249.50 7.019.934.90 6.500.000.00 241.020.00 168.090.00 163.800.00 7.072.910.00 6.550.000.00 242.454.80 169.068.60 164.339.50 7.125.862.90 6.600.000.00 243.883.20 170.042.40 164.868.00 7.178.793.60 6.650.000.00 24S.30S.20 171.011.40 165.385.50 7.231.702.10 i 6.700.000.00 246.720.80 171.975.60 165.892.00 7.284.588.40 6.750.000.00 248.130.00 172.935.00 166.387.50 7.337.452.50 6.800.000.00 249.532.80 173.889.60 166.872.00 7.390.294.40 6.850.000.00 250.929.20 174.839.40 167.345.50 7.443.114.10 6.900.000.00 252.319.20 175.784.40 167.808.00 7.495.911.60 i ) I i !

I 1 RTAVA K O N T R U K S I BIAYA P E R E N C A N A A N lS.<jn i K U K b l BIAYA M A N A J E M E N KUI\ L K U K o l BIAYA PENGAWASAN K O N T R U K S I BIAYA P E N G E L O L A A N K E G I A T A N twim^fwy ft V w * 4 ft mp ft T O T A L BIAYA PEMBANGUANAN 1 2 3 4 5 6 1 6.950.000.00 253.702.80 176.724.60 168.259.50 7.548.686.90 7.000.000.00 255.080.00 177.660.00 J 168.700.00 7.601.440.00 7.050.000.00 256.450.80 178.590.60 169.129.50 7.654.170.90 7.100.000.00 257.815.20 179.516.40 169.548.00 7.706.879,60 7.150.000.00 259.173.20 180.437.40 169.955.50 7.759.566.10 7.200.000.00 260.524.80 181.353.60 170.352.00 7.812.230.40 7.250.000.00 261.870.00 182.265.00 170.737.50 7.864.872.50 7.300.000.00 263.208.80 \ 183.171.60 171.112.00 7.917.492.40 7.350.000.00 264.541.20 184.073.40 171.475.50 7.970.090.10 7.400.000.00 265.867.20 184.970.40 171.828.00 8.022.665.60 i 7.450.000.00 267.186.80 185.862.60 172.169.50 8.075.218.90 7.500.000.00 268.500.00 186.750.00 172.500.00 8.127.750.00 7.550.000.00 269.837.00 187.662.80 173.046.00 8.180.545.80 7.600.000.00 271.168.00 188.571.20 173.584.00 8.233.323.20 7.650.000.00 272.493.00 189.475.20 174.114.00 8.286.082.20 i 7.700.000.00 273.812.00 190.374.80 174.636.00 8.338.822.80 7.750.000.00 2 7 5 . 1 2 5 . 0 0 191.270.00 175.150.00 8.391.545.00 7.800.000.00 276.432.00 192.160.80 175.656.00 8.444.248.80 7.850.000.00 277.733.00 193.047.20 176.154.00 8.496.934.20 7.900.000.00 279.028.00 193.929.20 176.644.00 8.549,601.20 7.950.000.00 280.317.00 194.806.80 177.126.00 8.602.249.80 8.000.000.00 281.600.00 195,680.00 177.600.00 8.654.880.00 8.050.000.00 282.877.00 196.548.80 178.066.00 8.707.491.80 8.100.000.00 284.148.00 197.413.20 178.524.00 8.760,085.20 8.150.000.00 285.413.00 198.273.20 178.974.00 8,812,660.20 8.200.000.00 286.672.00 199.128.80 179.416,00 8.865,216.80 8.250.000.00 287.925.00 199.980.00 179.850.00 8.917.755.00 8.300.000.00 289.172.00 200.826.80 180.276.00 8.970.274.80 8.350.000.00 290.413.00 2 0 1 . 6 6 9 . 2 0 180.694.00 9.022.776.20 8.400.000.00 2 9 1 . 6 4 8 . 0 0 2 0 2 . 5 0 7 . 2 0 181.104.00 9.07S.259.20 8.450.000.00 292.877.00 203.340.80 181.506.00 9.127.723.80 8.500.000.00 294.100.00 204.170.00 181.900.00 9.180.170.00 8.550.000.00 295.317.00 204.994.80 182.286.00 9.232.597.80 8.600.000.00 2 9 6 . 5 2 8 . 0 0 205.815.20 182.664.00 9.285.007.20 8.650.000.00 297.733.00 206.631.20 183.034.00 9.337.398.20 { 1 s

I f BIAYA K O N T R U K S I BIAYA P E R E N C A N A A N K O N T R U K S I BIAYA M A N A J E M E N K O N T R U K S I BIAYA PENGAWASAN K O N T R U K S I BIAYA P E N G E L O L A A N K E G I A T A N T O T A L BIAYA PEMBANGUANAN 1 2 3 4 5 6 8.700.000.00 298.932.00 207.442.80 183.396.00 9.389.770.80 8.750.000.00 J 300.125.00 208.250.00 183.750.00 9.442.125.00 8.800.000.00 301.312.00 209.052.80 184.096.00 9.494.460.80 8.850.000.00 302.493.00 209.851.20 184.434.00 9.546.778.20 8.900.000.00 303.668.00 210.645.20 184.764.00 9.599.077.20 i 8.950.000.00 304.837.00 2 1 1 . 4 3 4 . 8 0 185.086.00 9.651.357.80 9.000.000.00 306.000.00 212.220.00 185.400.00 9.703.620.00 9.050.000.00 307.157.00 2 1 3 . 0 0 0 . 8 0 185.706.00 9.755.863.80 9.100.000.00 308.308.00 213.777.20 186-004.00 9.808.089.20 9.150.000.00 309.453.00 2 1 4 . 5 4 9 . 2 0 186.294.00 9.860.296.20 t 9.200.000.00 310.592.00 215.316.80 186.576.00 9.912.484.80 9.250.000.00 ^ 311.725.00 ^ 2 1 6 . 0 8 0 . 0 0 1 186.850.00 9.964.655.00 9.300.000.00 312.852.00 216.838.80 187.116.00 10.016.806.80 9.350.000.00 313.973.00 217.593.20 187.374.00 10.068.940.20 9.400.000.00 315.088.00 218.343.20 187.624.00 10.121.055.20 9.450.000.00 316.197.00 219,088.80 187.866.00 10.173.151.80 9.500.000.00 317.300.00 219.830.00 188,100.00 10.225.230.00 9.550.000.00 318.397.00 1 2 2 0 . 5 6 6 . 8 0 1 188.326.00 10.277.289.80 9.600.000.00 319.488.00 221.299.20 188.544.00 10.329.331.20 9.650.000.00 320.573.00 222.027.20 188.754.00 10.381.354.20 f 9.700.000.00 321.652.00 222.750.80 188.956.00 10.433.358.80 9.750.000.00 322.725.00 223.470.00 189.150.00 10.485.345.00 9.800.000.00 323.792.00 224.184.80 189.336.00 10.537.312.80 9.850.000.00 [ 324.853.00 224.895.20 1 189.514.00 10.589.262.20 9.900.000.00 325.908.00 225.601.20 189.684.00 10.641.193.20 9.950.000.00 326.957.00 2 2 6 . 3 0 2 . 8 0 189.846.00 10.693.105.80 10.000.000.00 328.000.00 227.000.00 190.000.00 10.745.000.00 10.050.000.00 329.472.50 228.014.40 190.682.00 10.798.168.90 10.100.000.00 330.943.33 229.027.60 191.361.33 10.851.332.26 10.150.000.00 1 332.412.50 1 230.039.60 1 192.038,00 10.904.490.10 10.200.000.00 333.880.00 231.050.40 192.712.00 10.957.642.40 10.250.000.00 335.345.83 232.060.00 193.383.33 11.010.789.16 10.300.000.00 336.810.00 233.068.40 194.052.00 11.063.930.40 10.350.000.00 338.272.50 1 2 3 4 . 0 7 5 . 6 0 194.718.00 11.117.066.10 10.400.000.00 339.733.33 235.081.60 195.381.33 11.170.196.26 1 4

K O N T R U K S I BIAYA P E R E N C A N A A N tv\J J>i 1 K Ul\.Oi BIAYA M A N A J E M E N BIAYA PENGAWASAN BIAYA P E N G E L O L A A N K E G I A T A N T O T A L BIAYA PEMBANGUANAN 1 2 3 4 5 6 •\ 10.450.000.00 341.192.50 236.086.40 196.042.00 11.223.320.90 10.500.000.00 342.650.00 237.090.00 196.700.00 11.276.440.00 J0.550.000.0O 344.105.83 238.092.40 J 197.355.33 J 11.329.553.56 10.600.000.00 345.560.00 239.093.60 198.008.00 11.382.661.60 10.650.000.00 347.012.50 240.093.60 198.658.00 11.435.764.10 -10.700-000.00 348.463.33 241.092.40 199.305.33 11.488.861.06 10.750.000.00 349.912.50 242.090.00 199.950.00 11.541.952.50 10.800.000.00 351.360.00 243.086.40 200.592.00 11.595.038.40 10.850.000.00 352.805-83 2 4 4 . 0 8 1 . 6 0 201.231.33 11.648.118.76 10.900.000.00 354.250.00 245.075.60 201.868.00 11.701.193.60 ! 10.950.000.00 355.692.50 246.068.40 202.502.00 11.754.262.90 11.000.000.00 1 357.133.33 1 2 4 7 . 0 6 0 . 0 0 1 203.133.33 11.807.326.66 11.050.000.00 r 3 5 8 . 5 7 2 . 5 0 248.050.40 203.762.00 11.860.384.90 11.100.000.00 360.010.00 249.039.60 204.388.00 11.913.437.60 11.150.000.00 361.445.83 250.027.60 205.011.33 11.966.484.76 11.200.000.00 362.880.00 251.014.40 205.632.00 12.019,526.40 11.250.000.00 364.312.50 252.000.00 206.250.00 12.072.562.50 11.300.000.00 365.743.33 1 2 5 2 . 9 8 4 . 4 0 206.865.33 12.125.593.06 11.350.000.00 367.172.50 253.967.60 207.478.00 12.178.618.10 11.400.000.00 368.600.00 254.949.60 208.088.00 12.231.637.60 11.450.000.00 370.025.83 255.930.40 208.695.33 12.284.651.56 11.500.000.00 371.450.00 256.910.00 209.300.00 12.337.660.00 11.550.000.00 372.872.50 257.888.40 209.902.00 12.390.662.90 11.600.000.00 374.293.33 1 258.865.60 210.501.33 12.443.660.26 11.650.000.00 375.712.50 2 5 9 . 8 4 1 . 6 0 211.098.00 12.496.652.10 r 11.700.000.00 377.130.00 260.816.40 211.692.00 12.549.638.40 11.750.000.00 378.545.83 2 6 1 . 7 9 0 . 0 0 212.283.33 12.602.619.16 11.800.000.00 379.960.00 262.762.40 212.872.00 12.655.594.40 11.850.000.00 381.372.50 263.733.60 213.458.00 12.708.564.10 11.900.000.00 382.783.33 264.703.60 214.041.33 12.761.528.26 11.950.000.00 384.192.50 265.672.40 214.622.00 12.814.486.90 12.000.000.00 385.600.00 ' 2 6 6 . 6 4 0 . 0 0 215.200.00 12.867.440.00 12.050.000.00 387.005.83 267.606.40 215.775.33 12.920.387.56 12.100.000.00 388.410.00 1 2 6 8 . 5 7 1 . 6 0 2 1 6 . 3 4 8 . 0 0 12.973.329.60 12.150.000.00 389.812.50 269,535.60 216.918.00 13.026.266.10 i I 1 I i

0 9 £ S S S i 8 t ' l o o e a r s e c 0 9 61S'C0£ O O O S S ' i E * 0 0 0 0 0 0 0 6 C I yv yk • yk yk yk ft yk yk m m yk x

9 i ' * l 8 ' C C 8 > l £ E ' n i " * £ 6 0 9 ' i 6 S ' l O C ykyk ftykyk yk y ykyk •

£8 SOS 9£* 0 0 0 0 0 0 S 8 C I

0 * ' 9 9 0 ' 0 i £ > I 00'6E6'*£6 0*'*i9'00£ yk yk ft yk yk x ftyk yk ft

0 0 091 S£* 00 0 0 0 0 0 8 £1 O S C l C i l i ' f r l 0 0 ' 0 S i X € 6 O O O S i ' 6 6 5 ykyk ft yx x yk ft ykyk • OS 5 1 8 ££* 0 0 0 0 0 O S i £ I ykyk ft ykyk yk ft ykyk j ftyk x 9 0 X 2 9 t - g g * I e e S 9 6 C £ 6 0 * * 6 8 ' 8 6 6 C £ £ 9 * £ 6 * 0 0 ' 0 0 0 ' o o i x i i 0 r 8 8 i ' I 1 9 ' * T 00'8iA'6£6 0 9 ' i 6 8 ' i 6 5 ykyk ft yx p x a x yk m OS 611 I E * X0 0 0 0 0 0 S 9 E1 kyk ft ykyk yk ft ykykyk ft yk x 09'£I0 e s s fri 00"886'6£6 0 9 ' 6 9 6 ' 9 6 5 0 0 ' 0 9 i " 6 5 * ykyk ft yk #k yk * yk yk yk * yk x 0 0 0 0 0 0 0 9 £1 g s i f r c x o s ' t - i ££'S6£'1£6 0 * ' 0 * 0 ' 9 6 6 ykykftykyk m ftykyx m es S O * 8 6 * 0 0 0 0 0 OSS'CI ooogfrxst-'fri 00'OOE* I £6 0 0 "01 r S 6 5 yk yftft • ykyk yk ft • m 0 0 OSO i 6 * 0 0 0 0 0 OOS C l ykyk ft yk ykyk ft yk ykyk m yk x o e c i g o o * ' * ! yk yk ft yv mm mmm mm yv ftv 0 0 6 0 8 0£6 0 * " 8 i r * 6 6 OS 6 6 9 S 6 * yk yk ft yx m yk ft yk yx ft 0 0 0 0 0 u S * ' £ l 1 pkF^f#vy^y^* ft ft yv ft V 9 6 0 8 8 £*£ * l CE l O E 0£6 0 9 S * 6 £66 ykykftykft pX'yk^ ftX ££ £££ * 6 * ^%yk'ft^xkykft ft FX J AAftAAAftAAL 'AX 0 0 0 0 0 0 0 * E l mm V ft ft^y^y^ fty^ y ^p * ft T

01 6 8 0 2 6 6 * I 0 0 8 6 i 6 6 6 yftkyv'Pk^ J fty ftxftx 0 9 H E 6 6 6 yvykft X X yk * yx y i^P OS 6 i 6 6 6 * A A ft A A A" A A A 0 0 0 0 0 0S£ C l "AX

yk I ft Jtm M wm m k^ft , X i w

0 * 8 i 6 6 * 6 * ! y00 6 6 6 6 6 6 k mm ft yx ft y *v ftv 0 * 9 i e 166 yk ft ft yk y yk' 1 y* ftV A A -AX A y X T 1 0 0 0 1 9 1 6 * AA ft A A A • A A A • A X 00 0 0 0 OOE £1

y^ T ' y pk • ft y yk w ft ft V

91 6 9 * 681 * I C£ C 8 i 8 6 6 mmm^'mm^i j ft^%>w 0 0 0 * * 0 6 6 yk yk ft yk ft ft_ " y k y ftX £8 S * 6 0 6 * XVk ft A t y** A rx 1 0 0 0 0 0 0 2 6 £1 A A • AAA ft A A VAX

0 * ' * S 9 ' 9 £ l " * l 0 0 ' 6 i 6 ' 8 6 6 0 * C 0 S " 6 9 6 yk yk ft yk ykyk* yk X 0 0 0 8 8 8 1 * y0 0 0 0 0 0 0 6 C l kyk ft ykyk yk m mm yk vx m mm X ' 0 r * E 8 £80 * 1 0 0 ' 8 S i " i 6 6 0 9 e 9 S ' 8 8 6 0 S " 6 I S ' i l * mm mm ft mm mm mm w mm yk x • mm x 0 0 0 0 0 O S I E l 96"800I£0'*I £ £ l f r 6 i 6 6 0 9 C 6 9 ' i 8 6 E £ C * r 9 l * 00'000"001'£! 0 6 ' 9 i l ' 8 i 6 X l 0 0 ' 6 6 i " 9 6 6 0 * ' 6 8 9 " 9 8 6 0 S " 6 i i ' * l * OO'OOO'OSO'El 00 0*£ S 6 6 £1 m\i-m- A A T' A "W 00 0 0 6 9 6 6 0 0 0 * i S 8 6 yk yk ft yk ft J 'g Y y kyv 0 0 0 0 * C l * ykftkfty-kyk • ftykx ft 0 0 0 0 0 0 0 0 C I ykyk ' ykyk yk 'ykyk yk —yk w 9S'£6*'C£8 £1 £€'Si9'S66 0 * ' 9 6 A " * 8 5 C 8 S 6 0 " 6 1 * 00"000"OS6'6l 0 9 6 * 9 6 1 8 £1 mmmmt mm m W ft y^ ftw *X DO 8*1 S 6 6 0 9 I S 8 £86 yk yk ft X ykykft^k^kftv 0 0 0 S 9 0 1 * yk yk y yk yk yk y yk x y yk yk ft 00 0 0 0 0 0 6 61 ykyk yk m yk yk m m px x y^ V ft Pk y ft ft , • ^k w 01 9 6 i 9 9 i £1 00 8 1 9 * 6 6 ykykfty^ V mmm ft ftvyw 0 9 5 0 6 6 8 6 yk yk ft yk yk m ft yx yk yx 0 S " 6 i 5 " 6 0 * yk yk ft yk yk yk ft yk00 0 0 0 OSS 61 mmmm m ^x x m\ yv ft 1 Pk y **** v i • y^ v 90 i £ 6 £ I i £1 ££ S 8 0 * 6 6 y^ftftk fty^yxy^ft i yvyv 0 * 8 S 6 186 yk ft y yk yk ^ • X ykftX £C'C68'iO* y0 0 0 0 0 0 0 8 61 k yk ft yk yk yk ' yk mm yk* ^x x yvy^ * ax t A\t w yk yk ft y^ v

OS c i O 199 £1 yk ftftk ft 00 OSS £66 yYy^y^ • y^yv yw O 0 ' 0 I 0 ' I 8 6 0 S " 5 I S " 9 0 * . 00"O0O"0Si'6l

yv ft ft T A *V • #~ft Ay-Y • A X

0 * 6 0 6 8 0 9 £t 0 0 6 1 0 £66 yk yk ft yx X yk ft ft—ft ^ P 0 * 0 9 0 0 8 6 yk i y yk yk yk y yk yk ^p 0 0 0£l S O * yk yk ft mm yk X ft yk yk ft 00 0 0 0 OOi 61 yk yk ft yk yk yk ft mm mm • ft ^x x

9£ 96C S S S £1 ft-kyvft • ft ft *ft»ft»y

CE I i * 6 6 5 A A rynX*^ lyx 0 9 601 6 i 6 m^m^mmm * ft ftykyk y £8 S * i £0* yk yk ft yk yk yk • yk DO 0 0 0 0 S 9 61 ykyk ' pw x 0 9 S * * 6 0 S £1 yv yk ftyftv^p y ft x yvyv 00 8 6 6 166 0 9 ' i S r 8 i 6 0 0 ' 0 9 E " 6 0 * 0 0 0 0 0 ' 0 0 9 ' 6 I mm y ft y^y^y^ • y ft • * mm w 0 6 8 S S 6 * * £ I yk dk ft J^yk ykft X ^x ^x 0 0 68C 166 C * " * 0 6 ' i i 6 0 S " 6 i 6 0 0 * 0 0 " 0 0 0 0 S S " 6 l 99'999"96£X1 CCX£8*066 0 0 " 0 S 6 ' 9 i 5 ££'E8S'66£ 0 0 0 0 0 0 0 S 6 I 0 6 ' 8 9 i £ * C £ t 0 0 6 8 6 0 6 5 0 * " * 6 6 " S i 5 0S"66r86£ O 0 " 0 0 0 0 S * " 5 I / k f k ' O Q O ' l k f L T ' f * T

Ury brpD U06 t L ftVk'OP ft "if I P 0 9 £££ * i C

AA'AAAftAy* A 0 0 0 0 8 9 6 E AA-AAA-AAi ft T m 00 0 0 0 0 0 * 61 9 £ ' 9 S 6 i £ 6 £ l E E I i r O I C 0 9 " 6 i e £ i 6 E 8 S 0 * S 6 £ 0 0 0 0 0 0S£"61 0 * " 6 * 0 S 8 I E I 00 5 I 9 8 I 6 0 * 0 6 * 6 i 6 00 0 I 0 * 6 e o o o o o o o e " 6 i o s x c r c e i x i O O 0 S 0 8 I 5 0 0 0 9 * " U 6 0S"5I9"66e 00"000'OS6"6I 9 0 " £ 6 r 6 i O E I e e s 8 * i i 6 0 * ' 8 6 * 0 i 6 £££I5"16£ 00 0 0 0 006"6I i 9 s

*

€ z I NVNvnoNVflwad V A V i a i v i o i N V l V I O a M N w i c n a o N a d v A V i a i s a n a i N O M N V S V M V O N a d V A V i a i S M n a x N o a N a w a r v N v w V A V i a isanaiNOM N W N V O N a a a d V A V i a isanaiNOx V A v i a s t \ ') i} I K O N T R U K S I BIAYA P E R E N C A N A A N I f f M J T D t T VCF BIAYA M A N A J E M E N K O N T R U K S I BIAYA PENGAWASAN K O N T R U K S I BIAYA P E N G E L O L A A N K E G I A T A N wf^^mAW ft ¥ XkT ft ¥• ft T O T A L BIAYA PEMBANGUANAN J 2 3 4 5 6 1 13.950.000.00 4 3 9 . 1 9 2 . 5 0 303.440.40 235.662.00 14.928.294.90 14.000.000.00 440.533.33 304.360.00 J 236.133.33 1 14.981.026.66 14.050.000.00 441.872.50 305.278.40 236.602.00 15.033.752.90 14.100.000.00 443.210.00 306.195.60 237.068.00 15.086.473.60 14.150.000.00 444.545.83 307,111.60 237.531.33 15.139.188.76 14.200-000.00 4 4 5 . 8 8 0 . 0 0 308.026.40 237.992.00 15.191.898.40 14.250.000.00 447.212.50 308.940.00 238.450.00 15.244.602.50 14.300.000.00 448.543.33 309.852.40 238.905.33 15.297.301.06 14.350.000.00 449.872.50 310.763.60 239.358.00 15.349.994.10 14.400.000.00 4 5 1 . 2 0 0 . 0 0 311.673.60 239.808.00 15.402.681.60 14.450.000.00 452.525.83 312.582.40 240.255.33 15.455.363.56 14.500.000.00 453.850.00 313.490.00 240.700.00 15.508.040.00 14.550.000.00 4 5 5 . 1 7 2 . 5 0 3 1 4 . 3 9 6 . 4 0 241.142.00 15.560.710.90 14.600.000.00 456.493.33 315.301.60 241.581.33 15.613.376.26 14.650.000.00 457.812.50 316.205.60 242.018.00 15.666.036.10 • 14.700.000.00 459.130.00 3 1 7 . 1 0 8 . 4 0 242.452.00 15.718.690.40 14.750.000.00 460.445.83 318.010.00 242.833.33 15.771.339.16 14.800.000.00 461.760.00 318.910.40 243.312.00 15.823.982.40 14.850.000.00 4 6 3 . 0 7 2 . 5 0 319.809.60 243.738.00 15.876.620.10 14.900.000.00 464.383.33 320.707.60 244.161.33 15.929.252.26 • 14.950.000.00 465.692.50 321.604.40 244.582.00 15.981.878.90 15.000.000.00 467.000.00 322.500.00 245.000.00 16.034.500.00 15.050.000.00 468.305.83 323.394.40 245.415.33 16.087.115.56 15.100.000.00 469.610.00 324.287.60 245.828.00 16.139.725.60 15.150.000.00 470.912.50 3 2 5 . 1 7 9 . 6 0 246.238.00 16.192.330.10 ! 15.200.000.00 472.213.33 326.070.40 246.645.33 16.244.929.06 15.250.000.00 473.512.50 326.960.00 247.050.00 16.297.522.50 15.300.000.00 474.810.00 327.848.40 247.452.00 16.350.110.40 15.350.000.00 476.105.83 328.735.60 247.851.33 16.402.692.76 15.400.000.00 4 7 7 . 4 0 0 . 0 0 329.621.60 248.248.00 16.455.269.60 15.450.000.00 478.692.50 330.506.40 248.642.00 16.507.840.90 15.500.000.00 479.983.33 331.390.00 [ 249.033.33 16.560.406.66 15.550.000.00 481.272.50 332.272.40 249.422.00 16.612.966.90 15.600.000.00 482.560.00 333.153.60 249.808.00 16.665.521.60 15.650.000.00 483.845.83 334.033.60 250.191.33 16.718.070.76 J I