Model Fama dan French

Sebagai Pembentukan Portfolio Saham

Di Indonesia

Oleh

Rowland Bismark Fernando Pasaribu1 ABSTRACT

This study examines empirically the Fama and French three factor model of stock returns using Indonesian data over the period 2003-2006. Specifically, it examines the behavior of stock prices, in relation to size (market equity, ME) and book-to-market ratio. The major objective of this study is to provide evidence that would contribute to the effort of explaining the 3FM in an emerging market. Our findings reveal a significant relationship between market, size and book-to-market equity factors and expected stock returns in the Indonesian market. The empirical results confirm that even the Fama and French (1993) three factor model holds for the Indonesian Stock Exchange and more robust than CAPM in non-financial stock, in portfolio level still result bad performance .

Keywords: CAPM, Fama and French Three Factor Model, Expected Return, Market Capitalization, Book-to-Market Ratio, Coefficient of Determination

PENDAHULUAN

Masyarakat selalu mencari alat-alat baru atau teknik yang lebih baik untuk menyelesaikan pekerjaan lebih cepat dan hasil yang lebih baik. Adagium ini berlaku di hampir seluruh aspek, termasuk penelitan keuangan.

Capital Asset Pricing Model (CAPM) digunakan untuk mengkalkulasi biaya modal dan mengukur kinerja portofolio sejak era 70-an. Di tahun 1990-an, Fama dan French menunjukkan bahwa CAPM tidak akurat dan mereka mengusulkan model tiga faktor yang lebih baik sebagai model asset pricing.

Beberapa tahun setelah usulan tersebut, banyak survey dilakukan untuk mengetahui secara implisit pada level praksis perihal kedua model

asset pricing tersebut. Hasil survei yang dilakukan Graham dan Harvey (2001) menyatakan sebesar 73,5% dari 392 CFO perusahaan AS masih tetap menggunakan CAPM pada saat mengestimasi biaya modal. Brounen et.al (2004) melakukan survei yang sama untuk 313 perusahaan di kawasan Eropa dan menyatakan bahwa secara rata-rata 45% para CFO perusahaan masih tetap menggunakan CAPM. Kenapa para praktisi tidak menggunakan model tiga faktor seperti yang diklaim oleh Fama dan French (2004) lebih baik dibanding CAPM? Terdapat banyak jawaban mengenai hal ini. Para praktisi mungkin tidak mengetahui model tiga faktor; atau tidak efektif untuk mengumpulkan informasi tambahan yang diperlukan oleh model tiga faktor; model tiga faktor tidak banyak membantu dan tidak selalu lebih baik dibandingkan CAPM.

CAPM mengasumsikan bahwa terdapat hubungan yang linear antara premi expected risk dalam suatu aset dengan risiko sistematik-nya atau beta pasar. Berdasarkan CAPM, variansi ekspektasi tingkat pengembalian hanya dapat dijelaskan oleh beta pasar. Kalau CAPM benar, maka model ini memiliki implikasi yang penting untuk permasalahan dalam penganggaran modal, analisis cost-benefit, pemilihan portofolio, dan untuk permasalahan ekonomi lainnya yang memerlukan pengetahuan mengenai hubungan antara risiko dan tingkat pengembalian.

Sejumlah hasil empiris termasuk Black et.al (1972) serta Fama dan MacBeth (1973) mendukung CAPM. Black et.al (1972) menguji CAPM dengan menginvestigasi apakah intersep pada hasil regresi secara cross-section dan

time series pada excess return to beta (ERB) adalah nol. CAPM juga memprediksi perbedaan dalam expected-return beragam saham yang secara keseluruhan dijelaskan oleh perbedaan dalam beta pasar. Pengujian lain yang dilakukan terhadap CAPM adalah untuk menguji apakah karakteristik tertentu lainnya dari suatu saham yang tidak berhubungan dengan beta pasar dapat menjelaskan tingkat pengembalian secara cross-section.

Fama dan MacBeth (1973) menambahkan dua variabel penjelas pada regresi bulanan tingkat pengembalian terhadap beta pasar. Variabel tambahan tersebut adalah beta pasar kuadrat dan residual varian hasil regresi tingkat pengembalian di pasar. Beta pasar kuadrat digunakan untuk menguji linieritas hubungan ekspektasi tingkat pengembalian dan beta pasar,

sedangkan residual varian untuk memastikan apakah beta pasar merupakan satu-satunya ukuran risiko yang dibutuhkan untuk menjelaskan ekspektasi tingkat pengembalian. Hasil pengujian mereka menyatakan bahwa kedua variabel tambahan tersebut kurang mampu dalam menjelaskan rata-rata tingkat pengembalian.

Hasil empiris lainnya menemukan beberapa deviasi atau anomali dari CAPM untuk periode 1980-an dan 1990-an. Temuan tersebut dapat dipertimbangkan sebagai tantangan terhadap validitas CAPM dengan menganggap bahwa beta pasar tidak cukup memadai untuk menjelaskan tingkat pengembalian saham yang diharapkan. Beberapa anomali tersebut adalah: rasio E/P, size, leverage, dan rasio B/M. Basu (1977) menunjukkan bahwa pada saat saham dikelompokkan berdasarkan rasio E/P, tingkat pengembalian pada saham dengan rasio E/P yang tinggi lebih besar dibanding hasil estimasi CAPM. Lebih lanjut, Banz (1981) berpendapat mengenai size-effect: saham dengan nilai kapitalisasi pasar yang rendah menghasilkan tingkat pengembalian yang lebih tinggi dibanding hasil estimasi CAPM. Saham kelompok ini memiliki koefisien beta dan rata-rata tingkat pengembalian saham yang lebih tinggi dibanding dengan kapitalisasi pasar yang besar, tapi nilai keduanya masih lebih tinggi dibanding hasil estimasi CAPM.

Dengan menggunakan pendekatan leverage (perbandingan nilai buku hutang terhadap nilai pasar ekuitas; D/M), Bhandari (1988) menyatakan

bahwa leverage memiliki hubungan yang positif terhadap tingkat pengembalian saham yang diharapkan. Hasil temuannya menyatakan bahwa saham dengan nilai rasio D/M yang tinggi memiliki tingkat pengembalian yang relatif tinggi terhadap beta pasar-nya. Fama dan French (1992) menyatakan temuan awalnya: saham dengan rasio B/M yang tinggi memiliki rata-rata tingkat pengembalian yang tinggi yang tidak dijelaskan oleh beta-pasar. Hasil empiris penelitian terdahulu diatas telah menunjukkan bahwa beberapa karakteristik aset selain dari beta pasar memiliki kemampuan dalam menjelaskan ekspektasi tingkat pengembalian.

Dengan menggunakan pendekatan regresi cross-section yang digunakan Fama dan MacBeth (1973), Fama dan French (1992) mengkonfirmasi bahwa size, rasio E/P, DER, dan rasio B/M memiliki daya penjelas terhadap rata-rata tingkat pengembalian. Mereka juga menyatakan bahwa beta pasar itu sendiri tidak memiliki daya penjelas yang signifikan terhadap rata-rata tingkat pengembalian. Mereka kembali mengkaji penelitian mereka (Fama dan French, 1993, 1996) dengan menggunakan pendekatan time-series dan menghasilkan kesimpulan yang sama. Fama dan French (1993) berpendapat bahwa meski size dan rasio B/M bukan merupakan state-variabel, nilai rata-rata tingkat pengembalian yang lebih tinggi pada portofolio saham dengan size yang rendah dan rasio B/M yang tinggi merefleksikan state variabel lain yang tidak teridentifikasi oleh beta

pasar dan menunjukkan harga dari risiko yang tidak terdiversifikasi dalam tingkat pengembalian saham.

Fama dan French (1993, 1996) mengusulkan model tiga faktor untuk tingkat pengembalian saham yang diharapkan. Faktor dimaksud adalah

excess-return pada portofolio saham dengan size yang kecil atas portofolio saham dengan size besar, dan excess-return pada portofolio saham dengan rasio B/M yang tinggi terhadap portofolio saham dengan rasio B/M yang rendah. Fama dan French (1996) berpendapat bahwa hasil empiris pada portfoli yang dibentuk berdasarkan size dan rasio B/M menunjukkan bahwa secara rata-rata kesalahan absolut pricing pada CAPM cukup tinggi (3-5 kali) dibanding model tiga faktor. Fama dan French (1996) menggunakan portofolio yang dibentuk berdasarkan industri untuk menguji dua model

asset pricing (CAPM dan 3FM) dan mereka tidak mengubah posisi superioritas atas model 3FM. Bahkan mereka (Fama dan French, 1993, 1996) telah mengintepretasikan model tiga faktor-nya sebagai bukti untuk premi risiko atau premi distress. Saham emiten dengan size kecil dan rasio B/M yang besar adalah perusahaan yang memiliki kinerja buruk dan cenderung mengalami kesulitan keuangan (financial distress), dan investor akan mengajukan kompensasi premi risiko untuk alasan ini.

Penelitian mengenai model asset pricing tiga faktor (model Fama dan French) sebagai estimasi tingkat pengembalian saham yang diharapkan dan pembentukan portofolio saham belum banyak dilakukan di Indonesia,

karenanya penelitian ini mencoba menggunakan pendekatan asset pricing

model tiga faktor dalam menjelaskan variansi tingkat pengembalian saham yang diharapkan, membentuk portofolio saham dan mengevaluasi kinerja portofolio saham yang terbentuk pada emiten non-keuangan di Bursa Efek Indonesia periode 2003-2006.

KAJIAN LITERATUR DAN HIPOTESIS

Penelitian empiris di masa lalu telah menyajikan bukti-bukti yang membantah prediksi model CAPM-nya Sharpe (1964), Lintner (1965) dan Black (1972) bahwa tingkat pengembalian yang diharapkan secara lintas sektor adalah linier di dalam beta. Penelitian sebelumnya menyatakan bahwa penyimpangan dari resiko trade-off dan tingkat pengembalian CAPM memiliki hubungan diantara variabel-variabel lainnya; ukuran perusahaan (Banz, 1981), earning yield (Basu, 1977 dan 1983), leverage (Bhandari, 1988) dan rasio nilai buku perusahaan terhadap nilai pasar-nya (Stattman, 1980; Rosenberg et al. 1985; Chan, et al. 1991). Secara umum, telah ditemukan suatu hubungan positif antara tingkat pengembalian saham dan earning yield, arus kas yield dan rasio B/M serta hubungan negatif antara tingkat pengembalian saham dan ukuran perusahaan. Secara khusus, Basu (1977, 1983), Banz (1981), Reinganum (1981), Lakonishok dan Shapiro (1986), Kato dan Shallheim (1985) dan Ritter (2003), melakukan studi empiris mengenai pengaruh earning yield

Fama dan French (1992, 1993) berpendapat bahwa ukuran perusahaan dan rasio B/M memainkan suatu peran dominan dalam menjelaskan perbedaan tingkat pengembalian diharapkan cross-sectional perusahaan non-finansial. Namun, Barber dan Lyon (1997), menyatakan bahwa hubungan antara ukuran perusahaan, rasio B/M, dan tingkat pengembalian saham adalah sama untuk perusahaan keuangan dan non-keuangan. Mereka mengusulkan suatu model alternatif yang memasukkan terlepas dari faktor pasar, faktor berhubungan dengan B/M.

Bukti bahwa proksi perusahaan dan B/M untuk sensitivitas faktor resiko dalam tingkat pengembalian adalah konsisten dengan rational-pricing

untuk peran ukuran perusahaan dalam tingkat pengembalian rata-rata. Ukuran perusahaan dapat menjadi proksi untuk risiko kelalaian dan B/M dapat menjadi indikator pada prospek relatif perusahaan. Tidak sama dengan model CAPM, model Fama dan French bukan suatu model keseimbangan. Belum ada teori yang mengatakan apa yang memunculkan faktor SMB dan HML. Sebagaimana pendapat Cochrane (1996 dan 2001) bahwa model asset-pricing yang menggunakan tingkat pengembalian portofolio sebagai suatu faktor mungkin dapat menjelaskan tingkat pengembalian aset secara memadai, tapi tidak mampu menjelaskan faktor tersebut secara parsial karena model ini tetap meninggalkan pertanyaan yang tak terjawab perihal tingkat pengembalian berdasarkan faktor tersebut.

Beberapa peneliti sampai sekarang mencoba untuk memberi suatu penjelasan untuk faktor ukuran perusahaan (SMB) dan rasio B/M (HML) dalam 3FM dan terutama mengapa saham dengan rasio B/M yang tinggi menghasilkan tingkat pengembalian yang tertinggi.

Fama dan French (1993) menyajikan beberapa tes yang menyatakan bahwa rasio BE/ME dan ukuran perusahaan pada kenyataannya adalah proksi untuk loading perusahaan atas faktor risiko yang memiliki harga tertentu. Pertama, mereka menunjukkan bahwa harga pada saham yang memiliki rasio B/M yang tinggi dan ukuran perusahaan yang kecil cenderung untuk untuk bergerak ke atas dan ke bawah bersama-sama dengan cara yang adalah suggestive dari suatu faktor risiko yang umum. Kedua, mereka menemukan bahwa loading atas faktor biaya nol portofolio berdasarkan ukuran (SMB) dan rasio book-to-market (HML) bersama dengan suatu nilai tertimbang portofolio pasar (Mkt) menjelaskan kelebihan tingkat pengembalian pada suatu kumpulan portofolio book-to-market dan size. Pendek kata, mereka membantah bahwa asosiasi antara karakteristik ini (size, rasio B/M) dan tingkat pengembalian meningkat sebab karakteristik tersebut adalah proksi untuk faktor risiko yang tidak bisa didiversifikasi.

Sebaliknya Lakonishok, et al. 1994 (LSV) menyatakan bahwa tingkat pengembalian yang tinggi diasosiasikan dengan saham dengan rasio B/M yang tinggi dihasilkan oleh investor yang salah meramalkan tingkat pertumbuhan earning masa lalu perusahaan. Mereka menyarankan bahwa

para investor terlalu optimis mengenai perusahaan yang telah berprestasi baik dan terlalu pesimis mengenai perusahaan yang belum berprestasi. LSV juga saham dengan rasio B/M yang rendah lebih menarik daripada saham dengan rasio B/M yang tinggi dan karenanya menarik investor naïve yang menaikkan harga dan menurunkan tingkat pengembalian yang diharapkan dari saham-saham ini. Penelitian LSV ini didukung oleh Gregory et al. (2003) untuk negara Inggris, Bundo (2006), Rogers dan Sekurato (2007) untuk negara Brazil.

Fama dan French (1995) di dalam usaha mereka untuk menjelaskan model tiga faktor yang didukung oleh hal berikut: i) Membantah bahwa sejak harga rasional saham adalah potongan harga dari tingkat penghasilan masa depan yang diharapkan (arus kas bersih), dan kalau faktor resiko ukuran perusahaan dan rasio B/M dalam tingkat pengembalian (tingkat perubahan harga saham yang tidak diharapkan) adalah hasil pada pricing rasional maka kemudian faktor tersebut diarahkan oleh faktor umum dalam fluktuasi

earning yang diharapkan yang berhubungan kepada ukuran perusahaan dan B/M; ii) Jika tentu saja ukuran dan rasio B/M dihubungkan dengan profitabilitas, maka hal tersebut menyatakan bahwa ada suatu faktor yang terkait dengan ukuran dan rasio B/M dalam variabel fundamental yang mungkin mendorong ke arah suatu faktor resiko pada hubungan antara ukuran perusahaan dan rasio B/M dalam tingkat pengembalian; iii) Fakta bahwa faktor umum di dalam tingkat pengembalian mencerminkan faktor

umum di dalam earning yang menyatakan bahwa faktor pasar, ukuran perusahaan dan rasio B/M di dalam earning adalah sumber faktor yang berhubungan di dalam tingkat pengembalian. Namun usaha mereka untuk menjelaskan model 3FM belum begitu berhasil. Mereka menunjukan kegagalan mereka pada permasalahan kesalahan pengukuran data earning

perusahaan.

Knez dan Ready (1997) menggunakan prosedur Fama dan Macbeth (1973) yang sempurna dalam rangka mengisolasi pengamatan yang berpengaruh untuk membantu membongkar mengapa ukuran dan book-to-market seolah bermanfaat untuk menjelaskan variasi cross-sectional dalam tingkat pengembalian. Mereka menemukan bahwa premi risiko pada ukuran perusahaan yang diperkirakan Fama dan French (1992) sepenuhnya menghilang manakala dilakukan pengamatan paling ekstrim 1% tiap bulan. Mereka juga menunjukkan bahwa hal nilai rata-rata negatif koefisien ukuran perusahaan bulanan yang dilaporkan oleh Fama dan French dapat diterangkan secara keseluruhan dengan koefisien paling ekstrim selama 16 bulan. Terakhir, mereka berpendapat bahwa hasil penyelidikan lebih lanjut ini bisa mendorong kearah suatu pemahaman menyangkut kekuatan ekonomi yang mendasari pengaruh ukuran perusahaan dan mungkin juga menghasilkan pengertian mendalam yang penting pada bagaimana perusahaan tumbuh.

Pada sisi lain, Daniel dan Titman (1997), menemukan bukti bahwa premi tingkat pengembalian pada saham dengan kapitalisasi yang kecil dan rasio B/M yang tinggi tidak muncul karena co-movement pada saham-saham ini dengan faktor yang bersifat pervasive. Hal tersebut adalah lebih kepada karakteristik daripada struktur kovarian (risiko) pada tingkat pengembalian yang tampak untuk menjelaskan variasi cross-section dalam tingkat pengembalian saham. Harus dicatat bahwa karakteristik model dimaksud adalah bertentangan dengan dalil Modigliani dan Miller (1958), maka jika kita ingin melakukan mengambil model penetapan harga berdasarkan karakteristik secara lebih serius, harus dipikirkan kembali sebahagian besar pemahaman mengenai keuangan perusahaan (Daniel dan Titman, 1997). Lebih dari itu, Daniel et.al (2001) menolak model tiga faktor Fama dan French untuk kasus negara Jepang, tetapi gagal untuk menolak model karakteristik.

Liew dan Vassalou (2000) membuktikan bahwa HML dan SMB berhubungan dengan pertumbuhan ekonomi masa depan. Vassalou (2000) menunjukkan bahwa sebagian besar kemampuan HML dan SMB untuk menjelaskan tingkat pengembalian asset terkait dengan berita mengenai pertumbuhan Produk Domestik Bruto masa depan.

Hasil penelitian Gregory et al. (2003) di Inggris tidak menemukan bukti untuk menyarankan bahwa nilai portofolio lebih penuh resiko dibanding daya tariknya. Beberapa nilai strategis di Inggris mampu menghasilkan kelebihan tingkat pengembalian yang tidak nampak

berhubungkan dengan faktor risiko yang diketahui saat ini. Penafsiran mereka adalah bahwa hasil penelitiannya lebih konsisten dengan penjelasan yang mis-pricing dibanding hipotesis risiko rasional.

Qi (2004) menyatakan bahwa kedua model (CAPM dan 3FM) memiliki daya penjelas yang cukup bagus. Secara statistik tidak ada superioritas antara model yang satu dengan yang lainnya dalam hal kinerja kedua model. Tapi hal ini dibantah oleh Bundoo (2006), Rogers dan Securato (2007), bahwa untuk kategori emerging market, model 3FM menghasilkan kemampuan yang baik dalam menjelaskan pengaruh ukuran perusahaan dan rasio B/M dan pasar dalam memprediksi tingkat pengembalian saham yang diharapkan emiten.

Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah:

Penggunaan proksi ukuran perusahaan dan rasio B/M dalam model asset pricing Fama dan French memiliki kemampuan yang lebih memadai dibanding model CAPM-nya Sharpe, Litner dan Black dalam menjelaskan variasi tingkat pengembalian saham yang diharapkan pada emiten non-keuangan di Bursa Efek Indonesia Periode 2003-2006.

METODOLOGI PENELITIAN

1. Data

Untuk melakukan penelitian ini penulis membutuhkan data keuangan tiap emiten non-finansial yang berupa (harga saham, market value, dan book value) periode bulanan, IHSG, dan SBI-1 Bulan periode 2003-2006, sehingga data-data yang diperlukan oleh dalam penelitian ini merupakan data-data historis. Adapun cara penulis memperoleh data tersebut adalah sebagai berikut :

a) Untuk data keuangan tiap emiten selama periode tahun 2003-2006 diperoleh dengan cara men-download melalui website BEJ yaitu

hhtp://www.jsx.co.id.

b) Sedangkan untuk mendapatkan data-data IHSG untuk periode yang sama, penulis memperolehnya selain dari website BEJ.

2. Formasi Portfolio

Penelitian ini membentuk portfolio saham berdasarkan klasifikasi ukuran perusahaan dan rasio B/M sesuai dengan hasil penelitian Fama dan French (2003). Nilai median keseluruhan sampel digunakan sebagai breakpoint

untuk menetapkan perbedaan antara dua kategori. Emiten dengan kapitalisasi pasar kurang dari nilai median dianggap sebagai emiten dengan kapitalisasi pasar yang kecil dan sebaliknya mereka yang lebih besar dari nilai median dianggap sebagai emiten dengan kapitalisasi pasar besar. Klasifikasi saham berdasarkan rasio B/M juga akan membagi saham ke dalam dua kategori yang didasarkan nilai median keseluruhan sampel per

tahun yaitu kategori B/M tinggi dan kategori B/M rendah. Sampel yang memiliki nilai Book value equity (BE) negatif tidak diikutsertakan dalam perhitungan breakpoint untuk klasifikasi portfolio pada kedua proksi (SMB dan HML). Dengan menggunakan jenis klasifikasi tersebut, maka dimungkinkan untuk membentuk empat portofolio, yakni: S/H (Small mkt cap-High B/M), B/H (Big mkt cap-High B/M), S/L (Small mkt cap-Low B/M) dan B/L (Big mkt cap-Low B/M)

3. Uji Hipotesis

Uji model Fama dan French menggunakan kerangka kerja multivariate regresi, dengan model sebagai berikut:

Ri(t) - Rf(t)=α +β[[Rm(t) – Rf(t)] + sSMB(t) + hHML(t) + e(t) Dimana:

Ri(t) - Rf(t) = nilai rata-rata excess return dikurangi risk free rate periode ke t Rm (t) – Rf(t) = excess return portfolio pasar untuk periode ke t

SMB(t) = return portfolio SMB ; (S/L + S/H) – (B/L + B/H) periode ke t

HML(t) = return portfolio HML ; (S/H + B/H) – (S/L + B/L) periode ke t b, s, dan h = Koefisien regresi

Dengan menggunakan model regresi, akan dilakukan uji t-parsial pada model Fama dan French tiga faktor dan CAPM (hanya faktor pasar yang dimasukkan sebagai variabel independen).

Evaluasi Kinerja Portfolio

Evaluasi kinerja portfolio dilakukan dengan menggunakan alat ukur Indeks-Sharpe, Indeks-Treynor, dan Jensen-Alpha. Berikut adalah penjelasan ketiga alat ukur tersebut:

a) Treynor Index (Reward to Volatility Ratio)

Treynor pertama kali menunjukkan metode ini di tahun 1965 untuk mengukur kinerja suatu portofolio. Treynor mengemukakan bahwa risiko terdiri dari dua komponen yaitu resiko yang timbul akibat fluktuasi pasar dan risiko yang muncul dari fluktuasi unik sekuritas individual dari suatu portofolio (Reilly dan Brown, 2000). Selanjutnya dia mengasumsikan bahwa portofolio terdiversifikasi dengan optimum, karenanya risiko unik sekuritas individual dapat diabaikan. Melalui asumsi ini, Treynor mengukur kinerja portofolio berdasarkan risiko sistematis atau beta yang merupakan resiko fluktuatif relatif terhadap risiko pasar (Sharpe, Alexander dan Bailey, 1999). Pengukuran dengan metode Treynor diformulasikan sebagai berikut (Jones, 2000): Treynor Indeks = (Erp – Rf) / βp

ER(p) : Expected Return Portfolio

Rf : Risk Free Rate

Βp : Beta Portfolio

Semakin tinggi nilai positif rasio Treynor, makin baik kinerja portofolio. b) Jensen-Alpha (Differential Return Measure )

Jensen pertama kali memperkenalkan metode ini dalam mengukur kinerja investasi Reksa Dana pada tahun 1968. Metode Jensen mengukur kinerja investasi suatu portofolio yang didasarkan atas pengembangan CAPM. Menurut Jones (2000:587) perhitungan dengan metode Jensen diformulasikan sebagai berikut:

αρ : Jensen Alpha

Rp : Return Portfolio Rf : Risk Free Rate Βp : Beta Portfolio

Kinerja dari portfolio dapat dilihat dari nilai alpha, dimana bila alpha bernilai positif berarti menunjukkan kinerja portofolio yang lebih tinggi daripada kinerja pasar.

c) Indeks Sharpe

Pengukuran kinerja suatu reksadana dapat dilakukan dengan dua metode koefisien indeks yaitu, Indeks Sharpe dan Indeks Treynor. Pengukuran dengan metode indeks Sharpe, didasarkan pada apa yang disebut premi risiko atau risk premium. Premi risiko adalah perbedaan (selisih) antara tingkat pengembalian rata-rata portofolio dan investasi bebas resiko (risk free asset). Indeks Sharpe membagi risk premium dengan standar deviasi portofolio selama pengukuran, dimana standar deviasi merupakan risiko total. Dengan demikian, Shape mengukur risk premium yang dihasilkan dari setiap unit risiko yang ada. Dengan perhitungan tersebut, semakin tinggi nilai pengukuran, semakin baik kinerja yang dihasilkan. Pengukuran indeks Sharpe diformulasikan sebagai berikut:

Sj = (Ri - Rf ) / σj

dimana:

Sj = Indeks Sharpe

Rj = return rata-rata portofolio j selama jangka waktu pengukuran Rf = return rata-rata aset bebas risiko selama jangka waktu pengukuran σj = standar deviasi portofolio j selama jangka waktu pengukuran

HASIL EMPIRIS

Statistik Deskriptif

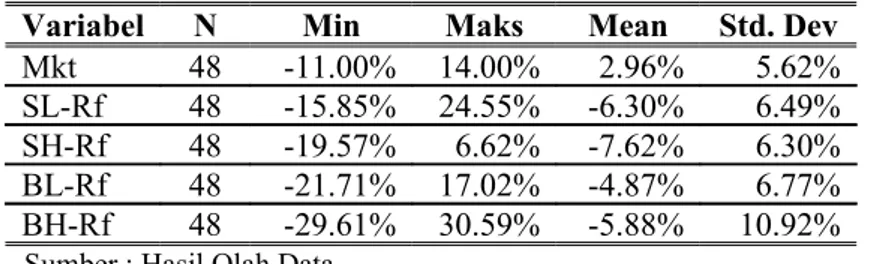

Tabel 1. Statistik Deskriptif 2003-2006

Variabel N Min Maks Mean Std. Dev

Mkt 48 -11.00% 14.00% 2.96% 5.62%

SL-Rf 48 -15.85% 24.55% -6.30% 6.49%

SH-Rf 48 -19.57% 6.62% -7.62% 6.30%

BL-Rf 48 -21.71% 17.02% -4.87% 6.77%

BH-Rf 48 -29.61% 30.59% -5.88% 10.92%

Sumber : Hasil Olah Data

Pada sub bagian ini akan dibahas mengenai statistik deskriptif tingkat pengembalian pasar, tingkat pengembalian portofolio saham berdasarkan kriteria kapitalisasi pasar dan rasio B/M: S/H (Small mkt cap-High B/M), B/H (Big mkt cap-High B/M), S/L (Small mkt cap-Low B/M) dan B/L (Big mkt cap-Low B/M). Tabel 1 memperlihatkan statistik deskriptif mengenai tingkat pengembalian saham untuk masing-masing kategori portofolio. Rata-rata tingkat pengembalian saham untuk keseluruhan portofolio adalah negatif selama periode penelitian. Secara rata-rata nilai tingkat pengembalian portofolio masih dibawah tingkat pengembalian pasar, dengan nilai rata-rata tingkat pengembalian terendah adalah portofolio S/H (-7,62%) dan S/L. Hal ini tampaknya kurang sesuai dengan pernyataan Fama dan French (1996) yang hanya menganggap bahwa perusahaan dengan kriteria kapitalisasi pasar yang rendah dan rasio B/M yang tinggi memiliki probabilitas distress

yang tinggi karena untuk portofolio dengan kapitalisasi yang kecil tapi rasio B/M yang rendah nilai rata-rata tingkat pengembalian-nya juga negatif,

bahkan terbesar kedua (-6,3%). Nilai rata-rata tingkat pengembalian pasar bulanan selama periode penelitian adalah sebesar 2,96%.

1. Uji Hipotesis

Tabel 2. Hasil Komparasi CAPM dan 3FM

Independen Dependen α β s h sig.t-β sig.t-s sig.t-h R² adj.R²

Mkt S/L-Rf -0.075 0.391 0.019 0.11 0.10 S/H-Rf -0.085 0.310 0.057 0.08 0.06 B/L-Rf -0.061 0.399 0.022 0.11 0.09 B/H-Rf -0.061 0.090 0.756 0.00 -0.02 Rm, HML, SMB S/L-Rf -0.072 0.398 -0.241 0.528 0.008 0.090 0.002 0.35 0.31 S/H-Rf -0.079 0.408 0.386 0.406 0.008 0.010 0.018 0.27 0.22 B/L-Rf -0.063 0.354 -0.250 -0.052 0.044 0.137 0.786 0.15 0.10 B/H-Rf -0.052 0.279 1.267 -0.193 0.205 0.000 0.431 0.47 0.44

Sumber : Hasil Olah Data

Pertama, akan diuji apakah model tiga faktor Fama dan French cukup memadai dalam menjelaskan tingkat pengembalian saham yang diharapkan dibanding model CAPM untuk periode 2003-2006. Tabel 2 menunjukkan hasil keempat regresi (empat portfolio) dengan menggunakan seluruh portfolio saham. Hasil uji t menunjukkan bahwa koefisien faktor resiko Rm-Rf, SMB, dan HML secara statistik signifikan pada signifikansi level 5% di portofolio S/H. Faktor SMB hanya signifikan pada portofolio S/H dan B/H. Sedangkan faktor HML secara statistik signifikan untuk portofolio saham S/L dan S/H. Secara keseluruhan adjusted R² pada model 3FM (10%-44%) lebih tinggi dibanding model CAPM (-2%-10%). Karenanya hasil penelitian ini mendukung hipotesis penelitian dan hasil penelitian sebelumnya (Charitou dan Constantinidis, 2004; Bundoo, 2006; Rogers dan Securato, 2007) bahwa model 3FM menjelaskan variasi tingkat pengembalian saham yang

diharapkan lebih baik daripada model asset pricing CAPM. Untuk menguji mana diantara dua variable independent; SMB, dan HML yang lebih powerful

dalam menjelaskan variasi tingkat pengembalian saham, hasil pada tabel 3. mengindikasi bahwa R² lebih meningkat dengan menambahkan faktor SMB pada saat menguji portfolio saham berkapitalisasi kecil.

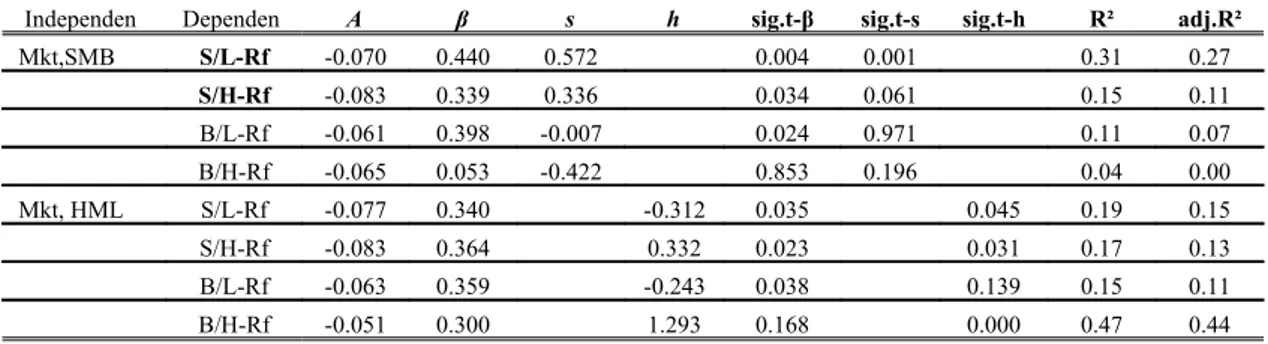

Tabel 3. Hasil Uji Faktor SMB dan HML

Independen Dependen Α β s h sig.t-β sig.t-s sig.t-h R² adj.R²

Mkt,SMB S/L-Rf -0.070 0.440 0.572 0.004 0.001 0.31 0.27 S/H-Rf -0.083 0.339 0.336 0.034 0.061 0.15 0.11 B/L-Rf -0.061 0.398 -0.007 0.024 0.971 0.11 0.07 B/H-Rf -0.065 0.053 -0.422 0.853 0.196 0.04 0.00 Mkt, HML S/L-Rf -0.077 0.340 -0.312 0.035 0.045 0.19 0.15 S/H-Rf -0.083 0.364 0.332 0.023 0.031 0.17 0.13 B/L-Rf -0.063 0.359 -0.243 0.038 0.139 0.15 0.11 B/H-Rf -0.051 0.300 1.293 0.168 0.000 0.47 0.44

Sumber : Hasil Olah Data

Sebaliknya, R² meningkat pada seluruh portfolio dengan menambahkan variabel HML. Hasil ini tidak konsisten dengan penelitian Charitou dan Constantinidis (2004) yang menyatakan bahwa penambahan variabel HML hanya akan meningkatkan koefisien determinasi saham yang berkapitalisasi besar. Penelitian ini mendukung penyataan Fama dan French (1992) yang menunjukkan bahwa pengaruh rasio B/M lebih kuat dibanding ukuran perusahaan dalam menjelaskan tingkat pengembalian rata-rata. Hasil penelitian ini menunjukkan bahwa faktor pasar dengan jelas memiliki kekuatan dalam menjelaskan variasi tingkat pengembalian saham. SMB hanya mendominasi daya menjelaskan factor B/M (HML) pada saat menguji portofolio saham berkapitalisasi kecil. Sedangkan HML mendominasi peningkatan koefisien determinasi keempat portofolio (terutama saham

berkapitalisasi besar). Dengan demikian dapat disimpulkan bahwa memang faktor pasar masih lebih baik itu bila dipadukan oleh faktor ukuran perusahaan dan rasio B/M.

3. Evaluasi Kinerja Portofolio

Evaluasi portofolio saham yang terbentuk berdasarkan model tiga faktor dilakukan sesuai dengan prosedur yang dilakukan penelitian sebelumnya, yakni dengan membentuk portofolio tambahan berdasarkan kriteria size

(Small Size dan Big-Size) dan rasio B/M (Low B/M dan High B/M) sebagai

first signalling performance sebelum dilakukan evaluasi pada portofolio hasil interseksi kedua faktor (S/H, S/L, B/H, dan B/L).

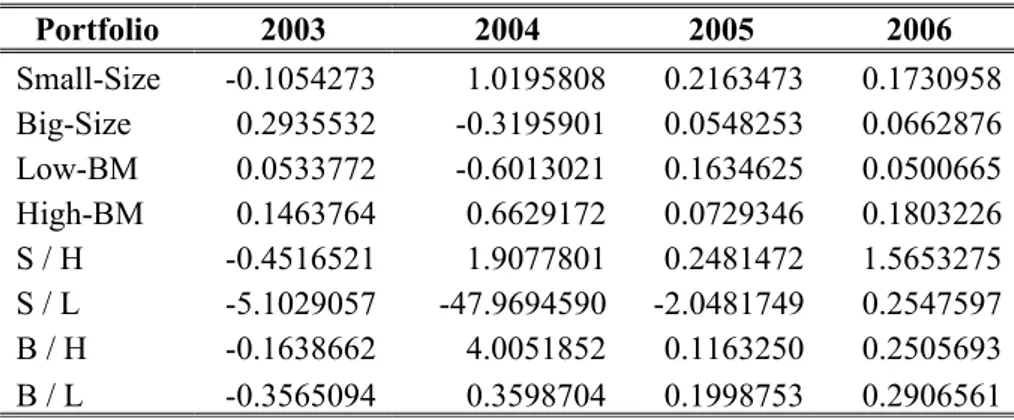

Tabel 4. Hasil Evaluasi Indeks Treynor

Portfolio 2003 2004 2005 2006 Small-Size -0.1054273 1.0195808 0.2163473 0.1730958 Big-Size 0.2935532 -0.3195901 0.0548253 0.0662876 Low-BM 0.0533772 -0.6013021 0.1634625 0.0500665 High-BM 0.1463764 0.6629172 0.0729346 0.1803226 S / H -0.4516521 1.9077801 0.2481472 1.5653275 S / L -5.1029057 -47.9694590 -2.0481749 0.2547597 B / H -0.1638662 4.0051852 0.1163250 0.2505693 B / L -0.3565094 0.3598704 0.1998753 0.2906561

Berdasarkan kriteria indeks Treynor, selama empat tahun periode penelitian, kinerja portofolio cukup bagus. Kinerja portofolio yang mengacu kepada size (khususnya small size dan big-size) masing-masing mengalami indek negatif pada periode 2003 dan 2004 sedangkan untuk dua periode selanjutnya kinerja portofolio sudah memiliki angka indeks positif. Begitu

juga halnya dengan kinerja portofolio yang mengacu kepada rasio B/M (Low

B/M dan High B/M), bahkan kinerja portofolio high B/M selalu memiliki indeks positif selama periode penelitian. Berikutnya adalah kinerja portofolio yang terbentuk dari intersection antara size dan rasio B/M, yakni portofolio S/H, S/L, B/H, dan B/L. Kecuali portofolio S/L yang baru tahun 2006 mencapai indeks positif, tiga portofolio lainnya hanya memiliki indeks negatif pada tahun 2003. Tapi angka indeks yang positif ini belum bisa menjamin bahwa kinerja portofolio memang sudah baik, karena terdapat beberapa kemungkinan mengenai munculnya angka positif ini, misalnya: koefisien beta portofolio yang negatif sehingga bila di lakukan komparasi antara resiko fluktuatif relatif terhadap resiko pasar menghasilkan nilai indeks yang positif. Hasil indeks Treynor ini masih harus diperbandingkan lagi dengan dua alat ukur kinerja lainnya.

Tabel 5. Hasil Evaluasi Jensen-Alpha

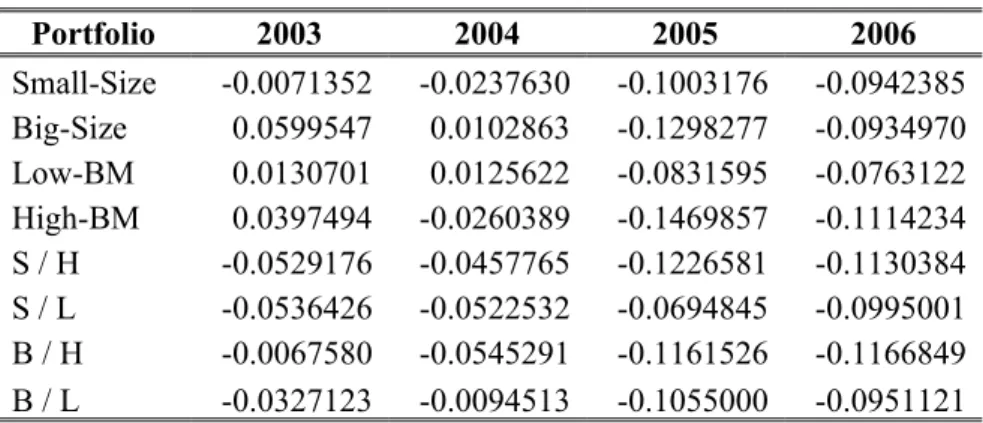

Portfolio 2003 2004 2005 2006 Small-Size -0.0071352 -0.0237630 -0.1003176 -0.0942385 Big-Size 0.0599547 0.0102863 -0.1298277 -0.0934970 Low-BM 0.0130701 0.0125622 -0.0831595 -0.0763122 High-BM 0.0397494 -0.0260389 -0.1469857 -0.1114234 S / H -0.0529176 -0.0457765 -0.1226581 -0.1130384 S / L -0.0536426 -0.0522532 -0.0694845 -0.0995001 B / H -0.0067580 -0.0545291 -0.1161526 -0.1166849 B / L -0.0327123 -0.0094513 -0.1055000 -0.0951121

Dengan pendekatan Jensen-Alpha, kinerja dari portofolio dapat dilihat dari nilai alpha; dimana bila alpha bernilai positif berarti menunjukkan kinerja portofolio yang lebih tinggi daripada kinerja pasar. Dari hasil

perhitungan empiris, dapat disimpulkan bahwa kinerja portofolio masih dibawah kinerja pasar. Atau dengan kata lain, tingkat pengembalian portofolio selama periode penelitian masih inferior terhadap risiko sistematisnya yang disatu sisi berfungsi sebagai multiplier pada kinerja pasar.

Mengacu kepada Indeks-Sharpe, secara umum premi risiko dari seluruh portofolio masih tinggi selama periode penelitian. Atau dengan kata lain, tingkat pengembalian portofolio masih lebih rendah dibanding tingkat pengembalian rata-rata aset bebas risiko.

Dari hasil evaluasi dengan tiga alat ukur dapat diperoleh informasi bahwa aspek kapitalisasi pasar dan rasio B/M emiten, tidak serta merta menjamin portofolio saham yang terbentuk akan menghasilkan suatu konsensus perihal accepted risk yang reliable versus tingkat pengembalian yang diharapkan.

Tabel 6. Hasil Evaluasi Indeks Sharpe

Portfolio 2003 2004 2005 2006 Small-Size -0.0893554 -0.3029860 -1.0850918 -0.5974484 Big-Size 0.3484069 0.1075874 -0.3236230 -0.2808005 Low-BM 0.0408776 0.1134884 -0.6527703 -0.2708635 High-BM 0.1854064 -0.2230625 -0.4474554 -0.5155250 S / H -0.7285454 -0.7772906 -2.0776141 -1.8145197 S / L -0.5222479 -1.3489219 -1.7623029 -1.2718618 B / H -0.0839905 -0.6868367 -0.5877985 -0.9072262 B / L -0.5958842 -0.0978330 -1.3521503 -1.2983610

KESIMPULAN, KETERBATASAN PENELITIAN, DAN IMPLIKASI Kesimpulan

Tujuan penelitian ini adalah memberikan konfirmasi perihal komparasi kemampuan model tiga faktor dan CAPM dalam menjelaskan variansi tingkat pengembalian saham yang diharapkan dan evaluasi kinerja portofolio yang terbentuk dari model tiga faktor dengan alat ukur indeks-Sharpe, indeks Treynor, dan Jensen-Aplha pada saham emiten non-keuangan di Bursa Efek Indonesia periode 2003-2006. Dari hasil analisis dan pembahasan dapat disimpulkan bahwa secara umum, model asset pricing Fama dan French lebih superior dalam menjelaskan variasi tingkat pengembalian saham yang diharapkan dibanding model CAPM-nya Sharpe dan kawan-kawan. Secara khusus, berdasarkan karakteristik portofolio saham sesuai dengan prosedur Fama dan French, SMB mendominasi koefisien determinasi portofolio saham berkapitalisasi kecil. Sedangkan HML mendominasi peningkatan koefisien determinasi keempat portofolio. Hasil evaluasi kinerja portofolio yang terbentuk menyatakan bahwa tingkat pengembalian portofolio selama periode penelitian masih inferior terhadap risiko sistematisnya dan masih lebih rendah dibanding tingkat pengembalian rata-rata aset bebas risiko.

Keterbatasan Penelitian

1. Sampel penelitian yang digunakan hanya emiten industri non-keuangan. 2. Periode penelitian hanya empat tahun (2003-2006).

3. Komparasi yang dilakukan hanya mengacu pada koefisien determinasi.

Implikasi

1. Akan lebih memadai bila sampel yang bergerak di industri keuangan juga diikutsertakan, adapun perihal format analisisnya bisa secara

pooling data atau parsial berdasarkan industri.

2. Periode penelitian diperpanjang, agar diperoleh hasil yang lebih komprehensif.

3. Indikator yang dijadikan komparasi bisa ditambah, misalnya rasio E/B (Earning to Book Value), PSR (Price to Sales Ratio), rasio P/B, rasio PER.

REFERENSI

Basu, S. 1977. Investment Performance of Common Stocks in Relation to Their Price-Earning Ratios: A Test of the Efficient Market Hypothesis. Journal of Finance, 12: 129-156.

Basu, S. 1983. The relationship between earnings yield, market value, and return for NYSE common stocks: Further evidence. Journal of Financial Economics 12, 129-156.

Banz, Rolf W. 1981. The Relationship Between Return and Market Value of Common Stock. Journal of Financial Economics. Vol. 9, pp. 3-18.

Barber, Brad M. and John D. Lyon. 1997. Firm size, book-to-market ratio and security returns: A holdout sample of financial firms. Journal of Finance, Vol. LII, No 2.

Bhandari, L. 1988. Debt/Equity Ratio and Expected Common Stock Returns: Empirical Evidence. Journal of Finance, 43: 507-528.

Black, Fisher. 1972. Capital Market Equilibrium with Restricted Borrowing.

Journal of Business 45: 444-455.

Bundoo, Sunil K. 2006. An Augmented Fama and French Three-Factor Model: New Evidence From An Emerging Stock Market. Department of Economics & Statistics, University of Mauritius. Reduit, Mauritius. Chan L., Hamao Y., dan Lakonishok J. 1991. Fundamentals and Stock Returns

in Japan. Journal of Finance, Vol. XLVI, No 5.

Charitou, Andreas dan Eleni Constantinidis. 2004. Size and Book-to-Market Factors in Earnings and Stock Returns: Empirical Evidence for Japan. Department of Business Administration, University of Cyprus.

Cochrane, J. H. 1996. A Cross-Sectional Test of an Investment Based Asset Pricing Model. Journal of Political Economy 104, 572-621.

Cochrane, J. H. 2001. Asset Pricing. Princeton University Press.

Daniel K., Titman S. 1997. Evidence of the Characteristics of Cross Sectional Variation in Stock returns. Journal of Finance, Vol. 52, No. 1,1-33.

Daniel K., Titman S., dan K. C. Wei J. 2001. Explaining the Cross-Section of Stock Returns in Japan or Characteristics. Journal of Finance, Vol. LVI, No. 2.

Fama, Eugene F, dan Kenneth R. French. 1992. The cross section of expected returns. Journal of Finance, Vol. XLVII, No. 2.

Fama, Eugene F., dan Kenneth R. French. 1993. Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33, 3-56.

Fama, Eugene F., dan Kenneth R. French. 1995. Size and Book-to-Market Factors in Earnings and Returns. Journal of Finance, Vol. L, No.1.

Fama, Eugene F., dan Kenneth R. French, 1996. Multifactor explanations of asset pricing anomalies. Journal of Finance, Vol. 51, No.1, 55-84.

Fama, Eugene F., dan Kenneth R. French. 1998. Value versus Growth: The International Evidence. Journal of Finance, Vol. 53, No. 6.

Fama, E. and MacBeth, J. 1973. Tests of the Multiperiod Two-Parameter Model. Journal of Financial Economics, Vol. 1, 43-66.

Graham, J.R dan Harvey, C.R. 2001. The theory and practice of corporate finance: evidence from the field. Journal of Financial Economic 60, 187-24. Gregory A., Harris R., Michou M. 2003. Contrarian investment and macroeconomic risk. Journal of Business Finance and Accounting, 30(1) & (2), 0306-686X.

Jones, Charles P., 2000, Investments: Analysis and Management, 7th Edition, John Wiley & Sons Inc., New York.

Kato, K., and J. Shallheim. 1985. Seasonal and Size anomalies in the Japanese stock market. Journal of Financial and Quantitative Analysis 20, 243-260. Knez, P., dan M. Ready. 1997. On the robustness of size and book-to-market

in cross-sectional regressions. Journal of Finance, Vol. LII, No. 4.

Kothari S. P., Shanken J., dan Sloan G. 1995. Another look at the cross-section of expected stock returns. Journal of Finance, Vol. L, No. 1.

Lakonishok, Josef and Alan C. Shapiro. 1986. Systemaitc Risk, Total Risk, and Size as Determinants of Stock Market Returns.” Journal of Banking and Finance. 10:1, pp. 115-132.

Lakonishok J., Shleifer A. and Vishny R. 1994. Contrarian investment, extrapolation, and risk. Journal of Finance, 49, 1541-1578.

Liew, J., Vassalou, M. 2000. Can book-to-market, size and momentum be risk factors that predict economic growth? Journal of Financial Economics, 57, 221-245.

Lintner, John. 1965. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets, Review of Economics and Statistics 47, 13-37

Maroney N., Protopapadakis A. 2002. The Book-to-Market and Size Effect in a General Pricing Model: Evidence from Seven National Markets.

European Finance Review, 6: 189-221.

Modigliani, Franco, and Merton H. Miller, 1958, The cost of capital, corporation finance, and the theory of investment, American Economic Review 48, 261-297.

Qi, Howard. 2004. An Empirical Study Comparing the CAPM and the Fama-French 3-Factor Model. SSRN Papers – Id556671.

Reilly K.F. and Brown C.K., 2000, Investment Analysis and Portfolio Management, The Dryden Press, USA.

Reinganum, Marc R. 1981. A New Empirical Perspective on the CAPM.

Journal of Financial and Quantitative Analysis. 16:4, pp. 439-462.

Ritter, Jay R. 2003. Investment banking and securities issuance, Handbook of the Economics of Finance, (edited by George M. Constantinides, Milton Harris, and Rene Stulz), Elsevier Science B.V.

Rogers, Pablo dan José Roberto Securato. 2007. Comparative Study of CAPM, Fama and French And Reward Beta Approach In The Brazilian Market.

SSRN Papers – Id1027134.

Rosenberg, B., Reid, K. and Lanstein, R. 1985. Persuasive evidence of market inefficiency. Journal of Portfolio Management 11, 9-17.

Sharpe, William F. 1964. Capital asset prices: A theory of market equilibrium under conditions of risk. Journal of Finance 19, 425-442.

Stattman, Dennis. 1980. Book Values and stock returns, The Chicago MBA: A Journal of Selected Papers 4, 25-45.

Strong N., Xu X., 1997. Explaining the cross-section of UK expected stock returns. British Accounting Review, 29, 1-23.

Vassalou, M. 2000. News related to future GDP Growth as a Risk Factor in Equity Returns. Columbia Business School, Working Paper.

Lampiran 1. Klasifikasi Emiten

B / H B / L S / H S / L B / H B / L S / H S / L

ANTM AALI AIMS ADES ADMG AALI AKPI AIMS

APEX ALFA AKRA AKPI AKRA ADES ANTA ALFA

BRNA AMFG ANTA ALKA AMFG ARTI APLI ALKA

BMTR ARNA APLI AQUA ANTM ASGR BAYU AQUA

CEKA ARTI BAYU BASS APEX ASII BMSR ARNA

CNKO ASGR BIPP BATA BIPP AUTO BRAM BASS

CPIN ASII BMSR BATI BLTA BATI BRNA BATA

CTRS AUTO BRAM BTON BUDI BKSL BMTR BTON

DAVO BKSL BUDI CITA CEKA BNBR CKRA CITA

ETWA BLTA CKRA CTBN CNKO BNGA CMPP CTBN

IIKP BNBR CMPP FAST CPIN BNII CPDW DVLA

INCI BNGA DLTA FMII CTRS BUMI DLTA FAST

INCO BNII DNET FORU DAVO CMNP DNET FISH

INDR BUMI DSFI IMAS ETWA DSUC DSFI FMII

INKP CMNP DSUC INTD INCI EPMT EKAD FORU

ISAT CTRA EKAD ITTG INDR FASW ESTI GDYR

JIHD DVLA ESTI JECC INKP GGRM IGAR IMAS

JRPT EPMT GDYR KARW JIHD GJTL IIKP INTD

KIJA FASW IKAI LAPD KBLM HMSP IKAI ITTG

LTLS FISH INAI LMPI LTLS IATG INAI KARW

MDRN GGRM INDS META MLPL INAF INDS LAPD

MLPL GJTL INTA MIRA MPPA INCO INTA LMPI

MPPA HMSP JPRS MITI MRAT INDF JECC META

MRAT IATG KARK MLBI MTDL INTP JPFA MLBI

RALS IGAR KBLM .OMRE PTRO ISAT JRPT PANR

RMBA INAF KDSI PICO RALS JAKA KARK PICO

SONA INDF KICI RICY RMBA JPRS KDSI SCCO

SUBA INTP KPIG SCCO SOBI KAEF KICI SDPC

TBLA JAKA LAMI SDPC SONA KIJA KPIG SHID

TIRT JPFA LION SIMM SUBA KLBF LAMI SIMM

TKIM KAEF LMSH TCID TBLA LMAS LION SMSM

TSPC KLBF LPCK ULTJ TINS LSIP LMSH SPMA

LMAS NIPS UNIC TKIM MEDC LPCK SULI

LSIP PLAS TRST MIRA MDRN TIRT

MEDC PLIN TSPC MYOR NIPS ULTJ

MTDL PRAS PBRX .OMRE

MYOR PTRO PLAS PLIN

PANR RIMO RICY PRAS

PBRX SHID SCMA RIMO

SCMA SMDR SIPD SMDR

SIPD SOBI SMCB SSTM

SMCB SSTM SMGR STTP

SMGR STTP TCID TBMS

SMSM TBMS TLKM TMAS

SPMA TMAS TURI TMPI

TINS TMPI UNIT TMPO

TLKM TMPO UNSP UNIC

TRST UNSP WAPO TURI WAPO UNIT

20

03

20

04

B / H B / L S / H S / L B / H B / L S / H S / L

ADMG AALI AKPI AIMS ADMG AALI AIMS ALKA

ANTM AKRA ANTA ALFA ANTM AKRA AKPI AQUA

BIPP AMFG APLI ALKA BRAM ALFA ANTA ARNA

BMTR APEX BAYU AQUA BMTR AMFG APLI BASS

BNBR ARTI BMSR ARNA BNBR APEX BATA BTON

BNGA ASGR BRAM BASS BUDI ARTI BATI CITA

CMPP ASII BRNA BATA CNKO ASGR BAYU DNET

CPIN AUTO BUDI BATI CPIN ASII BIPP DSUC

CTRS BKSL CKRA BTON ETWA AUTO BKSL FAST

DSFI BLTA CNKO CITA GJTL BLTA BMSR FISH

ETWA BNII DAVO CPDW IATG BNGA BRNA IMAS

GJTL BRPT DNET CTBN IGAR BNII CEKA ITTG

IGAR BUMI EKAD DLTA INKP BRPT CKRA KARW

IIKP CEKA ESTI FAST INTA BUMI CMPP LAPD

INCI CMNP IKAI FISH JIHD CTBN CPDW MDRN

INDR DSUC INAI FMII JPFA CMNP DLTA MLBI

INKP DVLA INDS GDYR JRPT CTRA DSFI .OMRE

INTA EPMT JECC IMAS LTLS CTRS EKAD PANR

JIHD FASW JRPT INTD MLPL DAVO ESTI PBRX

JPRS FORU KARK ITTG MPPA DVLA FMII PICO

KIJA GGRM KBLM JAKA PTRO EPMT FORU RIMO

LMAS HMSP KDSI JPFA RICY FASW GDYR SHID

LPCK IATG KICI KARW SIPD GGRM IKAI SIMM

LTLS INAF KPIG LAPD SMDR HMSP INAI SKLT

MLPL INCO LAMI MBAI SPMA IIKP INCI SMSM

MRAT INDF LION MDRN SSTM INAF INDR ULTJ

MTDL INTP LMPI META TKIM INCO INDS WICO

MYOR ISAT LMSH MLBI TSPC INDF INTD

RICY KAEF MIRA PANR INTP JECC

RMBA KLBF NIPS SDPC ISAT KARK

SMDR LSIP .OMRE SHID JAKA KBLM

SPMA MEDC PICO SIMM JPRS KDSI

TBLA MPPA PLIN SIPD KAEF KICI

TINS PBRX PRAS SKLT KIJA KPIG

TKIM PLAS RIMO SMAR KLBF LAMI

TMAS PTRO SCCO SMSM LSIP LION

TRST RALS SOBI TCID META LMAS

UNIT SCMA SONA ULTJ MEDC LMPI

SMCB STTP UNIC MITI LMSH

SMGR TBMS MYOR LPCK

SSTM TIRT PLAS MBAI

SULI TMPI RALS MIRA

TLKM TMPO RMBA MRAT

TURI TSPC SCMA MTDL

UNSP VOKS SMAR NIPS

WAPO SMCB PLIN SMGR PRAS SULI SCCO TBLA SDPC TCID SOBI TINS SONA TLKM STTP TMAS TBMS TMPI TIRT TURI TMPO UNSP TRST VOKS UNIC UNIT WAPO