Analisis peranan budgeting sebagai alat pengendalian biaya bahan baku : studi kasus di Pabrik Gula Madukismo

Bebas

103

0

0

Teks penuh

(2) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ANALISIS PERANAN B1/DGEttσ SEBAGAI ALAT PENGENDALIAN BIAYA BAⅡ AN BAKU Studi Kasus di Pabrik Cula RIladukismo. SKRIPSI Difttukall untuk PIelllelluhi Salah Satu Syarat. ■llemperoleh Gelar Sattana Ekonomi Program Studi Akuntansi. Oleh: Cristina Arum Sari NIⅣ I:112114032. PROGRAD/1STUDI AKUNTANSI FAKULTAS EKONO■ /11 UNIVERSITAS SANATA DⅡARPIA YOGYAKARTA 2015.

(3) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Skripsi. ANALISIS PERAINAN BUDGE'rING sEBAGAI ALAT PENCENDALIAN BIAYA BAI‐IIAN BAKll Stlldi l《 hslls. di Pabrik《 3ula卜 ladukisIIlo. Cristil. NIM. PemLrirnbing I. Lisia Apriani,SE,M Si,Akt,QIA,CA. Tanggal: 4 September 2015.

(4) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Skripsi ANALISIS PERANAN BUDGETING SEBAGAI ALAT PENGENDALIAN BIAYA BAIIAN BAKU Studi Kasus di Pab」 k Gula MadukisIE10. SusunanDewanPenguji. Tanda Tangan Ketua. t,QIA,CA. Sekretaris. Lida_4pHani,SE,M Si,24ゝ. Anggota. Lisia Apnanip S E,pll si,1蛾 t,QIA,CA. Anggota. Dr FA」 oko Siswanto,MMっ Akt,QIA. Anggota. lr Drs Hansiadi Yuli H,M Si。 メ止 ,QIA. J[〔. Yogyakarta, 3C September 2015 Ekonomi Sarrata l)harma. ″ フ. .. H. HerryMaridjo, M.Si..

(5) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. HALAMAN PERSEMBAHAN. “Mintalah, maka akan diberikan kepadamu; carilah maka kamu akan mendapat; ketoklah, maka pintu akan dibukakan bagimu”. (Lukas 11:9-13). Kupersembahkan Skripsi ini untuk: Bapak dan Ibuku Mbak Tari, Mas Indra, dan Mbak Hani Terima kasih atas doa dan dukungannya. iv.

(6) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. UNIVERSITAS SANATA DIIIARPIA FAKULTAS EKONOⅣ II PROGRAⅣ ISTUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:. ANALISIS PERANAN BUDGETING SEBAGAI ALAT PENGENDALIAI\ BIAYA BAHAN BAKU Studi Kasus di Pabrik Gula Madukismo dan dimajukan untuk diuji pada tanggal 28 September 2015 adalah hasil karya saya.. Dengan ini saya menyatakan dengan sesungguhnya bahvra dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seoiah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.. Apabila saya meiakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kernudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikjran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima. Yogyakarta, 30 September 2015. C五 stina.

(7) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS. Saya yang bertandatangan di bawah. ini:. Nama: Cristina Arum Sari. NIM: ll2ll4032 Menyatakan bahwa demi pengembangan ilmu pengetahuan, saya menyerahkan kepada perpustakaan Universitas Sanata Dharma karya imiah saya yang berjudul:. ANALISIS PERANAN BUDGETING SEBAGAI ALAT PENGENDALIAN BIAYA BAHAN BAKU (Studi Kasus di Pabrik Gula Madukismo). Dengan demikian saya memberikan hak kepada Perpustakaan Universitas Sanata Dharma untuk menyimpan, mengelola, mendistribusikan secara terbatas, dan manpublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya selama tetap mencantumkan nama saya sebagai penulis.. Demikian pernyataan ini saya buat dengan sebenamya.. Yogyakarta, 30 September 2015 Penulis,. C五 stina. V:. Sari.

(8) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh sebab itu penulis mengucapkan terima kasih kepada: 1.. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan berkembang secara akademik dan non akademik.. 2.. Lisia Apriani, S.E., M.Si., Akt., QIA., C.A. selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.. 3.. Bapak Gatot dan Bapak Vidia selaku kepala BAK di Pabrik Gula Madukismo yang telah membantu memberikan data dan informasi yang diperlukan penulis.. 4.. Bapak dan Ibu, Andreas Margiono dan Yuliana Kustiyah selaku orangtua penulis yang telah memberikan kasih sayang, doa, semangat, dukungan moral maupun materi.. 5.. Ketiga kakakku, Martina Puji Lestari, Yohanes Indra Wahyudi dan Agnes Tri Handayani yang selalu menyayangiku dan membelaku. vii.

(9) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 6.. Sahabat. - sahabatku, Margareta Silvia Yeti, Agustina Brenda dan Yasinta. Septin yang telah berbagi suka. dan. duka, tangis maupun tawa selama. masa kuliah. 7. Temanku Dionisia Caesar Ningrum yang selalu memberi semangat. 8. Teman alumni SMA Xaverius Pringsewu yang memberi masukan dan dukungan.. 9.. Mahasiswa akuntansi angkatan. 20ll. yang saling memberikan semangat. dan informasi.. 10. Semua pihak yang tidak dapat penulis sebutkan. satu per satu.. Penulis menyadari bahwa skripsi ini masih banyak kekurangannya. Oleh karena itu, penulis mengharapkan. kritik dan saran. Semoga skripsi ini. dapat. bermanfaat bagi pembaca.. Yogyakarta, 30 September 2075 Penulis,. Sari. V‖. :.

(10) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR ISI Halaman. HALAMAN JUDUL .............................................................................................. i HALAMAN PERSETUJUAN ............................................................................. ii HALAMAN PENGESAHAN.............................................................................. iii HALAMAN PERSEMBAHAN .......................................................................... iv PERNYATAAN KEASLIAN KARYA TULIS ...................................................v PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS .................. vi KATA PENGANTAR......................................................................................... vii DAFTAR ISI......................................................................................................... ix DAFTAR TABEL ............................................................................................... xii DAFTAR GAMBAR.......................................................................................... xiii ABSTRAK .......................................................................................................... xiv ABSTRACT ..........................................................................................................xv. BAB I PENDAHULUAN.......................................................................................1 A.. Latar Belakang Masalah...............................................................................1. B.. Rumusan Masalah ........................................................................................3. C.. Tujuan Penelitian .........................................................................................4. D.. Manfaat Penelitian .......................................................................................4. E.. Sistematika Penulisan ..................................................................................5. ix.

(11) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB II LANDASAN TEORI ................................................................................7 A.. Pengendalian ................................................................................................7. B.. Biaya ..........................................................................................................10. C.. Anggaran ....................................................................................................14. D.. Ramalan Penjualan.....................................................................................21. E.. Anggaran Penjualan ...................................................................................23. F.. Anggaran Produksi.....................................................................................24. G.. Anggaran Biaya Bahan Baku .....................................................................26. H.. Varians Harga Bahan Baku........................................................................30. I.. Varians Kuantitas Bahan Baku ..................................................................31. BAB III METODA PENELITIAN .....................................................................33 A.. Jenis Penelitian...........................................................................................33. B.. Tempat dan Waktu Penelitian ....................................................................33. C.. Subjek dan Obyek Penelitian .....................................................................33. D.. Data Yang Diperlukan................................................................................34. E.. Teknik Pengumpulan Data.........................................................................35. F.. Teknik Analisis Data..................................................................................35. BAB IV GAMBARAN UMUM PERUSAHAAN ..............................................41 A.. Sejarah Perusahaan.....................................................................................41. B.. Letak Perusahaan .......................................................................................42. C.. Maksud dan Tujuan....................................................................................43. D.. Visi dan Misi Perusahaan...........................................................................44. E.. Perizinan.....................................................................................................45. x.

(12) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. F.. Struktur Organisasi ....................................................................................47. G.. Produksi .....................................................................................................50. H.. Sumber Daya Manusia ...............................................................................51. I.. Struktur Modal ...........................................................................................54. J.. Proses Produksi..........................................................................................55. K.. Pemasaran..................................................................................................60. BAB V ANALISIS DAN PEMBAHASASAN ...................................................62 A.. Deskripsi Data............................................................................................62. B.. Analisis Data..............................................................................................77. C.. Pembahasan................................................................................................81. BAB VI PENUTUP ..............................................................................................83 A.. Kesimpulan ................................................................................................83. B.. Keterbatasan Penelitian..............................................................................83. C.. Saran...........................................................................................................84. DAFTAR PUSTAKA ...........................................................................................85 LAMPIRAN..........................................................................................................86. xi.

(13) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR TABEL Halaman. Tabel 1. Jumlah Karyawan PT. Madubaru...................................................52. Tabel 2. Analisa Gula di Pabrik Gula Madukismo ......................................59. Tabel 3. Data Penjualan Gula Kemasan Pabrik Gula Madukismo ..............62. Tabel 4. Perhitungan Trend Penjualan Bulanan...........................................63. Tabel 5. Perhitungan Ratio To Trend ...........................................................65. Tabel 6. Perhitungan Indeks Musim ............................................................67. Tabel 7. Perhitungan Forecast Penjualan Tahun 2014 ................................67. Tabel 8. Perhitungan Distribusi Penjualan...................................................68. Tabel 9. Perhitungan Anggaran Penjualan Tahun 2014...............................69. Tabel 10. Persediaan Awal dan Akhir Tahun 2014 .......................................70. Tabel 11. Perhitungan Anggaran Produksi Tahun 2014 ................................71. Tabel 12. Anggaran Kebutuhan Bahan Baku Tahun 2014.............................72. Tabel 13. Realisasi Kebutuhan Bahan Baku Tahun 2014..............................72. Tabel 14. Anggaran Pembelian Bahan Baku Tahun 2014 .............................74. Tabel 15. Realisasi Pembelian Bahan Baku Tahun 2014...............................75. Tabel 16. Anggaran Pemakaian Bahan Baku Tahun 2014.............................76. Tabel 17. Realisasi Pemakaian Bahan Baku Tahun 2014..............................77. Tabel 18. Laporan Pelaksanaan Pembelian Bahan Baku Tahun 2014...........77. Tabel 19. Laporan Pelaksanaan Pemakaian Bahan Baku Tahun 2014 ..........79. xii.

(14) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR GAMBAR. Gambar 1. Struktur Organisasi Fungsional PT. Madubaru..............................49. xiii.

(15) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ABSTRAK ANALISIS PERANAN BUDGETING SEBAGAI ALAT PENGENDALIAN BIAYA BAHAN BAKU Studi Kasus di Pabrik Gula Madukismo Cristina Arum Sari Universitas Sanata Dharma Yogyakarta 2015. Tujuan penelitian ini adalah untuk mengetahui apakah varians biaya bahan baku pada Pabrik Gula Madukismo tahun 2014 terkendali. Penelitian ini penting dilakukan karena pengendalian biaya produksi dibutuhkan untuk mencapai tujuan perusahaan. Biaya bahan baku merupakan bagian utama dari biaya produksi. Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis varians. Hasil penelitian menunjukkan bahwa varians biaya bahan baku pada Pabrik Gula Madukismo tahun 2014 dikatakan terkendali. Varians biaya bahan baku menguntungkan sebesar Rp13.513.465,00 atau 1,22%. Kata kunci : Biaya bahan baku, varians biaya bahan baku, analisis varians.. xiv.

(16) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ABSTRACT THE ANALYSIS OF BUDGETING ROLE AS MEANS CONTROLLING RAW MATERIAL COSTS A Case Study at Pabrik Gula Madukismo Cristina Arum Sari NIM : 112114032 Sanata Dharma University Yogyakarta 2015 The aim of this study was to determine whether the raw material cost variance at Pabrik Gula Madukismo in the year 2014 was controllable. This study is important because control the production costs are needed to achive company goals. The raw material cost is the main part of production costs. This study was a case study. The data collection methods used were interview and documentation. Data analysis technique used was variance analysis. The result showed that raw material cost variance at Pabrik Gula Madukismo in the year 2014 was considered as controllable. The raw material cost variance had a favorable variance; Rp13.513.465,00 or 1.22%. Keywords : Raw material cost, raw material cost variance, variance analysis.. xv.

(17) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Pencapaian laba yang maksimal dari hasil produksi maupun jasa merupakan salah satu tujuan utama didirikannya suatu perusahaan. Salah satu upaya yang dilakukan oleh perusahaan dalam meningkatkan optimalisasi laba dari kegiatan produksi adalah adanya peningkatan efisiensi dari setiap pengeluaran biaya dalam proses produksi. Untuk mencapai tujuan tersebut perusahaan harus dapat menggunakan sumber–sumber ekonomi yang di miliki secara efektif dan efisien. Untuk memperoleh efektivitas dan efisien diperlukan alat perencanaan dan pengendalian yang baik. Bahan baku merupakan salah satu faktor penentu dalam kelancaran proses produksi, sehingga setiap perusahaan harus mempunyai persediaan bahan baku yang cukup dalam menunjang kegiatan produksi perusahaan. Seluruh perusahaan manufaktur melaksanakan proses produksi untuk mendapatkan suatu produk tertentu yang nantinya dapat dijual kepada konsumen. Dalam proses produksi tentunya hal yang perlu diperhatikan adalah bahan baku yang merupakan komponen dasar. Ketiadaan bahan baku akan menyebabkan proses produksi terhambat. Adanya bahan baku juga merupakan faktor yang memicu biaya, maka diperlukan perencanaan dan pengendalian yang tepat agar tercapainya suatu tingkat efisiensi penggunaan dana dalam perusahaan. Anggaran merupakan suatu perencanaan keuangan. 1.

(18) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 2. dan sekaligus sebagai pengendali sistem keuangan perusahaan untuk periode yang akan datang. Pada umumnya, penyusunan anggaran dimulai dari penyusunan anggaran penjualan. Dari anggaran penjualan tersebut maka disusunlah anggaran produksi yang merupakan penjabaran dari rencana penjualan dan akhirnya menjadi rencana produksi. Anggaran produksi terdiri dari tiga elemen yaitu biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. Dengan adanya anggaran biaya bahan baku dapat mempermudah rencana-rencana yang berkaitan dengan kebutuhan dana yang dikeluarkan. Dalam perusahaan manufaktur, faktor pengendalian biaya akan sangat berpengaruh terhadap kegiatan produksi, walaupun kegiatan produksi dapat berjalan lancar dan kualitas produk yang dihasilkan baik tetapi jika biaya produk tidak dikendalikan maka akan terjadi pemborosan. Salah satu upaya yang dilakukan perusahaan adalah dengan berusaha menciptakan suatu proses produksi yang efisien. Efisiensi dalam proses produksi akan memberi kontribusi dalam menekan biaya produksi dari produk yang dihasilkan perusahaan. Dengan disusunnya anggaran biaya bahan baku, dapat membantu manajer untuk mengukur efisiensi penggunaan biaya bahan baku di perusahaan. Pengendalian bahan baku harus memenuhi dua kebutuhan yang saling berlawanan yaitu: (1) menjaga persediaan dalam jumlah dan variasi yang memadai guna beroperasi secara efisien dan (2) menjaga tingkat persediaan yang menguntungkan secara finansial (Carter 2009: 322). Pengendalian.

(19) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 3. bahan baku dilakukan agar memperoleh kualitas dan jumlah yang tepat dari bahan baku yang sudah tersedia, pada waktu yang tepat dengan biaya yang minimal sehingga memberikan keuntungan bagi perusahaan. Pengendalian berarti mengevaluasi (menilai) terhadap pelaksanaan kinerja dengan cara: (1) membandingkan realisasi dengan rencana (anggaran) dan (2) melakukan tindakan perbaikan bila dipandang perlu atau bila terdapat penyimpangan yang merugikan (Nafarin 2007: 30). Hasil selisih biaya yang terjadi disebut sebagai varians biaya bahan baku yang bersifat. menguntungkan. (favorable). atau. tidak. menguntungkan. (unfavorable) bagi perusahaan. Dengan dilakukannya analisis ini maka perusahaan juga dapat mengetahui apakah telah terjadi varians antara anggaran dengan realisasinya. Apabila setelah dibandingkan terjadi perbedaan maka dapat dilakukan analisis lebih lanjut untuk mengetahui sebab-sebab terjadinya varians, sehingga dapat dilakukan tindakan perbaikan.. B. Rumusan Masalah Apakah varians biaya bahan baku pada Pabrik Gula Madukismo tahun 2014 terkendali?.

(20) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 4. C. Tujuan Penelitian Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk mengetahui varians biaya bahan baku pada Pabrik Gula Madukismo tahun 2014 terkendali.. D. Manfaat Penelitian Manfaat dari penelitian ini adalah: 1. Bagi Universitas Hasil penelitian ini dapat menambah kepustakaan dan dapat memberi masukan di bidang anggaran perusahaan dan akuntansi biaya. 2. Bagi Perusahaan Hasil penelitian ini diharapkan sebagai masukan bagi perusahaan di masa yang akan datang mengenai anggaran untuk pengendalian biaya bahan baku untuk membantu manajemen dalam pengambilan keputusan. 3. Bagi Penulis Penelitian ini dapat menambah pengetahuan dan menerapkan teoriteori yang diperoleh selama di bangku perkuliahan ke dalam praktek yang sesungguhnya, khususnya anggaran perusahaan..

(21) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 5. E. Sistematika Penulisan BAB I PENDAHULUAN Bab ini memuat tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan. BAB II LANDASAN TEORI Bab ini memuat tentang kajian teori yang ada hubungannya dengan anggaran biaya bahan baku, yang akan digunakan sebagai dasar dalam pembahasan. BAB III METODE PENELITIAN Bab ini memuat tentang jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data yang diperlukan, teknik pengumpulan data dan teknik analisis data. BAB IV GAMBARAN UMUM PERUSAHAAN Dalam bab ini berisi tentang gambaran secara umum tentang perusahaan yang diteliti meliputi sejarah singkat perusahaan, struktur organisasi perusahaan, lokasi perusahaan dan data relevan lain yang terkait. BAB V ANALISIS DATA DAN PEMBAHASAN Dalam bab ini diuraikan tentang analisis data yang diperoleh dari perusahaan pada teknik analisis data yang sudah ditetapkan dan sesuai dengan teori yang ada..

(22) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB VI PENUTUP Bab ini mengemukakan kesimpulan dari hasil analisis data dan pembahasan, keterbatasan penelitian yang dihadapi penulis, serta saran-saran yang dianggap perlu dan berguna bagi perusahaan yang bersangkutan.. 6.

(23) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB II LANDASAN TEORI. A. Pengendalian 1. Pengertian Pengendalian Pengendalian dapat dilakukan dengan cara membandingkan antara anggaran dan realisasi sehingga dapat ditemukan selisihnya sebagai penyimpangan yang dapat digunakan sebagai dasar evaluasi atau penilaian prestasi serta menjadi dasar bagi penyusunan anggaran untuk periode yang akan datang. Menurut Adisaputro dan Anggarini (2011: 6), “Proses pengendalian dapat didefinisikan sebagai proses mengukur dan mengevaluasi kinerja aktual dari setiap bagian organisasi perusahaan, kemudian melaksanakan tindakan perbaikan apabila diperlukan”. Sedangkan menurut Hansen dan Mowen (2009: 423), “Pengendalian melihat ke belakang, yaitu menilai apa yang telah dihasilkan dan membandingkannya dengan rencana yang telah disusun”.. 7.

(24) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 8. 2. Karakteristik Pengendalian Anggaran. merupakan. alat. pengawasan. atau. pengendalian. (controlling). Nafarin (2007: 30), menjelaskan bahwa pengendalian berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan, dengan cara: a. Membandingkan realisasi dengan rencana (anggaran). b. Melakukan tindakan perbaikan bila dipandang perlu atau bila terdapat penyimpangan yang merugikan.. 3. Fungsi Pengendalian Pengendalian bertujuan untuk melihat apakah organisasi berjalan sesuai dengan rencana. Menurut Adisaputro dan Anggarini (2011: 6), fungsi pengendalian meliputi empat kegiatan diantaranya: a. Menentukan standar prestasi. b. Mengukur prestasi yang telah dicapai. c. Membandingkan prestasi yang telah dicapai dengan standar prestasi. d. Melakukan perbaikan jika ada penyimpangan dari standar prestasi yang telah ditentukan, dan kemudian kembali ke fungsi perencanaan untuk periode berikutnya..

(25) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 9. 4. Macam Pengendalian Menurut Welsch (2000: 16), pengendalian terbagi atas tiga macam yaitu pengendalian awal, pengendalian berjalan dan pengendalian umpan balik. a. Pengendalian awal (preliminary control) Pengendalian yang dipergunkaan sebelum kegiatan atau tindakan dilaksanakan untuk menjamin bahwa perusahaan telah siap untuk melaksanakan kegiatan. b. Pengendalian berjalan (concurrent control) Pengendalian terhadap aktivitas yang sedang berjalan untuk menjamin bahwa tujuan dapat dicapai, dan kebijakan serta prosedur telah diterapkan dengan benar selama operasi perusahaan berlangsung. c. Pengendalian umpan balik (feedback control) Pengendalian pasca operasi, memfokuskan pada hasil periode sebelumnya untuk mengendalikan aktivitas dimasa datang..

(26) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 10. B. Biaya 1. Pengertian Biaya Menurut Hansen dan Mowen (2009: 47), “Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa depan bagi organisasi”. Menurut Munandar (2007: 23), “Biaya adalah suatu kontra prestasi yang diberikan oleh perusahaan atas sesuatu yang telah diterimanya dari pihak lain, atau atas jasa-jasa yang telah diterimanya dari pihak lain”. Menurut Mulyadi (2005: 16), “Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu”. Ada empat unsur pokok dalam biaya, yaitu :. 2.. a.. Biaya merupakan pengorbanan sumber ekonomi.. b.. Biaya diukur dalam satuan uang.. c.. Yang terjadi atau secara potensial akan terjadi.. d.. Pengorbanan tersebut untuk tujuan tertentu.. Penggolongan Biaya Penggolongan biaya menurut Mulyadi (2005: 13), yaitu: a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan atau aktifitas perusahaan 1) Biaya produksi, merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual..

(27) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 11. Contohnya adalah biaya depresiasi mesin dan equipment, biaya bahan baku, biaya gaji karyawan yang bekerja dalam bagianbagian, baik yang langsung maupun yang tidak langsung yang berhubungan. dengan. proses. produksi.. Menurut. objek. pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku disebut pula dengan istilah biaya utama, sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik disebut dengan istilah biaya konversi yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. 2) Biaya pemasaran, merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan, biaya promosi dan biaya angkutan dari gudang perusahaan kegudang pembeli. 3) Biaya administrasi dan umum, merupakan biaya-biaya untuk mengkoordinasi. kegiatan. produksi. dan. pemasaran produk.. Contohnya adalah biaya gaji karyawan bagian keuangan, akuntansi, personalia dan bagian hubungan masyarakat, biaya pemeriksaan akuntan dan biaya photocopy..

(28) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 12. b. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai 1) Biaya langsung, adalah biaya yang terjadi, yang penyebab satusatunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah di indentifikasikan dengan sesuatu yang dibiayai. 2) Biaya tidak langsung, adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik. c. Penggolongan biaya menurut prilakunya dalam hubungannya dengan perubahan volume kegiatan 1) Biaya variabel, yaitu biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh biaya variabel adalah biaya bahan baku dan biaya tenaga kerja langsung. 2) Biaya tetap, yaitu biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetap adalah gaji direktur produksi. 3) Biaya semi variabel, yaitu biaya yang berubah tidak sebanding dengan. perubahan. volume. kegiatan.. Biaya. semivariabel. mengandung unsur biaya tetap dan unsur biaya variabel..

(29) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 13. 4) Biaya semifixed, yaitu biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. d. Penggolongan biaya atas dasar jangka waktunya 1) Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akutansi (biasanya periode akuntansi adalah satu tahun kalender). Pengeluaran modal ini pada saat terjadinya dibebankan sebagai kos aktiva dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi, diamortisasi atau dideplesi. Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap untuk reparasi besar terhadap aktiva tetap untuk promosi besar-besaran dan pengeluaran untuk riset dan pengembangan suatu produk. 2) Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut..

(30) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 14. 3. Pengertian Biaya Bahan Baku Pengertian biaya bahan baku antara lain sebagai berikut: Menurut Nafarin (2007: 497), “Biaya bahan baku adalah bahan langsung atau bahan utama yang dipakai untuk membuat produk tertentu”. Menurut Rudiyanto (2006: 17), “Biaya bahan baku adalah biaya yang dikeluarkan untuk membeli bahan baku yang telah digunakan untuk menghasilkan suatu produk jadi tertentu dalam volume tertentu”.. C. Anggaran 1. Pengertian Anggaran Menurut Hansen dan Mowen (2009: 423), “Anggaran adalah rencana keuangan untuk masa depan; rencana tersebut mengidenifikasi tujuan dan tindakan yang diperlukan untuk mencapainya”. Menurut Munandar (2007: 1), “Anggaran adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam satuan keuangan (unit moneter), dan berlaku untuk jangka waktu tertentu yang akan datang”. Menurut Rudianto (2009: 3), “Anggaran adalah rencana kerja organisasi di masa mendatang yang diwujudkan dalam bentuk kuantitatif, formal dan sistematis”..

(31) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 15. Dari definisi tersebut maka dapat disimpulkan anggaran merupakan perencanaan yang disusun oleh manajemen secara tertulis tentang perencanaan keuangan yang akan dilakukan dimasa depan agar mencapai tujuan yang telah ditetapkan. Pada ahkir periode anggaran akan dibandingkan dengan realisasinya untuk mengetahui apakah terjadi varians atau tidak dan jika terjadi varians dapat diantisipasi pada periode berikutnya.. 2. Tujuan Penyusunan Anggaran Setiap perusahaan memerlukan anggaran sebagai alat perencanaan dan pengendalian didalam melaksanakan fungsi-fungsi organisasi. Anggaran berfungsi bagi perusahaan karena akan memberi banyak manfaat bagi perusahaan untuk mencapai tujuan perusahaan. Menurut Darsono dan Purwanti (2008: 8), menyebutkan tujuan anggaran sebagai berikut: a. Memaksa para manajer untuk membuat rencana kerja Hal ini berarti manajer harus selalu berpikir proaktif tentang perubahan. yang. akan. terjadi. di. masa. depan.. Kemampuan. memprediksi masa depan itu dituangkan dalam bentuk angka-angka satuan fisik dan satuan uang yang berorientasi pada kelangsungan hidup perusahaan..

(32) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 16. b. Tolak ukur mengevaluasi kinerja Tolak ukur mengevaluasi kinerja berarti kinerja manajemen harus dibandingkan dengan anggaran. Hasilnya adalah varian, varian dihitung dan dianalisis untuk koreksi rencana, anggaran, dan pelaksanaan kerja. Penyusunan anggaran akan meliputi seluruh kegiatan yang ada, dengan demikian akan melibatkan seluruh bagian dalam perusahaan. c. Meningkatkan komunikasi dan koordinasi antar manajer Perusahaan yang baik adalah perusahaan yang selalu menilai dan mengetahui kinerja setiap bagian-bagian yang ada pada perusahaan tersebut. Adanya anggaran dapat mengkomunikasikan rencana organisasi kepada semua level manajemen. Selanjutnya manajer mengadakan koordinasi untuk merealisasikan rencana tersebut. d. Membantu pengambilan keputusan Hal ini berarti anggaran mengarahkan perhatian manajer untuk pengambilan keputusan..

(33) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 17. 3. Ciri-ciri Anggaran Menurut Rudianto (2009: 4), tidak setiap rencana kerja organisasi dapat disebut sebagai anggaran karena anggaran memiliki beberapa ciri khusus yang membedakannya dengan sekedar rencana, antara lain: a. Dinyatakan dalam satuan moneter Penulisan dalam satuan moneter tersebut juga dapat didukung oleh satuan kuantitatif lain, misalnya unit. Penyusunan rencana kerja dalam satuan moneter, bertujuan untuk mempermudah membaca dan usaha untuk memahami rencana tersebut. b. Umumnya mencakup kurun waktu satu tahun Bukan berarti anggaran tidak dapat disusun untuk kurun waktu lebih pendek, tiga bulanan misalnya atau untuk kurun waktu lebih panjang, seperti lima tahunan. c. Mengandung komitmen manajemen Anggaran harus disertai dengan upaya pihak manajemen dan seluruh anggota organisasi untuk mencapai apa yang telah ditetapkan. d. Usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksanaan anggaran Anggaran tidak dapat disusun sendiri-sendiri oleh setiap bagian organisasi tanpa persetujuan dari atasan pihak penyusun. e. Anggaran hanya diubah jika ada keadaan khusus Anggaran boleh diubah jika situasi internal dan eksternal organisasi memaksa untuk mengubah anggaran tersebut. Perubahan asumsi.

(34) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 18. internal dan eksternal memaksa untuk mengubah anggaran karena jika dipertahankan akan membuat anggaran tidak relevan lagi dengan situasi yang ada. f. Harus dianalisis penyebabnya jika terjadi penyimpangan di dalam pelaksanaanya Karna tanpa ada analisis yang lebih mendalam tentang penyimpangan tersebut, maka potensi untuk terulang lagi di masa mendatang menjadi besar.. 4. Fungsi Anggaran Menurut Rudianto (2009: 6), terdapat dua fungsi dari anggaran antara lain: a. Alat Perencanaan Anggaran merupakan rencana kerja yang menjadi pedoman bagi anggota organisasi untuk bertindak. Anggaran merupakan rencana yang diupayakan untuk direalisasikan. Anggaran memberikan sasaran dan arah yang harus dicapai disetiap bagian organisasi di dalam suatu periode waktu tertentu. Di dalam fungsi anggaran sebagai alat perencanaan, terdapat beberapa manfaat anggaran yang terkait satu dengan yang lainnya yaitu: 1) Memberikan pendekatan yang terarah dan terintegrasi kepada seluruh anggota organisasi..

(35) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 19. 2) Menciptakan suasana organisasi yang mengarah kepada tujuan umum, yaitu pencapaian laba usaha. 3) Mendorong seluruh anggota organisasi untuk memiliki komitmen mencapai sasaran yang telah ditetapkan. 4) Mengarah penggunaan seluruh sumber daya pada kegiatan yang paling menguntungkan. 5) Mendorong pencapaian standar prestasi yang tinggi bagi seluruh anggota organisasi.. b. Alat Pengendalian Di dalam fungsi pengendalian anggaran berguna sebagai alat penilai apakah setiap bagian organisasi telah sesuai rencana atau tidak. Dalam hal ini anggaran berfungsi sebagai suatu standar atau tolak ukur manajemen. Sebagai suatu standar, anggaran digunakan untuk menilai kegiatan yang dilaksanakan setiap bagian manajemen telah sesuai dengan standar yang ditetapkan atau tidak. Jika realisasi pelaksanaan setiap bagian manajemen lebih dari baik anggaran, maka dapat dinilai bagian tersebut telah berhasil mencapai rencana yang telah ditetapkan. Di dalam fungsi anggaran sebagai alat pengendalian, terdapat beberapa manfaat anggaran yang terkait satu dengan yang lainnya yaitu: 1) Berperan sebagai tolak ukur atau standar bagi kegiatan organisasi..

(36) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 20. 2) Memberikan kesempatan untuk menilai dan mengevaluasi secara sistematis setiap segi atau setiap aspek organisasi. 3) Mendorong pihak manajemen secara dini mengadakan penelaahan terhadap masalah yang dihadapi.. 5. Kelebihan dan Kelemahan Anggaran Dalam penyusunannya anggaran memiliki beberapa kelebihan bagi pengguna, namun disamping kelebihan tersebut anggaran juga memiliki beberapa kelemahan yang harus dipahami oleh penggunanya. Menurut Hansen dan Mowen (2009: 424), sistem anggaran memberikan beberapa kelebihan untuk suatu organisasi, antara lain: a. Memaksa para manajer untuk melakukan perencanaan. b. Menyediakan informasi yang dapat digunakan untuk memperbaiki pembuatan keputusan. c. Menyediakan standar untuk evaluasi kinerja. d. Memperbaiki komunikasi dan koordinasi. Menurut Nafarin (2007: 19), anggaran di samping mempunyai kelebihan juga mempunyai beberapa kelemahan, antara lain: a. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung unsur ketidakpastian. b. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensif) dan akurat..

(37) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 21. c. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan. mereka. menggerutu. dan. menentang. sehingga. anggaran tidak akan efektif. Adanya kelemahan-kelemahan tersebut sering sulit dihindari atau dihilangkan sama sekali. Tentunya dampak dari munculnya kelemahan ini akan mengurangi manfaat anggaran. Oleh karena itu dalam menyusun anggaran. harus. diperhitungkan. manfaat. yang. diperoleh. dan. meminimalkan kelemahan anggaran itu sendiri.. D. Ramalan Penjualan 1. Pengertian Ramalan Penjualan Menurut Nafarin (2007: 96), “Ramalan penjualan (sales forecasting) merupakan proses aktivitas memperkirakan produk yang akan dijual dimasa mendatang dalam keadaan tertentu dan dibuat berdasarkan data yang pernah terjadi dan/atau mungkin akan terjadi”. Menurut Darsono dan Purwanti (2008: 18), “Ramalan penjualan adalah proyeksi jumlah komoditi yang diminta oleh konsumen dan proyeksi harga yang mampu dijangkau oleh konsumen”. Sehingga dapat disimpulkan ramalan (forecasting) adalah proses aktivitas meramalkan suatu kejadian yang mungkin terjadi di masa mendatang dengan cara mengkaji data yang ada. Ramalan penjualan merupakan faktor penting dalam perencanaan perusahaan karena ramalan penjualan menentukan anggaran penjualan, dan anggaran penjualan.

(38) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 22. tersebut menentukan produk, anggaran biaya pabrik, anggaran beban usaha, anggaran kas, anggaran laba rugi dan anggaran neraca.. 2. Teknik Ramalan Penjualan Menurut Adisaputro dan Anggarini (2011: 134), secara sistematik teknik-teknik atau metode-metode ramalan (forecast) dikelompokkan menjadi: a. Forecasting berdasarkan pendapat (Judgemental Method) Forecast secara kualitatif sering digunakan untuk membuat ramalan penjualan maupun ramalan kondisi bisnis secara umum. Sumbersumber pendapat yang biasanya dipakai sebagai dasar melakukan forecasting, adalah: 1) Salesman. 2) Manager area. 3) Konsultan. 4) Survei konsumen. b. Forcasting dengan perhitungan secara statistik Beberapa teknik perhitungan statistik dalam peramalan meliputi: 1) Analisis Trend a) Trend secara bebas. b) Trend setengah rata-rata. c) Trend matematis (moment & least square)..

(39) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 23. 2) Analisis Growth. 3) Analisis Regresi Korelasi. 4) Analisis Dengan Teknik-teknik Khusus.. E. Anggaran Penjualan 1. Tujuan Penyusunan Anggaran Penjualan Menurut Adisaputro dan Anggarini (2011: 110), tujuan penyusunan anggaran penjualan adalah: a. Mengurangi ketidakpastian tentang pendapatan di masa yang akan datang. b. Memasukkan kebijakan dan keputusan manajemen ke dalam proses perencanaan. c. Memberikan informasi penting bagi pembentukan elemen lain dari rencana laba yang komprehensif. d. Memudahkan pengendalian manajemen atas kegiatan penjualan yang dilakukan. e. Dasar penugasan bagi personalia yang bertanggungjawab atas rencana penjualan..

(40) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 24. 2. Menyusun Anggaran Penjualan Menurut Adisaputro dan Anggarini (2011: 117), terdapat tujuh langkah yang diperlukan untuk menyusun rencana penjualan, antara lain: a. Membuat pedoman manajemen untuk perencanaan penjualan. b. Menyiapkan ramalan/forecast penjualan. c. Menyusun semua data yang relevan. d. Informasi tentang pesaing utama perusahaan. e. Kebijakan tentang berbagai upaya pemasaran untuk memenangkan persaingan. f. Membuat anggaran penjualan yang strategis dan taktis. g. Menjamin komitmen manajerial untuk mencapai tujuan anggaran penjualan yang menyeluruh.. F. Anggaran Produksi 1. Tujuan Penyusunan Anggaran Produksi Menurut Adisaputro dan Anggarini (2011: 162), tujuan penyusunan anggaran produksi adalah: a. Menunjang kegiatan penjualan, sehingga barang jadi dapat disediakan sesuai dengan yang telah direncanakan. b. Menjaga tingkat persediaan yang memadai, karena persediaan terlalu tinggi meningkatkan biaya-biaya dan risiko-risiko yang membebani perusahaan,. dan. sebaliknya. perusahaan. yang. terlalu. kecil.

(41) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 25. mengakibatkan banyaknya gangguan, kekurangan persediaan bahan mentah dapat mengganggu proses produksi. c. Mengatur produksi sehingga biaya-biaya produksi menjadi minimal.. 2. Menyusun Anggaran Produksi Menurut Adisaputro dan Anggarini (2011: 162), Rencana produksi merupakan penjabaran rencana pemasaran ke dalam program produksi yang konsisten dengan kebijakan manajerial dan sesuai batasan yang berlaku. Anggaran produksi disusun dengan menggunakan rumus sebagai berikut: Volume penjualan. xxx. Tingkat persediaan akhir barang jadi. xxx +. Jumlah. xxx. Tingkat persediaan awal barang jadi. xxx -. Tingkat produksi. xxx.

(42) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 26. G. Anggaran Biaya Bahan Baku 1. Pengertian Anggaran Biaya Bahan Baku Bahan baku sering disebut juga sebagai bahan mentah maupun bahan langsung. Bahan baku diperlukan bagi kelancaran proses produksi terutama bagi perusahaan manufaktur karena bahan baku adalah bahan utama atau bahan pokok dan merupakan komponen utama dari suatu produk. Berikut pengertian anggaran biaya bahan baku: Menurut Munandar (2007: 103), “Anggaran biaya bahan mentah (cost of direct materials budget), merupakan anggaran yang merencanakan secara sistematis dan lebih terperinci tentang besarnya biaya bahan baku untuk berproduksi dari waktu ke waktu (bulan ke bulan) selama periode tertentu yang akan datang”. Menurut Rudianto (2009: 8), “Anggaran biaya bahan baku adalah rencana besarnya biaya bahan baku yang akan dikeluarkan perusahaan di dalam suatu periode tertentu di masa mendatang”.. 2. Tujuan Penyusunan Anggaran Biaya Bahan Baku Menurut Nafarin (2007: 205), tujuan penyusunan anggaran bahan baku, antara lain: a. Dengan disusun anggaran bahan baku dapat diketahui kuantitas bahan baku dipakai maupun kuantitas bahan baku yang akan dibeli selama periode tertentu, sehingga dapat dijadikan pedoman dalam memakai dan membeli bahan baku. b. Dengan anggaran bahan baku dapat diketahui harga bahan baku, sehingga dapat dijadikan pedoman harga beli bahan baku..

(43) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 27. c. Jumlah satuan uang bahan baku yang akan dibeli terdapat pada anggaran bahan baku, sehingga dapat diketahui kas yang disediakan untuk membeli bahan baku. d. Dalam penyusunan anggaran bahan baku terdapat biaya bahan baku dan biaya bahan baku merupakan salah satu unsur biaya pabrik, sehingga dapat menentukan besarnya biaya pabrik dan biaya produksi. e. Secara keseluruhan, dengan anggaran bahan baku dimaksudkan untuk menjaga kelancaran produksi.. 3. Penyusunan Anggaran Biaya Bahan Baku a. Anggaran Kebutuhan Bahan Baku Menurut Adisaputro dan Anggarini (2011: 185), anggaran ini merencanakan secara terperinci tentang jumlah unit bahan mentah dan suku cadang yang dibutuhkan untuk berproduksi selama periode yang akan datang. Anggaran ini harus menentukan jumlah tiap bahan mentah menurut waktu, produk, dan pusat tanggung jawab. Tujuan utama dari pembuatan anggaran kebutuhan bahan mentah ini adalah untuk meyediakan data dan menyusun anggaran bahan mentah yang lain, secara terperinci bertujuan untuk: 1) Memberi data kepada bagian pembelian, sehingga bagian pembelian. dapat. melaksanakan. fungsi. pengendalian pembelian bahan mentah.. perencanaan. dan.

(44) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 28. 2) Memberi data untuk penyusunan anggaran biaya bahan mentah setiap jenis produk. 3) Menentukan tingkat persediaan yang optimal. 4) Sebagai dasar perencanaan dan pengendalian pemakaian bahan mentah. Untuk menyusun anggaran kebutuhan bahan baku digunakan rumus: Kebutuhan bahan mentah = unit produksi x SUR (standar pemakaian bahan mentah per unit). b. Anggaran Pembelian Bahan Baku Menurut Adisaputro dan Anggarini (2011: 186), anggaran pembelian bahan mentah menentukan jumlah yang direncanakan untuk bahan mentah yang dibeli, biaya yang diperkirakan dan tanggal waktu pengiriman. Anggaran ini dapat diartikan sebagai rencana tentang kuantitas (jumlah) bahan mentah yang harus dibeli oleh perusahaan dalam periode mendatang. Dalam anggaran pembelian terdapat (1) jumlah setiap bahan yang akan dibeli, (2) penentuan waktu pembelian, dan (3) perkiraan besarnya biaya bahan mentah yang dibeli (tiap pembelian dalam unit dan nilainya)..

(45) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 29. Untuk menyusun anggaran pembelian bahan mentah dibutuhkan formula sebagai berikut: Kebutuhan bahan mentah. xxx. Persediaan akhir bahan mentah. xxx +. Jumlah kebutuhan sementara. xxx. Persediaan awal bahan mentah. xxx -. Unit bahan mentah yang dibeli. xxx. Pembelian bahan baku = unit beli bahan baku x harga beli per unit.. c. Anggaran Pemakaian Bahan Baku Menurut Adisaputro dan Anggarini (2011: 197), anggaran ini menentukan biaya yang direncanakan untuk bahan mentah dan suku cadang yang akan dipakai dalam proses produksi. Jika dalam anggaran kebutuhan bahan baku merencanakan jumlah kebutuhan bahan baku yang dibutuhkan untuk produksi, maka dalam anggaran biaya bahan baku merencanakan jumlah biaya bahan baku yang diperlukan untuk produksi. Anggaran ini dapat diartikan sebagai rencana tentang besarnya biaya bahan baku yang diperlukan untuk proses produksi dimasa yang akan datang. Dalam menyusun anggaran biaya bahan baku yang habis dipakai untuk produksi digunakan rumus: Biaya bahan mentah = unit kebutuhan bahan mentah x harga bahan mentah per unit..

(46) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 30. H. Varians Harga Bahan Baku 1. Penyebab Selisih Harga Bahan Baku Selisih harga bahan baku menurut Supriyono (2000: 104), dapat disebabkan hal-hal sebagai berikut: a. Fluktuasi harga pasar bahan baku yang bersangkutan. b. Kontrak dan jangka waktu pembelian yang menguntungkan atau tidak menguntungkan. c. Pembelian dari suplier yang lokasinya lebih menguntungkan atau tidak menguntungkan. d. Kegagalan di dalam memanfaatkan kesempatan potongan pembelian atau ketidaktepatan jumlah potongan pembelian yang diharapkan. e. Tambahan pembayaran harga bahan baku adanya pembelian khusus yang harus dilakukan. f. Pembelian dalam jumlah yang ekonomis atau tidak ekonomis. g. Faktor-faktor internal yang mengakibatkan harus dilakukan pembelian bahan yang mendadak (rush purchases).. 2. Manfaat Analisis Selisih Harga Bahan Baku Manfaat analisis selisih harga bahan baku menurut Supriyono (2000: 104), sebagai berikut: a. Selisih harga bahan baku pada dasarnya adalah tanggung jawab dari bagian pembelian karena bagian tersebut telah membeli bahan baku dengan harga lebih tinggi atau lebih rendah dibanding standar. Oleh.

(47) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 31. karena itu perhitungan selisih harga bahan baku dapat dipakai menilai prestasi bagian pembelian. b. Perhitungan selisih harga bahan baku dapat bermanfaat untuk mengukur akibat kenaikan atau penurunan harga bahan baku terhadap laba yang diperoleh perusahaan.. I. Varians Kuantitas Bahan Baku 1. Penyebab Selisih Kuantitas Bahan Baku Selisih kuantitas bahan baku menurut Supriyono (2000: 105), dapat disebabkan oleh hal-hal sebagai berikut: a. Perubahan dari rancangan produk, mesin, peralatan, atau metode pengolahan produk yang belum dinyatakan dalam standar. b. Pemakaian. bahan. baku. subtitusi. yang. menguntungkan. atau. merugikan. c. Selisih hasil dari bahan baku yang mengakibatkan kuantitas yang dipakai lebih besar atau lebih kecil dibanding standar. d. Kerugian bahan baku karena rusak atau susut yang disebabkan karyawan tidak terlatih, tidak diawasi, teledor, atau bekerja tidak memuaskan baik dipabrik maupun di gudang bahan. e. Pengawasan yang terlalu kaku. f. Kurangnya peralatan atau mesin. g. Kegagalan didalam mengatur mesin dan peralatan dalam kondisi yang baik..

(48) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 32. 2. Manfaat Analisis Selisih Kuantitas Bahan Baku Manfaat analisis selisih kuantitas bahan baku menurut Supriyono (2000: 104), sebagai berikut: a. Selisih kuantitas bahan baku pada dasarnya adalah tanggung jawab departemen produksi di pabrik dimana terjadi selisih tersebut, hal ini disebabkan bagian atau departemen tersebut telah memakai bahan dalam kuantitas yang lebih besar (tidak efisien), atau lebih kecil (efisien) dibandingkan dengan kuantitas standar. b. Perhitungan selisih kuantitas bahan baku berguna untuk mengukur pengaruh akibat efisiensi pemakaian bahan baku terhadap laba yang diperoleh perusahaan..

(49) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang digunakan dalam penulisan skripsi ini adalah studi kasus, yaitu penelitian terhadap objek tertentu dengan mengumpulkan data dari berbagai elemen, kemudian data diolah dan dievaluasi lalu ditarik kesimpulan. Kesimpulan yang diperoleh hanya berlaku pada objek yang diteliti.. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian dilakukan di PT. Madubaru (PG/PS Madukismo) yang berkedudukan di Desa Padokan, Kelurahan Tirtonirmoto, Kecamatan Kasihan, Kabupaten Bantul, Daerah Istimewa Yogyakarta. 2. Waktu Penelitian Penelitian dilakukan pada bulan Maret sampai bulan April tahun 2015.. C. Subjek dan Objek Penelitian 1. Subjek Penelitian a. Pimpinan perusahaan b. Bagian produksi c. Bagian pembelian d. Bagian pemasaran. 33.

(50) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 34. e. Bagian akuntansi biaya f. Bagian gudang g. Bagian keuangan. 2. Objek Penelitian Objek penelitian yaitu data yang dibutuhkan untuk menjawab permasalahan dalam penelitian, yaitu: anggaran biaya bahan baku serta realisasi biaya bahan baku.. D. Data yang Diperlukan Dalam penelitian ini, data yang diperlukan adalah: 1. Gambaran umum perusahaan 2. Anggaran biaya bahan baku dan realisasinya 3. Persediaan awal barang jadi tahun 2014 4. Persediaan akhir barang jadi tahun 2014 5. Volume produksi 6. Data lain yang dianggap penting dalam menyusun anggaran biaya bahan baku..

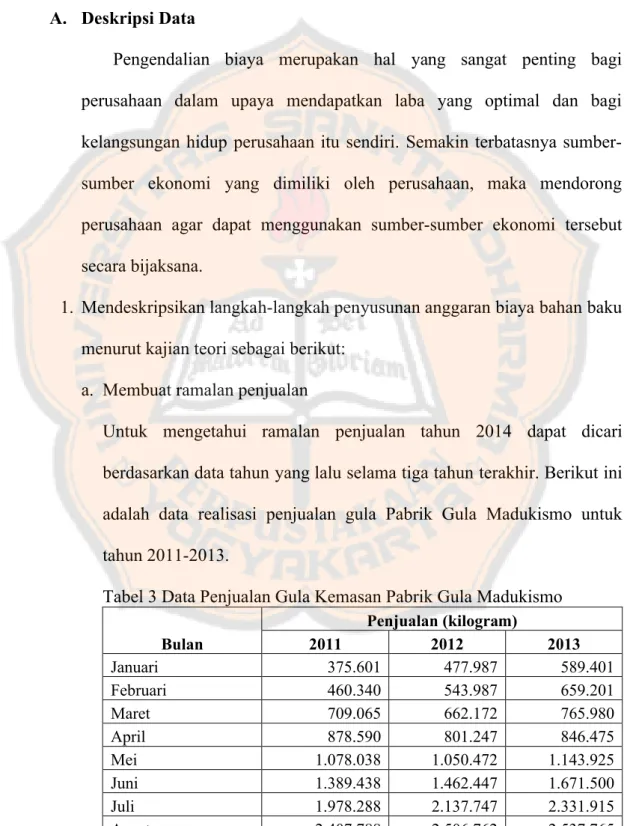

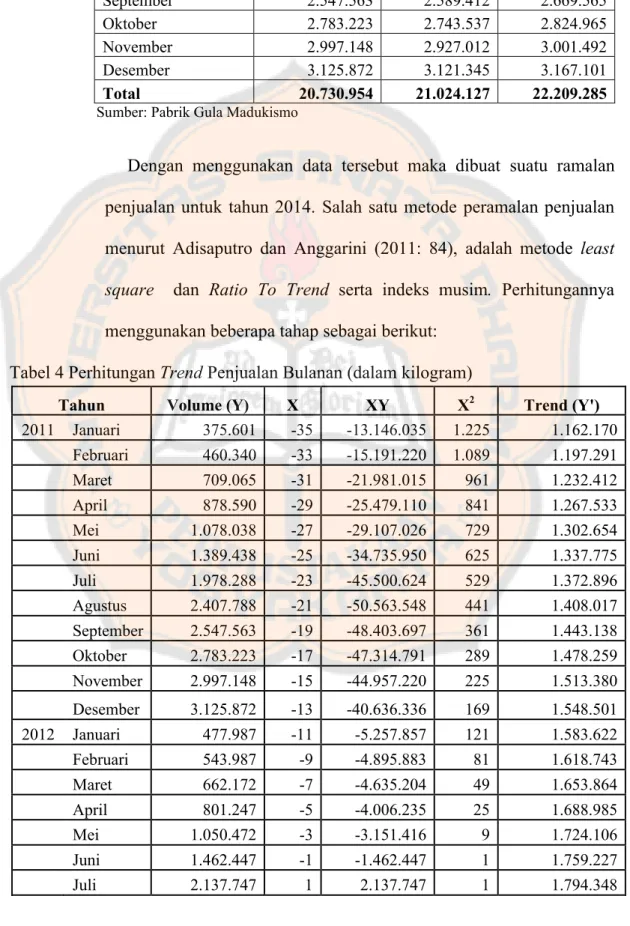

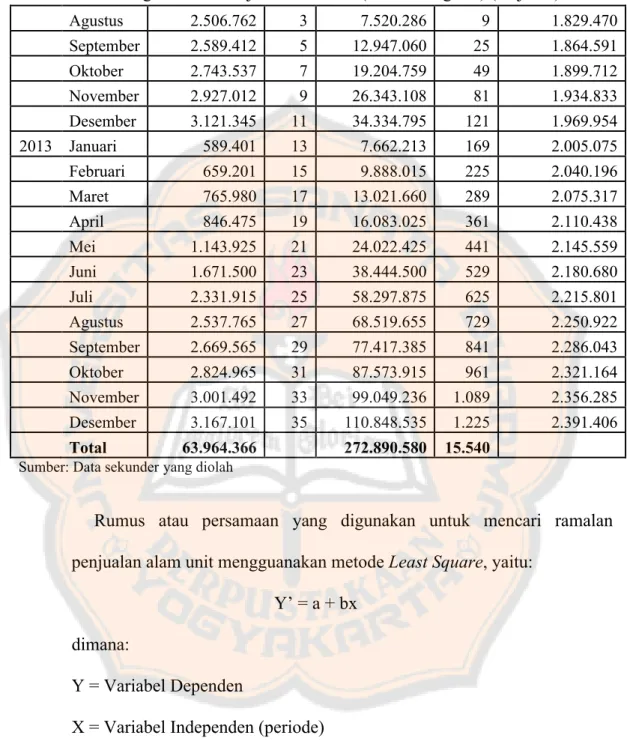

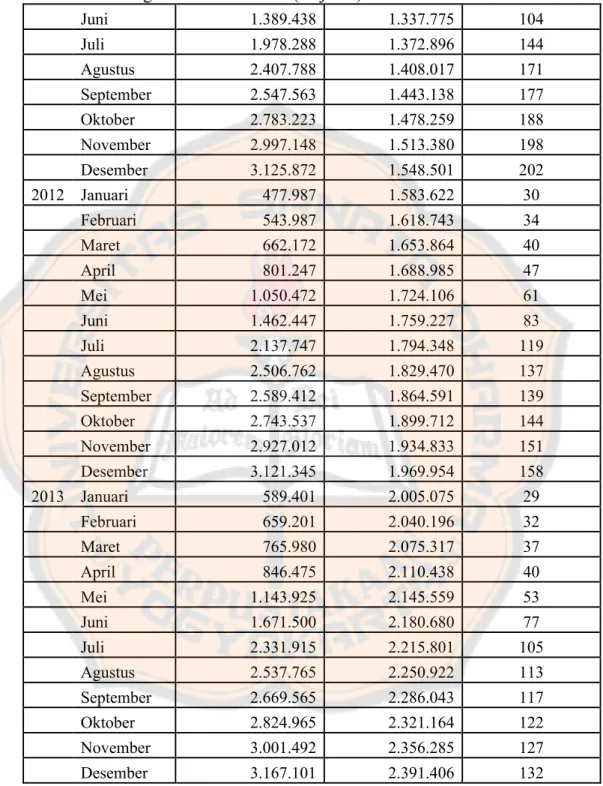

(51) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 35. E. Teknik Pengumpulan Data Teknik yang digunakan dalam penelitian adalah: 1. Wawancara Teknik pengumpulan data dengan cara mengajukan pertanyaan secara lisan kepada pihak-pihak yang terkait, untuk memberikan informasi mengenai gambaran umum perusahaan,produksi dan data-data yang berhubungan dengan penyediaan bahan baku. 2. Dokumentasi Teknik pengumpulan data, dengan cara memperoleh data dari sumber catatan atau arsip yang tersimpan dalam perusahaan yang relevan dengan keperluan peneliti yang nantinya diolah sebagai bahan penelitian.. F. Teknik Analisis Data Langkah-langkah untuk menjawab perumusan masalah adalah sebagai berikut: 1. Mendiskripsikan prosedur penyusunan anggaran biaya bahan baku pada perusahaan sesuai dengan kajian teori menurut Adisaputro dan Anggarini (2011 : 84), yakni dengan cara: a. Menyusun ramalan (forecasting) penjualan Membuat ramalan penjualan dengan memakai metode least square dan ratio to trend dengan formula: Y’ = a +b (X) Dimana. =. ∑.

(52) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. =. Keterangan:. 36. ∑ ∑. Y’ = Variabel Dependen X = Variabel Independen (periode) a = Nilai Konstanta b = koefisien Regresi n = Jumlah Data (periode) Sedangkan untuk mencari ratio to trend dan indeks musim maka digunakan formula: Ratio to trend = (Y/Trend) x 100% Indeks musim = Variasi musim x 100% Setelah indeks musim diketahui tahap selanjutnya adalah menghitung Forecast penjualan untuk tahun 2014 dengan menggunakan formula: Volume penjualan = Trend x Indeks Musim. b. Menyusun anggaran penjualan Sebelum menyusun anggaran penjualan terlebih dahulu membuat distribusi. penjualan. perbandingan. per. kontribusi. wilayah pendapatan. pemasaran. untuk. masing-masing. melihat wilayah.. Menurut Adisaputro dan Anggarini (2011: 123), rumus yang digunakan untuk menyusun distribusi penjualan adalah: Distribusi penjualan = Total Volume Penjualan x Proporsi Penjualan Masing-masing Produk dan Daerah Pemasaran (%)..

(53) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 37. Setelah distribusi penjualan untuk setiap wilayah pemasaran dibuat, maka dapat disusun anggaran penjualan dengan rumus sebagai berikut: Volume penjualan. xxx. Dikalikan: harga jual per unit. xxx. Total penjualan. xxx. c. Menyusun anggaran produksi Anggaran produksi dapat disusun dengan formula (Adisaputro dan Anggarini, 2011: 163), sebagai berikut: Tingkat penjualan. xxx. Tingkat persediaan akhir barang jadi. xxx +. Jumlah produk yang diperlukan. xxx. Tingkat persediaan awal barang jadi. xxx -. Tingkat produksi. xxx.

(54) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 38. d. Menyusun anggaran biaya bahan baku Dalam anggaran biaya bahan baku terdiri dari anggaran kebutuhan bahan baku, anggaran pembelian bahan baku dan anggaran pemakaian. 1) Menurut Adisaputro dan Anggarini (2011: 185), untuk menyusun anggaran kebutuhan bahan baku dibutuhkan formula sebagai berikut: Kebutuhan bahan mentah =. unit produksi x. SUR (standar. pemakaian bahan mentah per unit). 2) Menurut Adisaputro dan Anggarini (2011: 187), untuk menyusun anggaran pembelian bahan baku dibutuhkan formula sebagai berikut: Kebutuhan bahan mentah. xxx. Persediaan akhir bahan mentah. xxx +. Jumlah kebutuhan sementara. xxx. Persediaan awal bahan mentah. xxx -. Unit bahan mentah yang dibeli. xxx. 3) Menurut Adisaputro dan Anggarini (2011: 197), untuk menyusun anggaran pemakaian maka formula yang digunakan sebagai berikut: Biaya bahan baku = unit kebutuhan bahan mentah x harga bahan mentah per unit..

(55) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 39. 2. Membandingkan antara biaya yang dianggarkan dengan realisasinya, selisihnya dapat ditelusur dengan menggunakan analisis varians (Adisaputro dan Anggarini 2011: 200), sebagai berikut: a. Laporan pelaksanaan pembelian bahan mentah Dengan analisis varians sebagai berikut: 1) Varians karena jumlah pembelian = (Jumlah Rencana – Jumlah Riil) x Harga Rencana. 2) Varians karena harga bahan mentah = (Harga Rencana – Harga Riil) x Jumlah Riil. 3) Total varians = Varians Karena Jumlah + Varians Karena Harga. Apabila, harga bahan baku rencana > harga bahan baku riil, maka selisih yang terjadi menguntungkan (favorable). Apabila, harga bahan baku rencana < harga bahan baku riil, maka selisih yang terjadi tidak menguntungkan (unfavorable). b. Laporan pelaksanaan pemakaian bahan mentah Dengan analisis varians sebagai berikut: 1) Varians Efisiensi = (Jumlah Rencana – Jumlah Riil) x Harga Rencana. 2) Varians Harga = (Harga Rencana – Harga Riil) x Jumlah Riil..

(56) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 40. 3) Total Varians = Varians Efisiensi + Varians Harga. Apabila, kuantitas bahan baku rencana > harga bahan baku riil, maka selisih yang terjadi menguntungkan (favorable). Apabila, kuantitas bahan baku rencana < harga bahan baku riil, maka selisih yang terjadi tidak menguntungkan (unfavorable). c. Setelah didapatkan varians antara biaya sesungguhnya (realisasi) dengan biaya yang dianggarkan, kemudian menghitung prosentase varians untuk menilai terkendali tidaknya biaya bahan baku. Menurut Shim dan Siegel (2001: 73), varians yang lebih kecil dari 5% dianggap tidak material (immaterial). Apabila, angka prosentase varians biaya bahan baku (baik positif maupun negatif) < prosentase menurut teori (5%), maka varians biaya bahan baku dikatakan terkendali. Apabila, angka prosentase varians biaya bahan baku (baik positif maupun negatif) > prosentase menurut teori (5%), maka varians biaya bahan baku dikatakan tidak terkendali..

(57) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN. A. Sejarah Perusahaan PT. Madubaru adalah pabrik gula dan pabrik alkohol serta pabrik spiritus di Kabupaten Bantul Propinsi Daerah Istimewa Yogyakarta (DIY) yang mengemban tugas untuk mensukseskan program pengadaan pangan Nasional, khususnya gula pasir. Pada awalnya kepemimpinan saham terbanyak adalah Sri Sultan Hamengku Buwono IX yaitu 75%, sedangkan 25% milik Pemerintah RI (Departemen Pertanian RI). Namun, saat ini telah dirubah dengan proporsi kepemilikan saham 65% milik Sri Sultan Hamengku Buwono X dan 35% lainnya milik Pemerintah (PT. Rajawali Nusantara Indonesia, sebuah BUMN). PT. Madubaru berdiri pada tanggal 14 Juni 1955 berdasarkan akta pendirian No. 11 oleh Raden Mas Soerjanto Partaningrat, S.H, sebagai Notaris di Yogyakarta dengan nama PT. Pabrik-pabrik Gula Madu (P2G Madubaru) yang telah memperoleh pengesahan Menteri Kehakiman Republik Indonesia No. J.A 5683, tanggal 10 Agustus 1956 dan telah dimuat dalam berita Negara No. 4 dan tambahan No. 25. Perusahaan memiliki 2 unit usaha, yaitu Pabrik Gula (PG) Madukismo dan Pabrik Alkohol/Spiritus (PS) Madukismo.pabrik ini didirikan atas prakarsa Sri Sultan Hamengkubuwono IX yang kemudian diresmikan oleh Presiden Republik Indonesia pertama Ir. Soekarno pada tanggal 29 Mei 1958, setelah kurang lebih 3 (tiga) tahun berdiri. Pabrik ini mulai memproduksi. 41.

(58) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 42. untuk gula pada tahun1958 dan mulai memproduksi spiritus pada tahun 1959. Perubahan nama dari Pabrik-pabrik Gula Madubaru (P2G Madubaru) menjadi PT. Madubaru tertuang dalam akta No. 1 tanggal 7 September 1988 oleh Dana Wardhani, SH., notaris di Yogyakarta. Perubahan yang terjadi terakhir menjadi akta No. 8 pada tanggal 16 Agustus 2008 oleh notaris Tabitha Sri Jeany, SH,Mkn yang berdomisili di Yogyakarta, berisi penyesuaian UU No. 40 tahun 2007 tentang Perseroan.. B. Letak Perusahaan PT. Madubaru berkedudukan dan berkantor pusat di Desa Padokan, Kelurahan Tirtonirmolo, Kecamatan Kasihan, Kabupaten Bantul, Daerah Istimewa Yogyakarta, yaitu kurang lebih 5 km sebelah selatan Kota Yogyakarta dengan luas tanah dan bangunan pabrik sekitar 30 hektar. Letak PT. Madubaru cukup strategis dan menguntungkan karena disebabkan beberapa faktor, yaitu: 1. Ketersediaan area lahan untuk proses penanaman tebu karena area yang luas dan masih banyak persawahan. 2. Letak perusahaan di dekat sumber air, yaitu sungai Winongo sehingga dapat memenuhi kebutuhan air dalam proses produksinya. 3. Karena terletak di dekat lingkar Selatan Kota Yogyakarta, hal ini menjadi keuntungan bagi perusahaan karena memudahkan sarana transportasi, pemasaran maupun perhubungan..

(59) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 43. 4. Karena letaknya di perkampungan sehingga memudahkan untuk perekrutan karyawan terebih untuk karyawan musiman (harian, bulanan, borongan) yang merupakan warga sekitar.. C. Maksud dan Tujuan 1. Maksud dan tujuan didirikan perseroan ini adalah: Menjalankan usaha dibidang perdagangan, perindustrian dan pertanian. 2. Untuk mencapai maksud dan tujuan tersebut, perseroan dapat melaksanakan kegiatan usaha sebagai berikut: a. Menjalankan usaha-usaha dibidang perdagangan, meliputi: 1) Eksport import dan perdagangan hasil perkebunan. 2) Grossir dan supplier. 3) Menjalankan usaha-usaha dibidang perdagangan. b. Menjalankan usaha-usaha di bidang perindustrian, meliputi: 1) Industri gula. 2) Industri hulu dan hilir hasil-hasil pertanian. c. Menjalankan usaha-usaha di bidang pertanian, seperti: perkebunan tanaman industri..

(60) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 44. D. Visi dan Misi Perusahaan Perusahaan memiliki maksud dan tujuan didirikan yaitu agar masyarakat Indonesia bisa menikmati hasil pertanian dalam negeri tidak hanya produk-produk impor. Untuk mencapai maksud dan tujuan tersebut maka perusahaan menuangkannya kedalam visi dan misi, antara lain sebagai berikut: 1. Visi: PT. Madubaru menjadi perusahaan agro industri yang tinggal di Indonesia dengan petani sebagai mitra sejati. 2. Misi: a. Menghasilkan gula dan ethanol yang berkualitas untuk memenuhi permintaan masyarakat industri di Indonesia. b. Menghasilkan produk dengan memanfaatkan teknologi maju yang ramah lingkungan, dikelola secara profesional dan inovatif, memberikan. pelayanan. prima. kepada. pelanggan. serta. mengutamakan kemitraan petani. c. Mengembangkan produk atau baru yang mendukung bisnis inti..

(61) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 45. E. Perizinan Dalam menjalankan usahanya perseroan telah memiliki perizinan yang diwajibkan antara lain: 1. Surat Izin Usaha Perdagangan (SIUP) Besar No: 0715/DP/008/II/2014 yang dikeluarkan oleh Pemerintah Kabupaten Bantul – Dinas Perizinan tanggal 03 Februari 2014 yang berlaku selama 5 (lima) tahun. 2. Izin. Gangguan. Industri. Gula. No:. 0712/DP/001/II/2014. yang. dikeluarkan Pemerintah Kabupaten Bantul – Dinas Perizinan tanggal 03 Februari. 2014. yang. berlaku. selama. perusahaan. menjalankan. usaha/kegiatan sesuai jenis usaha yang diizinkan. 3. Izin Gangguan Industri Spiritus/Alkohol No: 0713/DP/001/II/2014 yang dikeluarkan Pemerintah Kabupaten Bantul – Dinas Perizinan tanggal 03 Februari 2014 yang berlaku perusahaan menjalankan usaha/kegiatan sesuai jenis usaha yang diizinkan. 4. Izin Usaha Industri No: 0714/DP/012/II/2014 yang dikeluarkan Pemerintah Kabupaten Bantul – Dinas Perizinan tanggal 03 Februari 2014 yang berlaku selama perusahaan masih beroperasi sesuai dengan jenis industri dan ketentuan yang tercantum dalam izin. 5. Tanda. Daftar. Perusahaan. (TDP). Perseroan. Terbatas. No:. 0716/DP/096/II/2014 yang dikeluarkan Pemerintah Bantul – Dinas Perizinan tanggal 03 Februari 2014 yang berlaku sampai tanggal 06 Oktober 2016..

(62) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 46. 6. Angka Pengenal Importir – Produsen (API-P) No. 120200135 yang dikeluarkan Badan Kerjasama dan Penanaman Modal Daerah Istimewa Yogyakarta tanggal 20 Februari 2014 yang berlaku selama 5 (lima) tahun. 7. Nomor Pengenal Importir Khusus (NPIK) No. 2.12.02.04.00313 yang dikeluarkan Kementrian Perdagangan Republik Indonesia tanggal 05 Maret 2014 yang berlaku sampai dengan 05 Agustus 2017. 8. Nomor Pokok Pengusaha Barang Kena Cukai (NPPBKC) No: 0607.1.1.1001 untuk industri etil alkohol yang dikeluarkan Departemen Keuangan Republik Indonesia – Direktorat Jendral Bea dan Cukai. 9. Izin Pengendalian Pembuangan Limbah Cair No: 660/1887 yang dikeluarkan oleh Pemerintah Propinsi Daerah Istimewa Yogyakarta – Badan Pengendalian Dampak Lingkungan Daerah (Bapeda) tanggal 10 Oktober 2005. 10. Nomor Pokok Wajib Pajak (NPWP) No: 01.136.731.5-543.000 yang dikeluarkan oleh Departemen Keuangan Republik Indonesia – Direktorat Jendral Pajak tanggal 29 November 1982. 11. Surat Pengukuhan Pengusaha Kena Pajak (PKP) 107/WPJ.23/KP.0503/2006. yang. dikeluarkan. oleh. No:. PEM-. Departemen. Keuangan Republik Indonesia – Direktorat Jendral Pajak tanggal 20 April 2006..

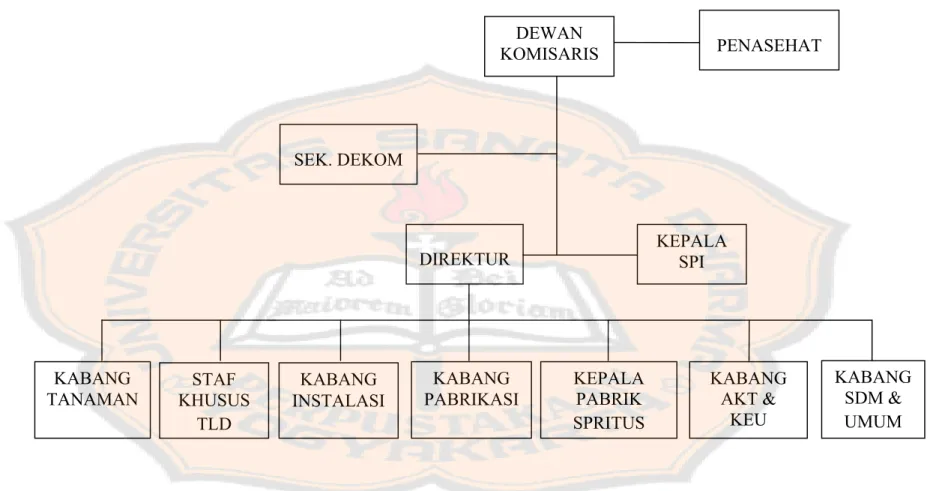

(63) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 47. F. Struktur Organisasi Berdasarkan hasil keputusan Rapat Umum Pemegang Saham LuarBiasa (RUPSLB) yang diselenggarakan hari Kamis tanggal 6 November 2008 di ruang rapat PT Madubaru, susunan struktur organisasi sebagai berikut: 1. Dewan Komisaris merupakan dewan tertinggi dalam perusahaan dan bertugas melakukan pengawasan terhadap direksi. Dewan Komisaris yang terdiri dari anggota pemegang saham. 2. Direktur merupakan pimpinan utama perusahaan yang bertugas mengelola perusahaan secara keseluruhan untuk melaksanakan kebijakan rapat umum pemegang saham. Direktur bertanggung jawab atas semua kegiatan yang ada dibawahnya. 3. Satuan Pengawas Internal (SPI) merupakan bagian independen dari perusahaan. Bagian ini bertugas melakukan pengawasan melalui kegiatan audit, konsultasi, dan pembinaan terhadap semua kegiatan dan fungsi organisasi. 4. Kepala Bagian Tanaman (Kabag Tanaman) bertugas melaksanakan kebijakan Direksi dalam hal penanaman dan peyediaan bibit tebu, penyuluhan teknis penanaman tebu, rencana tebang dan angkutan tebu dan kegiatan lain yang menyangkut penyediaan supply tebu sebagai bahan baku pembuatan gula pada pabrik gula. 5. Kepala Bagian Instalasi (Kabag Instalasi) bertugas melakukan Direksi dan ketentuan administrasi dalam pengoperasian, pemeliharaan, reparasi mesin, dan equipment. pabrik, seperti loko dan lori,.

(64) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 48. kendaraan, traktor, pompa, pemeliharaan dan reparasi bangunan serta penyediaan tenaga listrik. 6. Kepala Bagian Pabrikasi (Kabag Pabrikasi) bertugas melaksanakan rencana produksi gula dan menjaga kelancaran proses produksi gula, termasuk. dalam. pengadaan. bahan. pembantu. produksi. dan. mengendalikan mutu gula sesuai standar mutu. 7. Kepala Bagian Pabrik Alkohol dan Spiritus bertugas untuk melaksanakan rencana produksi alkohol dan spiritus, mengawasi mutu alkohol dan spiritus serta mengendalikan produksi alkohol dan spiritus untuk memenuhi target produksi. 8. Kepala Bagian Akuntansi dan Keuangan (Kabag Akt & Keu) bertugas menjalankan kebijakan direksi dalam bidang keuangan dan akuntansi perusahaan, menjalankan kebijakan Direksi dalam bidang pengadaan barang dan jasa serta pengelolaan data keuangan, membuat laporan keuangan dan laporan harga pokok produksi secara periodik. 9. Kepala Bagian Pemasaran (Kabag Pemasaran) bertugas untuk menetapkan harga jual produk, melakukan koordinasi kegiatan penjualan gula pasir, alkohol, dan spiritus. dan berkomunikasi dengan para konsumen. 10. Kepala Bagian SDM dan Umum (Kabag SDM & Umum) bertugas untuk melaksanakan kebijakan direksi dalam bidang personalia dan bagian umum lainnya..

(65) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DEWAN KOMISARIS. PENASEHAT. SEK. DEKOM. KEPALA SPI. DIREKTUR. KABANG TANAMAN. STAF KHUSUS TLD. KABANG INSTALASI. KABANG PABRIKASI. KEPALA PABRIK SPRITUS. Gambar 1 Struktur Organisasi Fungsional PT. Madubaru. 49. KABANG AKT & KEU. KABANG SDM & UMUM.

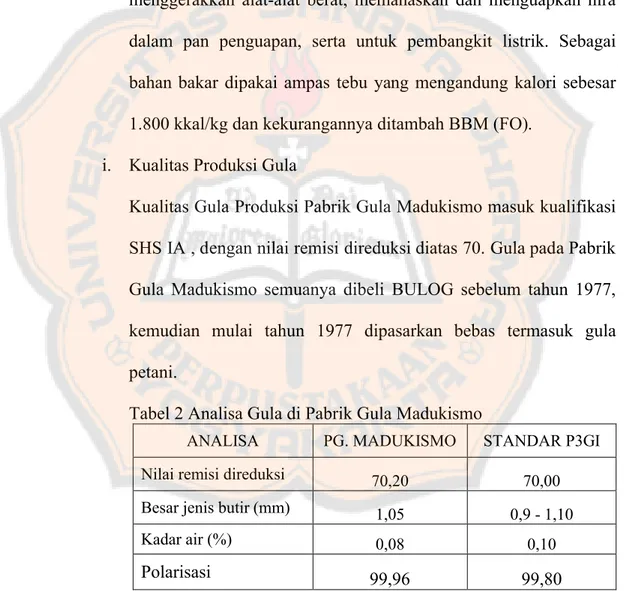

(66) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 50. G. Produksi 1. Produk yang dihasilkan oleh pabrik yaitu: a. Produk Utama (Pabrik Gula Madukismo) Gula pasir dengan kualitas SHS IA (Superior Head Sugar) atau GKP (Gula Kristal Putih). Mutu produksi dipantau oleh P3GI Pasuruan (Pusat Penelitian Perkebunan Gula Indonesia). b. Produk Sampingan (Pabrik Spiritus Madukismo) Mutu. dipantau. oleh. Balai. Penelitian. Kimia. Departemen. Perindustrian dan PT. Sucoffindo Indonesia. Produk yang diproduksi anatara lain alkohol dengan kadar minimal 95% dan spiritus bakar dengan kadar 94%. 2. Hasil produksi rata-rata per tahun: a. Pabrik Gula 1) Bahan baku tebu 400.000 – 500.000 ton per tahun. 2) Hasil gula SHS ± 35.000 ton per tahun. 3) Rendemen antara 7,0% - 8,5%. 4) Bahan pembantu: batu gamping dan belerang. b. Pabrik Spiritus 1) Bahan baku: tetes dari PG. Madukismo ± 30.000 ton per tahun. 2) Hasil alkohol ± 8 juta liter per tahun. 3) Dipasarkan sebagai alkohol murni dan spiritus bakar. 4) Bahan pembantu berupa pupuk urea, NPK, dan Asam Sulfat..

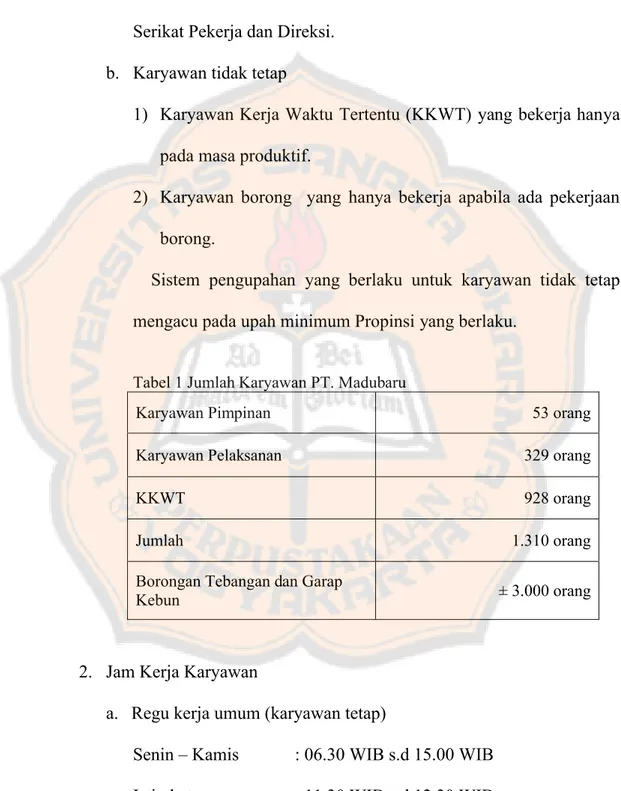

(67) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 51. 3. Masa Produksi a. Pabrik Gula Masa produksi yang dilakukann dari mulai masa tanam sampai proses produksi pada pabrik gula sekitar 5 sampai 6 bulan setiap tahunnya (24 jam/hari), secara terus-menerus antara bulan Mei sampai Oktober. Selain bulan-bulan tersebut maka digunakan untuk kegiatan pemeliharaan mesin pabrik (servis, revisi, perbaikan, pergantiaan, dll). b.. Pabrik Alkohol dan Spiritus Bahan baku yang digunakan dalam pembuatan alkohol dan spiritus berupa tetes. Masa produksi sekitar 9 sampai 11 bulan setiap tahunnya (24 jam/hari).. H. Sumber Daya Manusia Dalam melakukan kegiatan operasionalnya PT. Madubaru didukung oleh sumber daya manusia yang cukup memadai. Adapun beberapa hal yang berkaitan dengan karyawan adalah sebagai berikut: 1. Pembagian Golongan Karyawan Berdasarkan Sistem Pengupahan a. Karyawan tetap 1) Karyawan pimpinan 2) Karyawan pelaksana.

(68) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 52. Pada karyawan pimpinan dan pelaksana, sistem pengupahannya diatur tersendiri dalam Perjanjian Kerja Bersama (PKB) antara Serikat Pekerja dan Direksi. b. Karyawan tidak tetap 1) Karyawan Kerja Waktu Tertentu (KKWT) yang bekerja hanya pada masa produktif. 2) Karyawan borong yang hanya bekerja apabila ada pekerjaan borong. Sistem pengupahan yang berlaku untuk karyawan tidak tetap mengacu pada upah minimum Propinsi yang berlaku. Tabel 1 Jumlah Karyawan PT. Madubaru Karyawan Pimpinan. 53 orang. Karyawan Pelaksanan. 329 orang. KKWT. 928 orang. Jumlah. 1.310 orang. Borongan Tebangan dan Garap Kebun. ± 3.000 orang. 2. Jam Kerja Karyawan a. Regu kerja umum (karyawan tetap) Senin – Kamis. : 06.30 WIB s.d 15.00 WIB. Istirahat. : 11.30 WIB s.d 12.30 WIB. Jumat – Sabtu. : 06.30 WIB s.d 11.30 WIB (tanpa istirahat).

(69) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 53. b. Regu kerja khusus (karyawan tidak tetap) Shift I. : 06.30 WIB s.d 14.00 WIB. Shift II. : 14.00 WIB s.d 22.00 WIB. Shift III. : 22.00 WIB s.d 06.00 WIB. 3. Organisasi Karyawan Tetap Organisasi karyawan PT. Madubaru mulai tahun 2000 telah membentuk Serikat Pekerja PT. Madubaru / SPPT PT. Madubaru, dan mulai tahun 2001 telah disahkan Perjanjian Kerja Bersama (PKB) yang isinya mengatur tentang hak dan kewajiban karyawan dan perusahaan. 4. Jaminan Sosial a. Program JAMSOSTEK (Jaminan Sosial Tenaga Kerja) untuk semua karyawan. b. Hak Pensiun untuk semua karyawan tetap (pimpinan dan pelaksana). c. Program Taskat (Tabungan Asuransi Kesejahteraan Hari Tua) untuk karyawan kampanye. d. Koperasi karyawan dan pensiunan PT. Madubaru. e. Perumahan dinas untuk karyawan tetap. f. Poliklinik dan Klinik KB Perusahaan untuk semua karyawan dan keluarga. g. Taman Kanak-kanak Perusahaan untuk karyawan dan umum. h. Sarana Olahraga dan Kesenian untuk karyawan dan umum..

(70) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 54. i. Pakaian Dinas untuk karyawan tetap, kampanye dan musiman. j. Biaya pengobatan. k. Rekreasi karyawan dan keluarga.. I. Struktur Modal Berdasarkan. Rapat. Umum. Pemegang. Saham. (RUPS). yang. diselenggarakan pada 10 Maret 1997 modal dasar perseroan adalah Rp10.000.000.000,00 (sepuluh miliar rupiah) terdiri dari 10.000 lembar saham dengan masing-masing saham bernilai Rp1.000.000,00 (satu juta rupiah). Dari modal dasar tersebut ditempatkan dan disetor penuh sejumlah 6.925 lembar saham senilai Rp6.925.000.000,00 (enam miliar sembilan ratus dua puluh lima juta rupiah) dengan susunan pemegang saham yang terdiri dari: 1. Sri Sultan HB X. 4.500 lbr saham. Rp4.500.000.000,00. Indonesia (RNI). 2.425 lbr saham. Rp2.425.000.000,00. Jumlah. 6.925 lbr saham. Rp6.925.000.000,00. 2. PT. Rajawali Nusantara.

(71) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 55. J. Proses Produksi 1. Proses Pengolahan di Pabrik Gula Madukismo Proses pengolahan tebu menjadi gula pasir melewati beberap tahapan sebagai berikut: a. Pemerahan Nira (Extraction) Setelah tebu ditebang kemudian dikirim ke stasiun gilingan (ekstraksi) untuk dipisahkan antara bagian padat (ampas) dengan cairannya yang mengandung gula (nira mentah) melalui alat-alat berupa Unigator Mark IV digabung dengan 5 (lima) buah gilingan, masing-masing terdiri dari 3 (tiga) rol dengan ukuran 36’’X 64”. Ampas yang diperoleh sekitar 30% tebu untuk dibakar di stasiun ketel (pusat tenaga), sedangkan nira mentah akan dikirim ke stasiun pemurnian untuk proses lebih lanjut. Untuk mencegah kehilangan gula karena bakteri dilakukan sanitasi di stasiun gilingan. b. Pemurnian Nira PG. Madukismo menggunakan sistem sulfitasi. Mula-mula mentah ditimbang, dipanaskan hingga 70° - 75° C, direaksikan dengn susu kapur dalam defektor, kemudian diberi gas SO2 dalam peti sulfitasi sampai pH 7,00 kemudian dipanaskan lagi sampai suhu 100° 105° C. Kotoran yang dihasilkan kemudian diendapkan dalam peti pengendap (Door Clarifier) dan disaring menggunakan Rotery Vaccum Filter (alat penampis hampa). Dari proses ini maka.

Gambar

+7

Dokumen terkait

20 Lebih lanjut, menurut Siagian (2003) bahwa bagi organisasi, hasil penilaian prestasi kerja para pegawai sangat penting arti dan peranannya dalam pengambilan keputusan

Penerapan hukum pidana materil terhadap tindak pidana pencemaran nama baik melalui tulisan sudah sesuai, perbuatan terdakwa telah terbukti secara sah memenuhi

Namun karena kepemilikan media televisi masih bisa dipegang oleh individu atau kelompok tertentu selain pemerintah, maka isi dari berita yang ditayangkan oleh

Upaya pendisiplinan di SMPN 3 Surakarta dapat dianalisis menggunakan teori disiplin dan hukuman Michel Foucault karena dalam pendisiplinan atau membentuk

Golongan Khawarij juga merupakan salah satu kelompok yang memiliki pemahaman agama yang radikal dan tekstual yang pernah muncul dalam catatan perjalanan sejarah

Dari hasil studi pendahuluan yang dilaksanakan pada tanggal 16 September 2014 di MA Mamba‟ul „Ulum Tunjungmuli, penulis mengadakann wawancara dengan Ibu Alfi

Septiana Sanggelorang, dkk (2015) dalam penelitiannya yang berjudul “Pengaruh Pengeluaran Pemerintah di Sektor Pendidikan dan Kesehatan Terhadap Indeks Pembangunan Manusia

Membaca nyaring suku kata dan kata dengan lafal yang tepat.. Menunjukkan sikap tidak membeda-bedakan perlakuan di rumah dan di