53

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Karakteristik Responden

Responden dalam penelitian ini yaitu wajib pajak orang pribadi yang terdaftar di KPP Pratama Bandung Cicadas dengan jumlah responden sebanyak 100 orang. 100 eksamplar kuesioner yang diberikan kepada responden telah diisi secara lengkap dan benar sehingga layak untuk dianalisis lebih lanjut untuk kepentingan penelitian ini.

Karakteristik responden dikelompokkan menurut jenis kelamin, usia, pendidikan terakhir dan pekerjaan. Untuk memperjelas karakteristik responden yang dimaksud, maka disajikan tabel mengenai responden seperti dijelaskan berikut ini.

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Untuk mengetahui karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden (Orang) Presentase (%)

Pria 42 42

Wanita 58 58

Jumlah 100 100

Berdasarkan Tabel 4.1 dapat diketahui bahwa wajib pajak orang pribadi yang terdaftar pada Kantor Pelayanan Pajak Pratama Pratama Bandung Cicadas yang terpilih sebagai responden tidak terbatas pada jenis kelamin tertentu.

Data yang diperoleh melalui kuesioner yang diisi oleh responden menunjukan bahwa responden yang berjenis kelamin pria sebanyak 42%, dan responden yang berjenis kelamin wanita sebanyak 58%. Jadi, dapat disimpulkan mayoritas responden dalam penelitian ini adalah wanita.

2. Karakteristik Responden Berdasarkan Usia

Untuk mengetahui karakteristik responden berdasarkan usia dapat dilihat pada Tabel 4.2 berikut ini:

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Responden

(Orang) Presentase (%) Dibawah 25 tahun 36 36 25 - 35 tahun 9 9 36 - 45 tahun 23 23 46 - 55 tahun 26 26 Diatas 55 tahun 6 6 Jumlah 100 100

Sumber: Kuesioner (diolah)

Berdasarkan Tabel 4.2 dapat diketahui bahwa responden yang berusia dibawah 25 tahun berjumlah 36 orang atau sebanyak 36%, responden yang berusia 25 – 35 tahun berjumlah 9 orang atau sebanyak 9%, responden yang

berusia 36 - 45 tahun berjumlah 23 orang atau sebanyak 23%, responden yang berusia 46 – 55 tahun berjumlah 26 orang atau sebanyak 26%, dan responden yang berusia diatas 55 tahun berjumlah 6 orang atau sebanyak 6%. Jadi, dapat disimpulkan mayoritas responden dalam penelitian ini berusia dibawah 25 tahun.

3. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Untuk mengetahui karakteristik responden berdasarkan pendidikan terakhir dapat dilihat pada Tabel 4.3 berikut ini:

Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah Responden (orang) Presentase (%) SMA/SMK 40 40 Sarjana (S1/D4/Sederajat) 41 41 Pascasarjana 10 10 Lainnya 9 9 Jumlah 100 100

Sumber: Kuesioner (diolah)

Berdasarkan Tabel 4.3 dapat diketahui bahwa responden berdasarkan pendidikan terakhir SMA/SMK berjumlah 40 orang atau sebanyak 40%, responden berpendidikan terakhir Sarjana (S1/D4/Sederajat) berjumlah 41 orang atau sebanyak 41%, responden berpendidikan terakhir Pascasarjana berjumlah 10 orang atau sebanyak 10%, dan responden berpendidikan terakhir Lainnya berjumlah 9 orang atau sebanyak 9%. Jadi, dapat disimpulkan mayoritas

responden berdasarkan pendidikan terakhir adalah Sarjana (S1/D4/Sederajat) yakni 41 orang.

4. Karakteristik Responden Berdasarakan Jenis Pekerjaan

Untuk mengetahui karakteristik responden berdasarkan jenis pekerjaan dapat dilihat dalam Tabel 4.4 berikut:

Tabel 4.4

Karakteristik Responden Berdasarakan Jenis Pekerjaan

Jenis Pekerjaan Jumlah Responden

(orang) Presentase (%) PNS 15 15 Karyawan Swasta 49 49 Pegawai BUMN 11 11 Wirausaha 17 17 Lainnya 8 8 Jumlah 100 100

Sumber: Kuesioner (diolah)

Berdasarkan Tabel 4.4 dapat diketahui bahwa responden berdasarkan jenis pekerjaan PNS berjumlah 15 orang atau sebanyak 15%, Karyawan Swasta berjumlah 49 orang atau sebanyak 49%, Pegawai BUMN berjumlah 11 orang atau sebanyak 11%, Wirausaha berjumlah 17 orang atau sebanyak 17%, dan Lainnya berjumlah 8 orang atau sebanyak 8%. Jadi, dapat disimpulkan mayoritas responden berdasarkan jenis pekerjaan adalah Karyawan Swasta yakni 49 orang.

4.1.2 Analisis Hasil Penelitian

Untuk melihat tanggapan responden terhadap setiap pernyataan yang diajukan dalam kuesioner, maka dilakukan analisis dengan pendekatan distribusi frekuensi dan persentase, sedangkan untuk melihat penilaian responden terhadap setiap variabel dan dimensinya secara keseluruhan dapat dilihat dari nilai persentase skor ideal yang diperoleh dari hasil pembagian antara skor aktual (skor hasil penjumlahan dari jawaban responden) dengan skor ideal (skor tertinggi yang mungkin dicapai).

4.1.3 Hasil Pengujian Kualitas Data

Untuk mengetahui apakah alat ukur penelitian yang digunakan memiliki kesasihan atau keabsahan (validity) dan keandalan (reability) untuk mengukur apa yang seharusnya diukur, maka dilakukan uji validitas dan reliabilitas terhadap alat ukur yang digunakan.

4.1.3.1 Uji Validitas

Pengujian ini bertujuan untuk menguji sejauh mana ketetapan dan kecermatan suatu instrumen pengukuran mampu mengukur apa yang hendak diukur. Suatu instrumen pengukuran dinyatakan valid jika memiliki nilai r hitung > r tabel.

Dengan menggunakan program SPSS Ver. 20 diperoleh hasil uji sebagai berikut:

Tabel 4.5

Hasil Pengujian Validitas

Variabel No r hitung R tabel Kesimpulan

Kesadaran Wajib Pajak ( 𝑋1) KSW1 0.713 0.1654 Valid KSW2 0.669 0.1654 Valid KSW3 0.687 0.1654 Valid KSW4 0.783 0.1654 Valid KSW5 0.776 0.1654 Valid Pengetahuan Perpajakan (𝑋2) PP1 0.751 0.1654 Valid PP2 0.745 0.1654 Valid PP3 0.805 0.1654 Valid PP4 0.766 0.1654 Valid Kepatuhan Wajib Paak Orang Pribadi (Y) KPW1 0.812 0.1654 Valid KPW2 0.899 0.1654 Valid KPW3 0.865 0.1654 Valid KPW4 0.889 0.1654 Valid KPW5 0.765 0.1654 Valid Sumber: Output SPSS

Tabel 4.5 memberikan informasi mengenai hasil pengujian validitas dari alat ukur yang digunakan. Pada Tabel 4.5 diatas dilihat bahwa seluruh instrumen pernyataan yang digunakan dalam penelitian memiliki nilai koefisien validitas (r) > 0,1654 sehingga seluruh pernyataan tersebut dinyatakan valid.

4.1.3.2 Uji Reliabilitas

Pengujian reliabilitas ini dimaksudkan untuk menguji keandalan dari suatu alat ukur penelitian (kuesioner). Suatu alat ukur penelitian dapat diterima jika memiliki koefisien reliabilitas > 0,700. Dengan menggunakan SPSS Ver. 20 diperoleh hasil uji sebagai berikut:

Tabel 4.6

Hasil Pengujian Reliabilitas

Variabel Koefisien

Reliabilitas

Nilai Kritis Kesimpulan

Kesadaran Wajib Pajak 0,786 0,700 Realibel Pengetahuan Perpajakan 0,803 0,700 Realibel Kepatuhan Wajib Pajak Orang Pribadi 0,815 0,700 Realibel Sumber: Output SPSS

Tabel 4.6 di atas, memberikan informasi mengenai hasil pengujian reliabilitas dari alat ukur yang digunakan. Pada tabel diatas, dapat dilihat bahwa nilai yang diperoleh untuk ke tiga variabel adalah sebesar 0,786;0,803;0,815. Ketiga nilai koefisien reliabilitas tersebut lebih besar dari nilai kritis (0,700), sehingga alat ukur yang digunakan dinyatakan realibel. Dengan demikian dapat disimpulkan bahwa seluruh instrumen pernyataan yang digunakan dalam penelitian sudah mampu mengukur apa yang seharusnya di ukur dan sudah teruji kesasihan maupun keabsahan digunakan sebagai alat ukur penelitian.

4.1.4 Analisis Deskriptif Jawaban Responden

Dalam hal ini untuk mengetahui bagaimana tanggapan responden terhadap setiap pernyataan ataupun variabel penelitian secara keseluruhan, dapat dilihat dari nilai persentasi aktual.

Untuk mempermudah penelitian dari setiap jawaban, maka dilakukan kategori terhadap responden melalui persentase jumlah skor tanggapan responden dengan kriteria sebagai berikut:

Tabel 4.7

Kriteria Persentase Tanggapan Responden

No Jumlah (%) Kriteria 1 20.00 - 36.00 Tidak Baik 2 36.01 - 52.00 Kurang Baik 3 52.01 - 68.00 Cukup 4 68.01 - 84.00 Baik 5 84.01 – 100 Sangat Baik Sumber: Narimawati, 2010: 85

Selain itu diberikan penjelasan dari tanggapan setiap responden terhadap pernyataan yang mewakili masing-masing indikator setiap variabel.

4.1.4.1 Tanggapan Penilaian Responden

1. Kesadaran Wajib Pajak

Tabel 4.8

Tanggapan Responden Terhadap Kesadaran Wajib Pajak

Indikator Jawaban Responden Total Skor Aktual Skor Ideal Pencapaian (%) SS S KS TS STS X1 31 59 10 0 0 100 421 500 84.2 X2 37 57 5 1 0 100 430 500 86 X3 38 59 3 0 1 100 436 500 87.2 X4 21 51 24 4 0 100 389 500 77.8 X5 24 52 22 2 0 100 398 500 79.6 Total 2.074 2.500 82.96 Kategori BAIK

Sumber: Kuesioner (diolah)

Tabel 4.8 menjelaskan skor tanggapan responden terhadap kesadaran wajib pajak dari KPP Pratama Bandung Cicadas. Dari data yang disajikan pada Tabel 4.8 terlihat bahwa skor aktual yang diperoleh sebesar 2.074. Nilai ini akan dibandingkan dengan skor ideal yang dicapai sebesar 2.500. Dari hasil perbandingan tersebut diperoleh nilai persentase sebesar 82.96% (2.074/2.500 x 100%). Namun untuk X4 dan X5 nilai presentase berada di bawah rata-rata yakni 77.8% dan 79.6% < 82.96%, artinya terdapat wajib pajak yang dalam menghitung, membayar, melaporkan pajak dilaksanakan dengan tidak suka rela dan juga terdapat wajib pajak dalam menghitung, membayar, melaporkan pajak dilaksanakan secara tidak benar. Nilai ini berada dalam interval 68.01% - 84.00% dan berada dalam kategori baik. Hal ini

menunjukan bahwa wajib pajak di KPP Pratama Bandung Cicadas memiliki kesadaran yang baik dalam memenuhi kewajiban pajaknya.

2. Pengetahuan Perpajakan

Tabel 4.9

Tanggapan Responden Terhadap Pengetahuan Perpajakan

Indikator Jawaban Responden Total Skor Aktual Skor Ideal Pencapaian (%) SS S KS TS STS X1 15 55 24 6 0 100 379 500 75.8 X2 26 60 14 0 0 100 412 500 82.4 X3 23 60 15 2 0 100 404 500 80.8 X4 21 56 19 3 1 100 393 500 78.6 Total 1.588 2.000 79.4 Kategori BAIK

Sumber: Kuesioner (diolah)

Tabel 4.9 menjelaskan skor tanggapan responden terhadap pengetahuan perpajakan dari KPP Pratama Bandung Cicadas. Dari data yang disajikan pada Tabel 4.9 terlihat bahwa skor aktual yang diperoleh sebesar 1.588. Nilai ini akan dibandingkan dengan skor ideal yang dicapai sebesar 2.000. Dari hasil perbandingan tersebut diperoleh nilai persentase sebesar 79.4% (1.588/2.000 x 100%). Namun untuk X1 dan X4 nilai presentase berada di bawah rata-rata yakni 75.8% dan 78.6% < 79.4%, artinya terdapat wajib pajak yang belum mengetahui ketentuan umum dan tata cara mengenai hak dan kewajiban wajib pajak, SPT. NPWP, dan prosedur pembayaran, pemungutan, serta pelaporan pajak dan terdapat wajib pajak yang belum mengetahui bahwa sistem perpajakan yang dianut Indonesia saat ini yaitu self

assessment system yaitu pemungutan pajak yang memberi wewenang, kepercayaan,

tanggung jawab kepada wajib pajak untuk mendaftar, menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya pajak yang harus dibayar. Nilai ini berada dalam interval 68.01% - 84.00% dan berada dalam kategori baik. Hal ini menunjukan bahwa pengetahuan perpajakan wajib pajak di KPP Pratama Bandung Cicadas dinilai baik dalam mengetahui peraturan perpajakan.

3. Kepatuhan Wajib Pajak Orang Pribadi

Tabel 4.10

Tanggapan Responden Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Indikator Jawaban Responden Total Skor Aktual Skor Ideal Pencapaian (%) SS S KS TS STS X1 19 59 21 1 0 100 396 500 79.2 X2 17 61 21 1 0 100 394 500 78.8 X3 21 57 20 1 1 100 396 500 79.2 X4 17 56 25 1 1 100 387 500 77.4 X5 25 54 15 4 2 100 396 500 79.2 Total 1.969 2.500 78.76 Kategori BAIK

Sumber: Kuesioner (diolah)

Tabel 4.10 menjelaskan skor tanggapan responden terhadap Kepatuhan Wajib Pajak Orang Pribadi dari KPP Pratama Bandung Cicadas. Dari data yang disajikan pada Tabel 4.10 terlihat bahwa skor aktual yang diperoleh sebesar 1.969. Nilai ini akan dibandingkan dengan skor ideal yang dicapai sebesar 2.500. Dari hasil

perbandingan tersebut diperoleh nlai persentase sebesar 78.76% (1.969/2.500 x 100%). Namun untuk X4 nilai presentase berada di bawah rata-rata yakni 77.4% < 78.76%, artinya terdapat wajib pajak yang dalam melakukan pelaporan belum dilaksanakan secara tepat waktu. Nilai ini berada dalam interval 68.01% - 84.00% dan berada dalam kategori baik. Hal ini menunjukan bahwa kepatuhan wajib pajak orang pribadi di KPP Pratama Bandung Cicadas dinilai baik dalam mematuhi kewajiban perpajakannya.

4.1.5 Pengujian Asumsi Klasik

Pengujian asumsi klasik ini dilakukan dengan tujuan untuk menghasilkan model regresi yang memenuhi kriteria BLUE (Best Linier Unbiasted Estimated).

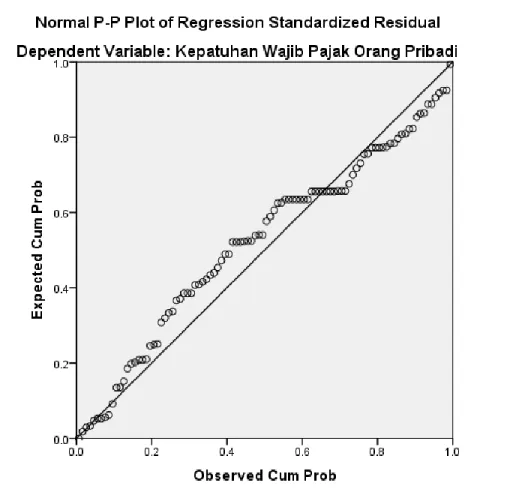

1. Uji Normalitas

Uji Normalitas dilakukan dengan tujuan untuk mengetahui apakah residu atau sering disebut variabel penganggu dalam sebuah model regresi berdistribusi secara normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi tidak berdistribusi normal maka kesimpulan dari uji F dan uji t masih meragukan, karena statistic uji F dan uji t pada analisis regresi diturunkan dari distribusi normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov Smirnov untuk menguji normalitas model regresi.

Dengan menggunakan program SPSS Ver 20, diperoleh grafik sebagai berikut:

Gambar 4.1

Kurval Normal P-P Plot

Sumber: Output SPSS

Berdasarkan hasil Gambar 4.1 menunjukan residual berdistribusi normal karena hasil uji Plot yaitu titik-titik yang yang menyebar disekitar garis diagonal dan penyebaran mengikuti arah garis diagonal. Dengan demikian dapat dinyatakan bahwa penyebaran data mendekati normal atau memenuhi asumsi normalitas.

2. Uji Multikolinearitas

Uji multikolinearitas ini dimaksudkan untuk mengetahui apakah terdapat kolerasi yang sempurna diantara beberapa variabel bebas yang dilibatkan dalam model. Model Regresi Linier Berganda yang baik mensyaratkan variabel bebas yang dilibatkan dalam model regresi harus bebas dari masalah multikolinearitas. Untuk mendeteksi masalah multikolinearitas dapat dilihat dari nilai tolerance serta nilai VIF. Jika tolerance yang disimpulkan bahwa variabel bebas yang dilibatkan dalam model regresi terbebas dari masalah multikolinearitas. Diperoleh hasil uji sebagai berikut:

Tabel 4.11

Hasil Pengujian Asumsi Multikolinieritas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -1.320 1.868 -.707 .482 X1 .729 .105 .574 6.954 .000 .651 1.536 X2 .368 .118 .258 3.128 .002 .651 1.536 a. Dependent Variable: y Sumber: Outpur SPSS

Berdasarkan nilai VIF yang diperoleh seperti terlihat pada Tabel 4.11 diatas menunjukan tidak ada kolerasi yang kuat antara variabel kesadaran wajib pajak dan pengetahuan perpajakan, dimana nilai Tolerance semua variabel independen (variabel X1 dan X2) lebih besar dari 0,10 dan nilai VIF dari kedua variabel independen lebih kecil dari 10,00 sehingga dapat disimpulkan tidak terdapat gejala multikolinieritas diantara kedua variabel independen.

3. Uji Heteroskedatisitas

Pengujian ini dilakukan dengan tujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Model regresi yang baik mensyaratkan terbebas dari masalah heteroskedastitas. Untuk menguji apakah varian dari residual homogen digunakan uji rank spearmen, yaitu dengan mengkorelasikan variabel independen terhadap nilai absolut dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 10%, mengindikasikan terjadinya heteroskedastisitas.

Secara visual, heteroskedastisitas dapat dideteksi pada grafik scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan nilai residualnya (SRESID).

Gambar 4.2

Uji Heteroskedastisitas (Scatterplot)

Sumber: Output SPSS

Berdasarkan Gambar 4.2 di atas terlihat titik titik menyebar secara acak, tidak membentuk suatu pola tertentu, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, dapat disimpulkan bahwa model terbebas dari masalah heteroskedastisitas.

4.1.6 Hasil Pengujian Analisis Regresi Linear Berganda

Selanjutnya untuk menjawab hipotesis penelitian, dilakukan pengujian pengaruh Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi menggunakan analisis regresi linear berganda.

4.1.6.1 Analisis Regresi Linier Berganda

Guna mengetahui bentuk hubungan Kesadaran Wajib Pajak (𝑋1), Pengetahuan Perpajakan (𝑋2) dan Kepatuhan Wajib Pajak Orang Pribadi (y) digunakan analisis regresi linier berganda. Berdasarkan hasil pengolahan data menggunakan software

SPSS 20 for Windows, diperoleh hasil regresi sebagai berikut:

Tabel 4.12

Hasil Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -1.320 1.868 -.707 .482

Kesadaran Wajib Pajak .729 .105 .574 6.954 .000

Pengetahuan Perpajakan .368 .118 .258 3.128 .002

a. Dependent Variable: Kepatuhan Wajib Pajak Orang Pribadi

Berdasarkan Tabel 4.12 diatas, diperoleh informasi bahwa nilai konstanta 𝑎 sebesar -1.320 dengan nilai koefisien 𝛽 sebesar 0.729;0.368, maka persamaan regresi terbentuk adalah sebagai berikut:

Tingkat Kepatuhan Wajib Pajak Orang Pribadi = -1.320 + 0.729 (𝑋1) + 0.368 (𝑋2)

Untuk itu dari hasil perhitungan tersebut maka dapat diinterpretasikan adalah sebagai berikut:

Apabila nilai α = konstanta sebesar -1.320 artinya jika variabel independen yakni kesadaran wajib pajak (X1), dan pengetahuan perpajakan (X2), dianggap konstan (bernilai 0), maka besarnya variabel dependen yaitu kepatuhan wajib pajak orang pribadi (y) akan bernilai sebesar -1.320.

Apabila koefisien regresi variabel dependen menunjukkan arah hubungan dari variabel yang bersangkutan dengan variabel kepatuhan wajib pajak orang pribadi (y), koefisien regresi untuk variabel independen kesadaran wajib pajak (X1) dan pengetahuan perpajakan (X2) bernilai positif artinya semakin tinggi kesadaran wajib pajak dan pengetahuan perpajakan maka akan meningkatkan kepatuhan wajib pajak orang pribadi.

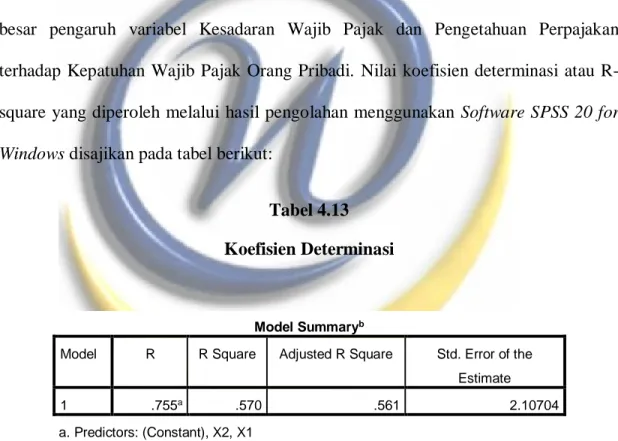

4.1.6.2 Koefisien Determinasi

Analisis koefisien determinasi digunakan untuk mengukur seberapa besar kontribusi pengaruh yang diberikan oleh variabel bebas baik secara bersama-sama (simultan) maupun secara terpisah (parsial) terhadap variabel terikat. Setelah diuji dan terbukti bahwa variabel Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi selanjutnya akan dihitung seberapa besar pengaruh variabel Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi. Nilai koefisien determinasi atau R-square yang diperoleh melalui hasil pengolahan menggunakan Software SPSS 20 for

Windows disajikan pada tabel berikut:

Tabel 4.13 Koefisien Determinasi

Sumber: Output SPSS

Pada Tabel 4.13 diatas dapat dilihat bahwa nilai koefisien korelasi berganda (R) Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi adalah sebesar 0,755. Selain koefisien korelasi, pada tabel diatas

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .755a .570 .561 2.10704

a. Predictors: (Constant), X2, X1 b. Dependent Variable: y

juga disajikan nilai R-square (0,570) yang dikenal dengan istilah koefisien determinasi (KP) yang dihitung sebagai berikut:

KP = 𝑹𝟐 𝒙 𝟏𝟎𝟎%

KP = 0,570x 100%

Variabel tingkat Kepatuhan Wajib Pajak Orang Pribadi dapat dijelaskan oleh Kesadaran Wajib Pajak dan Pengetahuan Perpajakan sebesar 57%, sedangkan sisanya 43% dijelaskan oleh faktor-faktor lain yang tidak diteliti.

Besar pengaruh masing-masing variabel independen secara parsial terhadap Kepatuhan Wajib Pajak Orang Pribadi dapat dihitung dengan cara mengalikan nilai

standardized coefficients dengan zero-order correlation yang terdapat pada Tabel

4.14 berikut:

Tabel 4.14

Koefisien Determinasi Secara Parsial

Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi

Coefficientsa

Model

Standardized

Coefficients Correlations

Beta Zero-order Partial Part

1 (Constant)

Kesadaran Wajib Pajak .574 .726 .577 .463

Pengetahuan Perpajakan .258 .597 .303 .208

a. Dependent Variable: Kepatuhan Wajib Pajak

Berikut disajikan hasil penerapan secara parsial antara Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi dengan rumus beta x zero order:

Variabel Kesadaran Wajib Pajak = 0.574 x 0.726 x 100% = 41.67%

Dari hasil yang diperoleh dari Tabel 4.14, diketahui nilai koefisien determinasi Kesadaran Wajib Pajak sebesar 41.67% artinya variabel Kesadaran Wajib Pajak secara parsial mempunyai pengaruh terhadap Kepatuhan Wajib Pajak sebesar 41.67%

Variabel Pengetahuan Perpajakan = 0.258 x 0.597 x 100% = 15.4%

Dari hasil yang diperoleh dari Tabel 4.14, diketahui nilai koefisien determinasi Pengetahuan Perpajakan sebesar 15.4% artinya variabel Pengetahuan Perpajakan secara parsial mempunyai pengaruh terhadap tingkat Kepatuhan Wajib Pajak sebesar 15.4%.

Berdasarkan hasil perhitugan besar pengaruh/kontribusi masing-masing variabel independen terhadap Kepatuhan Wajib Pajak Orang Pribadi dapat diketahui bahwa diantara kedua variabel independen, variabel Kesadaran Wajib Pajak memberikan pengaruh lebih besar terhadap Kepatuhan Wajib Pajak Orang Pribadi yaitu sebesar 41.67%. Sebaliknya, Pengetahuan Perpajakan memberikan pengaruh yang lebih kecil terhadap Kepatuhan Wajib Pajak Orang Pribadi yaitu sebesar 15.4%.

4.1.7 Hasil Pengujian Hipotesis

4.1.7.1 Hasil Pengujian Hipotesis Parsial (Uji t)

Pada pengujian koefisien regresi secara parsial akan diuji pengaruh masing-masing variabel independen terhadap variabel dependen. Statistik uji yang digunakan pada pengujian parsial adalah uji t. Nilai tabel yang digunkan sebagai nilai kritis pada uji coba parsial (uji t) sebesar 1,66 yang diperoleh dari tabel t pada 𝒂 = 0,1 dan derajat bebas 97 untuk pengujian dua arah. Nilai statistic uji t yang digunakan pada pengujian secara parsial dapat dilihat pada Tabel 4.15 berikut:

Tabel 4.15 Uji Parsial (Uji t)

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -1.320 1.868 -.707 .482 Kesadaran Wajib Pajak .729 .105 .574 6.954 .000 Pengetahuan Perpajakan .368 .118 .258 3.128 .002 a. Dependent Variable: Y Sumber: Output SPSS

Nilai statistika uji t yang terdapat pada Tabel 4.15 selanjutnya akan dibandingkan dengan nilai 𝑡𝑡𝑎𝑏𝑒𝑙 untuk menguji apakah variabel independen yang sedang diuji berpengaruh signifikan atau tidak.

1. Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang

Pribadi

Guna membuktikan apakah kesadaran wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi maka akan dilakukan pengujian hipotesis statistik sebagai berikut:

𝐻01 : 𝛽1 = 0, Artinya Kesadaran Wajib Pajak tidak berpengaruh secara parsial terhadap Kepatuhan Wajib Pajak Orang Pribadi.

𝐻𝑎1 ∶ 𝛽1 ≠ 0, Artinya Kesadaran Wajib Pajak berpengaruh secara parsial terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Berdasarkan hasil pengolahan seperti yang terdapat pada Tabel 4.15 dapat dilihat nilai thitungdari variabel kesadaran wajib pajak adalah sebesar 6.954 dengan nilai signifikansi 0,000. Karena thitung (6.954) > ttabel (1,66), maka tingkat kekeliruan 10% diputuskan untuk menolak 𝐻0 sehingga 𝐻1 diterima, artinya terdapat pengaruh yang signfikan dari Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi.

2. Pengaruh Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang

Pribadi

𝐻02 : 𝛽1 = 0, Artinya Pengetahuan Perpajakan tidak berpengaruh secara parsial terhadap Kepatuhan Wajib Pajak Orang Pribadi.

𝐻𝑎2 ∶ 𝛽1 ≠ 0, Artinya Pengetahuan Perpajakan berpengaruh secara parsial terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Berdasarkan hasil pengolahan seperti yang terdapat pada Tabel 4.15 dapat dilihat nilai thitungdari variabel pengetahuan perpajakan adalah sebesar 3.128 dengan

nilai signifikansi 0,002. Karena thitung (3.128) > ttabel (1,66), maka tingkat kekeliruan 10% diputuskan untuk menolak 𝐻0 sehingga 𝐻1 diterima, artinya terdapat

pengaruh yang signfikan dari Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi.

4.1.7.2 Hasil Pengujian Hipotesis Simultan (Uji F)

Untuk membuktikan apakah Kesadaran Wajib Pajak dan Pengetahuan Perpajakan berpengaruh secara simultan terhadap Kepatuhan Wajib Pajak Orang Pribadi, maka dilakukan pengujian hipotesis statistik sebagai berikut:

𝐻03 : 𝛽1 = 0, Artinya Kesadaran Wajib Pajak dan Pengetahuan Perpajakan

tidak berpengaruh secara simulatan terhadap Kepatuhan Wajib Pajak Orang Pribadi.

𝐻𝑎3 : 𝛽1 ≠ 0, Artinya Kesadaran Wajib Pajak dan Pengetahuan Perpajakan berpengaruh secara simulatan terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Untuk menguji hipotesis tersebut digunakan uji simultan melalui uji F yang diperoleh melalui tabel Anova seperti disajikan pada Tabel 4.16 berikut:

Tabel 4.16

Tabel Anova untuk Pengujian Secara Simultan (Uji F)

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 571.516 2 258.758 64.365 .000b

Residual 430.644 97 4.440

Total 1002.160 99

a. Predictors: (Constant), Kesadaran Wajib Pajak, Pengetahuan Perpajakan b. Dependent Variable: Kepatuhan Wajib Pajak Orang Pribadi

Sumber: Output SPSS

Hasil perhitungan tabel 4.18, menunjukan nilai 𝐹ℎ𝑖𝑡𝑢𝑛𝑔 dengan 𝑑𝑓1 = 2 dan

𝑑𝑓2 = n-k-l = 100 – 2 – 1 = 97 adalah 64.365 dengan sig = 0.000. Pengujian dengan membandingkan sig = 0.000 dengan 𝒂 = 10% (0,1). Maka 𝐻0 ditolak. Apabila pengujian dengan membandingkan 𝐹ℎ𝑖𝑡𝑢𝑛𝑔= 64.365 > 𝐹𝑡𝑎𝑏𝑒𝑙 = 3,09 dengan 𝑑𝑓1 = 2

uji ini bahwa secara bersama-sama (simultan) terdapat pengaruh yang signifikan antara Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi.

4.2 Pembahasan

4.2.1 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak

Orang Pribadi

Tingkat kepatuhan wajib pajak di Indonesia masih rendah dan belum bisa mengimbangi Negara-negara Asia Tenggara lainnya. Salah satu upaya agar target pajak tercapai, perlu ditumbuhkan secara terus menerus kesadaran dan kepatuhan masyarakat untuk memenuhi kewajiban perpajakan. Kesadaran wajib pajak atas fungsi perpajakan sebagai pembiayaan negara dan kesadaran membayar pajak sangat diperlukan untuk meningkatkan kepatuhan wajib pajak (Agus Nugroho Jatmiko, 2006).

Dalam hasil penelitian ini, Kesadaran Wajib Pajak di KPP Pratama Bandung Cicadas berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi dan termasuk kedalam kategori baik mempunyai total persentase 82.96%, artinya menunjukan bahwa Wajib Pajak KPP Pratama Bandung Cicadas memiliki kesadaran dalam mendaftarkan diri dan melaporkan SPT sesuai dengan ketentuan yang ada. Namun, presentasenya masih tergolong baik jika dilihat dari setiap indikator yang

diajukan, dan terdapat nilai indikator yang di bawah rata-rata yakni indikator mengenai wajib pajak dalam menghitung, membayar, melaporkan pajak dengan suka rela dan wajib pajak dalam menghitung, membayar, melaporkan pajak dengan benar, artinya terdapat wajib pajak yang dalam menghitung, membayar, melaporkan pajak dilaksanakan dengan tidak suka rela dan juga terdapat wajib pajak dalam menghitung, membayar, melaporkan pajak dilsanakan secara tidak benar. Hal tersebut disebabkan oleh karakteristik responden berdasarkan usia mayoritas yang mengisi kuesioner berusia dibawah 25 tahun, dengan pendidikan terakhir SMA/SMK yang memungkinkan bahwa responden belum ataupun tidak mendapatkan pendidikan dan pemahaman yang cukup mengenai pentingnya kesadaran wajib pajak terhadap kepatuhan membayar pajak penghasilan orang pribadi dengan cara menghitung, membayar, melaporkan pajak dengan suka rela dan benar.

Hipotesis yang menyatakan bahwa Kesadaran Wajib Pajak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi telah terbukti melalui pengujian. Melalui uji-t diperoleh hasil thitung (6.954) > ttabel (1,66), pada tingkat kekeliruan 10% (karena memiliki tingkat signifikan lebih kecil dari 0,1) diputuskan untuk menolak 𝐻0 sehingga 𝐻1 diterima, artinya terdapat pengaruh yang signfikan dari Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi. Sehingga Kesadaran Wajib Pajak di KPP Pratama Bandung Cicadas dapat meningkatkan Kepatuhan Wajib Pajak Orang Pribadi dan berpengaruh positif dan signifikan terhadap tingkat Kepatuhan Wajib Pajak Orang Pribadi dengan

berkontribusi pengaruh yang diberikan sebesar 41.67%. Diketahui nilai koefisien determinasi secara parsial Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi sebesar 41.67%. Hasil penelitian diperoleh koefisien regresi linier berganda sebesar 0,574 dengan nilai sig 0,726.

Hipotesis ini menunjukan bahwa semakin besar Kesadaran Wajib Pajak, maka Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Cicadas akan semakin tinggi. Oleh karena itu, diharapkan wajib pajak memiliki kesadaran yang tinggi dalam memenuhi kewajiban perpajakannya sehingga dapat meningkatkan Kepatuhan Wajib Pajak Orang Pribadi.

Namun, Kesadaran Wajib Pajak bukan merupakan faktor utama yang mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi, karena disamping itu ada faktor lain yang tidak diamati dalam penelitian ini. Faktor tersebut diantaranya yaitu efektifitas penerapan Manajemen Resiko, Tingkat Pendidikan, Tingkat Penghasilan, Presepsi Wajib Pajak terhadap Sanksi Perpajakan, Sikap Wajib Pajak, Moral Wajib Pajak, dan lain-lain

4.2.2 Pengaruh Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak

Orang Pribadi

Tingkat kepatuhan wajib pajak di Indonesia masih rendah dan belum bisa mengimbangi Negara-negara Asia Tenggara lainnya. Salah satu faktor yang

mempengaruhi kepatuhan pajak adalah pengetahuan perpajakan (Maitsa Arif, 2018). Mardiasmo (1997) mengatakan alasan orang kurang antusias membayar pajak (kurang patuh pajak) ialah karena kurangnya pengetahuan tentang pajak itu sendiri.

Dalam hasil Penelitian ini, Pengetahuan Perpajakan di KPP Pratama Bandung Cicadas berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi dan termasuk kedalam kategori baik. Artinya, menunjukan bahwa Wajib pajak yang terdaftar dan melaporkan SPT ke KPP Pratama Bandung Cicadas memiliki Pengetahuan Perpajakan yang baik. Melalui hasil jawaban responden Wajib Pajak menyatakan bahwa Pengetahuan Perpajakan yang dimiliki Wajib Pajak termasuk kategori baik seperti tepat waktu dan mengetahui peraturan perpajakan lainnya. Namun, presentasenya masih tergolong baik jika dilihat dari setiap indikator yang diajukan, dan terdapat nilai indikator yang di bawah rata-rata yakni indikator mengenai wajib pajak dalam mengetahui ketentuan umum dan tata cara mengenai hak dan kewajiban wajib pajak, SPT, NPWP, dan prosedur pembayaran, pemungutan, serta pelaporan pajak dan wajib pajak dalam mengetahui bahwa sistem perpajakan yang dianut Indonesia saat ini yaitu self assessment system yaitu pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk mendaftar, menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya pajak yang harus dibayar berada di bawah rata-rata, artinya terdapat wajib pajak yang belum mengetahui ketentuan umum dan tata cara mengenai hak dan kewajiban wajib pajak, SPT, NPWP, dan prosedur pembayaran,

pemungutan, serta pelaporan pajak dan terdapat wajib pajak yang belum mengetahui bahwa sistem perpajakan yang dianut Indonesia saat ini yaitu self assessment system. Hal tersebut disebabkan oleh karakteristik responden berdasarkan usia mayoritas yang mengisi kuesioner berusia dibawah 25 tahun, dengan pendidikan terakhir SMA/SMK yang memungkinkan bahwa responden belum ataupun tidak mendapatkan pendidikan dan pemahanan yang cukup mengenai pentingnya pendidikan perpajakan terhadap kepatuhan membayar pajak penghasilan orang pribadi dengan cara mengetahui ketentuan umum dan tata cara mengenai hak dan kewajiban wajib pajak, SPT, NPWP, dan prosedur pembayaran, pemungutan, serta pelaporan pajak dan wajib pajak dalam mengetahui bahwa sistem perpajakan yang dianut Indonesia saat ini yaitu self assessment system yaitu pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk mendaftar, menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya pajak yang harus dibayar.

Hipotesis yang menyatakan bahwa Pengetahuan Perpajakan berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi telah terbukti melalui pengujian. Melalui uji–t diperoleh hasil thitung (3.128) > ttabel (1,66), maka tingkat

kekeliruan 10% diputuskan untuk menolak 𝐻0 sehingga 𝐻1 diterima, artinya terdapat pengaruh yang signfikan dari Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi. Sehingga dapat meningkatkan Kepatuhan Wajib Pajak Orang Pribadi. Hasil penelitian ini memberikan bukti empiris bahwa semakin baik

pengetahuan perpajakan akan meningkatkan Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Cicadas, diketahui nilai koefisien determinasi Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi koefisien determinasi secara parsial sebesar 15.4%. Artinya variabel Pengetahuan Perpajakan secara parsial mempunyai pengaruh terhadap Kepatuhan Wajib Pajak Orang Pribadi sebesar 15.4%. Hasil penelitian diperoleh koefisien regresi linier berganda sebesar 0.258 dengan nilai signifikansi sebesar 0.597.

Hipotesis ini menunjukan bahwa semakin baik pengetahuan perpajakan, maka Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Cicadas pun akan semakin tinggi. Oleh Karena itu, salah satu reformasi dan administrasi perpajakan dengan diadakannya penyuluhan mengenai Pengetahuan Perpajakan yang baik dapat meningkatkan Kepatuhan Wajib Pajak Orang Pribadi.

Namun, Pengetahuan Perpajakan bukan merupakan faktor utama yang mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi, karena disamping itu ada faktor lain yang tidak diamati dalam penelitian ini. Faktor tersebut diantaranya yaitu efektifitas penerapan manajemen resiko, tingkat penghasilan, presepsi Wajib Pajak terhadap sanksi perpajakan, sikap Wajib Pajak, moral Wajib Pajak, dan lain-lain.

4.2.3 Pengaruh Kesadaran Wajib Pajak dan Pengetahuan Perpajakan

terhadap Kepatuhan Wajib Pajak Orang Pribadi

Tingkat kepatuhan wajib pajak di Indonesia masih rendah dan belum bisa mengimbangi Negara-negara Asia Tenggara lainnya. Salah satu upaya agar target pajak tercapai, perlu ditumbuhkan secara terus menerus kesadaran dan kepatuhan masyarakat untuk memenuhi kewajiban perpajakan. Kesadaran wajib pajak atas fungsi perpajakan sebagai pembiayaan negara dan kesadaran membayar pajak sangat diperlukan untuk meningkatkan kepatuhan wajib pajak (Agus Nugroho Jatmiko, 2006). Salah satu faktor yang mempengaruhi kepatuhan pajak adalah pengetahuan perpajakan (Maitsa Arif, 2018). Mardiasmo (1997) mengatakan alasan orang kurang antusias membayar pajak (kurang patuh pajak) ialah karena kurangnya pengetahuan tentang pajak itu sendiri.

Dalam hasil penelitian ini, Kesadaran Wajib Pajak dan Pengetahuan Perpajakan berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Cicadas dan termasuk dalam kategori baik. Artinya menunjukan bahwa Wajib Pajak yang terdaftar dan melaporkan SPT ke KPP Pratama Bandung Cicadas memiliki kesadaran dan memiliki pengetahuan perpajakan yang baik, untuk patuh terhadap peraturan perpajakan. Namun, presentasenya masih tergolong baik jika dilihat dari setiap indikator yang diajukan, dan terdapat nilai indikator yang di bawah rata-rata yakni indikator mengenai wajib pajak dalam melakukan pelaporan tepat waktu berada di bawah rata-rata, artinya

terdapat wajib pajak yang dalam melakukan pelaporan belum dilakukan secara tepat waktu. Hal tersebut disebabkan oleh karakteristik responden berdasarkan usia mayoritas yang mengisi kuesioner berusia dibawah 25 tahun, dengan pendidikan terakhir SMA/SMK yang memungkinkan bahwa responden belum ataupun tidak mendapatkan pendidikan dan pemahanan yang cukup mengenai pentingnya kesadaran wajib pajak dan pendidikan perpajakan terhadap kepatuhan membayar pajak penghasilan orang pribadi dengan cara melakukan pelaporan secara tepat waktu, karena selama ini untuk Wajib Pajak Karyawan yang membayar pajak penghasilan orang pribadi adalah pemberi kerja atau pihak perusahaan dan menyebabkan timbulnya pemikiran bahwa kewajiban perpajakannya cukup sampai disitu saja, padahal ada langkah selanjutnya yakni melaporkan SPT tersebut dengan batas waktu paling lambatnya adalah tanggal 31 Maret.

Hipotesis yang menyatakan bahwa Kesadaran Wajib Pajak dan Pengetahuan Perpajakan berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi telah terbukti melalui pengujian. Melalui Uji-F diperoleh hasil bahwa pengujian 𝐹ℎ𝑖𝑡𝑢𝑛𝑔= 64.365 > 𝐹𝑡𝑎𝑏𝑒𝑙 = 3,09 dengan 𝑑𝑓1 = 2 dan 𝑑𝑓2 = 97 pada 𝒂 = 10% maka 𝐻0 ditolak. Oleh karena itu, dapat disimpulkan dari uji ini bahwa secara bersama-sama (simultan) terdapat pengaruh yang signifikan antara Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Maka sebagaimana yang tertuang dalam Peraturan Menteri Keuangan Republik Indonesia No. 192/PMK.02/2007, pada prinsipnya kepatuhan perpajakan

adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakan sesuai dengan ketentuan peraturan per Undang-undangan dan peraturan pelaksanaan perpajakan berlaku dalam suatu negara.