PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS,

KEPEMILIKAN INSTITUSIONAL, KOMISARIS

INDEPENDEN DAN KOMITE AUDIT

TERHADAP TAX AVOIDANCE

𝐍𝐮𝐫𝐮𝐥 𝐇𝐮𝐬𝐧𝐚𝟏, 𝐈𝐜𝐡𝐚 𝐅𝐚𝐣𝐫𝐢𝐚𝐧𝐚𝟐

STIE MDP: Jl. Rajawali No. 14, Palembang, Telepon (0711) 376400 Jurusan Akuntansi, STIE MDP, Palembang

e-mail : 1 lulu@mhs.mdp.ac.id, 2 Icha.fajriana@stie-mdp.ac.id

Abstrak

Pajak merupakan kontribusi wajib warga negara dalam kehidupan bernegara sebagai kontribusi dalam pembangunan nasional. Akan tetapi dalam praktiknya, masih ditemukan kasus penghindaran pajak (tax avoidance) yang kebanyakan dilakukan oleh perusahaan-perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh faktor-faktor yang mempengaruhi penghindaran pajak seperti ukuran perusahaan, profitabilitas, kepemilikan institusional, komisaris independen dan komite audit terhadap tax avoidance pada perusahaan-perusahaan manufaktur yang terdaftar di BEI Tahun 2015-2017. Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian kuantitatif, metode pengumpulan data yaitu dokumentasi dengan mengumpulkan data berupa laporan keuangan yang terdapat di situs BEI. Hasil pengujian pada Program SPSS versi 23 menghasilkan bahwa Ukuran Perusahaan, Profitabilitas, dan Kepemilikan Institusional berpengaruh terhadapTax Avoidance, sedangkan Komisaris Independen dan Komite Audit tidak berpengaruh terhadapTax Avoidance.

Kata kunci : Pajak, Penghindaran Pajak, Tax Avoidance, Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional, Komisaris Independen, Komite Audit.

Abstract

Tax is a mandatory contribution of citizens in state life as a contribution to national development. However, in practice, there are still cases of tax avoidance, which are mostly carried out by companies. This study aims to determine the effect of factors that affect tax avoidance such as company size, profitability, institutional ownership, independent commissioners and audit committees on tax avoidance in manufacturing companies listed on the Stock Exchange in 2015-2017.The research method used in this study is quantitative research methods, data collection methods is namely documentation by collecting data in the form of financial statements found on the IDX website. The test results on the SPSS version 23 program resulted in the Company Size, Profitability, and Institutional Ownership influencing on Tax Avoidance, while the Independent Commissioner and Audit Committee had no effect on Tax Avoidance.

I.

PENDAHULUAN 1.1.Latar BelakangPada era ini, kota-kota di Indonesia banyak sekali melakukan pengembangan-pengembangan infrastruktur dan perbaikan sarana masyarakat lainnya guna sebagai partisipasi dalam pembangunan nasional. Salah satu sumber penerimaan negara dari dalam negeri adalah dari bidang perpajakan. Sebagai Warga Negara yang baik tentunya harus melaksanakan tanggung jawab seperti melakukan pembayaran pajak terhutang yang dimiliki. Akan tetapi, dalam pelaksanaannya, tidak seluruh wajib pajak membayar pajak dengan patuh. Masih banyak sekali yang melakukan usaha agar membayar pajak dengan sekecil-kecilnya karena pajak dalam pandangan masyarakat mengurangi pendapatan yang dimiliki. Salah satu cara yang dilakukan adalah dengan melakukan penghindaran pajak (Tax Avoidance).

Tax Avoidance merupakan usaha penghindaran pajak secara sah yang tidak melanggar peraturan perpajakan yang dilakukan wajib pajak dengan cara berupaya mengecilkan jumlah pajak terutangnya dengan mencari kelemahan peraturan (loopholes) (Hutagoal, 2007). Pada tahun 2017, setiap tahunnya diduga jumlah penghindaran pajak sebesar Rp 110 Triliun, dimana sekitar 80% dilakukan oleh badan usaha, sisanya adalah Wajib Pajak Perorangan (Suara.com). Contoh kasus perusahaan-perusahaan manufaktur yang melakukan penghindaran pajakselain PT Asian Agria dalah PT Indosat Tbk, yang diduga melakukan penghindaran pajak sejak 2004 dan telah merugikan Negara sebesar Rp 323 miliar. PT Indosat Tbk melakukan penghindaran pajak dengan cara merekayasa transaksi derivatif sehingga perusahaan tersebut seolah-olah mengalami penurunan laba (rugi), padahal hasil audit Ernest and Young menunjukkan bahwa laporan keuangan indosat tidak termasuk kategori merugi. Modus lain yang digunakan oleh PT Indosat Tbk adalah dengan mengadakan program Free Talk yang berlangsung sejak april 2006, padahal program promosi ini bukan diskon sehingga harus kena pajak (Ortax.org).

Beberapa faktor yang mempengaruhi tax avoidance yang dilakukan oleh suatu perusahaan dapat berupa Ukuran Perusahaan, Profitabilitas Perusahaan, Kepemilikan Institusional, Komisaris Independen dan Komite Audit. Berdasarkan hasil penelitian-penelitian terdahulu yang menghasilkan ketidakkonsintenan, dan terdapat beberapa faktor lain yang penulis duga mempengaruhi Tax Avoidance, oleh karena itu penulis ingin melakukan penelitian kembali dengan judul “Pengaruh Ukuran Perusahaan,

Profitabilitas, Kepemilikan Institusional, Komisaris Independen dan Komite

AuditTerhadap Tax Avoidance”.

1.2.Rumusan Masalah

Berdasarkan latar belakang maka dapat dirumuskan permasalahan berikut:

1. Apakah Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional, Komisaris Independen dan Komite Audit berpengaruh terhadap Tax Avoidance secara parsial?

2. Apakah Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusioanl, Komisaris Independen dan Komite Audit berpengaruh terhadap Tax Avoidance secara simultan?

1.3.RuangLingkupPenelitian

1.4.TujuanPenelitian

Adapun tujuan dari penelitian ini adalah

1. Mengetahui pengaruh Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional, Komisaris Independen dan Komite Audit terhadap Tax Avoidance secara parsial

2. Mengetahui pengaruh Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional, Komisaris Independen dan Komite Auditterhadap Tax Avoidance secara simultan.

II

. TINJAUAN PUSTAKA 2.1 Landasaan Teori2.1.1 Teori Signal

Signaling Theory menjelaskan tentang bagaimana suatu perusahaan memberikan informasi mengenai kegiatan serta laporan keuangan perusahaan kepada pihak luar atau bagi penguna informasi. Menurut Brigham dan Houston (2001, hal. 117) Teori sinyal ialah suatu tindakan yang dilakukan oleh manajemen perusahaan guna memberikan gambaran kepada investor mengenai prospek perusahaan.

2.1.2 Pajak

Pajak menurut Undang-Undang Ketentuan Umum Perpajakan No. 28 Tahun 2007, Pasal 1 Ayat 1 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2.1.3 Fungsi Pajak

Fungsi Pajak menurut Mardiasmo (2016, hal. 27) ada 2, yaitu: 1. Fungsi Anggaran (Budgetair)

Berfungsi untuk mendanai pengeluaran-pengeluaran pemerintah. 2. Fungsi Mengatur (Cregulerend)

Berfungsi sebagai alat untuk mengatur atau menjalankan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Contoh:

a. Pajak yang tinggi diberikan ke minuman keras untuk meminimalkan konsumsi minuman keras.

b. Pajak yang tinggi diberikan ke barang-barang mewah untuk mengurangi gaya hidup konsumtif

2.1.4 Wajib Pajak

Wajib Pajak menurut Undang-Undang No 28 Tahun 2007 Pasal 1 Ayat 2 adalah Orang pribadi atau badan yang mempunyai hak dan kewajiban, meliputi pembayar pajak, pemungut pajak, pemotong pajak, yang diatur dalam perundang-undangan perpajakan.

Pengertian Wajib Pajak Orang Pribadi Menurut Erly Suandi (2011, hal. 105) adalah Orang pribadi menurut ketentuan peraturan perundang- undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut pajak atau pemotong pajak tertentu.

pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.1.5 Perusahaan Manufaktur

Perusahaan manufaktur menurut Undang-Undang No. 13 Tahun 2003 Pasal 1 Ayat 6 adalah Setiap bentuk usaha yang berbadan hukum atau tidak, miliki orang perseorangan, milik persekutuan atau milik badan hukum, baik milik swasta maupun milik negara yang mempekerjakan pekerja/buruh dengan membayar upah atau imbalan dalam bentuk lain. Atau Usaha-usaha sosial dan usaha-usaha lain yang memiliki pengurus dan mempekerjakan orang lain dengan membayar upah atau imbalan dalam bentuk lain.

2.1.6 Ukuran Perusahaan

Pengertian Ukuran Perusahaan menurut Seftianne (2011) menggambarkan besar kecilnya perusahaan.Besar kecilnya usaha tersebut ditinjau dari lapangan usaha yang dijalankan. Penentuan besar kecilnya perusahaan dapat ditentukan berdasarkan total penjualan, total asset, rata-rata tingkat penjualan.

2.1.7 Profitabilitas

Profitabilitas adalah kemampuan menghasilkan laba selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri (Barus dan Leliani, 2013).

2.1.8 Kepemilikan Institusional

Menurut Pasaribu, Topowijaya dan Sri (2016, hal. 156) kepemilikan institusional merupakan persentase saham yang dimiliki oleh institusi.

2.1.9 Komisaris Independen

Menurut Surya dan Yustiavanda (2006, hal. 135) Komisaris independen adalah komisaris yang bukan merupakan anggotamanajemen, pemegang saham mayoritas, pejabat atau dengan cara lainberhubungan langsung atau tidak langsung dengan pemegang saham mayoritasdari suatu perusahaan yang mengawasi pengelolaan perusahaan.

2.1.10 Komite Audit

Pengertian Komite Audit menurut Pasal 1 angka 1 Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 Tahun 2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris

2.1.11 Penghindaran Pajak (Tax Avoidance)

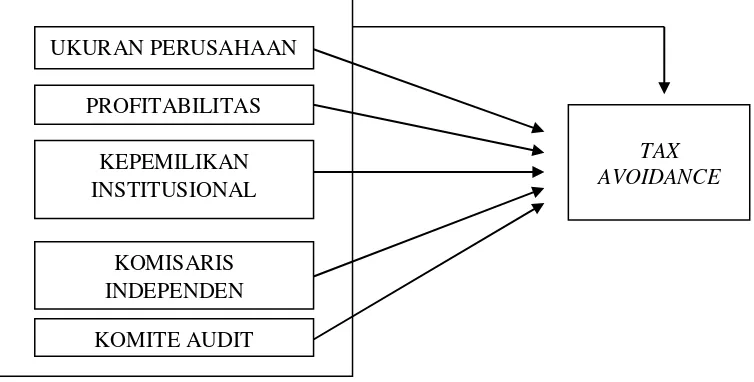

2.2 Kerangka Pemikiran

Berdasarkan masalah yang diangkat, tinjauan pustaka yang telah dijelaskan sebelumnya, maka kerangka pemikiran peneliti ini untuk mempermudah pemahaman terhadap permasalahan pokok yang akan dianalisis adalah sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

2.3 Hipotesis

Berdasarkan uraian teori yang telah dipaparkan dan penelitian terdahulu maka didapatkan hipotesis, yaitu :

H1: Ukuran Perusahaan Berpengaruh Terhadap Tax Avoidance H2: Profitabilitas Berpengaruh Terhadap Tax Avoidance

H3: Kepemilikan Institusional Berpengaruh Terhadap Tax Avoidance H4: Komisaris Independen Berpengaruh Terhadap Tax Avoidance H5: Komite Audit Berpengaruh Terhadap Tax Avoidance

H6: Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional, Komisaris Independen, dan Komite Audit Berpengaruh Terhadap Tax Avoidance secara simultan.

III. METODE PENELITIAN 3.1 Pendekatan Penelitian

Pendekatan penelitian yang akan digunakan dalam penelitian ini adalah penelitian kuantitatif dimana peneliti akan melakukan analisis data statistik dan mendapatkan data berupa angka. Penelitian ini digunakan untuk menjelaskan hubungan antara Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional, Komisaris Independen dan Komite Audit Terhadap Tax Avoidance.

3.2 Objek dan Subjek Penelitian

Objek penelitian dalam proposal ini adalah ukuran perusahaan, profitabilitas, kepemilikan institusional, komisaris independen, komite audit dan tax avoidance.

Subjek penelitian dalam skripsi ini adalah Perusahaan-perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2015-2017.

UKURAN PERUSAHAAN

PROFITABILITAS

KEPEMILIKAN INSTITUSIONAL

KOMISARIS INDEPENDEN

KOMITE AUDIT

3.3 Jenis Data

Penelitian ini menggunakan data sekounder berupa laporan keuangan tahunan serta informasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2015-2017 yang akan diakses oleh peneliti melalui situs www.idx.co.id.

3.4 Teknik Pengambilan Sampel 3.4.1 Populasi

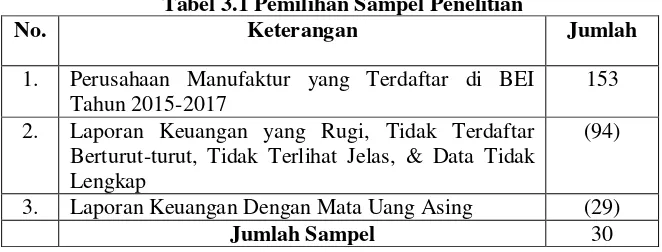

Populasi dalam penelitian ini adalah seluruh perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015 sampai dengan tahun 2017 sebanyak 153 Perusahaan.

3.4.2 Sampel

Teknik Pengambilan Sampel dalam penelitian ini adalah Purposive Sampling dalan Non Probability Sampling. Dengan cara mempertimbangkan kriteria-kriteria sebagai berikut :

1. Merupakan perusahaan manufaktur yang terdaftar di Bursa efek Indonesia (BEI) dari tahun 2015-2017 secara berturut-turut.

2. Laporan keuangan terlihat tidak rugi, terdaftar berturut-turut, Jelas dan data yang dibutuhkan lengkap.

3. Laporan keuangan memiliki mata uang Rupiah.

Berdasarkan kriteria-kriteria diatas, maka didapatkan jumlah populasi dan sampel sebagai berikut :

Tabel 3.1 Pemilihan Sampel Penelitian

No. Keterangan Jumlah

1. Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2015-2017

153

2. Laporan Keuangan yang Rugi, Tidak Terdaftar Berturut-turut, Tidak Terlihat Jelas, & Data Tidak Lengkap

(94)

3. Laporan Keuangan Dengan Mata Uang Asing (29)

Jumlah Sampel 30

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini, menggunakan teknik dokumenter dengan mengumpulkan data yang telah tersedia dari situs resmi Bursa Efek Indonesia yang berupalaporan keuangan yang diakses melalui www.idx.co.id.

3.6 Teknik Analisis Data 3.6.1 Uji Asumsi Klasik

3.6.1.1 Uji Normalitas

Uji normalitas merupakan teknik analisis data yang bertujuan untuk mengetahui apakah masing-masing variabel berdistribusi normal atau tidak. (Ghozali, 2006 hal. 160).

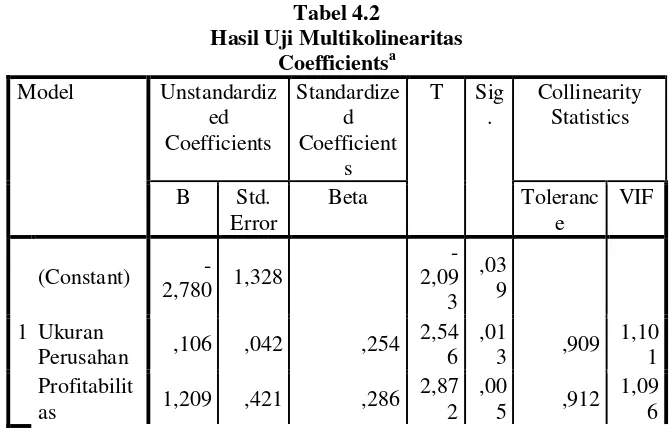

3.6.1.2 Uji Multikolinearitas

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas.

3.6.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitpas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika varians dari reidual satu pengamatan ke pengamatan lain berbeda beda maka disebut heteroskedastisitas. (Ghozali, 2006 hal. 105).

3.6.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode (t-1) (Santoso, 2012 hal. 241).

3.6.2 Analisis Regresi Berganda

Menurut Duwi Priyatno (2014, hal. 134) analisis regresi berganda adalah teknik analisis data yang digunakan untuk menganalisis hubungan antara 2 variabel bebas atau lebih dengan 1 variabel terikat.

3.6.3 Uji Hipotesis

3.6.3.1 Uji Statistik T

Uji statistik t digunakan untuk menunjukkan pengaruh satu variabel bebas secara individual dalam menjelaskan variabel terikat. Pengujian

dilakukan dengan menggunakan signifikansi level 0,05 (α=5%)

menurut Ghozali (2013, hal. 98).

3.6.3.2 Uji Statistik F

Uji statistik F digunakan untuk menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat menurut Ghozali (2013, hal. 98).

3.6.3.3 Koefisien Determinasi

Menurut Ghozali (2012, hal. 97) Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian

Pasar modal atau bursa efek telah ada semenjak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal saat itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal suda ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diinginkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut dikarenakan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan bermacam keadaan yang mengakibatkan operasi bursa efek tidak bisa beroperasi sebagimana mestinya.

tahun 2000 dimana pasar modal mulai menganut Sistem Perdagangan Tanpa Waktu (Scripless Trading) dan Sistem Perdagangan Jarak Jauh (Remote Trading). Hingga tahun 2007, Bursa Efek Surabaya (BES) digabung dengan Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.2 Hasil Penelitian

Normal Parametersa,b Mean 0E-7

Std. Deviation ,53485755

Asymp. Sig. (2-tailed) ,416

a. Test distribution is Normal. b. Calculated from data.

Kepemilika a. Dependent Variable: Tax Avoidance

Kepemil ikan Institusi onal

Correla tion Coeffici ent

-,069 -,119 1,000 ,041 -,281

**

,166

Sig.

(2-tailed) ,517 ,262 . ,704 ,007 ,121

N 90 90 90 90 90 89

Dewan Komisar is

Correla tion Coeffici ent

,223* ,016 ,041 1,000

-,135 -,153

Sig.

(2-tailed) ,034 ,879 ,704 . ,204 ,152

N 90 90 90 90 90 89

Komite Audit

Correla tion Coeffici ent

-,047 ,145 -,281** -,135 1,00

0 -,003

Sig.

(2-tailed) ,657 ,173 ,007 ,204 . ,979

N 90 90 90 90 90 89

AbsResi

Correla tion Coeffici ent

,145 -,121 ,166 -,153

-,003 1,000

Sig.

(2-tailed) ,174 ,260 ,121 ,152 ,979 .

N 89 89 89 89 89 89

Dari tabel 4.3 tersebut dapat dilihat bahwa nilai Sig. (2-tailed) seluruh variabel independen diatas 0,05. Sehingga dapat diperoleh hasil bahwa data-data tersebut terbebas dari heteroskedastisitas.

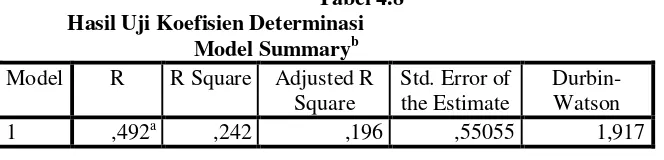

4.2.4 Hasil Uji Autokorelasi

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,492a ,242 ,196 ,55055 1,917

a. Predictors: (Constant), Komite Audit, Ukuran Perusahan, Dewan Komisaris, Kepemilikan Institusional, Profitabilitas

b. Dependent Variable: Tax Avoidance

Berdasarkan tabel 4.4 tersebut dihasilkan nilai Durbin-Watson sebesar 1,917. Menggunakan 5 variabel independen (k=5) dan sampel (N=90), maka berdasarkan tabel diperoleh nilai dU = 1,776, sehingga 4 - dU =4 – 1,776 = 2,224. Data dikatakan tidak terjadi autokorelasi jika nilai dw berada diantara dU dan 4 – dU (dU < dw< 4 – dU), sehingga menjadi (1,776 < 1,917 < 2,224).

Gambar 4.1 Uji Durbin Watson

Berdasarkan gambar 4.1 diatas diketahui bahwa Durbin-Watson berada diantara dU dan 4-dU, maka dapat disimpulkan bahwa data dalam penelitian ini bebas dari autokorelasi.

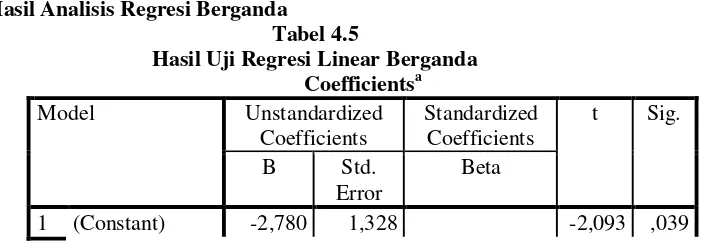

4.2.5 Hasil Analisis Regresi Berganda

Tabel 4.5

Hasil Uji Regresi Linear Berganda Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error

Beta

Ukuran

Perusahan ,106 ,042 ,254 2,546 ,013 Profitabilitas 1,209 ,421 ,286 2,872 ,005 Kepemilikan

Institusional ,682 ,284 ,238 2,402 ,019 Komisaris

Independen ,110 ,501 ,022 ,219 ,827 Komite Audit -,076 ,167 -,046 -,459 ,648 a. Dependent Variable: Tax Avoidance

Unstandardized Coefficients dimanfaatkan untuk menyusun persamaan dan melihat arah pengaruh.Jika koefisien memiliki nilai positif maka arah pengaruh positif, Jika koefisien memiliki nilai negatif maka arah pengaruh negatif. Berdasarkan tabel 4.5, persamaan regresi linear berganda dalam penelitian ini adalah :

Y = α + β1X1 + β2X2+ β3X3+ β4X4 + β5X5 + e

Y = – 2,780 + 0,160X1 + 1,209 X2 + 0,682 X3 + 0,110 X4 – 0,076 X5

Dimana :

Y = Tax Avoidance X1 = Ukuran Perusahaan X2 = Profitabilitas

X3 = Kepemilikan Institusional X4 = Komisaris Independen X5 = Komite Audit

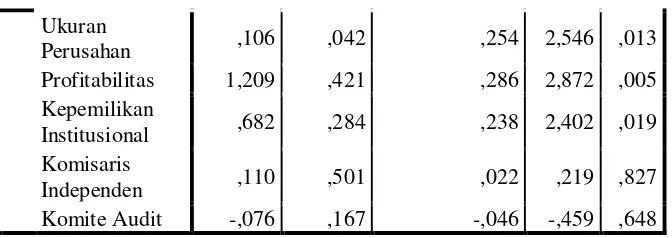

4.4.6 Hasil Uji T

Tabel 4.6 Hasil Uji T Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error

Beta

1

(Constant) -2,780 1,328 -2,093 ,039 Ukuran

Perusahan ,106 ,042 ,254 2,546 ,013 Profitabilitas 1,209 ,421 ,286 2,872 ,005 Kepemilikan

Institusional ,682 ,284 ,238 2,402 ,019 Komisaris

Independen ,110 ,501 ,022 ,219 ,827 Komite Audit -,076 ,167 -,046 -,459 ,648 a. Dependent Variable: Tax Avoidance

Berdasarkan Tabel 4.6 dapat diketahui :

1. Pengujian Hipotesis Ukuran Perusahaan (X1)

hipotesis 1 diterima, yang artinya bahwa variabel ukuran perusahaan berpengaruh terhadap tax avoidance.

2. Pengujian Hipotesis Profitabilitas (X2)

Dari tabel diatas dapat diperoleh hasil bahwa nilai signifikansinya 0,005 < 0,05, dan nilai t hitung 2,872 > 2,000. Maka dapat ditetapkan bahwa hipotesis 2 diterima, yang artinya bahwa variabel profitabilitas berpengaruh terhadap tax avoidance.

3. Pengujian Hipotesis Kepemilikan Institusional (X3)

Dari tabel diatas dapat diperoleh hasil bahwa nilai signifikansinya 0,019 < 0,05, dan nilai t hitung 2,402 > 2,000. Maka dapat ditetapkan bahwa hipotesis 3 diterima, yang artinya bahwa variabel kepemilikan institusional berpengaruh terhadap tax avoidance.

4. Pengujian Hipotesis Komisaris Independen (X4)

Dari tabel diatas dapat diperoleh hasil bahwa nilai signifikansinya 0,827 > 0,05, dan nilai t hitung 0,219< 2,000. Maka dapat ditetapkan bahwa hipotesis 4ditolak, yang artinya bahwa variabel komisaris independentidak berpengaruh terhadap tax avoidance.

5. Pengujian Hipotesis Komite Audit (X5)

Dari tabel diatas dapat diperoleh hasil bahwa nilai signifikansinya 0,648 >

a. Dependent Variable: Tax Avoidance

b. Predictors: (Constant), Komite Audit, Ukuran Perusahan, Dewan Komisaris, Kepemilikan Institusional, Profitabilitas

Berdasarkan hasil di atas diperoleh nilai signifikansi sebesar 0,000 < 0,05 dan F hitung sebesar 5,352 > F tabel (2,48). Maka secara bersama-sama variabel ukuran perusahaan, profitabilitas, kepemilikan institusional, dewan komisaris dan komite audit berpengaruh secara simultan terhadap tax avoidance.

a. Predictors: (Constant), Komite Audit, Ukuran Perusahan, Dewan Komisaris, Kepemilikan Institusional, Profitabilitas

b. Dependent Variable: Tax Avoidance

Berdasarkan hasil pengujian diatas, diketahui bahwa nilai Adjusted R Square adalah 0,196. Hal ini memperlihatkan bahwa variabel-variabel independen (Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional, Komisaris Independen, dan Komite Audit) dapat menjelaskan variabel dependen (Tax Avoidance) sebesar 19,6% dan sisanya 80,4% dijelaskan oleh variabel-variabel lain yang tidak termasuk dalam penelitian ini seperti Corporate Governance, Kualitas Audit, Risiko Perusahaan, dsb.

4.3 Pembahasan

4.3.1 Pengaruh Ukuran Perusahaan Terhadap Tax Avoidance

Berdasarkan hasil uji t dihasilkan bahwa variabel ukuran perusahaan berpengaruh terhadap Tax Avoidance sebab nilai signifikasi 𝛼= 0,013 < 0,05dan nilai t hitung 2,546 > 2,000 maka dari itu H1 diterima. Menurut hasil penelitian, ukuran perusahaan bernilai positif yaitu 0,106, hal ini menunjukkan bahwa semakin besar ukuran suatu perusahaan, maka akan semakin besar pula tingkat penghindaran pajak yang dilakukan. Hal ini disebabkan semakin besar suatu perusahaan, semakin besar penghasilan yang diterima mengakibatkan pembayaran pajak pun semakin besar dan keinginan untuk melakukan penghindaran pajak juga semakin besar.

4.3.2 Pengaruh Profitabilitas Terhadap Tax Avoidance

Berdasarkan hasil uji t dihasilkan bahwa variabel profitabilitas berpengaruh terhadap Tax Avoidance sebab nilai signifikasi 𝛼 =0,005 < 0,05, dan nilai t hitung 2,872 > 2,000 maka dari itu H2 dapat diterima. Menurut hasil penelitian, profitabilitas bernilai positif yaitu 1,209, hal ini menunjukkan bahwa semakin besar profitabilitas suatu perusahaan, maka akan semakin besar pula tingkat penghindaran pajak yang akan dilakukan.

4.3.3 Pengaruh Kepemilikan Institusional Terhadap Tax Avoidance

Berdasarkan hasil uji t dihasilkan bahwa variabel kepemilikan institusional berpengaruh terhadap Tax Avoidance sebab nilai signifikasi 𝛼= 0,019 < 0,05, dan nilai t hitung 2,402 > 2,000 maka dari itu H3 dapat diterima. Menurut hasil penelitian, profitabilitas bernilai positif yaitu 0,682, hal ini menunjukkan bahwa semakin besar kepemilikan institusional suatu perusahaan, maka akan semakin besar pula tingkat penghindaran pajak yang akan dilakukan.

4.3.4 Pengaruh Komisaris Independen Terhadap Tax Avoidance

4.3.5 Pengaruh Komite Audit Terhadap Tax Avoidance

Berdasarkan hasil uji t dihasilkan bahwa variabel Komite Audittidak berpengaruh terhadap Tax Avoidance sebab nilai signifikasi 𝛼= 0,648 > 0,05, dan nilai t hitung (-0,459) < 2,000 maka dari itu H5 ditolak. Menurut hasil penelitian, Komite Audit bernilai negatif yaitu (-0,076), hal ini menunjukkan bahwa semakin besar jumlah Komite Audit suatu perusahaan, maka akan semakin kecil pula tingkat penghindaran pajak yang akan dilakukan.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Adapun kesimpulan mengenai penelitian dari Pengaruh Ukuran Perusahaan, Profitabilitas, Kepemilikan Institusional, Komisaris Independen dan Komite Audit Terhadap Tax Avoidance adalah:

1. Ukuran Perusahaan memiliki pengaruh positif terhadap penghindaran pajak. Pengaruh positif ini memiliki arti bahwa semakin besar ukuran suatu perusahaan, maka akan semakin besar pula kemungkinan perusahaan tersebut untuk melakukan penghindaran pajak.

2. Profitabilitas memiliki pengaruh positif terhadap penghindaran pajak. Pengaruh positif ini juga memiliki arti bahwa semakin tinggi tingkat kemampuan perusahaan dalam menghasilkan laba, semakin besar laba yang diterima oleh suatu perusahaan, maka semakin besar pula pajak yang harus dibayar, mengakibatkan keinginan untuk melakukan penghindaran pajak juga membesar.

3. Kepemilikan Institusional memiliki pengaruh positif terhadap penghindaran pajak. Hal ini memiliki arti bahwa semakin besar jumlah kepemilikan institusional di dalam suatu perusahaan, maka akan semakin besar pula kemungkinan perusahaan untuk melakukan Penghindaran pajak, bisa dikarenakan dengan melakukan penghindaran pajak dapat meningkatkan profit yang diterima oleh pemegang saham.

4. Komisaris Independen tidak berpengaruh terhadap penghindaran pajak. Sebenarnya komisaris independen ini memiliki pengaruh akan tetapi tidak terlalu signifikan, hal ini dapat disebabkan oleh kalahnya jumlah kuantitas komisaris independen terhadap jumlah dewan komisaris.

5. Komite Audit tidak berpengaruh terhadap penghindaran pajak. Akan tetapi, dalam hasil pengujian diketahui bahwa arah pengaruh variabel komite audit terhadap penghindaran pajak adalah negatif. Hal ini memiliki arti bahwa semakin banyak jumlah komite audit, maka semakin kecil tingkat penghindaran pajak yang dilakukan.

5.2 Saran

Setelah melakukan beberapa penelitian, maka penulis memberikan saran yaitu: 1. Untuk perusaaan-perusahaan yang ada di Bursa Efek, disarankan agar dapat

memberikan data yang lebih lengkap seperti daftar jenis lembaga keuangan non bank yang memiliki saham di perusahaan-perusahaan Anda agar dapat membantu pengguna laporan keuangan dan mahasiswa/i yang sedang melakukan penelitian. 2. Kepada Peneliti selanjutnya, disarankan dalam melakukan penelitian

DAFTAR PUSTAKA

Adhitya Himawan, 2017, Fitra: Setiap Tahun, Penghindaran Pajak Capai Rp 110 Triliun, di www.suara.com/bisnis/2017/11/30/190456/fitra-setiap-tahun-penghindaran-pajak-capai-rp110-triliun, diakses pada 30 September 2018

Adinda Ade Mustami, 2014, Coca-Cola Diduga Akali Setoran Pajak, di https://ekonomi.kompas.com/read/2014/06/13/1135319/CocaCola.Diduga.Akali. Setoran.Pajak, diakses pada 1 November 2018

Afriyanti, Meilinda, 2011, Analisis Pengaruh Current Ratio, Total Asset Turnover, Debt To Equity Ratio, Sales dan Size terhadap ROA (Return on Asset) pada perusahaan manufaktur yang terdaftar di BEI tahun 2006, Skripsi, Universitas Diponegoro, Semarang

Agoes, Sukrisno dan I Cenik Ardana, 2014, Etika Bisnis dan Profesi, Salemba Empat, Jakarta

Agusti, Wirna Yola, 2010, Pengaruh Profitabilitas, Leverage, dan Corporate Governance Terhadap Tax Avoidance, Skripsi , Universitas Negeri Padang, Padang

Andreani Caroline Barus, Leliani, 2013, Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Jurnal Wira Ekonomi Mikroskil Vol. 3 No. 2 Hal. 11-121, STIE Mikrosil, Medan

Annisa, N. A., dan L. Kurniasih, 2012, Pengaruh Corporate Governance Terhadap Tax Avoidance, Jurnal Akuntansi & Auditing, Vol. 8 No.2 Hal. 95-189, Universitas Sebelas Maret, Surakarta

Anthony, Robert N, dan Vijay Govindarajan, 2012, Management Control System, Salemba Empat, Jakarta

Arens, Alvin A., Randal J. Elder, dan Mark S. Beasley, 2010, Auditing and Assurance Services: An Integrated Approach, Edisi 13, Pearson Education, Inc., New Jersey

Arfan, M Gadro, 2016, Pengaruh Karakteristik Perusahaan dan Kepemilikan Keluarga Terhadap Penghindaran Pajak, Skripsi, Universitas Lampung, Lampung

Asri, Ida Ayu Trisna Yudi dan Ketut Alit Suardana, 2016, Pengaruh Proporsi Komisaris Independen, Komite Audit, Preferensi Risiko Eksekutif dan Ukuran Perusahaan pada Penghindaran Pajak, E-Jurnal Akuntansi Universitas Udayana Vol. 16 No. 1 Hal. 72-100, Universitas Udayana, Bali

Bambang Riyanto, 2001, Dasar-dasar Pembelanjaan Perusahaan, BPFE, Yogyakarta

Brigham dan Houston, 2010, Dasar-dasar Manajemen Keuangan Buku 1 (edisi II), Salemba Empat, Jakarta

Budiman, Judi dan Setiyono, 2012, Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax Avoidance), Skripsi, Universitas Islam Sultan Agung, Semarang

Bursa Efek Indonesia, 2007, Laporan Keuangan Perusahaan Tercatat di www.idx.co.id, diakses pada 8 Oktober 2018

Cahyono, Deddy Dyas, Rita Andini dan Kharis Raharjo, 2016, Pengaruh Komite Audit, Kepemilikan Institusional, Dewan Komisaris, Ukuran Perusahaan (Size), Leverage (DER), dan Profitabilitas (ROA) Terhadap Tindakan Penghindaran Pajak (Tax Avoidance) pada Perusahaan Perbankan yang Listing Di BEI PeriodeTahun 2011-2013, Jurnal Akuntansi Vol. 2 No. 2 Hal. 1-10, Universitas Pandanaran, Semarang

Damayanti, Fitri dan Tridahus Susanto, 2015, Pengaruh Komite Audit, Kualitas Audit, Kepemilikan Institusional, Risiko Perusahaan dan ROA Terhadap Tax Avoidance, Jurnal Bisnis dan Manajemen Vol. 5 No. 2 Hal. 187-206, UIN Syarif Hidayatullah Jakarta, Jakarta

Dendawijaya, Lukman, 2009, Manajemen Perbankan, Ghalia Indonesia, Jakarta

Dewi, Ni Nyoman Kristiana dan I Ketut Jati, 2014, Pengaruh Karakter Eksekutif, Karakteristik Perusahaan, dan Dimensi Tata Kelola Perusahaan yang Baik Pada Tax Avoidance di Bursa Efek Indonesia, E-Jurnal Akuntansi Universitas Udayana Vol. 6 No. 2 Hal. 249-260, Universitas Udayana Bali, Bali

Diantari, Putu Rista dan IGK Agung Ulupui, 2016, Pengaruh Komite Audit, Proporsi Komisaris Independen, dan Proporsi Kepemilikan Institusional Terhadap, Tax Avoidance, E- Jurnal Akuntansi Universitas Udayana Vol. 16 No. 1 Hal. 702-732, Universitas Udayana Bali, Bali

Eksandy, Arry, 2017, Pengaruh Komisaris Independen, Komite Audit, dan Kualitas Audit Terhadap Penghindaran Pajak, Jurnal Kompetitif Akuntansi dan Keuangan Vol. 1 No. 1 Hal. 1-20, Universitas Muhammadiyah Tangerang, Tangerang

Faisal, Agus, 2015, Karakteristik Eksekutif, Profitabilitas, Kepemilikan Institusional, dan Ukuran Perusahaan Serta Dampak Terhadap Tax Avoidance, Skripsi, Universitas Muhammadiyah Yogyakarta, Yogyakarta

Feranika, Ayu, 2016, Pengaruh Kepemilikan Institusional, Dewan Komisaris Independen, Kualitas Audit, Komite Audit, Karakter Eksekutif, dan Leverage Terhadap Tax Avoidance, Jurnal Akuntansi dan Keuangan Vol. 1 No. 4 Hal. 31-39, Universitas Jambi, Jambi

Hanafi, Mamduh, 2008, Manajemen Keuangan, edisi 1, Bpfe, Yogyakarta

Hanafi, Mamduh, 2006, Manajemen Resiko, Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajamen YKPN, Yogyakarta

Heizer Jay, Render Barry, 2005,Operations Management, Salemba Empat, Jakarta

Hutagoal, John, 2007, Perpajakan Isu-isu Kontemporer, Graha Ilmu, Jakarta

Hutami, Sri, 2010, Tax Planning (Tax Avoidance dan Tax Evasion) dilihat dari Teori Etika. E-journal Politama Vol. 9 No. 2 Hal. 57-64, Politeknik Pratama Mulia, Surakarta

Jogiyanto Hartono, 2013, Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman, BPFE, Yogyakarta

Kasmir, 2010, Analisis Laporan Keuangan, PT Raja Grafindo Persada, Jakarta

Kasmir, 2014, Bank dan Lembaga Keuangan Lainnya, Edisi Revisi, Cetakan Keempat Belas, PT. Raja Grafindo Persada, Jakarta

Kurniasih, T., dan Sari, M.M.R, 2013, Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal pada Tax Avoidance, Jurnal Ekonomi Vol. 18 No. 1 Hal. 58-66, Universitas Udayana, Bali

Low, Angie, 2006, Managerial Risk-Taking Behavior and Equity-Based Compensation, Journal of Financial Economics Vol. 92 No. 3 Hal. 470-490, Fisher College of Business Working Paper, Columbuso

Mahanani, Almaidah, Kartika Hendra Titisari dan Siti Nurlaela, 2017, Pengaruh Karakteristik Perusahaan, Sales Growth, dan CSR Terhadap Tax Avoidance, Jurnal Seminar IENACO 2017, Universitas Islam Batik Surakarta, Surakarta

Mahulae, Endang Endari, Dudi Pratomo, dan Annisa Nurbaiti, 2016, Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, dan Komite Audit Terhadap Tax Avoidance, Jurnal Manajemen Vol 3 No. 2 Hal. 1626-1633, Telkom University, Bandung

Mardiasmo, 2016, Perpajakan Edisi Terbaru 2016, Andi, Yogyakarta

Murhadi, Werner R, 2013, Analisis Laporan Keuangan, Proyeksi dan Valuasi Saham, Salemba Empat, Jakarta.

Muslich, Mansur, 2010, Text Book Writing, Ar-Ruzz Media, Jakarta

Muzammil, Choerul, 2016, Pedoman Praktis Membayar Pajak, Genesis, Jakarta

Risiko, Jurnal Bisnis dan Akuntansi Vol. 12 No. 1 Hal. 17-28, Universitas Tarumanegara, Jakarta

Pasaribu, M.Y., Topowijono, dan Sulasmiyati, Sri, 2016, Pengaruh Struktur Modal, Struktur Kepemilikan dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Sektor Industri Dasar dan Kimia yang Terdaftar di BEI Tahun 2011-2014, Jurnal Administrasi Bisnis (JAB), Vol. 35, No. 1 Hal. 154-164, Universitas Brawijaya, Malang

Peraturan Direktur Jenderal Pajak Nomor PER-116/PJ/2007 tentang Ekstensifikasi Wajib Pajak Orang Pribadi Melalui Pendataan Objek Pajak Bumi dan Bangunan

Peraturan Nomor IX.1.5 dalam lampiran Keputusan Bapepam Nomor: Kep-29/PM/2004

Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 Pasal 1 Angka 1 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit

Prasetyo, Irwan, dan Bambang Agus Pramuka, 2018, Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, dan Proporsi Dewan Komisaris Independen Terhadap Tax Avoidance, Jurnal Ekonomi, Bisnis dan Akuntansi Vol. 20 No 2 Hal. 1-15, Universitas Jenderal Soedirman, Purwokerto

Pohan, Chairil Anwar, 2013, Manajemen Perpajakan Strategi Perencanaan Pajak dan Bisnis, Gramedia Pustaka Utama, Jakarta

Pradnyana, Ida Bagus Gede Putra dan Naniek Noviari, 2017, Pengaruh Perencanaan Pajak Terhadap Nilai Perusahaan Dengan Transparansi Perusahaan Sebagai Variabel Moderasi, Jurnal Ilmiah, Vol.18 No.02 Hal. 1398-1425, Universitas Udayana, Bali

Priyatno, Duwi, 2014, SPSS 22 Pengolah Data Terpraktis, Andi, Yogyakarta

Putri, Vidiyanna Rizal dan Bella Irwasyah Putra, 2017, Pengaruh Leverage, Profitability, Ukuran Perusahaan dan Proporsi Kepemilikan Institusional Terhadap Tax Avoidance, Jurnal Manajemen Vol. 19 No. 1 Hal. 1-11, STIE Indonesia Banking School, Jakarta

Richard Susilo, 2017, Indonesia Masuk Peringkat Ke-11 Penghindaran Pajak Perusahaan, Jepang No. 3 di www.tribunnews.com/internasional/2017/11/20/indonesia-masuk-peringkat-ke-11-penghindaran-pajak-perusahaan-jepang-no3, diakses pada 1 November 2018

Riyanto, Bambang, 2001, Dasar-dasar Pembelanjaan Perusahaan, BPFE, Yogyakarta.

Saham Ok, Perusahaan Manufaktur di BEI di www.sahamok.com, diakses pada 30 September 2018

Shleifer, A. danVishny, R.W, 1986, Large Shareholders and Coporate Control. Journal of Political Economy Vol. 94 No. 3 Hal. 461-488, University Of Chicago, Chicago

Soemarso, 2002, Akuntansi Statu Pengantar, Buku 1. Edisi Lima, Salemba Empat, Jakarta

Suandy, Erly, 2011, Hukum Pajak, Edisi 5, Salemba Empat, Jakarta

Suandy, Ely, 2013, Perencanaan Pajak, Salemba Empat, Jakarta

Sugiyono, 2013, Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D), Alfabeta18, Bandung

Sunyoto, Danang, 2016, Metodologi Penelitian Akuntansi, PT. Refika Aditama, Bandung

Sumarsan, Thomas, 2017, Perpajakan Indonesia, Indeks, Jakarta

Surya, Indradan Ivan Yustiavandana, 2006, Penerapan Good Governance: Mengesampingkan Hak Istimewa Demi Kelangsungan Usaha, Prenada Media Group, Jakarta

Syamsudin, Lukman, 2009, Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam: Perencanaan, Pengawasan, dan Pengambilan Keputusan, Rajawali Pers, Jakarta

Undang-Undang No. 13 Tahun 2003 Tentang Ketenagakerjaan

Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang No. 36 Tahun 2008 Tentang PPh (Pajak Penghasilan) Perubahan Keempat atas UU Nomor 7 tahun 1983

Waluyo, 2014, Akuntansi Pajak, Salemba Empat, Jakarta

Wibisono, Dermawan, 2006,Manajemen Kinerja, Erlangga, Jakarta

Widiastuti, Marselina, Pranata P. Midiastuty, dan Eddy Suranta, 2013, Dividend Policy and Foreign Ownership, Simposium Nasional Akuntansi XVI 25-28 September 2013, Universitas Bengkulu, Bengkulu

Widjaja, Azhar, 2009, Perencanaan Sebagai Fungsi Manajemen, PT. Rineka Cipta, Jakarta

Winardi, 1998, Kamus Ekonomi, Mandar Maju, Bandung