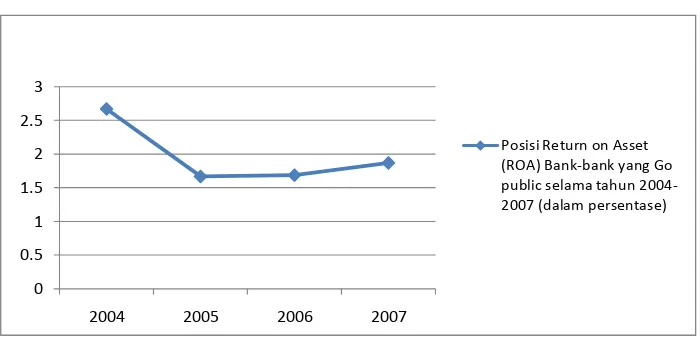

PENGARUH NON PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO, TERHADAP PROFITABILITAS DI SEKTOR PERBANKAN YANG GO PUBLIC DI BURSA EFEK

Teks penuh

Gambar

Dokumen terkait

[r]

The results of path analysis show that: (a) the choice of the mechanical engineering expertise program in VHSs by junior high school (JHS)/Islamic junior high school(IJHS)

Keselamatan Kerja Pada Usaha Perjalanan Wisata 108.. Bahasa Asing

Tanpa mengurangi validitas proses dan temuan dalam penelitian tahun pertama ini, Research and Development yang dikembangkan Borg dan Gall (1988:84), diadaptasi dan diadakan

Bidang Keahlian : Seni dan Industri Kreatif 9.1 Program Keahlian : Seni Rupa2. 9.1.1 Kompetensi Keahlian :

Untuk menghindari penelitian yang tidak terarah serta pembahasan yang panjang lebar, sesuai dengan judul skripsi ini adalah analisis tokoh utama dalam novel Pearl Of China

Segala puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga kami bisa menyelesaikan Skripsi yang berjudul “ ANALISIS FAKTOR YANG

1) Unit kerja mengidentifikasi kebutuhan prasarana yang kemudian disusun dalam proposal/usulan pengadaan prasarana yang disampaikan kepada Rektor. 2) Rektor menerima