BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Audit Report Lag

Laporan keuangan yang akurat, handal dan terpercaya sangat diperlukan

oleh pemilik perusahaan, investor, pemerintah dan stakeholder dari perusahaan

yang lain untuk menilai kinerja dan kondisi keuangan dari perusahaan tertentu.

Laporan keuangan adalah instrumen utama yang digunakan oleh

pihak-pihak terkait untuk mengambil keputusan atas peranan mereka dalam

operasional perusahaan. Laporan keuangan yang digunakan adalah laporan

keuangan yangtelah mendapatkan penilaian oleh pihak eksternal independen

yang dalam hal ini dilakukan oleh Kantor Akuntan Publik sebagai auditor

independen. Kewajiban auditor independen adalah mengeluarkan laporan audit

atas laporan keuangan klien dalam periode yang memungkinkan ketika laporan

hasil audit itu diterbitkan laporan tersebut tidak mengurangi relevansi informasi

dari laporan keuangan yang diterbitkan oleh perusahaan. Semakin lama waktu

yang diperlukan untuk

menerbitkan laporan keuangan yang telah diaudit maka relevansi informasi dari

laporan keuangan tersebut semakin berkurang.

Proses untuk menyediakan informasi akuntansi ke publik memberikan nilai

informasi dari laporan keuangan auditan yang akan ditentukan oleh audit report

tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan

audit disebut audit report lag atau audit delay” Sementara itu, audit report lag

didefinisikan oleh Demintan (2009) sebagai jumlah hari antara akhir periode

akuntansi sampai dikeluarkannya laporan audit. Ketepatan waktu penyajian

laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu

perusahaan. Mamduh, (2003 : 35) menyatakan bahwa “ketepatan waktu

penyajian laporan keuangan merupakan hal penting yang harus diperhatikan oleh

suatu perusahaan apabila penyelesaian penyajian laporan keuangan terlambat

atau tidak diperoleh saat dibutuhkan maka relevansi dan manfaat laporan

keuangan untuk pengambilan keputusan akan berkurang”. Perbedaan sudut

pandang antara penulis buku yang ada menyebabkan belum adanya teori untuk

menjelaskan faktor yang mempengaruhi lamanya waktu penerbitan laporan

keuangan auditan atau audit report lag.

2.1.2 Faktor-Faktor yang Mempengaruhi Audit Report Lag 2.1.2.1 Ukuran Kantor Akuntan Publik (KAP)

Kantor Akuntan Publik ( KAP ) adalah suatu bentuk organisasi

akuntan publik yang memperoleh izin sesuai dengan peraturan

perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam

praktek akuntan publik.

Ukuran Kantor Akuntan Publik diantaranya dapat diukur

Publik besar memiliki jumlah yang karyawan yang banyak, dapat

mengaudit dengan lebih efisien dan efektif, memiliki jadwal yang fleksibel

sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta

memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih

cepat guna menjaga reputasinya. Menurut Arens (2008:33) Kantor Akuntan

Publik di Indonesia dibagi menjadi KAP the big four dan Kantor Akuntan

Publik non the big four.

Adapun KAP bermitra dengan the big four yang digunakan dalam

penelitian ini :

1. Ernst and Young (EY), dengan partnernya di Indonesia Purwantono,

Sarwoko dan Sandjaja.

2. Delotte Touche Tohmatsu, dengan partnernya di Indonesia Osman

Ramli Satrio dan Rekan

3. Price WaterHouse Coopers (PWC), dengan partnernya di Indonesia

HaryantoSahari dan Rekan.

4. Klynveld Peat Marwick Goerdeler (KPMG) International, dengan

partnernya di Indonesia yaitu Siddarta dan Harsono.

Menurut Susanto (2013) menyatakan bahwa ukuran KAP

berpengaruh positif dan signifikan terhadap audit report lag. Dengan

asumsi bahwa semakin besar ukuran KAP atau semakin tinggi tingkat

reputasi auditor mengindikasikan bahwa semakin cepat penyelesaian

2.1.2.2 Ukuran Perusahaan

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan,

dan kapitalisasi pasar. Semakin besar total aktiva penjualan dan kapitalisasi

pasar maka semakin besar pula perusahaan tersebut. Ketiga variabel ini

digunakan untuk menentukan ukuran perusahaan karena dapat mewakili

seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin

banyak modal yang ditanam, semakin banyak penjulan maka semakin

banyak perputaran uang, dan semakin besar kapitalisasi pasar semakin

besar pula perusahaan dikenal masyarakat. Dalam penelitian ini ukuran

perusahaan diukur dengan menggunakan total aktiva karena nilai aktiva

relatif stabil dibandingkan dengan nilai penjualan dan kapitalisasi pasar.

Ukuran perusahaan dapat menujukkan seberapa besar informasi

yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak

manajemen mengenai pentingnya informasi, baik bagi pihak internal

maupun eksternal perusahaan” (Amelia dan Setiady, 2006 dalam Manalu,

2012 : 6). Ukuran Perusahaan merupakan salah satu faktor yang sering

diteliti pada penelitian sebelumnya. Soetedjo (2006) dalam penelitiannya

menemukan adanya hubungan antara ukuran perusahaan dengan audit

report lag. Ukuran perusahaan merupakan fungsi dari kecepatan pelaporan

melaporkan hasil laporan keuangan yang telah diaudit semakin cepat

karena perusahaan memiliki banyak sumber informasi dan memiliki sistem

pengendalian internal perusahaan yang baik, sehingga dapat mengurangi

tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan

auditor dalam melakukan audit laporan keuangan. Dengan demikian dapat

disimpulkan bahwa kemungkinan ukuran perusahaan dapat mempengaruhi

waktu penyelesaian audit.

2.1.2.3 Debt to Total Asset Ratio

Debt to total assets ratio (DTAR) adalah salah satu dari rasio

solvabilitas. Menurut Kasmir (2008 : 156), ”rasio ini merupakan rasio

utang yang digunakan untuk mengukur perbandingan antara total utang

dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan

dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva”.

Rumusan untuk mencari debt to total assets ratio dapat digunakan

sebagai berikut:

Total kewajiban

Debt to total assets ratio = X 100%

Total aktiva

Semakin tinggi rasio ini, akan meningkatkan resiko kegagalan

perusahaan dan akan meningkatkan tambahan perhatian auditor untuk

pendanaan perusahaan dengan utang semakin banyak. Memeriksa hutang

juga lebih banyak memakan waktu daripada memeriksa modal.

2.2 Penelitian Terdahulu

Penelitian sebelumnya telah dilakukan oleh beberapa penelitian mengenai

pengaruh ukuran KAP, ukuran perusahaan dan debt to total asset ratio terhadap audit

report lag. Dimana masing-masing penelitian mempunyai variabel independen yang

berbeda-beda dari tahun ke tahun dan penelitian tersebut biasanya selalu bervariasi

sesuai dengan kebutuhan sipeneliti (menambah atau mengembangkan penelitian yang

sudah ada sebelumnya dengan objek perusahaan yang berbeda dan periode penelitian

yang berbeda). Berikut penelitian-penelitian yang sudah ada sebelumnya mengenai

faktor-faktor yang mempengaruhi prediksi audit report lag, diantaranya sebagai

berikut:

Ahmad (2005) meneliti pengaruh ukuran KAP dan opini going concern terhadap

audit report lag menggunakan client cycle time (CCT), yaitu waktu yang dibutuhkan

klien untuk menutup buku, dan firm cycle time (FCT), yaitu waktu yang dibutuhkan

auditor untuk menyelesaikan audit setelah klien menutup buku. Hasil penelitian ini

menunjukkan ukuran KAP dan opini going concern secara parsial tidak berpengaruh

secara signifikan terhadap CCT, sedangkan opini going concern secara parsial

berpengaruh terhadap FCT dan ukuran KAP tidak berpengaruh secara signifikan

Siregar (2010) melakukan penelitian mengenai Pengaruh Debt To Total Assets

Ratio, Kualitas Audit, Dan Opini Going Concern Terhadap Audit Report Lag,

Dimana sampel yang digunakan adalah 18 perusahaan manufaktur yang terdaftar Di

Bursa Efek Indonesia. Metode penelitian yang digunakan adalah uji asumsi klasik

dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa debt to total asset

ratio, kualitas audit, dan opini going concern tidak berpengaruh secara bersama-sama

terhadap audit report lag. Tetapi secara parsial, debt to total asset ratio berpengaruh

positif terhadap audit report lag, sedangkan kualitas audit dan opini going concern

tidak berpengaruh terhadap audit report lag pada perusahaan manufaktur tang

terdaftar di Bursa Efek Indonesia.

Sutanto (2012) melakukan penelitian mengenai Analisis Faktor-Faktor yang

Mempengaruhi Audit Report Lag (studi empiris pada perusahaan Pertambangan

yang terdaftar di Bursa Efek Indonesia 2008-2010), dimana sampel yang digunakan

adalah 57 perusahaan pertambangan Metode pemilihan sampel menggunakan metode

purposive sampling. Metode analisis data menggunakan statistik deskriptif, uji

asumsi klasik, dan analisis regresi berganda. Model regresi telah memenuhi asumsi

klasik untuk digunakan dalam uji hipotesis. Hasil statistik deskriptif menunjukkan

rata-rata audit report lag perusahaan pertambangan yang terdaftar di BEI adalah 79,37

hari. Hasil regresi menunjukkan faktor yang secara parsial signifikan mempengaruhi

menunjukkan ketujuh variabel tersebut secara simultan signifikan mempengaruhi

audit report lag.

Manalu (2012) melakukan penelitian mengenai Analisis pengaruh ukuran

perusahaan,ukuran KAP dan opini audit terhadap audit report lag, Dimana sampel

yang digunakan adalah 34 perusahaan manufaktur yang terdaftar Di Bursa Efek

Indonesia. Metode penelitian yang digunakan adalah uji asumsi klasik dan analisis

regresi berganda. Hasil penelitian menunjukkan bahwa menunjukkan bahwa secara

parsial ukuran perusahaan(total assets) dan jenis opini audit tidak berpengaruh

terhadap audit report lag. Dan ukuran KAP secara parsial memiliki pengaruh negatif

terhadap audit report lag. Dan secara simultan ukuran perusahaan(total assets),

ukuran KAP dan jenis opini audit berpengaruh terhadap audit report lag pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Tabel : 2.1

Ringkasan Penelitian Terdahulu

No Nama Peneliti

Judul Peneliti Variabel Peneliti Audit Report Lag Menggunakan Client Cycle Time dan Firm Cycle

dependen: Audit report lag (client cycle time dan firm cycle time

opini going concern, dan segmen geografis berpengaruh terhadap FCT sedangkan ukuran KAP dan jenis perusahaan tidak Audit Report Lag (ARL)

Opini Audit dan Profitabilitas.

Variabel Dependen: audit report lag

Hasil penelitian ini menyatakan bahwa Ukuran perusahaan, rugi/laba operasi, jenis perusahaan, dan opiniauditberpengaruh positif terhadap audit report lag sedangkan jenis perusahaan dan profitabilitas

berpengaruh negatif terhadap audit report lag

3 Siregar (2010)

Pengaruh Debt To Total Assets Ratio, Kualitas Audit, Dan Opini Going Concern Terhadap Audit Report Lag Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

variabel Independen : Debt to total asset ratio, kualitas audit dan opini going concern

Variabel Dependen: Audit report lag

Debt to total asset ratio, kualitas audit, danopinigoingconcern tidak berpengaruh secara bersama-sama terhadap ARL.

Tetapi secara parsial, debt to total asset ratioberpengaruh negatif terhadap audit report lag, sedangkan kualitas audit dan opini going concern tidak berpengaruh terhadap audit report lag.

audit report lag pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia

Opini Audit.

Variabel dependen :

Audit Report Lag,

audit tidak berpengaruh terhadap

audit report lag. Dan ukuran KAP secara parsial memiliki pengaruh negatif terhadap audit report

lag. Dan secara

simultan ukuran perusahaan(total

assets), ukuran KAP dan jenis opini audit berpengaruh terhadap audit report lag.

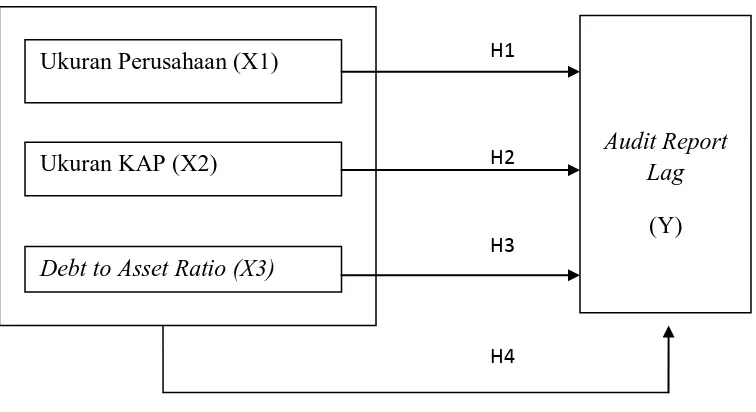

2.3 Kerangka Konseptual

Kerangka Konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor terpenting yang telah diketahui dalam

suatu masalah. Kerangka konseptual akan menghubungkan secara teoritis antara

variabel-variabel penelitian, yaitu antara variabel bebas dengan variabel terikat.

Gambar 2.1

Kerangka Konseptual

Dari kerangka konseptual diatas, dapat diketahui bahwa penelitian ini

menggunakan tiga variabel independen yaitu Ukuran KAP, Ukuran Perusahaan dan

Debt to Total Asset Ratio, serta satu variabel dependen yaitu Audit Report Lag.

Ukuran kantor akuntan publik diantaranya dapat diukur berdasarkan jumlah

karyawan, jumlah klien, serta reputasi. Kantor akuntan publik besar memiliki jumlah

yang karyawan yang banyak, dapat mengaudit dengan lebih efektif dan efisien,

memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit

tepat waktu, serta memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya

lebih cepat guna menjaga reputasinya. Ukuran kantor akuntan publik di lihat dari

apakah KAP tersebut adalah the big four atau non the big four. Penelitian

sebelumnya dilakukan oleh astute (2007) menyatakan Ukuran KAP berpengaruh

terhadap audit Report Lag. Ukuran Perusahaan (X1)

Ukuran KAP (X2)

Audit Report Lag

(Y)

Debt to Asset Ratio (X3)

H1

H2

H3

Ukuran perusahaan dapat dilihat dari total asset yang dimiliki perusahaan. Hal

yang mendasari hubungan antara ukuran perusahaan dengan audit report lag adalah

perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan

perusahaan kecil, hal ini disebabkan oleh beberapa faktor yaitu manajemen

perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit

report lag dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor,

pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat berkepentingan

terhadap informasi yang termuat dalam laporan keuangan. Oleh karena itu,

perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang

lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar

pada umumnya memiliki sistem pengendalian iternal yang lebih baik jika

dibandingkan dengan perusahaan kecil sehingga memudahkan auditor menyelesaikan

pekerjaannya, penelitian sebelumnya dilakukan oleh Manalu (2012) ukuran

perusahaan secara simultan berpengaruh terhadap audit report lag.

Debt to total assets ratio menunjukkan seberapa besar total aktiva perusahaan

yang didanai oleh hutang atau seberapa besar hutang perusahaan berpengaruh

terhadap pengelolaan aktiva. Rasio yang tinggi memberi arti bahwa pendanaan

dengan hutang semakin banyak, sehingga auditor membutuhkan waktu yang lebih

banyak untuk memeriksa laporan keuangan, penelitian sebelumnya dilakukan oleh

Siregar (2010) debt to total asset ratio secara parsial berpengaruh positif terhadap

2.4 Hipotesis

Menurut Erlina ( 2008 : 49) “hipotesis merupakan penjelasan sementara tentang

perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

Hipotesis berfungsi sebagai jawaban sementara terhadap permasalahan yang sedang

di teliti. Adapun hipotesis dalam penelitian ini adalah

H1 : Ukuran KAP berpengaruh terhadap Audit Report lag

H2 : Ukuran Perusahaan berpengaruh terhadap audit report lag

H3 : Debt to total Asset Ratio berpengaruh terhadap audit report lag

H4 :Ukuran Perusahaan, Ukuran KAP, Debt to Total Asset Ratio (DTAR)