BERITA DAERAH

KOTA TANGERANG SELATAN

No. 46,2021 PEMERINTAH KOTA TANGERANG SELATAN.

Analisis Standar Belanja Tahun Anggaran 2021.

PROVINSI BANTEN

PERATURAN WALI KOTA TANGERANG SELATAN

NOMOR 45 TAHUN 2021 TENTANG

ANALISIS STANDAR BELANJA TAHUN ANGGARAN 2021 DENGAN RAHMAT TUHAN YANG MAHA ESA

WALI KOTA TANGERANG SELATAN,

Menimbang : a. bahwa dalam rangka perencanaan dan penganggaran program dan kegiatan yang bersumber dari Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2021, diperlukan analisis standar belanja;

b. bahwa berdasarkan ketentuan Pasal 51 ayat (5) Peraturan Pemerintah Nomor 12 Tahun 2019 tentang

Pengelolaan Keuangan Daerah, analisis standar belanja dan standar teknis ditetapkan dengan peraturan kepala daerah;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, perlu menetapkan

Peraturan Wali Kota tentang Analisis Standar Belanja Tahun Anggaran 2021;

Mengingat : 1. Pasal 18 ayat (6) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

2. Undang-Undang Nomor 51 Tahun 2008 tentang Pembentukan Kota Tangerang Selatan di Provinsi Banten

(Lembaran Negara Republik Indonesia Tahun 2008 Nomor 188, Tambahan Lembaran Negara Republik

Indonesia Nomor 4935);

3. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587) sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja (Lembaran Negara Republik Indonesia Tahun 2020 Nomor 245,

Tambahan Lembaran Negara Republik Indonesia Nomor 6573);

Pasal 1

Dalam Peraturan Wali Kota ini yang dimaksud dengan:

1. Daerah adalah Kota Tangerang Selatan.

2. Pemerintah Daerah adalah Wali Kota sebagai unsur penyelenggara pemerintahan Daerah yang memimpin pelaksanaan urusan pemerintahan yang menjadi kewenangan Daerah otonom.

3. Wali Kota adalah Wali Kota Tangerang Selatan.

4. Perangkat Daerah adalah unsur pembantu Wali Kota dan Dewan Perwakilan Rakyat Daerah dalam penyelenggaraan urusan pemerintahan yang menjadi kewenangan Daerah.

4. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2019 Nomor 42, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

5. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020

tentang Pedoman Teknis Pengelolaan Keuangan Daerah (Berita Negara Republik Indonesia Tahun 2020

Nomor 1781);

6. Peraturan Menteri Keuangan Nomor 112/PMK.02/2020 tentang Standar Biaya Keluaran Tahun Anggaran 2021 (Berita Negara Republik Indonesia Tahun 2020 Nomor 945);

7. Peraturan Menteri Keuangan Nomor 119/PMK.02/2020 tentang Standar Biaya Masukan Tahun Anggaran 2021 (Berita Negara Republik Indonesia Tahun 2020 Nomor 976);

8. Peraturan Daerah Kota Tangerang Selatan Nomor 12 Tahun 2011 tentang Pokok-Pokok Pengelolaan

Keuangan Daerah (Lembaran Daerah Kota Tangerang Selatan Tahun 2011 Nomor 12, Tambahan Lembaran Daerah Kota Tangerang Selatan Nomor 1211);

9. Peraturan Daerah Kota Tangerang Selatan Nomor 8 Tahun 2016 tentang Pembentukan dan Susunan

Perangkat Daerah (Lembaran Daerah Kota Tangerang Selatan Tahun 2016 Nomor 8, Tambahan Lembaran Daerah Kota Tangerang Selatan Nomor 72);

MEMUTUSKAN :

Menetapkan : PERATURAN WALI KOTA TENTANG ANALISIS STANDAR BELANJA TAHUN ANGGARAN 2021.

5. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBD adalah rencana keuangan tahunan Pemerintah Daerah yang ditetapkan dengan Peraturan Daerah.

6. Analisis Standar Belanja yang selanjutnya disingkat ASB adalah standar yang digunakan untuk menganalisis kewajaran beban kerja atau biaya yang akan dianggarkan oleh Perangkat Daerah di lingkungan Pemerintah Kota Tangerang Selatan dalam 1 (satu) tahun anggaran.

7. Rencana Kerja dan Anggaran Perangkat Daerah yang selanjutnya disingkat RKA-Perangkat Daerah adalah dokumen yang memuat rencana pendapatan dan belanja Perangkat Daerah atau dokumen yang memuat rencana pendapatan, belanja dan pembiayaan Perangkat Daerah yang melaksanakan fungsi Bendahara Umum Daerah yang digunakan sebagai dasar penyusunan rancangan APBD.

8. Dokumen Pelaksanaan Anggaran Perangkat Daerah yang selanjutnya disingkat DPA-Perangkat Daerah adalah dokumen yang memuat pendapatan dan belanja Perangkat Daerah atau dokumen yang memuat pendapatan, belanja dan pembiayaan Perangkat Daerah yang melaksanakan fungsi Bendahara Umum Daerah yang digunakan sebagai dasar pelaksanaan anggaran oleh Pengguna Anggaran.

9. Dokumen Pelaksanaan Perubahan Anggaran Perangkat Daerah yang selanjutnya disingkat DPPA-Perangkat Daerah adalah dokumen yang memuat pendapatan, belanja dan pembiayaan Perangkat Daerah yang digunakan sebagai dasar pelaksanaan perubahan anggaran oleh Pengguna Anggaran.

10. Program adalah bentuk instrumen kebijakan yang berisi 1 (satu) atau lebih Kegiatan yang dilaksanakan oleh Perangkat Daerah atau masyarakat yang dikoordinasikan oleh Pemerintah Daerah untuk mencapai sasaran dan tujuan pembangunan Daerah.

11. Kegiatan adalah bagian dari Program yang dilaksanakan oleh 1 (satu) atau beberapa Perangkat Daerah sebagai bagian dari pencapaian sasaran terukur pada suatu Program dan terdiri atas sekumpulan tindakan pengerahan sumber daya baik yang berupa personil atau sumber daya manusia, barang modal termasuk peralatan dan teknologi, dana, atau kombinasi dari beberapa atau semua jenis sumber daya tersebut, sebagai masukan untuk menghasilkan keluaran dalam bentuk barang/jasa.

Pasal 2

ASB Tahun Anggaran 2021 sebagai acuan untuk penyusunan RKA- Perangkat Daerah, DPA-Perangkat Daerah dan/atau DPPA-Perangkat Daerah Tahun Anggaran 2021.

Pasal 3 (1) ASB Tahun Anggaran 2021 meliputi:

a. ASB - 001 : Penyusunan Data dan Informasi Pembangunan Perangkat Daerah;

b. ASB - 002 : Forum Perangkat Daerah;

c. ASB - 003 : Penyusunan dan Evaluasi Rencana Strategis Perangkat Daerah;

d. ASB - 004 : Sosialisasi;

e. ASB - 005 : Penyusunan Rencana Kegiatan dan Anggaran dan Dokumen Pelaksanaan Anggaran;

f. ASB - 006 : Penyusunan Pelaporan Prognosis Realisasi Anggaran;

g. ASB - 007 : Penyusunan Rencana Kerja Perangkat Daerah;

h. ASB - 008 : Penyusunan Laporan Kinerja Instansi Pemerintah Perangkat Daerah;

i. ASB - 009 : Monitoring Evaluasi dan Pelaporan;

j. ASB - 010 : Bimbingan Teknis/Pelatihan Pegawai;

k. ASB - 011 : Penyelenggaraan Pameran;

l. ASB - 012 : Penyelenggaraan Ujian/Tes Sekolah.

m. ASB - 013 : Penataan Arsip;

n. ASB - 014 : Administrasi Pemeliharaan/ Pengembangan Sarana Fisik;

o. ASB - 015 : Penyelenggaraan Musyawarah Perencanaan Pembangunan Kecamatan;

p. ASB - 016 : Pelayanan;

q. ASB - 017 : Pelatihan Non Pegawai;

r. ASB - 018 : Monitoring/Pengawasan;

s. ASB - 019 : Penyelenggaraan Lomba;

t. ASB - 020 : Evaluasi Program dan Kegiatan;

u. ASB - 021 : Pemeliharaan Taman;

v. ASB - 022 : Pemeliharaan Jalan Lingkungan;

w. ASB - 023 : Pemeliharaan Saluran Drainase Lingkungan;

x. ASB - 024 : Operasi Pemeliharaan Prasarana Sumber Daya Air Daerah Aliran Sungai;

y. ASB - 025 : Operasional Unit Pelaksana Teknis Pusat Kesehatan Masyarakat;

z. ASB - 026 : Operasional Pedagang Kaki Lima dan Sejenisnya;

aa. ASB - 027 : Peningkatan Jasmani dan Rohani;

bb. ASB - 028 : Pembinaan Aparatur Kecamatan dan Aparatur Kelurahan;

cc. ASB - 029 : Fasilitasi Pelayanan Pendaftaran Perizinan;

dd. ASB - 030 : Fasilitasi Pelayanan Penetapan Perizinan;

ee. ASB - 031 : Penyelenggaraan Musyawarah Perencanaan Pembangunan Kelurahan;

ff. ASB - 032 : Penyusunan Profil Kecamatan dan Kelurahan;

gg. ASB - 033 : Penyusunan Rancangan Peraturan Wali Kota;

hh. ASB - 034 : Penyusunan Laporan Akhir Tahun;

ii. ASB - 035 : Penyusunan Laporan Neraca Aset;

jj. ASB - 036 : Penyaluran Honorarium Ketua Rukun Tetangga dan Ketua Rukun Warga;

kk. ASB - 037 : Kegiatan Bazar;

ll. ASB - 038 : Pemberian Insentif Guru Ngaji, Amil Jenazah, dan Marbot Mesjid;

mm. ASB - 039 : Penyusunan Indikator Kinerja Utama dan Perjanjian Kinerja;

nn. ASB - 040 : Fasilitasi Verifikasi Perizinan;

oo. ASB - 041 : Penyebarluasan Informasi Melalui Media;

pp. ASB - 042 : Peningkatan Kualitas Sumber Daya Manusia Kesejahteraan Masyarakat;

qq. ASB - 043 : Penyelenggaraan Workshop;

rr. ASB - 044 : Penyelenggaraan Focus Group Discussion;

ss. ASB - 045 : Penyusunan Laporan Keterangan Pertanggungjawaban Perangkat Daerah;

tt. ASB - 046 : Penyusunan Daftar Rencana Program dan Kegiatan Perangkat Daerah;

uu. ASB - 047 : Pengendalian Operasional Lalu Lintas Pada Hari Tertentu;

vv. ASB - 048 : Penyusunan Rancangan Peraturan Daerah Bidang Keuangan Daerah;

ww. ASB - 049 : Penyusunan Laporan Penyelenggaraan Pemerintahan Daerah oleh Perangkat Daerah; dan xx. ASB - 050 : Penyusunan Laporan Bulanan Perangkat Daerah.

(2) Rincian perhitungan ASB Tahun Anggaran 2021 sebagaimana dimaksud pada ayat (1) tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Peraturan Wali Kota ini.

NOMOR 45 TAHUN 2021 TENTANG

ANALISIS STANDAR BELANJA TAHUN ANGGARAN 2021

RINCIAN PERHITUNGAN

ANALISIS STANDAR BELANJA TAHUN ANGGARAN 2021

A. ASB - 001 : PENYUSUNAN DATA DAN INFORMASI PEMBANGUNAN PERANGKAT DAERAH

Deskripsi:

Kegiatan Penyusunan Data dan Informasi Pembangunan Perangkat Daerah adalah kegiatan yang dilakukan oleh Perangkat Daerah untuk menyusun data dan informasi pembangunan yang dilaksanakan oleh Perangkat Daerah.

Pengendali belanja (cost driver):

Jumlah kegiatan

Satuan pengendali belanja tetap (fixed cost):

=Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

=Rp.396.500,00 per kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

=Rp.0,00 + (Rp.396.500,00 x Jumlah kegiatan) Tabel 1. Batasan Alokasi Obyek Belanja:

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1

Belanja Bahan-Bahan

Lainnya 12,46% 0,00% 31,91%

2

Belanja Alat/Bahan untuk Kegiatan Kantor-Bahan Cetak

29,63% 0,00% 71,71%

3

Belanja Makanan dan

Minuman Rapat 57,90% 12,42% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli ASN/Non ASN, Belanja Sewa, dan Belanja Jasa Konsultansi.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli ASN/Non ASN, Belanja Sewa, dan Belanja Jasa Konsultansi, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

B. ASB - 002 : FORUM PERANGKAT DAERAH Deskripsi:

Forum Perangkat Daerah merupakan kegiatan yang dilakukan oleh Perangkat Daerah untuk mengusulkan program/kegiatan pembangunan dalam jangka satu tahun dari perangkat daerah.

Pengendali belanja (cost driver):

Jumlah peserta, frekuensi kegiatan dalam hari Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.304.250,00 per Peserta, per Frekuensi kegiatan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.304.250,00 x Jumlah Peserta x Frekuensi Kegiatan) Tabel 2. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 12,80% 0,00% 28,55%

2 Belanja Alat/Bahan untuk Kegiatan Kantor-Bahan Cetak

4,09% 0,26% 7,92%

3 Belanja Sewa 4,08% 0,00% 11,75%

4 Belanja Makanan dan

Minuman Rapat 29,16% 11,76% 46,56%

5 Honorarium Narasumber atau Pembahas, Moderator, Pembawa Acara, dan Panitia

36,90% 5,73% 74,70%

6 Belanja Transportasi/

Akomodasi/ Uang Saku 12,98% 0,00% 28,05%

Jumlah 100,00%

Keterangan:

Perhitungan di atas tidak menyertakan Belanja Honorarium ASN dan Belanja Honorarium Non ASN.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN dan Belanja Honorarium Non ASN, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

C. ASB - 003 : PENYUSUNAN DAN EVALUASI RENCANA STRATEGIS PERANGKAT DAERAH

Deskripsi:

Penyusunan dan Evaluasi Rencana Strategis Perangkat Daerah merupakan kegiatan yang dilaksanakan oleh Perangkat Daerah untuk menyusun Rencana Strategis Perangkat Daerah dan mengevaluasi Rencana Strategis tahun lalu dan mengendalikan pelaksanaan Rencana Strategis tahun berjalan.

Pengendali belanja (cost driver):

Jumlah Kegiatan yang dikendalikan

Satuan pengendali belanja tetap (fixed cost):

= Rp.4.883.525,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.73.800,00 per Kegiatan yang dikendalikan Rumus Belanja Total:

= Belanja Tetap + Belanja Variabel

= Rp.4.883.525,00 + (Rp.73.800,00 x Jumlah Kegiatan yang dikendalikan) Tabel 3. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-Rata Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 19,98% 0,00% 63,76%

2 Belanja Alat/Bahan untuk Kegiatan Kantor Bahan Cetak

16,72% 0,00% 42,11%

3 Belanja Makanan dan

Minuman Rapat 63,30% 0,00% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Sewa, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, Belanja Jasa Konsultansi, dan Belanja Jasa Lainnya. Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Sewa, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, Belanja Jasa Konsultansi, dan Belanja Jasa Lainnya, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

D. ASB - 004 : SOSIALISASI Deskripsi:

Kegiatan sosialisasi merupakan kegiatan untuk memperkenalkan program/produk Perangkat Daerah kepada pegawai/masyarakat melalui tatap muka. Setelah mengikuti kegiatan ini peserta diharapkan memiliki pengetahuan terhadap program/produk yang disampaikan.

Pengendali belanja (cost driver):

Jumlah Peserta, Frekuensi Kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.327.250,00 per Peserta, per Frekuensi kegiatan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.327.250,00 x Jumlah Peserta x Frekuensi Kegiatan)

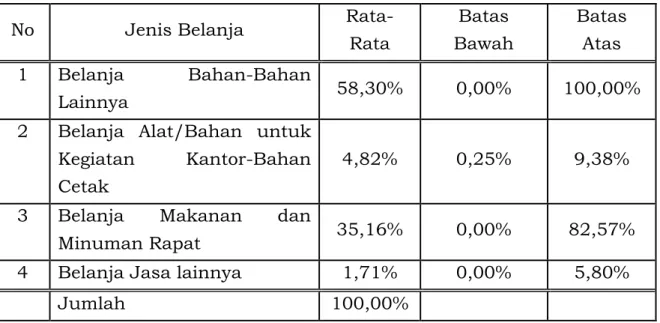

Tabel 4. Batasan Alokasi Obyek Belanja:

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 58,30% 0,00% 100,00%

2 Belanja Alat/Bahan untuk Kegiatan Kantor-Bahan Cetak

4,82% 0,25% 9,38%

3 Belanja Makanan dan

Minuman Rapat 35,16% 0,00% 82,57%

4 Belanja Jasa lainnya 1,71% 0,00% 5,80%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak termasuk Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, Belanja Transportasi/akomodasi/uang saku.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja

Narasumber/Tenaga Ahli, Belanja Transportasi/akomodasi/uang saku, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang

terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

E. ASB - 005 : PENYUSUNAN RENCANA KEGIATAN DAN ANGGARAN DAN DOKUMEN PELAKSANAAN ANGGARAN

Deskripsi:

Penyusunan Rencana Kegiatan dan Anggaran dan Dokumen Pelaksanaan Anggaran merupakan kegiatan untuk menyusun rencana kerja anggaran dan dokumen pelaksanaan anggaran Perangkat Daerah yaitu Rencana Kegiatan dan Anggaran/Dokumen Pelaksanaan Anggaran dan Rencana Kegiatan dan Perubahan Anggaran/Dokumen Pelaksanaan Perubahan Anggaran yang dimulai dari persiapan hingga diserahkannya hasil penyusunan dokumen tersebut.

Pengendali belanja (cost driver):

Jumlah kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.4.368.750,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.135.750,00 per kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.4.368.750,00 + (Rp.135.750,00 x Jumlah kegiatan) Tabel 5. Batasan Alokasi Obyek Belanja:

No Jenis Belanja Rata-

Rata

Batas

Bawah Batas Atas 1 Belanja Bahan-Bahan

Lainnya 20,48% 0,00% 99,01%

2 Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

29,09% 0,00% 69,51%

3 Belanja Makanan dan

Minuman Rapat 50,43% 0,00% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, dan Belanja Jasa Lainnya.

Dengan demikian jika kegiatan ini memerlukan menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, dan Belanja Jasa Lainnya, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

F. ASB - 006 : PENYUSUNAN PELAPORAN PROGNOSIS REALISASI ANGGARAN

Deskripsi:

Penyusunan Pelaporan Prognosis Realisasi Anggaran merupakan kegiatan untuk menyusun laporan prognosis realisasi anggaran Perangkat Daerah yang dimulai dari persiapan hingga diserahkannya hasil penyusunan dokumen tersebut.

Pengendali belanja (cost driver):

Jumlah kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.2.053.675,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.35.875,00 per kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.2.053.675,00 + (Rp.35.875,00 x Jumlah kegiatan)

Tabel 6. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata Batas Bawah Batas Atas 1 Belanja Bahan-Bahan

Lainnya 16,03% 2,99% 29,06%

2 Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

25,28% 0,00% 59,54%

3 Belanja Makanan dan

Minuman Rapat 58,69% 0,00% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, dan Belanja Jasa Lainnya.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, dan Belanja Jasa Lainnya, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

G. ASB - 007 : PENYUSUNAN RENCANA KERJA PERANGKAT DAERAH

Deskripsi:

Penyusunan rencana kerja Perangkat Daerah merupakan kegiatan yang dilakukan oleh Perangkat Daerah dalam merumuskan program/kegiatan untuk periode satu tahun ke depan.

Pengendali belanja (cost driver):

Jumlah kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.2.307.875,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.138.050,00 per Kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.2.307.875,00 + ( Rp.138.050,00 x Jumlah kegiatan )

Tabel 7. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-Rata Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 18,49% 0,00% 49,64%

2 Belanja Alat/Bahan untuk Kegiatan Kantor-Bahan Cetak

23,10% 0,00% 55,22%

3 Belanja Makanan dan

Minuman Rapat 58,41% 16,29% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, Belanja Jasa Konsultansi, dan Belanja Jasa Lainnya.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli, Belanja Jasa Konsultansi, dan Belanja Jasa Lainnya, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

H. ASB - 008 : PENYUSUNAN LAPORAN KINERJA INSTANSI PEMERINTAH PERANGKAT DAERAH

Deskripsi:

Kegiatan pada ASB Penyusunan Laporan Kinerja Instansi Pemerintah Perangkat Daerah merupakan kegiatan yang dilakukan oleh Perangkat Daerah untuk menyusun laporan capaian kinerja program kegiatan untuk periode satu tahun sebelumnya.

Pengendali belanja (cost driver):

Jumlah Kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.2.837.950,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.41.100,00 per Kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.2.837.950,00+ (Rp.41.100,00 x Jumlah Kegiatan) Tabel 8. Batasan Alokasi Obyek Belanja :

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Alat/Bahan untuk

Kegiatan Kantor- Bahan Cetak

15,87% 1,46% 30,28%

2 Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

18,20% 0,00% 36,86%

3 Honorarium Narasumber atau Pembahas, Moderator, Pembawa Acara, dan Panitia

65,93% 7,04% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli ASN/Non ASN, dan Belanja Jasa Konsultansi.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli ASN/Non ASN, dan Belanja Jasa Konsultansi, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

I. ASB - 009 : MONITORING EVALUASI DAN PELAPORAN Deskripsi:

Kegiatan monitoring evaluasi dan pelaporan dilakukan oleh Perangkat Daerah untuk memantau dan mengevaluasi kegiatan internal yang dilaksanakan Perangkat Daerah sesuai dengan tujuan yang digariskan dalam kegiatan tersebut. Pada ASB ini dimulai dari proses perencanaan kegiatan, pemantauan/pengawasan, evaluasi sampai dengan pelaporan pelaksanaan kegiatan.

Pengendali belanja (cost driver):

Jumlah Anggota Tim Monev, Bobot dalam Bulan Satuan pengendali belanja tetap (fixed cost):

= Rp.2.991.575,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.110.100,00 per Anggota Tim Monev per Bulan Rumus Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.2.991.575,00 + (Rp.110.100,00 x Jumlah Anggota Tim Monev x Bobot dalam Bulan)

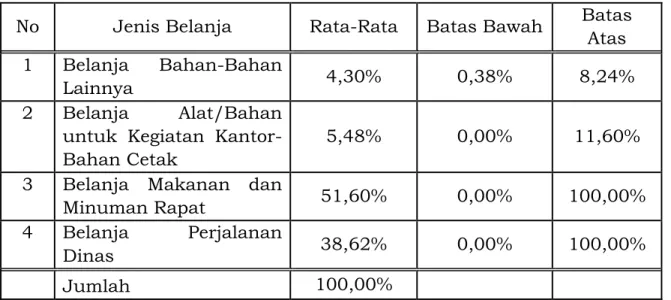

Tabel 9. Batasan Alokasi Obyek Belanja :

No Jenis Belanja Rata-Rata Batas Bawah Batas Atas 1 Belanja Bahan-Bahan

Lainnya 4,30% 0,38% 8,24%

2 Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

5,48% 0,00% 11,60%

3 Belanja Makanan dan

Minuman Rapat 51,60% 0,00% 100,00%

4 Belanja Perjalanan

Dinas 38,62% 0,00% 100,00%

Jumlah 100,00%

Keterangan :

1. Untuk Laporan Monev Triwulan Bobot : 3 Untuk Laporan Monev Semesteran Bobot : 6 Untuk Laporan Monev Tahunan Bobot : 12

2. Perhitungan di atas tidak termasuk Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Narasumber/Tenaga Ahli, Belanja Transportasi/akomodasi/uang saku.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Narasumber/Tenaga Ahli, Belanja Transportasi/akomodasi/uang saku, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

J. ASB - 010 : BIMBINGAN TEKNIS/PELATIHAN PEGAWAI Deskripsi:

Bimbingan Teknis atau Pelatihan Pegawai merupakan kegiatan untuk memberikan pelatihan/pengetahuan/keahlian tertentu kepada Pegawai yang diselenggarakan oleh perangkat daerah.

Pengendali belanja (cost driver):

Jumlah peserta pelatihan, Jumlah hari pelatihan Satuan pengendali belanja tetap (fixed cost):

=Rp0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp572.700,00 per peserta pelatihan, per hari pelatihan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

=Rp0,00 + Rp572.700,00 x Jumlah peserta pelatihan x Jumlah hari pelatihan

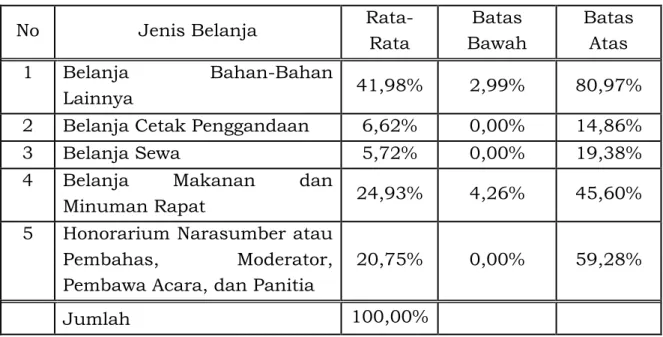

Tabel 10. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 41,98% 2,99% 80,97%

2 Belanja Cetak Penggandaan 6,62% 0,00% 14,86%

3 Belanja Sewa 5,72% 0,00% 19,38%

4 Belanja Makanan dan

Minuman Rapat 24,93% 4,26% 45,60%

5 Honorarium Narasumber atau Pembahas, Moderator, Pembawa Acara, dan Panitia

20,75% 0,00% 59,28%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak termasuk Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja

Narasumber/Tenaga Ahli Non ASN, Belanja

Transportasi/akomodasi/uang saku.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Perjalanan Dinas, Belanja

Narasumber/Tenaga Ahli Non ASN, Belanja

Transportasi/akomodasi/uang saku, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

K. ASB - 011 : PENYELENGGARAAN PAMERAN Deskripsi:

Penyelenggaraan Pameran merupakan kegiatan Perangkat Daerah untuk menunjukkan kepada masyarakat luas tentang hasil karya seni, tulisan, teknologi, dan berbagai karya lain yang dapat diperlihatkan wujud fisiknya yang bertempat di suatu lokasi tetap sementara waktu sampai kegiatan tersebut berakhir. Kegiatan ini dimulai sejak dipersiapkannya kegiatan hingga selesainya pameran secara tuntas dan diterbitkannya laporan hasil kegiatan.

A. Penyelenggaraan Pameran Tingkat Kabupaten Pengendali belanja (cost driver):

Jumlah personel, Durasi pameran dalam hari

Satuan pengendali belanja tetap (fixed cost):

=Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

=Rp.1.031.900,00 per personel, per durasi pameran dalam hari

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.1.031.900,00 x Jumlah personel x Durasi pameran dalam hari)

B. Penyelenggaraan Pameran Tingkat Nasional Pengendali belanja (cost driver):

Jumlah personel, Durasi pameran dalam hari.

Satuan pengendali belanja tetap (fixed cost):

=Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.1.662.550,00 per personel, per durasi pameran dalam hari

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

=Rp.0,00 + (Rp.1.662.550,00 x Jumlah personel x Durasi pameran dalam hari)

C. Penyelenggaraan Pameran Tingkat Internasional Pengendali belanja (cost driver):

Jumlah personel, Durasi pameran dalam hari.

Satuan pengendali belanja tetap (fixed cost):

=Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.4.387.550,00 per personel, per durasi pameran dalam hari

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp0,00 + (Rp.4.387.550,00 x Jumlah personel x Durasi pameran dalam hari)

Tabel 11. Batasan Alokasi Obyek Belanja No Jenis Belanja Rata-

Rata

Batas

Bawah Batas Atas 1 Belanja Bahan-Bahan

Lainnya 66,36% 0,00% 100,00%

2 Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

28,12% 0,00% 92,63%

3 Belanja Makanan dan

Minuman Rapat 5,52% 0,22% 10,83%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Sewa dan Perjalanan Dinas.

Dengan demikian jika kegiatan di atas memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, Belanja Sewa dan Perjalanan Dinas, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

L. ASB - 012 : PENYELENGGARAAN UJIAN/TES SEKOLAH Deskripsi:

Penyelenggaraan Ujian/Tes Sekolah adalah kegiatan yang digunakan oleh Perangkat Daerah dalam rangka melaksanakan kegiatan menyelenggarakan tes atau ujian bagi siswa sekolah baik tes semesteran ataupun tes ujian akhir. Deskripsi ini juga telah mencakup hasil ujian, koreksi, penulisan, dan penerbitan ijazah sampai diserahkannya ijazah atau raport.

1. Try Out Ujian Sekolah

Pengendali belanja (cost driver):

Jumlah peserta, jumlah hari pelaksanaan kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp15.200,00 per peserta, per hari pelaksanaan kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

=Rp.0,00 + (Rp.15.200,00 x jumlah peserta x jumlah jumlah hari pelaksanaan kegiatan)

2. Pelaksanaan Ujian Nasional CBT Pengendali belanja (cost driver):

Jumlah peserta, jumlah hari pelaksanaan kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.16.050,00 per peserta, per hari pelaksanaan kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 = (Rp.16.050,00 x jumlah peserta x jumlah hari pelaksanaan kegiatan)

3. Pemantapan Ujian Sekolah Pengendali belanja (cost driver):

Jumlah peserta, jumlah hari pelaksanaan kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.15.100,00 per peserta, per hari pelaksanaan kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.15.100,00 x jumlah peserta x jumlah hari pelaksanaan kegiatan)

4. Pemantapan Ujian Nasional Pengendali belanja (cost driver):

Jumlah peserta, jumlah hari pelaksanaan kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.16.450,00 per peserta, per hari pelaksanaan kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.16.450,00 x jumlah peserta x jumlah hari pelaksanaan kegiatan)

5. Pelaksanaan Ujian Nasional Pengendali belanja (cost driver):

Jumlah peserta, jumlah hari pelaksanaan kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.22.350,00 per peserta, per hari pelaksanaan kegiatan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.22.350,00 x jumlah peserta x jumlah hari pelaksanaan kegiatan)

6. Pelaksanaan Ulangan Tengah Semester Atau Ujian Kenaikan Kelas Pengendali belanja (cost driver):

Jumlah peserta, jumlah hari pelaksanaan kegiatan Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.14.950,00 per peserta, per hari pelaksanaan kegiatan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.14.950,00 x jumlah peserta x jumlah hari pelaksanaan kegiatan

Tabel 12. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas

Bawah Batas Atas 1 Belanja Bahan-Bahan

Lainnya 4,37% 0,00% 9,91%

2 Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

78,92% 0,00% 100,00%

3 Belanja Makanan dan

Minuman Rapat 16,71% 0,00% 44,91%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan Belanja Honorarium ASN, Belanja Honorarium Non ASN, belanja Bahan Material dan belanja Hibah Barang/Jasa.

Dengan demikian jika ASB di atas memerlukan Belanja Honorarium ASN, Belanja Honorarium Non ASN, belanja Bahan Material dan belanja Hibah Barang/Jasa, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

M. ASB - 013 : PENATAAN ARSIP Deskripsi:

Penataan Arsip merupakan kegiatan perbaikan sistem administrasi kearsipan melalui penataan dan/atau penelusuran dan/atau perawatan/pemeliharaan arsip daerah yang diselenggarakan oleh Dinas Perpustakaan dan Arsip Daerah.

Pengendali belanja (cost driver):

Jumlah personel, Durasi penataan dalam bulan Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.330.000,00 per personel, per durasi penataan dalam bulan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.330.000,00 x Jumlah personel x Durasi penataan dalam bulan)

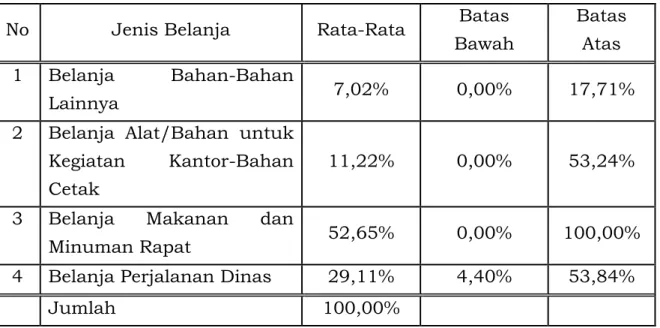

Tabel 13. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-Rata Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 7,02% 0,00% 17,71%

2 Belanja Alat/Bahan untuk Kegiatan Kantor-Bahan Cetak

11,22% 0,00% 53,24%

3 Belanja Makanan dan

Minuman Rapat 52,65% 0,00% 100,00%

4 Belanja Perjalanan Dinas 29,11% 4,40% 53,84%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Belanja Honorarium ASN dan Belanja Honorarium Non ASN.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN dan Belanja Honorarium Non ASN, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

N. ASB - 014 : ADMINISTRASI PEMELIHARAAN/

PENGEMBANGAN SARANA FISIK Deskripsi:

Administrasi Pemeliharaan/Pengembangan Sarana Fisik merupakan administrasi untuk mendukung pekerjaan pemeliharaan/pengembangan sarana fisik.

Pengendali belanja (cost driver):

Nilai Pemeliharaan (X)

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

1,0999 x nilai pemeliharaan Rp.0 s/d Rp.250.000.000 1,0797 x nilai pemeliharaan Rp.250.000.000 s/d Rp.500.000.000 1,0672 x nilai pemeliharaan Rp.500.000.000 s/d Rp.750.000.000 1,0518 x nilai pemeliharaan Rp.750.000.000 s/d Rp.1.000.000.000 1,0514 x nilai pemeliharaan Rp.1.000.000.000 s/d Rp.2.500.000.000

Rumus Penghitungan Belanja Total:

No. Nilai Pemeliharaan (X) Pagu Belanja

(Y)

1 < X 0 < Rp.250.000.000 Y = 1,0999 X 2 < X Rp.250.000.000 < Rp.500.000.000 Y = 1,0797 X 3 < X Rp.500.000.000 < Rp.750.000.000 Y = 1,0672 X 4 < X Rp.750.000.000 < Rp.1.000.000.000 Y = 1,0518 X 5 < X Rp.1.000.000.000 < Rp.2.500.000.000 Y = 1,0514 X

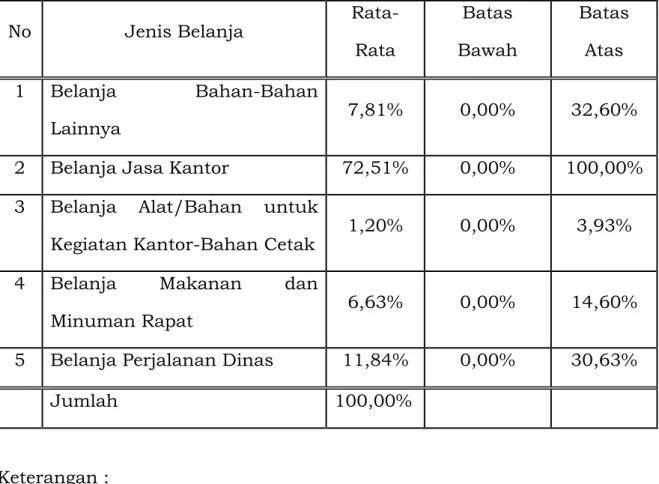

Nilai keseluruhan Pagu Belanja (Y) tersebut setelah dikurangi nilai pemeliharaannya harus didistribusikan dalam alokasi obyek belanja sebagaimana diatur dalam Tabel 14 berikut :

Tabel 14. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 7,81% 0,00% 32,60%

2 Belanja Jasa Kantor 72,51% 0,00% 100,00%

3 Belanja Alat/Bahan untuk

Kegiatan Kantor-Bahan Cetak 1,20% 0,00% 3,93%

4 Belanja Makanan dan

Minuman Rapat 6,63% 0,00% 14,60%

5 Belanja Perjalanan Dinas 11,84% 0,00% 30,63%

Jumlah 100,00%

Keterangan :

1. ASB di atas akan efektif dilaksanakan dengan ketentuan :

Jenis Belanja Batas Bawah Batas Atas Nilai Pemeliharaan 3.564.000 2.400.400.000

2. Perhitungan di atas tidak menyertakan Belanja Honorarium ASN dan Belanja Honorarium Non ASN. Dengan demikian jika kegiatan ini

memerlukan Belanja Honorarium ASN dan Belanja Honorarium Non ASN, maka dapat ditambahkan dalam perhitungan tambahan

tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

O. ASB - 015 : PENYELENGGARAAN MUSYAWARAH

PERENCANAAN PEMBANGUNAN KECAMATAN Deskripsi:

Penyelenggaraan Musrenbang Tingkat Kecamatan merupakan kegiatan yang dilakukan oleh Perangkat Daerah kecamatan untuk mengusulkan program/kegiatan pembangunan dalam jangka satu tahun dari Perangkat Daerah kecamatan.

Pengendali belanja (cost driver):

Jumlah peserta

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per Kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.194.950,00 per Peserta

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.194.950,00 x Jumlah peserta) Tabel 15. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 28,85% 0,00% 69,62%

2

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

38,16% 26,49% 49,83%

3 Belanja Sewa 10,39% 0,00% 25,07%

4 Belanja Makanan dan

Minuman Rapat 22,60% 12,78% 32,42%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan Belanja Honorarium ASN.

Belanja Honorarium Non ASN, Belanja Narasumber/Tenaga Ahli dan Belanja Transportasi dan Akomodasi.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN.

Belanja Honorarium Non ASN, Belanja Narasumber/Tenaga Ahli dan Belanja Transportasi dan Akomodasi, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

P. ASB - 016 : PELAYANAN Deskripsi:

ASB Pelayanan merupakan kegiatan Perangkat Daerah untuk melayani pegawai di lingkungan pemerintah daerah maupun masyarakat setempat.

Pengendali belanja (cost driver):

Jumlah personel, Durasi pelayanan dalam bulan

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.218.850,00 per personel, per durasi pelayanan dalam bulan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.218.850,00 x Jumlah personel x Durasi pelayanan dalam bulan)

Tabel 16. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas

1

Belanja Bahan-Bahan

Lainnya 13,88% 0,00% 33,65%

2 Belanja Jasa Kantor 2,29% 0,00% 7,60%

3

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan

Cetak 9,69% 0,00% 21,55%

4

Belanja Makanan dan

Minuman Rapat 29,48% 0,00% 98,33%

5 Belanja Perjalanan Dinas 44,66% 0,00% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan Belanja Honorarium ASN.

Belanja Honorarium Non ASN, dan belanja Sewa.

Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN.

Belanja Honorarium Non ASN, dan belanja Sewa, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

Q. ASB - 017 : PELATIHAN NON PEGAWAI Deskripsi:

Pelatihan Non Pegawai merupakan kegiatan untuk meningkatkan keterampilan, keahlian dan kemampuan tertentu bagi non pegawai (masyarakat) yang diselenggarakan oleh Perangkat Daerah.

Pengendali belanja (cost driver):

Jumlah Peserta Pelatihan, Hari Pelatihan Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.570.550,00 per Peserta Pelatihan per Hari Pelatihan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

=Rp.0,00 + (Rp.570.550,00 x Jumlah Peserta Pelatihan x Jumlah Hari Pelatihan)

Tabel 17. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-Rata Batas Bawah

Batas Atas 1 Belanja Barang Pakai Habis 41,07% 0,00% 100,00%

2 Belanja Jasa Kantor 0,94% 0,00% 2,83%

3 Belanja Alat/Bahan untuk Kegiatan Kantor-Bahan Cetak

3,17% 0,00% 10,62%

4 Belanja Makanan dan

Minuman Rapat 13,58% 0,00% 46,63%

5 Belanja Perjalanan Dinas 41,24% 0,00% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan Belanja Honorarium ASN.

Belanja Honorarium Non ASN, Belanja Bahan Material, Belanja Sewa, dan Pakaian Kerja.

Dengan demikian jika kegiatan pada ASB di atas memerlukan Belanja Honorarium ASN. Belanja Honorarium Non ASN, belanja Bahan Material, belanja Sewa, dan Pakaian Kerja, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

R. ASB - 018 : MONITORING/PENGAWASAN Deskripsi:

Monitoring/Pengawasan adalah kegiatan untuk mengawasi atau memantau titik/obyek amatan sesuai dengan tujuan yang digariskan dalam kegiatan tersebut. Obyek dapat berupa kegiatan dengan fokus pada suatu lokasi, bersifat abstrak, ataupun berwujud fisik.

Pengendali belanja (cost driver):

Jumlah anggota tim pemantau, Durasi pemantauan dalam bulan Satuan pengendali belanja tetap (fixed cost):

=Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

=Rp.334.300,00 per anggota tim pemantau, per Durasi pemantauan dalam bulan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

=Rp.0,00 + (Rp.334.300,00 x Jumlah anggota tim pemantau x Durasi pemantauan dalam bulan)

Tabel 18. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1

Belanja Bahan-Bahan

Lainnya 7,49% 0,00% 29,36%

2 Belanja Jasa Kantor 21,91% 0,00% 63,92%

3

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan

Cetak 8,10% 0,00% 25,23%

4

Belanja Makanan dan

Minuman Rapat 22,36% 0,00% 52,85%

5 Belanja Perjalanan Dinas 40,14% 12,72% 67,57%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan Belanja Honorarium ASN.

Belanja Honorarium Non ASN, belanja Bahan Narasumber/Tenaga Ahli, dan belanja Transportasi Akomodasi dan Uang Saku peserta.

Dengan demikian jika kegiatan pada Analis Standar Belanja di atas memerlukan Belanja Honorarium ASN. Belanja Honorarium Non ASN, belanja Bahan Narasumber/Tenaga Ahli, dan belanja Transportasi Akomodasi dan Uang Saku peserta, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

S. ASB - 019 : PENYELENGGARAAN LOMBA Deskripsi:

Penyelenggaraan Lomba merupakan kegiatan penyelenggaraan lomba bagi aparatur atau non-aparatur yang diselenggarakan oleh Perangkat Daerah dan dilaksanakan di dalam daerah.

Pengendali belanja (cost driver):

Jumlah lomba, jumlah peserta.

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.140.225,00 per lomba, per peserta

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.140.225,00 x Jumlah lomba x Jumlah peserta)

Tabel 19. Batasan Alokasi Obyek Belanja :

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas

1

Belanja Bahan-Bahan

Lainnya 23,30% 0,00% 66,18%

2

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

9,96% 0,00% 40,43%

3

Belanja Makanan dan

Minuman Rapat 66,74% 0,00% 100,00%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan Belanja Honorarium ASN.

Belanja Honorarium Non ASN, belanja Sewa, Hadiah, Transportasi Akomodasi dan Uang Saku peserta.

Dengan demikian jika kegiatan di atas memerlukan Belanja Honorarium ASN. Belanja Honorarium Non ASN, belanja Sewa, Hadiah, Transportasi Akomodasi dan Uang Saku peserta, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

T. ASB - 020 : EVALUASI PROGRAM DAN KEGIATAN Deskripsi:

Evaluasi program/kegiatan merupakan kegiatan untuk mengevaluasi sebuah program/kegiatan perangkat daerah. Kegiatan ini akan menghasilkan laporan rinci atas program/kegiatan dari Perangkat Daerah yang dievaluasi dan rekomendasi berupa kemungkinan pembenahan atau perbaikan dari progaram/kegiatan tersebut.

Pengendali belanja (cost driver):

Jumlah Program/kegiatan yang dievaluasi Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.313.250,00 per program/kegiatan yang dievaluasi Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.313.250,00 x Jumlah program/kegiatan yang dievaluasi) Tabel 20. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 5,94% 0,00% 12,48%

2

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

11,50% 0,00% 26,48%

3 Belanja Makanan dan

Minuman Rapat 58,07% 0,00% 100,00%

4 Belanja Perjalanan Dinas

Biasa/Dalam Kota 24,49% 7,26% 41,72%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan Belanja Honorarium ASN.

Belanja Honorarium Non ASN, belanja Narasumber/Tenaga Ahli, belanja Transportasi Akomodasi dan Uang Saku peserta.

Dengan demikian jika kegiatan di atas memerlukan Belanja Honorarium ASN. Belanja Honorarium Non ASN, belanja Narasumber/Tenaga Ahli, belanja Transportasi Akomodasi dan Uang Saku peserta, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas

persetujuan Tim Anggaran Pemerintah Daerah.

U. ASB - 021 : PEMELIHARAAN TAMAN Deskripsi:

Kegiatan pemeliharaan taman adalah kegiatan yang dilakukan oleh Perangkat Daerah untuk memelihara taman Koridor Jalan Utama dan Taman Lingkungan di Wilayah Kota Tangerang Selatan.

Pengendali belanja (cost driver):

Luas Taman (m2) dan Jenis Taman yang dibagi menjadi dua yaitu 1=Taman Koridor Jalan Utama dan 0= Taman Lingkungan

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per m2

Satuan pengendali belanja variabel (variable cost):

= Rp.20.748,00 per m2 + Rp21.014.995,00→ jika Taman Koridor Utama

= Rp.20.748,00 per m2 → Jika Taman Lingkungan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.20.748,00 x Luas Taman) + (Rp.21.014.995,00 x DUMMY)

DUMMY = 1; jika Taman Koridor Jalan Utama DUMMY = 0; Jika Taman Lingkungan

Tabel 21. Batasan Alokasi Obyek Belanja:

No Jenis Belanja Rata-rata Batas Bawah

Batas atas 1 Belanja Bahan-Bahan Lainnya 17,5% 0,0% 53,9%

2 Bahan Material 52,5% 0,0% 100,0%

3 Pemeliharaan Peralatan dan

Mesin 15,3% 3,7% 25,6%

4 Belanja Alat/Bahan untuk

Kegiatan Kantor- Bahan Cetak 0,2% 0,0% 0,4%

5 Belanja Makanan dan

Minuman Aktivitas Lapangan 2,8% 0,0% 7,3%

6 Belanja Pakaian Dinas

Lapangan (PDL) 11,7% 0,0% 27,0%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Honorarium ASN dan Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli ASN/Non

ASN, dan Belanja Jasa, Belanja Sewa, Konsultansi, Non Kapitalisasi serta belanja Modal. Dengan demikian jika kegiatan ini memerlukan Belanja Honorarium ASN dan Non ASN, Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli ASN/Non ASN, dan Belanja Jasa Konsultansi serta belanja non kapitalisasi dan Belanja Modal, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan

memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

V. ASB - 022 : PEMELIHARAAN JALAN LINGKUNGAN Deskripsi:

Kegiatan pemeliharaan taman adalah kegiatan yang dilakukan oleh Perangkat Daerah untuk memelihara Jalan Lingkungan di Wilayah Kecamatan di Kota Tangerang Selatan.

Pengendali belanja (cost driver):

Panjang Jalan (m) dan Banyaknya Hari Orang Kerja (HOK)

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.2.684,00 per m + Rp.965.735,00 per HOK

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.2.684,00 x meter Panjang Jalan) + (Rp.965.735,00 x HOK)

Tabel 22. Batasan Alokasi Obyek Belanja :

No Jenis Belanja Rata-rata Batas

Bawah

Batas Atas 1 Belanja Bahan-Bahan Lainnya 3,13% - 7,06%

2 Belanja Bahan/Material 95,72% 89,76% 100,00%

3 Belanja Alat/Bahan untuk

Kegiatan Kantor- Bahan Cetak 0,59% - 0,74%

4 Belanja Makanan dan Minuman

Rapat 0,56% 0,29% 0,83%

Jumlah 100,00 %

Keterangan :

Perhitungan di atas tidak menyertakan Honorarium ASN dan Non ASN, Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli ASN/Non ASN, Belanja Sewa dan Belanja Jasa, Belanja Pemeliharaan Peralatan dan Mesin, Konsultansi, Non Kapitalisasi serta belanja Modal.

Dengan demikian jika kegiatan ini memerlukan Belanja Perjalanan Dinas, Belanja Narasumber/Tenaga Ahli ASN/Non ASN, dan Belanja Jasa Konsultansi serta belanja non kapitalisasi dan belanja modal, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan

memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

W. ASB - 023 : PEMELIHARAAN SALURAN DRAINASE LINGKUNGAN

Deskripsi:

Pemeliharaan saluran drainase lingkungan merupakan kegiatan Perangkat Daerah yang melakukan kegiatan pemeliharaan saluran drainase di lingkungan kecamatan di wilayah Kota Tangerang Selatan.

Hasil yang diharapkan adalah terpeliharanya saluran drainase di lingkungan kecamatan di wilayah Kota Tangerang Selatan.

Pengendali belanja (cost driver):

Jumlah Ruas Drainase yang Dipelihara Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.68.256.189,00 per ruas drainase Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp0,00 + (Rp.68.256.189,00 x Jumlah Ruas Drainase yang Dipelihara) Tabel 23. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 5,60% 0,27% 10,92%

2 Belanja Bahan/Material 93,08% 89,82% 96,34%

3

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan

Cetak 0,70% 0,30% 1,10%

4 Belanja Makanan dan

Minuman Rapat 0,63% 0,20% 1,06%

Jumlah 100,00%

Keterangan:

Perhitungan di atas belum menyertakan Honorarium ASN, Honorarium Non ASN, Belanja Jasa Kantor, Pemeliharaan Peralatan dan Mesin, Sewa, Pakaian Kerja dan Perjalanan Dinas.

Dengan demikian jika terdapat usulan untuk Honorarium ASN, Honorarium Non ASN, Belanja Jasa Kantor, Pemeliharaan Peralatan dan Mesin, Sewa, Pakaian Kerja dan Perjalanan Dinas, maka dapat

ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

X. ASB - 024 : OPERASI PEMELIHARAAN PRASARANA SUMBER DAYA AIR DAERAH ALIRAN SUNGAI

Deskripsi:

Operasi pemeliharaan prasarana sumber daya air Daerah Aliran Sungai merupakan kegiatan Perangkat Daerah yang melakukan kegiatan operasi dan pemeliharaan jaringan sungai Daerah Aliran Sungai. Hasil yang diharapkan dari kegiatan ini adalah meningkatnya fungsi saluran, sungai, bangunan air dan mengurangi titik banjir/daerah rawan banjir di Daerah Aliran Sungai.

Pengendali belanja (cost driver):

Jumlah Kecamatan yang Menerima Manfaat Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.1.222.797.795,00 per Kecamatan yang Menerima Manfaat Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp0,00 + (Rp.1.222.797.795,00 x Jumlah Kecamatan yang Menerima Manfaat)

Tabel 24. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-Rata Batas Bawah

Batas Atas 1 Belanja Bahan-Bahan

Lainnya 1,09% 0,15% 2,03%

2 Belanja Bahan/Material 93,30% 10,31% 100,00%

3 Belanja Jasa Kantor 0,30% 0,00% 0,81%

4 Belanja Pemeliharaan

Peralatan dan Mesin 3,41% 0,00% 7,05%

5 Belanja Alat/Bahan untuk Kegiatan Kantor-Bahan Cetak

0,07% 0,04% 0,11%

6 Belanja Sewa 1,40% 0,00% 3,84%

7 Belanja Makanan dan

Minuman Rapat 0,06% 0,03% 0,09%

8 Belanja Pakaian Dinas

Lapangan (PDL) 0,37% 0,21% 0,53%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan honorarium ASN, honorarium Non ASN dan perjalanan dinas.

Dengan demikian jika terdapat usulan untuk honorarium ASN, honorarium Non ASN dan perjalanan dinas, maka dapat ditambahkan

dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

Y. ASB - 025 : OPERASIONAL UNIT PELAKSANA TEKNIS PUSAT KESEHATAN MASYARAKAT

Deskripsi:

Penyelenggaraan Operasional UPT Puskesmas adalah kegiatan Perangkat Daerah untuk memenuhi pelayanan kesehatan dasar masyarakat di puskesmas. Selain itu, diharapkan tingkat kepuasan masyarakat akan terpenuhi dengan pelayanan kesehatan dasar di puskesmas.

Pengendali belanja (cost driver):

Jumlah Kunjungan*

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.5.681,00 per kunjungan

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp0,00 + (Rp.5.681,00 x Jumlah pasien) Tabel 25. Batasan Alokasi Obyek Belanja :

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1

Belanja Bahan-Bahan

Lainnya 12,86% 3,95% 21,76%

2 Belanja Jasa Kantor 29,57% 18,35% 40,78%

3

Belanja Pemeliharaan

Peralatan dan Mesin 3,69% 0,00% 7,90%

4

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan

Cetak 3,98% 0,00% 8,24%

5

Belanja Natura dan Pakan-

Natura 43,77% 26,42% 61,12%

6 Belanja Pakaian Kerja 1,85% 1,40% 2,30%

7 Belanja Bahan Pakai Habis 1,78% 0,24% 3,31%

8 Belanja Jasa Lainnya 2,51% 0,49% 4,54%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan kegiatan penyediaan biaya operasional UPT Farmasi dan UPT Labkesda. Perhitungan kegiatan tidak menyertakan Honorarium ASN dan Non ASN, Belanja Bahan/Material, Belanja Premi Asuransi, dan Biaya Perjalanan Dinas. Dengan demikian jika kegiatan di atas memerlukan Honorarium ASN dan Non ASN, Belanja Bahan/Material, Belanja Premi Asuransi, dan Biaya Perjalanan Dinas, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan

atas persetujuan Tim Anggaran Pemerintah Daerah.

*Jumlah kunjungan termasuk rawat jalan (non perawatan) dan rawat inap (perawatan).

Z. ASB - 026 : OPERASIONAL PEDAGANG KAKI LIMA DAN SEJENISNYA

Deskripsi:

Penyelenggaraan Penertiban Pedagang Kaki Lima dan sejenisnya merupakan kegiatan Perangkat Daerah yang melakukan penertiban umbul-umbul, baliho, bangunan liar, tempat usaha, papan iklan/spanduk/reklame, tempat hiburan/rekreasi, pedagang kaki lima/asongan, disiplin aparatur dan pelajar, penyandang masalah kesejahteraan sosial, anak jalanan, prostitusi/pekerja seks komersial, minuman beralkohol/minuman keras, dan pemasangan spanduk yang legal.

Pengendali belanja (cost driver):

Jumlah personel dan frekuensi kegiatan Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.48.004,00 per personel per frekuensi kegiatan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp0,00 + (Rp.48.004,00 x Jumlah personel x frekuensi kegiatan) Tabel 26. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas

Bawah Batas Atas 1 Belanja Barang Pakai Habis 2,94% 1,31% 4,58%

2

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

5,19% 0,41% 9,97%

3

Belanja Makanan dan Minuman Aktivitas Lapangan

91,86% 33,12% 100,00%

Jumlah 100,00%

Keterangan:

Perhitungan di atas belum menyertakan Honorarium ASN dan Non ASN, Uang Lembur dan Piket, Belanja Jasa Tenaga Ahli/Instruktur/Narasumber/ Moderator ASN, Belanja Jasa Tenaga Ahli/

Instruktur/Narasumber/ Moderator Non ASN, Belanja Nonkapitalisasi, Belanja Sewa Alat Berat, dan Belanja Sewa Perlengkapan dan Peralatan Kantor.

Dengan demikian jika kegiatan di atas memerlukan Honorarium ASN dan Non ASN, Uang Lembur dan Piket, Belanja Jasa Tenaga Ahli/

Instruktur/Narasumber/Moderator ASN, Belanja Jasa Tenaga Ahli/

Instruktur/Narasumber/Moderator Non ASN, Belanja Non kapitalisasi, Belanja Sewa Alat Berat, dan Belanja Sewa Perlengkapan dan Peralatan

Kantor, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

AA. ASB - 027 : PENINGKATAN JASMANI DAN ROHANI Deskripsi:

Peningkatan jasmani dan rohani merupakan kegiatan Perangkat Daerah yang melakukan kegiatan yang berkaitan dengan peningkatan jasmani seperti senam kesegaran jasmani, pembinaan jasmani bagi pegawai, peningkatan jasmani bagi pegawai dan kegiatan yang berkaitan dengan peningkatan rohani seperti siraman rohani dan pembinaan rohani.

Pengendali belanja (cost driver):

Jumlah orang dan kegiatan

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.37.562,00 per orang per kegiatan Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp0,00 + (Rp.37.562,00 x Jumlah orang x kegiatan) Tabel 27. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1 Belanja Sewa Rumah/

Gedung/Gudang/Parkir 15,03% 6,70% 23,36%

2 Belanja Bahan-Bahan

Lainnya 8,16% 4,61% 11,71%

3 Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan Cetak

0,88% 0,52% 1,23%

4 Belanja Sewa Perlengkapan

dan Peralatan Kantor 9,87% 1,35% 18,39%

5 Belanja Makanan dan Minuman Aktivitas Lapangan

33,03% 1,01% 65,05%

6 Honorarium Narasumber atau Pembahas, Moderator, Pembawa Acara, dan Panitia

13,99% 2,27% 25,71%

7 Belanja Pakaian 19,05% 0,00% 42,03%

Jumlah 100%

Keterangan :

Perhitungan di atas belum menyertakan Honorarium ASN dan Non ASN.

Dengan demikian jika kegiatan di atas memerlukan Honorarium ASN dan

Non ASN, maka dapat ditambahkan dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

BB. ASB - 028 : PEMBINAAN APARATUR KECAMATAN DAN APARATUR KELURAHAN

Deskripsi:

Pembinaan aparatur kecamatan dan kelurahan merupakan kegiatan Perangkat Daerah yang melakukan kegiatan pembinaan aparatur Kelurahan dan Kecamatan dalam pelayanan ke masyarakat. Termasuk didalamnya adalah pembinaan moral dan etos kerja internal pegawai, disiplin pegawai, dan pembinaan penataan arsip tata naskah.

Pengendali belanja (cost driver):

Jumlah peserta

Satuan pengendali belanja tetap (fixed cost):

= Rp.0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp.1.019.723,00 per peserta

Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp.0,00 + (Rp.1.019.723,00 x Jumlah peserta) Tabel 28. Batasan Alokasi Obyek Belanja

No Jenis Belanja

Rata- Rata

Batas Bawah

Batas Atas 1

Belanja Bahan-Bahan

Lainnya 19,87% 1,40% 38,34%

2

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan

Cetak 1,61% 0,75% 2,46%

3

Belanja Makanan dan

Minuman Rapat 13,65% 5,96% 21,33%

4

Belanja Perjalanan Dinas

Dalam Kota 26,86% 0,00% 60,79%

5

Honorarium Narasumber atau Pembahas, Moderator,

Pembawa Acara, dan Panitia 33,08% 0,00% 66,42%

6 Belanja Jasa Tenaga Ahli 4,94% 3,45% 6,43%

Jumlah 100,00%

Keterangan :

Perhitungan di atas belum menyertakan honorarium ASN dan Non ASN, belanja pakaian dan atributnya, belanja sewa sarana mobilitas, belanja pakaian kerja, belanja pakaian khusus dan hari-hari tertentu, dan belanja kursus, pelatihan, sosialisasi dan bimbingan teknis.

Dengan demikian jika kegiatan honorarium ASN dan Non ASN, belanja pakaian dan atributnya, belanja sewa sarana mobilitas, belanja pakaian kerja, belanja pakaian khusus dan hari-hari tertentu, dan belanja kursus, pelatihan, sosialisasi dan bimbingan teknis, maka dapat ditambahkan

dalam perhitungan tambahan tersendiri yang terinci dengan memperhatikan asas kebutuhan, keadilan, dan kepatutan atas persetujuan Tim Anggaran Pemerintah Daerah.

CC. ASB - 029 : FASILITASI PELAYANAN PENDAFTARAN PERIZINAN

Deskripsi:

Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu bertugas untuk melayani berbagai perizinan legal sesuai dengan ketentuan peraturan perundang-undangan, baik itu dalam bidang ekonomi, penanaman modal, pembangunan, kesejahteraan rakyat, ketenagakerjaan, serta sosial budaya. Proses perizinan dibagi menjadi tiga, yakni pendaftaran, pengawasan, dan penetapan. ASB ini meliputi kegiatan untuk proses pelayanan pendaftaran perizinan.

Pengendali belanja (cost driver):

Jenis ijin

Jumlah pemohon

Jenis pelayanan (Pelayanan keliling=1)

Satuan pengendali belanja tetap (fixed cost):

= Rp0,00 per kegiatan

Satuan pengendali belanja variabel (variable cost):

= Rp4.213.215,00 per ijin

= Rp4.181,00 per pemohon

= (Rp35.606.131,00) untuk pelayanan pendaftaran perizinan keliling Rumus Penghitungan Belanja Total:

Belanja Tetap + Belanja Variabel

= Rp0,00 + (Rp.4.213.215,00 x jenis ijin + Rp.4.181,00 x jumlah pemohon + (Rp.35.606.131,00) x jenis pelayanan)

Tabel 29. Batasan Alokasi Obyek Belanja

No Jenis Belanja Rata-

Rata

Batas Bawah

Batas Atas 1

Belanja Bahan-Bahan

Lainnya 3,59% -0,79% 7,98%

2

Belanja Alat/Bahan untuk Kegiatan Kantor- Bahan

Cetak 34,70% 1,49% 67,91%

3

Belanja Natura dan Pakan-

Natura 12,56% 4,87% 20,26%

4

Belanja Perjalanan Dinas

Biasa 33,38% 25,58% 41,18%

5 Belanja Jasa Kantor 0,85% 0,27% 1,42%

6

Belanja Pemeliharaan

Peralatan dan Mesin 2,33% 2,31% 2,36%

7 Belanja jasa 12,58% 3,86% 21,30%

Jumlah 100,00%

Keterangan :

Perhitungan di atas tidak menyertakan Honorarium ASN dan Non ASN.

Dengan demikian jika kegiatan di atas memerlukan Honorarium ASN dan Non ASN, dan Biaya Perjalanan Dinas, maka dapat ditambahkan dalam