ANALISIS FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN MANAJEMEN LABA SEBAGAI VARIABEL

MODERATING: STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI INDEKS SAHAM SYARIAH INDONESIA TAHUN

2014-2018

Tesis

Oleh:

SARI KHALIDYA PUTRI 177017092

PROGRAM STUDI MAGISTER AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ANALISIS FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN MANAJEMEN LABA SEBAGAI VARIABEL

MODERATING: STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI INDEKS SAHAM SYARIAH INDONESIA TAHUN

2014-2018

Tesis

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi S-2 Ilmu Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Oleh:

SARI KHALIDYA PUTRI 177017092

PROGRAM STUDI MAGISTER AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

Telah Diuji pada

Tanggal : 28 Oktober 2019

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, CMA Anggota : 1. Dr. Idhar Yahya, MBA, Ak, CA

2. Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA 3. Keulana Erwin, SE, M.Si, Ph.D, Ak, CA

Pernyataan Keaslian Tesis

Dengan ini saya menyatakan bahwa tesis saya yang berjudul

ANALISIS FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN MANAJEMEN LABA SEBAGAI VARIABEL MODERATING:

STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI INDEKS SAHAM SYARIAH INDONESIA TAHUN 2014-2018

tidak pernah diajukan untuk memperoleh gelar kerjasama di suatu perguruan tinggi lain dan tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya. Apabila di kemudian hari saya terbukti melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Medan, 10 Desember 2019 Yang member pernyataan,

Sari Khalidya Putri

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh good corporate governance (kepemilikan institusi, komisaris independen, dan komite audit), profitabilitas, financial leverage, dan ukuran perusahaan terhadap nilai perusahaan dengan manajemen laba sebagai variabel moderator pada Indeks Saham Syariah Indonesia (ISSI) tahun 2014-2018. Metode penelitian yang digunakan adalah asosiatif kausal dengan purposive sampling sebagai teknik pengambilan data. Data penelitian merupakan data sekunder yang di peroleh dari laporan keuangan perusahaan manufaktur yang terdaftar di ISSI tahun 2014-2018.

Pengujian hipotesis dengan regresi linier berganda, uji F, uji t dan uji residual dengan program Statistical Package for Social Science (SPSS). Hasil penelitian ini menunjukkan secara simultan variabel good corporate governance (kepemilikan institusi, komisaris independen, dan komite audit), profitabilitas, financial leverage, dan ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan dan secara parsial variabel kepemilikan institusi tidak berpengaruh terhadap nilai perusahaan, komite audit berpengaruh negatif terhadap nilai perusahaan, dan komisaris independen, profitabilitas, financial leverage, dan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Manajemen laba sebagai variabel moderating tidak dapat memoderasi hubungan antara good corporate governance (kepemilikan institusi, komisaris independen, dan komite audit), profitabilitas, financial leverage, dan ukuran perusahaan terhadap nilai perusahaan.

Kata Kunci : Good Corporate Governance, Profitabilitas, Financial Leverage, Nilai Perusahaan, dan Manajemen Laba.

ABSTRACT

The objective of the research was to analyze the influence of Good Corporate Governance (GCG) (institutional ownership, independent commissioners, and audit committee), profitability, financial leverage, and firm size on firm value with earnings management as moderating variable in the ISSI (Indonesia Sharia Stock Index) in the period of 2014-2018. The research used associative causal method with purposive sampling technique for gathering the data. Secondary data were obtained from the financial statements of manufacture companies listed in the ISSI in the period of 2014-2018. Hypothesis was tested by using multiple linear regression analysis, F-test, t-test, and residual test with SPSS software program. The result of the research showed that, simultaneously, the variable of GCG (institutional ownership, independent commissioners, and audit committee), profitability, financial leverage, and firm size had significant influence on firm value. Institutional ownership did not have any influence on firm value, audit committee had negative influence on firm value, independent commissioners, profitability, financial leverage, and firm size had positive influence on firm value. Earnings management as moderating variable could not moderate the correlation of GCG (institutional ownership, independent commissioners, and audit committee), profitability, financial leverage, and firm size on firm value.

Keywords: Good Corporate Governance, Profitability, Financial Leverage, Firm Value, and Earnings Management.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang memberikan kesehatan, perlindungan dan kemudahan kepada penulis, sehingga dapat menyelesaikan Tesis yang berjudul “Analisis Faktor yang Mempengaruhi Nilai Perusahaan dengan Manajemen Laba sebagai Variabel Moderating: Studi pada Perusahaan Manufaktur yang Terdaftar di Indeks Saham Syariah Indonesia Tahun 2014-2018.”

Tesis ini merupakan karya tulis sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Pascasarjana Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, guna meraih gelar Magister (S2).

Dalam menyelesaikan Program Studi Magister Akuntansi di Universitas Sumatera Utara, penulis mengucapkan terima kasih yang tulus atas dukungan, motivasi, bantuan dan arahan dari berbagai pihak. Secara khusus penulis merupakan terima kasih dan penghargaan yang setinggi-tingginya kepada yang terhormat:

1. Bapak Prof. Dr. Runtung, SH, M.Hum., selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA selaku Ketua Program Studi Magister Ilmu Akuntansi dan sekaligus sebagai Dosen Penguji Tesis Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, Ak, CA selaku Sekretaris Program Studi Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, CMA selaku Dosen Pembimbing I yang telah banyak meluangkan waktu bimbingan, tenaga dan saran dalam menyelesaikan penyusunan tesis ini.

6. Bapak. Dr. Idhar Yahya, MBA, Ak, CA selaku Dosen Pembimbing II yang telah banyak meluangkan waktu bimbingan, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

7. Bapak Keulana Erwin, SE, M.Si, Ph.D, Ak, CA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

8. Ibu Dr. Khaira Amalia Fachrudin, SE, Ak, MBA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

9. Teristimewa untuk kedua orang tua yang sangat peneliti cintai dan hormati Ir. Marshall Naim dan Endang Purwanti, adik M. Yulhanri Alfath S.Ds., dan adik M. Febrian Giovanni S.Ars. yang telah memberikan dorongan, doa, pengorbanan, didikan dan semangat yang sangat berarti serta kasih sayang kepada peneliti dalam menjalani pendidikan dan penyelesaian tesis ini.

10. Seluruh dosen dan pegawai Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu pengetahuan dan bantuan yang telah diberikan kepada peneliti selama menyelesaikan tesis ini.

11. Rekan-rekan seperjuangan Arnovi Ayu, Falihah Addaraini, Zulaikha Rahimah, dan Nova Kharlinda serta rekan-rekan peneliti di Program Magister Akuntansi Universitas Sumatera Utara yang tidak bisa disebutkan satu persatu yang telah mendukung sehingga peneliti dapat menyelesaikan pendidikan dan tesis ini.

Peneliti menyadari bahwa Tesis ini tidak sempurna, namun kiranya dalam ketidaksempurnaannya tersebut tetap dapat memberikan manfaat baik bagi pengembangan ilmu akuntansi. Penulis juga berharap karya ilmiah ini dihasilkan menjadi tahapan baru untuk menghasilkan karya tulis yang semakin baik.

Medan, 10 Desember 2019 Penulis

Sari Khalidya Putri

RIWAYAT HIDUP

DATA PRIBADI

Nama : Sari Khalidya Putri Tempat/ Tgl. Lahir : Jakarta/ 5 Desember 1993 Jenis Kelamin : Perempuan

Agama : Islam

Status Perkawinan : Belum Menikah Nama Ayah : Ir. Marshall Naim Nama Ibu : Endang Purwanti

RIWAYAT PENDIDIKAN

Tahun 1999 – 2005 : Sekolah Dasar (SD) Pertiwi Medan

Tahun 2005 – 2008 : Sekolah Menengah Pertama (SMP) Muhammadiyah 01 Medan

Tahun 2008 – 2011 : Sekolah Menengah Atas (SMA) Al-Ulum Medan

Tahun 2011 – 2015 : Program Sarjana Ekonomi Akuntansi (S1) Universitas Sumatera Utara

Tahun 2018 – 2019 : Program Magister Akuntansi (S2) Universitas Sumatera Utara

PENGALAMAN KERJA

CV. Bumi Mariendal Tahun 2016 dan PT. Gelora Indah Lestari Tours & Travel Tahun 2017.

DAFTAR ISI

Halaman

ABSTRAK………...………... i

ABSTRACT……..………... ii

KATA PENGANTAR………... iii

RIWAYAT HIDUP………... vi

DAFTAR ISI……….. vii

DAFTAR TABEL………. x

DAFTAR GAMBAR………. xi

DAFTAR LAMPIRAN………. xii

BAB I PENDAHULUAN 1.1 Latar Belakang ………...……….. 1

1.2 Rumusan Masalah………..…… 12

1.3 Pertanyaan Penelitian……… 14

1.4 Tujuan Penelitian……….………….. 15

1.5 Kontribusi Penelitian………. 16

1.6 Originalitas Penelitian………. 17

BAB II LANDASAN TEORI DAN TELAAH LITERATUR 2.1 Landasan Teori……….……. 19

2.1.1 Teori Keagenan (Agency Theory)…………. 19

2.1.2 Teori Signal (Signaling Theory)…………... 21

2.1.3 Teori Struktur Modal (Capital Structure Theory………. 23

2.1.4 Nilai Perusahaan………...……… 24

2.1.5 Good Corporate Governance……….. 26

2.1.5.1 Kepemilikan Institusi………... 28

2.1.5.2 Komisaris Independen………. 31

2.1.5.3 Komite Audit……… 33

2.1.6 Profitabilitas……….. 34

2.1.7 Financial Leverage………... 36

2.1.8 Ukuran Perusahaan (Size)………. 37

2.1.9 Manajemen Laba (Earnings Management.. 38

2.1.10 Indeks Saham Syariah (ISSI) ………42

2.2 Telaah Literatur.……….………….... 44

BAB III KERANGKA DAN HIPOTESIS PENELITIAN 3.1 Kerangka Penelitian………..…… 64

3.2 Hipotesis Penelitian………... ... 65

3.2.1 Hubungan Variabel Independen dengan Variabel Dependen………... 65

3.2.1.1 Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan……….. 65

Terhadap Nilai Perusahaan……….. 66

3.2.1.3 Pengaruh Komite Audit Terhadap Nilai Perusahaan……….. 67

3.2.1.4 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ………... 68

3.2.1.5 Pengaruh Financial Leverage Terhadap Nilai Perusahaan……….. 68

3.2.1.6 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan……….. 69

3.2.2 Hubungan Variabel Moderating dalam Memoderasi Hubungan Antara Variabel Independen dengan Variabel Dependen………. 70

3.2.2.1 Pengaruh Manajemen Laba dalam Memoderasi Hubungan Antara Mekanisme Good Corporate Governance, Profitabilitas, Financial Leverage, dan Ukuran Perusahaan Terhadap Nilai Perusahaan……….. 70

BAB IV METODE PENELITIAN 4.1 Desain Penelitian……….. 72

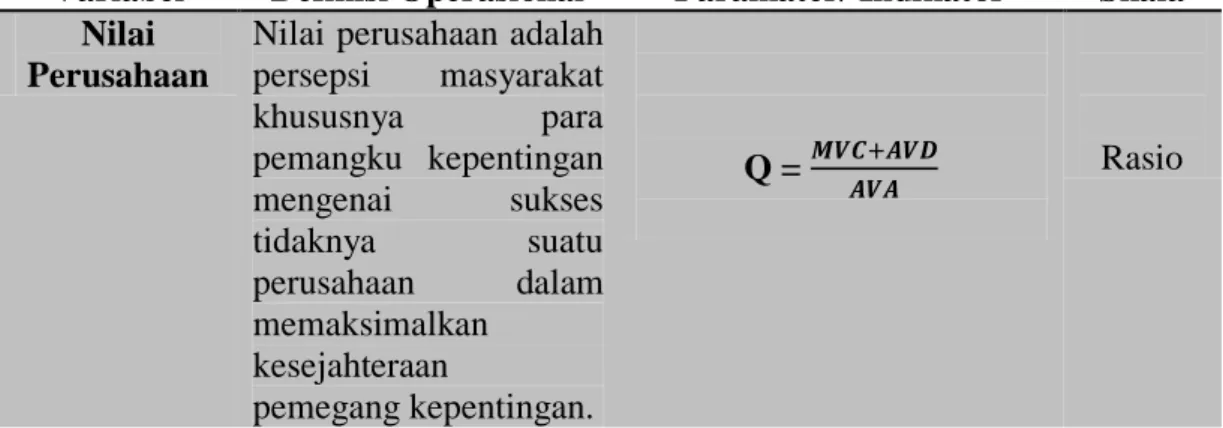

4.2 Definisi Operasional Variabel ………...72

4.2.1 Variabel Dependen……… 72

4.2.2 Variabel Independen……… 73

4.2.3 Variabel Moderating……….. 75

4.3 Populasi dan Sampel Penelitian……….. 78

4.3.1 Populasi……….. 78

4.3.2 Sampel dan Teknik Pengambilan Sampel…..78

4.4 Teknik Pengumpulan Data………... 80

4.5 Teknik Analisa Data……… 80

4.5.1 Analisis Statistik Deskriptif……….. 81

4.5.2 Uji Asumsi Klasik………. 81

4.5.2.1 Uji Normalitas……….. 82

4.5.2.2 Uji Multikolinearitas……… 83

4.5.2.3 Uji Heteroskedastisitas………. 84

4.5.2.4 Uji Autokorelasi………... 85

4.5.3 Uji Hipotesis Penelitian……… 86

4.5.3.1 Koefisien Determinasi ( )………. 86

4.5.3.2 Uji Statistik F (Uji Simultan)……. 86

4.5.3.3 Uji Statistik t (Uji Parsial)……….. 86

4.5.3.4 Uji Hipotesis Variabel Moderating.. 87 4.5.3.4.1Mendeteksi Pengaruh

Moderasi dengan Model

BAB V HASIL DAN PEMBAHASAN

5.1. Deskripsi Data………... 89

5.2. Uji Persyaratan. Analisis Data……….. 92

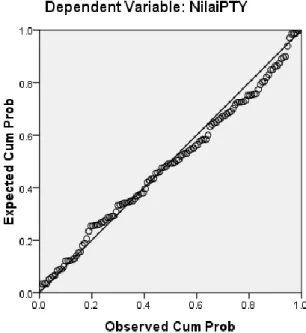

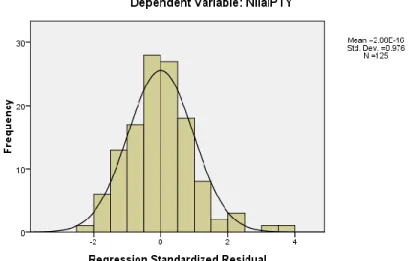

5.2.1. Uji Normalitas………... 92

5.2.2. Uji Multikolinearitas………. 94

5.2.3. Uji Heteroskedastisitas……….. 96

5.2.4. Uji Autokorelasi……… 96

5.3. Pengujian Hipotesis………... 97

5.3.1. Koefisien Determinasi ( )………... 97

5.3.2. Uji Statistik F (Uji Simultan)…... 98

5.3.3. Uji Statistik t (Uji Parsial)……….. 99

5.3.4. Uji Hipotesis Variabel Moderating….…….. 101

5.3.4.1. Hasil Pengaruh Moderasi dengan Model Residual…... 102

5.4. Pembahasan Hasil Penelitian………...…... 105

5.4.1. Pengaruh Good Corporate Governance (Kepemilikan Institusi, Komisaris Independen, Komite Audit), Probabilitas, Financial Leverage, dan Ukuran Perusahaan terhadap Nilai Perusahaan ………... 105

5.4.1.1.Pengaruh Kepemilikan Institusi terhadap Nilai Perusahaan………. 105

5.4.1.2.Pengaruh Komisaris Independen terhadap Nilai Perusahaan………. 106

5.4.1.3.Pengaruh Komite Audit terhadap Nilai Perusahaan……… 106

5.4.1.4.Pengaruh Probabilitas terhadap Nilai Perusahaan………. 107

5.4.1.5.Pengaruh Financial Leverage terhadap Nilai Perusahaan………. 108

5.4.1.6.Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan……… 109

5.4.1.7.Pengaruh Manajemen Laba dalam Memoderasi Hubungan antara Kepemilikan Institusi, Komisaris Independen, Komite Audit, Probabilitas, Financial Leverage, dan Ukuran Perusahaan terhadap Nilai Perusahaan…….. 110

BAB VI SIMPULAN 6.1. Kesimpulan……….. 111

6.2. Keterbatasan……… 112

6.3. Saran……… 112

DAFTAR PUSTAKA……….. 115

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Ikhtisar Originalitas Penelitian………... 17

Tabel 2.1 Telaah Penelitian Terdahulu………... 54

Tabel 4.1 Definisi Operasional dan Pengukuran Variabel Penelitian……….. 76

Tabel 4.2 Sampel Penelitian………. 79

Tabel 5.1 Deskripsi Data Kepemilikan Institusional, Komisaris Independen, Komite Audit, Profitabilitas, Financial Leverage, Ukuran Perusahaan, Manajemen Laba, dan Nilai Perusahaan…………... 89

Tabel 5.2 Hasil Uji Kolmogrov-Smirnov……….. 92

Tabel 5.3 Hasil Uji Multikolinearitas……… 95

Tabel 5.4 Hasil Uji Heteroskedastisitas………. 96

Tabel 5.5 Hasil Uji Autokorelasi………... 97

Tabel 5.6 Hasil Uji Koefisien Determinasi ( )……….... 97

Tabel 5.7 Hasil Uji Statistik F………...98

Tabel 5.8 Hasil Uji Statistik t………. 99

Tabel 5.9 Klasifikasi Nilai Manajemen Laba ………102

Tabel 5.10 Hasil Uji Residual terhadap Manajemen Laba…….. 103

Tabel 5.11 Hasil Uji Nilai Residual (Abs_Res1)………..104

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1 Harga Pasar Saham ………. 2

Gambar 1.2 Laba/Rugi Bersih Tahunan……….. 2

Gambar 1.3 Nilai Perusahaan (Tobin’s Q)………. 3

Gambar 3.1 Kerangka Penelitian………. 64

Gambar 5.1 Uji Normalitas dengan Normal Probability Plot…... 93

Gambar 5.2 Grafik Histogram………... 94

S DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Daftar Perusahaan Manufaktur yang

Terdaftar di ISSI……….. 127 Lampiran 2 Daftar Prosedur Pengambilan Sampel………... 132 Lampiran 3 Proses Pengambilan Sampel……….. 137 Lampiran 4 Data Kepemilikan Institusi Tahun 2014-2018……... 138 Lampiran 5 Data Komisaris Independen Tahun 2014-2018……. 139 Lampiran 6 Data Komite Audit Tahun 2014-2018………... 140 Lampiran 7 Data Profitabilitas Tahun 2014-2018………. 141 Lampiran 8 Data Financial Leverage Tahun 2014-2018……….. 142 Lampiran 9 Data Ukuran Perusahaan Tahun 2014-2018……….. 143 Lampiran 10 Data Manajemen Laba Tahun 2014-2018…………. 144 Lampiran 11 Data Nilai Perusahaan Tahun 2014-2018………….. 145 Lampiran 12 Hasil Output SPSS………. 146

BAB I PENDAHULUAN

1.1. Latar Belakang

Nilai perusahaan adalah persepsi stakeholders terhadap kinerja operasional perusahaan yang tercermin dari tingkat harga sahamnya. Meningkatnya harga saham mengindikasikan bahwa suatu perusahaan akan bernilai semakin tinggi.

Sebagaimana didefinisikan oleh para ahli mengenai nilai perusahaan (Gitman, 2006: 352) merupakan nilai aktual per lembar saham yang akan diterima apabila asset perusahaan dijual sesuai dengan harga sahamnya. Adanya kelebihan nilai jual di atas nilai likuidasi tersebut dianggap sebagai nilai dari organisasi manajemen yang menjalankan suatu perusahaan (Sartono, 2010: 487).

Selain tingkat harga saham, nilai perusahaan dapat tercermin dari rasio Tobin’s Q. Adapun rasio Tobin’s Q merupakan indikator nilai perusahaan yang menunjukkan kinerja manajemen dalam mengelola asset perusahaan dan bagaimana potensi nilai pasar suatu perusahaan (Dushnitsky dan Lenox, 2006).

Rasio Q didefinisikan sebagai nilai pasar perusahaan dibagi dengan biaya pengganti asset perusahaan (Fu, Liang et.al, 2016). Rasio Tobin’s Q tergolong baik apabila berada di atas nilai 1 (satu) (Hariani, 2012). Salah satu komponen penting yang digunakan untuk mengukur peningkatan atau kinerja perusahaan dalam laporan keuangan adalah laba (Siahaan, 2017). Oleh karena itu, kinerja perusahaan yang bagus didukung oleh rasio Tobin’s Q yang tinggi dan laba yang tinggi pula.

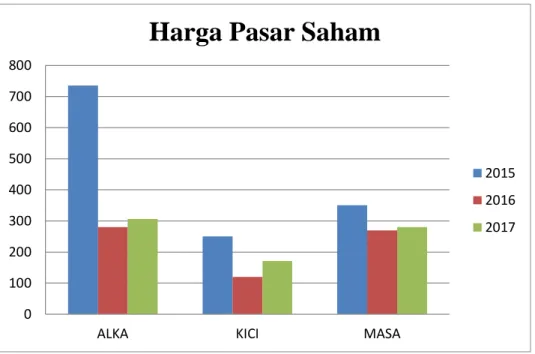

Gambar 1.1 Harga Pasar Saham

Gambar 1.2

Laba/Rugi Bersih Tahunan, *) in million Rp.

0 100 200 300 400 500 600 700 800

ALKA KICI MASA

Harga Pasar Saham

2015 2016 2017

-450,000 -400,000 -350,000 -300,000 -250,000 -200,000 -150,000 -100,000 -50,000 0 50,000

ALKA KICI MASA

Laba/ Rugi Bersih Tahunan*

2015 2016 2017

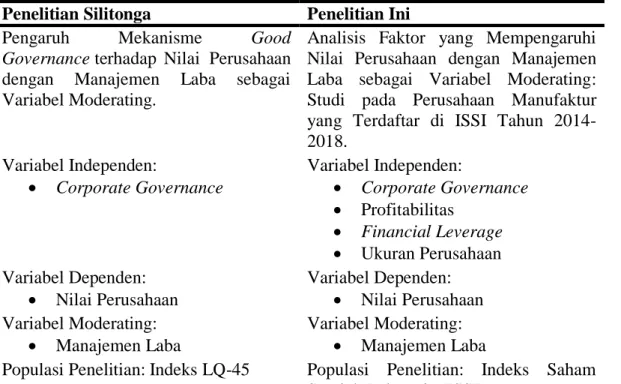

Gambar 1.3 Nilai Perusahaan (Tobin’s Q)

Berdasarkan Gambar 1.1, terlihat bahwa harga saham per lembar perusahaan ALKA tahun 2015 sebesar Rp. 735 menurun menjadi Rp. 280 di tahun 2016 dan kembali meningkat sebesar Rp. 306 pada tahun 2017. Perusahaan KICI melaporkan harga per lembar sahamnya sebesar Rp. 250 tahun 2015, Rp. 120 tahun 2016 dan Rp. 171 tahun 2017. Perusahaan MASA mengalami kerugian selama 3 tahun berturut-turut, harga saham per lembar tahun 2015 sebesar Rp. 351 dan mengalami penurunan tahun 2016 sebesar Rp. 120 dan mengalami peningkatan menjadi Rp. 280 tahun 2017.

Berdasarkan Gambar 1.2, Perusahaan ALKA mengalami kerugian bersih tahun 2015 sebesar Rp. 1,176 triliun dan mampu menghasilkan laba bersih sebesar 516 jt tahun 2016 dan memperoleh laba bersih sebesar Rp. 15,406 triliun tahun 2017. KICI melaporkan rugi bersih sebesar Rp. 13,001 triliun tahun 2015

0 1 2 3 4 5 6 7 8

ALKA KICI MASA

Nilai Perusahaan (Tobin's Q)

2015 2016 2017

mengalami rugi bersih tahun 2015 sebesar Rp. 393,673 berkurang menjadi Rp.

90,051 triliun tahun 2016 dan mengalami kenaikan rugi bersih sebesar Rp.

109,349 triliun tahun 2017.

Berdasarkan Gambar 1.3, nilai perusahaan melalui rasio Tobin’s Q perusahaan ALKA pada tahun 2015 sebesar 0,58 menurun menjadi 0,55 tahun 2016 dan meningkat sebesar 2,70 tahun 2017. Di mana KICI memiliki nilai Q sebesar 0,34 tahun 2015 kenaikan Q 6,27 tahun 2016 dan penurunan Q 1,00 tahun 2017. Adapun nilai Tobin’s Q perusahaan MASA meningkat sebesar 1,58 dan 5,89 pada tahun 2015 dan 2016 serta kenaikan Tobin’s Q sebesar 7,16 tahun 2017.

Fenomena tersebut di atas menunjukkan bahwa perubahan nilai perusahaan tidak tercermin dari tingkat harga saham atau laba bersih. Hal ini tentunya tidak sejalan dengan teori atau penjelasan yang telah diuraikan. Dengan demikian, fenomena tersebut menjadi latar belakang masalah penelitian ini.

Mengapa nilai perusahaan begitu penting khususnya bagi para investor dan kreditor? Salah satu alasan krusialnya adalah adanya beberapa pihak pemangku kepentingan yang menempatkan dananya ke dalam suatu perusahaan, sehingga menjadikan perusahaan atau manajemen bertanggung jawab untuk mengelola dan mensejahterakan pihak pemangku kepentingan tersebut. Menurut teori perusahaan (the theory of the firm) tujuan utama perusahaan adalah untuk memaksimalkan kekayaan atau nilai perusahaan (Sartono, 2009) melalui kenaikan harga saham (Fama, 1978). Artinya, nilai perusahaan sangat penting karena mempengaruhi kesejahteraan pemegang saham (Winarto, 2015) dan

mempengaruhi kepercayaan pasar terhadap kinerja perusahaan saat ini serta pada prospek perusahaan di masa mendatang (Riadi, 2017).

Teori agensi membahas masalah antara kepentingan principal-agent atau mekanisme tata kelola perusahaan (Bendickson et.al, 2016). Manajemen dapat bertindak mengutamakan kepentingan pribadinya (Zurriah, 2016) di mana seharusnya manajemen bertanggung jawab kepada para pemangku kepentingan.

Dengan adanya pemisahan kepemilikan dan kontrol manajemen, seorang manajer memaksimalkan utilitasnya sendiri dengan mengorbankan nilai pemegang saham (Badu dan Appiah, 2017), sehingga menimbulkan konflik agency.

Konflik agency tidak bisa dihilangkan dalam kegiatan bisnis perusahaan.

Namun, hal tersebut dapat diminimalisir dengan menerapkan good corporate governance (Guna dan Arleen, 2010). Corporate Governance menyediakan perlindungan yang efektif bagi investor dan kreditor sehingga mereka yakin akan mendapatkan pengembalian atas investasi mereka (Hidayat dan Retno, 2014).

Berbagai literatur terdahulu banyak meneliti faktor potensial dari penentu nilai perusahaan dengan menerapkan good corporate governance dari berbagai perspektif, seperti kepemilikan institusi (Sriwedari, 2009; Sibarani, 2010; Putu et al., 2014; Rosari, 2015; Zurriah, 2016; Siahaan, 2017), komisaris independen (Sibarani, 2010; Hariani, 2012; Rosari, 2015; Azis, 2016), dan komite audit (Silitonga, 2012; Azzahra, 2017; Maulana, 2017). Adapun tambahan atas beberapa faktor tersebut di atas, literatur terbaru menyediakan profitabilitas (Hariani, 2012; Putu et al, 2014; Rini, 2016), financial leverage (Azis, 2016) dan

ukuran perusahaan (Siahaan, 2017) sebagai faktor lain yang dapat mempengaruhi nilai perusahaan.

Kepemilikan insitusional adalah saham perusahaan yang dimiliki oleh suatu institusi, seperti perusahaan asuransi, institusi keuangan (bank, perusahaan keuangan, kredit), dana pension, investment banking dan perusahaan lainnya yang terkait dengan kategori tersebut (Yang et al., 2009). Semakin kecil persentase kepemilikan institusi maka semakin besar kecenderungan pihak manajer dalam mengambil kebijakan akuntansi tertentu untuk memanipulasi pelaporan laba (Siahaan, 2017) yang pada akhirnya akan berpengaruh terhadap nilai suatu perusahaan. Penelitian yang dilakukan oleh Putu et al. (2014) pada 42 perusahaan manufaktur di Indonesia menyatakan bahwa kepemilikan institusi berhubungan positif terhadap nilai perusahaan. Sedangkan hasil penelitian Silitonga (2012), Rosari (2015), dan Zurriah (2016) menyatakan bahwa kepemilikan institusi tidak berpengaruh signifikan terhadap nilai perusahaan.

Komponen Corporate Governance berikutnya adalah komisaris independen. Komisaris independen dipilih karena mereka tidak memiliki kepentingan, bersikap objektif, dan bertugas untuk mengawasi dan mengendalikan perusahaan secara langsung (Zulfikar et al., 2017). Dengan demikian, keberadaan komisaris independen dapat meminimalkan biaya agency yang mungkin terjadi karena adanya perbedaan kepentingan (El-Chaarani, 2014). Rosari (2015) dan Zurriah (2016) menemukan bahwa keberadaan komisaris independen tidak berpengaruh terhadap nilai perusahaan. Berdasarkan penelitian terdahulu yang dilakukan oleh Hariani (2012) telah meneliti 8 perusahaan dalam periode 4 tahun

dari 2007-2010 menyatakan bahwa keberadaan komisaris independen berpengaruh negatif terhadap nilai perusahaan.

Sementara itu, komite audit memiliki wewenang untuk mengakses catatan atau informasi mengenai karyawan, dana, asset, dan sumber daya lain dari perusahaan terkait dengan kinerja tugasnya (Hidayat dan Retno, 2014). Komite audit memiliki peran penting dalam struktur Corporate Governance dalam hal penyusunan laporan keuangan yang berkualitas. Adapun karakteristik komite audit yang baik harus memiliki sedikitnya tiga anggota (Dhaliwal et al., 2007).

Dalam penelitian Silitonga (2012) terhadap perusahaan yang terindeks dalam LQ- 45 terhadap 10 perusahaan selama periode 2005- 2010 menyatakan bahwa adanya anggota komite audit tidak berpengaruh signifikan terhadap nilai perusahaan.

Rasio profitabilitas sangat penting dan sering digunakan para investor sebagai pengukuran kinerja operasional perusahaan. Sukses tidaknya manajemen menghasilkan laba tergantung dari rasio profitabilitasnya. Perusahaan yang mengalami kerugian atau penurunan laba mengakibatkan nilai rasio profitabilitas menurun disertai dengan penurunan pada nilai perusahaan. Berdasarkan literatur Hariani, 2012; Putu et al, 2014; dan Rini, 2016 menemukan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan.

Menurut the trade-off theory (TOT), leverage merupakan biaya dan manfaat. Di satu sisi, leverage bermanfaat karena perusahaan dapat menambah dana untuk meningkatkan kinerja dan target perusahaan. Di sisi lain, banyaknya leverage dapat menyebabkan kemungkinan gagal bayar karena adanya tingkat bunga tertentu yang harus dibayar. Dalam rangka melunasi utang jangka panjang,

perusahaan seringkali mengeluarkan banyak biaya yang dapat mengakibatkan perusahaan bangkrut, di antaranya seperti biaya hukum, biaya administrasi, biaya pelepasan asset, serta biaya yang timbul dari konflik kepentingan antara debtholders dan equityholders (Gwatidzo, 2015). Konflik tersebut biasanya disebabkan oleh upaya salah satu pihak pemegang kepentingan yang ingin mendapatkan hasil yang lebih besar daripada hasil tetap yang mereka peroleh ketika perusahaan dilikuidasi (Myers, 2003). Penelitian oleh Obradovich dan Amarjit (2013) dan Marmagilan (2016) menyatakan bahwa leverage berpengaruh positif terhadap nilai perusahaan. Sedangkan berdasarkan penelitian lain terdahulu menyatakan bahwa leverage berpengaruh negatif (Hariani, 2012) terhadap nilai perusahaan.

Penentuan ukuran didasarkan pada dimensi atau besaran dari suatu objek atau subjek terhadap objek atau subjek lainnya. Dalam model penilaian, ukuran perusahaan didasarkan pada besarnya atau proporsi dari harga saham perusahaan dikalikan dengan jumlah saham beredar atau kapitalisasi market terhadap market perusahaan lain (Issar, 2017). Ukuran perusahaan dapat dikategorikan menjadi 3 bagian, yaitu kecil, sedang, atau besar. Menurut Watts dan Zimmerman (1976) bahwa dalam Teori Akuntansi Positif (Positive Accounting Theory), penggunaan biaya politik (political costs) pada perusahaan yang berukuran besar lebih sering terjadi dibanding pada perusahaan berukuran kecil, sehingga dapat menurunkan nilai perusahaan. Akan tetapi, perusahaan besar mendapatkan perhatian publik lebih banyak dibanding perusahaan kecil, sehingga manajemen berupaya untuk meningkatkan nilai perusahaan. Berdasarkan penelitian terdahulu, ukuran

perusahaan berpengaruh positif (Orlitzky, 2001; Putu et al., 2014 Rosari, 2015;

Zurriah, 2016) dan berpengaruh positif (Hariani, 2012) terhadap nilai perusahaan.

Laporan keuangan merupakan jantung perusahaan. Kinerja operasional perusahaan tercermin dari laporan keuangan yang memberikan informasi laba yang menjadi penentu tercapai atau tidaknya target perusahaan. Apabila tingkat laba perusahaan yang ditargetkan tidak tercapai, maka tidak menutup kemungkinan pihak manajemen akan memanfaatkan fleksibilitas yang diperbolehkan oleh standar akuntansi dalam menyusun laporan keuangan (Sukaesih dan Nurma, 2014). Atas dasar itu pula perusahaan mengatur suatu kondisi laba yang stabil dengan melakukan rekayasa pencatatan akuntansi dikenal dengan manajemen laba (earnings management) (Fricillia dan Hendro, 2015).

Perlu diketahui bahwa manajemen menganggap mengatur laba adalah hal yang sah dan wajar. Mengingat bahwa proses penyusunan laporan keuangan menggunakan dasar akrual yang metodenya dipilih berdasarkan kondisi perusahaan selama sejalan dengan Standar Akuntansi Keuangan (SAK) yang berlaku (Rice dan Agustina, 2012).

Salah satu contoh perilaku manajemen laba terdapat pada perusahaan Indonesia yaitu PT Timah Persero yang terjadi pada tahun 2016. PT Timah Persero diduga melaporkan kinerja keuangan yang fiktif pada laporan keuangan kuartal 1 (Q1) tahun 2015. PT Timah Persero mengatakan pada press release bahwa laporan keuangan yang diterbitkan menghasilkan laba setiap tahunnya.

Namun, Ikatan Karyawan Timah (IKT) justru mengungkapkan bahwa perusahaan telah mengalami kerugian sejak tahun 2013. Tak hanya itu, PT Timah Persero

juga mengalami peningkatan utang yang tercatat hampir 100% lebih tinggi dari Rp. 263 miliar tahun 2013 mencapai Rp. 2,3 triliun pada tahun 2015 (Cahyadi dan Mertha, 2019).

Perilaku manajemen yang diduga melakukan manajemen laba tersebut dapat mempengaruhi tinggi rendahnya nilai perusahaan. Pengakuan laba yang didasarkan atas prinsip akrual memberi peluang bagi manajer untuk melaporkan laba tidak sesuai dengan sebagaimana mestinya (Jensen dan Meckling, 1976). Hal ini dapat mempengaruhi ketidakstabilan nilai perusahaan. Berdasarkan penelitian yang telah dilakukan oleh Silitonga (2012) menemukan bahwa manajemen laba dapat memoderasi hubungan antara good corporate governance terhadap nilai perusahaan. Dalam hal ini, manajemen laba merupakan variabel pemoderasi yang memperlemah pengaruh good corporate governance terhadap nilai perusahaan.

Penelitian Machdar (2012) menjelaskan bahwa manajemen laba berpengaruh negatif terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin besar manajemen laba yang dilakukan perusahaan, maka semakin kecil nilai perusahaan.

Literatur terdahulu banyak membahas dan menguraikan beragam fenomena dan perbedaan hasil penelitian. Atas dasar itulah peneliti tertarik untuk melakukan penelitian terkait nilai perusahaan dengan variabel kepemilikan institusi, komisaris independen, komite audit, profitabilitas, financial leverage, dan ukuran perusahaan sebagai faktor-faktor yang mempengaruhinya. Peneliti memilih good corporate governance yang terdiri dari kepemilikan institusi, komisaris independen dan komite audit karena faktor tersebut dipercaya dapat

mencegah terjadinya agency problem yang dapat mempengaruhi nilai perusahaan.

Peneliti menambahkan faktor profitabilitas, financial leverage dan ukuran perusahaan yang mampu meningkatkan nilai perusahaan. Peneliti juga menambahkan manajemen laba (earnings management) sebagai variabel moderating karena perusahaan yang terindikasi manajemen laba dapat menurunkan atau meningkatkan nilai perusahaan tergantung dari motif manajemen dalam melaporkan laba, sehingga manajemen laba dapat memoderasi pengaruh antara faktor-faktor good corporate governance, yang terdiri dari kepemilikan institusi, komisaris independen dan komite audit; profitabilitas, financial leverage dan ukuran perusahaan terhadap nilai perusahaan.

Perusahaan yang digunakan sebagai sampel penelitian adalah perusahaan manufaktur yang terdaftar di Indeks Saham Syariah Indonesia (ISSI) selama periode 2014-2018. Alasan memilih perusahaan manufaktur dalam penelitian karena perusahaan manufaktur merupakan jenis usaha yang berkembang pesat dengan sistem operasi yang sangat kompleks. Peneliti juga memilih ISSI sebagai indeks yang diteliti karena belum adanya literatur terdahulu terkait nilai perusahaan yang meneliti perusahaan manufaktur yang masuk ke dalam Daftar Efek Syariah (DES). Selain menjadi sumbangsih penelitian, indeks saham syariah sedang berkembang pesat di dunia khususnya Indonesia. Emiten yang terdaftar dalam ISSI di seleksi sebanyak dua kali dalam setahun dan di review mengikuti jadwal DES oleh OJK. Hal tersebut dapat meningkatkan kepercayaan investor yang ingin menanamkan dananya pada saham berbasis syariah di ISSI.

Berdasarkan pemaparan latar belakang di atas, peneliti menentukan judul penelitian “Analisis Faktor yang Mempengaruhi Nilai Perusahaan dengan Manajemen Laba sebagai Variabel Moderating: Studi pada Perusahaan Manufaktur yang Terdaftar di Indeks Saham Syariah Indonesia Tahun 2014-2018.”

1.2. Rumusan Masalah

Terdapat beberapa masalah penelitian yang dapat dirumuskan dalam penelitian ini adalah:

1. Adanya pemisahan kepemilikan dan kontrol manajemen menjadikan seorang manajer dapat memaksimalkan utilitasnya sendiri dengan mengorbankan nilai pemegang saham (Badu dan Appiah, 2017) sehingga akan menurunkan nilai perusahaan. Oleh karena itu, manajemen harus menerapkan mekanisme good corporate governance, salah satunya adalah kepemilikan institusi. Semakin kecil persentase kepemilikan institusi maka semakin besar kecenderungan pihak manajer dalam mengambil kebijakan akuntansi tertentu untuk memanipulasi pelaporan laba (Siahaan, 2017) dan akan mempengaruhi nilai perusahaan.

2. Adanya biaya agency yang mungkin terjadi karena perbedaan kepentingan (El-Chaarani, 2014) menjadikan keberadaan komisaris independen penting dalam perusahaan. Komisaris independen dipilih atas dasar tidak adanya kepentingan, bersikap objektif dan bertugas

untuk mengawasi dan mengendalikan perusahaan (Zulfikar et al., 2017) sehingga diharapkan mampu meningkatkan nilai perusahaan.

3. Adanya tingkat kualitas dalam penyusunan laporan keuangan yang harus diraih perusahaan. Komite audit berwenang untuk mengakses catatan atau informasi mengenai karyawan, dana, asset, dan sumber lain terkait kinerja perusahaan (Hidayat dan Retno, 2014) sehingga kecurangan yang disajikan dalam laporan keuangan dapat dicegah dan nilai perusahaan akan meningkat.

4. Adanya perusahaan yang mengalami kerugian atau penurunan laba mengakibatkan nilai rasio profitabilitas menurun disertai dengan penurunan pada nilai perusahaan. Akibatnya, rasio profitabilitas dijadikan sebagai ukuran kinerja operasional perusahaan dan dapat mempengaruhi nilai perusahaan.

5. Adanya financial leverage yang digunakan sebagai ukuran kemampuan perusahaan dalam melunasi utangnya. Suntikan dana tambahan dapat meningkatkan nilai perusahaan, namun biaya yang timbul karena adanya konflik kepentingan antara debtholder dan equityholder (Gwatidzo, 2015) yang ingin mendapatkan hasil yang lebih besar ketika perusahaan dilikuidasi (Myers, 2003) dapat menyebabkan nilai perusahaan menurun. Dengan demikian, pengelolaan financial leverage dapat mempengaruhi nilai perusahaan.

6. Adanya positive accounting theory yang menjelaskan bahwa penggunaan biaya politik (political costs) lebih besar terjadi pada

perusahaan yang berukuran besar (Watts dan Zimmerman, 1976) sehingga nilai perusahaan menurun. Akan tetapi, perusahaan besar mendapatkan perhatian publik lebih banyak dibanding perusahaan kecil, sehingga ukuran perusahaan dapat mempengaruhi nilai perusahaan.

7. Adanya perusahaan yang terindikasi melakukan manajemen laba untuk mencapai target laba yang diinginkan sehingga mempengaruhi tinggi rendahnya nilai perusahaan. Pelaporan laba berdasarkan prinsip akrual memberikan peluang bagi manajer untuk melaporkan laba tidak sesuai dengan sebagaimana mestinya (Jensen dan Meckling, 1976), sehingga nilai perusahaan menjadi tidak stabil. Dengan demikian, manajemen laba yang berperan sebagai variabel moderating dapat memperlemah atau memperkuat hubungan antara good corporate governance (terdiri dari: kepemilikan institusi, komisaris independen dan komite audit), profitabilitas, financial leverage dan ukuran perusahaan terhadap nilai perusahaan.

1.3. Pertanyaan Penelitian

Adapun pertanyaan penelitian berdasarkan latar belakang yang telah dipaparkan dalam penelitian ini adalah:

1. Apakah kepemilikan institusi berpengaruh terhadap nilai perusahaan?

2. Apakah komisaris independen berpengaruh terhadap nilai perusahaan?

3. Apakah dan komite audit berpengaruh terhadap nilai perusahaan?

4. Apakah profitabilitas berpengaruh terhadap nilai perusahaan?

5. Apakah financial leverage berpengaruh terhadap nilai perusahaan?

6. Apakah ukuran perusahaan berpengaruh terhadap nilai perusahaan?

7. Apakah manajemen laba dapat memoderasi pengaruh dari good corporate governance (yang terdiri dari kepemilikan institusi, komisaris independen dan komite audit), profitabilitas, financial leverage, dan ukuran perusahaan terhadap nilai perusahaan?

1.4. Tujuan Penelitian

Sesuai dengan latar belakang, rumusan masalah dan pertanyaan penelitian, maka tujuan penelitian ini adalah:

1. Menguji dan menganalisis pengaruh kepemilikan institusi terhadap nilai perusahaan.

2. Menguji dan menganalisis pengaruh komisaris independen terhadap nilai perusahaan.

3. Menguji dan menganalisis pengaruh dan komite audit terhadap nilai perusahaan.

4. Menguji dan menganalisis pengaruh profitabilitas terhadap nilai perusahaan.

5. Menguji dan menganalisis pengaruh financial leverage terhadap nilai perusahaan.

6. Menguji dan menganalisis pengaruh ukuran perusahaan terhadap nilai perusahaan.

7. Menguji dan menganalisis kemampuan manajemen laba dalam memoderasi pengaruh good corporate governance (yang terdiri dari kepemilikan institusi, komisaris independen dan komite audit), profitabilitas, financial leverage dan ukuran perusahaan terhadap nilai perusahaan.

1.5. Kontribusi Penelitian

Adapun kontribusi penelitian yang dapat menjadi manfaat bagi perkembangan dan pembangunan ilmu pengetahuan adalah:

1. Kontribusi praktis atas hasil penelitian ini diharapkan dapat mengkontribusikan penambahan pengetahuan dan wawasan mengenai faktor-faktor yang mempengaruhi nilai perusahaan dengan manajemen laba sebagai variabel moderating.

2. Kontribusi teoritis atas hasil penelitian ini dapat memberikan sumbangsih terhadap perkembangan teori terkait faktor-faktor yang mempengaruhi nilai perusahaan dan dapat dijadikan sebagai bahan referensi serta informasi untuk penelitian dalam bidang yang sejenis.

3. Kontribusi kebijakan atas hasil penelitian ini agar bermanfaat bagi para principal untuk lebih berhati-hati dalam melakukan proses pengawasan dan penyusunan laporan keuangan sehingga relevansi nilai akuntansi dapat dipertahankan serta para manajer diharapkan dapat membuat kebijakan terkait dengan konflik agency.

1.6. Originalitas Penelitian

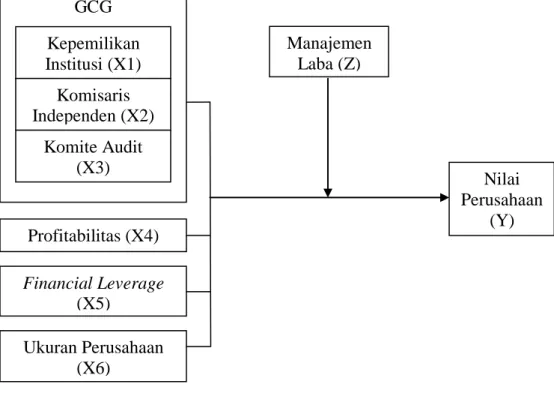

Penelitian ini merupakan pengembangan penelitian terdahulu yang dilakukan oleh Silitonga (2012) yang meneliti Good Corporate Governance terhadap nilai perusahaan dengan menggunakan variabel profitabilitas sebagai variabel moderating. Perbedaan terdahulu dengan penelitian ini terletak pada variabel independen, penambahan faktor sebagai variabel moderating dan populasi penelitian.

Tabel 1.1 Ikhtisar Originalitas Penelitian

Penelitian Silitonga Penelitian Ini Pengaruh Mekanisme Good

Governance terhadap Nilai Perusahaan dengan Manajemen Laba sebagai Variabel Moderating.

Analisis Faktor yang Mempengaruhi Nilai Perusahaan dengan Manajemen Laba sebagai Variabel Moderating:

Studi pada Perusahaan Manufaktur yang Terdaftar di ISSI Tahun 2014- 2018.

Variabel Independen:

Corporate Governance Variabel Independen:

Corporate Governance

Profitabilitas

Financial Leverage

Ukuran Perusahaan Variabel Dependen:

Nilai Perusahaan

Variabel Dependen:

Nilai Perusahaan Variabel Moderating:

Manajemen Laba

Variabel Moderating:

Manajemen Laba

Populasi Penelitian: Indeks LQ-45 Populasi Penelitian: Indeks Saham Syariah Indonesia (ISSI)

Sumber: Ikhtisar Originalitas Penelitian diolah Peneliti (2019).

Beberapa penambahan variabel dalam penelitian ini adalah faktor kinerja keuangan seperti profitabilitas, leverage dan ukuran perusahaan di mana penelitian terdahulu hanya menganalisis Good Corporate Governance dalam kaitannya terhadap nilai perusahaan. Peneliti menjadikan manajemen laba sebagai variabel moderating karena faktor ini dipercaya dapat memperkuat atau

memperlemah hubungan antara faktor-faktor yang diteliti terhadap nilai perusahaan. Ikhtisar dari originalitas penelitian tercantum dalam tabel 1.1 tersebut di atas.

BAB II

LANDASAN TEORI DAN TELAAH PENELITIAN TERDAHULU

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Theory)

Teori agensi bukanlah merupakan konsep yang baru. Banyak disiplin ilmu yang mengangkat teori agensi dalam literatur yang digunakan oleh para sarjana, khususnya di bidang akuntansi (Reichelstein, 1992). Teori agensi berasal dari pandangan ekonomi yang membahas tentang pembagian resiko (Eisenhardt, 1989), yang melibatkan dua pihak, yaitu principal dan agent. Pemegang saham selaku principal dalam teori agensi, memberikan tanggung jawab untuk mengelola utilitas kepada manajer atau agent, agar dapat mendapatkan hasil sesuai dengan yang diharapkan oleh principal.

Teori agensi menjelaskan hubungan keagenan yang timbul karena adanya kontrak perjanjian antara the principal dengan the agent (Jensen dan Meckling, 1976), di mana adanya perbedaan kepentingan diantara kedua belah pihak dapat terjadi dalam melaksanakan hubungan keagenan tersebut. Principal menginginkan imbal hasil atas perjanjian kontrak yang dilakukan dengan perusahaan, dan agent selaku pihak yang menguasai informasi lebih banyak daripada principal, dapat bertindak bertentangan dengan perjanjian kontrak dan merugikan principal (Burnham, 1941). Dengan adanya perbedaan kepentingan tersebut timbul pergeseran pembagian resiko (Bendickson, 2016), di mana principal akan menanggung lebih banyak resiko apabila agent bertindak atas dasar kepentingan pribadi atau intrinsic egoist (Kultys, 2016) sehingga terjadilah konflik agensi.

Konflik agensi timbul karena setiap individu mengutamakan keuntungan mereka sendiri, sehingga masing-masing individu akan berusaha untuk memaksimalkan kepentingan mereka dan menimbulkan asimetri informasi.

Asimetri informasi adalah perbedaan informasi yang dimiliki antara principal dan agent (Safriliana et al., 2019) yang mengakibatkan adanya ketidakseimbangan informasi (Nasution dan Doddy, 2007). Manajemen mengelola dan mengontrol perusahaan lebih besar dibanding pemegang saham, sehingga agent memperoleh informasi internal secara lebih luas daripada pihak pemangku kepentingan yang lain. Agent dapat memanfaatkan asimetri informasi yang dimilikinya untuk menyembunyikan beberapa informasi terkait penyajian kinerja keuangan dan memaksimalkan kepentingannya dalam bentuk earnings management (Siahaan, 2017).

Adanya earnings management yang dilakukan oleh suatu perusahaan dapat mempengaruhi tingkat nilai perusahaan tersebut. Motivasi agent dalam mengatur laba seperti penghindaran pajak (tax avoidance), meningkatkan harga saham ataupun untuk keperluan peminjaman dana bank dapat mempengaruhi agent dalam mengambil keputusan berdasarkan kesempatan dan kepentingan dirinya sendiri sehingga nilai perusahaan berubah tergantung dari motivasi manajemen dalam mengatur laba. Principal yang memercayakan dananya kepada perusahaan ingin imbal hasil dan kinerja yang bagus dari manajemen atau agent.

Principal akan menanggung resiko yang lebih besar apabila agent tidak bekerja untuk mensejahterakan para investor dan tentunya principal tidak menginginkan hal tersebut. Teori agensi membahas masalah perbedaan kepentingan antara

principal dan agent. Dengan demikian, teori agensi mendasari hubungan antara principal dan agent dan nilai perusahaan.

2.1.2. Teori Signal (Signaling Theory)

Signaling theory menggambarkan proses di mana individu mengambil keputusan dalam situasi asimetri informasi (Certo, 2003) di mana teori signal pertama kali dikonseptualisasikan oleh Spence (1973). Pemegang saham yang menginvestasikan dananya ke suatu perusahaan tidak dapat memastikan nilai suatu perusahaan di masa datang (future value). Oleh karena itu, pemegang saham bergantung kepada ‘signal’ untuk mengurangi ketidakpastian mengenai masa depan kinerja perusahaan. Suatu signal dapat berupa informasi (Zurriah, 2016) mengenai apa yang telah manajemen lakukan dalam rangka merealisasikan harapan pemegang saham. Signal juga dapat berupa promosi atau informasi lain yang menyatakan bahwa suatu perusahaan lebih baik dari perusahaan lain (Zurriah, 2016).

Connelly et al. (2011) menunjukkan bahwa terdapat 2 (dua) situasi yang melibatkan asimetri informasi di mana signaling theory diberlakukan, yaitu: (1) kasus di mana asimetri informasi terjadi antara dua pihak, satu pihak mampu membatasi kemampuan pihak lain dalam menilai suatu nilai atau kualitas terhadap nilai atau kualitas yang lain; dan (2) kasus di mana asimetri informasi membatasi pemahaman satu pihak terhadap perilaku yang diharapkan atau maksud dari perilaku yang lain.

Signaling theory telah diterapkan dalam berbagai literatur ekonomi.

Dilihat dari perspektif makro, banyak peneliti telah menyatakan bahwa karakteristik organisasi dapat berfungsi sebagai signal kepada pihak luar atas reputasi perusahaan, kualitas dan/atau prestige (Bergh et al., 2010). Dalam setiap situasi, perusahaan dinyatakan sebagai pemberi signal, dan satu atau lebih organisasi luar dipandang sebagai penerima signal (Ehrhardt et al., 2014).

Penerima signal dapat berupa pihak diluar organisasi, pemegang saham perusahaan, calon investor, atau anggota masyarakat pada umumnya (Basdeo et al., 2006).

Perusahaan memberikan signal kepada investor melalui laporan keuangan yang diterbitkan. Kinerja perusahaan tercermin dari laporan keuangannya. Laba yang meningkat menunjukkan bahwa nilai perusahaan meningkat. Hal ini merupakan signal positif atau pertanda baik bagi investor bahwa perusahaan telah menjalankan tanggung jawabnya untuk mensejahterakan investor. Namun, apabila laba menurun atau bahkan rugi diikuti dengan penurunan nilai perusahaan, memberikan signal negatif atau pertanda tidak baik bagi investor. Hal tersebut menunjukkan bahwa manajemen tidak memberikan imbal hasil atau mengelola dana investor secara efektif dan efisien. Dengan demikian, teori signaling merupakan teori yang berkaitan erat dengan pemangku kepentingan dan nilai perusahaan.

2.1.3. Teori Struktur Modal (Capital Structure Theory)

Struktur modal merupakan keputusan manajemen dalam mengelola aktivitas pendanaan dengan menyesuaikan persentase antara modal (equity) dan utangnya (debt/leverage). Terdapat dua teori yang membahas mengenai faktor yang mempengaruhi tingkat leverage, yaitu trade-off theory (Modigliani dan Miller, 1963) dan pecking order theory (Donaldson, 1961).

Berdasarkan trade-off theory (Modigliani dan Miller, 1963), adanya sumber pendanaan berasal dari utang (leverage) menghasilkan biaya (cost) dan manfaat (benefits). Perusahaan dapat meningkatkan nilai perusahaan apabila perusahaan menggunakan 100% debt leverage dengan mengurangi pembayaran pajak (tax shield) dan keseluruhan pendanaan berasal dari modal (equity). Akan tetapi, hal tersebut baru akan tercapai apabila perusahaan dapat mengimbangi pengurangan pembayaran pajak (tax shield) dengan resiko kebangkrutan (financial distress) (Shyam-Sunder dan Myers, 1999). Semakin banyak debt leverage, maka semakin sulit bagi perusahaan untuk melunasi utang jangka panjangnya di kemudian hari. Sebagaimana ditegaskan oleh peneliti terdahulu, menyatakan bahwa financial leverage yang tinggi akan menurunkan nilai perusahaan seiring dengan meningkatnya resiko gagal bayar perusahaan (Obradovich dan Amarjit, 2013). Financial leverage dapat diukur dengan debt ratio. Cuong dan Canh (2012) menemukan bahwa debt ratio yang optimal (total debt to total assets ratio) seharusnya tidak melebihi 59,27% dan apabila rasio dinilai lebih dari batas tersebut akan mempengaruhi nilai perusahaan secara negatif.

Adapun alternatif dari trade-off theory, adalah pecking order theory.

Menurut pecking order theory (Donaldson, 1961), beberapa faktor yang mempengaruhi tinggi rendahnya debt ratio adalah adanya ketidakseimbangan antara arus kas internal, jumlah dividen, dengan kesempatan investasi (real investment opportunities). Menurut model teori pecking order yang disempurnakan oleh Myers dan Majluf (1984), menyatakan bahwa tidak terdapat debt ratio optimal sehingga kebijakan pendanaan akan diputuskan berdasarkan hirarki, yang berarti perusahaan lebih memilih pendanaan yang bersumber dari internal daripada eksternal. Adapun susunan hirarki menurut Myers dan Majluf (1984) yaitu: (1) laba ditahan; (2) sumber pendanaan eksternal berupa utang (debt); dan (3) sumber pendanaan eksternal berupa modal (equity).

2.1.4. Nilai Perusahaan

Salah satu tujuan perusahaan adalah memaksimalkan nilai perusahaan.

Menurut teori perusahaan (the theory of the firm) tujuan utama perusahaan adalah untuk memaksimalkan kekayaan atau nilai perusahaan (Sartono, 2009) melalui kenaikan harga saham (Fama, 1978). Dengan memaksimalkan nilai perusahaan, manajemen telah bertanggung jawab terhadap pemegang saham dan berhasil mensejahterakan pihak pemangku kepentingan. Laporan keuangan merupakan cerminan keberhasilan kinerja perusahaan dalam upaya memaksimalkan nilai perusahaan. Pencapaian nilai suatu perusahaan dapat dilihat dari tinggi rendahnya harga saham, peningkatan laba bersih tahunan, dan nilai buku.

Para ahli mendefinisikan nilai perusahaan secara berbeda-beda. Menurut Weston dan Copeland (2001), nilai perusahaan adalah jumlah hutang dan ekuitas berdasarkan nilai pasar. Menurut Harmono (2009), nilai perusahaan adalah kinerja perusahaan yang tercermin dari harga saham yang dibentuk oleh permintaan dan penawaran pasar modal yang merefleksikan penilaian atau persepsi masyarakat mengenai kinerja perusahaan tersebut. Adapun menurut Brigham dan Ehrhardt (2005) bahwa nilai perusahaan merupakan nilai sekarang (present value) dari free cash flow di masa mendatang pada tingkat diskonto sesuai dengan rata-rata tertimbang biaya modalnya. Free cash flow merupakan cash flow yang tersedia bagi investor (kreditor dan pemilik) setelah memperhitungkan seluruh pengeluaran operasional dan investasi serta asset lancar bersih.

Manajer selaku agent perusahaan, dituntut untuk mengelola dan meningkatkan kekayaan principal. Manajer dalam mengambil keputusan pendanaan, keputusan investasi, dan kebijakan dividen dapat mempengaruhi pihak lain dan nilai perusahaan (Fama dan French, 2007). Oleh karena itu, manajer harus memutuskan strategi dan langkah-langkah yang efektif (Mahirun dan Andi, 2018) agar nilai perusahaan menjadi optimal.

Rasio keuangan berfungsi untuk menganalisis sejauh mana kinerja perusahaan telah tercapai. Rasio Tobin’s Q (Tobin dan Brainard, 1968; Tobin dan Brainard, 1977; Tobin, 1969; dan Tobin, 1978) banyak digunakan dalam literatur keuangan sebagai proksi untuk mengukur nilai perusahaan. Rasio Tobin’s Q juga digunakan untuk menjelaskan berbagai fenomena dan keputusan keuangan (Fu et al., 2016).

2.1.5. Good Corporate Governance

Konflik agensi dan tindakan memanajemen laba dapat merugikan pihak pemangku kepentingan khususnya pemegang saham. Konflik agensi dan manajemen laba dapat diatasi dengan menerapkan mekanisme good corporate governance. Good corporate governance dianggap sebagai perangkat yang membatasi kepentingan manajer untuk mengejar kepentingan pemegang saham (Kultys, 2016).

Berdasarkan pernyataan Forum Corporate Governance Indonesia (2001), corporate governance adalah seperangkat aturan yang mengatur hubungan antara pemegang saham, manajer, kreditor, pemerintah, karyawan, dan pemangku kepentingan internal dan ekternal lainnya terkait dengan hak dan kewajiban mereka. Sementara menurut Kathryn et al. (2016), corporate governance adalah gambaran portofolio terhadap proses yang memandu dan mengendalikan organisasi sehingga perusahaan dapat memenuhi tanggung jawabnya sebagai warga negara. Proses-proses tersebut bersifat cross-functional, yang bersinggungan dengan semua segi operasi bisnis, termasuk akuntansi, ekonomi, keuangan, manajemen dan strategi (Bisoux, 2004).

Corporate governance dapat memberikan banyak manfaat. Salah satu hal yang dapat dikontribusikan dalam penerapan mekanisme corporate governance adalah mencegah agent untuk bertindak atas dasar kepentingan pribadi dengan mengubah kinerja laporan keuangan yang dapat merugikan principal. Namun, corporate governance yang buruk dan kontrol keuangan yang lemah menjadikan manajer dan pemilik pengendali dapat mengatur penghasilan yang dilaporkan

untuk menutupi kinerja perusahaan yang sebenarnya Jensen dan Meckling (1976).

Hal ini dapat mempengaruhi ketidakstabilan nilai perusahaan karena manajer memegang kendali atas pengambilan keputusan khususnya keuangan. Tentunya manajemen laba harus dicegah dengan menerapkan corporate governance dalam perusahaan sebagai alat untuk mengendalikan penggunaan earnings yang sebenarnya (Jouber dan Hamadi, 2012).

Teori stakeholder menjelaskan bahwa setiap kelompok atau individu dapat mempengaruhi atau dipengaruhi oleh suatu kelompok atau individu yang lain (Freeman dan McVea, 2001) untuk mencapai tujuan tertentu. Setiap stakeholder memiliki kepentingan dan menanggung resiko yang berbeda. Manajemen selaku pihak yang memiliki informasi lebih banyak daripada investor dapat menggunakan informasi tersebut untuk kepentingannya sendiri, termasuk mengelola tingkat laba sesuai dengan yang ditargetkan perusahaan melalui praktek manajemen laba. Sehingga penerapan mekanisme good corporate governance dapat menengahi masalah antara manajemen dengan investor yang memiliki kepentingan yang berbeda dan membantu meningkatkan kinerja dan nilai perusahaan serta mengurangi praktek manajemen laba.

Penelitian Hidayat dan Retno (2014) membuktikan bahwa penerapan good corporate governance dapat mengurangi resiko asimetri informasi. Dengan demikian diharapkan good corporate governance dapat mengurangi biaya agensi dan mencegah konflik antara agent dan principal. Penerapan good corporate governance apabila diaplikasikan secara efektif dapat meningkatkan nilai perusahaan dan memberikan signal yang positif melalui kinerja operasional

perusahaan. Kolsi dan Rihab (2015) juga menyarankan pentingnya untuk mengelola good governance secara internal dan eksternal.

Good corporate governance terdiri dari pengelolaan mekanisme internal dan eksternal. Penelitian ini fokus kepada mekanisme internal yang berdasarkan literatur terdahulu mencakup beberapa faktor, seperti kepemilikan institusi (Sriwedari, 2009; Sibarani, 2010; Putu et al., 2014; Rosari, 2015; Zurriah, 2016;

Siahaan, 2017), komisaris independen (Sibarani, 2010; Hariani, 2012; Rosari, 2015; Azis, 2016), dan komite audit (Silitonga, 2012; Azzahra, 2017; Maulana, 2017).

2.1.5.1.Kepemilikan Institusi

Kepemilikan institusi adalah penyertaan saham yang dimiliki oleh pemangku kepentingan eksternal selain daripada kepemilikan manajerial.

Sebagaimana didefinisikan oleh Yang et al. (2009) bahwa kepemilikan insitusional adalah saham perusahaan yang dimiliki oleh suatu institusi, seperti perusahaan asuransi, institusi keuangan (bank, perusahaan keuangan, kredit), dana pensiun, investment banking dan perusahaan lainnya yang terkait dengan kategori tersebut.

Adanya kepemilikan saham oleh banyak pemangku kepentingan, memberikan kontrol atas perusahaan terutama bagi pemegang saham yang memiliki penyertaan saham sebanyak proporsi tertentu. Hal ini merupakan dampak dari diberlakukannya good corporate governance melalui “political approach” (Pound, 1992). Pendekatan politik (political approach) disebabkan

karena adanya peningkatan sejumlah penyertaan yang dramatis oleh pemegang saham institusi sehingga hal tersebut: (1) memotivasi para pemegang saham untuk memonitoring manajemen; dan (2) menyediakan peluang atau hak voting dalam rapat umum (Pound, 1992). Dengan adanya pemantauan eksternal dari pemegang saham institusi, manajemen akan memiliki lebih sedikit celah untuk memanipulasi pelaporan keuangan melalui manajemen laba dan dapat memperbaiki kinerja perusahaan sehingga nilai perusahaan semakin baik. Dengan demikian, semakin tinggi tingkat kepemilikan institusional maka tingkat pengendalian pihak eksternal terhadap perusahaan akan semakin kuat (Silitonga, 2012) dan nilai perusahaan juga akan meningkat.

Pengaruh kepemilikan institusi terhadap nilai perusahaan dapat berupa pengaruh positif atau negatif. Terdapat 4 (empat) hipotesis yang menjelaskan pengaruh kepemilikan pemegang saham institusi terhadap nilai perusahaan (Pound, 1988), yaitu: (1) efficient monitoring hypothesis; (2) conflict of interest hypothesis; (3) the strategic alignment hypothesis; dan (4) efficiency abatement hypothesis.

The efficient monitoring hypothesis atau biasa disingkat monitoring hypothesis (Pound, 1988), menjelaskan bahwa terdapat hubungan positif antara kepemilikan institusi terhadap nilai perusahaan. Hal ini disebabkan karena adanya pemonitoringan manajemen oleh pemegang saham institusi sehingga perusahaan harus mendiskusikan keputusan yang ingin diambil terlebih dahulu kepada pemilik institusi. Pemegang saham institusi dapat memberikan masukan berupa persetujuan atau penolakan terhadap keputusan manajemen melalui hak voting

mereka. Hipotesis ini telah dibuktikan oleh peneliti terdahulu, bahwa kepemilikan institusi berpengaruh positif terhadap nilai perusahaan (Putu et al., 2014).

Conflict of interest hypothesis menyatakan bahwa (Pound, 1988) pemegang saham institusi yang memiliki kepentingan bisnis terhadap perusahaan tempat mereka berinvestasi, terpaksa untuk menyelaraskan diri dengan keputusan manajemen perusahaan untuk menghindari hal-hal yang dapat membahayakan ikatan bisnis mereka. Dalam hal ini, pemegang saham institusi akan bertindak pasif dalam memonitoring manajemen. Oleh karena itu, kepemilikan institusi dapat berpengaruh negatif terhadap nilai perusahaan.

Begitu juga dengan the strategic alignment hypothesis, menjelaskan bahwa pemegang saham institusi dan manajer perusahaan bekerja sama untuk mengelola sumber daya perusahaan untuk saling menguntungkan satu sama lain dan tidak mementingkan kepentingan pemegang saham yang lain (Pound, 1988).

Akibatnya pemegang saham institusi tidak memonitor manajemen dan tidak mengutamakan kinerja perusahaan. Dengan demikian, kepemilikan institusi berpengaruh negatif terhadap nilai perusahaan.

Efficiency abatement hypothesis berpendapat bahwa pemegang saham institusi mungkin memiliki pandangan yang kurang jelas mengenai investasi mereka dalam suatu perusahaan (Pound, 1988). Pemegang saham institusi yang pasif lebih memilih untuk menjual saham mereka ketika kinerja perusahaan memburuk daripada memantau dan mempengaruhi keputusan manajemen (Duggal dan Millar, 1999). Jadi, sebagai pemegang saham institusi yang pasif, kepemilikan institusi dapat tidak mempengaruhi nilai perusahaan sama sekali.

Dengan demikian, kepemilikan institusi dapat meningkatkan nilai perusahaan karena adanya pengawasan dari pemegang saham terhadap manajemen. Hal ini sejalan dengan hipotesis efficient monitoring (Pound, 1988).

Kepemilikan institusi juga dapat menurunkan nilai perusahaan apabila pemegang saham bekerja sama dengan manajer untuk mengelola asset perusahaan sehingga membawa keuntungan bagi kedua belah pihak. Hal ini sesuai dengan hipotesis strategic alignment (Pound, 1988).

2.1.5.2.Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak memiliki kepemilikan saham dalam perusahaan dan/ atau berhubungan dengan salah satu anggota dewan komisaris yang dapat mempengaruhi sikapnya dalam bertindak secara independen (Zulfikar et al., 2017). Komisaris independen merupakan bagian penting dari mekanisme corporate governance yang berfungsi untuk mengawasi dan mengendalikan konflik kepentingan antara pemegang saham mayoritas (controlling shareholders) dan pemegang saham minoritas (minority shareholders) yang dapat mengakibatkan ketidakefisienan dalam pengelolaan perusahaan. Dengan adanya komisaris independen, biaya agensi yang mungkin timbul akibat perbedaan kepentingan antar shareholders tersebut dapat diminimalisasi (El-Chaarani, 2014).

Seorang anggota dewan komisaris tidak dapat dikatakan independen apabila anggota tersebut telah bekerja dalam perusahaan yang sama lebih dari 5 (lima) tahun (Kim et al., 2010). Terdapat setidaknya 3 (tiga) karakteristik

mengenai komisaris independen, antara lain: (1) adanya direktur dari komisaris independen; (2) pemisahan antara ketua direksi dengan CEO; dan (3) eksistensi dari nasional komite independen (Chtouru et al., 2001).

Kehadiran komisaris independen dalam struktur organisasi perusahaan seharusnya dapat mencegah terjadinya manajemen laba (earnings management) dalam proses pelaporan keuangan. Pada saat kinerja perusahaan menurun, direktur komisaris independen dapat memberhentikan CEO yang tidak efektif menjalankan aktivitas manajemen (Hidayat dan Retno, 2014). Chief Executive Officer (CEO) atau di Indonesia lebih dikenal sebagai direktur utama atau presiden direktur, adalah posisi tertinggi dalam jajaran eksekutif yang bertanggung jawab terhadap seluruh kegiatan operasional perusahaan (Sudana dan Ni Putu, 2017). Manajemen laba cenderung terjadi pada tahun saat pergantian CEO dan pada tahun-tahun sesudahnya (Bengston et al., 2006). CEO yang baru menjabat juga dapat mengatur laba untuk memperbesar kemungkinan perolehan laba yang lebih tinggi pada periode berikutnya (Scott, 2000).

Fama dan Jensen (1983) menekankan pentingnya kehadiran komisaris independen karena dapat mengendalikan keputusan dewan direksi dari tindakan oportunistik sehingga mampu melindungi kepentingan pemegang saham. Selain itu, komisaris independen bertugas untuk memantau perusahaan secara efektif agar terhindar dari kemungkinan terjadinya tindakan kolusi dengan pihak manajer yang mempengaruhi kesejahteraan pemegang saham (Dhaliwal, 2007) sehingga nilai perusahaan dapat meningkat.