PENGARUH PARTISIPASI ANGGARAN DAN

AKUNTANSI PERTANGGUNGJAWABAN TERHADAP

KINERJA MANAJERIAL PADA DINAS KESEHATAN

PEMERINTAH DAERAH KABUPATEN TUBAN

SKRIPSI

Diajukan Oleh :

WIGATI SULISTYORINI 0613010147/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH PARTISIPASI ANGGARAN DAN

AKUNTANSI PERTANGGUNGJAWABAN TERHADAP

KINERJA MANAJERIAL PADA DINAS KESEHATAN

PEMERINTAH DAERAH KABUPATEN TUBAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

WIGATI SULISTYORINI 0613010147/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH PARTISIPASI ANGGARAN DAN

AKUNTANSI PERTANGGUNGJAWABAN TERHADAP

KINERJA MANAJERIAL PADA DINAS KESEHATAN

PEMERINTAH DAERAH KABUPATEN TUBAN

Disusun Oleh : WIGATI SULISTYORINI

0613010147/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 30 April 2010

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Prof.Dr.H.Soeparlan Pranoto,MM,AK Prof.Dr.H.Soeparlan Pranoto,MM,AK Sekretaris

Dr. Sri Trisnaningsih, SE, MSi Anggota

Dra. Ec. Tituk DW, MAks Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fsakultas Ekonomi

SKRIPSI

PENGARUH PARTISIPASI ANGGARAN DAN

AKUNTANSI PERTANGGUNGJAWABAN TERHADAP

KINERJA MANAJERIAL PADA DINAS KESEHATAN

PEMERINTAH DAERAH KABUPATEN TUBAN

yang diajukan

WIGATI SULISTYORINI 0613010147/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

PROF.DR. H. SOEPARLAN PRANOTO, MM, AK Tanggal: ... NPT. 97 710 0164

Wakil Dekan I Fakultas Ekonomi

USULAN PENELITIAN

PENGARUH PARTISIPASI ANGGARAN DAN

AKUNTANSI PERTANGGUNGJAWABAN TERHADAP

KINERJA MANAJERIAL PADA DINAS KESEHATAN

PEMERINTAH DAERAH KABUPATEN TUBAN

yang diajukan

WIGATI SULISTYORINI 0613010147/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

PROF.DR. H. SOEPARLAN PRANOTO, MM, AK Tanggal: ... NPT. 97 710 0164

Mengetahui Ketua Progdi Akuntansi

USULAN PENELITIAN

PENGARUH PARTISIPASI ANGGARAN DAN

AKUNTANSI PERTANGGUNGJAWABAN TERHADAP

KINERJA MANAJERIAL PADA DINAS KESEHATAN

PEMERINTAH DAERAH KABUPATEN TUBAN

yang diajukan

WIGATI SULISTYORINI 0613010147/FE/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

PROF.DR. H. SOEPARLAN PRANOTO, MM, AK Tanggal: ... NPT. 97 710 0164

Mengetahui Ketua Progdi Akuntansi

KATA PENGANTAR

Assalamualaikum Wr.Wb

Dengan memanjatkan puji syukur kehadirat ALLAH SWT atas segala rahmat dan karunia-Nya sehingga tugas penyusunan usulan penelitian yang berjudul : “Pengaruh Partisipasi Anggaran Dan Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial Pada Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban”, dapat terselesaikan dengan lancar.

Adapun maksud penyusunan usulan penelitian ini adalah untuk memenuhi sebagian persyaratan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Tentunya dalam proses penulisan usulan penelitian ini tidak terlepas dari bimbingan, bantuan, dan dorongan dari berbagai pihak, oleh karena itu dalam hal ini secara khusus peneliti ingin menyampaikan rasa terima kasih dan penghargaan yang tinggi kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi selaku Ketua Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Prof. Dr. H. Soeparlan Pranoto, MM, AK selaku Dosen Pembimbing Utama yang telah sabar memberikan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis demi sempurnanya penyusunan usulan penelitian ini.

6. Seluruh staf pengajar dan karyawan di lingkungan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya segenap Dosen Jurusan Akuntansi yang telah membekali peneliti pengetahuan-pengetahuan yang sangat berguna dan berharga.

7. Kepala Dinas, Kepala Sub Bagian, Kepala Seksi dan seluruh staf serta karyawan Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban yang telah mengizinkan peneliti melakukan penelitian serta memberikan keterangan dan data yang berkenaan dengan usulan penelitian ini.

8. Secara khusus dengan rasa hormat menyampaikan terima kasih sedalam-dalamnya kepada Ayah dan Ibu beserta seluruh anggota keluarga besarku yang telah memberikan banyak dorongan, semangat serta doa restu, baik secara moril maupun materiil.

Semoga ALLAH SWT selalu melindungi, memberikan balasan dan segala kebaikan atas semua bantuan kepada peneliti.

Akhir kata semoga usulan penelitian ini dapat bermanfaat bagi semua pihak demi kemajuan ilmu pengetahuan dalam bidang ekonomi khususnya. Amin. Wassalamualaikum Wr.Wb

Surabaya, April 2010

DAFTAR ISI

BAB II KAJIAN TEORI DAN PENGEMBANGAN METODE 2.1. Penelitian Terdahulu ... 10

2.2. Kajian Teori ... 19

2.2.1. Anggaran ... 19

2.2.1.1 Penyusunan Anggaran... 19

2.2.1.2. Proses Penyusunan Anggaran ... 21

2.2.1.3. Macam-macam Anggaran ... 21

2.2.1.4 Manfaat Anggaran... 22

2.2.1.5 Kelemahan-kelemahan Anggaran ... 23

2.2.1.6 Partisipasi Anggaran ... 24

2.2.1.7 Masalah Dalam Penganggaran Partisipatif .. 25

2.2.2. Akuntansi Pertanggungjawaban ... 26

2.2.2.1. Unsur-unsur Akuntansi Pertanggungjawaban 28 2.2.2.2. Syarat Penerapan Akuntansi Pertanggungjawaban ... 29

2.2.2.3. Pusat Pertanggungjawaban... 30

2.2.2.4. Jenis-jenis Pusat Pertanggungjawaban... 31

2.2.3. Kinerja Manajerial... 35

2.2.3.1. Penilaian Kinerja... 36

2.2.3.2. Tahap Penilaian Kinerja... 37

2.2.3.3. Manfaat Penilaian Kinerja... 38

2.3. Pengaruh Antara Partisipasi Penganggaran Terhadap Kinerja manajerial ... 38

2.4. Pengaruh Antara Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial ... 40

2.5. Kerangka Pikir ... 41

2.6. Hipotesis ... 42

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 43

3.1.1. Definisi Operasional... 43

3.1.2. Pengukuran Variabel ... 44

3.2.1. Populasi ... 48

3.5. Teknik Analisis dan Pengujian Hipotesis ... 54

3.5.1. Uji Asumsi Klasik ... 54

3.5.2 Regresi Linier Berganda... 56

3.5.3. Uji Hipotesis... 56

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 58

4.1.1. Sejarah Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban ... 58

4.1.2. Aspek Stratejik Organisasi ... 58

4.1.3. Struktur Organisasi ... 59

4.1.4. Rencana Strategi... 61

4.2. Deskripsi Hasil Penelitian... 63

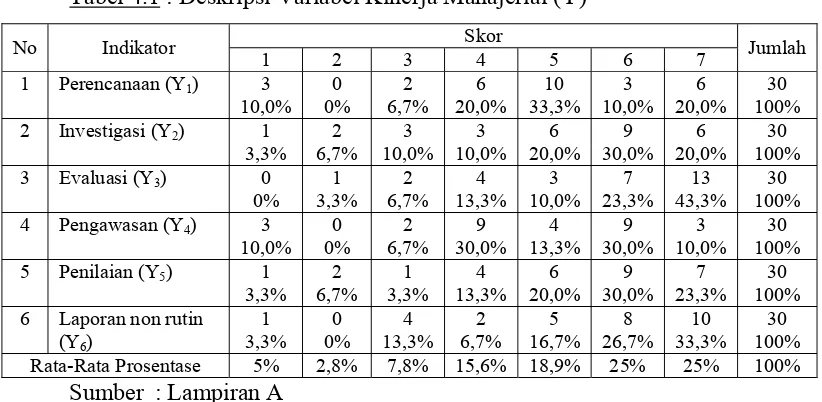

4.2.1. Deskripsi Variabel Kinerja Manajerial (Y) ... 63

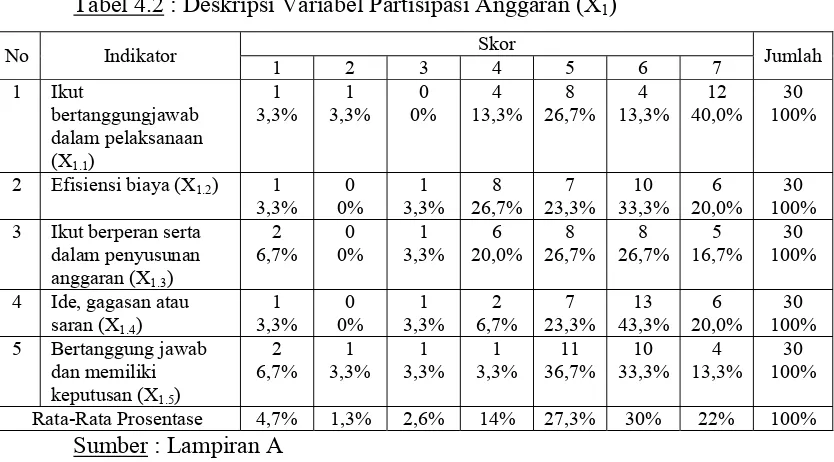

4.2.2. Deskripsi Variabel Partisipasi Anggaran (X1) ... 64

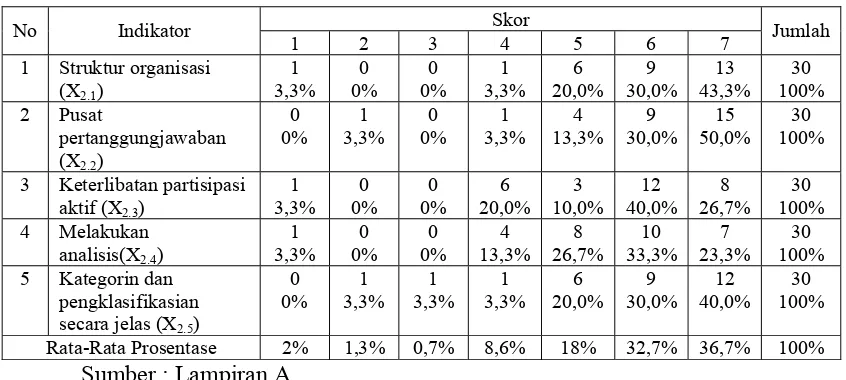

4.2.3. Deskripsi Variabel Akuntansi Pertanggungjawaban (X2) ... 65

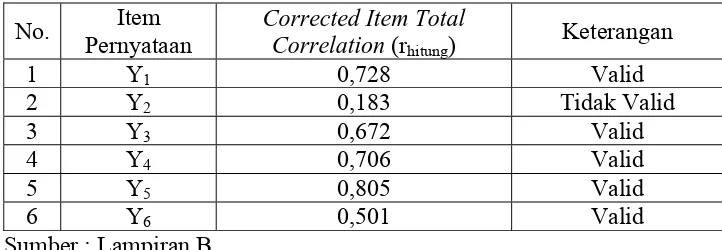

4.3. Uji Validitas dan Reliabilitas... 66

4.3.1. Uji Validitas ... 66

4.3.2. Uji Reliabilitas... 68

4.3.3. Uji Normalitas ... 69

4.4. Analisis dan Uji Hipotesis ... 70

4.4.1. Asumsi Klasik ... 70

4.4.2. Analisis Regresi Linier Berganda ... 71

4.4.2.1. Uji F ... 73

4.4.2.2. Nilai r2parsial... 74

4.4.3. Uji Hipotesis... 75

4.5. Pembahasan ... 76

4.5.1. Implikasi Hasil Penelitian ... 76

4.5.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 77

4.5.3. Keterbatasan Penelitian ... 79

DAFTAR TABEL

Tabel 1.1 : Laporan Rencana Anggaran dan Realisasi Dinas Kesehatan

Pemerintah Daerah Kabupaten Tuban... 4

Tabel 4.1 : Deskripsi Variabel Kinerja Manajerial (Y) ... 63

Tabel 4.2 : Deskripsi Variabel Partisipasi Anggaran (X1)... 64

Tabel 4.3 : Deskripsi Variabel Akuntansi Pertanggungjawaban (X2) ... 65

Tabel 4.4 : Uji Validitas Pada Variabel Kinerja Manajerial (Y) Putaran Pertama... 66

Tabel 4.5 : Uji Validitas Pada Variabel Kinerja Manajerial (Y) Putaran Kedua ... 67

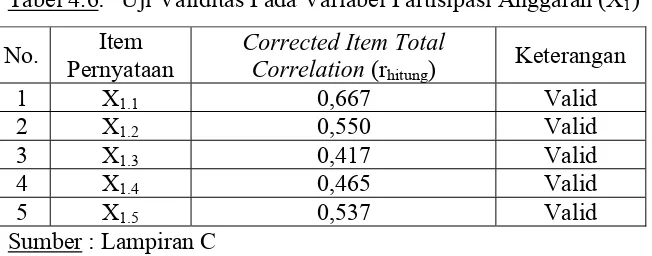

Tabel 4.6 : Uji Validitas Pada Variabel Partisipasi Anggaran (X1)... 67

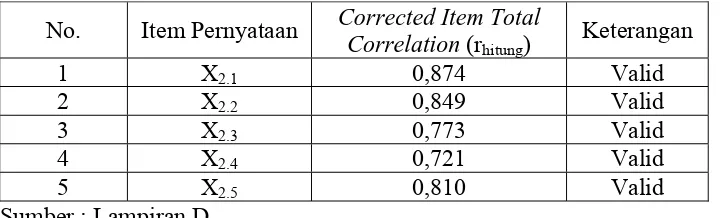

Tabel 4.7 : Uji Validitas Pada Variabel Akuntansi Pertanggungjawaban (X2)... 68

Tabel 4.8 : Hasil Uji Reliabilitas ... 69

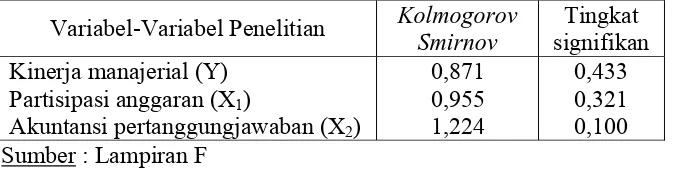

Tabel 4.9 : Hasil Uji Normalitas... 69

Tabel 4.10 : Hasil Nilai VIF ... 70

Tabel 4.11 : Hasil Uji Rank Spearman ... 71

Tabel 4.12 : Hasil Analisis Regresi Linier Berganda ... 71

Tabel 4.13 : Hasil Uji F ... 73

Tabel 4.14 : Nilai r2parsial... 74

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran A : Tabulasi Jawaban RespondenLampiran B : Uji Validitas Dan Reliabilitas Pada Variabel Kinerja Manajerial (Y)

Lampiran C : Uji Validitas Dan Reliabilitas Pada Variabel Partisipasi Anggaran (X1)

Lampiran D : Uji Validitas Dan Reliabilitas Pada Variabel Akuntansi Pertanggungjawaban (X2)

Lampiran E : Input Regresi Lampiran F : Uji Normalitas

PENGARUH PARTISIPASI ANGGARAN DAN AKUNTANSI

PERTANGGUNGJAWABAN TERHADAP KINERJA MANAJERIAL PADA DINAS KESEHATAN PEMERINTAH DAERAH KABUPATEN TUBAN

Oleh

Wigati Sulistyorini

ABSTRAK

Partisipasi anggaran dan akuntansi pertanggungjawaban merupakan dua unsur penting dalam proses penyusunan anggaran karena dengan adanya dua unsur tersebut yang efektif, maka akan timbul usaha untuk mencapai target yang telah disusun sehingga dapat tercapai kinerja yang baik dengan tujuan untuk mengetahui dan menguji secara empiris tentang pengaruh partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial di Dinas Kesehatan Kabupaten Tuban dan untuk mengetahui dan menguji variabel yang dominan mempengaruhi kinerja manajerial di Dinas Kesehatan Kabupaten Tuban.

Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban merupakan obyek dari penelitian ini dengan sampel sebanyak 30 karyawan yaitu kepala dinas, kepala bagian, kepala sub bagian, dan kepala seksi pada Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban dengan menggunakan teknik sensus. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi linier berganda.

Hasil analisis regresi linier berganda menyimpulkan bahwa hipotesis ke-1 yang berbunyi “bahwa partisipasi anggaran dan akuntasi pertanggungjawaban berpengaruh positif terhadap kinerja manajerial” teruji kebenarannya dan hipotesis ke-2 yang berbunyi “bahwa partisipasi anggaran lebih dominan berpengaruh terhadap kinerja manajerial” teruji kebenarannya.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia, tuntutan demokratisasi ini menyebabkan aspek transparansi dan akuntabilitas menjadi hal penting dalam pengelolaan pemerintahan termasuk di bidang pengelolaan keuangan negara.

Dikeluarkannya Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah mendorong adanya desentralisasi penyelenggaraan pemerintah daerah, desentralisasi ini manunjukkan adanya pelimpahan kewenangan dari pemerintah pusat kepada pemerintah daerah untuk mengatur dirinya sendiri secara otonom.

Adanya desentralisasi pengelolaan pemerintahan daerah dan tuntutan masyarakat akan transparansi dan akuntabilitas, memaksa pemerintah baik pusat maupun daerah untuk menciptakan sistem pengelolaan keuangan yang lebih transparan dan akuntabel, sistem ini diharapkan dapat mewujudkan pengelolaan keuangan secara tertib, ekonomis, efektif, dan efisien serta bermanfaat untuk masyarakat.

Salah satu masalah penting dalam pengelolaan keuangan pemerintah tersebut adalah anggaran, anggaran bisa merupakan suatu rencana kerja jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan anggaran.

Menurut Hansen dan Mowen (2004: 552), partisipasi anggaran (budgeting partisipation) adalah pendekatan penganggaran yang memungkinkan para manajer yang akan bertanggungjawab atas kinerja anggaran, untuk berpartisipasi dalam pengembangan anggaran, partisipasi anggaran mengkomunikasikan rasa tanggung jawab pada para manajer tingkat bawah dan mendorong kreatifitas.

Proses penyusunan anggaran memerlukan kerja sama yang baik antara atasan dan bawahan, anggaran yang telah disusun secara partisipatif kemudian disahkan dengan para manajer dari setiap divisi dan pusat pertanggungjawaban dalam suatu organisasi, manajemen puncak menciptakan berbagai divisi tanggung jawab atau dikenal dengan pusat pertanggungjawaban. Akuntansi pertanggungjawaban memainkan peran dalam mengukur kegiatan dan hasilnya termasuk dalam pelaksanaan anggaran yang telah disusun dengan pusat pertanggungjawaban lainnya.

dengan bidang pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan penghasilan yang dianggarkan.

Penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran standar dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, 2001: 419). Menurut Mahoney et.al (1963) dalam Abriyani Puspaningsih (2002, 72), melihat kinerja manajer berdasar pada kemampuan manajer dalam melaksanakan tugas manajerialnya, meliputi : perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negoisasi, perwakilan dan kinerja secara menyeluruh.

Pembahasan yang diambil oleh peneliti dalam penelitian ini dibatasi yaitu bagaimana pengaruh partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial atau kinerja organisasi dapat menunjang terlaksananya peningkatan efektifitas dan efisiensi organisasi dan dapat meningkatkan kinerja bagi publik.

kualitas pelayanan tetap menjadi hal penting yang harus ditingkatkan terutama dalam bidang keuangan, akuntansi dan kinerja manajerial untuk menjaga eksistensi dinas tersebut.

Salah satu alat ukur kinerja yang baik di Dinas Kesehatan Kabupaten Tuban sebagai dinas daerah yang berorientasi nirlaba dapat dilihat dari sejauh mana dinas tersebut meminimalkan biaya seefektif dan seefisien mungkin tanpa mengurangi kualitas pelayanan pada masyarakat.

Kurun waktu tiga bulan yaitu pada bulan Oktober sampai Desember pada tiap tahun anggaran, tiap bagian dan unit pelayanan diharuskan untuk membuat laporan usulan biaya yang dianggarkan untuk periode tahun anggaran selanjutnya, tetapi dalam kurun waktu tertentu, anggaran yang ditetapkan tidak sesuai dengan realisasi. Realisasi anggaran jauh lebih besar dari pada anggaran biaya yang ditetapkan, hal ini dapat dilihat dari data anggaran biaya dan realisasi tahun 2005 di Dinas Kesehatan Pemerintah daerah Kabupaten Tuban sebagai berikut.

Tabel 1.1 : Laporan Rencana Anggaran dan Realisasi Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban

Tahun Rencana Anggaran Realisasi Selisih % Keterangan

Data di atas, dapatlah dijadikan gambaran bahwa tahun 2005 target tidak terealisasi dengan baik. Artinya, target untuk meminimalkan biaya atau target realisasi anggaran biaya yang sudah ditetapkan tidak terealisasi dengan baik.

Data di atas juga terlihat bahwa tahun 2006 sampai 2008 telah terjadi perbaikan yaitu dengan terealisasinya anggaran biaya. Artinya target untuk meminimalkan biaya atau target realisasi anggaran biaya yang sudah ditetapkan terealisasi dengan baik.

Pengalaman tahun 2005 yaitu tidak terealisasinya anggaran menjadi faktor pemicu yang mendorong Dinas Kesehatan untuk menekan biaya seefektif dan seefisien mungkin tanpa mengurangi kualitas agar tidak terealisasinya anggaran dalam tahun tersebut tidak terulang.

Kinerja tiap bagian dan sub bagian yang lebih baik, maka selain melihat kemampuan dari tiap bagian dan sub bagian untuk melaksanakan tugas dengan baik juga memasukkan faktor keuangan dan biaya, artinya sejauh mana tiap bagian dan sub bagian melakukan efektifitas dan efisiensi biaya sesuai dengan anggaran yang telah ditentukan berdasarkan tanggung jawabnya.

Partisipasi anggaran dan akuntansi pertanggungjawaban merupakan dua unsur penting dalam proses penyusunan anggaran karena dengan adanya dua unsur tersebut yang efektif, maka akan timbul usaha untuk mencapai target yang telah disusun sehingga dapat tercapai kinerja yang baik.

bekerjasama dalam partisipasi anggaran untuk perkembangan kinerja yang lebih baik.

Sejalan dengan teori Jalan Kecil-Tujuan (Path Goal Teory) oleh House dan Mitchel (1974) dalam Miftah Thoha (2004: 296) yang memasukkan 4 tipe gaya kepemimpinan untuk kinerja yang baik, tetapi yang sangat mendukung penerapan anggaran partisipasi, akuntansi pertanggungjawaban terhadap kinerja manajerial adalah kepemimpinan yang mendukung, partisipatif dan berorientasi pada prestasi. Filley, House dan Kerr dengan teori kelompok (1976) dalam Miftah Thoha (2004: 288) mengemukakan bahwa agar kelompok dapat mencapai tujuan-tujuannya, maka harus terdapat suatu pertukaran yang positif di antara pemimpin dan pengikut-pengikutnya. Pemimpin yang bertanggungjawab dan membantu pengikut-pengikutnya mempunyai pengaruh yang positif terhadap sikap, kepuasan, dan pelaksanaan kerja, dari penelitian dan teori-teori tersebut semakin memberi keyakinan bahwa dengan penerapan partisipasi anggaran yang baik, penerapan akuntansi pertanggungjawaban yang baik pula akan mempengaruhi peningkatan kinerja.

sangat relefan untuk diteliti lebih jauh, berikut dampaknya pada kinerja dinas tersebut yang juga menjadi kinerja pemerintah daerah dalam menjalankan tugas dan kewajibannya kepada publik.

Berdasarkan uraian di atas, maka penelitian ini diberi judul :

“Pengaruh Partisipasi Anggaran Dan Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial Pada Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban”.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah partisipasi anggaran dan akuntansi pertanggungjawaban berpengaruh positif terhadap kinerja manajerial?

2. Manakah yang lebih dominan, antara pengaruh partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, dapat diperoleh tujuan dari penelitian ini adalah :

2. Untuk mengetahui dan menguji variabel yang dominan mempengaruhi kinerja manajerial di Dinas Kesehatan Kabupaten Tuban.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan mempunyai manfaat ganda, disamping bermanfaat secara teoritis juga mempunyai manfaat praktis. Adapun manfaat penelitian ini diharapkan dapat bermanfaat bagi : a. Bagi Peneliti

Dengan dilakukannya penelitian ini diharapkan dapat menambah wawasan serta pengetahuan mengenai partisipasi anggaran dan akuntansi pertanggungjawaban sebagai faktor yang mendorong pencapaian tujuan kinerja manajerial instansi.

b. Bagi Instansi

Sebagai bahan masukan atau media untuk lebih mengetahui pengaruh antara partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial dan memberi masukan untuk desain sistem anggaran yang akan digunakan untuk menentukan kebijakan di instansi tersebut.

c. Bagi Akademis

BAB II

KAJIAN TEORI DAN PENGEMBANGAN METODE

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat digunakan sebagai masukan dan bahan pengkajian berkaitan

dengan penelitian ini dilakukan oleh :

1. Suhardito (2007)

a. Judul : Kejelasan sasaran anggaran dan pengaruhnya terhadap

kinerja manajerial melalui Job-Relevant Information pada

Pemda Sulawesi Utara.

b. Rumusan Masalah :

1. Apakah kejelasan sasaran anggaran memiliki pengaruh

terhadap kinerja manajerial Pemprov Sulut?

2. Apakah kejelasan sasaran anggaran memiliki pengaruh

terhadap job-relevant information?

3. Apakah job-relevant information memiliki pengaruh

terhadap kinerja manajerial Pemprov Sulut?

4. Apakah kejelasan sasaran anggaran memiliki pengaruh

terhadap kinerja manajerial Pemprov Sulut melalui

job-relevant information?

c. Hipotesis Penelitian :

1. Kejelasan sasaran anggaran berpengaruh terhadap kinerja

manajerial Pemprov Sulut.

2. Kejelasan sasaran anggaran berpengaruh terhadap

job-relevant information.

3. Job-relevant information berpengaruh terhadap kinerja

manajerial Pemprov Sulut.

4. Kejelasan sasaran anggaran berpengatuh terhadap kinerja

manajerial Pemprov Sulut melalui job-relevant information.

d. Data dalam penelitian ini diperoleh dari data primer yang

pengumpulannya dilakukan melalui kuisioner. Teknik

pengambilan sampel dilakukan dengan menggunakan simple

random sampling. Uji kualitas data dilakukan dengan uji

validitas menggunakan Product moment Pearson dan uji

realibilitas menggunakan Koefisien Reliabilitas (Alpha

Cronbach). Semua pengujian dilakukan dengan program SPSS

for Window dengan taraf signifikansi = 5%

e. Kesimpulan :

1. Kejelasan sasaran anggaran berpengaruh terhadap kinerja

manajerial pemprov Sulut, dapat dibuktikan dalam

penelitian ini.

2. Kejelasan sasaran anggaran terbukti berpengaruh terhadap

3. Job-relevant information berpengaruh terhadap kinerja

manajerial pemprov Sulut, terbukti dalam penelitian ini.

4. Kejelasan sasaran anggaran berpengaruh terhadap kinerja

manajerial pemprov Sulut, melalui job-relevant

information.

2. Muthaher (2007)

a. Judul : Pengaruh partisipasi penyusunan anggaran terhadap

kinerja aparat pemerintah daerah : budaya organisasi dan

komitmen organisasi sebagai variabel moderating.

b. Perumusan masalah :

1. Seberapa besarkah pengaruh partisipasi penyusunan

anggaran terhadap kinerja manajerial yang diterapkan pada

organisasi sektor publik?

2. Seberapa besarkah pengaruh moderating budaya organisasi

dan komitmen organisasi terhadap hubungan partisipasi

penyusunan anggaran dengan kinerja aparatur Pemerintah

Daerah Kota Semarang sebagai penyusun anggaran?

c. Hipotesis :

1. Semakin tinggi tingkat partisipasi penyusunan anggaran

semakin tinggi tingkat kinerja aparatur pemerintah daerah.

2. Semakin tinggi tingkat kesesuaian antar partisipasi

anggaran dan budaya organisasi orientasi pada orang,

Sebaliknya semakin rendah tingkat kesesuaian antara

partisipasi anggaran dan budaya organisasi orientasi pada

pekerjaan, semakin rendah kinerja aparat pemerintah

daerah.

3. Komitmen organisasi dalam memoderasi pengaruh

partisipasi penyusunan anggaran akan berpengaruh positif

dan signifikan terhadap kinerja aparatur pemerintah daerah.

d. Data dalam penelitian ini diperoleh dari data primer melalui

metode survei. Pengambilan sampel dilakukan dengan metode

sensus. Teknik analisis data untuk menguji hipotesis 1

menggunakan regresi linier berganda (Multiple Regression), dengan bentuk interaksi secara keseluruhan. Hipotesis 2 dan 3

diuji dengan regresi linier berganda dengan pendekatan uji

interaksi.

e. Hasil dari penelitian yang telah dianalisis dapat diambil

kesimpulan sebagai berikut :

1. Terdapat pengaruh yang signifikan antara partisipasi

penyusunan anggaran terhadap kinerja aparat pemerintah

daerah. Semakin tinggi partisipasi penyusunan anggaran

maka akan semakin meningkatkan kinerja aparat

pemerintah daerah.

2. Terdapat pengaruh yang signifikan antara variabel budaya

anggaran dengan kinerja manajerial. Semakin tinggi tingkat

kesesuaian antara partisipasi penyusunan anggaran dan

budaya organisasi yang berorientasi pada orang akan

semakin tinggi kinerja aparat pemerintah daerah.

3. Terdapat pengaruh signifikan antara variabel komitmen

organisasi dalam memoderasi partisipasi penyusunan

anggaran dengan kinerja aparat pemerintah daerah.

Semakin tinggi tingkat komitmen organisasi akan

menyebabkan peningkatan kinerja aparat pemerintah

daerah dalam berpartisipasi penyusunan anggaran.

3. Puspaningsih (2002)

a. Judul : Pengaruh partisipasi dalam penyusunan anggaran

terhadap kepuasan kerja dan kinerja manajer.

b. Perumusan Masalah :

Apakah partisipasi dalam penyusunan anggaran memberikan

pengaruh terhadap kepuasan kerja dan kinerja manajer?

c. Hipotesis :

Diduga bahwa ada pengaruh partisipasi dalam penyusunan

anggaran terhadap kepuasan kerja dan kinerja manajer.

d. Hubungan antara partisipasi dalam penyusunan anggaran

dengan kepuasan kerja dan kinerja manajer.

Kepuasan kerja merupakan sikap seseorang terhadap kerja.

mengalami kepuasan kerja. Sedangkan, seseorang yang

bersifat negatif terhadap kerja berarti dia mengalami

ketidakpuasan kerja. Kinerja manajer merupakan faktor yang

mendukung keefektifan organisasi. Kinerja manajer meliputi

kemampuan manajer dalam : perencanaan, investigasi,

pengkoordinasian, evaluasi, pengawasan, pemilihan staf,

negoisasi, perwakilan dan kinerja secara menyeluruh.

e. Kesimpulan :

Partisipasi dalam penyusunan anggaran memberikan pengaruh

terhadap kepuasan kerja dan kinerja manajer. Dalam hubungan

antara partisipasi dalam penyusunan anggaran dengan

kepuasan kerja dan kinerja manajer, ada yang punya hubungan

langsung, namun kadang juga ada variabel intervening

misalnya role ambiguity. Kadang terdapat juga variabel

moderator, misal job difficulty. Penelitian-penelitian yang

pernah dilakukan masih memberikan hasil yang berbeda-beda,

sehingga dapat disimpulakan bahwa masih diperlukan

penelitian lanjutan berkaitan dengan pengaruh partisipasi

dalam penyusunan anggaran terhadap kepuasan kerja dan

4. Wahyuningdyah (2006)

a. Judul : Pengaruh partisipasi penyusunan anggaran, pengalaman

dan motivasi terhadap kinerja manajerial ; Pada PT. Miwon

Indonesia.

b. Perumusan masalah :

1. Apakah partisipasi penyusunan anggaran, pengalaman dan

motivasi secara simultan berpengaruh signifikan dan positif

terhadap kinerja manajerial pada PT. Miwon Indonesia.

2. Apakah partisipasi penyusunan anggaran, pengalaman dan

motivasi secara parsial berpengaruh signifikan dan positif

terhadap kinerja manajerial pada PT. Miwon Indonesia.

c. Hipotesis :

1. Diduga partisipasi penyusunan anggaran, pengalaman dan

motivasi secara simultan berpengaruh signifikan dan positif

terhadap kinerja manajerial pada PT.Miwon Indonesia.

2. Diduga partisipasi penyusunan anggaran, pengalaman dan

motivasi secara parsial berpengaruh signifikan dan positif

terhadap kinerja manajerial pada PT.Miwon Indonesia.

d. Data yang digunakan dalam penelitian ini adalah data primer,

yaitu data yang diambil langsung dari angket atau kuisioner

e. Kesimpulan :

1. Partisipasi penyusunan anggaran, pengalaman dan motivasi

secara simultan berpengaruh signifikan dan positif terhadap

kinerja manajerial pada PT. Miwon Indonesia.

2. Secara parsial, pengalaman berpengaruh signifikan dan

negatif terhadap kinerja manajerial, sehingga Hipotesis

yang menyatakan bahwa diduga pengalaman secara parsial

berpengaruh signifikan dan positif terhadap kinerja

manajerial pada PT.Miwon Indonesia.

3. Secara parsial, motivasi berpengaruh signifikan dan positif

terhadap kinerja manajerial, sehingga Hipotesis yang

menyatakan bahwa diduga motivasi secara parsial

berpengaruh signifikan dan positif terhadap kinerja

manajerial pada PT.Miwon Indonesia.

4. Wahyuni (2006)

a. Judul : Pengaruh akuntansi pertanggungjawaban terhadap

prestasi manajer; Pada Jasvasindo tiga Perkasa, Tbk di

Sidoarjo.

b. Perumusan masalah :

Apakah struktur organisasi, sistem anggaran biaya,

penggolongan biaya, laporan pertanggungjawaban dan sistem

pertanggungjawaban mempunyai pengaruh positif terhadap

prestasi manajer.

c. Hipotesis :

Diduga bahwa struktur organisasi, sistem anggaran biaya,

penggolongan biaya, laporan pertanggungjawaban dan sistem

pelaporan biaya yang merupakan indikator dari akuntansi

pertanggungjawaban mempunyai pengaruh positif terhadap

prestasi manajer.

d. Data yang digunakan dalam penelitian ini adalah data primer

yang diperoleh secara langsung dari pihak berwenang dan

penarikan sampel menggunakan sampel jenuh atau sensus.

e. Kesimpulan :

Bahwa akuntansi pertanggungjawaban tidak berpengaruh

terhadap prestasi manajer, dapat dilihat dari variabel struktur

organisasi, penggolongan biaya, sistem akuntansi biaya

terhadap prestasi manajer, sedangkan sistem anggaran biaya

berpengaruh terhadap prestasi kerja, sehingga hipotesis yang

2.2. Kajian Teori 2.2.1. Anggaran

Menurut Hansen dan Mowen (2004: 355), “Anggaran adalah

rencana keuangan untuk masa depan yang yang mengidentifikasi tujuan

dan tindakan yang diperlukan untuk mencapainya”.

Menurut Supriyono (2000: 40), “Anggaran adalah suatu rencana

terinci yang di susun secara sistematis dan dinyatakan secara formal

dalam ukuran kuantitatif biasanya dalam satuan uang”.

Menurut M. Nafarin (2000: 9), “Anggaran adalah suatu rencana

keuangan periodik yang disusun berdasarkan program-program yang

telah disahkan. Anggaran (budget) merupakan rencana tertulis

mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif

dan umumnya dinyatakan dalam satuan uang untuk jangka waktu

tertentu”.

Menurut M. Munandar (2000: 3), dimaksudkan dengan business

budget atau budget (Anggaran) ialah “Suatu rencana yang disusun secara matematis, yang meliputi seluruh kegiatan perusahaan, yang

dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka

waktu (periode) tertentu yang akan datang”.

2.2.1.1 Penyusunan Anggaran

Sebelum menyusun anggaran, organisasi harus terlebih dahulu

mengidentifikasikan strategi aktifitas dan operasi masa depan dengan

jangka waktu tertentu, organisasi dapat menerjemahkan keseluruhan

strategi kedalam tujuan jangka pendek, tujuan-tujuan tersebut menjadi

dasar penyusunan anggaran.

Pengoptimalan kegunaan anggaran, penyusunan anggaran

memperhatikan tujuan penyusunan anggaran itu sendiri. Adapun tujuan

penyusunan anggaran (Nafarin, 2004: 12) adalah :

1. Untuk digunakan sebagai landasan yuridis formal dalam memilih

sumber dan penggunaan dana.

2. Untuk mengadakan pembatasan jumlah dana yang dicari dan

digunakan.

3. Untuk merinci jenis sumber dana yang dicari maupun jenis

penggunaan dana, sehingga dapat mempermudah pengawasan.

4. Untuk merasionalkan sumber penggunaan dana agar dapat

mencapai hasil yang maksimal.

5. Untuk menyempurnakan rencana yang telah di susun agar terlihat

lebih jelas dan nyata.

6. Untuk menampung dan menganalisa serta memutuskan setiap

2.2.1.2. Proses Penyusunan Anggaran

Dalam penusunan anggaran, perusahaan harus memperhatikan

proses penyusunan. Adapun proses penyusunan anggaran (Robert N

Anthony dan Vijay Govindarajan, 2003: 9), sebagai berikut :

1. Departemen anggaran mengerluarkan bentuk dan prosedur untuk

persiapan anggaran dan mengkoordinasikan dan mengeluarkan

perkiraan dasar ke seluruh perusahaan yang akan menjadi dasar

bagi anggaran.

2. Petugas anggaran mengembangkan garis pedoman dan manajemen

senior menyetujuinya.

3. Menggunakan garis pedoman. Tanggungjawab manajer, dibantu

dengan staf mereka mengembangkan permintaan anggaran.

4. Negoisasi atau pembahasan anggaran yang diajukan dengan atasan.

5. Pemeriksaan dan persetujuan.

2.2.1.3. Macam-macam Anggaran

Menurut M. Nafarin (2000: 17), anggaran dapat dikelompokkan

dari beberapa sudut pandangan berikut ini :

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran variabel, yaitu anggaran yang disusun berdasarkan

interval kapasitas tertentu dan pada intinya merupakan suatu

seri anggaran yang dapat disesuaikan pada tingkat-tingkat

b. Anggaran tetap, yaitu anggaran yang disusun berdasarkan

suatu tingkat kapasitas tertentu.

2. Menurut cara penyusunan, anggaran terdiri dari:

a. Anggaran periodik, yaitu anggaran yang disusun untuk satu

periode tertentu, pada umumnya periodenya satu tahun yang

disusun setiap akhir periode anggaran.

b. Anggaran kontinue, yaitu anggaran yang dibuat untuk

mengadakan perbaikan anggaran yang pernah dibuat.

3. Menurut jangka waktunya, anggaran terdiri dari :

a. Anggaran jangka pendek, yaitu anggaran yang dibuat dengan

jangka waktu paling lama sampai satu tahun.

b. Anggaran jangka panjang, yaitu anggaran yang dibuat dengan

jangka waktu lebih dari satu tahun.

4. Menurut bidangnya, anggaran terdiri dari :

a. Anggaran operasional, yaitu anggaran untuk menyusun

anggaran laporan laba rugi.

b. Anggaran keuangan, yaitu anggaran untuk menyusun anggaran

neraca.

2.2.1.4 Manfaat Anggaran

Menurut M. Nafarin (2004: 12), Anggaran mempunyai manfaat

sebagai berikut:

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

pegawai.

3. Dapat memotivasi pegawai.

4. Menimbulkan tanggung jawab tertentu pada pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya, seperti tenaga kerja, peralatan dan dana dapat

dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi para manajer

2.2.1.5 Kelemahan-kelemahan Anggaran

Menurut M. Nafarin (2000: 13), anggaran mempunyai beberapa

kelemahan antara lain:

1. Anggaran dibuat berdasarkan taksiran dan anggapan, sehingga

mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan

tenaga yang tidak sedikit, sehingga tidak semua perusahaan mampu

menyusun anggaran secara lengkap dan akurat.

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran

dapat mengakibatkan mereka menggerutu dan menentang, sehingga

2.2.1.6 Partisipasi Anggaran

Menurut Hansen dan Mowen (2004: 552), partisipasi anggaran

(budgeting partisipation) adalah pendekatan penganggaran yang memungkinkan para manajer yang akan bertanggungjawab atas kinerja

anggaran, untuk berpartipasi dalam pengembangan anggaran, anggaran

partisipatif mengkomunikasikan rasa tanggung jawab pada para

manajer tingkat bawah dan mendorong kreatifitas.

Menurut R.A. Supriyono (2000: 54), partisipasi anggaran tidak

berarti bahwa setiap manajer dapat memilih dengan pasti apa yang akan

dia tuju di dalam anggaran. Partisipasi anggaran berarti bahwa manajer

setiap pusat pertanggungjawaban mempunyai kesempatan untuk

menjelaskan dan memberikan alasan mengenai anggaran yang dia

usulkan”.

Menurut Anthony dan Govindarajan (2003: 14), penelitian

telah menunjukkan bahwa partisipasi anggaran (proses di mana

pembuat anggaran ikut terlibat dan mempunyai pengaruh dalam

penentuan besar anggaran) mempunyai efek yang positif dari motivasi

manajemen untuk 2 alasan :

1. Ada penerimaan yang lebih besar dari tujuan anggaran jika mereka

merasa berada dalam kontrol manajemen, dibandingkan dengan ada

paksaan dari luar. Hal ini menuju kepada tanggung jawab individu

2. Hasil partisipasi pembuatan anggaran adalah pertukaran informasi

yang efektif. Besar anggaran yang telah disetujui merupakan hasil

dari keahlian dan pengetahuan pembuat anggaran, yang dekat

dengan lingkungan produk/pasar. Lebih lanjut, pembuat anggaran

mempunyai pengertian yang lebih untuk pekerjaan mereka melalui

interaksi dengan alasan selama tahap pemeriksaan dan persetujuan.

2.2.1.7 Masalah Dalam Penganggaran Partisipatif

Penganggaran partisipatif memiliki tiga masalah potensial

(Hansen dan Mowen, 2004: 377), sebagai berikut :

1. Penetapan standar yang dapat terlalu tinggi ataupun terlalu rendah.

2. Memasukkan kegolongan dalam anggaran (sering kali disebut

menutupi anggaran).

3. Partisipasi semu.

Beberapa manajer cenderung membuat anggaran yang terlalu

longgar ataupun terlalu ketat. Partisipasi dalam pembuatan

anggaran cenderung menjadi tujuan pribadi manajer, sehingga

kesalahan-kesalahan tersebut di atas akhirnya menyebabkan

kegagalan, manajer menjadi frustasi dan kinerjanya turun.

Kuncinya adalah mengajak manajer untuk berpartisipasi dalam

2.2.2. Akuntansi Pertanggungjawaban

Peran suatu organisasi, manajemen puncak biasanya

menciptakan berbagai devisi tanggung jawab, yang dikenal dengan

pusat pertanggungjawaban. Pusat pertanggungjawaban (responsibility

centre) merupakan suatu segmen bisnis yang manajernya bertanggungjawab terhadap pengaturan kegiatan-kegiatan tertentu,

akuntansi pertanggungjawaban memainkan peran dalam mengukur

kegiatan dan hasilnya, dan juga menentukan imbalan yang dapat

diterima seseorang.

Akuntansi pertanggungjawaban (responsibility accounting)

adalah sistem yang mengukur berbagai hasil yang dicapai oleh setiap

pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh

para manajer untuk mengoperasikan pusat pertanggungjawaban mereka

(Hansen dan Mowen, 2005: 116).

Menurut Supriyono (2000 : 53), Akuntansi pertanggungjawaban

adalah akuntansi yang didesain secara khusus dan diimplementasikan

untuk menilai kinerja manajer pusat-pusat pertanggungjawaban.

Menurut Mulyadi (1981: 379), Akuntansi pertanggungjawaban

adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga

pengumpulan dan pelaporan biaya dan penghasilan dilakukan sesuai

dengan bidang pertanggungjawaban dalam organisasi, dengan tujuan

agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab

Beberapa pendapat yang telah diuraikan di atas, maka dapat

disimpulkan bahwa :

1. Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi

yang disusun berdasarkan struktur organisasi yang secar tegas

memisahkan tugas, wewenang dan tanggung jawab dari

masing-masing lapisan atau tingkat manajemen.

2. Akuntansi pertanggungjawaban mendorong setiap individu untuk

turut serta dalam mencapai tujuan perusahaan secara efektif dan

efisien.

3. Akuntansi pertanggungjawaban melaporkan pendapatan dan biaya

yang terjadi dalam tiap-tiap pusat pertanggungjawaban. Dari

laporan tersebut dapat diketahui perbandingan antara anggaran dan

realisasinya sehingga penyimpangan yang terjadi dapat dianalisa

dan dicari penyelesaiannya dengan manajer pusat

pertanggungjawaban.

4. Akuntansi pertanggungjawaban menghasilkan penilaian kinerja

yang berguna bagi pemimpin di dalam menyusun rencana kerja

untuk periode mendatang, baik untuk masing-masing pusat

pertanggungjawaban maupun untuk kepentingan perusahaan secara

2.2.2.1. Unsur-unsur Akuntansi Pertanggungjawaban

Berdasarkan pengertian-pengertian tentang akuntansi

pertanggungjawaban yang telah dijabarkan di atas, maka dapat

diketahui unsur-unsur yang terkandung dalam akuntansi

pertanggungjawaban menurut Mulyadi (1986: 381), sebagai berikut:

a. Struktur Organisasi

Dalam sistem akuntansi pertanggungjawaban, terdapat

desentralisasi tugas, wewenang dan tanggung jawab dari

masing-masing tingkat manajemen.

b. Pemisahan Biaya

Adanya pemisahan biaya atas dasar dapat tidaknya biaya tersebut

dikendalikan oleh manajer masing-masing tingkat manajemen agar

laporan pertanggunjawaban benar-benar mencerminkan tingkat

pertanggungjawaban dari masing-masing tindakan manajemen.

Biaya dipisahkan menjadi biaya terkendali dan biaya tak terkendali.

c. Sistem Akuntansi Pertanggungjawaban

Sistem akuntansi pertanggungjawaban mempunyai karakteristik

khusus, yaitu disesuaikan dengan struktur organisasinya. Hasil tata

perkiraan disusun sedemikian rupa sehingga pendapatan dan biaya

dikumpulkan, diklasifikasikan dan dilaporkan berdasarkan

pusat-pusat pertanggungjawaban yang ada pada laporan

d. Anggaran (budget) Yang Disusun Untuk Tiap Pusat Pertanggungjawaban

Berdasarkan pusat pertanggungjawaban dapat disusun suatu

anggaran biaya, proses penyusunan anggaran menghendaki adanya

partisipasi aktif dari masing-masing pusat pertanggungjawaban,

sehingga mereka akan termotivasi dan berusaha untuk mencapai

anggaran yang disusunnya sendiri.

e. Laporan Pertanggungjawaban

Laporan pertanggungjawaban merupakan laporan yang digunakan

untuk mempertanggungjawabkan wewenang yang

didesentralisasikan pada manajer pusat pertanggungjawaban, yang

mencakup realisasi dan budget. Laporan ini merupakan sarana

prestasi kerja karyawan dan motivator bagi karyawan yang menilai

prestasinya. Laporan pertanggungjawaban disampaikan dari

manajemen tingkat bawah ke manajemen tingkat atas.

2.2.2.2. Syarat Penerapan Akuntansi Pertanggungjawaban

Menurut Mas’ud Machfoedz (1985: 207), agar sistem akuntansi

pertanggungjawaban bisa dijalankan dengan baik, maka beberapa syarat

yang harus dipenuhi antara lain:

1. Perusahaan sudah menyusun struktur organisasi yang formal untuk

center) dan menentukan penganggungjawab dari pusat pertanggungjawaban.

2. Perusahaan sudah menggunakan budget sebagai alat pengukur

pelaksana.

3. Biaya bisa dipisahkan antara yang bisa dikendalikan (controllable) oleh pusat pertanggungjawaban dan yang tidak bisa dikendalikan

(uncontrollable).

2.2.2.3. Pusat Pertanggungjawaban

Pusat pertanggungjawaban merupakan suatu unit organisasi

yang dipimpin oleh seorang manajer yang bertanggungjawab, suatu

pusat pertanggungjawaban dapat dipandang sebagai suatu sistem yang

mengolah masukan menjadi keluaran. Masukan suatu pusat

pertanggungjawaban yang diukur dalam satuan uang disebut dengan

biaya, sedangkan keluaran suatu pusat pertanggungjawaban yang

dinyatakan dalam satuan uang disebut dengan pendapatan. Pusat

pertanggungjawaban dapat digambarkan seperti dibawah ini :

Masukan Pusat pertanggungjawaban Keluaran

Masukan x harga = biaya Keluaran x harga = pendapatan

Gambar 1 : Diagram Pusat Pertanggungjawaban

Sumber : Mulyadi, 2001, Akuntansi Manajemen, Konsep Manfaat dan rekayasa, Edisi ketiga.

2.2.2.4. Jenis-jenis Pusat Pertanggungjawaban

Pusat-pusat pertanggungjawaban (responsibility center) individu berfungsi sebagai kerangka kerja untuk mengukur dan mengevaluasi

kinerja dari manajer segmen. Kinerja manajer dalam kerangka kerja

akuntansi pertanggungjawaban disamakan dengan kemampuan mereka

untuk mengelola faktor-faktor operasional tertentu yang dapat

dikendalikan.

Sistem tersebut tidak mampu mengukur dan mengevaluasi

kinerja secara total, yang selain itu akan memasukkan faktor-faktor

seperti pengendalian mutu, tingkat moral bawahan, dan kualitas

kepemimpinan. Faktor-faktor tersebut harus diukur dan dievaluasi

dengan cara lain (Arfan Ikhsan dan Muhammad Iskak, 2005: 142).

Menurut Arfan Ikhsan dan Muhammad Iskak (2005: 142), pusat

pertanggungjawaban dikelompokkan ke dalam empat kategori yang

masing-masing mencerminkan rentang dan diskresi atas pendapatan

atau biaya serta lingkup pengendalian dari manajer yang

bertanggungjawab. Pusat pertanggungjawaban tersebut dapat berupa

pusat biaya (cost center), pusat pendapatan (revenue center), pusat laba (profit center), dan pusat investasi (invesment center). Jumlah dan jenisnya akan bergantung pada ukuran perusahaannya, struktur

1. Pusat Biaya (cost center)

Menurut Arfan Ikhsan dan Muhammad Iskak (2005:143),

pusat biaya merupakan bidang tanggung jawab yang menghasilkan

suatu produk atau memberikan suatu jasa. Manajer yang

bertanggungjawab atas pusat biaya memiliki diskresi dan kendali

hanya atas penggunaan sumber daya fisik dan manusia yang

diperlukan untuk melaksanakan tugas yang diberikan kepadanya.

Mereka tidak memakai kendali atas pendapatan, karena fungsi

pemasaran bukanlah tanggungjawabnya.

Selama proses perencanaan, para manajer pusat biaya

diberikan kuota produksi dan dapat berpartisipasi dalam

menetapkan tujuan biaya yang realistis dan adil untuk tingkat

output yang diantisipasi. Hasil kinerja dilaporkan secara periodik

kepada manajer dalam bentuk laporan yang membandingkan biaya

aktual yang terjadi dengan biaya yang dianggarkan.

Laporan-laporan ini mengarahkan perhatian kepada bidang-bidang masalah

yang sebaiknya diinvestasikan. Frekuensi dari umpan balik

bergantung pada sensivitas dan materialitas dari faktor-faktor

operasional yang berada di bawah kendalinya.

Pusat-pusat biaya merupakan bentuk pusat

pertanggungjawaban yang digunakan secara luas. Di perusahaan

manufaktur, baik departemen produksi maupun departemen jasa

pengiriman, departemen penerimaan, departemen kredit, dan

departemen pelayanan pelanggan (Arfan Ikhsan dan Muhammad

Iskak, 2005: 143).

2. Pusat Pendapatan (revenue center)

Jika tanggung jawab utama dari seorang manajer adalah

penghasilan pendapatan, maka segmennya sebaiknya diperlukan

sebagai pusat pendapatan. Contoh dari pusat pendapatan meliputi

departemen pemasaran dan pusat distribusi (Arfan Ikhsan dan

Muhammad Iskak, 2005: 143).

Manajer dipusat pendapatan tidak mempunyai diskresi

maupun pengendalian terhadap investasi pada aktiva atau biaya

dari barang atau jasa yang akan dijual. Mereka hanya memiliki

kendali terhadap biaya pemasaran langsung dan kinerja mereka

akan diukur dalam hal kemampuan mereka untuk mencapai target

penjualan yang telah ditentukan sebelumnya dalam batasa beban

tertentu. Untuk memperoleh manfaat motivasional dan

pengendalian yang efektif, manajer pusat pendapatan sebaiknya

berpartisipasi dalam proses penentuan tujuan dan menerima umpan

balik yang tepat waktu atas hasil kinerja mereka (Arfan Ikhsan dan

Muhammad Iskak, 2005: 143).

3. Pusat Laba (profit center)

Pusat laba adalah segmen dimana manajer memiliki kendali

berdasarkan efisiensi mereka dalam menghasilkan pendapatan dan

mengendalikan biaya, diskresi yang mereka miliki terhadap biaya

meliputi beban produksi dari produk atau jasa.

Tanggung jawab mereka adalah lebih luas dibandingkan

dengan tanggung jawab dari pusat biaya atau pusat pendapatan

karena mereka bertanggungjawab baik atas fungsi distribusi

maupun manufaktur. Contoh umum dari pusat laba adalah divisi

korporat yang memproduksi dan menjual produknya (Arfan Ikhsan

dan Muhammad Iskak, 2005: 144).

Kinerja dari manajer pusat lebih dievaluasi berdasarkan target

laba yang direncanakan seperti tingkat pengembalian minimum

yang diharapkan dan tingkat halangan untuk laba residual, untuk

meminimalkan tindakan disfungsional yang disebabkan oleh

orientasi pada jangka pendek yang kaku, manajer pusat laba

sebaiknya juga diharapkan memelihara dan atau memperbaiki

modal dari bawahan mereka, memelihara bangunan dan fasilitas

produksi, dan memberikan kontribusi terhadap kepemimpinan

produk dan keanggotaan korporat. Untuk meningkatkan

keprihatinan produk manajer terhadap aspek-aspek ini, maka sistem

penghargaan dari evaluasi kinerja sebaiknya juga memasukkan

ukuran-ukuran untuk mengevaluasi kinerja mereka dalam hal aspek

jangka panjang dan tingkat keberhasilan alokasi penghargaan

4. Pusat Investasi (invesment center)

Manajer pusat investasi bertanggungjawab terhadap investasi

dalam aktiva serta pengendalian atas pendapatan dan biaya, mereka

bertanggungjawab untuk mencapai margin kontribusi dan target

laba tertentu serta efisiensi dalam penggunaan aktiva (Arfan Ikhsan

dan Muhammad Iskak, 2005: 144).

Mereka diharapkan untuk mencapai keseimbangan yang

sehat antara laba yang dicapai dan investasi dalam sumber daya

yang digunakan, kinerja yang digunakan dalam mengukur kinerja

mereka dan menentukan penghargaan mereka meliputi tingkat

pengembalian atas aktiva (return on assets – ROA), rasio

perputaran, dan laba residual. Karena mereka bertanggungjawab

terhadap setiap aspek dari operasi manajer pusat investasi ini

dievaluasi dengan cara yang sama seperti eksekutif puncak (Arfan

Ikhsan dan Muhammad Iskak, 2005: 144).

2.2.3. Kinerja Manajerial

Menurut Mahoney (1963) dalam Abriyani Puspaningsih (2002:

72), yang dimaksud kinerja manajerial merupakan faktor yang

mendukung keefektifan organisasi. Kinerja manajerial meliputi

kemampuan manajer dalam : perencanaan, investigasi,

pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negoisasi,

Kinerja manajerial yang diperoleh manajer merupakan salah

satu faktor yang dapat dipakai untuk meningkatkan efektifitas

organisasi, karena organisasi pada dasarnya dijalankan oleh manusia,

maka penilaian kinerja sesungguhnya merupakan penilaian atas

perilaku manusia dalam melaksanakan peran yang mereka mainkan

dalam organisasi.

2.2.3.1. Penilaian Kinerja

Penilaian kinerja adalah penentuan secara periodik efektifitas

operasional suatu organisasi, bagian organisasi, dan personilnya,

berdasarkan sasaran, standar dan kriteria yang telah ditetapkan

sebelumnya (Mulyadi, 2001: 415).

Organisasi pada dasarnya dioperasikan oleh sumber daya

manusia, maka penilaian kinerja sesungguhnya merupakan penilaian

atas perilaku manusia dalam melaksanakan peran yang mereka mainkan

dalam organisasi.

Menurut Mulyadi (2001: 416), tujuan utama penilaian kinerja

adalah untuk memotivasi personel dalam mencapai sasaran organisasi

dan dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan oleh

organisasi.

Standar perilaku dapat berupa kebijakan manajemen atau

digunakan untuk menekan perilaku yang tidak semestinya dan untuk

merangsang serta menegakkan perilaku yang semestinya yang

diinginkan melalui umpan balik hasil kinerja pada waktunya serta

penghargaan, baik yang bersifat intrinsik maupun ekstrinsik.

2.2.3.2. Tahap Penilaian Kinerja

Menurut Mulyadi (2001: 420), penilaian kinerja dilaksanakan

dalam dua tahap utama. Tahap persiapan dan tahap penilaian. Tahap

persiapan terdiri dari tiga tahap rinci :

1. Penentuan daerah pertanggungjawaban dan manajer yang

bertanggungjawab.

2. Penetapan kriteria yang dipakai untuk mengukur kinerja.

3. Pengukuran kinerja sesungguhnya.

Tahap penilaian terdiri dari tiga tahap rinci :

1. Perbandingan kinerja sesungguhnya dengan sasaran yang telah

diterapkan sebelumnya.

2. Penentuan penyebab timbulnya penyimpangan kinerja

sesungguhnya dari yang ditetapkan dalam standar.

3. Penegakan perilaku yang diinginkan dan tindakan yang digunakan

2.2.3.2.1. Manfaat Penilaian Kinerja

Menurut Mulyadi (2001: 416), penilaian kinerja

dimanfaatkan oleh organisasi untuk :

1. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personel-personel secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan, seperti promosi, pemberhentian dan transfer.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan

karyawan dan untuk menyediakan kriteria seleksi dan evaluasi

program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana

atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

2.3. Pengaruh Antara Partisipasi Penganggaran Terhadap Kinerja manajerial

Teori Jalur – Tujuan (Path – Goal theoy) yang dikemukakan oleh

Martin Evans dan Robert House dalam Miftah Thoha (1983: 296)

berusaha untuk menjelaskan pengaruh perilaku pemimpin terhadap

motivasi, kepuasan, dan pelaksaan pekerjaan bawahannya.

Adapun teori Path-Goal versi House, memasukkan empat tipe atau

1. Kepemimpinan Direktif. Bawahan tahu senyatanya apa yang

diharapkan darinya dan pengarahan yang khusus diberikan oleh

pemimpin. Dalam model ini tidak ada partisipasi dari bawahan.

2. Kepemimpinan yang mendukung. Kepemimpinan model ini

mempunyai kesediaan untuk menjelaskan sendiri, bersahabat, mudah

didekati dan mempunyai perhatian kemanusiaan yang murni terhadap

para bawahannya.

3. Kepemimpinan partisipatif. Gaya kepemimpinan ini, pemimpin

berusaha meminta dan mempergunakan saran-saran dari para

bawahannya. Namun pengambilan keputusan berada padanya.

4. Kepemimpinan yang berorientasi pada prestasi. Gaya kepemimpinan

ini menetapkan serangkaian tujuan yang menantang para bawahan

untuk berprestasi. Demikian pula pemimpin memberikan keyakinan

kepada mereka bahwa mereka mampu melaksanakan tugas pekerjaan

mencapai tujuan secara baik.

Hal tersebut diatas mempunyai hubungan antara partisipasi

penyusunan anggaran dengan kinerja manajer. Dengan menggunakan salah

satu dari empat gaya tersebut dan dengan mempertimbangkan faktor-faktor

seperti yang telah diuraikan tersebut, maka pemimpin berusaha

mempengaruhi persepsi bawahaannya dan memotivasikan dengan cara

mengarahkan mereka pada kejelasan tugas-tugasnya, pencapaian tujuan,

kepuasan kerja dan pelaksanaan kerja yang efektif. Selain itu dengan

maupun bawah untuk ikut menyusun anggaran. Pada umumnya tujuan

menyeluruh dari anggaran dikomunikasikan kepada para manajer yang

kemudian membantu mengembangkan anggaran yang dapt memenuhi

tujuan tersebut. Dalam partisipasi anggaran, penekanan dilakukan pada

pemenuhan tujuan secara umum, bukan pada setiap jenis anggaran.

Untuk memanfatkan keinginan dan kemampuan kerja bawahan

yang merupakan bawaan sejak lahir, para manajer hendaknya memberikan

suatu iklim yang kondusif bagi perkembangan pribadi. Dalam hal ini,

manajemen partisipatif adalah model yang ideal (Robert K, 2005: 317).

2.4. Pengaruh Antara Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial

Menurut Supriyono (2000 :53), Akuntansi pertanggungjawaban

adalah akuntansi yang didesain secara khusus dan diimplementasikan

untuk menilai kinerja manajer pusat-pusat pertanggungjawaban. Agar

manfaat akuntansi pertanggungjawaban tercapai, suatu organisasi

khususnya manajer harus secara cermat mengamati dan menngolongkan

sesuai dengan berbagai jenjang manajemen pusat pertanggungjawaban.

Pernyataan di atas, dapat diambil kesimpulan bahwa akuntansi

pertanggungjawaban bertujuan untuk memberikan bantuan kepada manajer

divisi dalam menjalankan aktifitas perusahaan sebagai dasar penilaian

penerapan akuntansi pertanggungjawaban adalah menghasilkan informasi

akuntansi untuk setiap pusat pertanggungjawaban.

Informasi akuntansi pertanggungjawaban yang berupa informasi

masa yang akan datang bermanfaat sebagai dasar penyusunan anggaran,

sedangkan informasi akuntansi pertanggungjawaban yang berupa

informasi masa lalu bermanfaat sebagai penilaian kinerja manajer pusat

pertanggungjawaban dan pemotivasi manajer.

2.5. Kerangka Pikir

Berdasarkan latar belakang masalah dan landasan teori yang

berkaitan dengan permasalahan yang akan diteliti, maka dapat disusun

kerangka pikir sebagai berikut :

Uji Regresi Linier Berganda

Gambar 2 : Kerangka Pikir Partisipasi Anggaran

(X1)

Akuntansi Pertanggungjawaban

(X2)

2.6. Hipotesis

Berdasarkan kerangka pikir di atas, maka dapat dirumuskan

hipotesis sebagai berikut :

1. Diduga bahwa partisipasi anggaran dan akuntansi

pertanggungjawaban berpengaruh positif terhadap kinerja manajerial.

2. Diduga bahwa partisipasi anggaran lebih dominan berpengaruh

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau kontrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan, ataupun memberikan suatu operasional

yang diperlukan untuk mengukur kontrak atau variabel tersebut (Nazir,

2005: 126).

Variabel yang digunakan dalam penelitian ini adalah Partisipasi

Anggaran (X1) dan Akuntansi Pertanggungjawaban (X2) sebagai

variabel bebas dan Kinerja Manajerial (Y) sebagai variabel terikat.

a. Independent Variabel (Variabel bebas), terdiri dari : 1. Partisipasi Anggaran (X1)

Partisipasi anggaran (budgeting partisipation)

merupakan pendekatan penganggaran yang memungkinkan

para manajer yang akan bertanggungjawab atas kinerja

anggaran, untuk berpartisipasi dalam pengembangan anggaran.

Partisipasi anggaran mengkomunikasikan rasa tanggung jawab

pada para manajer tingkat bawah dan mendorong kreatifitas.

2. Akuntansi Pertanggungjawaban (X2)

Akuntansi pertanggungjawaban (responsibility

accounting) merupakan sistem yang mengukur berbagai hasil

yang dicapai oleh setiap pusat pertanggungjawaban menurut

informasi yang dibutuhkan oleh para manajer untuk

mengoperasikan pusat pertanggungjawaban mereka.

b. Dependent Variabel (Variabel Terikat), yaitu Kinerja manajerial(Y)

Kinerja manajerial merupakan kinerja para individu

anggota organisasi dalam kegiatan-kegiatan manajerial, seperti :

perencanaan, superfisi, pengaturan staf, negoisasi, dan representasi.

3.1.2. Pengukuran Variabel

Pengukuran variabel yang digunakan dalam penelitian ini

menggunakan kuisioner yang mengambil data dari kepala bagian,

kepala sub bagian, kepala seksi sampai kepala dinas pada Dinas

Kesehatan Pemerintah Daerah Kabupaten Tuban. Responden harus

mengisi jawaban yang dianggap paling tepat dengan menggunakan

skala pengukuran yaitu skala interval, yang merupakan skala yang

mengurutkan objek berdasarkan suatu atribut dengan jarak yang sama.

Pada pengukuran interval memperlihatkan jarak yang sama dari ciri

Teknik pengukuran variabel yang digunakan adalah Semantic Differential Scale yaitu skala yang digunakan untuk mengukur pengertian suatu konsep atau objek dalam suatu skala bipolar dengan

tujuh buah titik (Nazir, 2003: 344). Skala bipolar adalah skala yang

berlawanan dengan tujuh tingkatan yang ditempatkan antara lain

sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Sangat tidak benar 1 2 3 4 5 6 7 sangat benar

Sangat tidak sering 1 2 3 4 5 6 7 sangat sering

Setiap jawaban merupakan nilai atau opini atau persepsi.

Definisi di atas adalah pengembangan dari penelitian bahwa jawaban 1

berarti sangat tidak setuju dengan pernyataan yang diberikan, jawaban

antara angka 1 sampai 3 berarti cenderung sangat tidak setuju dengan

pernyataan yang diberikan, jawaban 4 merupakan nilai tengah antara

sangat setuju dan sangat tidak setuju dari pernyataan yang diberikan,

jawaban antara angka 5 sampai 7 berarti cenderung sangat setuju

dengan pernyataan yang diberikan, dan jawaban 7 berarti sangat setuju

dengan pernyataan yang diberikan.

Indikator yang digunakan dalam mengukur variabel penelitian

1) Partisipasi Anggaran (X1)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Milani (1975) dalam Nenny Wahyuningdyah

(2006) yang terdiri dari 5 pertanyaan.

Jika responden memberi jawaban dengan skor 1 sampai 3,

berarti responden berpendapat bahwa penerapan partisipasi

anggaran di lingkungan Dinas Kesehatan Pemerintah Daerah

Kabupaten Tuban yang ada masih kurang karena pemahaman

tentang arti dan manfaat dari partisipasi anggaran juga masih

rendah, sedangkan jika responden memberi jawaban dengan skor 4,

berarti responden masih ragu-ragu apakah penerapan partisipasi

anggaran di lingkungan Dinas Kesehatan Pemerintah Daerah

Kabupaten Tuban masih rendah atau sudah cukup baik. Kemudian

jika responden memberi jawaban dengan skor 5 sampai 7, berarti

responden berpendapat bahwa penerapan partisipasi anggaran di

lingkungan Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban

yang ada sudah cukup baik karena pemahaman tentang arti dan

manfaat partisipasi anggaran juga cukup baik.

2) Akuntansi Pertanggungjawaban (X2)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Maya Tri Wahyuni (2006) yang terdiri dari 5

Responden memberi jawaban dengan skor 1 sampai 3,

berarti responden berpendapat bahwa penerapan akuntansi

pertanggungjawaban di lingkungan Dinas Kesehatan Pemerintah

Daerah Kabupaten Tuban yang ada masih kurang karena

pemahaman tentang arti dan manfaat dari sistem akuntansi

pertanggungjawaban juga masih rendah.

Responden memberi jawaban dengan skor 4, berarti

responden masih ragu-ragu apakah penerapan akuntansi

pertanggungjawaban di lingkungan Dinas Kesehatan Pemerintah

Daerah Kabupaten Tuban masih rendah atau sudah cukup baik,

kemudian jika responden memberi jawaban dengan skor 5 sampai

7, berarti responden berpendapat bahwa penerapan akuntansi

pertanggungjawaban di lingkungan Dinas Kesehatan Pemerintah

Daerah Kabupaten Tuban yang ada sudah cukup baik karena

pemahaman tentang arti dan manfaat akuntansi

pertanggungjawaban juga cukup baik.

3) Kinerja Manajerial (Y)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Mahoney (1963) dalam Nenny

Wahyuningdyah (2006) yang disesuaikan lagi oleh peneliti yang

terdiri dari enam pertanyaan.

Responden memberi jawaban dengan skor 1 sampai 3,

kegiatan-kegiatan manajerial di lingkungan Dinas Kesehatan

Pemerintah Daerah Kabupaten Tuban yang ada masih kurang

karena kinerja individu dalam kegiatan-kegiatan manajerial yang

telah mereka hasilkan juga masih rendah, sedangkan jika responden

memberi jawaban dengan skor 4, berarti responden masih

ragu-ragu apakah kinerja individu dalam kegiatan-kegiatan manajerial

yang telah mereka hasilkan di lingkungan Dinas Kesehatan

Pemerintah Daerah Kabupaten Tuban masih rendah atau sudah

cukup baik, kemudian jika responden memberi jawaban dengan

skor 5 sampai 7, berarti responden berpendapat bahwa kinerja

individu dalam kegiatan-kegiatan manajerial yang telah mereka

hasilkan di lingkungan Dinas Kesehatan Pemerintah Daerah

Kabupaten Tuban yang ada sudah cukup baik karena kinerja

individu dalam kegiatan-kegiatan manajerial yang telah mereka

hasilkan juga cukup baik.

3.2. Teknik Penentuan Populasi Dan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang

memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek yang lain, dan kelompok tersebut akan

dikenai generalisasi dari penelitian (Sumarsono, 2004: 44), dalam

kepala dinas, kepala bagian, kepala sub bagian, dan kepala seksi pada

Dinas Kesehatan Pemerintah Daerah Kabupaten Tuban yang berjumlah

30 orang. Adapun populasi pada penelitian ini adalah :

1. Kepala Dinas Kesehatan

2. Kepala Bagian Tata Usaha

3. Kepala Sub Bagian Umum dan Kepegawaian

4. Kepala Sub Bagian Keuangan

5. Kepala Sub Bagian Program dan Pelaporan

6. Kepala Sub Bidang Pelayanan Kesehatan

7. Kepala Sub Bidang Pencegahan dan Pemberantasan Penyakit

8. Kepala Sub Bidang Penyehatan Lingkungan

9. Kepala Sub Bidang Kesehatan Keluarga

10. Kepala Sub Bidang Perencanaan dan Informasi Kesehatan

11. Kepala Seksi Pelayanan Kesehatan Khusus

12. Kepala Seksi Puskesmas

13. Kepala Seksi Kefarmasian, Makanan dan Minuman

14. Kepala Seksi Rumah Sakit

15. Kepala Seksi Pengamatan Penyakit

16. Kepala Seksi Pencegahan Penyaki dan Imunisasi

17. Kepala Seksi Pemberantasan Penyakit yang Bersumber Binatang

18. Kepala Seksi Pemberantasan Penyakit Menular Langsung

19. Kepala Seksi Penyehatan Tempat-tempat Umum

21. Kepala Seksi Penyehatan Lingkungan Pemukiman

22. Kepala Seksi Makanan dan Minuman

23. Kepala Seksi Kesehatan Ibu

24. Kepala Seksi Gizi

25. Kepala Seksi Kesehatan Anak

26. Kepala Seksi Usia Lanjut

27. Kepala Seksi Perencanaan Kesehatan

28. Kepala Seksi Informasi Kesehatan dan Peran Serta Masyarakat

29. Kepala Seksi Penelitian dan Pengembangan

30. Kepala Seksi Monitoring dan Evaluasi

3.2.2. Sampel

Menurut Sugiyono (2006: 91), sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah teknik

sensus, karena seluruh anggota populasi merupakan sampel penelitian.

Populasi dalam penelitian ini adalah kepala dinas, kepala bagian, kepala

sub bagian, dan kepala seksi pada Dinas Kesehatan Pemerintah Daerah

Kabupaten Tuban yang berjumlah 30 orang.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data