BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Menurut Undang-Undang No. 10 Tahun 1998 pasal 1 tentang Perubahan

Undang-Undang No.7 Tahun 1992 tentang perbankan yang menjelaskan bahwa perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kreditdan

atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan dunia khususnya yang berada di Eropa mengalami penurunan

rating atau downgrade, namun perbankan di Indonesia justru mengalami hal yangsebaliknya. Baik itu perbankan milik pemerintah maupun perbankan swasta, hingga semester I di tahun2012 ini perbankan Indonesia mencatatkan kinerja yang

baik dengan mayoritas laba yang mengalami kenaikan.Banyak pihak mengungkapkan bahwa laba bersih perbankan yang mengalami kenaikan tersebut

didukung oleh laju perekonomian Indonesia yang melesat di saat negara-negara lainnya mengalami keterpurukan akibat krisis ekonomi global yang tak kunjung selesai.Badan Pusat Statistik (BPS) mengungkapkan bahwa pertumbuhan

ekonomi Indonesia di triwulan II tahun 2012 mencapai angka 6,4 persen. Angka ini meningkat dari 6,3 persen dibandingkan dengan triwulan I tahun 2012. Angka

pada tingkat 6,1 persen.Menurut pengamat ekonomi Damayanti (2012)

pertumbuhan perekonomian yang meningkat ini didukung oleh faktor konsumsi domestik masyarakat Indonesia yang cenderung kuat. Dengan adanya konsumsi domestik yang kuat menyebabkan berlangsungnya kegiatan ekonomi. Sehingga

perbankan di Indonesia pun memiliki ruang untuk dapat memperkuat laju pertumbuhan kinerjanya

Menurut Joyosumarto, direktur utama Lembaga Pengembangan Perbankan Indonesia (2011) menyatakan bahwa krisis ekonomi global dan Eropa kemungkinan akan berdampak kecil terhadap Indonesia, termasuk dari sisi

perbankan yang ada di Indonesia yang saat ini relatif baik. Hal ini dikarenakan eksposur perdagangan Indonesia ke kawasan Eropa tidak terlalu besar. Hal ini

juga ditandakan dengan terus membaiknya indikator perbankan seperti rasio kecukupan modal dan kualitas kredit

Bank Indonesia (BI) mencatat bahwa stabilitas sistem perbankan hingga

saat ini tetap terjaga dengan fungsi intermediasi yang semakin membaik, meskipun sempat terjadi gejolak di pasar keuangan akibat pengaruh ekonomi

global.Sebagaimana tercermin pada tingginya rasio kecukupan modal (Capital Adequacy Ratio) yang berada jauh di atas minimum 8,0 persen dan terjaganya rasio kredit bermasalah (Non Performing Loan Gross) di bawah 5,0 persen

Bank dituntut untuk menjalankan fungsinya sebagai lembaga intermediasi

menyalurkannya kembali dana tersebut kepada masyarakat serta memberikan

jasa-jasa lainnya (Kasmir, 2011:2).

Dalam mempertahankan dan memperkuat laju pertumbuhan kinerjanya tersebut, perbankan harus menanamkan sikap waspada dan prinsip kehati-hatian

mengingat kondisi perekonomian global yang akan terjadi dimasa yang akan datang dihadapkan pada faktor ketidakpastian. Faktor ketidakpastian inilah yang

mendorong munculnya berbagai tingkat risiko dalam penanganan krisis yang terjadi di perbankan yang ada diseluruh dunia seperti krisis keuangan yang terjadi di Amerika Serikat pada tahun 2008 yang kemudian menyebar ke zona Eropa.

Evaluasi terhadap kinerja bank sangat diperlukan dalam menjaga kondisi bank yang berkinerja bagus dan sehat. Karna perbankan merupakan salah satu

bagian yang sangat vital dalam menjamin keberhasilan pembangunan ekonomi yang ada disuatu negara dalam pencapaian tujuan nasional yang berkaitan dengan peningkatan dan pemerataan taraf hidup masyarakat sebagai penunjang

berjalannya roda perekonomian.

Evaluasi kinerja keuangan bank merupakan bagian dari kinerja bank

secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpun dan penyaluran dana, teknologi maupun

sumber daya manusia. Kinerja keuangan bank dapat diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas. Penilaian aspek penghimpunan

bank berguna untukmengetahui seberapa besar kemampuan bank dalam

memenuhi kewajibannya kepada para deposan (Abdullah, 2005:120).

Melakukan penilaian kinerja keuangan merupakan salah satu faktor yang sangat penting bagi perusahaan, tak terkecuali perbankan. Ukuran untuk

melakukan penilaian kinerja keuangan perbankan telah ditetapkan oleh Bank Indonesia melalui Surat Keputusan Direksi Bank Indonesia No.30/11/KEP/DIR

tanggal 30 April 1997 dan Surat Keputusan Direksi Bank Indonesia No.30.277/KEP/DIR tanggal 19 Maret 1998 tentang tata cara penilaian kesehatan bank umum.

Menurut SK Direksi Bank Indonesia No.30/2/UPPB 30 April 1997 tentang tata cara penilaian tingkat kesehatan bank umum, bahwa tingkat kesehatan bank

dinilai dengan pendekatan CAMEL dengan mengukur kualitas faktor permodalan, kualitas aktiva produktif, manajemen rentabilitas dan likuiditas.

Penilaian kesehatan bank bertujuan untuk menentukan apakah bank

tersebut dalam kondisi sehat, cukup sehat, kurang sehat dan tidak sehat sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan

arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya (Kasmir, 2008:49).

Laporan keuangan akan bermanfaat apabila informasi yang disajikan

dalam laporan keuangan tersebut dapat dipahami, relevan, handal dan dapat diperbandingkan. Akan tetapi, perlu disadari pula bahwa laporan keuangan tidak

menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak

diwajibkan untuk menyediakan informasi non keuangan. Walaupun demikian, dalam beberapa hal bank perlu menyediakan informasi non keuangan yang mempunyai pengaruh keuangan di masa depan (Pedoman Akuntansi Perbankan

Indonesia, 2008).

Perusahaan perbankan yang ada di Indonesia meliputi Bank Pemerintah,

Bank Umum Swasta Nasional Devisa, Bank Umum Swasta Nasional Non Devisa, Bank Pembangunan Daerah, Bank Campuran, dan Bank Asing. Penelitian ini memilih Bank Umum Swasta Nasional Devisa sebagai obyek penelitian. Alasan

pemilihan Bank Umum Swasta Nasional Devisa sebagai obyek penelitian dikarenakan status Bank Umum Swasta Nasional Devisa merupakan bank yang

sudah memperoleh izin dari Bank Indonesia (BI) yang dapat melaksanakan transaksi keluar negeri atau berhubungan dengan mata uang asing secara keseluruhan, berbeda dengan bank non devisa yang hanya bisa melakukan

transaksi masih dalam batas-batas negara (Kasmir, 2008:20).

Salah satu indikator dalam menilai kinerja perbankan adalah melalui

penilaianReturn On Asset (ROA) yang digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank diukur dengan asset yang dananya

sebagian besar dari dana simpanan masyarakat (Dendawijaya, 2009:119). Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

Athanasoglou et. al (2005) mendefinisikan karakteristik spesifik bank

sebagai faktor-faktor yang berasal dari kondisi internal perusahaan atau bank (the firm internal condition)yang dapat dilihat dari neraca dan laporan rugi laba bank. Faktor dari karakteristik spesifik bank untuk mengetahui pengaruhnya terhadap

kinerja perbankan dapat menggunakan ukuran bank (size) dan rasio-rasio keuangan.Kinerja keuangan bank berdasarkan karakteristik spesifik perbankan

yang diambil darirasio keuangan bank, antara lain CapitalAdequacy Ratio (CAR), Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Equity to Total Asset Ratio (EAR), Loan to Asset Ratio (LAR) dan menggunakan Firm Size (ukuran perusahaan).

Capital Adequacy Ratio (CAR) menurut Dendawijaya (2005:121) merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam penyediaan modal minimum yang harus dipertahankan sebagai suatu proporsi tertentu dari total aktiva tertimbang.Rasio ini menunjukkan besarnya kecukupan

modal yang dimiliki oleh bank untuk menunjang aktiva yang mengandung risiko seperti risiko kredit, risiko pasar, dan risiko operasional. Apabila modal bank

semakin besar maka kemampuan bank dalam memperoleh laba juga semakin besar, sehingga hubungan antara ROA dan CAR adalah positif.

Rasio Biaya Operasi Pendapatan Operasi(BOPO) adalah kelompok rasio

yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya (Dendawijaya, 2005:119). Rasio ini

pengukuran tingkat effisiensi operasional, semakin tinggi rasio BOPO

menunjukkan buruknya kemampuan bank dalam hal effisiensi kegiatan operasional. Dalam hal ini antara ROA dan BOPO memperlihatkan hubungan yang negatif.

Non Performing Loan (NPL) menurut Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001 Lampiran 14, merupakan perbandingan antarakredit

bermasalah terhadap total kredit yang diberikan. NPL yangtinggi akan memperbesar biaya, sehingga berpotensi terhadapkerugian bank. Semakin tinggi rasio ini maka akan semakin burukkualitas kredit bank tersebut, sehingga

menyebabkan jumlah kredit bermasalah yangsemakin besar, dan bank harus menanggungkerugian dalam kegiatanoperasionalnya sehingga berpengaruh

terhadap penurunan laba (ROA) yang diperoleh oleh bank (Kasmir, 2004).

Equity to Total Asset Ratio (EAR) merupakan indikator financial yang digunakan untuk mengukur keterikatan atau motivasi dari pemilik atas

kelangsungan usaha dari bank. rasio ini menunjukkan besarnya modal sendiri yang digunakan untuk mendanai seluruh aktiva perusahaan (Primasari, 2013).

Modal sangat berpengaruh dalam menjaga kepercayaan masyarakat, karena modal dapat melindungi para nasabah jika bank mengalami kerugian.Jika proporsi modal bank semakin tinggi, maka ini menandakan bahwa si pemilik modal memiliki

motivasi yang tinggi dalam menjalankan usahanya. Tapi jika proporsi modal yang relatif rendah menandakan si pemilik modal merasa tidak terlalu dirugikan apabila

Loan to Asset Ratio (LAR) digunakan untuk mengukur kemampuan bank dalam memenuhi permintaan kredit melalui jaminan sejumlah aset yang dimiliki (Abdullah, 2003:126). Rasio ini merupakan perbandingan seberapa besar kredit yang diberikan bank dibandingkan dengan besarnya total aset yang dimiliki bank.

Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah aset yang diperlukan untuk membiayai kreditnya menjadi semakin besar

(Dendawijaya, 2005:117).

Firm Size (ukuran perusahaan) menurut Widjadja (2009) adalah suatu ukuran yang menunjukkan besar kecilnya suatu perusahaan, antara lain total

penjualan, rata-rata tingkat penjualan, dan total. Jika suatu perusahaan memiliki total aktiva yang besar, hal ini menandakan perusahaan tersebut mampu dalam

menyalurkan kredit yang besar pula sehingga akan menghasilkan laba yang besar. Sehingga antara Firm Size dan ROA mengalami hubungan yang positif.

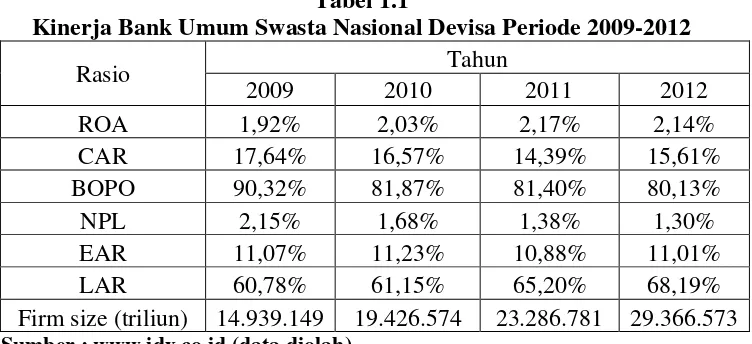

Berikut ini merupakan hasilrata-rata data empiris mengenai rasio keuangan

ROA, CAR, BOPO, NPL, EAR, LAR, dan Firm Size (ukuran perusahaan) periode 2009-2012 yang telah diolah menjadi rata-rata tahunan.

Tabel 1.1

Kinerja Bank Umum Swasta Nasional Devisa Periode 2009-2012

Rasio Tahun

Dari Tabel 1.1 diketahui bahwa rasio keuangan yang dihitung dari rasio

Return on Asset (ROA) dari tahun 2009 sampai dengan tahun 2012 menunjukkan rata-rata ROA yang tidak konsisten. Dilihat dari perhitungan rata-rata ROA dari tahun 2009 sampai dengan tahun 2011, rata-rata ROA mengalami kenaikan.

Rata-rata ROA pada tahun 2009 adalah sebesar 1,92% naik menjadi 2,03% pada tahun 2010 dan kembali naik pada tahun 2011 sebesar 2,17%. Sedangkan pada tahun

2011 menuju tahun 2012, rata-rata ROA mengalami penurunan sebesar 2,14%. Capital Adequacy Ratio (CAR) pada tahun 2009-2012 pada Tabel 1.1 menunjukkan bahwa nilai CAR mengalami penurunan kinerja dari tahun

2009-2011 dan mengalami kenaikan kinerja menuju tahun 2012. Hal ini berbanding terbalik dengan banyaknya teori yang mengatakan bahwa antara ROA dan CAR

memiliki hubungan yang positif, disaat ROA mengalami kenaikan maka CAR juga mengalami kenaikan.

Berdasarkan teori dan fenomena masalah mengenai tidak konsistennya

pengaruh yang ditimbulkan variabel Capital Adequacy Ratio (CAR), Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Loan (NPL),

Equity to Asset Ratio (EAR), Loan to Asset Ratio (LAR), dan Firm Size terhadap variabel Return on Asset (ROA) sebagaimana telah dijabarkan diatas maka peneliti tertarik untuk melakukan penelitian dibidang kinerja keuangan dengan

1.2 Perumusan Masalah

Dari uraian masalah penelitian yang ada maka dapat disusun pertanyaan penelitian sebagai berikut:

1. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap Return on

Asset (ROA) pada Bank Umum Swasta Nasional Devisa pada tahun 2009-2012 ?

2. Bagaimana pengaruh Biaya Operasional Pendapatan Operasional (BOPO) terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional Devisa pada tahun 2009-2012 ?

3. Bagaimana pengaruh Non Performing Loan (NPL) terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional Devisa pada tahun 2009-2012 ?

4. Bagaimana pengaruh Equity to Total Asset Ratio (EAR) terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional Devisa pada tahun 2009-2012 ?

5. Bagaimana pengaruh Loan to Asset Ratio (LAR) terhadap Return on Asset

(ROA) pada Bank Umum Swasta Nasional Devisa pada tahun 2009-2012? 6. Bagaimana pengaruh Firm Size (ukuran perusahaan) terhadap Return on

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisispengaruh Capital Adequacy Ratio (CAR) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang

terdaftar di Bursa Efek Indonesia periode 2009-2012.

2. Untuk mengetahui dan menganalisis pengaruh Biaya Operasional

Pendapatan Operasional (BOPO) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

3. Untuk mengetahui dan menganalisis pengaruh Non Performing Loan (NPL) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang

terdaftar di Bursa Efek Indonesia periode 2009-2012.

4. Untuk mengetahui dan menganalisis pengaruh Equity to Total Asset Ratio (EAR) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang

terdaftar di Bursa Efek Indonesia periode 2009-2012.

5. Untuk mengetahui dan menganalisis pengaruh Loan to Asset Ratio (LAR)

terhadap ROA pada Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Manajemen Perbankan

Penelitian ini diharapkan dapat digunakan sebagai wacana dalam

pengambilan keputusan sebagai dasar untuk meningkatkan laba perusahaan pada periode selanjutnya.

2. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan wawasan bagi akademisi khususnya yang berhubungan dengan

manajemen keuangan. Hasil penelitian ini juga diharapkan dapat mendukung penelitian selanjutnya dalam melakukan penelitian yang