BAB I PENDAHULUAN 1.1 Latar Belakang

Persaingan merupakan keadaan yang tidak dapat dihindarkan oleh setiap perusahaan. Melalui persaingan yang sehat akan tersaring perusahaan yang tetap bertahan, berkembang atau keluar (tutup). Keadaan tersebut menuntut setiap perusahaan untuk selalu melakukan pengembangan strategi yang tepat agar dapat mempertahankan keberadaan, meningkatkan efisiensi, dan memperbaiki kinerja agar menjadi perusahaan yang besar dan kuat. Perusahaan dapat menggunakan strategi menambah kapasitas pabrik, menambah produk, atau dengan cara menggabungkan usaha untuk tetap dapat bertahan di tengah-tengah persaingan yang semakin ketat.

Apabila perusahaan memperluas kegiatan perusahaan dengan menambah kapasitas pabrik, menambah produk, atau mencari pasar yang baru, maka cara ini disebut dengan ekspansi internal. Sedangkan menggabungkan usaha disebut dengan ekspansi eksternal. Ekspensi eksternal tersebut dapat dilakukan melalui penggabungan perusahaan (merger) atau pengambilalihan perusahaan lain (akuisisi). Perusahaan memilih merger dan akuisisi sebagai strateginya adalah karena merger dan akuisisi dianggap jalan cepat untuk mewujudkan tujuan perusahaan dimana perusahaan tidak perlu memulai dari awal suatu bisnis baru.

hukumnya. Sedangkan akuisisi berarti ‘pencaplokan’ suatu perusahaan yang sudah dalam keadaan sulit oleh perusahaan lain yang sedang berjalan dengan baik (Pardede, 2011:600).

Perusahaan-perusahaan besar di Indonesia telah banyak melakukan merger dan akuisisi, terlebih pada masa-masa krisis ekonomi yang mengakibatkan banyaknya perusahaan-perusahaan yang bangkrut. Pada tahun 1980an di Amerika Serikat terjadi kira-kira 55.000 merger dan akuisisi, sejak 1993 jumlah merger dan akuisisi berkembang setiap tahunnya dan tahun 2001 akuisisi juga digunakan oleh perusahaan-perusahaan Eropa untuk membangun kekuatan pasar mereka dan memperluas jangkauan mereka di seluruh Uni Eropa (Hitt et al, 2002:31).

Kegiatan merger dan akuisisi dikatakan berhasil apabila nilai keseluruhan perusahaan setelah merger dan akuisisi melebihi jumlah nilai perusahaan masing-masing secara terpisah (sinergi). Tetapi tidak semua merger dan akuisisi efektif dan berhasil, kesulitan dalam menyatukan budaya organisasi yang beragam adalah salah satu alasan mengapa banyak aktivitas merger dan akuisisi, selain itu turunnya semangat kerja karyawan karena pemecatan dan relokasi, dan utang perusahaan yang besar juga menyebabkan gagalnya merger dan akuisisi.

usaha, sehingga keuntungan yang dihasilkan juga lebih besar dibandingkan jika dilakukan sendiri. Keuntungan yang besar dapat memperkuat posisi keuangan perusahaan yang melakukan merger dan akuisisi. Oleh karena itu, salah satu ukuran untuk menilai keberhasilan merger dan akuisisi adalah dengan melihat kinerja perusahaan setelah melakukan merger dan akuisisi terutama kinerja keuangan.

Cara untuk mengetahui kinerja keuangan suatu perusahaan dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya. Semakin baik kualitas laporan keuangan yang disajikan, maka akan semakin meyakinkan pihak eksternal dalam melihat kinerja keuangan perusahaan tersebut. Laporan keuangan dianalisis untuk mengidentifikasi setiap kelemahan dari keadaan keuangan yang dapat menimbulkan masalah di masa yang akan datang, serta menentukan setiap kekuatan yang dapat menjadi suatu keunggulan perusahaan. Perhitungan laporan keuangan tersebut dilakukan dengan melihat rasio-rasio keuangan. Pada penelitian ini rasio yang digunakan adalah rasio profitabilitas (return on assets), rasio leverage (debt to equity ratio), rasio nilai pasar (earnings per share), rasio likuiditas (current ratio), dan rasio aktivitas (total assets turnover)

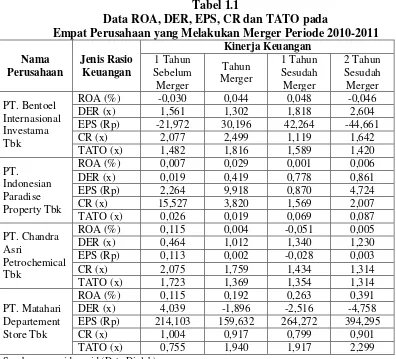

Tabel 1.1

Data ROA, DER, EPS, CR dan TATO pada

Empat Perusahaan yang Melakukan Merger Periode 2010-2011 Nama

Sumber: www.idx.co.id (Data Diolah)

Berdasarkan Tabel 1.1 dapat dilihat bahwa beberapa perusahaan yang melakukan merger dari tahun 2010-2011 mengalami perbedaan kinerja perusahaan yang dilihat dari rasio-rasio keuangannya. Terdapat dua perusahaan yang mengalami kenaikan pada rasio DER dan mengalami penurunan pada rasio ROA, EPS, dan TATO setelah melakukan merger. Perusahaan tersebut adalah PT. Bentoel Internasional Investama Tbk dan PT. Chandra Asri Petrochemical Tbk. Selain itu, PT. Indonesian Paradise Property Tbk dan PT. Matahari Departement Store Tbk merupakan perusahaan yang mengalami penurunan pada rasio TATO dan

Tabel 1.2

Data rata-rata dari ROA, DER, EPS, CR dan TATO pada Empat perusahaan yang melakukan Akuisisi periode 2010-2011

Nama

Sumber: www.idx.co.id (Data Diolah)

Beberapa penelitian yang meneliti tentang perbedaan kinerja perusahaan sebelum dan setelah merger dan akuisisi dilakukan, namun hasilnya tidak selalu sejalan atau konsisten. Seperti yang dilakukan oleh Widyaputra (2006) yang menunjukkan adanya perbedaan yang signifikan untuk rasio keuangan Earning per Share (EPS), Net Profit Margin (NPM),Return on Equity (ROE), dan Return on Asset (ROA) untuk pengujian 1 tahun sebelum dan 1 tahun sesudah merger dan akuisisi; rasio keuangan ROE untuk pengujian 1 tahun sebelum dan 2 tahun setelah merger dan akuisisi. Begitu pula pada penelitian yang dilakukan Yulianto (2008) yang memberikan hasil adanya perbedaan yang positif signifikan pada rasio keuangan setelah merger dan akuisisi. Sedangkan hasil penelitian Widjanarko (2006) menunjukkan tidak adanya perubahan kinerja keuangan perusahaan yang signifikan dari rasio–rasio keuangan dua tahun sebelum dan sesudah merger dan akuisisi.

periode laporan keuangan tahun 2010-2011. Berdasarkan uraian diatas, maka peniliti tertarik untuk melakukan penelitian dengan judul “Analisis Perbandingan Kinerja Keuangan Sebelum dan Sesudah Merger dan Akuisisi Pada Perusahaan yang Tercatat di Bursa Efek Indonesia Periode 2010-2011

(Studi Pada Perusahaan Non Keuangan)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah penelitian ini adalah sebagai berikut:

1. Apakah terdapat perbedaan return on assets sebelum dan sesudah merger dan akuisisi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2010-2011?

2. Apakah terdapat perbedaan debt to equity ratio sebelum dan sesudah merger dan akuisisi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2010-2011?

3. Apakah terdapat perbedaan earnings per share sebelum dan sesudah merger dan akuisisi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2010-2011?

4. Apakah terdapat perbedaan current ratio sebelum dan sesudah merger dan akuisisi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2010-2011?

1.3 Tujuan Penelitian

Tujuan penelitian adalah sebagai berikut:

1. Untuk menganalisis perbedaan Return on Assets sebelum dan setelah perusahaan melakukan merger dan akuisisi.

2. Untuk menganalisis perbedaan Debt to Equity Ratio sebelum dan setelah perusahaan melakukan merger dan akuisisi.

3. Untuk menganalisis perbedaan Earnings per Share sebelum dan setelah perusahaan melakukan merger dan akuisisi.

4. Untuk menganalisis perbedaan Current Ratio sebelum dan setelah perusahaan melakukan merger dan akuisisi.

5. Untuk menganalisis perbedaan Total Asset Turnover sebelum dan setelah perusahaan melakukan merger dan akuisisi.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut: 1. Bagi Investor

Dapat mengetahui pengaruh aksi perusahaan dalam melakukan merger dan akuisisi terhadap fundamental perusahaan melalui kinerja keuangan.

2. Bagi pihak manajemen perusahaan

Penelitian ini dapat menjadi salah satu acuan pengembalian keputusan dalam memilih merger dan akuisisi sebagai strategi perusahaan.

3. Bagi akademisi dan peneliti

4. Bagi penelitian selanjutnya