BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi ekonomi dan menggunakan prinsip kehati‐hatian. Fungsi utama

perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam

rangka meningkatkan pemerataan pembangunan dan hasil‐hasilnya,

pertumbuhan ekonomi dan stabilitas nasional, ke arah peningkatan taraf hidup rakyat banyak (Booklet Perbankan Indonesia, 2009 ).

Menurut Undang – Undang Pokok Perbankan Nomor 7 Tahun 1992 yang ditegaskan dengan keluarnya Undang – Undang Republik Indonesia Nomor 10

Tahun 1998 terdapat dua jenis perbankan yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank umum dalam pembangunan nasional yang berfungsi sebagai perantara keuangan (financial

intermediary)antara pihak-pihak yang memiliki dana (surplus unit)dengan pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran (Booklet Perbankan Indonesia, 2009).

Sedangkan bagi pemilik saham yang menanamkan modalnya pada bank memiliki

tujuan untuk memperoleh penghasilan berupa dividen atau mendapatkan keuntungan dari peningkatan harga saham yang dimiliki. Kenaikan nilai saham

dan jumlah dana pihak ketiga merupakan indikator naiknya kepercayaan masyarakat kepada bank. Dividen yang akan diterima oleh investor tergantung pada jumlah laba yang diperoleh bank pada masa yang akan datang (Kuncoro dan

Suhardjono, 2011)

Bagi investor, laba digunakan sebagai suatu dasar pengambilan keputusan

investasi dan prediksi untuk meramalkan pertumbuhan laba yang akan datang. Investor mengharapkan dana yang diinvestasikan ke dalam perusahaan akan memperoleh tingkat pengembalian yang tinggi sehingga laba yang diperoleh

menjadi tinggi pula. Laba yang diperoleh perusahaan untuk tahun yang akan datang tidak dapat dipastikan, maka perlu adanya suatu prediksi pertumbuhan laba. Pertumbuhan laba berpengaruh terhadap investasi para investor dan calon

investor yang akan menanamkan modalnya ke dalam perusahaan (Kuncoro dan Suhardjono, 2011).

Laba yang dihasilkan bank menentukan jumlah dividen yang akan dibagikan kepada pihak investor . Laba yang dimiliki bisa dibagikan kepada para investor maupun ditahan . Laba yang dibagikan adalah dividen yang merupakan hak para

pemegang saham, sedangkan laba yang ditahan bertujuan untuk melunasi hutang jangka panjang perusahaan, melindungi modal kerja, pengembangan perusahaan

laba ditahan maka kemampuan pembentukan dana internalnya akan semakin besar

yang dapat digunakan untuk membiayai aktivitas bank sehingga mengurangi ketergantungan bank terhadap dana eksternal dan sekaligus akan memperkecil

resiko bank (Dwi, 2012).

Kebijakan dividen perusahaan tergambar pada dividend payout ratio (DPR) yaitu persentase laba yang dibagikan dalam bentuk deviden tunai, artinya besar

kecilnya DPR akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan. Pertimbangan

mengenai DPR ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya DPR sesuai dengan harapan pemegang saham dan tentu saja

tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh (Hatta, 2012).

Dividen merupakan salah satu motivasi investor untuk menanamkan dana di

bank, dividen diperoleh dari laba yang dihasilkan oleh bank tersebut. Hal ini mengindikasikan adanya keterkaitan antara laba dengan dividen, karena tanpa

adanya laba dari aktivitas perusahaan tidak akan mungkin adanya pembagian dividen. Laba bersih dan dividen memiliki hubungan, bila laba bersih tinggi biasanya perusahaan akan menaikkan besaran dividen yang akan dibagikan

kepada pemagang saham (Niswonger, 1993).

Perkembangan dunia perbankan yang pesat serta tingkat kompleksitas yang

Semakin meningkatnya kredit bermasalah perbankan, (2) Dampak traumatis atas

likuidasi bank-bank 1 Nopember 1997 yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga memicu penarikan dana

secara besar-besaran, (3) Semakin turunnya permodalan bank-bank dan bahkan diantaranya negative net worth, karena adanya kebutuhan pembentukan cadangan,

negative spread, unprofitable, dan lain-lain, (4) Banyak bank tidak mampu menutup kewajibannya terutama karena menurunnya nilai tukar rupiah, (5) Pelanggaran BMPK (Batas Maksimum Pemberian Kredit), (6) Modal bank atau

Capital Adequacy Ratio (CAR) belum mencerminkan kemampuan riil untuk menyerap berbagai risiko kerugian, (7) Manajemen tidak professional, (8) Moral

hazard (Nasser dan Aryati, 2000).

Berdasarkan surat edaran Bank Indonesia No 26/5/BPPP tanggal 29 Mei 1993 tentang Tata Cara Penilaian Tingkat Kesehatan Bank dinayatakan bahwa, untuk menilai kinerja perusahaan perbankan umumnya digunakan aspek

penilaian yaitu Capital, Assets, Management, Earning dan Liquidity yang disebut dengan CAMEL. Bank Indonesia sendiri sebagai lembaga yang berwenang untuk

menetapkan ketentua-ketentuan perbankan telah menetapkan rasio keuangan model CAMEL sebagai cara untuk menilai tingkat kesehatan bank umum yang beroperasi di Indonesia. Ketentuan tersebut tertuang dalam Surat Keputusan

Direksi Bank Indonesia No. 30/277/KEP/DIR tanggal 19 Maret 1998 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Umum. Adapun pelaksanaan penilaian

Rasio Likuiditas merupakan rasio yang mengukur kemampuan bank untuk

memenuhi kewajiban financial jangka pendeknya atau kewajiban yang telah jatuh tempo. Menurut Muljono (1999), Rasio likuiditas yang sering digunakan dalam

menilai kinerja suatu bank adalah Cash Ratio (CR) dan Loan to Deposite Ratio

(LDR). Suatu bank dapat dikatakan likuid apabila bank tersebut mampu memenuhi kewajiban utang-utangnya, dapat membayar kembali semua

depositonya, serta dapat memenuhi permintaan kredit yang diajukanya. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak maka

akan menyebabkan bank tersebut rugi.

Rasio Aktiva Produktif dalam Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif

adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif. Rasio aktiva produktif

terdiri dari Non Performing Loan (NPL) dan Earning Asset Quality (EAQ). NPL merupakan kredit yang bermasalah yang debitur nya tidak dapat memenuhi

pembayaran tunggakan peminjaman dan bunga dalam jangka waktu yang telah disepakati dalam perjanjian. EAQ merupakan tolok ukur untuk menilai tingkat kemungkinan diterimanya kemba

(pokok termas

Rasio Rentabilitas merupakan rasio yang digunakan untuk menganalisis

(ROA), yang menunjukkan tingkat kemampuan bank untuk menghasilkan laba

dari aktivitas usahanya (Muljono, 1999).

Rasio Solvabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan

bank dalam memenuhi kewajiban jangka panjangnya, atau kemampuan bank untuk memenuhi kewajiban - kewajibannya jika terjadi likuiditas bank. Rasio Solvabilitas yang biasa digunakan untuk melihat kinerja keuangan bank adalah

Capital Adequacy Ratio (CAR) yaitu proksi variabel permodalan yang mempunyai hubungan yang positif terhadapkinerja perbankan dan Debt to Equity

Ratio (DER) yaitu rasio yang digunakan untuk mengukur kemampuan bank untuk menutupi sebagian atau seluruh hutang-hutangnya dengan dana yanng berasal dari modal sendiri (Margaretha, 2007).

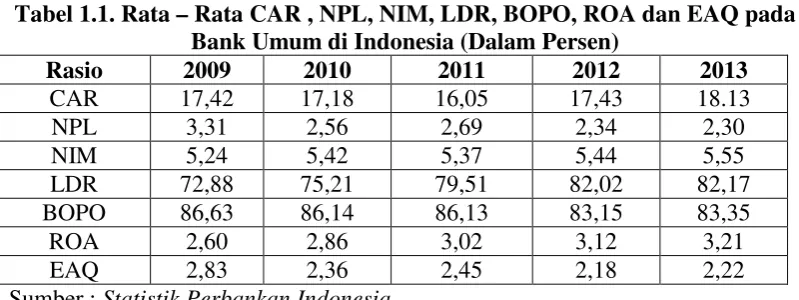

Tabel 1.1. berikut merupakan perkembangan rasio-rasio keuangan pada Bank Umum di Indonesia :

Tabel 1.1. Rata – Rata CAR , NPL, NIM, LDR, BOPO, ROA dan EAQ pada Bank Umum di Indonesia (Dalam Persen)

Rasio 2009 2010 2011 2012 2013

CAR 17,42 17,18 16,05 17,43 18.13

NPL 3,31 2,56 2,69 2,34 2,30

NIM 5,24 5,42 5,37 5,44 5,55

LDR 72,88 75,21 79,51 82,02 82,17

BOPO 86,63 86,14 86,13 83,15 83,35

ROA 2,60 2,86 3,02 3,12 3,21

EAQ 2,83 2,36 2,45 2,18 2,22

Sumber : Statistik Perbankan Indonesia

Dari Tabel 1.1. menunjukkan perkembangan rasio keuangan dari tahun 2009 - 2013 secara umum mengalami pertumbuhan dan perbaikan. Mulai dari rasio solvabilitas yang diwakili oleh rasio CAR, standart minimal BI menetapkan rasio

pada angka 17.42% dan mengalami penurunan tahun 2011 menjadi 16.05%

namun kembali meningkat tahun 2013 menjadi sebesar 18.13%. Rasio Aktiva Produktif yang diwakili oleh rasio NPL, BI menetapkan rasio NPL maksimal

sebesar 5%, pada Tabel 1.1. menunjukkan rasio NPL tidak ada yang berada diatas 5% dan bahkan terus mengalami penurunan mulai dari 3.31% pada tahun 2009 menjadi 2.30 pada tahun 2013. Rasio Rentabilitas yang diwakili oleh rasio NIM,

BI menetapkan rasio NIM berada diatas 5%, pada Tabel 1.1. menunjukkan rasio NIM semua berada diatas 5% dan juga terus menerus mengalami peningkatan,

dari Tahun 2009 sebesar 5.24% menjadi 5.55% pada tahun 2013. Rasio Likuiditas yang diwakili oleh LDR, BI menetapkan rasio LDR berada pada range sebesar 78% - 92%, pada Tabel 1.1. menunjukkan tahun 2009 dan 2010, LDR masih

berada pada angka dibawah 78% namun terus mengalami perbaikan, pada tahun 2011 sebesar 79.51% meningkat menjadi 83.35% sehingga sudah berada pada posisi yang ditetapkan BI.

Dari perkembangan rasio – rasio keuangan yang mengalami peningkatan dan perbaikan setiap tahunnya mulai dari tahun 2009 – 2015, ternyata tidak

diiringi dengan perubahan laba yang positif dan DPR yang meningkat. Pada Tabel 1.2. berikut menunjukkan perkembangan perubahan laba dan DPR dari tahun 2009 – 2013 :

Tabel 1.2. Perkembangan Perubahan Laba dan DPR pada Bank Umum di Indonesia (Dalam Persen)

Rasio 2009 2010 2011 2012 2013

Perubahan Laba 28,29 23,23 -27,67 14,23 14,12

DPR 32,09 35,11 29,41 41,63 45,65

Sumber : Statistik Perbankan Indonesia

Tahun 2009 – 2011 perubahan laba terus mengalami penurunan yang cukup

drastis dari 28.29% pada tahun 2009 menjadi -27.67% pada tahun 2011, namun mengalami peningkatan kembali tetapi tidak melebihi pencapaian 2009, yakni

hanya sebesar 14.12%. Hal ini menunjukkan bahwa peningkatan dan perbaikan rasio – rasio keuangan tidak diikuti peningkatan perubahan laba pada periode yang sama. Hasil ini tidak sejalan dengan penelitian Afanasief et al (2004) yang

meneliti The Determinants of Bank Ineterest Spread in Brazil. Hasilnya menyatakan bahwa Inflasi dan Rasio CAMEL (CAR, ROA, BOPO, NPL dan

LDR) berpengaruh signifikan terhadap perubahan laba.

Tabel 1.2. menunjukkan bahwa DPR mengalami penurunan dari tahun 2009 sebesar 32.09% menjadi sebesar 29.41% pada tahun 2011, namun kembali

meningkat tahun 2012 sebesar 41.63% dan tahun 2013 sebesar 45.65%. Penurunan dan peningkatan DPR dari tahun 2009-2013 ini tidak diikuti oleh perkembangan rasio – rasio keuangan, rasio – rasio keuangan dari tahun

2009-2013 terus mengalami peningkatan dan perbaikan. Hal ini tidak sejalan dengan penelitian Dwi (2012), yang menguji dampak rasio keuangan terhadap kebijakan

deviden pada 14 perusahaan yang terdapat di BEJ dari tahun 2005-2009. Hasilnya

menyatakan bahwa rasio keuangan dengan variabel Debt to Equity Ratio (DER),

Return On Investment (ROI), Total Assets Turn Over (TATO) berpengaruh

signifikan terhadap DPR.

Pada Tabel 1.2. menunjukkan fenomena perubahan laba dan DPR yang tidak sejalan. Perubahan laba tahun 2009 sebesar 28.29% menurun pada tahun

halnya tahun 2012 – 2013. Hal ini tidak sejalan dengan penelitian Jen (2010),

yang meneliti pengaruh laba, arus kas operasi dan arus kas bebas terhadap dividen kas pada 52 perusahaan pada tahun 2001-2005. Hasilnya menyatakan bahwa laba,

arus kas bebas dan arus kas operasi berpengaruh signifikan terhadap DPR. Demikian halnya dengan penelitian Setiawan (2007) yang meneliti pengaruh perubahan laba, arus kas dan earning per share (EPS) terhadap pembagian

dividen pada perusahaan di BEJ tahun 2002-2005. Hasilnya menyatakan bahwa perubahan laba dan EPS berpengaruh signifikan terhadap DPR.

Bank - bank umum yang memiliki kemampuan yang besar dari segi asset dan modal diantaranya adalah PT.Bank Rakyat Indonesia, PT.Bank Mandiri, PT.Bank Negara Indonesia dan PT.Bank Central Asia. Tabel 1.3. berikut

menunjukkan laba bersih dan pembagian dividen pada beberapa bank umum dengan kemampuan yang besar tersebut dari tahun 2007-2011:

Tabel 1.3. Laba Bersih dan Pembagian Dividen Beberapa Bank Umum Tahun 2007-2011

Berdasarkan Tabel 1.3. dapat dilihat fenomena bahwa kenaikan laba bersih

namun di tahun yang sama DPR mengalami penurunan yang cukup pesat dari

49,80% menjadi 9,97%. Padahal dividen berasal dari akumulasi laba bersih, sehingga jika laba bersih meningkat, kemungkinan dividen yang dibagikan juga

akan meningkat. Berbagai fenomena yang telah diuraikan menarik minat peneliti untuk melakukan penelitian dengan tentang Pengaruh Rasio Likuiditas, Aktiva Produktif, Rentabilitas dan Solvabilitas terhadap Perubahan Laba dan Dividen

Payout Ratio pada Bank Umum.

1.2. Perumusan Masalah

Perolehan laba mencerminkan kinerja bank umum. Perubahan laba yang

meningkat merupakan salah satu ukuran apakah bank umum mempunyai kinerja yang bagus atau tidak. Laba yang dihasilkan bank umum dapat ditahan untuk

kepentingan bank ataupun dibagikan kepada investor dalam bentuk dividen. Salah satu cara untuk memprediksi perubahan laba dan DPR adalah dengan menggunakan rasio keuangan. Rasio keuangan cukup berguna bagi para pemakai

laporan keuangan yang secara riil, maupun potensial berkepentingan dengan bank umum. Rasio keuangan tersebut diantaranya Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO, NIM dan

ROA) dan Rasio Solvabilitas (CAR dan DER), sehingga perlu diteliti tentang: 1. Apakah Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL dan

EAQ), Rasio Rentabilitas (BOPO, NIM dan ROA) dan Rasio Solvabilitas (CAR dan DER) berpengaruh terhadap Perubahan Laba pada Bank Umum. 2. Apakah Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL dan

3. Apakah Perubahan Laba berpengaruh terhadap DPR pada Bank Umum.

4. Apakah Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL Dan EAQ), Rasio Rentabilitas (BOPO, NIM Dan ROA) dan Rasio Solvabilitas

(CAR dan DER) berpengaruh terhadap DPR yang dimediasi Perubahan Laba pada Bank Umum

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO,

NIM dan ROA) dan Rasio Solvabilitas (CAR dan DER) terhadap Perubahan Laba pada Bank Umum.

2. Untuk mengetahui dan menganalisis pengaruh Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO, NIM dan ROA) dan Rasio Solvabilitas (CAR dan DER) terhadap DPR pada

Bank Umum.

3. Untuk mengetahui dan menganalisis pengaruh Perubahan Laba terhadap DPR pada Bank Umum.

4. Untuk mengetahui dan menganalisis pengaruh Rasio Likuiditas (CR dan LDR), Rasio Aktiva Produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO,

1.4. Manfaat Penelitian

Manfaat yang akan diperoleh adalah : 1. Bagi Perusahaan Perbankan

Sebagai bahan informasi dan masukan bagi perusahaan perbankan bagaimana menjaga dan mengelola rasio keuangan perusahaan, sehingga dapat menciptakan laba dan dividen yang besar untuk menarik minat

investor. 2. Bagi Investor

Untuk menambah pengetahuan investor dalam mengamati rasio keuangan perusahaan perbankan, sehingga investor dapat memilih perusahaan perbankan yang diperkirakan memiliki prospek yang baik di masa depan.

3. Bagi Magister Ilmu Manajemen

Untuk menambah pengetahuan bagi Magister Ilmu Manajemen dalam menambah studi kepustakaan mengenai faktor - faktor yang mempengaruhi

perubahan laba dan DPR pada bank umum di Indonesia 4. Bagi Pengembangan Ilmu Pengetahuan

Untuk mengetahui perubahan laba dan DPR pada bank umum dengan melihat laporan keuangannya yang dinilai dari Rasio Likuiditas, Aktiva Produktif, Rentabilitas dan Solvabilitas.

5. Bagi Peneliti

Untuk menambah dan memperluas pengetahuan peneliti dalam bidang